121

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

UNTUK MENINGKATKAN EFEKTIVITAS PENGENDALIAN

INTERN PENJUALAN SECARA KREDIT PADA PT KARYA

LANCAR MANDIRI SURABAYA

Erica Devi Kurniasari, Ali Rasyidi, Mahsina

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya Erica.kurniasari@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan sistem akuntansi penjualan kredit pada PT. Karya Lancar Mandiri Surabaya. Apakah Sistem Akuntansi Penjualan kredit pada PT. Karya Lancar Mandiri Surabaya telah memenuhi Sistem Pengendalian Intern yang memadai. Metode penelitian yang digunakan adalah metode analisis deskriptif. Hasil penelitian yang dilakukan menunjukkan bahwa sistem akuntansi penjualan kredit pada PT. Karya Lancar Mandiri Surabaya sudah cukup baik namun perlu dilakukan pencatatan ke dalam jurnal penjualan dan buku besar pada bagian akuntansi.

Kata Kunci : Sistem Akuntansi, Penjualan Kredit.

ABSTRACT

The study was conducted to determine the application of the accounting system of credit sales at PT. Karya Lancar Mandiri Surabaya, using descriptive analysis method. The study conducted showed that the accounting system of credit sales at PT. Karya Lancar Mandiri Surabaya of Turkey's good enough but need dilakuakan records into the sales journal and general ledger accounting in part.

Keywords: Accounting Systems, Credit Sales.

PENDAHULUAN

122 struktur organisasi pun akan mematuhi kebijakan dan prosedur yang ditetapkan perusahaan. Pemahaman terhadap pengendalian intern merupakan unsur yang penting, sebab dengan pemahaman tersebut aplikasi kunci-kunci pengendalian dapat diuraikan dalam melaksanakan transaksi penjualan. Agar tujuan pengendalian dapat terpenuhi perlu adanya pengendalian sistem penjualan.

Sistem Informasi Akuntansi

Mulyadi (2009:13) mendefinisikansistem informasi akuntansi (accounting information system)sebagai berikut: “Sistem informasi akuntansi

adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan,dan memproses data

sehingga menghasilkan informasi yang berguna dalam membuat keputusan”. Sistem Akuntansi Penjualan Kredit

Mulyadi (2001: 210) yaitu penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan

untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Jadi dalam system akuntansi penjualan terdapat unsur-unsur yang mendukung dan

kesemua unsur tersebut diorganisasi sedemikian rupa dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan kredit.

Definisi dan Komponan Pengendalian Intern

Adalah sistem pengendalian intern, sistem pengawasan intern dan struktur pengendalian intern. Mulai tahun 2001 istilah resmi yang digunakan Ikatan Akuntan Indonesia (IAI) adalah pengendalian intern (Agoes, 2004: 79). IAI (2001: 319.2) mendefinisikan pengendalian intern yang dikutip oleh Agoes (2004: 79) sebagai berikut:

“Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris,

manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan

peraturan yang berlaku”.

Tujuan Pengendalian Intern Penjualan

123 Unsur pengendalian intern pada Penjualan

Mulyadi (2001: 221) unsur pengendalian intern dalam penjualan kredit terdiri dari:

1. Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kredit.

b. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit. c. Fungsi akuntansi harus terpisah dari fungsi kas.

d. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi. 2. Sistem otorisasi dan prosedur pencatatan

a. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan. b. Persetujuan pemberian kredit diberikan oleh fungsi kredit.

c. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman. d. Penetapan harga jual, syarat penjualan, syarat pengangkutan barang dan

potongan penjualan berada di tangan Direktur Pemasaran dengan

penerbitan surat keputusan mengenai hal tersebut.

e. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan.

f. Pencatatan ke dalam Kartu Piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber (faktur penjualan, bukti kas masuk dan memo kredit)

g. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung dengan surat order pengiriman dan surat muat.

3. Praktik yang sehat

a. Surat order pengiriman bernomor urut tercetak dan pemakaianya di pertanggung jawabkan oleh fungsi penjualan.

b. Faktur penjualan bernomor urut tercatak dan pemakaianya di pertanggung jawabkan oleh fungsi penagihan.

124 d. Secara periode diadakan rekonsiliasi kartu piutang dengan rekening

kontrol piutang dalam buku besar. 4. Karyawan yang profesional

Kualitas karyawan ditentukan oleh tiga aspek, antara lain : a. Pendidikan

b. Pengalaman c. Ahlak.

Pendidikan dan pengalaman berada pada satu sisi dimensi karena bersifat saling mengisi. Pendidikan yang rendah dapat diisi oleh pengalaman yang panjang. Sebaliknya, pengalaman yang pendek dapat diisi oleh pendidikan yang sesuai dan panjang, meskipun dalam beberapa jenis pekerjaan, pengalaman mutlak diperlukan.

Definisi dam Konsep Dasar Efektivitas

Mulyadi dan rizal (2009)’’pengukuran efektivitas dan efesien perusahaaan didasarkan pada apakah sumber daya organisasi telah diperoleh dan digunakan secara

ekonomis dalam artian tidak terjadi pemporosan,kebocoran,salah alokasi salah sasaran dalam mencapai tujuan.’’ Untuk menilai efektivitas menurut Lilin (2010) dijelaskan bahwa auditor menekankan penghasilan pada :

1. Pencapaian tujuan program dan kegiatan yang sudah ditetapkan .

2. Pemanfaatan hasil program atau kegiatan terhadap pencapaian tujuan perusahaan secara keseluruhan. Penilaian didasarkan atas sumber daya suatu lingkup tujuan suatu organisasi dalam menggunakan sumber daya yang ada untuk mencapai tujuan yang diharapkan.

METODE PENELITIAN

Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah metode dengan pendekatan kualitatif yaitu analisis deskriptif yang didasarkan pada penggambaran obyek penelitian yang mendukung analisa tersebut. Jenis penelitian yang dilakukan adalah penelitian kualitatif deskriptif.

125 Jenis data yang dikumpulkan berupa data kualitatif yang bersumber dari data primer dan data sekunder.

Unit Analisis

Dalam hal ini unit analisis penelitian adalah untuk analisis sistem informasi akuntansi siklus penjualan yang dijalankan pada PT. Karya Lancar Mandiri Surabaya. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian. Teknik pengumpulan data yang digunakan yaitu interview,observasi,dan dokumentasi serta studi kepustakaan berupa teori dari literatur-literatur yang berkaitan dengan pokok permasalahan

Teknik analisis data

Teknik analisis data yang digunakan peneliti dalam penelitian ini yaitu berdasarkan pengamatan terhadap data-data yang diperoleh dari perusahaan. Teknik analisis data

yang digunakan adalah metode kualitatif. Dari data yang diperoleh tersebut dapat dilakukan analisis sebagai berikut:

1. Identifikasi & Pengumpulan data Objek Penelitian

2.Identifikasi sistem penjualan kredit pada PT. Karya Mandiri Surabaya

3.Evaluasi penerapan sistem penjualan kredit pada PT. Karya Mandiri Surabaya atas beberapa kesalahan yang timbul

4. Analisis usulan relevan dengan perbaikan sehingga untuk penjualan kredit dari temuan beberapa kesalahan yang timbul dengan sistem pengaduh untuk perusahaan.

5. Kesimpulan dan Saran.

HASIL PENELITIAN DAN PEMBAHASAN

126 sebagai perusahaan pembiayaan resmi dari penjualan yang dilakukan PT. Karya Lancar Mandiri Surabaya. PT. KLMS membentuk cabang/sub dealer yang tersebar di berbagai kabupaten dan kecamatan di kota Surabaya. Antara lain Toko Resky, Aries Motor, Bengkel Kurnia Motor, Bengkel Surya, Handayani Motor, Alil Motor, Cahaya Bone, dan lain sebagainya. Sub-sub dealer tersebut ditunjuk sebagai dealer resmi PT. KLMS untuk mendistribusikan motor viar kepada konsumen di berbagai daerah. Sebagai salah satu perusahaan yang bergerak dibidang alat transportasi yang berupa motor, dengan berdirinya perusahaan ini maka dapat memberikan kemudahan serta manfaat yang lebih kepada masyarakat. Dalam hal ini dllihat dari peningkatan jumlah penduduk dan aktivitas maka PT. KLMS memberikan salah satu solusi untuk mendapatkan alat transportasi yang berupa motor bermerek viar dengan harga yang terjangkau serta kualitas dan mutu yang terjamin.

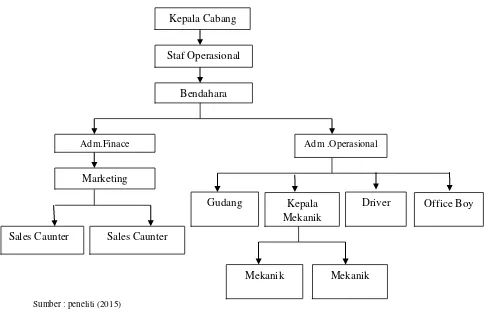

Sumber : peneliti (2015)

Gambar 1

Bagan Struktur Organisasi PT. Karya Lancar Mandiri Surabaya

Kepala Cabang

Staf Operasional

Bendahara

Adm.Finace Adm .Operasional

Marketing

Gudang Kepala

Mekanik

Driver Office Boy

Sales Caunter Sales Caunter

127 Identifikasi & analisis sistem informasi akuntansi penjualan secara kredit pada

PT. Karya Lancar Mandiri Surabaya

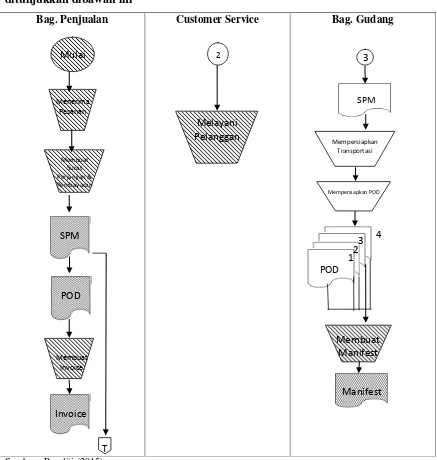

Adapun jaringan prosedur yang membentuk sistem penjualan kredit pada PT. Karya Lancar Mandiri Surabaya antara lain sebagai berikut :

1. Prosedur Order Penjualan

Dalam prosedur order penjualan ini, fungsi Sales Counter menerima permintaan dari pelanggan dan menyetujui permintaan tersebut. Fungsi Sales Counter kemudian membuat daftar pesanan barang dan mengirimkannya kepada berbagai fungsi yang lain. Fungsi penjualan membuat faktur penjualan dan mengirimkan ke berbagai fungsi yang lain untuk memungkinkan fungsi - fungsi yang lain mengetahui harga barang dari pembeli atau pelanggan.

2. Prosedur Pengiriman

Dalam prosedur pengiriman ini, fungsi gudang memberikan barang sesuai dengan

pesanan dan menyiapkan barang kemudian mengirimkan barang dan faktur kepada pelanggan sesuai dengan informasi yang tercantum pada surat pengantar yang

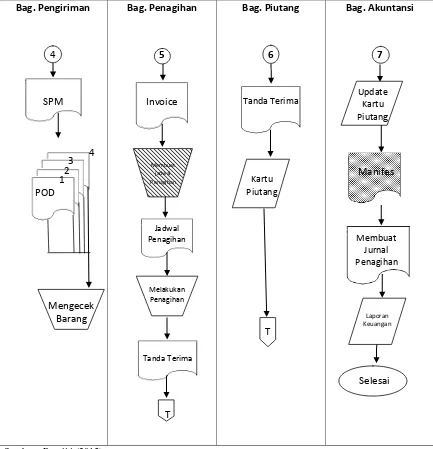

diterima dari fungsi central order yang sudah di otorisasi oleh fungsi pengiriman. 3. Prosedur Penagihan

Dalam prosedur penagihan ini, fungsi akuntansi menerima faktur dari fungsi penjualan dan membuat surat penagihan secara periode kemudian mengirimkannya kepada pelanggan dengan dilampiri kwitansi.

4. Prosedur Pencatatan Piutang

Dalam prosedur pencatatan piutang ini, fungsi akuntansi mencatat surat penagihan ke dalam buku piutang sebagai rekapan dari piutang PT. Karya Lancar Mandiri Surabaya kepada pelanggannya.

5. Prosedur Distribusi Penjualan

128

SPM

Mempersiapkan Transportasi

Mempersiapkan POD

Membuat Manifest

Manifest POD

1 2 3 4

Adapun flowchart sistem informasi akuntansi penjualan secara kredit seperti yang

ditunjukkan dibawah ini

Bag. Penjualan Customer Service Bag. Gudang

3

Sumber : Peneliti (2015)

Gambar 1

Bagan Alur Sistem Penjualan Kredit Mulai

Menerima Pesanan

Membuat Surat Perjanjian & Pembayaran

SPM

POD

Membuat Invoice

Invoice

T

2

129

Bagan Alur Sistem Penjualan Kredit

SIMPULAN

130 dan prosedur penjualan kredit masih terdapat perangkapan dibeberapa fungsi sehingga prosedur dalam penjualan kredit belum optimal.

2. Apabila sistem penjualan kredit dilaksanakan dengan tepat, maka diharapkan pengendalian atas penjualan dapat dicapai dengan baik. Sehingga dapat menjamin ketepatan data penjualan kredit serta penumpukan piutang akan dapat dikendalikan. Sistem penjualan kredit yang baik adalah:

3. Dalam sistem penjualan kredit mengharuskan adanya pemisahan antara fungsi operasi dengan fungsi penagihan, yaitu antara fungsi penjualan harus terpisah dari fungsi penagihan piutang.

4. Sistem yang terkandung dalam sistem penjualan kredit, antara lain adalah:

a. Organisasi yang memisahkan tanggungjawab dan wewenang, diantaranya adalah terdapat pemisahan fungsi antara bagian penjualan dan penagihan serta piutang. b. Terdapat sistem otorisasi dan prosedur pencatatan yang tegas diantara

bagian-bagian yang ada dalam perusahaan.

c. Dibuatnya pemberitahuan piutang kepada masing-masing debitur setiap periode

oleh bagian akuntansi.

SARAN

1. Untuk dapat melakukan pengendalian intern atas penjualan kredit maka sebaiknya PT.Karya Lancar Mandiri Surabaya memperbaiki sistem penjualan kredit dengan melakukan pemisahan fungsi secara tepat antara fungsi administrasi penjualan, fungsi penagihan, fungsi piutang, fungsi gudang dan fungsi customer service.

2. Dibuatkan surat perjanjian secara tegas kepada pelanggan, mengenai jatuh tempo pembayaran, agar tidak terjadi penumpukan piutang.

131 DAFTAR PUSTAKA

Baridwan, Zaki. 2002. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Kelima. BPFE.Yogyakarta.

Hall, James A. 2006. Sistem Informasi Akuntansi. Edisi Keempat. Selemba Empat. Jakarta.

Indriantoro, dan Supomo. 2002. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen. Penerbit BPFE-UGM. Yogyakarta.

London, Keneth C., and Jane P. Loudon. 2004. Manajemen Information System: Managing The Digital Firm. Seven Edition. Prentice-hall,Inc. New Jersey.

Mcleod Jr., Raymond. 2001. Sistem Informasi Akuntansi. Edisi Ketujuh. PT. Prenhalindo. Jakarta.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Salemba Empat. Jakarta.

Mulyadi, 2008.Sistem Akuntansi , Salemba Empat. Jakarta.

O’Brien, James A. 2004. Management Information System : Managing Information Tecnology In The Bussiness Enterprises. Sixth Edition.McGraw-Hill. New York.

Pabundu, Moh. Tika. 2006. Metodolohi Riset Bisnis. Penerbit Bumi Aksara. Jakarta.

Romney, Marshall B, and Paul John Steinbart. 2006. Accounting Information Sytem. Tenth Edition. Pearson Education-Prentice Hall,Inc. New Jersey.

Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi. Penerbit Erlangga. Jakarta.