617 Arens, Alvin A., Elder, Randal J. Dan Beasly, Mark S, 2011. Auditing dan Jasa Assurance

Pendekatan Terintegrasi Jilid I. Jakarta: Penerbit Erlangga.

Bayangkara, IBK, 2016. Audit Manajemen: Prosedur dan Implementasi. Jakarta: Salemba Empat.

Biandiputri, Bionita. 2013. Audit Manajemen Atas Fungsi Sumber Daya Manusia Pada Perusahaan Distributor Dan Percetakan Buku Pustaka Baru. Universitas Negeri Yogyakarta.

Echa Susanto, Dymas. 2016. Audit Manajemen untuk Menilai Efektivitas Sumber Daya Manusia di PT. PLN (Persero) Area Pelayanan dan Jaringan Situbondo. Universitas Jember.

Hendra Septiani, Arie. 2015. Penerapan Audit Operasional Atas Manajemen Fungsi Sumber Daya Manusia Untuk Menilai Kinerja Karyawan Pada PT Pioneer Flour Mill Industries Sidoarjo. Universitas Bhayangkara Surabaya.

Moleong, Lexy J. 2015. Metodologi Penelitian Kualitatif. Edisi Revisi. Bandung: PT Remaja Rosdakarya Offset.

Mulyadi, 2014. Auditing. Edisi Keenam. Jakarta: Salemba Empat.

Nawawi, H. Hadari. 2011. Manajemen Sumber Daya Manusia. Yogyakarta: Gajah Mada University Press.

Noor Rahma, Ifa. 2013. Audit Manajemen Atas Fungsi Sumber Daya Manusia Guna Meningkatkan Keefektivan Kinerja Sumber Daya Manusia Pada AdiTV Yogyakarta. Universitas Negeri Yogyakarta.

Papina, Antonyella. 2014. Audit Manajemen Untuk Menilai Efektivitas Atas Fungsi Sumber Daya Manusia Pada LotteMart Wholesale Yogyakarta. Universitas Negeri Yogyakarta.

Siagian, Sondang P. 2013. Audit Manajemen. Jakarta: Bumi Aksara.

Sukrisno Agoes & Jan Hoesada. 2014. Bunga Rampai Auditing. Jakarta: Erlangga.

Sugiyono. 2009. Statistika Untuk Penelitian. Bandung: CV Alfabeta.

Veithzal Rivai, H. & Sagala, Ella Jauvani. 2011. Manajemen Sumber Daya Manusia untuk Perusahaan. Edisi Kedua. Jakarta: Raja Grafindo Persada.

Veithzal, Rifai. 2005. Manajemen Sumber Daya Manusia Untuk Perusahaan dari teori ke Praktik. Jakarta: PT Raja Grafinado Persada.

www.pln.co.id

ANALISA MODAL KERJA UNTUK MENINGKATKAN

PROFITABILITAS PADA PERUSAHAAN PT. ALAM KARYA

UNGGUL DI BURSA EFEK INDONESIA PERIODE 2007

–

2014

618 Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya

ABSTRAK

Modal kerja merupakan bagian dari pembelanjaan jangka pendek perusahaan, yang sejalan dengan tujuan jangka pendek perusahaan adalah meningkatkan profitabilitas. Penelitian ini bertujuan untuk mengetahui pengelolaan modal kerja untuk meningkatkan profitabilitas yang dimana dapat dianalisis dengan cara menganalisis modal kerja, analisis kas, analisis piutang, analisis persediaan, dan juga analisis rasio profitabilitas yang meliputi

gross profit margin,operating profit margin, net profit margin, return on equity, return on asset. Data yang digunakan adalah data sekunder PT. Alam Karya Unggul, dalam bentuk laporan keuagan perusahaan periode tahun 2007-2014. Teknik analisis data menggunakan metode deskriptif kualitatif. Hasil penelitian menunjukkan bahwa pengelolaan modal kerja yang meliputi analisis modal kerja, analisis kas, analisis piutang, analisis persediaan, dan juga analisis rasio profitabilitas sangat diperlukan dalam mencari seberapa besar laba yang dicapai.

Kata Kunci: Analisis modal kerja, analisis kas, analisis piutang, analisis persediaan, analisis rasio profitabilitas

ABSTRACT

Working capital is part of the company's short-term spending, which is in line with the company's short-term goal of increasing profitability. This study aims to find out the working capital management to improve profitability which can be analyzed by analyzing working capital, cash analysis, receivable analysis, inventory analysis, and also profitability ratio analysis which include gross profit margin, operating profit margin, net profit margin, return On equity, return on asset.The data used are secondary data of PT. Alam Karya Unggul, in the form of company keuagan report for the period of 2007-2014. Data analysis technique used qualitative descriptive method. The results showed that working capital management which includes working capital analysis, cash analysis, receivable analysis, inventory analysis, and also profitability ratio analysis is needed in finding how much profit achieved.

Keywords: Working capital analysis, cash analysis, receivable analysis, inventory analysis, profitability ratio analysis

PENDAHULUAN

619 profitabilitas perusahaan yaitu pertama, modal kerja merupakan bagian dari pembelanjaan jangka pendek perusahaan, yang sejalan dengan tujuan jangka pendek perusahaan adalah meningkatkan profitabilitas. Kedua,berdasarkan fungsi kerja, modal kerja bersifat fleksibel, relatif bervariasi, dan berputar cepat (Syamsuddin, 2007).

METODE PENELITIAN Pendekatan Penelitian

Dalam penelitian ini, metode yang digunakan untuk menganalisis adalah metode deskriptif kualitatif. Menurut Sugiyono (2011:29), metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan penelitian kualitatif adalah penelitian yang data hasil penelitian lebih berkenaan dengan interpretasi terhadap data

yang ditemukan di lapangan (Sugiyono, 2011:8).

Jenis dan Sumber Data

Data yang digunakan dalam penelitian kali ini merupakan data sekunder laporan tahunan perusahaan PT. ALAM KARYA UNGGUL yang terdaftar di Bursa Efek Indonesia, dan sudah di publikasikan seperti: data-data dari Bursa Efek Indonesia, internet

www.idx.co.id.

Laporan keuangan yang digunakan adalah laporan keuagan PT. ALAM KARYA UNGGUL yang terdaftar di Bursa Efek Indonesia, yaitu laporan keuangan selama kurun waktu delapan tahun dari tahun 2007-2014.

BATASAN DAN ASUMSI PENELITIAN Batasan Penelitian

Mengingat luasnya aspek yang tercakup dalam pembahasan ini dan agar pembahasan yang diteliti oleh peneliti tidak menyimpang dari permasalahannya, maka peneliti membatasi penelitian ini pada Analisis pengelolaan modal kerja dan analisis profitabilitas pada perusahaan PT. Alam Karya Unggul.

Asumsi Penelitian

Asumsi penelitian pada objek penelitian ini yaitu mengenai penggunaan dan pengelolaan modal kerja dalam meningkatkan profitabilitas perusahaan.

Unit Analisis

620 a. Penggunaan dan pengelolaan modal kerja untuk meningkatkan profitabilitas pada PT. Alam Karya Unggul yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini, peneliti harus memiliki informasi data yang digunakan dalam penelitian ini. Data yang diperlukan oleh peneliti berupa laporan keuangan yang ada pada PT. Alam Karya Unggul yang terdaftar di Bursa Efek Indonesia.

b. Analisis kas, piutang , persediaan dan rasio profitabilitas untuk meningkatkan profitabilitas pada PT. Alam Karya Unggul yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini, peneliti melakukan penelitian untuk mengetahui apakah analisis kas, piutang, persediaan dan juga rasio profitabilitas efektif untuk meningkatkan laba perusahaan.

Teknik Pegumpulan Data

Teknik yang dipakai dalam pengumpulan data yaitu dokumentasi yang cara pengumpulan data dengan mengadakan penelaahan dan mempelajari dokumen-dokumen perusahaan, misalnya laporan keuangan seperti laporan laba-rugi dan neraca yang terdapat pada PT. Alam Karya Unggul yang terdaftar di Bursa Efek Indonesia.

HASIL DAN PEMBAHASAN

Tabel 1

Analisis Modal Kerja (Rupiah) Tahun Aktiva Lancar

A

Kewajiban Lancar B

621

2007 2008 2009 2010 2011 2012 2013 2014

Analisis Modal Kerja

-Sumber : Peneliti (2017)

Gambar 1

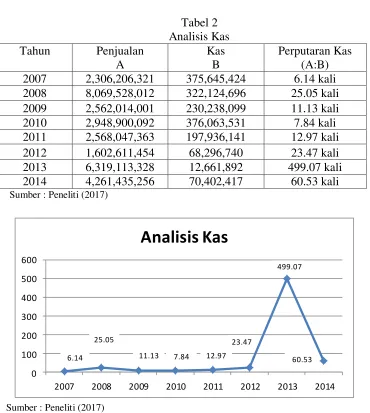

Grafik Analisis Modal Kerja pada PT Alam Karya Unggul Tbk Tahun 2007 -2014 2007 2,306,206,321 375,645,424 6.14 kali 2008 8,069,528,012 322,124,696 25.05 kali 2009 2,562,014,001 230,238,099 11.13 kali 2010 2,948,900,092 376,063,531 7.84 kali 2011 2,568,047,363 197,936,141 12.97 kali 2012 1,602,611,454 68,296,740 23.47 kali 2013 6,319,113,328 12,661,892 499.07 kali 2014 4,261,435,256 70,402,417 60.53 kali Sumber : Peneliti (2017)

2007 2008 2009 2010 2011 2012 2013 2014

Analisis Kas

Grafik Analisis Kas pada PT Alam Karya Unggul Tbk Tahun 2007-2014

622 Analisis Piutang

Tahun Penjualan A

Piutang B

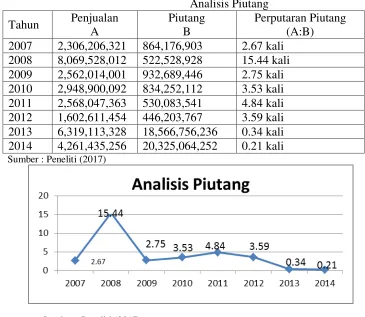

Perputaran Piutang (A:B) 2007 2,306,206,321 864,176,903 2.67 kali 2008 8,069,528,012 522,528,928 15.44 kali 2009 2,562,014,001 932,689,446 2.75 kali 2010 2,948,900,092 834,252,112 3.53 kali 2011 2,568,047,363 530,083,541 4.84 kali 2012 1,602,611,454 446,203,767 3.59 kali 2013 6,319,113,328 18,566,756,236 0.34 kali 2014 4,261,435,256 20,325,064,252 0.21 kali Sumber : Peneliti (2017)

Sumber : Peneliti (2017)

Gambar 3

Grafik Analisis Piutang pada PT Alam Karya Unggul Tbk Tahun 2007-2014

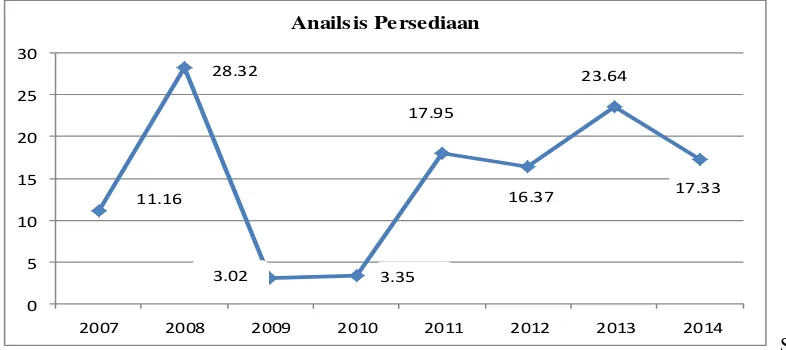

Tabel 4 Analisis Persediaan Tahun Penjualan

A

Persediaan B

Perputaran Persediaan (A:B)

623

0 5 10 15 20 25 30

2007 2008 2009 2010 2011 2012 2013 2014

Anails is Pe rsediaan

11.16

28.32

3.02 3.35

17.95

16.37

23.64

17.33

Sumber : Sumber: Peneliti (2017)

Gambar 4

Grafik Analisis Persediaan pada PT Alam Karya Unggul Tbk Tahun 2007-2014

Tabel 5

Analisis Gross Profit Margin (%) Tahun Laba kotor

A

Penjualan B

GPM

(A:B) 2007 3,356,411,059 2,306,206,321 1.46 2008 5,028,295,692 8,069,528,012 0.62 2009 (4,178,290,602) 2,562,014,001 (1.63) 2010 (1,746,455,893) 2,948,900,092 (0.59) 2011 (1,818,653,954) 2,568,047,363 (0.71) 2012 (1,509,568,166) 1,602,611,454 (0.94) 2013 4,362,613,070 6,319,113,328 0.69 2014 (567,906,257) 4,261,435,256 (0.13) Sumber : Peneliti (2017)

Sumber : Peneliti (2017)

Gambar 5

Grafik Analisis Gross Profit Margin pada PT Alam Karya Unggul Tbk Tahun 2007-2014

624 Analisis Operating Profit Margin (OPM) (%)

Tahun Laba Operasional A

Penjualan B

OPM

(A:B) 2007 1,484,714,921 2,306,206,321 0.64

2008 (8,242,977,862) 8,069,528,012 (1.02) 2009 (5,483,472,187) 2,562,014,001 (2.14) 2010 (2,530,226,570) 2,948,900,092 (0.86) 2011 (2,662,799,978) 2,568,047,363 (1.04) 2012 (2,422,076,831) 1,602,611,454 (1.51) 2013 2,237,720,718 6,319,113,328 0.35 2014 (4,906,925,062) 4,261,435,256 (1.15) Sumber : Peneliti (2017)

2007 2008 2009 2010 2011 2012 2013 2014 Operating Profit Margin (OPM)

Grafik Analisis Operating Profit Margin pada PT Alam Karya Unggul Tbk Tahun 2007-2014

Tabel 7

Analisis Net Profit Margin (NPM) (%)

Tahun Laba Bersih A

Penjualan B

OPM

625

Sumber : Peneliti (2017)

Gambar 7

Grafik Analisis Net Profit Margin pada PT Alam Karya Unggul Tbk Tahun 2007-2014

Tabel 8

Analisis Return On Equity (ROE) (%)

Tahun Earning After Taxes A

Total Equity

B

ROE

(A:B) 2007 (38,439,572) 34,548,071,324 (0.0011) 2008 (8,121,293,431) 26,426,777,143 (0.31) 2009 (5,664,063,927) 19,511,274,642 (0.29) 2010 (4,683,276,255) 14,827,998,071 (0.32) 2011 (8,893,325,227) 5,934,682,844 (1.50) 2012 (2,027,005,099) 3,907,677,745 (0.52) 2013 (1,460,331,413) 2,449,909,087 (0.60) 2014 (5,945,039,944) 3,864,869,143 (1.54) Sumber : Peneliti (2017)

Sumber : Peneliti (2017)

Gambar 8

Grafik Analisis Return On Equity pada PT Alam Karya Unggul Tbk Tahun 2007-2014

626 Tabel 9

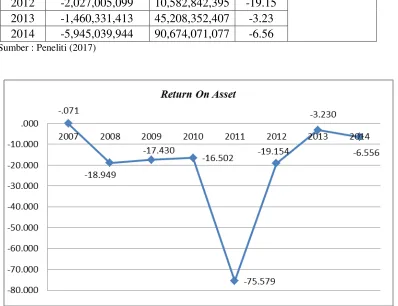

Analisis Variabel Return On Asset (%)

Tahun Earning after tax Total assets ROA Rata-rata 2007 -38,439,188 53,884,736,781 -0.07

-19.68 2008 -8,121,292,902 42,858,281,932 -18.95

2009 -5,664,063,927 32,495,688,928 -17.43 2010 -4,683,276,255 28,379,813,055 -16.50 2011 -8,893,625,227 11,767,293,414 -75.58 2012 -2,027,005,099 10,582,842,395 -19.15 2013 -1,460,331,413 45,208,352,407 -3.23 2014 -5,945,039,944 90,674,071,077 -6.56 Sumber : Peneliti (2017)

Sumber : Peneliti (2017)

Gambar 9

Grafik Perkembangan Return On Asset pada PT Alam Karya Unggul Tbk Tahun 2007-2014

SIMPULAN

Berdasarkan analisis hasil penelitian dan pembahasan tentang pengelolaan modal kerja untuk meningkatkan profitabilitas pada perusahaan PT. Alam Karya Unggul di Bursa Efek Indonesia periode 2007-2014, maka penelitian menyimpulkan:

627 perusahaan agar lebih efisien dalam memanfaatkan aktivanya dalam memenuhi kewaijban lancarnya.

2. Nilai perputaran kas PT. Alam Karya Unggul periode 2007 sampai 20014 menunjukkan bahwa perputarannya kurang baik. Karena setiap tahunnya selalu mengalami kenaikan dan penurunan.

3. Nilai perputaran piutang PT. Alam Karya Unggul periode 2007 sampai 20014 menunjukkan bahwa kurang baik, dimana perputaran piutang selalu mengalami penurunan dari tahun 2008 ke tahun 2009 dan tahun 2011 sampai dengan tahun 2014. Apabila di tahun berikutnya mengalami penurunan seperti ini terus menerus seperti ini maka perusahaan akan kekurangan dana untuk menutupi piutang pada tahun sebelumnya. 4. Nilai perputaran persediaan PT. Alam Karya Unggul periode 2007-2014 menunjukkan

kurang baik, dimana pada tahun 2007 perputaran persediaan 11.16 kali putaran meningkat menjadi 28.32 kali putaran di tahun 2008. Di tahun 2009 sampai tahun 2010 perputaran persediaan menurun dan kembali meningkat kembali di tahun 2011 sebesar 17.95 kali putaran. Tahun 2012 menurun 16.37 putaran dan meningkat kembali di tahun 2013 menjadi 23.64 kali putaran. Dari tahun 2013 sampai tahun 2014 kembali turun menjadi 17.33 kali putaran.

5. Nilai Gross Profit Margin (GPM) PT. Alam Karya Unggul periode 2007-2014 menunjukkan sangat kurang baik, karena nilai dari keuntungan kotornya di tahun 2008 sampai tahun 2012 nilianya selalu negatif. Pada tahun 2012 smapai tahun 2013 meningkat menjadi 0.69% dan menurun kembali di tahun 2014 menjadi -0.13%. Pada hasil grafik di atas harus menjadi bahan pertimbangan tersendiri untuk perusahaan supaya meningkatkan penjualan dan juga laba kotornya.

6. Nilai Operating Profit Margin (OPM) PT. Alam Karya Unggul periode 2007-2014 menunjukkan sangat kurang baik, dimana keuntungan operasional yang bernilai negatif. Sehingga untuk hasil yang diperoleh juga bernilai negatif, hasil tersebut arus menjadi bahan pertimbangan kembali oleh perusahaan agar bisa mencapai laba yang di inginkan. 7. Nilai Net Profit Margin (OPM) PT. Alam Karya Unggul periode 2007-2014

menunjukkan sangat kurang baik, karena laba bersih yang dihasilkan tiap tahunnya selalu negatif atau tidak ada pendapatan sama sekali dan yang ada memperbanyak hutang dari tahun ke tahun. Dari nilai data diatas perusahaan harus inisiatif dan kreatif dalam upaya untuk menghasilkan laba bersih yang di harapkan.

628 penurunan. Dan pada tahun 2012 sampai tahun 2014 juga mengalami penurunan terus menerus. Hasil ini menggambarkan bahwa perusahaan mengalami kerugian. Nilai Return On Asset PT. Alam Karya Unggul periode 2007-2014 menunjukkan sangat kurang baik, dimana nilai Return On Asset selama periode tersebut selalu negatif yang artinya perusahaan mengalami kerugian. Jika penurunan terjadi terus untuk periode yang akan datang, maka hal tersebut harus menjadi bahan pertimbangan perusahaan agar lebih efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan untuk memperoleh pendapatan

SARAN

Berdasarkan kesimpulan penelitian, peneliti memberikan saran bagi para investor yang ingin menanamkan modalnya di pasar modal dan peneliti yang mendalami tentang pasar modal, sebaiknya perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia memperhatikan kinerja keuangannya dengan serius dan sungguh-sungguh, terutama pada

Return On Asset yang menjadi unsur penting dalam pengelolaan masalah profit perusahaan. Hasil penelitian ini merekomendasikan kepada investor, bahwa dalam menanamkan modal ke sebuah perusahaan perlu melihat aspek rasio-rasio keuangan yang mencerminkan kinerja dan nilai perusahaan. Investor harus lebih hati-hati dan cermat dalam memilih perusahaan yang akan dijadikan lahan investasi. Analisis investor sangat diperlukan dalam mengambil keputusan. Investor harus mencari informasi yang akurat dan cermat terhadap suatu perusahaan.

DAFTAR PUSTAKA

Sugiyono, Arief, 2011. “Managemen Keuangan Untuk Praktisi Keuangan”, Jakarta : PT.

Gramedia Widiasarana Indonesia.

Syamsuddin, Lukman, 2007. Managemen Keuangan Perusahaan, Jakarta : PT. Raja Grafindo Persada.