PENGARUH TINGKAT PEMAHAMAN PERATURAN,

PERHITUNGAN DAN SISTEM PELAPORAN PERPAJAKAN

TERHADAP KEPATUHAN WAJIB PAJAK PEMILIK UMKM DI

KOTA SURABAYA”

(PADA PEMILIK UMKM YANG TERDAFTAR DI KECAMATAN

LAKARSANTRI, KOTA SURABAYA)

Benedictus Dwi Cahyo Dharmawan, Syafi’i, Masyhad

Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya, Benedictus23dwi@gmail.com

ABSTRAK

Penelitian ini menggunakan data primer yaitu kuesioner. Uji keandalan instrumen meliputi uji validitas dan uji reliabilitas. Uji hipotesis menggunakan analisis regresi berganda, uji F dan uji t. Hasil dari penelitian ini adalah: (1) terdapat pengaruh positif dan signifikan antara Pemahaman Tentang Peraturan Perpajakan terhadap Kepatuhan Wajib Pajak Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, (2) terdapat pengaruh positif dan signifikan antara Cara Perhitungan Pajak Terutang terhadap Kepatuhan Wajib Pajak Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, (3) terdapat pengaruh negatif dan signifikan antara Sistem Pelaporan Pajak Terutang terhadap Kepatuhan Wajib Pajak Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya.

Kata Kunci : UMKM, Kepatuhan Wajib Pajak, Pemahaman Peraturan

ABSTRACT

This research is descriptive research with quantitative approach. The population in this research are the owners of SMEs in the District of Lakarsantri, Surabaya. Sampling technique used in this research is by the Slovin formula with the number of samples of 119 respondents. This research uses primary data that is questionnaire. Instrument reliability test includes validity test and reliability test. Hypothesis test using multiple regression analysis, F test and t test. The result of this research are: (1) there is positive and significant influence between Understanding

About Taxation Regulation to Taxpayer Compliance Owner of SMEs’ In District of

Lakarsantri, Surabaya, (2) there is positive and significant influence between How to

Calculate Tax Due to Compulsory Compulsory Taxes of SMEs’ Owners In Lakarsantri Subdistrict, Surabaya, (3) there is a negative and significant influence between

Reporting System of Tax Due to Taxpayer Compliance Owners of SMEs’ in Lakarsantri

Subdistrict, Surabaya

PENDAHULUAN

Dikutib dari www.pajak.go.id, menyebutkan bahwa kepatuhan atas pajak (tax compliance) adalah “melaporkan penghasilan sesuai dengan peraturan pajak, melaporkan Surat Pemberitahuan (SPT) dengan tepat waktu dan membayar pajaknya

dengan tepat waktu”. Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama

dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, karena tidak

ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan

pada kas negara. Dengan demikian, pembayar pajak terbesar sekalipun belum tentu

memenuhi kriteria sebagai wajib wajak patuh, karena meskipun wajib pajak

memberikan kontribusi besar pada negara, jika masih memiliki tunggakan maupun

keterlambatan penyetoran pajak, maka tidak dapat diberi predikat sebagai wajib pajak

patuh.

Namun hingga saat ini permasalahan tentang kepatuhan pajak masih saja

menjadi permasalahan yang laten dalam bidang perpajakan. Rasio kepatuhan wajib

pajak untuk membayar pajak di Indonesia tergolong masih rendah. Tingkat kepatuhan

pajak di Indonesia sangat rendah dibandingkan dengan negara lain di regional Asia.

Hingga tahun 2015 Wajib Pajak (WP) yang terdaftar dalam sistem administrasi

Direktorat Jenderal Pajak (DJP) mencapai 30.044.103 WP, yang terdiri atas 2.472.632

WP Badan, 5.239.385 WP Orang Pribadi (OP) Non Karyawan, dan 22.332.086 WP OP

Karyawan. Hal ini cukup memprihatinkan mengingat menurut data Badan Pusat

Statistik (BPS), hingga tahun 2013, jumlah penduduk Indonesia yang bekerja mencapai

93,72 juta orang. Artinya baru sekitar 29,4% dari total jumlah Orang Pribadi Pekerja

dan berpenghasilan di Indonesia yang mendaftarkan diri atau terdaftar sebagai WP

(www.pajak.go.id).

Kota Surabaya sebagai ibu kota Provinsi Jawa timur dan salah satu kota

metropolitan yang terus berkembang dengan pesat sebagai pusat perniagaan dan

perdagangan di Provinsi Jawa Timur, selama tahun 2015, rasio kepatuhan wajib pajak

belum mencapai target yang diharapkan, dalam arti selalu memperlihatkan pencapaian

di bawah 100 persen. Menurut Muhsisnin, selaku Kepala Bidang Pemeriksaan,

Penagihan, Intelijen, dan Penyidikan (PPIP) DJP Jawa Timur I menyatakan

Berdasarkan data tahun kalendar 2015 tercatat terdaftar 54.446 WP badan dan 59.981

yang membayar pajak setara dengan 23.959 badan, 30.487 lainnya tidak membayar.

Sementara untuk WP orang pribadi nonkaryawan yang menyetor pajak ke negara hanya

52,70% atau 31.611 orang, dan 28.370 sisanya tidak (www.bisnis.com).

Rendahnya rasio kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya sangat berbanding terbalik dengan tingkat pertumbuhan usaha di

Indonesia. Padahal pertumbuhan usaha di Indonesia memberikan banyak kemajuan

positif dalam pembangunan perekonomian, terutama dalam penerimaan pajak dari

sektor usaha mikro, kecil, dan menengah (UMKM). Dari tahun 2010 ke tahun 2015,

UMKM di Jawa Timur banyak mengalami peningkatan, terutama di Kota Surabaya.

Kota Surabaya memiliki pertumbuhan UMKM yang sangat signifikan yang mencapai

300% dalam jangka waktu 5 tahun yang didominasi oleh usaha perdagangan dan

industri (www.okezone.com). Hingga tahun 2015, jumlah UMKM yang terdata pada

Dinas Koperasi dan UMKM Provinsi Jawa Timur, Kota Surabaya memikili UMKM

sebanyak 260.762 unit UMKM, dikutip dari www.diskopumkm.jatimprov.go.id.

Tingkat pertumbuhan UMKM yang tinggi di Kota Surabaya tidak diimbangi oleh

kepatuhan wajib pajak pemilik UMKM dalam melaksanakan kewajiban perpajakannya.

Sampai tahun 2014 kota Surabaya memiliki tingkat kepatuhan wajib pajak para pemilik

UMKM yang masih rendah yaitu dibawah 50%.

Rumusan Masalah

Apakah terdapat pengaruh tingkat pemahaman tentang Peraturan Pemerintah

No. 46 Tahun 2013, Cara Perhitungan Pajak Terutang Atas Peraturan Pemerintah No.

46 Tahun 2013, Sistem Pelaporan Pajak Terutang terhadap kepatuhan wajib pajak

pemilik UMKM yang terdaftar Di Kecamatan Lakarsantri, Kota Surabaya ?

Pengertian Pajak

Pengertian pajak menurut Undang-Undang No. 28 Tahun 2007 tentang KUP, “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat

timbal balik secara langsung dan digunakan untuk keperluan negara sebesar-besarnya kemakmuran rakyat”.

Pengertian pajak menurut Waluyo (2013:2) dalam buku karangannya yang

berjudul Perpajakan Indonesia,

prestasi kembali, yang langsung dapat ditunjuk, dan yang bergunanya adalah untuk membiayaai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara yang menyelenggarakan pemerintahan”.

Definisi UMKM

Sesuai dengan Undang-Undang nomor 20 tahun 2008 tentang Usaha Mikro,

Kecil, dan Menengah, UMKM didefinisikan sebagai berikut: (1) Usaha mikro adalah

usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang

memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. (2)

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha

Kecil sebagaimana dimaksud dalam Undang-Undang ini. (3) Usaha Menengah adalah

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan

atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan

Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan

tahunan sebagaimana diatur dalam Undang-Undang ini.

Peraturan Pemerintah No. 46 Tahun 2013

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 berisi tentang Pajak

Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang

memiliki peredaran bruto tertentu. Tujuan PP No 46 tahun 2013 adalah adanya

kemudahan bagi masyarakat dalam melaksanakan kewajiban perpajakan, meningkatnya

pengetahuan tentang manfaat perpajakan bagi masyarakat, dan terciptanya kondisi

kontrol sosial dalam memenuhi kewajiban perpajakan..

Peraturan Pemerintah Nomor 46 Tahun 2013 berdasarkan pada Pasal 17 ayat (7)

UU PPh dan Pasal 4 ayat (2) huruf e Undang-Undang (UU) No 36 Tahun 2008 tentang

pajak penghasilan (PPh) Pasal 17 ayat (7). Dengan Peraturan Pemerintah tersebut dapat

ditetapkan tarif pajak tersendiri atas penghasilan sebagaimana dimaksud dalam Pasal 4

ayat (2), sepanjang tidak melebihi tarif pajak tertinggi sebagaimana dimaksud pada ayat

(1) Penjelasan Pasal 17 ayat (7) UU PPh. Ketentuan dalam ayat ini memberi wewenang

kepada Pemerintah untuk menentukan tarif pajak tersendiri yang dapat bersifat final atas

tidak lebih tinggi dari tarif pajak tertinggi sebagaimana diatur dalam ayat (1). Penentuan

tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan dan

pemerataan dalam pengenaan pajak.

Angka omset Rp 4,8 Milyar diperoleh dengan memperhatikan batasan omset

yang mendapatkan fasilitas diskon tarif 50% di Pasal 31E UU No 36 Tahun 2008.

Omset Rp 4,8 milyar kemudian menjadi batasan di perpajakan untuk UMKM. Alasan

penambahan Pasal 31E UU No 36 Tahun 2008 memang fasilitas ini untuk UMKM

tetapi tidak semua Wajib Pajak yang memiliki omset UMKM dapat menikmati fasilitas

PPh Final 1%. Ada Wajib Pajak yang tidak dapat memanfaatkan fasilitas PP 46 Tahun

2013. Wajib Pajak yang dapat menikmati fasilitas PPh Final 1%, yaitu: (1) Wajib Pajak

Orang Pribadi, dan (2) Wajib Pajak Badan, kecuali BUT yang menerima penghasilan

dari usaha dengan peredaran bruto tidak melebihi Rp 4.800.000.000,00 dalam satu

tahun.

Kerangka Konseptual

Sumber : Peneliti (2017)

Hipotesis

1 Terdapat pengaruh tingkat pemahaman tentang Peraturan Pemerintah No. 46 Tahun

2013 terhadap kepatuhan wajib pajak pemilik UMKM yang terdaftar Di Kecamatan

Lakarsantri, Kota Surabaya.

2 Terdapat pengaruh pengetahuan tentang cara perhitungan pajak terutang atas

Peraturan Pemerintah No. 46 Tahun 2013 terhadap kepatuhan wajib pajak pemilik

UMKM yang terdaftar Di Kecamatan Lakarsantri, Kota Surabaya.

3 Terdapat pengaruh pengetahuan tentang sistem pelaporan pajak terutang terhadap

kepatuhan wajib pajak pemilik UMKM Yang Terdaftar Di Kecamatan Lakarsantri,

Kota Surabaya.

Cara Perhitungan Pajak Terutang Atas Peraturan Pemerintah No. 46

Tahun 2013

Kepatuhan Wajib Pajak Pemilik UMKM

(Y)

METODE PENELITIAN

Penelitian ini dilakukan Di Kecamatan Lakarsantri, Surabaya dalam kurun

waktu bulan April hingga Mei tahun 2017. Populasi dalam penelitian ini adalah para

pemilik UMKM yang terdaftar di Kecamatan Lakarsantri, Surabaya yang berjumlah 168

UMKM. Sedangkan untuk menentukan sampel penelitian, penelti menggunakan rumus

Slovin yaitu . Sehingga menghasilkan sampel sebanyak 119 sampel atau

responden.

Penelitian ini menggunakan metode penelitian kuantitatif. Penelitian ini

mengukur tentang pengaruh tingkat pemahaman peraturan, cara perhitungan pajak

terutang, dan sistem pelaporan terhadap kepatuhan wajib pajak pemilik UMKM yang

terdaftar di Kecamatan Lakarsantri, Surabaya. Dalam penelitian ini terdapat dua

variabel, yaitu variabel bebas dan variabel terikat. Variabel terikat adalah variabel yang

dijelaskan atau dipengaruhi oleh variabel bebas. Variabel terikat yang digunakan adalah

Kepatuhan Wajib Pajak (Y). Variabel bebas adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Penelitian ini menggunakan variabel bebas yang

terdiri dari Tingkat Pemahaman Peraturan, Cara Perhitungan Pajak Terutang, dan

Sistem Pelaporan.

HASIL DAN PEMBAHASAN

Penelitian ini dilakukan pada para pemilik UMKM yang terdaftar di Kecamatan

Lakarsantri, Surabaya Data penelitian ini diperoleh hasil penyebaran kuesioner

sebanyak 119 sampel. Karakteristik responden berdadarkan jenis kelamin, yaitu

laki-laki sebanyak 39 responden dan untuk perempuan sebanyak 80 responden. Profil tingkat

pendidikan terakhir responden adalah SD (0 orang); SMP (25 orang); SMA (47 orang);

Diploma (26 orang); dan Sarjana / S1 (21 orang).

Statistik Deskriptif

Analisis data dalam penelitian ini mengacu pada deskripsi statistik data

Tabel 1

Hasil Statistik Dekriptif Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Statistic Statistic Statistic Statistic Std.

Error Statistic

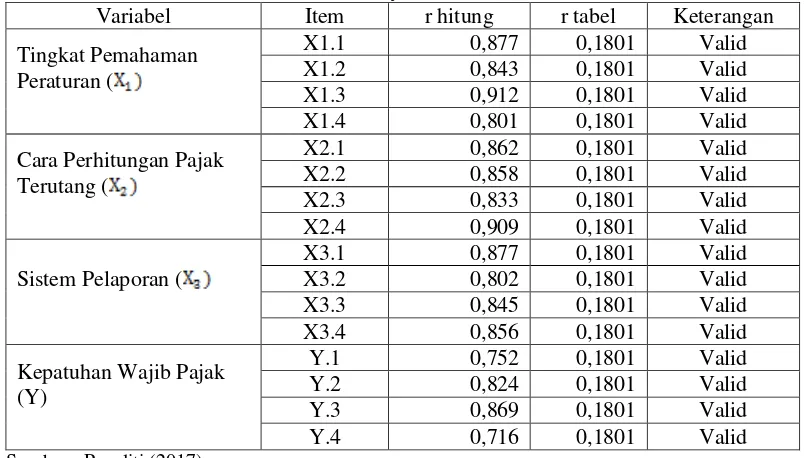

Uji validitas angket dilakukan dengan tujuan untuk mengetahui keabsahan

kuesioner.

Tabel 3

Hasil Uji Validitas Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Berdasarkan Tabel 3 dapat dikatakan bahwa seluruh butir pertanyaan pada

variabel Tingkat Pemahaman Peraturan, Cara Perhitungan Pajak Terutang, Sistem

sehingga seluruh butir pertanyaan dalam kuesioner layak digunakan sebagai instrumen

untuk mengukur penelitian.

Uji Reliabilitas

Uji reliabilitas merupakan pengujian untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Variabel dikatakan andal (reliable) jika memberikan nilai Cronbach’s Alpha > 0,60 (Ghozali, 2006).

Tabel 4

Hasil Uji Reliabilitas Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Variabel Cronbach Alpha Keterangan Tingkat Pemahaman Peraturan ( 0,831 Reliabel Cara Perhitungan Pajak Terutang ( 0,833 Reliabel

Sistem Pelaporan ( 0,829 Reliabel

Kepatuhan Wajib Pajak (Y) 0,812 Reliabel Sumber : Peneliti (2017)

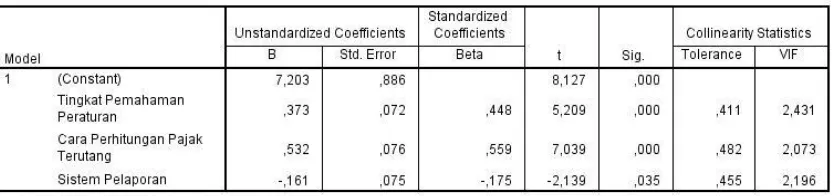

Uji regresi Linier Berganda (Uji Hipotesis Pertama) Tabel 5

Hasil Uji regresi Linier Berganda Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Sumber : Peneliti (2017)

Dari hasil Tabel 5 terdapat nilai konstanta dan nilai-nilai koefisien regresi linier

berganda untuk masing-masing variabel bebas. Berdasarkan nilai tersebut, maka dapat

ditentukan model regresi linier berganda yang dinyatakan dalam bentuk persamaan

sebagai berikut:

Y = a +

+

+

+ e

Y = 7,203 + 0,373 X1 + 0,532 X2 - 0,161 X3 + e

Berdasarkan persamaan tersebut diatas dapat dilihat hubungan dari

a. Nilai konstanta sebesar 7,203 menunjukkan apabila sikap Wajib Pajak pada tingkat

pemahaman tentang peraturan perpajakan, tingkat pengetahuan tentang cara

perhitungan pajak terutang yang benar, dan tingkat pengetahuan tentang sistem

pelaporan pajak terutang yang benar dan tepat waktu terhadap kepatuhan wajib pajak

bersifat konstan atau tetap.

b. Nilai koefisien regresi untuk variabel Tingkat Pemahaman Peraturan Pemerintah No.

46 Tahun 2013 ( adalah positif sebesar 0,373 % terhadap Kepatuhan Wajib Pajak

(Y) yang berarti setiap peningkatan tingkat pemahaman peraturan sebesar 1 %, maka

akan diikuti dengan peningkatan kepatuhan akan membayar pajak sebesar 0,373.

c. Nilai koefisien regresi untuk variabel Tingkat Pengetahuan Tentang Cara

Perhitungan Pajak Terutang ( adalah positif sebesar 0,532 % terhadap Kepatuhan

Wajib Pajak (Y) yang berarti setiap peningkatan tingkat pengetahuan tentang cara

perhitungan pajak terutang sebesar 1 %, maka akan diikuti dengan peningkatan

kepatuhan akan membayar pajak sebesar 0,532.

d. Nilai koefisien regresi untuk variabel Tingkat Pengetahuan Tentang Sistem

Pelaporan Pajak Terutang ( adalah negatif sebesar –0,161% terhadap Kepatuhan

Wajib Pajak (Y) yang berarti setiap peningkatan tingkat pengetahuan tentang sistem

pelaporan pajak terutang sebesar 1%, maka akan tidak diikuti dengan peningkatan

kepatuhan akan membayar pajak sebesar

-0,161.

Jadi, variabel bebas yang terdiri dari Tingkat Pemahaman Peraturan ( , Cara

perhitungan Pajak Terutang ( , Sistem Pelaporan ( mempunyai pengaruh yang

positif atau searah terhadap variabel terikat yaitu kepatuhan Wajib Pajak (Y) pemilik

Uji F (Uji Hipotesis Kedua)

Tabel 6

Hasil Uji F Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Sumber : Peneliti (2017)

Perumusan hipotesis adalah :

Ho : Variabel Tingkat Pemahaman Peraturan ( , Cara perhitungan Pajak

Terutang ( , Sistem Pelaporan ( secara parsial tidak mempunyai pengaruh

yang signifikan terhadap variabel Kepatuhan Wajib Pajak (Y) pemilik UMKM

di Kecamatan Lakarsantri, Kota Surabaya.

: Variabel Tingkat Pemahaman Peraturan ( , Cara perhitungan Pajak

Terutang ( , Sistem Pelaporan ( secara parsial mempunyai pengaruh yang

signifikan terhadap variabel Kepatuhan Wajib Pajak (Y) pemilik UMKM di

Kecamatan Lakarsantri, Kota Surabaya.

Kriteria yang digunakan dalam menemtukan perumusan hipotesis tersebut

adalah :

a. Jika < atau sig > 0,05 maka Ho diterima, ditolak

b. Jika > atau sig < 0,05 maka Ho ditolak, diterima

Nilai dengan tingkat signifikansi 5% dan derajat bebas (degree of freedom)

df1 = k = 3 dan pada df2 = n - k - 1 = 119 - 3 - 1 = 115 diperoleh angka 2,68

Berdasarkan hasil uji nilai F dengan mengunakan SPSS 23 yang ditunjukan

Tabel 6 diperoleh nilai sebesar 71,270. Nilai tersebut lebih besar daripada nilai

yang sebesar 2,68. Demikian juga dengan nilai signifikan yang dihasilkan yaitu

sebesar 0,000 yang lebih kecil dari nilai signifikansi yang digunakan yaitu α = 5% atau 0,05. Sehingga hal ini dapat disimpulkan sebagai berikut bahwa Ho ditolak, dan

Perpajakan ( , Tingkat Pengetahuan Tentang Cara Perhitungan Pajak Terutang ( ,

Dan Tingkat Pengetahuan Tentang Sistem Pelaporan Pajak Terutang ( secara

simultan (bersama-sama) mempunyai pengaruh yang signifikan terhadap variabel

Kepatuhan Wajib Pajak (Y) Pemilik UMKM Di Kecamatan Lakarsantri, Kota

Surabaya.

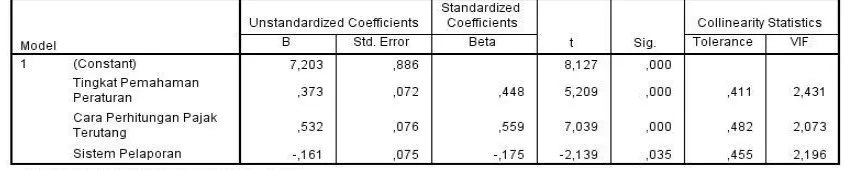

Uji t (Uji Hipotesis Ketiga)

Tabel 7

Hasil Uji t Terhadap Para Pemilik UMKM Di Kecamatan Lakarsantri, Surabaya, Tahun 2017

Sumber : Peneliti (2017)

Kriteria yang digunakan dalam menemtukan perumusan hipotesis tersebut

adalah :

a. Jika < atau sig > 0,05 maka Ho diterima, ditolak

b. Jika > atau sig < 0,05 maka Ho ditolak, diterima

Nilai dengan tingkat signifikansi 5% dan derajat bebas (degree of freedom)

df1 = k = 3 dan pada df2 = n - k - 1 = 119 - 3 - 1 = 115 diperoleh angka 1,661

1. Variabel tingkat pemahaman tentang Peraturan Pemerintah No. 46 Tahun 2013 (

mendapatkan nilai sebesar 5,209. Nilai tersebut lebih besar daripada

yang sebesar 1,661. Variabel juga memiliki tingkat signifikansi sebesar 0,000

yang lebih kecil daripada nilai signifikan yang digunakan yaitu α = 5% atau 0,05.

Hal tersebut menunjukkan bahwa tingkat pemahaman tentang Peraturan Pemerintah

No. 46 Tahun 2013 secara parsial berpengaruh secara signifikan terhadap kepatuhan

wajib pajak pemilik UMKM dalam melaksanakan kewajiban perpajakannya karena

tingkat signifikansi yang dimiliki variabel tingkat pemahaman tentang Peraturan

2. Variabel pengetahuan tentang cara perhitungan pajak terutang atas Peraturan

Pemerintah No. 46 Tahun 2013 ( mendapatkan nilai sebesar 7,039. Nilai

tersebut lebih besar daripada yang sebesar 1,661. Variabel juga memiliki

tingkat signifikansi sebesar 0,000 yang lebih kecil dari nilai signifikan yang digunakan yaitu α = 5% atau 0,05. Hal tersebut menunjukkan bahwa pengetahuan tentang Cara Perhitungan Pajak Terutang Atas Peraturan Pemerintah No. 46 Tahun

2013 secara parsial berpengaruh secara signifikan terhadap kepatuhan wajib pajak

pemilik UMKM dalam melaksanakan kewajiban perpajakannya karena tingkat

signifikansi yang dimiliki variabel pengetahuan tentang cara perhitungan pajak

terutang atas Peraturan Pemerintah No. 46 Tahun 2013 lebih kecil dari 0,05.

3. Variabel Pengetahuan Tentang Sistem Pelaporan ( mendapatkan nilai

sebesar -2,139. Nilai tersebut lebih kecil daripada yang sebesar 1,661.

Variabel juga memiliki tingkat signifikansi sebesar 0,035 yang lebih kecil

daripada nilai signifikan yang digunakan yaitu α = 5% atau 0,05. Hal tersebut

menunjukkan bahwa pengetahuan tentang sistem pelaporan berpengaruh secara

signifikan terhadap kepatuhan wajib pajak pemilik UMKM dalam melaksanakan

kewajiban perpajakannya karena tingkat signifikansi yang dimiliki variabel

pengetahuan tentang sistem pelaporan lebih kecil dari 0,05.

SIMPULAN

Berdasarkan penelitian yang dilakukan pada para pemilik UMKM yang terdaftar

di Kecamatan Lakarsantri, Surabaya maka dapat diambil kesimpulan sebagai berikut :

(1) Terdapat pengaruh positif dan signifikan antara variabel Tingkat Pemahaman Wajib

Pajak Atas Peraturan Pemerintah No. 46 Tahun 2013 ( terhadap Variabel Kepatuhan

Wajib Pajak (Y) Pemilik UMKM Di Kecamatan Lakarsantri, Kota Surabaya. (2)

Terdapat pengaruh positif dan signifikan antara variabel Cara Perhitungan Pajak

Terutang Atas Peraturan Pemerintah No. 46 Tahun 2013 ( terhadap variabel

Kepatuhan Wajib Pajak Pemilik (Y) UMKM Di Kecamatan Lakarsantri, Kota

Surabaya. (3) Terdapat pengaruh negatif dan signifikan antara variabel Pengetahuan

Tentang Sistem Pelaporan terhadap variabel Kepatuhan Wajib Pajak Pemilik (Y)

SARAN

Berdasarkan hasil penelitian yang dihasilkan, saran yang dapat diberikan oleh

peneliti dalam rangka Peaturan Pemerintah No 46 Tahun 2013 yang terkait dengan

pajak untuk UMKM adalah sebagai berikut :

1 Pemahaman Wajib Pajak pemilik UMKM atas Peraturan Pemerintah No. 46 Tahun

2013 sangat mempengaruhi tingkat kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakkannya, sehingga pemerintah perlu meningkatkan proses

sosilisasi dan edukasi kepada para pemilik UMKM terutama di Kecamatan

Lakarsantri, Surabaya.

2 Partisipan para pemilik UMKM yang melakukan kegiatan usahanya di Kecamatan

Lakarsantri, Surabaya belum memahami tata cara perhitungan pajak dengan benar

dan kurang memahami mana yang merupakan tarif pajak yang bersifat final dan

mana pajak yang bersifat tidak final. Para pemilik UMKM juga mengeluhkan

adanya tarif pajak 1 % dari omzet bagi UMKM Oleh karena itu, peneliti

menyarankan agar pemerintah memulai pendekatan suara rakyat sehingga

peraturan-peraturan yang dikeluarkan pemerintah mempertimbangkan kemampuan ekonomis

rakyat terutama sektor UMKM.

3 Implementasi Self Assessment System adalah sebagai salah satu sistem pemungutan pajak di Indonesia yang mepengaruhi tingkat kepatuhan Wajib Pajak, sehingga

diperlukan peran aktif masyarakat dalam pelaksanaannya, selain itu pemerintah

perlu meningkatkan proses sosilisali lebih banyak dan pemantauan secara lebih

kontinyu.

DAFTAR PUSTAKA

Amirudin & Sudirman. 2012. Perpajakan Pendekatan Teori dan Praktik di Indonesia. Salemba Empat Dua Media. Jakarta

Anjani, dan Restuti. 2016. Analisis Faktor-Faktor Kepatuhan Wajib Pajak Orang Pribadi Pelaku Usaha Pada KPP Pratama Salatiga. Jurnal. Universitas Kristen Satya Wacana. Salatiga

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima). Universitas Diponegoro. Semarang

Harahap, Abdul Asri. 2004. Paradigma Baru Perpajakan Indonesia Perspektif Ekonomi. Integrita Dinamika Press. Jakarta

Imaniati. 2016. Pengaruh Persepsi Wajib Pajak Tentang Penerapan Pp No. 46 Tahun 2013, Pemahaman Perpajakan, Dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Usaha Mikro, Kecil, Dan Menengah Di Kota Yogyakarta. Jurnal. Universitas Negeri Yogyakarta. Yogyakarta

Mardiasmo. 2011. Perpajakan. rev. ed 2011. Andi. Yogyakarta. Mardiasmo. 2013. Perpajakan Edisi Revisi, Andi Offset, Yogyakarta.

Mintje. 2016. Pengaruh Sikap, Kesadaran, Dan Pengetahuan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Pemilik UMKM Dalam Memiliki NPWP (Studi pada Wajib Pajak Orang Pribadi Pemilik UMKM yang Terdaftar di KPP Pratama Manado). Jurnal. Universitas Sam Ratulangi Manado. Manado

Mustofa, Kertahadi, Mirza. 2016. Pengaruh Pemahaman Peraturan Perpajakan, Tarif Pajak Dan Asas Keadilan Terhadap Kepatuhan Wajib Pajak (Studi Pada Wajib Pajak Usaha Mikro Kecil Dan Menengah Yang Berada Di Wilayah Kerja Kantor Pelayanan Pajak Pratama Batu Setelah Diberlakukannya Peraturan Pemerintah Nomor 46 Tahun 2013). Jurnal. Universitas Brawijaya. Malang

Nurliah, 2012. Pengaruh Pemehaman Perpajakan, Kualitas Pelayanan Pajak, Dan Sanksi Perpajakan Terhadap Kepatuhan Pemenuhan Kewajiban Pajak. Skripsi. Universitas Muhammadiyah Yogyakarta. Yogyakarta.

Pemerintah. 2008. Undang-Undang nomor 20 tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah. Jakarta

Peraturan Pemerintah, 2013. Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Jakarta

Resmi, Siti, 2016, Perpajakan: Teori dan Kasus edisi 9, Salemba Empat, Jakarta

Sugiyono, 2013, Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta, Bandung. Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Bandung. Suliyanto. 2011. Ekonometrika Terapan: Teori dan Aplikasi dengan SPSS. Andi.

Yogyakarta.

Waluyo. 2013. Perpajakan Indonesia. Salemba Empat. Jakata www.akatiga.org/

www.bi.go.id