Fakultas Ilmu Komputer

5009

Peramalan Harga Saham Menggunakan Metode Extreme Learning

Machine (ELM) Studi Kasus Saham Bank Mandiri

Muhammad Iqbal Pratama1, Putra Pandu Adikara2, Sigit Adinugroho3 Program Studi Teknik Informatika, Fakultas Ilmu Komputer, Universitas Brawijaya Email: 1[email protected], 2[email protected], 3[email protected]

Abstrak

Saham adalah salah satu jenis investasi yang dapat menghasilkan keuntungan terbesar. Salah satu masalah yang ada pada investasi saham adalah sulitnya meramal harga saham sehingga menimbulkan keraguan untuk membeli atau menjual suatu saham. Metode ELM diimplementasikan untuk peramalan harga saham dengan studi kasus saham harian Bank Mandiri. Metode ini memiliki keunggulan berupa waktu pelatihan yang cepat dan nilai error yang rendah. Proses yang dilakukan adalah melakukan normalisasi terhadap data saham harian Bank Mandiri, membangkitkan bobot input dan bobot bias, melakukan tahap pelatihan, melakukan tahap pengujian, melakukan denormalisasi terhadap data hasil peramalan, dan melakukan evaluasi model menggunakan Mean Absolute Percentage Error (MAPE). Fitur berupa harga Open, High dan Low akan digunakan untuk meramal harga saham harian Bank Mandiri. Dari hasil pengujian, didapatkan nilai MAPE terendah sebesar 1,012% dengan menggunakan fungsi aktivasi sigmoid, jumlah neuron pada hidden layer sebanyak empat buah neuron dan data yang digunakan adalah data satu tahun terakhir.

Kata kunci: Extreme Learning Machine, Saham, MAPE Abstract

Stock investment is one of the most profitable type of investment. One of the biggest problem in stock investing is the difficultness to predict a stock price and it led to doubt whether to buy or sell a stock.

Extreme Learning Machine is implemented to predict a stock price using Bank Mandiri’s stock as a case

study. This algorithm has some advantages such as fast training time and small error value. Extreme

Learning Machine’s processes involve normalizing Bank Mandiri daily stock data, generating input weight and bias weight, training the model, testing the model, denormalizing predicted value and evaluating the model using Mean Absolute Percentage Error (MAPE). The features used to predict Bank

Mandiri’s stock price are Open, High and Low price. The smallest MAPE value obtained from the

testing phase is 1,012% using sigmoid activation function, four neurons in hidden layer and the data used is the last one year.

Keywords: Extreme Learning Machine, Stock, MAPE

1. PENDAHULUAN

Investasi saham adalah salah satu bentuk investasi yang dapat memberikan keuntungan yang tinggi. Apabila seseorang memiliki uang simpanan yang tidak berisiko untuk diinvestasikan, maka investasi saham adalah pilihan terbaik untuk meningkatkan uang yang dimilikinya. Selain itu, investasi saham juga berguna untuk melawan laju inflasi pada saat harga kebutuhan terus meningkat sehingga melemahkan nilai mata uang.

Dua tipe investasi saham yang sering dilakukan oleh seorang investor adalah investasi

jangka pendek dan investasi jangka panjang. Investasi jangka pendek melibatkan transaksi jual beli suatu saham dalam kurun waktu kurang dari satu tahun, sedangkan investasi jangka panjang berada dalam kurun waktu lebih dari satu tahun. Kedua tipe investasi ini memiliki permasalahan yang sama, yaitu sulitnya meramal harga saham suatu perusahaan (Zeng-min, Chong, 2010). Apabila seorang investor baru tidak cermat dalam mengamati pergerakan harga saham, investasi saham justru akan menimbulkan kerugian.

Regression (SVR) untuk meramal index saham Nikkei 225. Nilai MAPE yang dihasilkan dari penelitian tersebut adalah 1.4676%. Namun metode ini masih memiliki kelemahan, yaitu kecepatan waktu pelatihan.

Beberapa algoritme peramalan sudah banyak diteliti, salah satu yang memiliki waktu pelatihan cepat dan nilai error

yang rendah

adalah

Extreme Learning Machine (ELM) yang merupakan salah satu algoritme jaringan saraf tiruan. Pada sebuah penelitian yang dilakukan oleh Huang (2012), performa ELM dibandingkan dengan SVR. Hasilnya nilai RMSE yang dihasilkan oleh ELM mengungguli SVR pada beberapa studi kasus dan ELM memiliki waktu pelatihan yang lebih cepat dibandingkan SVR.Dalam penelitian lainnya mengenai peramalan tingkat penyerapan sumur yang dilakukan oleh Cheng, Cai dan Pan pada tahun 2009 ELM kembali dibandingkan dengan SVR. Hasilnya, ELM mengungguli SVR dalam kecepatan waktu pelatihan, nilai error pada tahap pelatihan dan kecepatan waktu pengujian. Nilai error pada tahap pengujian ELM juga hanya memiliki selisih sebesar 0.0011 lebih rendah dibanding SVR.

ELM diimplementasikan pada data berbentuk time-series dalam penelitian lainnya mengenai peramalan harga listrik dan performa ELM dibandingkan dengan algoritme Simple Moving Average (SMA). Hasilnya, nilai MAPE yang dihasilkan ELM lebih baik dibanding SMA (Tee, et al., 2017).

Berdasarkan paparan di atas, ELM akan diimplementasikan untuk peramalan harga saham harian karena ELM dapat menghasilkan nilai error yang rendah dan memiliki kecepatan waktu pelatihan yang baik sehingga apabila data saham harus diolah secara real-time hasil yang diberikan tetap baik.

2. Saham

Saham merupakan sebuah tanda bukti kepemilikan seseorang pada suatu perusahaan (Barus, Christina, 2014). Apabila seseorang memiliki banyak saham pada sebuah perusahaan, maka orang tersebut memiliki persentase kepemilikan yang tinggi di perusahaan yang bersangkutan.

Beberapa parameter yang biasanya ada dalam data saham harian adalah Open, High, Low dan Price.Open adalah harga saham pada saat perdagangan dibuka, High adalah harga

tertinggi sebuah saham pada satu hari perdagangan, Low adalah harga terendah sebuah saham pada satu hari perdagangan, sedangkan

Price adalah harga saham pada saat perdagangan ditutup.

3. Extreme Learning Machine

ELM termasuk dalam single layer feedforward neural network (SLFNs) dimana nilai bobot input dan bias dibangkitkan secara acak (Huang, et al., 2012). Kelebihan dari ELM adalah waktu pelatihan yang cepat dibanding algoritme lain seperti SVR dan Backpropagation. Tahap yang ada pada ELM meliputi normalisasi, pelatihan, pengujian, denormalisasi dan evaluasi.

Normalisasi dilakukan menggunakan Min-Max Normalization menggunakan rumus:

𝑍 = 𝑥𝑖−min(𝑥)

max(𝑥)−min(𝑥) (1)

Keterangan:

Z = Nilai hasil normalisasi

Xi = Nilai data index ke-i pada setiap fitur

Min(x) = Nilai terkecil dalam satu fitur

Max(x) = Nilai terbesar dalam satu fitur

Tahap pelatihan dilakukan dengan langkah-langkah sebagai berikut:

1. Membangkitkan nilai bobot input W dan bias dimana matriks W adalah hubungan antara neuron i input layer dan neuron ke-j hidden layer (Li, 2016), sedangkan matriks bias berukuran [1 x j]. Nilai bobot input berada dalam rentang -1 hingga 1 sedangkan nilai bobot bias berada dalam rentang 0 hingga 1.

2. Menghitung matriks inisialisasi dengan persamaan:

𝐻𝑖𝑛𝑖𝑡= (𝑋 ∗ 𝑊𝑇) + 𝑏 (2)

Keterangan:

X = matriks input layer WT = matriks transpose W Hinit = matriks inisialisasi b = nilai bias

3. Mengaktivasi matriks inisialisasi dengan persamaan:

𝐻 = 1/(1 + exp(−𝐻𝑖𝑛𝑖𝑡)) (3)

Keterangan:

4. Menghitung matriks Moore-Penrose Generalized Inverse dengan rumus:

𝐻+= (𝐻𝑇∗ 𝐻)−1∗ 𝐻𝑇 (4)

5. Menghitung nilai β dengan rumus:

𝛽 = 𝐻+∗ 𝑌 (5)

Keterangan:

β = nilai beta estimasi

H+ = matriks Moore-Penrose Generalized Inverse

Y = vektor output layer

Kemudian tahap pengujian dilakukan dengan langkah-langkah sebagai berikut:

1. Menghitung hasil peramalan dengan rumus:

𝑌𝑝𝑟𝑒𝑑 = 𝛽 ∗ 𝐻 (6)

Keterangan:

Ypred = vektor hasil peramalan β = nilai beta estimasi

H = matriks data uji hasil aktivasi

2. Melakukan denormalisasi dengan rumus:

𝐷 = (𝑚𝑎𝑥 − 𝑚𝑖𝑛) + 𝑚𝑖𝑛 (7)

Keterangan:

D = hasil denormalisasi

Max = nilai maksimum fitur yang bersangkutan

Min = nilai minimum fitur yang bersangkutan

Hasil peramalan yang sudah didenormalisasi kemudian dievaluasi menggunakan rumus berikut:

𝑀𝐴𝑃𝐸 = 𝑁1 ∑𝑛 |𝑌−𝑌𝑝𝑟𝑒𝑑|𝑌

𝑖=1 (8)

Keterangan: N = banyaknya data Y = nilai asli

Ypred = nilai hasil peramalan

4. Cross Validation

Cross

Validation

dilakukan untuk

menguji kemampuan prediksi suatu model

(Fonseca-Delgado, Gomez-Gil, 2013). Salah

satu metode

cross validation

yang sering

digunakan adalah

k-Fold.

Pada metode ini,

data yang digunakan dibagi menjadi

beberapa bagian (

fold

) yang berukuran

kurang lebih sama. Gambar 1 menunjukkan

proses

k-Fold

pada data berbentuk

time

series

.

Gambar 1. k-Fold pada data time-series

Sumber: (Fonseca-Delgado, Gomez-Gil, 2013)

5. Metodologi Penelitian 5.1. Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data saham harian Bank Mandiri dari tanggal 16 Maret 2012 – 29 Desember 2017. Data tersebut didapatkan melalui website investing.com.

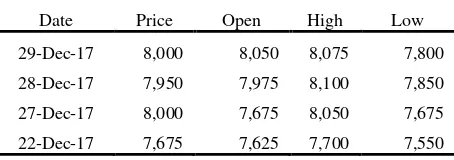

Tabel 1 menunjukkan contoh data saham harian Bank Mandiri yang akan digunakan.

Tabel 1. Contoh data saham harian Bank Mandiri

Date Price Open High Low

29-Dec-17 8,000 8,050 8,075 7,800

28-Dec-17 7,950 7,975 8,100 7,850

27-Dec-17 8,000 7,675 8,050 7,675

22-Dec-17 7,675 7,625 7,700 7,550

5.2. Alur Metode

6. PENGUJIAN DAN ANALISIS 6.1 Pengujian Fungsi Aktivasi

Tabel 2 menunjukkan perbandingan nilai MAPE yang dihasilkan menggunakan fungsi aktivasi sigmoid, sin dan tanh.

Tabel 2. Tabel pengujian fungsi aktivasi

Fungsi Aktivasi Rata-rata MAPE

Sigmoid 1,28%

Sin 1,316%

Tanh 1,322%

Menurut penelitian yang dilakukan oleh Cao (2017), fungsi aktivasi sigmoid adalah fungsi aktivasi terbaik untuk diimplementasikan pada permasalahan regresi. Hasil pengujian fungsi aktivasi pada penelitian ini menunjukkan bahwa performa fungsi aktivasi sigmoid mengungguli performa fungsi aktivasi sin dan tanh.

Hasil rata-rata MAPE dari fungsi aktivasi sigmoid hanya memiliki selisih sebesar 0.036% dengan fungsi aktivasi sin dan 0.042% dengan fungsi aktivasi tanh. Hal ini dapat disebabkan karena rentang nilai pemetaan ketiga fungsi aktivasi tersebut mirip. Nilai pemetaan dari fungsi aktivasi sigmoid berada di antara 0 sampai 1, sedangkan nilai pemetaan fungsi aktivasi sin dan tanh berada di antara -1 sampai 1.

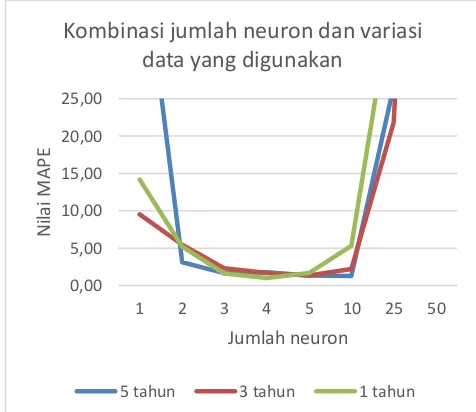

6.2 Pengujian Kombinasi Jumlah Neuron dan Variasi Jumlah Data

Berdasarkan grafik yang ditunjukkan pada Gambar 3, dapat dilihat bahwa penggunaan neuron sebanyak empat buah dan penggunaan data satu tahun terakhir menghasilkan performa terbaik. Grafik tersebut juga menunjukkan bahwa penggunaan neuron yang lebih sedikit ataupun lebih banyak tidak berarti akan menghasilkan performa yang lebih baik. Penggunaan jumlah neuron yang terlalu banyak dapat menyebabkan permasalahan overfitting

dan performa generalisasi yang buruk (Ke, Liu, 2008).

Pada penelitian ini, kasus overfitting dapat timbul lebih cepat karena jarak antar data yang digunakan berdekatan.

Gambar 2. Diagram alir metode ELM

Gambar 3. Grafik nilai MAPE kombinasi jumlah neuron dan variasi jumlah data

0,00 5,00 10,00 15,00 20,00 25,00

1 2 3 4 5 10 25 50

N

il

ai

MAP

E

Jumlah neuron

Kombinasi jumlah neuron dan variasi

data yang digunakan

Penggunaan data latih satu tahun terakhir juga menghasilkan performa yang lebih baik. Hal ini dapat terjadi karena pergerakan data saham harian Bank Mandiri selama satu tahun terakhir lebih stabil dibandingkan data tiga tahun dan lima tahun terakhir seperti yang terlihat pada Gambar 4, Gambar 5 dan Gambar 6.

6.3 Pengujian Dengan Data Uji yang Sama Pada Setiap Skenario

Pengujian ini dilakukan untuk mengetahui jumlah data latih seperti apa yang menghasilkan rata-rata MAPE terendah. Jumlah data uji yang digunakan pada setiap skenario sama, yaitu data satu bulan terakhir.

Tabel 3. Tabel pengujian dengan data uji yang sama pada setiap skenario

Banyak data latih

Rata-rata MAPE

1 Tahun

1,012%

3 Tahun

1,495%

5 Tahun

1,22%

Dari Tabel 3 dapat dilihat bahwa penggunaan data latih selama satu tahun terakhir tetap menghasilkan nilai MAPE yang terendah.

6.4 Cross Validation Data Time Series

Cross Validation digunakan untuk mengevaluasi performa model ELM yang sudah dibuat. Tabel 4 menunjukkan hasil cross validation menggunakan 11-fold yang sudah dilakukan. Fold train menyatakan bulan yang digunakan sebagai data latih, sedangkan fold test

menyatakan bulan yang digunakan sebagai data uji.

Hasil yang didapatkan menunjukkan performa model ELM yang sudah dibuat menggunakan data satu tahun terakhir. Setiap

fold tidak menunjukkan adanya tanda-tanda

underfitting maupun overfitting. Rata-rata nilai MAPE dari cross validation ini adalah sebesar 1,128%.

7. PENUTUP

Berdasarkan hasil pengujian dan analisis, didapatkan kesimpulan

nilai MAPE terbaik

yang dihasilkan dari penelitian ini adalah

sebesar 1,012% dengan menggunakan

fungsi aktivasi sigmoid, jumlah neuron

sebanyak empat buah, data yang digunakan

adalah data satu tahun terakhir dan data uji

Gambar 4. Grafik pergerakan saham harian Bank Mandiri 5 tahun terakhir

Gambar 5. Grafik pergerakan saham harian Bank Mandiri 3 tahun terakhir

Gambar 6. Grafik pergerakan saham harian Bank Mandiri 1 tahun terakhir

harian Bank Mandiri 5

tahun terakhir

harian Bank Mandiri 3

tahun terakhir

harian Bank Mandiri 1

Tabel 4. Tabel cross validation

Fold train

Fold test

Rata-rata MAPE

1

2

1,014%

1-2

3

1,174%

1-3

4

1,356%

1-4

5

1,556%

1-5

6

1,346%

1-6

7

1,348%

1-7

8

0,834%

1-8

9

0,586%

1-9

10

0,992%

1-10

11

1,096%

1-11

12

1,116%

yang digunakan adalah data satu bulan

terakhir.

Jika neuron yang digunakan berjumlah

kurang dari empat buah, maka model yang

dibuat kemungkinan akan mengalami

underfitting,

sedangkan apabila neuron yang

digunakan berjumlah lebih dari sepuluh

buah, maka akan ada kemungkinan model

mengalami

overfitting

.

Hasil

cross

validation

yang telah dilakukan juga tidak

menunjukkan

adanya

tanda-tanda

underfitting

ataupun

overfitting

pada model

terbaik yang didapatkan.

8. DAFTAR PUSTAKA

Barus. A. C, Christina, 2014. Pengaruh Reaksi Pasar Terhadap Harga Saham Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil, Vol. 4, No. 1.

Cao, W., et al. 2017. Some Trick in Parameter Selection for Extreme Learning Machine. IOP Conference Series: Materials Science and Engineering.

Cheng, G. J., Cai, L. and Pan, H. X. 2009. Comparison of Extreme Learning Machine with Support Vector Regression for Reservoir Permeability Prediction.2009 International Conference on Computational Intelligence and Security, Beijing, pp. 173-176.

Fonseca-Delgado, R., Gomez-GIl, P. 2013. An Assessment of Ten-Fold and Monte Carlo Cross Validations for Time Series Forecasting. 2013 10th International

Conference on Electrical Engineering,

Computer Science and Automatic Control (CCE), Mexico City, pp. 215-220.

Huang, G., Zhou, H., Ding, X. & Zhang, R., 2012. Extreme Learning Machine for Regression and Multiclass Classification.

IEEE Transactions on systems, man, and cybernetics—PART B: CYBERNETICS, VOL. 42, NO. 2..

Ke, J., Liu, X. 2008. Empirical Analysis of Optimal Hidden Neurons in Neural Network Modeling for Stock Prediction. 2008 IEEE Pacific-Asia Workshop on Computational Intelligence and Industrial Application, Wuhan, pp. 828-832.

Li, G. X. 2016. Application of Extreme Learning Machine Algorithm in the Regression Fitting. 2016 International Conference on Information System and Artificial Intelligence (ISAI), Hong Kong, pp. 419-422.