ANALISIS PASCA PENGAMPUNAN PAJAK UNTUK MENCAPAI TARGET PENERIMAAN PAJAK TAHUN 2017

Manajemen Keuangan Pemerintah

April 2017

Muhammad Pranasa Aranta Syaiful Dinar

ANALISIS PASCA PENGAMPUNAN PAJAK UNTUK MENCAPAI TARGET

PENERIMAAN PAJAK TAHUN 2017

Muhammad Pranasa Aranta Syaiful Dinar

Kelas 8 B (27)

Mahasiswa Program Diploma IV Khusus Akuntansi Politeknik Keuangan Negara

STAN

ABSTRAK

Undang-Undang Nomor 11 tahun 2016 tentang Pengampunan Pajak telah berakhir pada tanggal 31 Maret 2017. Pemerintah tentu harus membuat strategi kembali

untuk menghadapi situasi pasca Pengampunan Pajak. Pengampunan Pajak memberikan kontribusi yang banyak terhadap Direktorat Jenderal Pajak khususnya mengenai perbaikan basis data perpajakan. Dengan meningkatkan kualitas tersebut,

diharapkan pemerintah memiliki upaya lebih demi mencapai penerimaan pajak yang selama sepuluh tahun terakhir tidak pernah tercapai. Tulisan ini bertujuan untuk mengetahui kebijakan apa yang akan dilakukan pemerintah usai Pengampunan

Pajak untuk mencapai target penerimaan pajak pada tahun 2017.

Kata kunci : Pengampunan Pajak, Fiscal Sustainability, reformasi perpajakan

A. Pendahuluan

Latar Belakang

Pajak adalah kontribusi wajib

kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat

memaksa berdasarkan

undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan

digunakan untuk keperluan negara dan

sebesar-besarnya kemakmuran rakyat.

Pajak menjadi sumber penerimaan

terbesar Indonesia. Pajak mempunyai

peranan penting terhadap

pembangunan, khususnya terhadap

pembangunan infrastruktur. Hal ini

merupakan salah satu dari fungsi pajak

yaitu fungsi anggaran (budgetair), pajak digunakan untuk pembiayaan

rutin seperti belanja pegawai, belanja

barang, pemeliharaan, dan lain

sebagainya. Tanpa pajak, sebagian

Sistem pemungutan pajak di

Indonesia menggunakan sistem self assessment. Wajib Pajak (WP) menghitung dan melaporkan sendiri

jumlah pajak yang terutang. Fiskus

hanya bertugas mengawasi dan

memeriksa apakah jumlah pajak yang

telah disetor sudah dihitung dengan

benar. Kelemahan dari sistem

pemungutan ini adalah kecenderungan

WP untuk mengurangi jumlah pajak

yang terutang dengan cara

memanipulasi laporan keuangan dan

harta kekayaan. WP mengurangi laba

usahanya dan menyembunyikan harta

kekayaannya. Akibatnya, penerimaan

pajak sampai sekarang masih belum

bisa dikatakan optimal. Hal ini

dibuktikan dengan realisasi

penerimaan pajak dari tahun 2009

sampai dengan tahun 2016 yang tidak

pernah mencapai target.

Meski penerimaan pajak

memberikan sumbangan terbesar

terhadap APBN, penerimaan tersebut

masih rendah bila dibandingkan

dengan rasio pajak terhadap PDB.

Rasio pajak adalah ukuran untuk

menilai kemampuan pemerintah

memungut pajak. Rasio pajak

Indonesia masih berkisar 11-12%

terhadap PDB. Indonesia termasuk

dalam kategori negara pendapatan

menengah dan rata-rata rasio pajak

negara setara ialah sekitar 18-19%.

Artinya, kemampuan negara

memungut pajak masih ada potensi

untuk dimaksimalkan lagi.

Realisasi penerimaan pajak

ditentukan dari besarnya pajak yang

disetor oleh WP. Apabila Wajib Pajak

sudah menghitung dan melaporkan

pajak yang telah disetor dengan benar,

penerimaan pajak akan mencapai

target. Untuk meningkatkan kesadaran

WP dalam memenuhi kewajiban

perpajakannya, pemerintah pada

tanggal 1 Juli 2016 mengesahkan

Undang-Undang Nomor 11 tahun 2016

tentang Pengampunan Pajak. Tujuan

utama diberlakukannya

undang-undang ini adalah untuk repatriasi aset

WP yang disembunyikan di luar negeri

dan membentuk basis data perpajakan

yang lebih akurat untuk menghadapi

Automatic Exchange of Information

(AEOI) di tahun 2018.

Target Pengampunan Pajak yang

ditetapkan oleh pemerintah sebesar Rp

165 T atau sekitar 10,66% dari target

penerimaan pajak tahun 2016.

Pengampunan Pajak telah berakhir

pada tanggal 31 Maret 2017 dengan

realisasi penerimaan sebesar Rp 135

T. Dalam penerapan kebijakan

Pengampunan Pajak banyak menuai

pro dan kontra di tengah masyarakat.

dampak dari Pengampunan Pajak.

Salah satu dampak yang sering

dibicarakan ialah apa kebijakan

pemerintah yang akan diambil setelah

Pengampunan Pajak berakhir untuk

mencapai target penerimaan pajak dan

menjaga kesinambungan fiskal (fiscal sustainability).

Landasan Teori

Pengampunan Pajak adalah

penghapusan pajak yang terutang,

tidak dikenai sanksi administrasi

perpajakan dan sanksi pidana di bidang

perpajakan, dengan cara mengungkap

Harta dan membayar Uang Tebusan.

Harta adalah akumulasi tambahan

kemampuan ekonomis berupa seluruh

kekayaan, baik berwujud maupun tidak

berwujud, baik bergerak maupun tidak

bergerak, baik yang digunakan untuk

usaha maupun tidak untuk usaha, yang

berada di dalam dan/atau di luar

wilayah Negara Kesatuan Republik

Indonesia. Uang Tebusan adalah

sejumlah uang yang dibayarkan ke kas

negara untuk mendapatkan

pengampunan pajak.

Pengampunan Pajak bertujuan

untuk:

1. Mempercepat pertumbuhan dan

restrukturisasi ekonomi melalui

pengalihan harta, yang antara

lain akan berdampak pada

peningkatan likuiditas domestik,

perbaikan nilai tukar rupiah,

penurunan suku bunga, dan

peningkatan investasi;

2. Mendorong reformasi

perpajakan menuju sistem

perpajakan yang lebih

berkeadilan serta perluasan

basis data perpajakan yang lebih

valid, komprehensif, dan

terintegrasi; dan

3. Meningkatkan penerimaan

pajak, yang antara lain akan

digunakan untuk pembiayaan

pembangunan.

Selain tujuan di atas, Pengampunan

Pajak juga dimaksudkan untuk

menghapuskan sanksi pidana, juga

dapat diberikan kepada pelaporan

sukarela data kekayaan WP yang tidak

dilaporkan pada masa sebelumnya

tanpa harus membayar pajak yang

mungkin belum dibayarkan.

Setiap WP memiliki hak untuk

mendapatkan Pengampunan Pajak

dengan cara membayar Uang Tebusan

berdasarkan dasar pengenaan dari

nilai harta bersih yang belum atau

belum sepenuhnya dilaporkan dalam

SPT PPh terakhir. Berdasarkan Pasal

20 UU Pengampunan Pajak, data dan

informasi yang berkaitan dengan

pelaksanaan Pengampunan Pajak

penyelidikan, penyidikan, dan/atau

penuntutan pidana terhadap Wajib

Pajak. Dengan kata lain, masih ada

unsur self assessment dalam pelaporan harta dalam Pengampunan

Pajak.

Pengampunan Pajak berpegang

teguh pada asas:

1. Kepastian hukum, yaitu

pelaksanaan Pengampunan

Pajak harus dapat mewujudkan

ketertiban dalam masyarakat

melalui kepastian hukum;

2. Keadilan, yaitu Pengampunan

Pajak menjunjung tinggi

keseimbangan hak dan

kewajiban dari setiap pihak yang

terlibat;

3. Kemanfaatan, yaitu seluruh

pengaturan kebijakan

Pengampunan Pajak

bermanfaat bagi kepentingan

negara, bangsa, dan

masyarakat, khususnya dalam

memajukan kesejahteraan

umum; dan

4. Kepentingan nasional, yaitu

pelaksanaan Pengampunan

Pajak untuk kepentingan

negara, bangsa, dan

masyarakat, di atas kepentingan

lainnya.

UU Pengampunan Pajak mulai

berlaku pada tanggal 1 Juli 2016.

Dalam pelaksanaannya,

Pengampunan Pajak terbagi menjadi

tiga periode, antara lain:

1. Periode I, dimulai tanggal 18 Juli

sampai dengan 30 September

2016. Tarif Uang Tebusan

sebesar 2% untuk harta yang di

dalam atau berada di luar

wilayah Indonesia yang

dialihkan ke dalam Indonesia

dan 4% untuk harta yang di luar

wilayah Indonesia namun tidak

dialihkan ke dalam wilayah

Indonesia. Fokus utama periode

pertama adalah WP besar yang

memiliki kekayaan di dalam dan

di luar negeri yang tidak

dilaporkan dalam SPT PPh.

2. Periode II, dimulai tanggal 1

Oktober sampai dengan 31

Desember 2016. Tarif Uang

Tebusan sebesar 3% untuk

harta yang di dalam atau berada

di luar wilayah Indonesia yang

dialihkan ke dalam Indonesia

dan 6% untuk harta yang di luar

wilayah Indonesia namun tidak

dialihkan ke dalam wilayah

Indonesia. Fokus utama periode

kedua adalah WP UMKM yang

peredaran usahanya tidak lebih

dari Rp 4,8 M pertahun.

3. Periode III, dimulai tanggal 1

2017. Tarif Uang Tebusan

sebesar 5% untuk harta yang di

dalam atau berada di luar

wilayah Indonesia yang

dialihkan ke dalam Indonesia

dan 10% untuk harta yang di luar

wilayah Indonesia namun tidak

dialihkan ke dalam wilayah

Indonesia. Fokus utama periode

ketiga adalah WP yang memiliki

pekerjaan bebas seperti

pengacara, notaris, konsultan,

dan sebagainya.

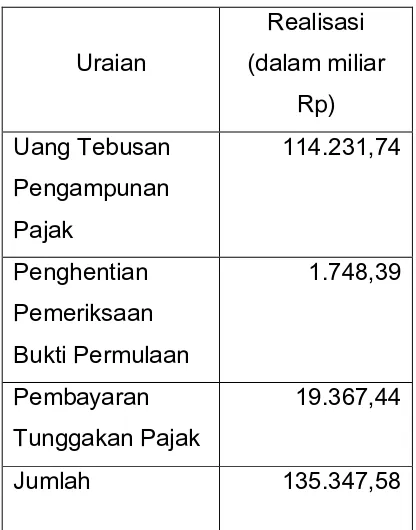

Target yang dicanangkan dalam

Pengampunan Pajak adalah Rp 165 T,

sedangkan realisasi penerimaan

Pengampunan Pajak sebesar Rp 135

T. Berikut adalah rincian dari realisasi

penerimaan Pengampunan Pajak:

Uraian

Realisasi

(dalam miliar

Rp)

Uang Tebusan

Pengampunan

Pajak

114.231,74

Penghentian

Pemeriksaan

Bukti Permulaan

1.748,39

Pembayaran

Tunggakan Pajak

19.367,44

Jumlah 135.347,58

Tabel 1.1 Realisasi Penerimaan Pengampunan

Pajak

Kendati tidak mencapai target,

Pengampunan Pajak dapat dikatakan

sukses bila dibandingkan dengan

negara-negara lain yang pernah

mengadakan Pengampunan Pajak

namun gagal, seperti Itali dan Afrika

Selatan. Akan tetapi, dengan

berakhirnya Pengampunan Pajak di

Indonesia yang dapat dikatakan

sukses, mengandung arti bahwa

selama ini Direktorat Jenderal Pajak

(DJP ) selaku instansi pemungut pajak

di Indonesia masih belum dapat

melaksanakan tugasnya dengan baik.

Penerimaan pajak yang belum optimal,

rasio pajak yang masih kecil, dan basis

data perpajakan yang belum lengkap

menjadi bukti atas penerimaan pajak

yang tidak pernah mencapai target dari

tahun 2009 sampai dengan tahun 2016

yang dibuktikan dengan realisasi

penerimaan Pengampunan Pajak. Oleh

karena itu, pemerintah harus

melakukan upaya pasca

Pengampunan Pajak untuk mencapai

target penerimaan pajak pada tahun

2017.

Periode terakhir Pengampunan

Pajak dimulai dari awal Januari sampai

dengan akhir Maret 2017. Dengan kata

lain, penyusunan APBN 2017 juga

mempertimbangkan penerimaan dari

Pengampunan Pajak juga

setelahnya. Kebijakan fiskal dalam

APBN tahun 2017 dibuat secara

kredibel, efisien dan efektif dengan

harapan dapat memperkuat kapasitas

fiskal sehingga dapat mencapai

kesinambungan fiskal. Kesinambungan

fiskal dapat diartikan sebagai suatu

kondisi dimana pemerintah dapat

membuat kebijakan fiskal yang mampu

menstabilkan perekonomian melalui

solvabilitas keuangan jangka panjang.

Solvabilitas tersebut mengacu kepada

kemampuan pemerintah untuk

memenuhi fungsi alokasi, distribusi,

dan stabilisasi. Tantangan utama

dalam keberlanjutan fiskal adalah

penerimaan negara yang optimal,

belanja yang berkualitas, dan

pengelolaan pembiayaan yang

berkelanjutan.

Keberlanjutan fiskal Indonesia

pada periode 2000-2016 tidak terlepas

dari peran pemerintah dalam berbagai

bentuk kebijakan dan UU yang

berkaitan dengan keuangan negara

dan pengelolaan utang negara. Utang

pemerintah perlu dikelola agar dalam

jangka panjang utang dapat

mengamankan kebutuhan pembiayaan

APBN dengan menggunakan biaya

yang terendah pada tingkat risiko yang

terkendali, sehingga keberlanjutan

fiskal dapat terjaga. Untuk mengurangi

risiko-risiko yang dapat mengancam

keberlanjutan fiskal, perlu dilakukan

mitigasi risiko agar perekonomian

Indonesia tetap terkendali. Mitigasi

risiko tersebut antara lain:

1. Mitigasi Risiko Asumsi Dasar

Ekonomi Makro;

2. Mitigasi Risiko Pendapatan

Negara;

3. Mitigasi Risiko Belanja Negara;

4. Mitigasi Risiko Pembiayaan

Anggaran; dan

5. Mitigasi Risiko Fiskal Tertentu.

Dalam hal mitigasi risiko

pendapatan negara, pemerintah harus

menciptakan iklim yang kondusif dalam

mencapai target penerimaan pajak.

Demi mencapai iklim yang dimaksud,

pemerintah melalui DJP harus

melakukan upaya pasca

Pengampunan Pajak untuk mencapai

target penerimaan pajak pada tahun

2017.

Rumusan Masalah

Langkah-langkah apa yang harus

dilakukan pemerintah pasca

Pengampunan Pajak agar penerimaan

pajak tahun 2017 dapat tercapai?

B. Pembahasan

Berakhirnya Pengampunan Pajak

merupakan prestasi bagi Indonesia

dalam melaksanakan, meminjam

Widodo, program yang hanya datang

sekali saja. DJP juga patut diberikan

apresiasi atas pelayanannya yang rela

bekerja lembur di akhir pekan bahkan

sampai dini hari. Namun, perjuangan

DJP sebagai poros utama pengisi

pundi-pundi kekayaan negara belum

berakhir. DJP harus menyelesaikan

tugas utamanya yaitu mengumpulkan

pajak sesuai dengan target

penerimaan. Agar tujuan tersebut

dapat tercapai, pemerintah harus

melakukan usaha lebih. Beberapa

kebijakan harus diambil demi mencapai

target penerimaan pajak di tahun 2017,

antara lain:

1. Geotagging

Berdasarkan Surat Edaran

Direktur Jenderal Pajak Nomor

Se-03/PJ/2016, geotagging adalah salah satu kegiatan pemetaan

untuk merekam data lokasi dan

data deskriptif dari WP Orang

Pribadi dan/atau Badan serta

Objek PBB. Geotagging termasuk dalam Pokok-Pokok Kebijakan

APBN 2017 sektor Optimalisasi

Penerimaan Negara yang Lebih

Realistis.

Tujuan utama pemanfaatan

geotagging adalah untuk mengetahui lokasi WPk, lokasi

Objek Pajak Sektor Perkebunan,

Perhutanan, dan Pertambangan

(P3) dan mengetahui sebaran WP

pada lokasi tertentu.

Selama ini permasalahan yang

sering terjadi saat penggalian

potensi WP adalah menentukan di

mana lokasi WP terdaftar. Selain

itu, tidak jarang pula WP yang

tinggal di suatu tempat memiliki

kekayaan di tempat yang lain. Hal

ini membuat Fiskus sulit untuk

melakukan pengamatan dan

penggalian potensi.

Untuk dapat mencari lokasi WP

dengan lebih mudah, DJP

menggunakan Jaringan Informasi

Geospasial Nasional (JIGN).

Pegawai DJP dapat melakukan

tagging melalui ponselnya dengan menggunakan GPS untuk

mendeteksi lokasi dan mengambil

foto objek dengan menggunakan

kamera ponselnya. Dengan

demikian, lokasi WP dapat

diketahui secara detil melalui

geotagging sehingga proses

penagihan dapat berjalan dengan

lancar.

Pasca Pengampunan Pajak,

banyak harta dari WP yang telah

dideklarasikan. Pemerintah selaku

pihak penghimpun dana pajak

harus melakukan tagging atas harta WP tersebut agar ke

mana lokasi hartanya. Terhadap

WP yang muncul kembali dari

status Non Efektif (NE) juga harus

dilakukan tagging agar penyampaian surat himbauan dan

kemudahan komunikasi antara

Fiskus dengan WP dapat

terlaksana dengan baik.

2. Revisi UU Perbankan

Berdasarkan Undang-Undang

Nomor 10 tahun 1998 tentang

Perbankan, yang dimaksud dengan

rahasia bank adalah segala

sesuatu yang dengan keterangan

mengenai nasabah penyimpan dan

simpanannya. Menurut Pasal 40

ayat (1) UU Perbankan, bank wajib

merahasiakan keterangan

mengenai nasabah penyimpan dan

simpanannya. Untuk kepentingan

perpajakan, Pasal 41 ayat (1) UU

Perbankan menyatakan bahwa

untuk kepentingan perpajakan,

Pimpinan Bank Indonesia atas

permintaan Menteri Keuangan

berwenang mengeluarkan perintah

tertulis kepada bank agar

memberikan keterangan dan

memperlihatkan bukti-bukti tertulis

serta surat-surat mengenai

keadaan keuangan nasabah

penyimpan tertentu kepada pejabat

pajak.

Pada dasarnya, undang-undang

sudah memberikan keleluasaan

kepada DJP untuk mengakses data

nasabah WP. Salah satu pintu

pemeriksaan terhadap WP adalah

pembukaan data rekening. Akan

tetapi, proses untuk membuka data

rekening tersebut sangat lama dan

berbelit-belit. Pembukaan data

nasabah dilakukan dengan cara

mengajukan izin kepada Otoritas

Jasa Keuangan (OJK) lewat

Menteri Keuangan. Jangka waktu

pemeriksan terhadap WP ialah

enam bulan dan dapat

diperpanjang enam bulan.

Prosedur untuk membuka data

rekening sendiri cukup memakan

waktu yang lama sehingga hasil

pemeriksaan masih jauh dari yang

diharapkan. Sekarang DJP melalui

aplikasi Akasia (Aplikasi Usulan

Buka Rahasia Bank), pengajuan

pembukaan data rekening bisa

dilakukan paling cepat satu minggu

dan paling lambat tiga puluh hari.

Sebelumnya mekanisme

pembukaan rekening dilakukan

secara manual dari Kantor

Pelayanan Pajak ke Direktur

Pemeriksaan dan Penagihan

terkait pemeriksaan dan

penagihan, sedangkan terkait

Direktur Penegakan Hukum.

Setelah diproses suratnya

kemudian ditandatangani oleh

Direktur Jenderal Pajak sampai ke

Menteri Keuangan. Proses manual

tersebut bisa memakan waktu 240

hari, tidak jarang proses

pemeriksaan yang pada awalnya

ingin melakukan pembukaan data

rekening namun tidak jadi

dilaksanakan karena waktu untuk

membuka rekening lebih lama

daripada waktu yang ditentukan

untuk melakukan pemeriksaan

terhadap WP.

Sistem aplikasi Akasia sudah

memberikan kontribusi yang cukup

besar terhadap DJP dalam hal

membuka data rekening. Akan

tetapi, sesuai dengan UU

Perbankan, DJP hanya dibolehkan

membuka rekening dalam hal

kepentingan perpajakan. Apabila

DJP tidak melakukan pemeriksaan

terhadap WP, DJP tidak berhak

untuk membuka data rekening

bank. Kenyataan yang terjadi

selama ini adalah masih banyak

kekayaan WP yang tersimpan di

bank dengan aman karena luput

dari pemeriksaan. Mengingat

jumlah pegawai DJP yang tidak

sebanding dengan jumlah WP di

Indonesia, tidak semuanya dapat

dilakukan pemeriksaan. Sebagian

WP menyimpan hartanya di bank

dan tidak jarang pula yang

memindahkannya ke bank di luar

negeri.

Pasca Pengampunan Pajak,

pemerintah berniat untuk

melakukan revisi terhadap UU

Perbankan. Proses pembahasan

revisi ini masih bergulir di DPR

karena menimbulkan pro dan

kontra. Keterbukaan data untuk

menghadapi Automatic Exchange of Information (AEOI) di tahun 2018 menuntut transparansi data. Selain

itu, Peraturan Otoritas Jasa

Keuangan Nomor

25/POJK.03/2015 tentang

Penyampaian Informasi Nasabah

Asing Terkait Perpajakan kepada

Negara Mitra menyatakan bahwa

data nasabah perbankan asing

untuk kepentingan perpajakan

sudah dibuka bagi negara-negara

yang bekerja sama dengan

Indonesia dalam Commong Reporting Standard. Melihat salah satu tujuan utama Pengampunan

Pajak untuk repatriasi aset di luar

negeri, terlihat bahwa selama ini

banyak harta kekayaan WP yang

disembunyikan di luar negeri. Oleh

karena itu, tidak hanya data

harus bisa diakses oleh DJP, tetapi

juga data nasabah luar negeri.

UU Perbankan yang baru harus

diinterpretasikan dan

diimplementasikan dengan sama

antarbank. Hal ini untuk mencegah

timbulnya risiko terhadap bank

yang patuh pada aturan.

Maksudnya adalah apabila ada

bank yang tidak menerapkan

keterbukaan data nasabah, WP

cenderung akan menaruh harta

kekayaannya di sana padahal bank

tersebut merupakan bank yang

tidak patuh. Hal ini justru akan

merugikan bank yang patuh. Revisi

UU Perbankan diharapkan dapat

memberikan DJP kemampuan

untuk mengejar target penerimaan

pajak.

3. Melaksanakan penegakan

hukum

Data dan informasi yang

berkaitan dengan pelaksanaan

Pengampunan Pajak tidak dapat

dijadikan sebagai dasar

penyelidikan, penyidikan, dan/atau

penuntutan pidana terhadap WP.

Dengan kata lain, pemerintah

memberikan kepercayaan penuh

kepada WP dalam hal

mengungkapkan seluruh nilai harta

bersihnya. Tentu saja aturan

seperti ini rentan terhadap

kecurangan. Apabila kecurangan

tersebut terjadi, Pasal 18 UU

Pengampunan Pajak sudah

memberikan solusinya. Untuk WP

yang telah mengikuti

Pengampunan Pajak, berdasarkan

Pasal 18 ayat (1) UU

Pengampunan Pajak, dalam hal

WP telah menerima Surat

Keterangan Pengampunan Pajak

(SKPP) kemudian ditemukan data

dan/atau informasi mengenai harta

yang belum diungkapkan dan harta

dimaksud dianggap sebagai

tambahan penghasilan, atas

tambahan penghasilan tersebut

dikenai Pajak Penghasilan sesuai

dengan undang-undang dan

dikenakan sanksi kenaikan

sebesar 200% dari Pajak

Penghasilan yang tidak atau

kurang dibayar. Berdasarkan Pasal

18 ayat (2) UU Pengampunan

Pajak, WP yang tidak mengikuti

Pengampunan Pajak dan

ditemukan data dan/atau informasi

mengenai harta WP yang diperoleh

sejak 1 Januari 1985 sampai

dengan 31 Desember 2015 dan

belum dilaporkan dalam SPT

Tahunan Pajak Penghasilan, atas

tambahan penghasilan tersebut

dikenai pajak dan sanksi sesuai

perundang-undangan di bidang

perpajakan.

Pasca Pengampunan Pajak,

DJP mempunyai strategi baru

dalam melaksanakan penegakan

hukum. Salah satunya ialah

membuat prosedur pemeriksaan

yang baru. Pengampunan Pajak

memberikan tambahan data dan

informasi yang sangat banyak

mengenail profil WP. Oleh karena

itu, sebelum menerbitkan Surat

Perintah Pemeriksaan, pemeriksa

pajak harus dibekali dengan data

terlebih dahulu. Tujuannya adalah

memberikan perlakuan yang

berbeda terhadap WP yang

mengikuti Pengampunan Pajak

dengan jujur dan WP yang

mengikuti Pengampunan Pajak

dengan tidak jujur. Selain itu, data

yang digunakan untuk

pemeriksaan berasal dari intelijen

DJP dan sumber lainnya.

Perlakuan itu juga berlaku terhadap

WP yang tidak mengikuti

Pengampunan Pajak.

Prosedur pemeriksaan yang

baru lainnya ialah pemeriksaan

terhadap WP dilakukan di dalam

lingkungan kantor DJP. Pemeriksa

pajak tidak boleh bertemu dengan

WP di luar kantor dan di luar jam

kerja. Artinya, WP harus datang

menemui pemeriksa pajak di dalam

lingkungan kantor DJP. Hal ini

untuk mengurangi kemungkinan

terjadinya kolusi antara WP dengan

pemeriksa pajak karena tidak ada

pengawasan di luar kantor dan di

luar jam kerja.

Setiap WP yang dilakukan

pemeriksaan tidak boleh menolak,

indikasi niat buruk dapat dilihat

apabila WP tidak mau bertemu

dengan pemeriksa pajak di

lingkungan kantor DJP saat jam

kerja. Menurut Pasal 39 ayat (1)

huruf e UU Ketentuan Umum dan

Tatacara Perpajakan (KUP), setiap

orang yang dengan sengaja

menolak untuk dilakukan

pemeriksaan dapat dipidana

dengan pidana penjara paling

sedikit 6 bulan dan paling lama 6

tahun dan denda paling sedikit 2

kali jumlah pajak terutang yang

tidak atau kurang dibayar dan

paling banyak 4 kali jumlah pajak

terutang yang tidak atau kurang

dibayar.

4. Menuntaskan reformasi

perpajakan

Tidak hanya eksternal

perpajakan yang dibenahi, internal

perpajakan juga tidak kalah penting

untuk dibenahi. Modernisasi DJP

tahun-tahun sebelumnya. Revisi UU KUP

ditargetkan akan selesai tahun

2017 demi menghadapi Automatic Exchange of Information (AEOI) di tahun 2018. Isu yang sempat ramai

dibahas dalam revisi UU KUP

adalah pisahnya instansi DJP dari

Kementerian Keuangan. Sampai

saat ini hal tersebut masih belum

ada titik temu. Namun, prioritas dari

revisi UU tersebut adalah reformasi

perpajakan.

Keterbukaan Beneficial Ownership (BO) diharapkan menjadi substansi yang dibahas

dalam revisi UU tersebut. Yang

dimaksud dengan Beneficial Owner

menurut SE-64/PJ.34/2005 adalah

pemilik yang sebenarnya dari

penghasilan berupa dividen,

bunga, dan atau royalti baik WP

Orang Pribadi maupun WP Badan,

yang berhak sepenuhnya untuk

menikmati secara langsung

manfaat penghasilan-penghasilan

tersebut. Berdasarkan hasil studi

yang dilakukan oleh Financial Action Task Force (FATF), informasi yang disembunyikan

mengenai BO ialah identitas

pemilik dari BO, tujuan utama dari

perusahaan tersebut didirikan,

apakah untuk mencari keuntungan

atau sebagai tempat untuk

pencucian uang dan penghindaran

pajak, dan sumber dana dan

pengelolaannya yang terkait

dengan perusahaan.

Praktik BO yang terjadi selama

ini ialah sulitnya menemukan pihak

yang menerima manfaat dari

proses bisnis perusahaan.

Penyebab utamanya adalah pihak

tersebut tidak tercantum dalam

catatan perusahaan. Oleh karena

itu, pihak yang ‘tidak terlihat’ ini

tidak dapat dikenakan pajak.

Dengan keterbukaan BO, pihak

yang selama ini melakukan

penghindaran pajak dapat

dikenakan pajaknya. Isu tentang

keterbukaan BO ini juga

sebelumnya sudah hangat dibahas

saat terungkapnya dokumen dari

International Consortium of Investigave Journalist (ICIJ) yang lebih dikenal sebagai Panama Papers pada tahun 2016. Terungkap bahwa pengusaha dan

pejabat publik menggunakan nama

kerabat dekatnya untuk

menghindari pajak.

Reformasi perpajakan tidak

hanya membahas mengenai revisi

UU tetapi juga mengenai

peningkatan kualitas pelayanan.

DJP bekerja sama dengan

(DJBC) melakukan pertukaran

pegawai. Pegawai DJP dapat

bertugas di kantor bea cukai dan

sebaliknya. Upaya ini diharapkan

dapat memberikan dampak

peningkatan kualitas kinerja kedua

belah pihak. Peningkatan insentif

bagi pegawai juga dapat

meningkatkan motivasi pegawai.

Pemerintah berencana untuk

memperbaiki kembali tunjangan

kinerja pegawai DJP juga

memperbaiki kembali sistem

reward and punishment demi keadilan terhadap pegawai.

Pasca Pengampunan Pajak,

reformasi perpajakan tetap harus

berjalan. Beberapa contoh

reformasi perpajakan lainnya

antara lain:

a) Bidang Teknologi dan

Informasi

1) Cleansing database perpajakan.

2) Integrasi sistem billing

dengan sistem penagihan.

3) Kartin1, menggabungkan

Nomor Pokok Wajib Pajak

dengan kartu identitas

lainnya.

4) Virtual assistance di situs pajak.go.id yang terhubung

dengan Kring Pajak

1500200

b) Bidang Organisasi dan SDM

1) Penataan ulang Sumber

Daya Manusia.

2) Membentuk dan

mengembangkan jabatan

fungsional tertentu.

3) Peluncuran Mobile Tax Unit (MTU).

c) Bidang Regulasi

1) Penyederhanaan registrasi

WP.

2) Perbaikan peraturan

tentang Exchange of Information.

3) Peningkatan pengawasan

terhadap Pengusaha Kena

Pajak

4) Pembahasan paket RUU di

bidang perpajakan.

C. Simpulan dan Saran

Simpulan

Perlu usaha lebih dari pemerintah

pasca Pengampunan Pajak demi

mencapai target penerimaan pajak

tahun 2017. Fokus pemerintah

seimbang dalam hal perbaikan internal

perpajakan dan eksternal perpajakan.

Penegakan hukum ditegakkan dengan

cara perbaikan prosedur pemerikaan.

Penentuan dan penetapan lokasi WP

melalui geotagging sudah dicantumkan dalam Nota Keuangan APBN 2017.

lebih detail, revisi UU Perbankan

mengenai keterbukaan data nasabah

masih dalam proses pembahasan.

Reformasi perpajakan sendiri

disempurnakan oleh revisi UU KUP

yang ditargetkan akan selesai pada

tahun 2017. Dengan demikian, target

penerimaan pajak tahun 2017

diharapkan dapat tercapai.

Saran

Evaluasi langkah-langkah

pemerintah terus dilakukan tiap tahun

dengan cara yang telah disebutkan di

atas. Mengingat target penerimaan

pajak yang tidak pernah tercapai dari

tahun 2009 sampai tahun 2016,

pemerintah sebaiknya mengkaji ulang

mengenai perhitungan target

penerimaan pajak. Perhitungan target

penerimaan pajak memiliki pengaruh

besar terhadap penerimaan negara.

Selain itu, proporsi belanja dan utang

juga ditentukan dari seberapa besar

penerimaan yang ditargetkan. Apabila

target terlalu tinggi dan tidak tercapai

lagi, belanja menjadi terlalu besar yang

tentunya harus ditutupi dengan utang

negara. Defisit anggaran pada tahun

2016 sudah mencapai 2,41% dari

Produk Domestik Bruto sedangkan

menurut Undang-Undang Nomor 17

tahun 2003 tentang Keuangan Negara

memberikan batas maksimal 3%.

Apabila batas maksimal tersebut

terlampaui, kesinambungan fiskal

Indonesia sulit tercapai.

D. Referensi

Direktorat Jenderal Pajak, 2005, Surat

Edaran Direktur Jenderal Pajak

Nomor SE-04/PJ.34/2005 tentang

Petunjuk Penerapan Kriteria

“Beneficial Owner” Sebagaimana

Tercantum dalam Persetujuan

Penghindaran Pajak Berganda

Antara Indonesia dengan Negara

Lainnya

Direktorat Jenderal Pajak, 2016, Surat

Edaran Direktur Jenderal Pajak

Nomor SE-03/PJ/2016 tentang

Petunjuk Kegiatan Ekstensifikasi,

Pendaftaran, Pendataan,

Penilaian, dan Kegiatan

Pendukung Lainnya Tahun 2016

Financial Action Task Force, 2014,

Guidance on Transparency and Beneficial Ownership

Fuad, Noor, dkk. 2006, Keuangan

Publik: Teori dan Aplikasi, Jakarta:

LPKPAP, BPPK

Geospasial untuk Perpajakan,

Direktorat Jenderal Pajak,

Direktorat Ekstensifikasi dan

Penilaian, 2015

Kementerian Keuangan Republik

Indonesia, 2017, Nota Keuangan

Pendapatan dan Belanja Negara

Tahun Anggaran 2017

Republik Indonesia, 1945,

Undang-Undang Dasar

Republik Indonesia, 1998,

Undang-Undang Nomor 10 tahun 1998

tentang Perbankan

Republik Indonesia, 2007,

Undang-Undang Nomor 28 tahun 2007

tentang Ketentuan Umum dan Tata

Cara Perpajakan

Republik Indonesia, 2016,

Undang-Undang Nomor 11 tahun 2016

tentang Pengampunan Pajak

https://finance.detik.com/ekonomi-

bisnis/3421560/begini-cara-ditjen-pajak-akses-data-rekening-di-bank

(diakses pada 16 April 2017)

http://www.pajak.go.id/statistik-amnesti

(diakses pada 15 April 2017)

https://pemeriksaanpajak.com/2017/03

/29/per-1-april-ini-strategi-baru-djp-periksa-wajib-pajak/ (diakses pada

16 April 2017)

http://www.ti.or.id/index.php/news/201

7/03/15/keterbukaan-benefisial-

ownership-didorong-masuk-revisi-uu-kup (diakses pada 16 April