PERAN DENGAN PARTISIPASI PENYUSUNAN ANGGARAN DAN ORIENTASI TUJUAN SISTEM SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS HKBP NOMMENSEN)

OLEH :

ARDIN DOLOK SARIBU, SE., MSi

Dosen Tetap Fakultas Ekonomi

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT UNIVERSITAS HKBP NOMMENSEN

profession are called professional orientation and as a manager, in this case should pay attention to the efficiency and achievement of organizational goals called goal orientation system. This study examines the effect of budget participation and goal orientation of the system as a variable moderating influence of professional orientation to role conflict. The population in this study is the dean, vice dean II, Kaprodi, sekprodi, chairman of the agency, and the head of the bureau. This penlitian samples were collected by questionnaire directly to the person concerned or through the Faculty Executive Board. Of the 74 questionnaires were given, only complains 40 who returned and can be used to test the hypothesis. The analysis technique used to test the hypothesis is multiple regression test tool is ujiregresi residual moderating variable. The results showed that high goal orientation system a negative effect on the role conflict. Variable budget participation can strengthen the influence of goal orientation toward conflict system while the role of goal orientation system can not strengthen the influence of goal orientation system to role conflict.

limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penelitian ini. Penulis sangat menyadari bahwa penyusunan penelitian ini tidak lepas dari pengorbanan dan bantuan dari banyak pihak, untuk itu dalam kesempatan ini penulis dengan tulus menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Ir. Sabam Malau, selaku Rektor Universitas HKBP Nommensen besarta seluruh stafnya.

2. Bapak Prof. Dr. Monang Sitorus, MSi., selaku Ketua Lembaga Penelitian Universitas HKBP Nommensen beserta seluruh stafnya.

3. Bapak Dr. Ir. Parulian Simanjuntak, MA., selaku Dekan Fakultas Ekonomi Universitas HKBP Nommensen beserta seluruh stafnya.

4. Bapak Dr. Jadongan Sijabat, SE., MSi., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas HKBP Nommensen beserta seluruh stafnya.

5. Seluruh Dosen dan Staf Administrasi Fakultas Ekonomi Universitas HKBP Nommensen.

6. Kedua Orang Tua dan Istriku Jojor Delima Samosir, AMKeb. Dan Anakku Goldfried Rainhard Dolok Saribu serta seluruh keluarga yang telah memberikan doa, dukungan, dan motivasi dengan penuh kasih sayang kepada penulis.

sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan, dan akhirnya harapan penulis semoga penelitian ini dapat bermanfaat bagi para pembaca.

Medan, Pebruari 2015

Ardin Dolok Saribu, SE., MSi.

DAFTAR ISI ... ... iii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1.1. Konflik Peran ... 9

2.1.2. Konsep Profesi ... 10

2.1.3.Orientasi Profesional dan Konflik Peran... 11

2.1.4. Partisipasi Penyusunan Anggaran dan Konflik Peran ... 12

2.1.5. Orientasi Tujuan Sistem dan Konflik Peran... 14

2.2. Penelitian Terdahulu ... 15

2.3. Kerangka Konseptual ... 21

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 29

3.2. Lokasi dan Waktu Penelitian ... 29

3.3. Populasi dan Sampel ... 30

3.5.2. Uji Reliabilitas dan Validitas ... 34

3.5.3. Pengujian Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 38

4.2. Gambaran Umum Responden ... 40

4.3. Uji Reliabilitas dan Uji Validitas ... 42

4.3.1. Uji Reliabilitas ... 42

4.3.2. Uji Validitas ... 42

4.4. Pengujian Asumsi Klasik ... 45

4.5. Pengujian Hipotesis ... 49

4.5.1. Pengujian Hipotesis Pertama ... 50

4.5.2. Pengujian Hipotesis Kedua ... 51

4.5.3. Pengujian Hipotesis Ketiga ... 53

4.6. Pembahasan Hasil Pengujian Hipotesis ... 56

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN PENELITIAN 5.1. Kesimpulan ... 60

5.2. Keterbatasan ... 62

5.3. Saran ... 62

Daftar Pustaka ... 64

Lampiran ... 66

BAB I

PENDAHULUAN

1.1.LatarBelakang

PengelolaPerguruanTinggisebagianbesarmenetapkankebijakanbahwapimpin anpuncakhinggapimpinanmenengahdipegangoleh para professional yang

merekamilikiyaitustafpengajar/dosen. Hal inidimotivasiolehkondisipersainganusaha yang semakinkompetitifuntukmeningkatkankualitas output yang

dihasilkandarisuatuperguruantinggi,

disampingitusebagaiupayauntukmeningkatkanefisiensidanefektivitasmanajemen. Jikaseseorangdosenmendudukijabatanstruktural,

makadosentersebutmemilikiperangandayaituperansebagaipimpinan di unit masing-masingdansebagaistafpengajar.

Sebagaipimpinandosentersebutharusberdasarkanpadaefisiensidanpencapaiantujua

norganisasidalammenjalankanaktivitasnya, dansebagaiseorangstafpengajar, dosentersebutharusberorientasidengannilai-nilaiprofesionalnyasecaraspesifik yang

disebutdenganberorientasi professional. Keberhasilanseorangmanajersebagaiseorangpemimpin di unit

masing-masingakandiukurantara lain denganpengendalianadministrasiataubirokratis yang salahsatunyadilakukanmelalui proses penganggaran. Menurut Hopwood (1976) pengendalianadministrasitersebutmencakupmekanismedanprosedursepertistruktur otorisasi, peraturan, kebijakan, proseduroperasistandar, anggarandan system

insentif.

Adapunpengendalianmelaluimekanismeanggaranseringdisebutdenganpengendalia nakuntansi.

Berbagaistudipendahuluanmenunjukkanbahwaperangandainiberpotensiuntu kmenimbulkandapat yang merugikanbagiorganisasidengantimbulnyakonflikperan (Abernethy danStoelwinder, 1995). Konflikperantimbuljika para professional memandangbahwakesesuaiandengansalahsatuperanakanmengakibatkankesesuaian denganperan yang lain sulitdantidakmungkin. Dengan kata lain, pengharapan

yang berhubungandenganperansebagai professional tampakmerupakankonfliklangsungdenganpengharapan yang berhubungandenganperanannyasebagaimanajer (Rizzo, 1970 dalamGregson,

1994).

Penganggaransebagaisuatubentukpengendalian formal dirancangberdasarkanprinsip-prinsippengendalianbirokratik.

Berbagaistudiempirismenunjukkanbahwa para professional mengalamikonflikketikamerekadiharapkanberpartisipasidalambentukpengendalian

ini (Scott, 1966; Hall, 1967; Copur, 1990; Raelin, 1991 dalamComerforddan Abernethy, 1999).

Adanyapotensiterjadinyakonflikperanataspenerapan proses penganggaranpadaorganisasi yang didominasikalanganProfesional,

perlumendapatkanperhatiansaksama, karenaberbagaipenelitian yang

dilakukansebelumnyamenyatakan, konflikperan yang terjadidalamsuatuorganisasitidakhanyamembawadampak yang

merugikanbagikaryawansepertimenurunnyakepuasankerjadanmeningkatnyaketega

ngankerja, tetapihaltersebutberpotensi pula untukmenurunkankinerjaorganisasisertadapatmenyebabkantingkatperputarankarya

wan yang tinggi (Jackson dan Schuler, 1985).

Dalamstudi yang dilakukanpadasuatuorganisasi social (charitable organization) yang bersifatnirlaba, menyatakanbahwakonflikperantimbul bias menurunkankomitmenorganisasi (Collins, et.al., 1995). Selanjutnyastudi Abernethy danStoelwinder (1995) yang khususdilakukanpadaorganisasi yang

didominasi professional, jugamenyatakanbahwakonflikperantersebutsecarasignifikanmenurunkantingkatke

puasankerjadanmenurunkankinerja sub-unit organisasi. Dengandemikianpenelitian yang memfokuskanpadausaha-usaha yang

menghilangkanataumenurunkankemungkinantimbulnyakonflikperanataspenerapa n proses penganggarantersebutlayakdilakukan.

Penelitiansebelumnya yang berdasarpada paradigm konsekuensiintegrasi

professional padaorganisasibirokratik, menyatakanbahwakonflikperandapatdiminimalkanbila professional

tidakdihadapkanataumenghindariketerlibatandalampengendalian administrative, karenapengendalian administrative membatasi para dosendalamaktivitas yang ditunjukkanuntukmengaturdirimerekasendiri (self-regulatory activities) (DerberdanSchawartz, 1991 dalamAbernthydanStoelwinder, 1995).

SementaramenurutComerforddanAbernthy (1999) menyatakanbahwakonflikperanndapatdihindaripadabentukpengendalian

administrative. Merekamemandangbahwakonflikperan yang munculketika professional terlibatdalampenganggaran, dapatdiatasiolehtujuan system. Hasiltujuanmerekamendukungproposisibahwaindividu yang memilikiorientasi

professional yang

tinggitidakperlumengalamikonflikperanketikaterlibatdalampenganggaran, asalkan yang bersangkutankomitmenpadaorientasitujuan system.

Di Indonesia penelitiantentangOrientasiProfesional, konflikperan,

partisipasianggarandanpenggunaananggaransebagaievaluasikinerja di telitiolehHidayati (2001). Hasilnyamenunjukkaninteraksiantaraorientasi

professional danpartisipasianggarantidakberpengaruhterhadapkonflikperan. Mutmainah (2000) menelititentangmanajemenkonflikperan

professional-manajerialmelaluiorientasitujuan system dankeadilanpersepsian. Suatuupayameningkatkankinerjadankepuasankerja.

Hasilnyamenunjukkanorientasitujuan system tidakmempengaruhihubunganorientasi professional dengankonflikperan

professional manajerial. Keduahasilpenelitiantersebutberbedadenganpenelitian yang dilakukanolehComerforddan Abernethy (1999) yang menyatakanbahwakedua variable yaitu variable partisipasipenyusunananggarandanorientasitujuan system mempengaruhiorientasi

professional dengankonflikperan.

Berdasarkan alas an tersebutdanketidakkonsistenanhasil di antara para peneliti, makadalampenelitianiniresponden yang akandiambildariUniversitas

HKBP Nommensen, danakandikajiulanguntukmengetahuibagaimanapengaruhdanmemfokuskanpadaus

aha-usaha yang dapatmenurunkanataumenghilangkankemungkinantimbulnyakonflikperanataspene

rapan proses penganggaran yang mendukung professional agar

tidakberkeberatanuntukmengembangkankomitmen para pemimpin di Universitas HKBP Nommensen, tanpamenghilangkankomitmenprofesionalnya.

PenelitianiniberbedadenganComerforddan Abernethy (1999) dalamhal

setting para dokterdanperawat yang bekerjapadasalahsaturumahsakitpendidikanterbesar di Australia. Adapundalampenelitianinidigunakan para professional yang

bekerjapadaperguruantinggisebagairespondenyaitudosen yang merangkapjabatansebagaiWakilRektor II, Dekan, WakilDekan II,

KetuadanSekretaris Program studi, Ketualembaga, dankepala biro terkait, denganalasanbahwapada level ini yang membidangitugas-tugasadministrasidankeuangan, lebihmemahamidanikutsertadalam proses penyusunananggaranbaiksecaralangsungmaupuntidaklangsungsertadapatmerasaka npengaruhnyaterhadapperangandanyasebagaidosendanjugasebagaipejabatterkaitdi lingkunganUniversitas HKBP Nommensen.

1.2.PerumusanMasalah.

Berdasarkanlatarbelakang di atas, hasilpenelitian yang dilakukanolehComerforddan Abernethy (1999) menyatakanbahwakedua variable

yaitupartisipasipenyusunananggarandanorientasitujuan system mempengaruhiorientasi professional dengankonflikperan. Hal

iniberbedadenganpenelitianHidayati (2001) menyatakaninteraksiantaraorientasi professional danpartisipasianggarantidakberpengaruhterhadapkonflikperan, danhasilpenelitianMutmainah (2000) menunjukkanorientasitujuan system

tidakmempengaruhihubunganorientasi professional dengankonflikperan professional manajerial, sertahasilpenelitianLatuheru (2004) menunjukkanhasilbahwapartisipasipenyusunananggaransebagai variable moderating berpengaruhpositifterhadaphubunganorientasi professional dengankonflikperan. Hasil lain variable orientasi professional secaralangsungtidakberpengaruhterhadapkonflikperandanorientasitujuan system

sebagai variable moderating tidakberpengaruhterhadaphubunganorientasiprofesionaldengankonflikperan.

Berdasarkanhaltersebut, makamasalah yang ditelitidapatdirumuskandalambentukpertanyaanpenelitiansebagaiberikut:

1. ApakahOrientasiProfesional yang

tinggiberpengaruhterhadapkonflikperan?

2. ApakahOrientasiProfesional yang

tinggiberpengaruhterhadapkonflikperandengan variable partisipasipenyusunananggaransebagai variable moderating ?

3. ApakahOrientasiProfesional yang

tinggiberpengaruhterhadapkonflikperandengan variable orientasitujuansistemsebagai variable moderating ?

1.3.TujuanPenelitian

Sesuaidenganrumusanmasalah,

makapenelitianinimempunyaitujuanadalahsebagaiberikut:

1. MengujidanmenganalisisOrientasiProfesional yang tinggiberpengaruhterhadapkonflikperan?

2. MengujidanmenganalisisOrientasiProfesional yang

tinggiberpengaruhterhadapkonflikperandengan variable partisipasipenyusunananggaransebagai variable moderating ?

3. MengujidanmenganalisisOrientasiProfesional yang

tinggiberpengaruhterhadapkonflikperandengan variable orientasitujuansistemsebagai variable moderating ?

1.4.ManfaatPenelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian ini akan memberikan manfaat sebagai berikut:

1. Diharapkandapatmemberikankontribusipadapengembanganteoriakuntansi, terutama yang berkaitandenganakuntansimanajemen.

2. Diharapkandapatmemberikanmanfaatpraktisbagiorganisasi yang

banyakmemanfaatkantenaga professional, terutamastafpengajar/dosenpadalembagaperguruantinggiterutamamenghila

ngkankemungkinantimbulnyakonflikperanataspenerapan proses penganggarandenganmengambangkankomitmenpemimpin,

tanpamenghilangkankomitmenprofesional.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh

Latuheru (2004) yang berjudul

“PengaruhOrientasiProfesionalTerhadapKonflikPerandenganVariabel Moderating:

PartisipasiPenyusunanAnggarandanOrientasiTujuanSistemStudiEmpirispadaPerg uruanTinggi Di Indonesia” di mana perbedaan penelitian ini terletak pada lokasi objek yang ditelitiyaitu diUniversitasHKBP Nommensen.Dimanapenelitiberargumenbahwafaktorwilayahdanbudayadapatmen gakibatkanperbedaanpersepsidarihasilpenelitiansebelumnya.

BAB II

TINJAUAN PUSTAKA

2.1.1. Konflik Peran

Teori peran menyatakan bahwa individu akan mengalami konflik peran apabila ada dua tekanan atau lebih yang terjadi secara bersamaan yang ditujukan pada seseorang, sehingga apabila individu tersebut mematuhi satu diantaranya akan mengalami kesulitan atau tidak mungkin mematuhi yang lainnya (Wolfe dan Snoke, 1962 dalam Albernethy dan Stoelwinder, 1995). Collins, et.al., (1995) menyatakan bahwa konflik peran terjadi jika individu mempunyai peran ganda yang bertentangan atau menerima berbagai penghargaan atas peran yang bertentangan atas jabatan tertentu. Jadi konflik peran terjadi jika individu harus menyandang dua peran yang berbeda pada saat yang sama.

atau ketaatan diawasi berdasarkan hirarkhi. Berbeda dengan professional dimana ketaatan professional diperoleh melalui sosialisasi dan internalisasi norma, etika yang ditetapkan oleh asosiasi profesi.

Abernethy dan Stoelwinder (1995) menaruh perhatian pada para professional di rumah sakit yang menggunakan tipe pengendalian output sebagai alat untuk memonitor dan mengukur kinerja unit klinik. Modelnya dikembangkan berdasarkan pemikiran bahwa para professional memandang usaha-usaha untuk mendukung pengendalian administrative seperti penganggaran akan mengancam nilai dan norma professional sehingga akan menimbulkan konflik peran jika dipertemukan dengan lingkungan pengendalian pada rumah sakit tersebut.

2.1.2. Konsep Profesi

Menurut para ahli sosiologi menyatakan bahwa masyarakat mengetahui power dan prestise profesi yang terkait dengan kebutuhan dan nilai-nilai sentral dari system social. Sebagai imbalan, masyarakat mengharapkan para professional untuk melayani masyarakat, melebihi dan di atas insentif-insentif material. Profesi merupakan bidang pekerjaan yang dijalani seseorang sesuai dengan keahlian yang menuntut kesetiaan (Commitment), kecakapan (skill), dan tanggung jawab yang sepadan (Accountability), sehingga bukan semata-mata kegiatan mencari nafkah yang berupa materi belaka.

konvensional. Hall (1968) menteorikan lima elemen profesionalisme individu, yang menyatakan bahwa: (1) meyakini pekerjaan mereka mempunyai kepentingan, (2) berkomitmen ke jasa, barang, dan public, (3) kebutuhan otonomi pada persyaratan pekerjaannya, (4) mendukung regulasi mandiri untuk pekerjaan mereka, dan (5) afiliasi dengan anggota profesinya.

Peneliti empiris memberikan bukti yang cenderung bertentangan dengan asumsi bahwa komitmen terhadap profesi dan organisasi bersifat mutually exclusive, karena timbulnya konflik manakala persyaratan atau tujuan organisasi dan profesi tidak sesuai dengan yang telah disepakati sebelumnya. Selain itu konflik juga dapat terjadi apabila para professional diarahkan oleh manajemen untuk mengambil tindakan yang melanggar aturan etika profesi (Calvert C. Gregor, 1989).

2.1.3. Orientasi Profesional dan Konflik Peran

Keterlibatan para professional dalam birokrat suatu organisasi, membawa implikasi dalam proses manajemen penganggaran. Sementara norma dan nilai yang dianut professional tidak selalu sejalan dengan model pengendalian birokratik, misalnya pengendalian para professional menekankan pada self control, sedangkan pengendalian birokratik menuntut loyalitas dan komitmen yang tinggi pada organisasi.

tujuan system, nilai dan norma organisasi dimana mereka bekerja dengan kata lain semakin besar orientasi profesional yang dimiliki para pimpinan, semakin tinggi potensi konflik peran yang dialami. Namun penelitian ini menyatakan bahwa komitmen yang tinggi pada profesi tidak berarti komitmen pada organisasi akan rendah (Wallace, 1995). Artinya antara keduanya tidak saling menggantikan. Vandenberg dan Scarpello (1994) menyatakan bahwa masing-masing komitmen tersebut memiliki keunikan dan pengaruh tersendiri terhadap sikap dan perilaku kerja mereka. Lebih lanjut merek menyatakan bahwa kekuatan hubungan ini beragam sesuai dengan lingkungan kerja dan derajat keprofesionalannya. Perspektif ini mengungkapkan bahwa semakin besar nilai-nilai profesional pada suatu organisasi semakin kuat hubungan antara kedua komitmen tersebut. Ini berarti, semakin besar nilai profesional berpengaruh pada kelangsungan organisasi, semakin besar kecenderungan organisasi untuk membangun sistem nilai organisasi yang konsisten dengan sistem nilai profesi.

2.1.4. Partisipasi Penyusunan Anggaran dan Konflik Peran

orang-orang (direction on people) dalam oraganisasi (Supomo dan Indriantoro, 1998).

Karena status keuangan dan karier para pimpinan dipertaruhkan, maka anggaran dapat memiliki pengaruh yang besar terhadap perilaku mereka. Positif atau negatifnya pengaruh tersebut tergantung dari cara penggunaan anggaran. Perilaku positif terjadi bila tujuan dari setiap pimpinan sesuai dengan tujuan organisasi. Anggaran mempunyai kemungkinan dampak fungsional atau disfungsional terhadap sikap dan perilaku anggota organisasi, Milani (1975). Dampak fungsional dalam aspek anggaran menurut Cherrington (1973) meliputi perencanaan, koordinasi, implementasi, pengendalian, evaluasi terhadap kejadian, dan sebuah dasar pencapaian tujuan melalui penghargaan secara lebih baik.

bertentangan dengan orientasi pimpinan. Orientasi profesional umumnya dihubungkan dengan individu yang utamanya mengidentifikasi dengan kelompok profesional mereka, komitmen untuk mengembangkan atau mempertahankan kekuatan dan prestise profesi, mengembangkan system pemahaman abstrak, melihat kolega profesional baik di dalam maupun di luar organisasi untuk berbagai dukungan dan celaan (Abernethy dan Stoelwinder, 1995).

2.1.5. Orientasi Tujuan Sistem dan Konflik Peran

Orientasi tujuan system dan konflik peran bukan merupakan suatu yang dikotomi tetapi lebih merupakan fenomena yang terjadi dalam tingkat intensitas (Barley dan Tolbert, 1991). Artinya setiap organisasi mengalami masalah konflik peran, hanya derajat atau tingkat keseriusan permasalahannya yang berbeda. Karena orientasi tujuan system ini berimplikasi pada sikap dan perilaku profesional serta berpengaruh pula pada lingkungan kerja organisasi secara keseluruhan, maka manajemen berkepentingan untuk mengantisipasinya.

Model yang dikembangkan oleh Abernethy dan Stoelwinder (1995) tidak memungkinkan bahwa konflik peran yang timbul ketika profesional terlibat dalam penganggaran, dapat dimoderatkan oleh orientasi tujuan sistem individual. Dengan demikian diakui bahwa mempertahankan orientasi profesional adalah kritis untuk manajemen kerja profesional yang efektif, namun sangat mungkin bahwa organisasi dapat menciptakan lingkungan yang membangkitkan para profesional untuk mengambil orientasi tujuan sistem tanpa melepaskan komitmen terhadap nilai-nilai profesional. Apabila demikian halnya, maka adopsi terhadap orientasi tujuan sistem dapat berfungsi sebagai alat untuk memoderatkan hubungan antara konflik peran, orientasi profesional.

2.2. Penelitian Terdahulu

tujuan system studi empiris pada perguruan tinggi di Indonesia. Nouri (1994) meneliti tentang komitmen organisasi, keterlibatan kerja dan kesenjangan anggaran. Mutmainah (2000) meneliti tentang profesional manajerial dan konflik peran pada KAP di Indonesia, serta Hudayati (2001) meneliti tentang profesional dan konflik peran dikalangan perguruan tinggi.

Beberapa penelitian di atas merupakan referensi penting dan memberikan inspirasi bagi penyusunan kerangka pemikiran penelitian ini. Untuk memberikan gambaran ringkas tentang beberapa penelitian tersebut disajikan pada table 2.1 berikut ini:

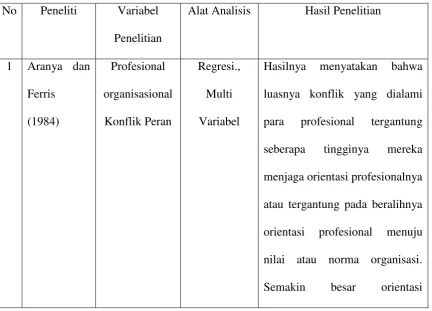

Tabel 2.1.

Ringkasan Hasil Penelitian Terdahulu

No Peneliti Variabel Penelitian

Alat Analisis Hasil Penelitian

1 Aranya dan

profesional yang dimiliki para manajer, semakin tinggi potensi konflik peran yang muncul.

2 Merchant

Menguji proporsional bahwa partisipasi akan mengurangi tekanan untuk menciptakan kesenjangan anggaran yang disebabkan oleh adanya komunikasi yang positif antara atasan dan bawahan. Hasilnya menunjukkan bahwa partisipasi anggaran secara negative

berhubungan dengan kecenderungan manager menciptakan senjangan anggran.

3 Abernethy

orientasi tujuan system, yang terefleksi dalam perilaku yang diarahkan kepada pencapaian tujuan manajemen yang berupa efisiensi dan akuntabilitas

4 Comerford

5 Siti,

Meneliti tentang manajemen konflik peran profesional-manajerial melalui orientasi tujuan system dan keadilan persepsi: suatu upaya meningkatkan kinerja dan kepuasan kerja di KAP di Indonesia. Hasil menunjukkan orientasi tujuan system tidak mempengaruhi hubungan orientasi profesional dengan konflik peran

anggaran sebagai evaluasi kinerja berpengaruh terhadap konflik peran. Semakin tinggi orientasi profesional pembantu dekan II, semakin tinggib konflik peran yang dialami.

6 Belianus

orientasi profesional dengan konflik peran.

Penelitian ini menggunakan konflik peran sebagai variable terikat, orientasi profesional sebagai variable bebas, sedangkan partisipasi penyusunan anggaran dan orientasi tujuan system sebagai variable moderating. Penelitian ini mereplikasi penelitian yang dilakukan Latuheru (2004) dengan beberapa alasan sebagai berikut: Pertama, apakah dengan menggunakan teori yang sama, tetapi dengan sampel yang berbeda akan memberikan haisl yang sama. Kedua, untuk menguji konsistensi hasilnya, maka dapat dijadikan sebagai pengembangan teori akuntansi manajemen di masa yang akan dating.

2.3. Kerangka Konseptual

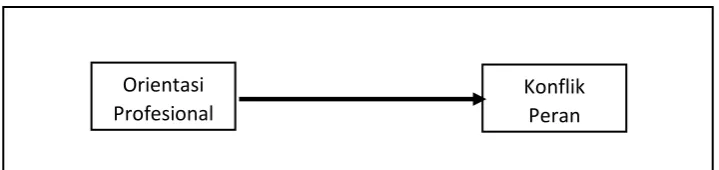

2.3.1. Hubungan Profesional dan Konflik Peran

keahlian yang dimilikinya untuk melakukan aktivitas yang lebih memuaskan tujuan mereka sendiri dibandingkan untuk mencapai tujuan organisasi.

Dilain pihak perhatian manajemen terhadap kebutuhan anggota organisasinya akan berpengaruh pada komitmen manajerial. Keadaan ini didukung oleh studi Aranya dan Ferris (1984) yang menyatakan bahwa kemampuan organisasi untuk memfasilitasi pemenuhan harapan profesional akan berpengaruh pada komitmen profesional pada tujuan-tujuan manajerial organisasi. Luas konflik yang dialami profesional tergantung seberapa tingginya mereka menjaga orientasi profesionalnya atau tergantung pada beralihnya orientasi profesional menuju nilai atau norma organisasi. Beberapa kelompok profesional seperti dokter, ahli hokum, dan akademisi mencerminkan kelompok yang memiliki orientasi profesional yang tinggi, semakin tinggi potensi konflik peran yang muncul.Namun demikian penelitian selanjutnya menentang asumsi tersebut. Penelitian Wallace (1995) menyatakan bahwa komitmen yang tinggi pada profesi tidak berarti bahwa komitmen pada organisasi rendah, dengan demikian antara keduanya tidak bersifat saling menggantikan.

Gambar 2.1.

Model pengaruh orientasi profesional terhadap konflik peran.

Sumber: Latuheru (2004)

Adapun hipotesis pertama yang akan diuji sebagai berikut:

H1 : Orientasi profesional yang tinggi berpengaruh negatif terhadap

konflik peran.

Secara spesifik dapat diduga bahwa variable orientasi profesional akan mempengaruhi hubungan terhadap konflik peran. Konflik peran yang dialami responden, memiliki orientasi profesional lebih tinggi akan lebih besar disbanding konflik peran yang dialami responden yang memiliki orientasi profesional yang rendah. Dengan kata lain diduga ada hubungan negative antara orientasi profesional dan konflik peran. Semakin tinggi orientasi profesional yang dimiliki seseorang manajer akan berpengaruh negative terhadap konflik peran.

2.3.2. Pengaruh Partisipasi Penyusunan Anggaran

Briers dan Hirst (1990) menemukan dampak disfungsional anggaran terhadap sikap dan perilaku, yaitu sikap agresi bawahan terhadap atasan serta menyebabkan ketegangan kerja. Selain itu anggaran juga bias menimbulkan

Orientasi Profesional

dampak lain yaitu ketidaknyamanan dan konflik. Untuk menguramgi berbagai dampak disfungsional, Argyris (1952) menyarankan perlunya bawahan diberi kesempatan berpartisipasi dalam proses penyusunan anggaran.

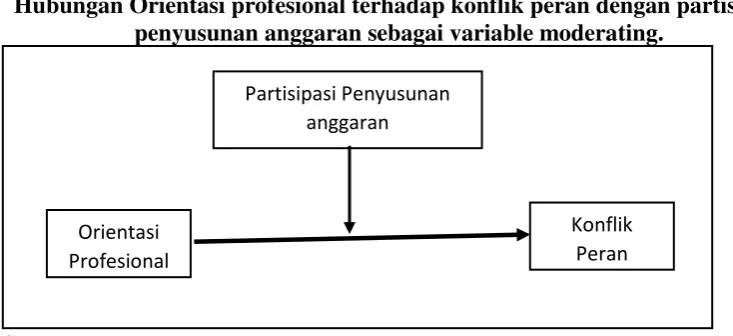

Comerford dan Abernthy (1999) menyatakan interaksi para profesional dalam proses penyusunan anggaran bias menimbulkan konflik. Hal ini disebabkan para profesional cenderung mempunyai komitmen rendah pada nilai manajerial, kalangan profesional dapat menyusun anggaran semata-mata untuk memenuhi kepentingan profesinya dan bukan kepentingan organisasinya sehingga melibatkan mereka secara langsung dalam pengendalian keuangan seperti dalam penganggaran akan menimbulkan konflik peran.

Abernethy dan Stoelwinder (1995) melakukan penelitian terhadap dokter dirumah sakit dan dosen pada perguruan tinggi, hasilnya menunjukkan bahwa untuk kelompok profesional dosen, interaksi antara orientasi profesional dan dominasi pengendalian output dapat menimbulkan konflik. Sedangkan untuk kelompok profesional dokter, pengendalian output tidak menimbulkan konflik peran. Sementara Ataina Hudayati (2001) yang meneliti pengaruh aspek-aspek penganggaran terhadap konflik peran pada perguruan tinggi, menyatakan bahwa interaksi antara orientasi profesional dan penggunaan anggaran sebagai evaluasi kinerja tidak berpengaruh terhadap konflik peran.

anggaran bias menimbulkan konflik peran. Adapun model ketiga penelitian menunjukkan pengaruh tersebut tampak pada gambar 2.3 sebagai berikut:

Gambar 2.2.

Hubungan Orientasi profesional terhadap konflik peran dengan partisipasi penyusunan anggaran sebagai variable moderating.

Sumber: Latuheru, (2004).

Adapun hipotesis ketiga yang akan diuji sebagai berikut:

H3 : Partisipasi penyusunan anggaran mempunyai hubungan positif orientasi profesional terhadap konflik peran

Secara spesifik dapat diduga bahwa variable partisipasi anggaran akan mempengaruhi hubungan antara orientasi profesional terhadap konflik peran. Konflik peran yang dialami responden, memiliki orientasi profesional lebih tinggi akan lebih besar disbanding konflik peran yang dialami responden yang memiliki orientasi profesional rendah. Selanjutnya variable partisipasi anggaran akan memperkuat hubungan positif antara orientasi profesional terhadap konflik peran. Semakin tinggi partisipasi anggaran semakin tinggi hubungan positif antara orientasi profesional dan konflik peran.

Orientasi Profesional

Konflik Peran Partisipasi Penyusunan

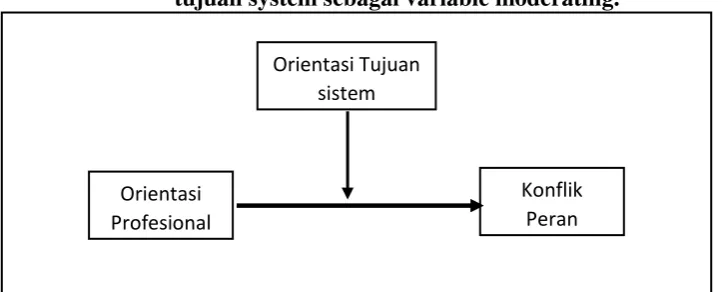

2.3.3. Pengaruh orientasi tujuan sistem

Karena konflik peran ini berimplikasi pada sikap dan perilaku profesional yang berimbas pulu pada lingkungan kerja organisasi keseluruhan, maka manajemen berkepentingan untuk mengatasinya. Penelitian Comerford dan Abernethy (1999) dianggap memberikan alternative solusi yang berarti untuk mengatasi konflik peran profesional – manajerial. Riset sebelumnya yang mendasar pada paradigm konsekuensi integrasi profesional pada organisasi birokratik, menyatakan bahwa konflik peran dapat diminimalkan bila profesional tidak dihadapkan pada pengendalian administrative membatasi mereka dalam aktivitas yang ditujukan untuk mengatur diri mereka sendiri (Abernethy dan stoelwinder, 1995). Hasil penelitian lain menyatakan bahwa konflik peran dapat dihindari bila profesional tidak memelihara orientasi profesional yang tinggi (Copur, 1990) atau merubah orientasi mereka sesuai dengan nilai-nilai atau norma organisasi (Miller dan Wager, 1971). Hal ini berarti para profesional harus menyesuaikan diri dengan kepentingan organisasi untuk tidak mengabaikan orientasi manajerial.

diperlukan media partisipasi para profesional pada proses penganggaran dalam arti sebenarnya yang akan memungkinkan upaya untuk mendorong profesional meningkatkan orientasi tujuan ssitem secara wajar. Sementara itu profesional tidak harus mengorbankan orientasi profesional mereka untuk berpartisipasi secara efektif pada proses penganggaran.

Berdasarkan temuan penelitian terdahulu, penelitian ini menguji kembali pengaruh orientasi tujuan system terhadap hubungan antara orientasi profesional dengan konflik peran profesional-manajerial, yang dinyatakan dalam bentuk hipotesis kedua yang akan diuji sebagai berikut:

H2 : Orientasi tujuan system mempengaruhi hubungan positif orientasi profesional terhadap konflik peran.

Adapun model penelitian yang dapat disampaikan, dikemukakan dalam gambar 2.2. sebagai berikut:

Gambar 2.2.

Hubungan Orientasi profesional terhadap konflik peran dengan orientasi tujuan system sebagai variable moderating.

Sumber: Latuheru (2004) Orientasi Profesional

Konflik Peran Orientasi Tujuan

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Metode penelitian ini adalah jenis penelitian survei (survey research) yaitu penelitian yang menjelaskan dan menguji hipotesis (explanatory). Dalam survei, informasi diperoleh dengan menggunakan kuesioner yang datanya dikumpulkan dari responden atau populasi yang akan menjadi sampel penelitian. Pemberian kuesioner kepada responden dilakukan dengan cara: 1) datang langsung menemui responden, 2) snowball atau dengan bantuan kolega untuk menyampaikan kuesioner kepada responden. Penelitian ini menggunakan kuesioner yang didasarkan pada tujuh skenario yang diberikan kepada responden. Sumber data yang dipakai dalam penelitian ini adalah data subyek, yaitu data yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau kelompok orang yang menjadi subyek penelitian (respondent). Sedangkan jenis data dalam penelitian ini adalah data primer, yaitu data yang diperoleh langsung dari sumber aslinya (Indriantoro dan Supomo, 1999).

3.2. Lokasi dan Waktu Penelitian

rangkapjabatansebagaipejabattingkat Program Studi, Fakultas, dantingkatRektoratpadaUniversitas HKBP Nommensen.

Penelitian ini dilakukan mulai dari September 2014 sampai dengan Pebruari 2015, dimulai dari pemilihan masalah, pengumpulan data, analisis data serta penyusunan laporanpenelitian.

3.3. PopulasidanSampel

Populasi yang digunakandalampenelitianiniadalahWakilRektor II, WakilDekan II, Ketua Program Studi, Sekretaris Program Studi,Ketualembaga, danKepala Biro yang terkaitpadaUniversitas HKBP Nommensen. Lembagaperguruantinggidipilihsebabmenurut Abernethy danStoelwinder (1995) institusiinididominasiolehfungsionalnya yang sangatkuat.

Menurut literature akuntansimanajemen, sistempengendalianmanajemendirancangsebagaialatbagi top management

untukmengendalikan level bawahdanmenengah. Karenaaspekpenganggaranmenyampaikanmaknabahwa yang berkepentinganlah

yang sebaiknyamenyusunanggaran, dalamhalinididugaaspekpenganggaraninibelumsampaike level yang paling

Agar dosen yang dijadikansampelkompleksitassistempengendaliankeuangancukuptinggisertaaspekp

engendalian yang dipergunakandalampenelitianinidirancangcukupbaik,

makametodepenarikansampel yang digunakanadalahmetodesensusdimanasemuaDosen yang

rangkaptugassepertiWakilRektor II, WakilDekan II, Ketua Program Studi,

KetuaLembagadanKepala Biro terkait. Daftarpertanyaandiberikanlangsungataumelaluikolegaakandigunakansebagaisamp

elpenelitianini..

3.4. DefenisiOperasionalVariabel

3.4.1. OrientasiProfesional

Salim (1991) mendefenisikanorientasisebagaidasarpemikiranuntukmenentukansikapdanarahans

ecaratepatdanbenar.

Dengandemikianorientasiprofesionaldalamhaliniberartidasarpemikiranuntukmene

ntukansikapdanarahsecaratepatdanbenar yang harusdimilikiolehseorangprofesional. Menurut Abernethy danStoelwinder (1991)

profesionaladalahseseorang yang memilikikeahlian yang diperolehmelaluipendidikankhususdalamjangkapanjangdenganmendasarkanpadas

orientation).Dalamkonteks di Indonesia, instrument

inijugapernahdipergunakanolehPuspa (1999) denganrespondendokter yang memegangjabatanstrukturaldiberbagairumahsakitmaupundosenuniversitasnegerid answasta yang mendudukijabatanketua program studidengancronbach alphasebesar 0,68.

Intrumentersebutterdiridaritujuh item yang memfokuskanpadanilai yang

menunjukkanadanyaorientasiprofesional yang tinggi. instrumenttersebuttidakmengukurapakahseorangindividutersebutprofesional, tidak

pula mengukurperilakuprofesional, tetapi instrument tersebutsebagaiproksinilai

yang dipandangberhubungandenganorientasiprofesional (lawandariorientasimanajerial).

Intrumentersebutdifokuskanpadatingkatpengetahuanakademik yang diperguanakn para profesionalsebagaialatuntukmeningkatkankeahliansehinggamereka bias memperolehdanmenjagaotonomiprofesionalnya.

3.4.2. PartisipasiPenyusunanAnggaran

yaitupengaruhdanketerlibatan yang dirasakanoleh para manajersecaraindividudalam proses penyusunananggaran.

3.4.3. KonflikPeran

Gregson, et.al., (1994) mendefinisikankonflikperansebagaiketidaksesuaianpengahrapa yang

berhubungandenganperan. Dalampenelitianinikonflikperan yang dimaksudadalahkonflikperan yang dialamiolehWakilRektor II, WakilDekan II,

Ketua Program Studi, KetuaLembagadanKepala Biro terkait yang memilikiperangandabaiksebagaistafpengajarmaupunsebagaipejabat. Variable inidiukurdenganmenggunakandelapan item instrument yang dikembangkanoleh Rizzo (1970) dandipergunakanolehComerforddan Abernethy (1999) dengancronbach alpha sebesar 0,84 serta di Indonesia instrument inijugapernahdipergunakanolehPuspadanRiyanto (1999) dengancronbachsebesar 0,83. Lima point skalalikertdipergunakanuntukmengukurkonflikperan yang dialamiolehWakilRektor II, WakilDekan II, Ketua Program Studi, KetuaLembagadanKepala Biro terkait.

3.4.4. OrientasiTujuanSistem

Konstrukorientasitujuan system mencakupkomitmenindividupadatujuandannilai-nilaimanajerial (Comerforddan

diarahkanpadapencapaiantujuan yang berkaitandenganmanajemen yang mencakupantara lain efisiensidanpertanggungjawaban (Mutmainah, 2000). Instrumenorientasitujuan system terdiridariempat item pengukuran yang dikembangkanoleh Abernethy danStoelwinder (1991). Penelitian yang dilakukanolehMutmainah (2003) dengancronbach alpha 0,70. Instrument inimemintarespondenuntukmengidentifikasisejauhmanamerekamenyetujuiempat item tersebutdenganmenggunakanlima point skalalikert.

3.5. TeknikAnalisis

3.5.1. Statistika Deskriptif

Statistik deskriptif digunakan untuk menggambarkan demografi responden dan deskripsi dari variabel penelitian. Penelitian menggunakan tabel distribusi frekuensi yang menunjukkan angka rata-rata, median dan standar devisi.

Uji realibilitas dan validitas data hanya dilakukan untuk instrumen variabel dependen dan independen yang merupakan variabel laten yaitu variabel yang dibentuk melalui indikator-indikator yang diamati (Ghozali, 2005).

1. Uji Reliabilitas

Pada penelitian di bidang ilmu sosial seperti manajemen, psikologi, akuntansi bidang perilaku, variabel-variabel penelitiannya dirumuskan sebagai sebuah variabel latent atau un-observed atau konstruk, yaitu variabel yang tidak dapat diukur secara langsung, tetapi dibentuk melalui dimensi-dimensi atau indikator yang diamati dengan menggunakan kuesioner atau angket yang bertujuan untuk mengetahui pendapat responden tentang suatu hal. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaaan adalah konsisten atau stabil dari waktu ke waktu. Untuk itu perlu dilakukan uji reliabilitas. Pada umumnya suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpa lebih besar dari 0,60 (Nunnally, 1967 dalam Ghozali, 2005). Pengujian reliabilitas data ini menggunakan program SPSS versus 20).

2. Uji Validitas.

sah atau valid tidaknya suatu kuesioner. Pengujian validitas dapat dilakukan dengan melihat nilai Correlated Item-Total Correlation dengan kriteria sebagai berikut: Jika nilai r hitung lebih besar dari r table untuk degree of freedom (df) = n-2 dan nilainya positif, maka butir atau pertanyaan atau indikator tersebut dikatakan “valid” (Ghozali, 2005). Namun sebaliknya, jika nilai r hitung lebih kecil dari r tabel, maka pertanyaan tersebut dapat dikatakan “tidak valid”.

3.5.3. Pengujian Hipotesis

Untuk menguji pengaruh variable orientasi profesional terhadapvariabel konflik perandenganmenggunakananalisisregresiberganda. Uji regresi berganda digunakan untuk menentukan apakah varaiabel orinetasiprofesional memiliki pengaruh atau tidak terhadap konflikperan secara signifikan dengan variabel orientasi tujuan sistem dan partisipasi penyusunan anggaran sebagai variabel moderating.PendekataninidiadopsidariComerforddan Abernethy (1999), dengan model sebagaiberikut:

1. Hubunganlangsungorientasiprofesionalterhadapkonflikperan, dinotasikansebagaiberikut:

Y = β0 + = β1X1 + e

….……….…...(1)

2. Hubunganorientasiprofesionaldanpartisipasipenyusunananggarandengank onflikperandinotasikansebagaiberikut:

[e] = a + b1Y ………....………..(2b) 3. Hubunganorientasiprofesionaldanorientasiprofesionaldengankonflikperan

dinotasikansebagaiberikut:

M2 = a + b1X + e ………..(2a) [e] = a + b1Y ………....………..(2b)

Keterangan:

Y = KonflikPeran

X = Orientasiprofesional

M2 = Orientasitujuan system

M1 = PartisipasiPenyusunananggaran

β0 = Konstanta

e = Error

Penggunaanpendekataninteraksibertujuanuntukmenjelaskanbahwakonflikp erandipengaruhiolehinteraksiantaraorientasiprofesionaldengan variable moderating partisipasipenyusunananggarandanorientasitujuansistem. Fokusutamapersamaanregresipadapenlitianiniadalahpadasignifikanindekskoefisie ndansifatpengaruh residual variable moderating (orientasitujuansistemdanpartisipasipenyusunananggaran)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Statistik Deskriptif

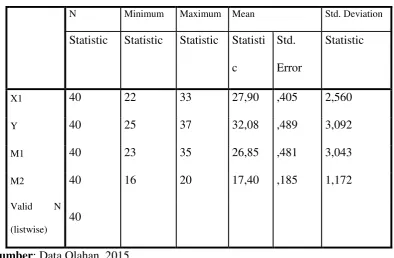

Data yang diperoleh dari hasil analisis deskriptif, menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean), dan standar deviasi dari setiap variable yang diteliti, baik itu variable bebas yaitu orientasi profesional, maupun variable terikut yaitu orientasi konflik peran, serta variable moderating yaitu partisipasi penyusunan anggaran dan orientasi tujuan system. Hasil analisis deskriptif dapat dilihat pada table 4.1 berikut ini:

Tabel 4.1.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statisti c

Berdasarkan table 4.1 di atas, menunjukkan pengukuran variable dari N sebanyak 40 dapat disimpulkan bahwa nilai rata-rata variable orientasi profesional berkisar 27,90 dengan standar deviasi sebesar 2,560, serta nilai minimum dan maksimum sebesar 22 dan 33, kondisi ini menunjukkan bahwa universitas yang menjadi sampel memiliki orientasi profesional yang tinggi. Nilai rata-rata variable konflik peran berkisar 32,08 dengan standar deviasi sebesar 3,092, serta nilai minimum dan maksimum sebesar 25 dan 37, kondisi ini menunjukkan bahwa perusahaan yang menjadi sampel memiliki konflik peran yang tinggi.

Nilai rata-rata variable partisipasi penyusunan anggaran berkisar 26,85 dengan standar deviasi sebesar 3,043 serta nilai minimum dan maksimum sebesar 23 dan 35, kondisi ini menunjukkan bahwa universitas yang menjadi sampel memiliki partisipasi penyusunan anggaran yang tinggi. Nilai rata-rata variable orientasi tujuan sistem berkisar 17,40 dengan standar deviasi sebesar 1,172 serta nilai minimum dan maksimum sebesar 16 dan 20, kondisi ini menunjukkan bahwa universitas yang menjadi sampel memiliki orientasi tujuan sistem yang rendah.

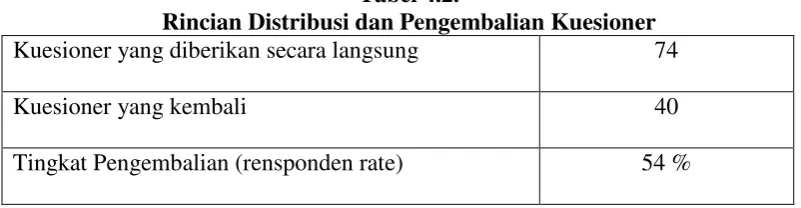

4.2. Gambaran Umum Responden

Kuesioner yang berisi 26 item pertanyaan tersebut didistribusikan secara langsung kepada 74 orang dosen yang menjabat di Universitas HKBP Nommensen, mulai Nopember 2014 dengan batas pengembalian 1 minggu setelah kuesioner diberikan. Jumlah responden yang mengembalikan kuesioner adalah sebanyak 40 rensponden dan semua kuesioner yang kembali dapat digunakan.

Tabel 4.2.

Rincian Distribusi dan Pengembalian Kuesioner Kuesioner yang diberikan secara langsung 74

Kuesioner yang kembali 40

Tingkat Pengembalian (rensponden rate) 54 % Sumber: Data Olahan 2015.

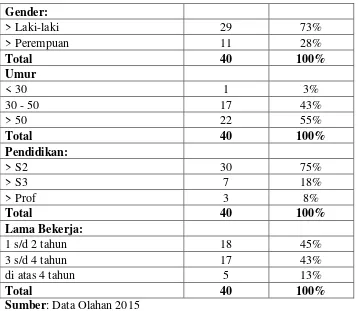

Berikut Profil 40 responden yang berpartisipasi dalam penelitian ini ditunjukkan dalam table 4.3. di bawah ini:

Tabel 4.3.

Profil Responden (N=40)

Uraian Jumlah Orang Persentasi

Jabatan:

> Dekan 8 20%

> Wakil Dekan II 6 15%

> Kaprodi 19 48%

> Sekprodi 5 13%

> Ketua lembaga/Biro 2 5%

Gender:

Sumber: Data Olahan 2015

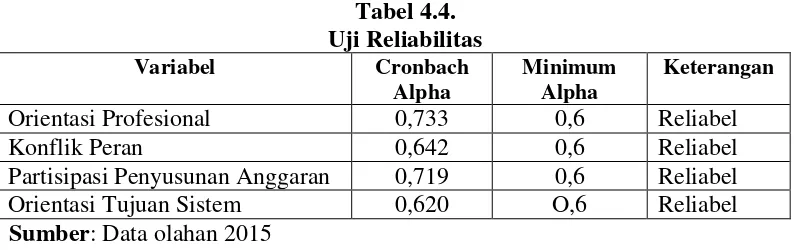

4.3. Uji Reliabilitas dan Uji Validitas

4.3.1. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indicator dari variable. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyatan adalah konsisten atau stabil dari waktu ke waktu (Imam Ghozali, 2001). Uji reliabilitas dilakukan dengan uji statistic Cronbach Alpha. Suatu variable dikatakan reliable jika menghasilkan nilai Cronbach Alpha > 0,6 (Nunally, 1969 dalam Imam Ghozali, 2001). Penjelasan tentang hasil uji reliabilitas dapat dilihat pada table berikut ini:

Tabel 4.4. Uji Reliabilitas

Variabel Cronbach

Alpha

Minimum Alpha

Keterangan

Orientasi Profesional 0,733 0,6 Reliabel

Konflik Peran 0,642 0,6 Reliabel

Partisipasi Penyusunan Anggaran 0,719 0,6 Reliabel Orientasi Tujuan Sistem 0,620 O,6 Reliabel Sumber: Data olahan 2015

Tabel 4.4. di atas menunjukkan bahwa semua variable penelitian menghasilkan nilai Cronbach Alpha > 0,6 sehingga dapat disimpulkan bahwa semua variable yang digunakan dalam penelitian ini adalah reliable.

4. 3. 2. Uji Validitas

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Mengukur validitas dapat dilakukan dengan cara melakukan korelasi antara skor masing-masing butir pertanyaan dengan total skor variable. Uji signifikansi dapat dilakukan dengan membandingkan nilai r hitung dengan nilai r table untuk degree of freedom (df) = n – k, dimana nilai n adalah jumlah sampel dan k adalah jumlah

variable. Pada penelitian ini besarnya df adalah 40 dengan ά = 0,05 di dapat r

table sebesar 0,304.

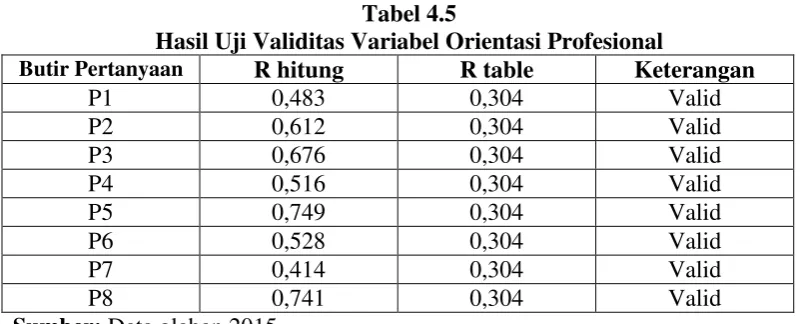

Tabel 4.5

Hasil Uji Validitas Variabel Orientasi Profesional

Butir Pertanyaan R hitung R table Keterangan

P1 0,483 0,304 Valid

P2 0,612 0,304 Valid

P3 0,676 0,304 Valid

P4 0,516 0,304 Valid

P5 0,749 0,304 Valid

P6 0,528 0,304 Valid

P7 0,414 0,304 Valid

P8 0,741 0,304 Valid

Sumber: Data olahan 2015

Tabel 4.6.

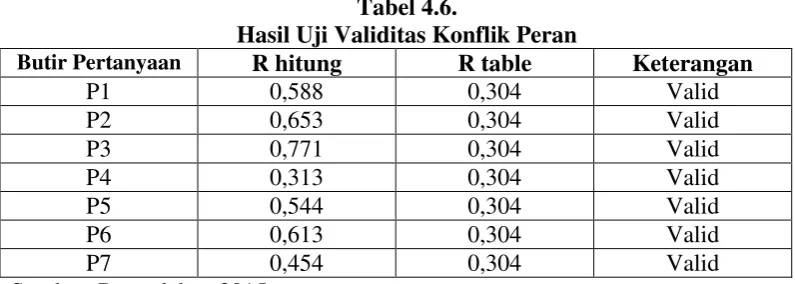

Hasil Uji Validitas Konflik Peran

Butir Pertanyaan R hitung R table Keterangan

P1 0,588 0,304 Valid

Sumber: Data olahan 2015

Tabel 4.6. memperlihatkan bahwa semua indikator empiris yang digunakan untuk mengukur variable Konflik Peran menghasilkan r hitung > r table, ini berarti semua butir pertanyaan variable konflik peran adalah valid.

Tabel 4.7.

Hasil Uji Validitas Partisipasi Penyusunan anggaran

Butir Pertanyaan R hitung R table Keterangan

P1 0,576 0,304 Valid

Sumber: Data olahan 2015

Tabel 4.8.

Hasil Uji Validitas Orientasi Tujuan Sistem

Butir Pertanyaan R hitung R table Keterangan

P1 0,706 0,304 Valid

P2 0,599 0,304 Valid

P3 0,313 0,304 Valid

P4 0,648 0,304 Valid

Sumber: Data olahan 2015

Tabel 4.8, memperlihatkan bahwa semua indikator empiris yang digunakan untuk mengukur variable orientasi tujuan sistem menghasilkan r hitung > r table, ini berarti semua butir pertanyaan variable orientasi tujuan sistem adalah valid.

4.4. Pengujian data Asumsi Klasik 4.4.1. Uji asumsi klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan pengujian asumsi klasik yang terdiri atas:

1. Uji Multikolinieritas 2. Uji Normalitas

3. Uji Heterokedastisitas

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable bebas. Deteksi terhadap multikolinieritas dapat dilakukan dengan memperhatikan indikasi antara lain:

a. Menganalisis matriks korelasi variable-variabel bebas, jika antar variable bebas ada korelasi yang cukup tinggi (biasa di atas 0,90), maka hal ini merupakan indikasi adanya multikolinieritas.

b. Melihat nilai tolerance dan lawannya, VIF (variance inflation Factor). Nilai tolerance yang rendah (di bawah 0,1) sama dengan nilai VIF yang tinggi (biasanya di atas 10), menunjukkan adanya multikolinieritas.

Tabel 4.9

Hasil Pengukuran Tolerance dan VIF

Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: Y

Imam Ghozali (2001) sehingga dapat disimpulkan bahwa pada model regresi tidak terjadi masalah multikolineritas.

2. Uji Normalitas

Pengujian normalitas dilakukan untuk melihat apakah nilai residual yang diperoleh dari model mengikuti distribusi normal atau tidak. Hasil pengujian menunjukkan residual berdistribusi normal. Hal ini dapat dilihat dari grafik histogram dan normal PP Plot pada gambar 4.1 dan Gambar 4.2. sebagai berikut:

Gambar 4.2. Normal PP Plot Residual

Dengan melihat tampilan grafik histogram gambar 4.1 maupun grafik normal plot gambar 4.2 dapat disimpulkan bahwa grafik histogram memberikan pola distribusi secara normal kekiri dan kanan, sedangkan pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal yang menunjukkan residual berdistribusi normal.

3. Uji Heterokedastisitas

Gambar 4.3. Scatterplot Uji Heterokedastisitas

4.5. Pengujian Hipotesis

4.5.1. Pengujian Hipotesis Pertama.

Pengujian hipotesis pertama yaitu pengaruh orientasi profesional terhadap konflik peran. Hasil analisis dengan menggunakan regresi linier sederhana, dengan persamaan sebagai berikut:

Y = β0 + β1X1 + e ………..(1)

Dimana:

Y = Konflik Peran

β0 = Konstanta

β1 = Koefisien regresi orientasi profesional X1 = Orientasi profesional

E = Error

Tabel 4.10

Hasil Regresi Hipotesis Pertama

Pengaruh Orientasi Profesional terhadap Konflik Peran

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Y Sumber: Data olahan 2015.

Persamaan dari hasil pengujian di atas adalah sebagai berikut:

Konflik Peran = 19,926 + 0,435

nilai T table sebesar 1,684, dengan tingkat signifikan 0,022 yang lebih kecil dari ά

= 0,05. Dengan demikian hasil ini menerima hipotesis pertama yang menyatakan orientasi profesional yang tinggi berpengaruh terhadap konflik peran dapat diterima.

4.5.2 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua dilakukan untuk menilai pengaruh antara orientasi profesional dengan partisipasi penyusunan anggaran terhadap konflik peran. Persamaan regresi yang digunakan adalah:

M1 = a + b1X + e ……….(a) [e] = a + b1Y …....………..(b) Dimana:

Y = Konflik Peran

X = Orientasi Profesional

M1 = Partisipasi Penyusunan Anggaran b1 = Koefisien regresi Orientasi Profesional e = Error

Tabel 4.11

Hasil Regresi Hipotesis Kedua Model (a)

Orientasi Profesional terhadap Partisipasi Penyusunan Anggaran

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Hasil analisis regresi untuk hipotesis kedua menunjukkan bahwa R2 sebesar 0,348 yang berarti hanya 34,8% variasi konflik peran dapat dijelaskan oleh variasi variable orientasi profesional dan partisipasi penyusunan anggaran, sedangkan sisanya 65,2 % dijelaskan oleh sebab-sebab lain diluar model.

Model (a) yang dapat dibangun dari hasil penelitian hipotesis kedua adalah:

M1 = 16,764+ 0,362

Dari model di atas dapat disimpulkan bahwa orientasi profesional berpengaruh positif terhadap partisipasi penyusunan anggaran. Dari table 4.10 di atas dapat disimpulkan bahwa variable independen yang diuji pada model (a) tidak

berpengaruh siginifikan pada ά = 0,05. Hal ini ditunjukkan oleh angka signifikansi

yang lebih besar dari 0,05 yaitu 0,056.

Tabel 4.12

Hasil Regresi Hipotesis Kedua Model (b)

Pengaruh Partisipasi Penyusunan Anggaran dengan Orientasi Profesional terhadap Konflik Peran

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 33,533 ,788 42,558 ,000

AbsRes_1 -,749 ,327 -,348 -2,289 ,028

a. Dependent Variable: Y Sumber: Data olahan 2015

Model (b) dapat dibangun dari hasil pengujian sebagai berikut:

[e] = 33,533 – 0,749 Konflik Peran

Dari hasil pengujian model b diperoleh nilai signifikan partisipasi penyusunan anggaran lebih kecil dari 0,05 yaitu 0,028. Sebuah variable dikatakan variable moderating jika memiliki nilai koefisien yang negatif dan berpengaruh signifikan. Dengan demikian dapat disimpulkan bahwa variable partisipasi penyusunan anggaran merupakan variable moderating.

4.5.3 Pengujian Hipotesis Ketiga

Pengujian hipotesis ketiga dilakukan untuk menilai pengaruh antara orientasi profesional dengan orientasi tujuan sistem terhadap konflik peran. Persamaan regresi yang digunakan adalah:

Dimana:

Y = Konflik Peran

X = Orientasi Profesional M2 = Orientasi Tujuan Sistem

b1 = Koefisien regresi Orientasi Profesional e = Error

Tabel 4.13

Hasil Regresi Hipotesis Ketiga Model (a)

Orientasi Profesional terhadap Orientasi Tujuan Sistem

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 13,842 1,999 6,925 ,000

X1 ,128 ,071 ,279 1,788 ,082

a. Dependent Variable: M2

Sumber: Data olahan 2015.

Model (a) yang dapat dibangun dari hasil penelitian hipotesis ketiga adalah:

M2 = 13,842 + 0,128

Model (a) untuk hipotesis ketiga bertujuan untuk mendapatkan nilai residual dari variable moderating. Nilai residual dari model (a) dengan analisis regresi residual akan diperoleh kesimpulan apakah variable orientasi tujuan sistembisa dikatakan sebagai variable moderating atau tidak. Sebuah variable dikatakan sebagai variable moderating jika memiliki nilai koefisien yang negatif dan berpengaruh siginifikan. Hasil pengujian model (b) dapat dilihat pada table 4.14 berikut ini:

Tabel 4.14

Hasil Regresi Hipotesis Ketiga Model (b)

Pengaruh Orientasi Profesional dengan Orientasi Tujuan Sistem terhadap Konflik Peran

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 33,313 ,840 39,641 ,000

AbsRes_2 -,618 ,346 -,278 -1,787 ,082

a. Dependent Variable: Y Sumber: Data olahan 2015

Model (b) dapat dibangun dari hasil pengujian sebagai berikut:

IeI = 33,313 – 0,618 Konflik Peran

4.6. Pembahasan Hasil Pengujian Hipotesis

Pengujian terhadap tiga hipotesis yang diajukan dalam penelitian ini berhasil menerima 2 hipotesis dan menolak 1 hipotesis. Pembahasan berikut ini bertujuan menjelaskan secara teoritis dan dukungan empiris terhadap hasil pengujian hipotesis dan anasis pengaruhnya.

4.6.1 Orientasi Profesional yang tinggi berpengaruhnegatif terhadap Konflik Peran

Hasil pengujian hipotesis pertama dalam penelitian ini menunjukkan orientasi prefesional signifikan dalam mempengaruhi konflik peran. Dengan demikian hasil ini menerima hipotesis pertama yang menyatakan orientasi profesional yang tinggiakan berpengaruh negatif terhadap konflik peran.

Hasil pengujian hipotesis pertama di atas mendukung hasil penelitian Rizzo (1970) dalam Camerford & Abernethy (1999) yang menyatakan bahwa para profesional ingin mendominasi dan otoritas dengan keahlian yang dimilikinya untuk melakukan aktivitas yang lebih memuaskan tujuan mereka sendiri dibandingkan untuk mencapai tujuan organisasi, sehingga harapakan yang dihubungkan dengan peran mereka sebagai seorang profesional akan menimbulkan konflik langsung bila meraka harus memenuhi harapan yang dikaitkan dengan peran mereka sebagai birokrat.

menjaga orientasi profesionalnya. Hal ini diperkuat oleh Davis & Newstrom (1996) yang menyatakan karena para manajer melakukan banyak peran yang berbeda, mereka harus sangat adaptif untuk berubah dari satu peran ke paran lainnya dengan cepat. Aktivitas para manajer dan karyawan diarahkan oleh persepsi peran mereka, yaitu apa yang harus dilakukan menurut pandangan mereka sendiri dan seyogyanya orang lain bertindak dalam peran mereka.

4.6.2 Pengaruh Partisipasi Penyusunan Anggaran terhadap hubungan Orientasi Profesional dan Konflik Peran

tingkat profesional yang lebih tinggi memiliki tingkat kinerja yang lebih tinggi pula serta berkomitmen terhadap organisasi. Penelitian yang dilakukan Hudayati (2001) yang menyatakan bahwa orientasi profesional dan partisipasi penyusunan anggaran tidak berpengaruh terhadap konflik peran.

Diterimanya hipotesis kedua mengidentifikasikan bahwa dalam lingkungan akademik praktik penyusunan anggaran dalam perspektif agency theory dipengaruhi oleh adanya konflik kepentingan antara agent (Manajemen atau WD III) dengan principal (Pimpinan Universitas) yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kepentingan yang dikehendaki. Profesional terus menerus menuntut otonomi terhadap pekerjaan itu sendiri dan kondisi kerja mereka. Mereka membawa keahlian khusus ke dalam organisasi dan menginginkan mereka sendiri yang memutuskan bagaimana akan menggunakan keahlian tersebut. Menurut Aranya & Ferris (1984) menyatakan kemampuan organisasi untuk memfasilitasi pencapaian ekspektasi profesional juga akan mempengaruhi komitmen para profesional terhadap manajerial organisasi.

4.6.3. Pengaruh Orientasi Tujuan Sistem terhadap hubungan Orientasi Profesional dan Konflik Peran.

orientasi tujuan sistem mempengaruhi hubungan positif orientasi profesional terhadap konflik peran.

Hasil pengujian hipotesisi ketiga di atas mendukung penelitian Mutmainah (2003) yang menyatakan bahwa orientasi tujuan system tidak mempengaruhi hubungan orientasi profesional dengan konflik peran. Temuan penelitian ini tidak mendukung penelitian Comerford dan Abernethy (1999), yang meyatakan bahwa orientasi tujuan system diperlukan untuk memoderasi hubungan antara konflik peran dengan orientasi profesional, atau dianggap memberikan alternative solusi yang berarti untuk mengatasi peran konflik.

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN PENELITIAN

5.1. Kesimpulan

Berdasarkanhasilanalisisdanpembahasan yang dilakukanpadabagiansebelumnya,

makapenelitianmenghasilkanbeberapakesimpulansebagaiberikut:

1. Hasilanalisisregresipadahipotesispertamamemperlihatkanbahwakoefisien orientasiprofesional (persamaanregresipertama) menunjukkan T hitung 2,383 lebihbesardibanding T table sebesar 1,684,

dengantingkatsignifikansinyasebesar 0,022. Dengandemikianhipotesispertama yang menyatakanorientasiprofesional

yang tinggiakanberpengaruhnegatifterhadapkonflikperandapatditerima. Hasilpengujianinimenjawabpertanyaanpenelitianpertamabahwaorientasip rofesional yang tinggiberpengaruhterhadapkonflikperandapatditerima.

haldesaintugasseorangdosenbelummemadai yang meliputikejelasanotonomi,

signifikansitugasdandukunganterhadappeningkatankualitasdosen.

2. Berdasarkanhasilpengujianhipotesiskedua, makadapatdianalisisbahwalingkunganakademik,

praktekpenyusunananggarandalamprespektif agency theory dipengaruhiolehadanyakonflikkepentinganantaradekan, wakildekan II, kaprodi, sekprodi, ketualembaga, dankepala biro denganPimpinanUniversitasmaupunYayasan. Karena status keuangandankarier para pimpinanbaik level atas, menengah, maupunbawahdipertaruhkan, makaanggarandapatmemilikipengaruh yang besarterhadapperilakumereka.

Perilakupositifterjadibilatujuandarisetiappimpinansesuaidengantujuanorg anisasidanpimpinanmemilikidoronganuntukmencapainyasehinggaterjadik eselarasantujuan,

sebaliknyaapabilaanggarantidakadministratifdenganbaik, pimpinan level bawahdapatmenyimpangdaritujuanorganisasisehinggatimbulperilakudisf ungsional.

3. Berdasarkanhasilpengujianhipotesisketiga,

makadapatdianalisisbahwakelompokprofesionaldalamhalinidosen yang merangkapsebagaiDekan, WakilDekan II, Kaprodi, Sekprodi,

ganorganisasiprofesimerekadalammelaksanakantugasindividumaupuntug asorganisasi. Para dosendiberikesempatanuntukmenuangkan ide-ide merekapadapenelitiandanmenerapkanhasilnyapadainstitusinya.

Penolakanterhadaphipotesisketigaberkaitandenganadanyakecenderunganr

espondenmenjawabskor variable orientasiprofesionaltinggi, dibandingkanpeneliti-penelititerdahulu yang lebihrendah.

5.2. Keterbatasan

Penelititelahberusahamelakukanpenelitiandengan optimal tetapiterdapatbeberapakendala yang terjadiantara lain:

1. Sampelpenelitianinimasihbersifatlokal, hanyapadalingkunganUniversitas HKBP Nommensendenganjumlahsampel yang terbatasdengankuesioner. 2. Penelitianinihanyamenggunakansatu variable independenyaitu variable

orientasiprofesional.

5.3. Saran

1. Penelitiansejenisperludilakukan agar

validitaseksternalpenelitianinimeningkat.

danpadaperusahaan.Penelitianinijugasebaiknyadilakukanbukanhanyadenga nkuesionermelainkkanwawancarajugaperludilakukan.

2. Penelitian yang akandatangsebaiknyamengembangkan variable independenyaituorientasiprofesional.

Karenaperanannyadalammempengaruhi variable konflikperanhanyakberkisar 36,1 % sedangkansisanyadipengaruhi variable

Abernethy danStoelwinder, 1991, Budget Use, Task Uncertainly, System Goal Orientation and Subunit Performance: A test of the Fit Hypothesis in Not-for- Profit Hospital, Accounting Organizations and Society.

______________________, 1995, The Role of Profesional Control in the Management of Complex Organizations, Accounting Organizations and Society.

Aranya, N., and Ferris, K., 1984, A Reexamination of Accountants Organizational Profesional Conflict, The Accounting Review.

Briers, Michael and Mark Hirst, 1990, The Role of Budgetary Information in Performance Evaluation, Accouting Organization and Sociaty.

Calvert C. McGregor, Jr. Killough and Robert M. Brown, 1989; An Investigation of Organizational-Professional Conflict in Management Accounting, Journal of Management Accounting Research, Vol. 1.

Collins, F., et.al., 1995, The Relationship Between Budgetary Management Style and Organizational Comitment in a Not-for-Profit Organization, Behavior Research in Accounting.

Comerford and Abernethy, 1999, Budgeting and the Management of Role Conflict in Hospitals, Behavior Research in Accounting.

Comerford and Abernethy, 1999, Budgeting and the Management of Role Conflict in Hospitals, Behavioral Research in Accounting.

Copur, H., 1990, Academic Professional: A Study of Conflict and Satisfaction in Professoriate, Human Relations.

Gregson, T., Wendell, and Auno, J., 1994, Role Ambiguity, Role Conflict, and Perceived Enviromental Uncertainly: Are the Scales Measuring Separate Construct for Accounting, BehavioralReseach in Accounting.

Hall, R., H., 1968, Some Organizational Considerations in the Professional Organizational Relationship, Administrative Science Quarterly.

Hansen, Don R., and Mowen M.M., 1999, AkuntansiManajemen, Jilid 1, EdisiKeempat: SalembaEmpat, Jakarta.

Hidayati, A., 2001, Pengaruhaspek-aspekPenganggaranterhadapkonflikperan, studiempirispadaperguruantinggi, SimposiumNasionalAkuntansi IV.

Hopwood, A., 1976, Control in Organizations; Accounting and Human Behavior, Englewood Cliffs, Pretice Hall.

Jackson and Schuler, 1985, A Meta-Analysis and Conceptual Critique of Research on Role Ambiguity and Conflict in Worl Settings, Organizational Behavior and Human Decision Processes.

Kenis, I., 1979, Effect of Budgetary Goal Characteristic on Managerial Attitude and Perpformance, The Accounting Review.

Latuheru, Belianus Patria, 2004, PengaruhOrientasiProfesionalterhadapKonflikPerandengan

variable Moderating: PartisipasiPenyusunanAngggarandanOrientasiTujuanSistem, Tesis,

UniversitasDiponegoro, Semarang.

Lindquist, Tim M., 1995, Fairness a anArtecedent to Participate Budgeting: Examining the Effects of Distributive Justice, Procedural Justice and Refefernt Cognitions an Statisfaction and Performance, Journal of Management Accounting Research.

Merchant, KA., 1985, Budgeting and the Propensity to create Budgetary slack, Accouting Organization and Society.

Milani, K., 1975, The Relationship of the PartisipationinBudget-Setting to Industrial Supervisor Performance and Attitude: A Field Study: The Accounting Riview.

Miller, G.A., and L.W. Wager, 1971,Adult Socialization, Organization Structure and Role Orientations, Administrative and Science Quarterly.

Mutmainah, S., 2000,

ManajemenKonflikPeranProfesional-ManajerialmelaluiOrientasiTujuan system dankeadilanpersepsi; suatuupayameningkatkankinerjadankepuasankerja: JurnalBisnisdanAkuntansi, Vol. 5, No. 2, SekolahTinggiEkonomiTrisakti.

Puspa, D.F. and Riyanto, B., 1999, TipeLingkunganPengendalianOrganisasi,

OrientasiProfesional, KonflikPeran, KepuasanKerja,:SuatuPenelitianEmpiris,JurnalRisetAkuntansiIndoensia, Vol. 2,

No.1.

Salim, Peter and YennySalim, 1991, KamusBahasa Indonesia Kontemporer,EdisiPertama, Modern English Press, Jakarta.

Siegel, G., and Marconi, HR., 1989, Behavior Accounting,Cincinati, Ohio, South Western Publishing Co.

Supomo, B., danIndriantoro, N., 1998, PengaruhStrukturdanKulturOrganisasiterhadapkeefektifanAnggaranPartisipatifda

lamPeningkatanKinerjaManajerial, Kelola, No. 18/VIII.

Wallace, JE, 1995, Organizational and profesionalComitment in Professional and NonProfessional Organizations, Administrative Science Quarterly.