Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

ANALISIS PENGETAHUAN AKUNTANSI, MOTIVASI, DAN KUALITAS TERHADAP

MINAT MAHASISWA AKUNTANSI UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI (PPAK)

STUDI EMPIRIS PADA PERGURUAN TINGGI SWASTA DI KOTA KEDIRI

Devi Prasetiawan

Universitas Nusantara PGRI Kediri [email protected]

Sigit Wisnu Setya Bhirawa. S, E., M. M.

Universitas Nusantara PGRI Kediri [email protected]

Abstra ct

Penelitian ini dila tar bela kangi fenomena ya ng ada pada mahasiswa akuntansi yaitu banya knya mahasiswa ya ng cenderung menginginkan untuk langsung beker ja dari pa da mela njutkan studi ata u mengikuti PPAk. PPAk merupakan jenis pendidika n tinggi setelah program sar jana atau strata yang menyiapkan mahasiswa da la m peker jaan yang memerluka n persyaratan keahlia n khusus di bidang akuntansi. Diharapkan para lulusan da pat memberikan kontr ibusi dalam peningka tan perekonomia n yang ber kompeten, krea tif da n kr itis. Sela in itu faktor -fa ktor lain kurang mendukung sehingga mepengaruhi mahasiswa untuk tida k melanjutka n ke jenjang lebih tinggi lagi. Penelitian ini ber tujuan untuk mengetahui a pakah secara parsial dan simultan pengeta huan akunta nsi Motivasi, , dan Kua lita s terhadap Mina t Mahasiswa Akuntansi berpengaruh signifikan untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) pada Pergur uan Tinggi Swasta Di Kota Kediri. Penelitian ini menggunaka n pendekata n kuantitatif dengan metode Pr oportionate Stratified Random Sampling. Pengumpulan da ta menguna kan kuesioner yang disebar kan kepada seluruh mahasiswa jurusan akuntansi angakata n 2013 pada UN PGRI Kedir i, UNISKA, dan UPD, dengan jumlah populasi 477 mahasiswa . Sampel berdasar kan penelitia n ini didapatkan sebanyak 81 responden. Teknik ana lisa yang diguna kan dalam penelitia n ini a dala h Ana lisis Regresi Linier Berga nda dengan softwar e SPSS for windows versi 23. Berdasar kan hasil penelitian menunjukkan bahwa secara parsia l perngetahua n Akuntansi, motivasi, da n kua litas, berpengaruh signifika n terhadap Minat Mahasiswa Akunta nsi Untuk Mengikuti PPAk. Analisis secara simultan motivasi, kualitas, dan perngeta huan akuntansi berpengaruh signifikan terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti PPAk.

Kata Kunci : Kua litas, Mina t, Motivasi, Pengetahua n Akuntansi, PPAk

This study background of the phenomenon tha t existed in a ccounting students are the number of students who tend to wa nt to directly work from the ongoing study or follow APE. APE is a type of higher education after undergradua te or strata programs tha t prepare students in jobs tha t requir e specia l accounting skills. It is expected that graduates ca n contr ibute to the impr ovement of a competent, creative and cr itica l economy. In addition, other factors are less supportive, so tha t students can’t continue to the higher level again. This study aims to determine whether the partia l and simulta neous knowledge of accounting Motiva tion, and Quality of Accounting Students Interest significantly influence to follow Accounting Profession Education (APE) a t Private University In Kediri City. This research uses qua ntitative a pproa ch with Pr oportionate Stratified Ra ndom Sampling method. Da ta collection using questionnair es distributed to all students majoring in Accounting 2013 a t UN PGRI Kediri, UNISKA, a nd UPD, with a population of 477 students. Samples based on this study wer e found as many as 81 respondents. Ana lysis technique used in this resear ch is Multiple Linear Regr ession Analysis with software SPSS for windows version 23. Based on the results of the study showed that partially knowledge of Accounting, motivation, a nd qua lity, significant effect on Student Interest Accounting To Follow APE. Simultaneous a nalysis of motivation, quality, and knowledge of a ccounting has a significant effect on Student Inter est Accounting To Follow APE.

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

A.

PENDAHULUAN

Perkembangan akuntansi secara global telah

berkembang dengan pesat, pada tanggal 1 Januari

2016 di Indonesia diberlakukan Masyarakat Ekonomi

Asean (MEA) yang secara efektif dan legal

pergerakan bebas atas barang, jasa dan tenaga ahli,

investasi, modal, dan harmonisasi peratuan, regulasi

dan prosedur. Pegerakan bebas jasa professional

melalui

Mutual Recognition Agreement/Arrangement(MRA).

Dalam

menigkatkan

jasa

profesional

akuntansi, Pendidikan Profesi Akuntansi (PPAk)

merupakan pendidikan akademik lanjutan yang lebih

tinggi untuk memperoleh gelar profesi akuntan.

Dalam perspektif tersebut, Pendidikan Profesi

Akuntansi (PPAk) dinilai penting bagi mahasiswa

jurusan akuntansi yang ingin menekuni profesi

sebagai akuntan. Pendidikan lanjutan ini ditujukan

bagi seorang Sarjana Strata (S1) jurusan Akuntansi

yang bertujuan menghasilkan seorang akuntan

profesional dengan standarisasi kualitas akuntan

Indonesia yang berdedikasi tinggi. Peraturan Menteri

Keuangan Republik Indonesia dalam pasal 3 ayat 3

Nomor 25/PMK.01/2014 tentang Akuntan Register

Negara

menyatakan

bahwa

untuk

mengikuti

Pendidikan

Profesi

Akuntansi

Seorang

harus

berpendidikan paling rendah Diploma (IV) atau

Sarjana Strata (S1) yang di selenggarakan oleh

perguruan tinggi Indonesia dan luar negeri yang

disetarakan oleh pihak yang berwenang sesuai dengan

ketentuan Peraturan Perundang-undangan di bidang

pendidikan. Selain itu, pernyataan lain yang

dijelaskan dalam Peraturan Menteri Pendidikan dan

Kebudayaan Republik Indonesia pasal 1 Nomor 153

tahun 2014 tentang penyelenggaraan Program

Profesi Akuntan menyatakan bahwa pendidikan

program profesi akuntan merupakan jenis pendidikan

tinggi setelah program sarjana atau strata yang

menyiapkan mahasiswa dalam pekerjaan yang

memerlukan persyaratan keahlian khusus di bidang

akuntansi.

Yusuf, dalam Indrawati (2009), menjelaskan

bahwa mutu lulusan jurusan akuntansi dari penerapan

kurikulum program S-1 jurusan akuntansi yang

berlaku selama ini sering dipertanyakan mutu

pengajaran materi, lebih-lebih jika bekerja atau

membuka kantor akuntan publik kemampuan lulusan

pada umumnya dipandang kurang memadahi.

Kemampuan lulusan yang berkompeten bisa di lihat

pada kurikulum dan materi pembelajaran harus

disesuaikan

ketentuan

umum

kurikulum

internasional. Pengakuan global atas kompetensi

umum khusus bidang profesi akuntan di butuhkan

sebagai penunjang kualifikasi.

Berdasarkan www.iaiglobal.or.id diketahui

bahwa di wilayah karisidenan Kediri terdapat 163

orang yang sudah bergabung menjadi anggota madya,

anggota muda, dan anggota utama IAI sebagai

akuntan professional yang telah diakuai secara global.

Walaupun jumlah profesi di wilayah karisidenan

Kediri mereka yang menempuh Pendidikan Profesi

Akuntansi (PPAk) membuat Sarjana Akuntansi

menjadi lebih diperhitungkan di dunia kerja sebagai

akuntan profesional, akan tetapi masih kurang

diminati mahasiswa Akuntansi di bandingkan dengan

jumlah lulusan strata 1 (S-1) akuntansi di Kediri.

Data sementara mahasiwa akuntansi tiga

universiatas yang akan di lulus tahun 2017-2018,

berikut ini table 1.1.

Table 1

Data Sementara Mahasiwa Akuntansi Lulus

Tahun 2017-2018

Berdasarkan tabel 1.1 di atas terlihat adanya

potensi yang besar untuk menjadi akuntan publik

yang diharapkan para lulusan dapat memberikan

kontribusi dalam peningkatan perekonomian serta

berminat untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk).

B.

PEMBAHASAN

1.

Minat mengikuti Pendidikan Profesi

Akuntansi (PPAk) (Y)

Minat berperan penting sebagai pendorong

keputusan individu. Individu yang berniat terhadap

suatu objek, akan berusaha memahami objek tersebut

dan berusaha sekuat tenaga untuk memperoleh.

Yuniarti

(2012)

dalam

penelitian

mahasiswa

akuntansi yang memiliki minat terhadap PPAk

semakin tinggi minat yang dimiliki mahasiswa,

semakin tinggi pula keinginan mahasiswa akuntansi

untuk menempuh pendidikan profesi akuntansi.

Peraturan Menteri Pendidikan dan Kebudayaan

Republik Indonesia pasal 1 Nomor 153 tahun 2014

tentang penyelenggaraan Program Profesi Akuntan

menyatakan bahwa pendidikan program profesi

akuntan merupakan jenis pendidikan tinggi setelah

program sarjana atau strata yang menyiapkan

mahasiswa dalam pekerjaan yang memerlukan

persyaratan keahlian khusus di bidang akuntansi.

Dalam perspektif tersebut, pendidikan profesi

akuntansi (PPAk) dinilai penting bagi mahasiswa

jurusan akuntansi yang ingin menekuni profesi

sebagai akuntan.

Perguruan Tinggi

Jmlh

Mahas

iswa

Universitas Nusantara PGRI Kediri

(UN-PGRI Kediri)

264

Universitas Islam Kadiri (UNISKA)

128

Universitas Pawyatan Daha Kediri

(UPD)

85

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Menurut Hurlock dalam Nurjanah, (2014)

Minat terbagi menjadi 3 aspek sebagai indikator,

yaitu:

1)

Aspek Kognitif 2) Aspek Afektif 3) Aspek

Psikomotor.

2.

Pengetahuan Akuntansi (X1)

Linda dan Muda (2011) dalam penelitian

mengatakan bahwa kualitas manusia berkaitan erat

dengan

kualitas

pendidikan,

yang

merupakan

rangkaian dari pengetahuan yang diperoleh seseorang

dari tingkat sekolah dasar, menengah, dan tinggi.

Pengetahuan yang diperoleh dari perguruan tinggi

jurusan akuntansi menekankan pada penalaran

pemahaman pengetahuan berdasarkan keterkaitan

antara teori dan penerapan dalam dunia praktik yang

akan menciptakan seorang sarjana yang berkompeten

dengan memiliki kemampuan intelektual yang tinggi

dan kemampuan berfikir kritis dan kreatif.

Indikator yang dijelakan Budiarso, dkk

(2014), tentang pengetahuan akuntansi sebagai

berikut :

1) Prinsip Akuntansi.

2) Pihak intern pengguna informasi akuntansi.

3) Kewajiban suatu perusahaan.

4) Pencatatan jurnal penjualan.

3.

Motivasi (X2)

Motivasi menurut Wibowo (2014:322),

motivasi sebagai proses yang menyebabkan intensitas

(intensity), arah (direction), dan usaha terus menerus

(persistence) individu menuju pencapaian tujuan

dengan intensitas menunjukkan seberapa keras

seseorang berusaha. Motivasi sebagai pendorong

individu melakukan keinginan dalam upaya mencapai

kepuasan sasaran dari hasil tindakan kerja sesuai

dengan kekuatan untuk melakukan sesuatu dalam

memenuhi kebutuhan agar dapat melanjutkan ke

PPAk setelah melakukan studi.

Ellya, Benny dan Yuskar dalam Ikbal, (2011)

di bedakan menjadi tiga sebagai indikator penelitian,

berikut ini :

dalam Ikbal (2011), menjelaskan kualitas adalah

totalitas bentuk dan karakteristik barang atau jasa

yang menunjukkan kemampuan untuk memuaskan

kebutuhan yang tampak jelas maupun tersembunyi.

Kualitas prestasi merupakan kecakapan atau

hasil kongkrit yang dicapai pada saat atau periode

tertentu dengan melakukan kegiatan. Kualitas prestasi

dapat dicapai dari Indeks Prestasi Kumulatif (IPK)

dan pemahaman serta penerapan ilmu-ilmu yang

didapatkan pada saat kuliah. Hall dan Lindzey dalam

Andoko dan Sukhemi, (2014). Kualitas prestasi yang

berhubungan dengan motif berprestasi sebagai

dorongan berprestasi yaitu menguasai, mengatur

lingkungan sosial atau fisik,

mengatasi rintangan

atau memelihara kualitas kerja yang tinggi, bersaing

melebihi prestasi yang lampau dan mempengaruhi

orang lainnya.

Menurut Kritianto (2013), indikator yang

digunakan adalah

1) Pemahaman terhadap akuntansi.

2) Pemahaman terhadap materi baru.

3) Keinginan untuk bekerja di kantor akuntan dan

dengan keyakinan bekerja dengan lebih baik lagi.

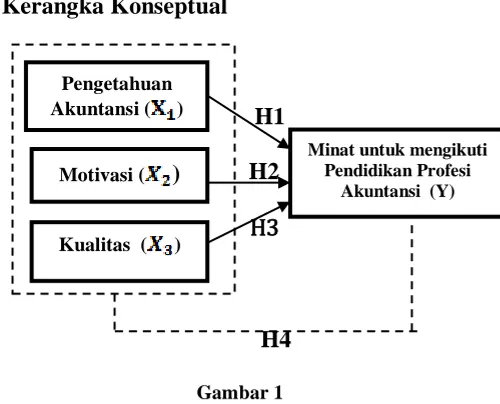

Kerangka Konseptual

H_1 = Secara

parsial

Motivasi

mahasiswa

akuntansi berpengaruh signifikan terhadap

minat untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk) pada Perguruan Tinggi

Swasta Di Kota Kediri.

H_2 = Secara

parsial

Kualitas

mahasiswa

akuntansi berpengaruh signifikan terhadap

minat untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk) pada Perguruan Tinggi

Swasta Di Kota Kediri.

H_3= Secara parsial Pengetahuan Akuntansi

mahasiswa berpengaruh signifikan terhadap

minat untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk) pada Perguruan Tinggi

Swasta Di Kota Kediri.

H_4 = Secara simultan Motivasi, Kualitas, dan

Pengetahuan

Akuntansi

mahasiswa

akuntansi berpengaruh signifikan terhadap

Minat untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk) pada Perguruan Tinggi

Swasta Di Kota Kediri.

C.

METODOLOGI PENELITIAN

Jenis penelitian yang digunakan dalam

penelitian ini adalah analisis kuantitatif yaitu

menjelaskan

pengaruh

antar

variabel

dengan

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

menganalisis data numerik (angka) mengunakan data

statistik melalui pengujian hipotesa. Objek penelitian

dalam penelitian ini adalah variabel independen yang

terdiri dari pengetahuan akuntansi, motivasi, kualitas

variabel dependen, yaitu minat mahasiswa akuntansi

untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk). Adapun lokasi penelitian adalah Universitas

Nusantara PGRI Kediri, Universitas Islam Kadiri, dan

Unversitas

Pawyatan

Daha.

Penelitian

ini

dilaksanakan selama kurang lebih 3 (Bulan). Adapun

populasi dalam penelitian ini adalah mahasiswa

jurusan akuntansi Fakultas Ekonomi Universitas

Nusantara PGRI Kediri, Universitas Islam Kadiri, dan

Unversitas Pawyatan Daha.

Teknik sampling yang digunakan dalam

penelitian ini adalah Probability Sampling yang

menggunakan

metode

Proportionate

Stratified

Random Sampling, yaitu teknik yang digunakan bila

populasi mempunyai anggota/unsur yang tidak

homogeny dan strata secara proporsional Sugiyono

(2013:82). Menurut Umar (2008), unit populasi dan

sampel diambil dengan menggunakan rumus Slovin,

yaitu :

Keterangan :

n = Jumlah Sampel

N = Jumlah Populasi

e = Persen Kelonggaran Ke tidak teletian.(10%)

Pertimbangan

yang

digunakan

adalah

Penelitian ini mengambil Perguruan Tinggi Strata

(S-1) Akuntansi. Mahasiswa reguler semester 7 tingkat

empat (IV) yang masih aktif. Mahasiswa yang telah

menempuh mata kuliah audit 1 dan 2. asumsi

mahasiswa pada tingkat tersebut telah memperoleh

semua mata kuliah akuntansi dan mungkin telah

memiliki pandangan untuk menempuh pendidikan

profesi akuntansi (PPAk)

Berdasarkan pertimbangan tersebut, sampel

yang dipilih adalah mahasiswa tingka akhir atau

mahasiswa angkatan tahun akademik 2017/2018 yang

berjumlah 83 responden.

Teknik pengumpulan data dalam penelitian

ini

menggunakan

penelitian

pustaka

(Library

Research) dan penelitian lapangan (Field Research).

Selanjutnya akan diolah dengan SPSS Versi 23,

dengan alat analisis: uji kualitas data (uji validitas dan

reliabilitas), uji asumsi kliasik (uji normalitas,

linearitas, dan multikolinieritas), uji hipotesis (uji

koefesien determinasi

, uji statistik t, uji statistik

F) dan Analisi Linier Berganda.

D.

HASIL PENELITIAN

Karakteristik responden yang menjadi dasar

pada pengelompokan yang sesuai dengan identitas

Jenis Kelamin, Umur Responden, Asal Perguruan

Tinggi dan IPK menurut sampel penelitian yang telah

ditetapkan. Deskripsi data karakteristik responden

dimaksudkan

bertujuan

untuk

mengetahui

karakteristik dan tanggapan responden terhadap

item-item pertanyaan dalam kuesioner.

Tabel 2

Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frequency Percent

Laki-laki 17 21,0 (21%)

Perempuan 64 79,0 (79%)

Total 81 100,0 (100%)

Sumber : output data SPSS 23 yang diolah, 2017

Tabel 3

Responden Berdasarkan Usia

Usia Responden Frequency Percent

15-19 tahun 0 0(0%)

20-25 tahun 81 100,0 (100%) Sumber : output da ta SPSS 23 yang diolah, 2017

Tabel 4

Responden Berdasarkan Asal Perguruan Tinggi

Perguruan Tinggi Frequency Percent

UN PGRI Kdr UNISKA

UPD Total

38 46,9 (46,9%)

34 42,0 (42,0%)

9 11,1 (11,1%)

81 100,0 (100,0%)

Sumber : output da ta SPSS 23 yang diolah, 2017

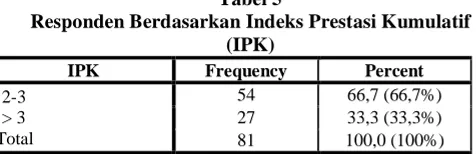

Tabel 5

Responden Berdasarkan Indeks Prestasi Kumulatif (IPK)

IPK Frequency Percent

2-3 > 3 Total

54 66,7 (66,7%)

27 33,3 (33,3%)

81 100,0 (100%)

Sumber : output da ta SPSS 23 yang diolah, 2017

E.

UJI VALIDITAS DATA

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Tabel 6

Hasil Pengujian Validitas

No. Inktr r htng r tbl Ket.

1. Pengetahuan Akuntansi

X1_1 0.632** 0.361 Valid X1_2 0.694** 0.361 Valid X1_3 0.691** 0.361 Valid X1_4 0.581** 0.361 Valid X1_5 0.841** 0.361 Valid X1_6 0.813** 0.361 Valid X1_7 0.849** 0.361 Valid X1_8 0.714** 0.361 Valid X1_9 0.802** 0.361 Valid X1_10 0.657** 0.361 Valid X1_11 0.575** 0.361 Valid X1_12 0.672** 0.361 Valid X1_13 0.527** 0.361 Valid X1_14 0.649** 0.361 Valid X1_15 0.597** 0.361 Valid 2. Motivasi

X2_1 0.689** 0.361 Valid X2_2 0.666** 0.361 Valid X2_3 0.703** 0.361 Valid X2_4 0.626** 0.361 Valid X2_5 0.866** 0.361 Valid X2_6 0.814** 0.361 Valid X2_7 0.859** 0.361 Valid X2_8 0.742** 0.361 Valid X2_9 0.848** 0.361 Valid X2_10 0.658** 0.361 Valid 3. Kualitas

X3_1 0.569** 0.361 Valid X3_2 0.723** 0.361 Valid X3_3 0.659** 0.361 Valid X3_4 0.740** 0.361 Valid X3_5 0.729** 0.361 Valid X3_6 0.694** 0.361 Valid X3_7 0.758** 0.361 Valid 4 Minat untuk mengikuti PPAk

Y1_1 0.525** 0.361 Valid Y1_2 0.914** 0.361 Valid Y1_3 0.776** 0.361 Valid Y1_4 0.702** 0.361 Valid Y1_5 0.686** 0.361 Valid Y1_6 0.803** 0.361 Valid Y1_7 0.631** 0.361 Valid Sumber : output data SPSS 23 yang diolah, 2017

F.

UJI RELIABILITAS DATA

Uji

reabilitas

data

dilakukan

dengan

meng

gunakan metode Cronbach’s Alpha dimana

suatu instrumen dikatakan reliabel bila memiliki

koefisien keandalan reliabilitas sebesar 0,60 atau

lebih. Hasil pengujian reliabilitas data dapat dilihat

pada tabel berikut:

Tabel 6

Hasil Pengujian Reliabilitas

No. Variabel Cronbach's

Alpha

Ket.

1 Pengetahuan

Akuntansi 0.920

Reliable

2 Motivasi 0.913 Reliable

3 Kualitas 0.817 Reliable

4 Minat untuk

Mengikuti PPAk 0.839

Reliable

Sumber : output data SPSS 23 yang diolah, 2017

Berdasarkan tabel hasil uji reliabilitas data di

atas, menunjukkan bahwa setiap item memiliki

koefisien alpha lebih besar dari 0,60 sehingga seluruh

item dinyatakan reliabel dan dapat digunakan untuk

pengujian selanjutnya.

Asumsi Klasik

1.

Uji Normalitas

Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Model

regresi yang baik adalah mempunyai distribusi data

normal atau mendekati normal. Berikut ini uji

normalitas dapat dilihat sebagai berikut.

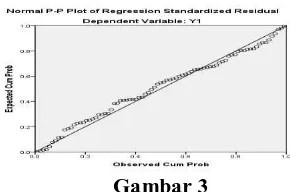

a.

Analisis Grafik

Hasil uji grafik histogram dan

grafik normal

probability plot. Dengan melihat grafik

histogram dapat disimpulkan bahwa grafik

histogram memberikan pola distribusi yang

menceng (

skewness) ke kiri da tidak normal.

Gambar 2

Hasil Normalitas Grafik Histogram

Sumber : output data SPSS 23 yang diolah, 2017Gambar 3

Uji Normalitas Grafik Normal Probability Plot

Sumber : output data SPSS 23 yang diolah, 2017b.

Analisis Statistik

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

salah satunya dapat dilihat melalui uji

Kolmonogorov-Semirnov Test (K-S) dengan

menggunakan bantuan computer SPSS 23 for

Normal Parametersa,b Mean .0000000

Std. Deviation 2.89005121

ost Extreme Differences

Absolute .073

Positive .057

Negative -.073

Kolmogorov-Smirnov Z .655 Asymp. Sig. (2-tailed) .783 a. Test distribution is Normal.

b. Calculated from data.

Sumber : output data SPSS 23 yang diolah, 2017

Berdasarkan hasil uji pada tabel 4.10

menunjukkan bahwa dari hasil uji One-Sample

Kolmogorov-Smirnov

Test

(K-S)

di

atas

diperoleh p > 0,05. Hal ini berarti data residual

terdistribusi normal, sehingga dapat digunakan

untuk pengolahan data.

1)

Uji Multikolinieritas

Uji

multikolinieritas

bertujuan

menguji

apakah

pada

model

regresi

ditemukan adanya korelasi antar variabel

bebas (independen). Pada model regresi yang

baik seharusnya antara variabel independen

tidak terjadi korelasi antar variabel bebas.

Karena

model

regresi

yang

bebas

multikolinieritas mempunyai nilai VIF di

sekitar angka 1 dan mempunyai angka toleran

mendekati 1(satu) berikut ini adalah hasil uji

multikolinieritas

dalam

penelitian,

di

tunjukkan pada tabel 4.11 berikut ini.

Tabel 8

Hasil Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

B Tolerance VIF

a. Dependent Variabel: minat PPAk Y Sumber : output data SPSS 23 yang diolah, 2017

Berdasarkan tabel 4.11 di atas dapat

diketahui seluruh variabel independen yaitu

motivasi, kualitas, dan minat mempunyai

nilai VIF kurang dari batas maksimal 10 atau

nilai toleransi lebih dari 0,1, sehingga

variabel

independen

tersebut

tidak

menunjukkan

gejala

Multikolinieritas.

Dengan demikian tidak terjadi pelanggaran

asumsi Multikolinieritas pada persamaan

regresi.

2)

Uji Autokorelasi

Uji autokorelasi bertujuan untuk

menguji apakah dalam model regresi linier

ada korelasi antar kesalahan pengganggu

pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Untuk

mendeteksi autokorelasi dapat dilakukan uji

statistik durbin-watson (DW test) yang

nilainya

akan

dibandingkan

dengan

menggunakan nilai signifikansi 5% (0,05).

Dalam penelitian ini ditunjukkan pada tabel

4.12 di bawah ini.

Tabel 9

Hasil Uji Autokorelasi

Model Summary

ba. Predictors: (Constant), Motivasi (X1), Kualitas (X2), Pengetahuan Akuntansi (X3)

b. Dependent Variabel: minat PPAk Y1

Sumber : output data SPSS 23 yang diolah, 2017

Menurut

Ghozali

(2013:111),

“dengan melihat

Durbin-Watson (DW test)

dengan ketentuan 4-du < d < du, jika nilai d

antara du dan 4-du berarti bebas dari

autokorelasi ”. Berdasarkan tabel 4.14 di atas

nilai d = 2,276 lebih kecil dari nilai du =

1,7164 dan kurang dari 4- atau 1,7164 <

2,276 < 2,2836. Dengan demikian model

regresi

tersebut

bebas

dari

masalah

autokorelasi.

3)

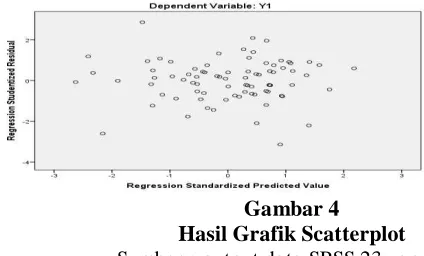

Uji Heteroskedastisitas

Uji

heteroskedastisitas

bertujuan

untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lainya.

Model regresi yang baik adalah jika tidak

terjadi heteroskedastisitas.

Berikut ini uji Heteroskedastisitas

dengan menggunakan grafik scatterplot di

tunjukkan pada gambar 4.3 di bawah ini.

Gambar 4

Hasil Grafik Scatterplot

Sumber : output data SPSS 23 yangSeminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Berdasarkan gambar 4.3 di atas

menunjukkan bahwa hasil grafik scatterplot

terlihat bahwa titik-titik menyebar secara

acak serta tidak menunjukkan pola tertentu,

tersebar baik di atas maupun di bawah angka

0 dan sumbu Y. hal ini menunjukkan bahwa

model

regresi

ini

tidak

terjadi

Heteroskedastisitas.

A.

Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan

untuk mengetahui besarnya pengaruh variabel

motivasi, kualitas, dan minat secara parsial maupun

secara bersama-sama terhadap Pendidikan Profesi

Akuntansi (PPAk). Perhitungan statistic dalam

analisis regresi linier berganda selengkapnya ada

pada lampiran dan selanjutnya ada tabel 4.13 berikut

ini.

Tabel 10

Hasil Analisis Regresi Linier Berganda

Coefficients

aa.

Dependent Variabel: minat PPAk Y

Sumber : output data SPSS 23 yang diolah, 2017

Model persamaan regresi di atas dapat hasil

tersebut dalam bentuk persamaan regresi sebagai

berikut:

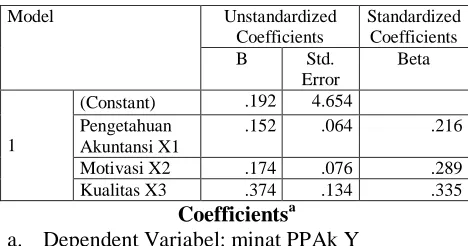

Y = 0,192 + 0,152 (Pengetahuan Akuntansi) + 0,174(Motivasi) +0,374(Kualitas)

Artinya :

a = 0,192 Apabila Motivasi (X1), Kualitas (X2), dan

Pengetahuan Akuntansi (X3) diasumsikan

tidak mengalami perubahan (konstan) = 0,

maka besarnya Minat Untuk Mengikuti

PPAk (Y)

adalah sebesar 0,192.

b1 =

Nilai koefisien beta Pengetahuan

Akuntansi (X1) sebesar 0.152, hal ini

menunjukkan bahwa jika terjadi peningkatan

Pengetahuan Akuntansi akan meningkatkan

Minat untuk mengikuti PPAk (Y) sebesar

0.152

b2 =

Nilai koefisien beta Motivasi (X2)

sebesar 0.174, hal ini menunjukkan bahwa

jika terjadi peningkatan Motivasi akan

meningkatkan Minat untuk mengikuti PPAk

(Y) sebesar 0.174

b3 =

Nilai koefisien beta Kualitas (X3)

sebesar 0.374, hal ini menunjukkan bahwa

jika terjadi peningkatan Kualitas akan

meningkatkan Minat untuk mengikuti PPAk

(Y) sebesar 0.374

Berdasarkan

persamaan

tersebut

dapat

diketahui bahwa variabel Kualitas berpengaruh tinggi

dengan koefisien sebanyak 0,374 sedangkan variabel

yang berpengaruh rendah yaitu variabel Pengetahuan

Akuntansi dengan nilai koefisien sebanyak 0,035.

B.

Analisis Koefisien Determinasi (

)

Koefisien Determinasi ini digunakan untuk

mengetahui seberapa besar pengaruh

variabel-variabel bebas berpengaruh terhadap variabel-variabel terikat.

Nilai Koefisien Determinasi untuk variabel bebas

lebih dari dua digunakan

Adjusted R Square, sebagai

berikut :

Tabel 11

Hasil Uji Koefisien Determinasi

Model Summary

bModel

R

R Square

Adjusted R

Square

1

0.657

a0.432

0.410

a. Predictors: (Constant), Motivasi (X1), Kualitas

(X2), Pengetahuan Akuntansi (X3)

b.

Dependent Variabel: minat PPAk (Y)

Sumber : output data SPSS 23 yang diolah, 2017Dari hasil perhitungan tabel 4.14 dapat

diketahui bahwa Koefisien Determinasi (Adjusted R

Square) yang diperoleh sebesar 0,410. Hal ini berarti

41% dapat dijelaskan oleh variabel motivasi, kualitas

dan Pengetahuan Akuntansi sedangkan sisanya yaitu

59%

Pendidikan

Profesi

Akuntansi

(PPAk)

dipengaruhi oleh variabel-variabel lainnya yang tidak

diteliti dalam penelitian ini.

C.

Uji Hipotesis

1.

Uji t (Uji Parsial)

Uji

statistik

t

pada

dasarnya

menunjukkan seberapa jauh pengaruh satu

variabel

penjelas

atau

independen

secara

individual dalam menerangkan variasi variabel

independen. Uji ini digunakan untuk menguji

koefisien regresi secara parsial dari variabel

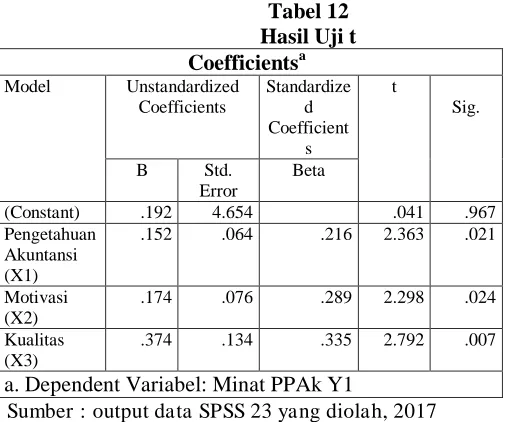

independen. Berikut akan dijelaskan pengujian

masing-masing variabel secara parsial.

Model Unstandardized

Coefficients

Standardized Coefficients

B Std.

Error

Beta

1

(Constant) .192 4.654

Pengetahuan Akuntansi X1

.152 .064 .216

Motivasi X2 .174 .076 .289

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

a. Dependent Variabel: Minat PPAk Y1

Sumber : output data SPSS 23 yang diolah, 2017

Berdasarkan tabel 4.15 di atas dapat

diketahui hasil uji t dalam penelitian ini sebagai

berikut :

1)

Pengujian Hipotesis 1

H0: 1 = 0, artinya Pengetahuan Akuntansi

secara

parsial

tidak

berpengaruh

signifikan

terhadap

Minat

Untuk

Mengikuti PPAk.

Ha: 1 0, artinya Pengetahuan Akuntansi

secara

parsial

berpengaruh

signifikan

terhadap

Minat

Untuk Mengikuti PPAk.

Berdasarkan

tabel

4.15

dapat

diketahui

nilai

signifikan

variabel

Pengetahuan Akuntansi sebesar 0,021, hal ini

menunjukkan

bahwa

nilai

variabel

Pengetahuan Akuntansi < 0,05, yang berarti

Ho

ditolak

Ha

diterima.

Artinya

Pengetahuan

Akuntansi

berpengaruh

signifikan terhadap Minat Untuk Mengikuti

PPAk.

2)

Pengujian Hipotesis 2

H0:

1 = 0, artinya Motivasi secara parsial

tidak berpengaruh signifikan

terhadap

Minat

Untuk

Mengikuti PPAk.

Ha:

1 0, artinya Motivasi secara parsial

berpengaruh

signifikan

terhadap

Minat

Untuk

Mengikuti PPAk.

Berdasarkan

tabel

4.15

dapat

diketahui nilai signifikan variabel Motivasi

sebesar 0,024, hal ini menunjukkan bahwa

nilai variabel Motivasi < 0,05, yang berarti

H0 ditolak Ha diterima. Artinya Motivasi

berpengaruh signifikan terhadap Minat Untuk

Mengikuti PPAk.

3)

Pengujian Hipotesis 3

H0: 1 = 0, artinya Kualitas secara parsial

tidak berpengaruh signifikan

terhadap

Minat

Untuk

Mengikuti PPAk.

Ha: 1 0, artinya Kualitas secara parsial

berpengaruh

signifikan

terhadap

Minat

Untuk

Mengikuti PPAk.

Berdasarkan

tabel

4.15

dapat

diketahui nilai signifikan variabel Kualitas

sebesar 0,007, hal ini menunjukkan bahwa

nilai variabel Kualitas < 0,05, yang berarti

H0 ditolak Ha diterima. Artinya Kualitas

berpengaruh signifikan terhadap Minat Untuk

Mengikuti PPAk.

2.

Uji F (Uji Simultan)

Uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas

yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel

independen (terikat). Dengan kriteria yang

digunakan adalah

H0: 1= 2= 3= 4 =

0

Motivasi, Kualitas, dan Pengetahuan Akuntansi secara simultan tidak berpengaruh signifikan terhadap Minat untuk mengikuti PPAk.

Ha: Minimal ada satu

; dimana i=1,2,3.

Motivasi, Kualitas, dan Pengetahuan Akuntansi secara simultan berpengaruh signifikan terhadap Minat untuk mengikuti PPAk.

a. Dependent Variabel: Minat PPAk (Y)

b. Predictors: (Constant), Motivasi (X1), Kualitas (X2), Pengetahuan Akuntansi (X3)

Sumber : output data SPSS 23 yang diolah, 2017

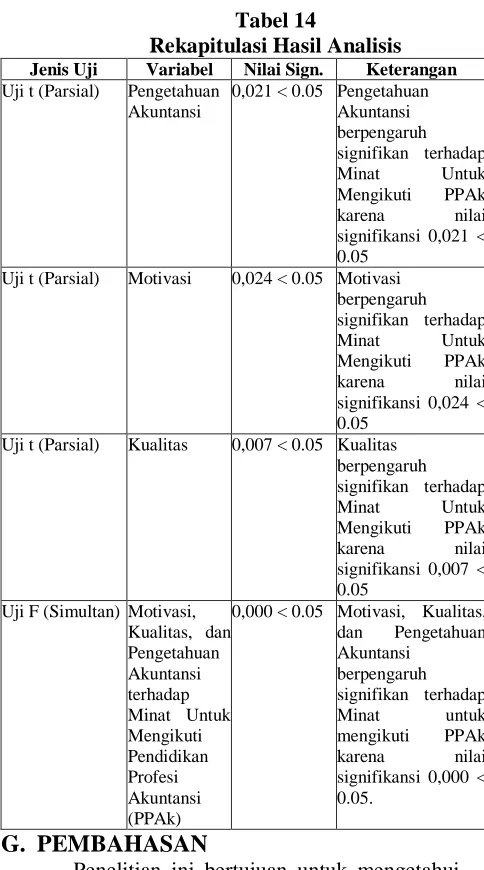

Berdasarkan tabel 4.16 diperoleh nilai

signifikan adalah 0,000. Hal ini menunjukkan

bahwa nilai signifikan Motivasi, Kualitas, dan

Pengetahuan Akuntansi < 0,05 yang berarti Ho

ditolak dan Ha diterima , artinya ke-tiga variabel

bebas Motivasi, Kualitas, dan Pengetahuan

Akuntansi

secara

bersama-sama

(simultan)

berpengaruh signifikan terhadap Minat untuk

mengikuti PPAk.

Untuk lebih jelas, rekapitulasi hasil

analisis yang disajikan dalam tabel 4.17 sebagai

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Tabel 14

Rekapitulasi Hasil Analisis

Jenis Uji Variabel Nilai Sign. Keterangan

Uji t (Parsial) Pengetahuan Akuntansi

0,021 < 0.05 Pengetahuan Akuntansi

signifikansi 0,021 < 0.05

signifikansi 0,024 < 0.05

Uji t (Parsial) Kualitas 0,007 < 0.05 Kualitas berpengaruh signifikan terhadap

Minat Untuk

Mengikuti PPAk

karena nilai

signifikansi 0,007 < 0.05

Uji F (Simultan) Motivasi, Kualitas, dan

0,000 < 0.05 Motivasi, Kualitas, dan Pengetahuan

signifikansi 0,000 < 0.05.

G.

PEMBAHASAN

Penelitian ini bertujuan untuk mengetahui

pengaruh motivasi (X1), kualitas (X2) dan

pengetahuan Akuntansi (X3) mahasiswa Akuntansi

terhadap minat untuk mengikuti PPAk (Y).

Berdasarkan hasil analisis, maka pembahasan akan

dijelaskan sebagai berikut :

1.

Pengaruh Pengetahuan Akuntansi Terhadap

Minat

Mahasiswa

Untuk

Mengikuti

Pendidikan Profesi Akuntansi (PPAk)

Pengujian hipotesis 1 pada tabel 4.15

menyatakan bahwa, pengetahuan akuntansi secara

parsial berpengaruh positif signifikan terhadap

minat mahasiswa untuk mengikuti Pendidikan

Profesi Akuntansi. Hasil uji t untuk variabel X1

(Pengetahuan Akuntansi) diperoleh nilai t hitung =

2.363 dengan tingkat signifikansi 0.021. Dengan

menggunakan batas signifikansi 0,05. Hal ini

menunjukkan bahwa H_(0 )di tolak berarti ada

pengaruh yang positif dan signifikan antar minat

terhadap Pendidikan Profesi Akuntansi (PPAk).

Linda dan Muda (2011 dan Budiarso, dkk

(2014) Faktor yang berperan secara signifikan

secara parsial dan simultan terhadap minat pada

mahasiswa

akuntansi

untuk

melanjutkan

pendidikan profesi akuntansi (PPAk).

Linda dan Muda (2011) dalam penelitian

mengatakan bahwa kualitas manusia berkaitan erat

dengan kualitas pendidikan, yang merupakan

rangkaian dari pengetahuan yang diperoleh

seseorang dari tingkat sekolah dasar, menengah,

dan tinggi. Pengetahuan yang diperoleh dari

perguruan tinggi jurusan akuntansi menekankan

pada

penalaran

pemahaman

pengetahuan

berdasarkan keterkaitan antara teori dan penerapan

dalam dunia praktik yang akan menciptakan

seorang sarjana yang berkompeten dengan

memiliki kemampuan intelektual yang tinggi dan

kemampuan berfikir kritis dan kreatif.

2.

Pengaruh

Motivasi

Terhadap

Minat

Mahasiswa Untuk Mengikuti Pendidikan

Profesi Akuntansi (PPAk)

Pengujian hipotesis 2 pada tabel 4.15

menyatakan bahwa, motivasi secara parsial

berpengaruh positif signifikan terhadap minat

mahasiswa untuk mengikuti pendidikan profesi

akuntansi . Untuk melihat pengaruh Motivasi

(X_2),) naik 1 (satu) satuan dan variabel lainnya

tetap maka Pendidikan Profesi Akuntansi akan

naik sebesar 0,035. Hasil uji t untuk variabel

(X_2) motivasi diperoleh nilai t hitung = 0,035

dengan tingkat signifikansi 0,016. Dengan

menggunakan batas signifikansi 0,05. Hal ini

menunjukkan bahwa H_(0 )ditolak berarti ada

pengaruh

yang

signifikan

antara

Motivasi

terhadap Pendidikan Profesi Akuntansi (PPAk).

Hasil pengujian hipotesis kedua di atas

sejalan dengan penelitian yang dilakukan oleh

Fahriani (2012), Andoko dan Sukheni, (2014),

Indrawati (2009) yang menjelaskan bahwa

motivasi berpengaruh terhadap minat mahasiswa

menempuh pendidikan profesi akuntansi (PPAk).

Dalam ketiga penelitian di atas, motivasi secara

parsial maupun simultan berpengaruh positif

signifikan terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan profesi akuntansi

(PPAk). Mahasiswa yang akan menempuh

pendidikan profesi akuntansi harus memiliki

motivasi yang positif, ketertarikan atau keinginan

yang besar terhadap pendidikan profesi akuntansi,

motivasi untuk berprestasi diri karena motivasi

atau dorongan muncul sebagai kekuatan untuk

tercapai tujuan. Motivasi dapat terwujud di

antaranya karena dorongan untuk berprestasi dan

mengaktualisasikan diri yang ditandai oleh

kebutuhan untuk meningkatkan performance

(kinerja) dengan kesediaan menghadapi tugas dan

tantangan yang sulit.

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Mathis dan Jackson (2006), dalam Bangun (2012 :

312), motivasi merupakan hasrat di dalam

seseorang menyebabkan orang tersebut melakukan

suatu tindakan. Seseorang melakukan tindakan

untuk sesuatu hal dalam pencapaian. Harahap, dkk

(2008,

183) motivasi dapat diartikan “dorongan

yang timbul pada diri seseorang, secara disadari

atau tidak untuk melakukan suatu tindakan dengan

tujuan tertentu.

Hasil Penelitian ini sejalan dengan

penelitian sebelumnya yang dilakukan oleh

Andoko dan Sukheni, (2014) bahwa pengaruh

motivasi terdapat hubungan signifikan terhadap

mahasiswa untuk mengikuti PPAk. Semakin besar

motivasi maka semakin pula minat mahasiswa

untuk mengikuti PPAk. Hasil penelitian ini juga

di dukung dengan penelitian sebelumnya yang di

lakukan oleh Fahriani (2012) dengan judul

penelitian “Pengaruh Motivasi Terhadap Minat

Mahasiswa

Akuntansi

Untuk

Mengikuti

Pendidikan Profesi Akuntansi (PPAk),

Se-Surabaya”. Dengan mengemukakan hasil

penelitian bahwa adanya hubungan yang positif

signifikan antar variabel motivasi terhadap minat

mahasiswa

akuntansi

mengikuti

Pendidikan

Profesi Akuntansi (PPAk) di Surabaya.

Dengan demikian dapat di simpulkan

dalam penelitian ini motivasi menjadi faktor salah

satu berpengaruh terhadap minat mahasiswa

untuk mengikuti pendidikan profesi akuntansi

(PPAk). semakin tinggi motivasi, maka mahasiswa

3 perguruan tinggi swasta di kota Kediri jurusan

S-1 akuntansi memiliki pengaruh yang positif ,

keinginan yang besar atau ketertarikan mahasiswa

S-1 akuntansi untuk mengikuti pendidikan profesi

akuntansi pun semakin tinggi.

3.

Pengaruh

Kualitas

Terhadap

Minat

Mahasiswa Untuk Mengikuti Pendidikan

Profesi Akuntansi (PPAk)

Pengujian hipotesis 3 pada tabel 4.15

menyatakan bahwa, kualitas secara parsial

berpengaruh positif signifikan terhadap minat

mahasiswa untuk mengikuti pendidikan profesi

akuntansi . Untuk melihat pengaruh Kualitas

(X_3) naik 1 (satu) satuan dan variabel lainnya

tetap maka Pendidikan Profesi Akuntansi akan

naik sebesar 0,053. Hasil uji t untuk variabel X_3

(kualitas) diperoleh nilai t hitung = 0,053 dengan

tingkat signifikansi 0,043. Dengan menggunakan

batas signifikansi 0,05. Hal ini menunjukkan

bahwa H_(0 )di tolak berarti apa pengaruh yang

positif

signifikan

antar

kualitas

terhadap

Pendidikan Profesi Akuntansi.

Hasil pengujian hipotesis ke ketiga di atas

sejalan dengan penelitian yang dilakukan oleh

Andrato dan Suyoto, (2010) bahwa pengaruh

kualitas terdapat hubungan positif signifikansi

secara parsial dan simultan terhadap mahasiswa

untuk mengikuti PPAk. Semakin tinggi kualitas

yang di memiliki mahasiswa semakin tinggi

tingkat pemikiran untuk melanjutkan untuk

mengikuti PPAk. Hetika (2008), menyatakan

bahwa prestasi merupakan hasil usaha yang

dilakukan dan menghasilkan perubahan yang

dinyatakan dengan simbol untuk menunjukkan

kemampuan pencapaian hasil kerja dalam waktu

tertentu

dapat

meningkatkan

pengetahuan,

keterampilan dan pengalaman. Menurut Render

dan Harizer, (2004 : 92) dalam Ikbal (2011),

menjelaskan kualitas adalah totalitas bentuk dan

karakteristik barang atau jasa yang menunjukkan

kemampuan untuk memuaskan kebutuhan yang

tampak jelas maupun tersembunyi.

Kualitas prestasi merupakan kecakapan

atau hasil kongkrit yang dicapai pada saat atau

periode tertentu dengan melakukan kegiatan.

Kualitas prestasi dapat dicapai dari Indeks Prestasi

Kumulatif (IPK) dan pemahaman serta penerapan

ilmu-ilmu yang didapatkan pada saat kuliah.

Dengan meningkatkan kualitas prestasi mahasiswa

akan berpengaruh terhadap kemajuan dalam

meningkatkan kemampuan dalam melaksanakan

tugasnya dengan penuh tanggungjawab dan

profesional sebagai akuntan.

Dengan demikian dapat di simpulkan

dalam penelitian ini kualitas menjadi faktor salah

satu berpengaruh terhadap minat mahasiswa

untuk mengikuti pendidikan profesi akuntansi

(PPAk). Hal ini jika mahasiswa akuntansi dalam

meningkatkan kapasitas, kualitas, serta seiring

dengan mencari informasi di bidang akuntansi

maka akan meningkatkan minat mahasiswa

akuntansi untuk menjadi akuntan professional

ataupun menjadi auditor internal.

4.

Pengaruh

Motivasi,

Kualitas,

Dan

Pengetahuan Akuntansi Terhadap Minat

Mahasiswa Untuk Mengikuti Pendidikan

Profesi Akuntansi (PPAk)

Berdasarkan dari hasil uji F pada tabel

4.16 menunjukkan bahwa secara bersama-sama

(simultan)

variabel

motivasi,

kualitas,

dan

pengetahuan akuntansi berpengaruh terhadap

minat mahasiswa untuk mengikuti pendidikan

profesi Akuntansi (PPAk), sehingga hipotesis Ha

dalam penelitian ini diterima dan Ho di tolak.

Dari hasil perhitungan tabel 4.14 dapat

diketahui bahwa Koefisien Determinasi (Adjusted

R Square) yang diperoleh sebesar 0,410. Hal ini

berarti 41% dapat dijelaskan oleh variabel

motivasi, kualitas dan Pengetahuan Akuntansi

sedangkan sisanya yaitu 59% Pendidikan Profesi

Akuntansi (PPAk) dipengaruhi oleh

variabel-variabel lainnya yang tidak diteliti dalam

penelitian ini.

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

H.

KESIMPULAN

Berdasarkan

hasil

penelitian

dan

pembahasan, maka dapat ambil simpulan sebagai

berikut ini :

1.

Berdasarkan

pengujian

secara

parsial

menunjukkan

bahwa

variabel

pengetahuan

akuntansi berpengaruh positif signifikan terhadap

minat untuk

mengikuti Pendidikan Profesi

Akuntansi (PPAk). . Ha ini di tunjukkan dari uji t

dengan nilai signifikan variabel Pengetahuan

Akuntansi sebesar 0,021, hal ini menunjukkan

bahwa nilai variabel Pengetahuan Akuntansi <

0,05, yang berarti Ho ditolak Ha diterima. Artinya

Pengetahuan Akuntansi berpengaruh signifikan

terhadap Minat Untuk Mengikuti PPAk.

2.

Berdasarkan

pengujian

secara

parsial

menunjukkan

bahwa

variabel

motivasi

berpengaruh positif signifikan terhadap minat

untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk). Ha ini di tunjukkan dari uji t dengan nilai

signifikansi variabel Motivasi sebesar 0,024, hal

ini menunjukkan bahwa nilai variabel Motivasi <

0,05, yang berarti H0 ditolak Ha diterima. Artinya

Motivasi berpengaruh signifikan terhadap Minat

Untuk Mengikuti PPAk.

3.

Berdasarkan

pengujian

secara

parsial

menunjukkan bahwa variabel kualitas berpengaruh

positif signifikan terhadap minat mahasiswa untuk

mengikuti Pendidikan Profesi Akuntansi. Ha ini

di tunjukkan dari uji t dengan nilai signifikan

variabel

Kualitas

sebesar

0,007,

hal

ini

menunjukkan bahwa nilai variabel Kualitas < 0,05,

yang berarti H0 ditolak Ha diterima. Artinya

Kualitas berpengaruh signifikan terhadap Minat

Untuk Mengikuti PPAk.

4.

Berdasarkan pengujian simultan menunjukkan

bahwa

variabel

motivasi,

kualitas,

dan

pengetahuan akuntansi terhadap minat untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

Berdasarkan

Dari

hasil

perhitungan

dapat

diketahui bahwa Koefisien Determinasi (Adjusted

R Square) yang diperoleh sebesar 0,410. Hal ini

berarti 41% dapat dijelaskan oleh variabel

motivasi, kualitas dan Pengetahuan Akuntansi

sedangkan sisanya yaitu 59% Pendidikan Profesi

Akuntansi (PPAk) dipengaruhi oleh

variabel-variabel lainnya yang tidak diteliti dalam

penelitian ini.

DAFTAR PUSTAKA

Agoes, S dan Ardani, I. C. 2009.

Etika Bisnis Dan Profesi Tentang Membangan Manusia Seutuhnya. Salemba Empat.

Budiarso, N.S, Magdalena .W, Dotulong, L.O. H..

2014.

Pengaruh

Persepsi,

Motivasi,

Pengetahuan Akuntansi, Jangka Waktu Studi

Terhadap Minat Melanjutkan Studi Pada

Program Pendidikan Profesi Akuntansi.

Candra, Y dan Andoko, S. (2014). Pengaruh Motivasi

Terhadap Minat Mahasiswa Akuntansi Untuk

Mengikuti Pendidikan Profesi Akuntansi

(PPAk).Yogyakarta. hal :652- 660.

Ellya, Benny, Yuskar, 2006. Pengaruh Motivasi

Terhadap Minat Mahasiswa Akuntansi Untuk

Mengikuti Pendidikan Profesi Akuntansi

(PPAk), Simposium Nasional Akuntansi

9,Padang.

Endrato H Dan Suyoto, (2010). Pengaruh Kualitas

Dosen, Pelayanan Dan Fasilitas Kampus

Terhadap Kepuasan Mahasiswa Fakultas

Ekonomi.

Universitas Muhammadiyah

Purwokerto.

Fahriani D. 2012. Pengaruh Motivasi Terhadap Minat

Mahasiswa Akuntansi Untuk Mengikuti

Pendidikan

Profesi

Akuntansi

(PPAk)

Sekolah Tinggi Ilmu Ekonomi Indonesia

(STIESIA). Surabaya. Jurnal Ilmu & Riset

Akuntansi Vol. 1 No. 12 (2012).

http://forlap.dikti.go.id/mahasiswa/homegraphperban

dinganjenjang di unduh pada tanggal

22-4-2017 jam 8.25 WIB

Http://www.Iaiglobal.Or.Id

Http://Www.Id.Portalgaruda.Org

IAI, 2009.

Panduan Penyelenggaraan Pendidikan Profesi Akuntansi. Jakarta : IAI

Ikbal, M. (2011).

Pengaruh Motivasi Terhadap Minata Mahasiwa Akuntansi untuk Mengikuti Pendidikan PPAk : Studi Kasus Pada Mahasiswa Akuntansi Universitas Diponegoro Semarang.Jurnal., hal : 3-27.

Indrawati, N. 2009. Motivasi Dan Minat Mahasiswa

Untuk

Mengikuti

Pendidikan

Profesi

Akuntansi (PPAk).

Pekbis Jurnal, Vol.1 No.2 Juli 2009:124-130Kristianto. (2013.). "Pengaruh Motivasi, Presepsi dan

Lama Pendidikan terhadap Minat Mahasiswa

untuk

Mengikuti

Pendidikan

Profesi

Akuntansi",

Jurnal Ekonomi danKewirausahaan Vol. 13, No. 1, Hal. 46-63.