BAB II

TINJAUAN PUSTAKA

2.1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya menurut Edy Suwito dan Arleen Herawaty (2008 : 138) ukuran perusahaan hanya terbagi dalam 3 kategori yaitu : “perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan”.

Menurut Edy Suwito dan Arleen Herawaty (2008 : 138) yang mengambil pendapat Moses (1987) menemukan bukti bahwa

Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan masyarakat umum/general public).

Hasil lainnya ditemukan bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

banyaknya informasi yang tersedia sepanjang tahun pada perusahaan-perusahaan besar, pada saat pengumuman laba, pasar kurang bereaksi.

Namun, hasil berlawanan ditemukan Chaney dan Jeter (1992) yang menguji hubungan ukuran perusahaan dengan ERC dalam jangka panjang (long window). Semakin banyak ketersediaan sumber informasi pada perusahaan-perusahaan besar, akan meningkatkan ERC dalam jangka panjang. Informasi yang tersedia sepanjang tahun pada perusahaan besar memungkinkan pelaku pasar untuk menginterpretasikan informasi yang terdapat pada laporan keuangan dengan lebih sempurna, sehingga dapat memprediksi arus kas dengan lebih akurat dan menurunkan ketidakpastian.

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio-rasio yang menunjukkan perkembangan atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan yang dapat dilihat dari perbandingan tahun sebelum dan sesudah maupun sedang berjalan untuk beberapa pos akuntansi keuangan perusahaan.

perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Apabila perusahaan dihadapkan pada kebutuhan dana semakin meningkat akibat pertumbuhan penjualan dan dana dari sumber intern sudah digunakan semua maka tidak ada pilihan lain untuk menggunakan dana dari luar baik hutang maupun mengeluarkan saham, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian perusahaan sebaliknya perusahaan kecil dengan penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan.

Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang. Perusahaan yang ukurannya relatif besar, kecenderungan penggunaan dana eksternal juga semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring dengan pertumbuhan perusahaan. Salah satu alternatif pendanaan yang tersedia adalah pendanaan eksternal. Banyak peneliti yang menyatakan bahwa kebijakan hutang perusahaan dipengaruhi oleh ukuran perusahaan dan menyatakan ada hubungan positif antara ukuran perusahaan (firm size) dengan

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian. Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan.

Sedangkan menurut Ferry dan Jones (dalam Sujianto, 2008), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata–rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya variabel dan biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah yang dikehendaki maka pihak manajemen akan melakukan perencanaan penjualan secara seksama, serta dilakukan pengendalian yang tepat, guna mencapai jumlah penjualan yang dikehendaki. Manfaat pengendalian manajemen adalah untuk menjamin bahwa organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

perusahaan. Perusahaan yang berada pada pertumbuhan penjualan yang tinggi membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar, demikian juga sebaliknya, pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal) juga semakin kecil. Jadi konsep tingkat pertumbuhan penjualan tersebut memiliki hubungan yang positif, tetapi implikasi tersebut dapat memberikan efek yang berbeda terhadap struktur modal yaitu dalam penentuan jenis modal yang akan digunakan.

Apabila perusahaan dihadapkan pada kebutuhan dana yang semakin meningkat akibat pertumbuhan penjualan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain bagi perusahaan untuk menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun dengan mengeluarkan saham baru. Menurut Riyanto (2008), suatu perusahaan yang besar yang sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian dari pihak yang dominan terhadap perusahaan bersangkutan. Sebaliknya, perusahaan yang kecil, dimana sahamnya tersebar hanya di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka perusahaan yang besar akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa besar kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula. Perusahaan yang mempunyai nilai skala kecil cenderung kurang menguntungkan dibandingkan dengan perusahaan yang berskala besar. Perusahaan kecil hanya memiliki faktor-faktor pendukung untuk memproduksi barang dengan jumlah terbatas. Oleh karena itu, perusahaan yang berskala kecil mempunyai risiko yang lebih besar daripada perusahaan besar. Perusahaan yang mempunyai risiko yang besar biasanya menawarkan return yang besar untuk menarik investor.

Selain itu perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, menyebabkan auditor mungkin menjadi ragu untuk mengeluarkan opini audit going concern pada perusahaan besar. Tetapi pada hal ini bahwa dalam penelitian faktor-faktor yang berpengaruh terhadap laporan audit pada perusahaan yang gulung tikar terdapat bukti empiris bahwa ada hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern

2.2. Rasio Profitabilitas

Profitabilitas merupakan suatu rasio yang menunjukkan perputaran operasi perusahaan dalam memperoleh laba yang maksimal, dimana apabila nilai dari profit margin tinggi, ini menunjukkan bahwa kemampuan perusahaan dalam menghasilam laba cukup maksimal. Dengan demikian hal ini memberikan peluang bagi para investor untuk dapat menanamkan dana pada perusahaan.

Rasio profitabilitas perusahaan adalah rasio yang diukur berdasarkan perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan. Menurut Sofyan Syafri Harahap (2011 : 304) berpendapat bahwa :

Profitabilitas yang merupakan kemampuan perusahaan untuk memperoleh laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri. Penambahan modal asing atau modal sendiri tentunya akan mempunyai dampak bagi profitabilitas modal sendiri tersebut. Penambahan modal asing akan berdampak menguntungkan apabila rate of return dari pada tambahan modal asing tersebut lebih besar dapat dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih besar dari pada profitabilitas modal sendiri dengan modal asing. Penambahan modal asing akan berdampak merugikan apabila rate of return dari pada tambahan modal asing lebih kecil dari bunga atau dengan kata lain tidak dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih kecil dari pada profitabilitas modal sendiri dengan tambahan modal sendiri, dengan demikian perusahaan yang mempunyai tingkat profitabilitas yang tinggi akan mengurangi ketergantungan pada pihak luar karena tingkat keuntungan yang tinggi memungkinkan perusahaan memperoleh sebagian besar pendanaan dari laba ditahan, hal ini akan mempengaruhi komposisi struktur modal.

Perusahaan yang profitable cenderung untuk memiliki hutang yang lebih kecil. Disamping itu, perusahaan dengan aliran kas yang bebas atau profitabilitas yang tinggi, hutang yang besar dapat membatasi kebebasan manajemen. Semakin tinggi keuntungan yang diperoleh, berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya.

dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba. Menurut Lukman Syamsuddin (2008 : 59) :

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan.

Rasio profitabilitas sering juga disebut sebagai rentabilitas perusahaan (profitability ratio). Menurut Kasmir (2008 : 118) ada dua jenis rasio keuntungan yang sering dipergunakan yaitu : “rasio margin laba dan rasio margin laba bruto”.

2.2.1. Rasio Margin Laba (Gross Profit Margin)

Rasio margin laba (gross profit margin) suatu perusahaan dapat dihitung dengan rumus sebagai berikut :

Laba usaha Margin laba =

Penjualan

Kedua angka tersebut dapat diperoleh dari perhitungan rugi-laba. Rasio ini menunjukkan hubungan antara laba usaha (operating income) dengan penjualan. Apabila margin laba tidak cukup tinggi, berarti perusahaan tidak mampu membayar dividen. Contoh perhitungan dengan data : Laba usaha PT. AS sebesar Rp. 1.200.000, sedangkan penjualan Rp. 120.000.000, maka rasio margin laba yaitu :

Rp. 1.200.000

Angka 0,01 tersebut menunjukkan bahwa dengan jumlah dana yang dijadikan modal kerja sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,01.

2.2.2. Margin Laba Bersih (Net Profit Margin).

Margin laba bersih ialah perbandingan antara selisih jumlah penjualan dengan harga pokok dan penjualan. Rasio ini juga digunakan untuk mengukur efisiensi produksi. Rasio margin laba bersih (net profit margin) diukur dengan rumus sebagai berikut :

Keuntungan neto sesudah pajak Margin laba bersih =

Penjualan neto

Contoh perhitungan dengan data : penjualan neto PT. AS sebesar Rp. 1.200.000.000, dengan keuntungan neto sesudah pajak Rp. 115.000.000

maka rasio margin laba bersih yaitu :

Rp. 115.000.000

Margin laba bersih = Rp. 1.200.000.000

= 0,09583 = 9,583 %

Angka 9,583 % tersebut menunjukkan bahwa dengan jumlah harga pokok sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan penjualan sebesar Rp. 0,09.

dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan.

Net profit margin atau marjin laba bersih menghitung sejauhmana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa juga diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (efisiensi) pada periode tertentu. Net profit margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara umum, rasio yang rendah menunjukkan ketidalefisienan manajemen. Rasio ini cukup bervariasi dari industri satu ke industri lainnya. Net profit margin atau dikenal juga sebagai profit margin on sales dihitung dengan membagi laba bersih dengan penjualan. Marjin laba bersih yang rendah akibat dari biaya yang tinggi. Biaya yang tinggi ini umumnya terjadi karena operasi berjalan tidak efisien. Namun, rendahnya marjin laba bersih juga dipengaruhi oleh besarnya penggunaan hutang karena laba bersih adalah pendapatan setelah pajak.

Rasio marjin laba bersih digunakan untuk mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu. Rasio ini yang umumnya dipakai dibandingkan dengan marjin laba kotor dan marjin laba operasi, mengingat laba yang dihasilkan adalah laba bersih perusahaan. Angka dari rasio tersebut menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari setiap rupiah penjualan yang dihasilkan.

penjualan. Rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan.

2.2.3. Return on Investment

Return on investment adalah rasio antara pendapatan sebelum pajak dengan total aktiva. ROI menunjukkan seberapa banyak perusahaan telah memperoleh laba atas aktiva yang ditanamkan pada perusahaan. Rasio ini menurut Lumbantoruan (2000: 425) diukur dengan rumus :

Keuntungan neto sesudah pajak ROI =

Jumlah Aktiva

Contoh perhitungan dengan data : keuntungan neto sesudah pajak PT. AS sebesar Rp. 60.000.000, dengan jumlah aktiva Rp. 150.000.000 maka

rasio Return on investment yaitu : 60.000.000

ROI = = 0,4 = 40 % 150.000.000

Angka 40 % tersebut menunjukkan bahwa dengan jumlah aktiva sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,4.

2.2.4. Return on Equity

Return on equity adalah rasio antara pendapatan sebelum pajak dengan total ekuitas. ROE menunjukkan seberapa banyak perusahaan telah memperoleh laba atas dana yang diinvestasikan oleh pemegang saham. Rasio ini diukur dengan rumus :

Pendapatan Sebelum Pajak ROE =

Contoh perhitungan dengan data : pendapatan sebelum pajak PT. AS sebesar Rp. 60.000.000, dengan total ekuitas Rp. 80.000.000 maka rasio Return on assets yaitu :

60.000.000

ROE = = 0,75 80.000.000

Angka 0,75 tersebut menunjukkan bahwa dengan jumlah dana yang diinvestasikan sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,75

2.3. Debt Financing

Keputusan pendanaan dapat diartikan sebagai keputusan yang menyangkut struktur keuangan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan sering kali berubah akibat investasi yang akan dilakukan perusahaan. Oleh karena itu besar kecilnya investasi yang akan dilakukan perusahaan akan berpengaruh pada komposisi (struktur) pendanaan perusahaan. Setiap perusahaan akan mengharapkan adanya struktur modal yang dapat memaksimalkan nilai perusahaan dan meminimalkan biaya modal.

kurang dari 1 tahun, 2. Long term debt financing : Long term debt financing

diperlukan untuk mendanai aset, seperti perlengkapan, bangunan, tanah, atau mesin.

Disebut pendanaan jangka panjang karena waktu pengembalian hutang lebih dari satu tahun. Sedangkan equity financing adalah dana yang didapatkan dari laba ditahan dan saham. Laba ditahan didapatkan dari sisa net income setelah dikurangi dividen yang dibagikan kepada pemegang saham. Saham dijual kepada pemegang saham dalam dua bentuk, yaitu common stock dan preferred stock.

Pemegang saham menerima bagian kepemilikan dan berhak mendapatkan bagian keuntungan perusahaan dalam bentuk dividen. Kombinasi dari debt dan equity

dalam struktur modal terangkum dalam debt-equity ratio, yang juga merupakan pengukuran langsung dari leverage.

Pada dasarnya perusahaan lebih mengutamakan pemenuhan kebutuhan dana dari intenal perusahaan. Namun seiring perkembangan perusahaan, maka kebutuhan akan dana menjadi semakin besar. Maka dari itu diperlukan dana dari luar perusahaan, baik dengan hutang (debt financing) maupun pengeluaran saham (external equity financing). Apabila pemenuhan dana dipenuhi dari hutang saja, maka resiko finansialnya sangat besar. Karena ketergantungan yang tinggi terhadap pihak luar. Dan apabila dana dipenuhi dari penjualan saham saja, maka biayanya akan sangat mahal. Oleh sebab itu perlu adanya keseimbangan antara kedua sumber pendanaan tersebut.

Sebagaimana yang dikemukakan Edy Suwito dan Arleen Herawaty (2008) bahwa perbedaan karakteristik perusahaan akan menyebabkan perbedaan pada komposisi struktur modal dan keputusan pendanaan. Karakteristik perusahaan dapat mempengaruhi keputusan pemenuhan sumber dana perusahaan.

Keputusan pendanaan (financing decision) menyangkut komposisi pendanaan berupa ekuitas pemilik (owner's fund), kewajiban jangka panjang (long term loans) dan kewajiban jangka pendek atau kewajiban lanear (current liabilities). Sumber modal dapat berasal dari pinjaman jangka panjang, menambah modal sendiri yang berasal laba ditahan maupun dengan emisi saham. Penggunaan utang merupakan trade antara benefit and cost dalam menentukan bauran utang dengan ekuitas yang optimal dalam jangka panjang. Bauran yang optimal akan menyumbangkan antara benefit and cost sehingga akan meminimalkan biaya modal dan meningkatkan nilai perusahaan (Brigham, 2008 : 106).

Keputusan pendanaan dipengaruhi oleh faktor eksternal dan selanjutnya mempengaruhi kinerja keuangan yang dicapai maupun dalam menentukan kebijakan dividen. Keputusan pengelolaan aktiva (assets management decision) menyangkut operasi berbagai jenis aktiva yaitu komponen aktiva lancar dan semua jenis aktiva tetap secara efisiensi untuk memperoleh laba bcrsih secara maksimal.

Mulyadi (2008 : 236) berpendapat bahwa keputusan pendanaan akan menyangkut penentuan kombinasi berbagai sumber dana yang pada dasarnya akan dibagi menjadi dua:

panjang dan modal sendiri. Hal ini akan nampak pada debt to equity ratio

perusahaan tersebut.

b. Pendanaan intern yang diaplikasikan menurut penentuan kebijakan deviden yang digambarkan melalui dividend payout ratio

Struktur modal yang baik minimal memiliki proposional antara sumber dana internal dan eksternal sehingga segala kewajiban dapat dilunasi. Kim (1982) dalam Imam dan Indra (2000) menyatakan bahwa tolak ukur struktur modal yang optimal ditunjukkan dengan leverage keuangan yang kecil, dengan leverage yang kecil perusahaan cenderung mengurangi risiko perusahaan (atau risiko tidak sistimatis).

Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Keputusan pendanaan yang menggunakan pendanaan melalui ekuitas lebih banyak daripada pendanaan melalui hutang karena dengan menggunakan pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan..

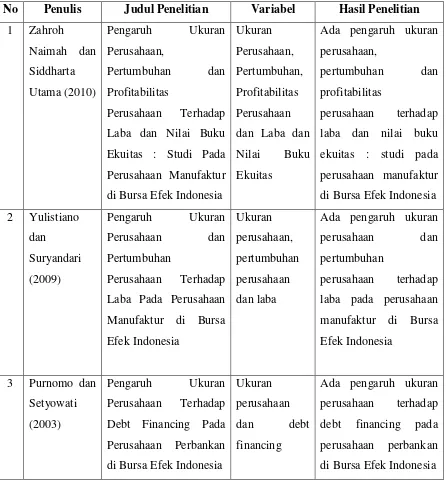

2.4. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Penelitian Variabel Hasil Penelitian 1 Zahroh Laba dan Nilai Buku Ekuitas : Studi Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Ukuran

Ada pengaruh ukuran perusahaan,

pertumbuhan dan profitabilitas

perusahaan terhadap laba dan nilai buku ekuitas : studi pada perusahaan manufaktur di Bursa Efek Indonesia 2 Yulistiano

Ada pengaruh ukuran perusahaan dan

Debt Financing Pada Perusahaan Perbankan di Bursa Efek Indonesia

Ukuran perusahaan dan debt financing

Ada pengaruh ukuran perusahaan terhadap debt financing pada perusahaan perbankan di Bursa Efek Indonesia

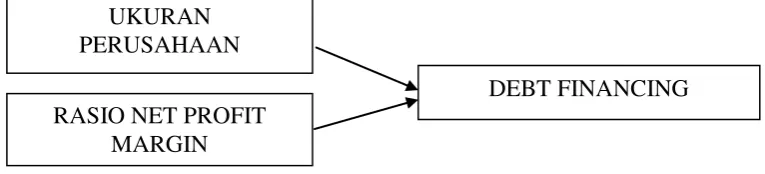

2.5. Kerangka Konseptual

salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan.

Profitabilitas merupakan suatu rasio yang menunjukkan perputaran operasi perusahaan dalam memperoleh laba yang maksimal, dimana apabila nilai dari profit margin tinggi, ini menunjukkan bahwa kemampuan perusahaan dalam menghasilkan laba cukup maksimal. Dengan demikian hal ini memberikan peluang bagi para investor untuk dapat menanamkan dana pada perusahaan.

Dalam kaitannya antara ukuran perusahaan, net profit margin dan respon laba suatu perusahaan, menunjukkan kemampuan perusahaan dalam menjalankan operasinya. Semakin tinggi rasio-rasio tersebut maka semakin baik operasi suatu perusahaan, dengan kata lain ukuran pertumbuhan dan profitabilitas yang tinggi memberikan indikasi kinerja yang baik yang dapat dilihat dari respon laba yang baik pula.

Dengan demikian besar kecilnya nilai koefisien respon laba merupakan gambaran besar kecilnya kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki. Keterikatan antara antara ukuran perusahaan, net profit margin dan respon laba suatu perusahaan dapat digambarkan berikut ini :

Gambar II-1. Kerangka Konseptual UKURAN

PERUSAHAAN

DEBT FINANCING RASIO NET PROFIT

2.6. Hipotesis

Hipotesis merupakan jawaban sementara dari suatu masalah. Oleh sebab itu perlu diuji kebenarannya melalui suatu penelitian dan analisa data. Untuk memperjelas pengertian hipotesis penulis mengutip defenisi dari seorang ahli yaitu Erlina dan Sri Mulyani (2010 : 41) yang menyatakan bahwa :

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Adapun hipotesis yang diajukan terhadap rumusan masalah yang telah diajukan adalah :

1. Ada pengaruh ukuran perusahaan terhadap debt financing pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Ada pengaruh profitabilitas perusahaan terhadap debt financing pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia