BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kebijakan Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang ditahan sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Apabila perusahaan penerbit saham mampu menghasilkan laba yang besar maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula.

nilai modal yang akan dihasilkan dari laba ditahan . Gordon dan Lintner beranggapan investor memandag bahwa satu burung ditangan lebih berharga daripada seribu burung diudara, namun M-M berpendapat bahwa tidak semua investor berkepentingan untuk menginvestasikan kembali dividen mereka di perusahaan yang sama dengan memiliki resiko yang sama, oleh sebab itu tingkat resiko pendapatan mereka di masa yang akan datang bukannya ditentukan oleh kebijakan dividen tetapi ditentukan oleh tingkat resiko investasi baru.

Berdasarkan konsep Bird In The Hand Theory jika perusahaan menganut konsep tersebut, maka perusahaan harus membagi seluruhEarning After Taxdalam bentuk dividen kepada investor dengan tidak mementingkan berapa jumlah laba yang ditahan untuk perusahaan.Tax Preference Theory adalah suatu teori yang menyatakan bahwa jika capital gain dikenakan pajak dengan tarif yang lebih rendah daripada pajak atas dividen, maka saham yang memiliki pertumbuhan tinggi menjadi lebih menarik. Tetapi sebaliknya jika capital gain dikenai pajak yang sama dengan pendapatan atas dividen, maka keuntungan capital gain menjadi berkurang. Karena adanya pajak terhadap keuntungan dividen dan capital gain karena dapat menunda pembayaran pajak.

tidak dibagikan kepada investor.Kebijakan dividen digunakan sebagai salah satu cara untuk mengurangi biaya keagenan, pembayaran dividen yang lebih besar akan memperbesar kesempatan untuk mendapatkan dan tambahan dari sumber eksternal (Crutchley dan Hansen 1989 dalam Abdullah 2001).

2.1.1.1Information Content or Signaling Hypothesis

uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

2.1.1.2Teori Keagenan

Teori keagenan menjelaskan bahwa kepentingan manajer dan kepentingan pemegang saham seringkali bertentangan, sehingga bisa menyebabkan terjadi konflik diantara keduanya (Jensen dan Meckling 1976 dalam Kumar 2007). Hal ini terjadi karena manajer berusaha untuk mengutamakan kepentingan pribadinya yang tidak sesuai dengan keinginan pemegang saham dimana kepentingan manajer dapat menambah biaya perusahaan yang mengurangi keuntungan perusahaan. Menurunnya keuntungan perusahaan menyebabkan penerimaan pemegang saham juga menurun. Konflik yang terjadi ini dapat dikurangi dengan adanya suatu mekanisme kontrol atau pengawasan sehingga dapat mensejajarkan kepentingan-kepentingan tersebut. Mekanisme pengawasan menimbulkan adanya biaya keagenan.

Salah satu upaya yang dilakukan untuk mengurangi adanya biaya keagenan adalah dengan pembayaran dividen yang dapat menjadi bonding bagi manajer. Pembagian dividen ini membuat pemegang saham mendapatkan pendapatan tambahan selain dari

kepastian pendapatan (Crutchley dan Hansen 1989 dalam Kumar 2007).

2.1.2 Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut juga dengan tnggal pengumuman dividen (Ang, 1997). Tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen yaitu :

1. Tanggal Pengumuman

Tanggal pengumuman merupakan tanggal yang secara resmi diumumkan oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan. Pengumuman ini biasanya untuk pembagian dividen regular.

Isi pengumuman tersebut menyampaikan hal-hal yang dianggap penting yakni tanggal pencatatan, tanggal pembayaran, dan besarnya dividen kas per lembar.

2. Tanggal pencatatan dalam daftar pemegang saham

dividen, sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk mendapat dividen.

3. Tanggal cum-dividen

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

4. Tanggal ex-dividend

Tanggal ini merupakan tanggal dimana perdagangan saham sudah tidak melekat lagi hak untuk memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen.

5. Tanggal Pembayaran

Tanggal ini merupakan tanggal dimana perusahaan melakukan pembayaran dividen kepada para pemegang saham yang telah memiliki hak atas dividen.

Jadi pada tanggal tersebut para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang telah diumumkan oleh emiten (dividen tunai, dividen saham).

Keputusan mengenai dividend payout ratio adalah keputusan yang menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang saham. Ada beberapa pola pembayaran dividen yang dapat dipilih sebagai alternatif dividend payout ratio perusahaan (Ang,1997) yaitu :

1. Stable and occasionally Increasing Dividen per-share

Kebijakan ini menetapkan dividend per saham yang stabil, selama tidak ada peningkatan yang permanen dalam earning power dan kemampuan membayar dividen. Manajemen akan menaikkan dividen jika ada keyakinan bahwa tingkat yang lebih tinggi tersebut dapat dipertahankan. Hal ini dilandasi adanya psikologi pemegang saham, dimana bila dividen naik maka akan menaikkan juga harga saham dan sebaliknya.

2. Stable dividend per-share

Dasar pemikirannya adalah bahwa pasar mungkin akan menilai suatu saham lebih tinggi bila dividen yang diharapkan tetap stabil daripada bila dividen berfluktuasi. Perusahaan yang memilih cara ini akan membayar dividen dalam jumlah yang tetap dari tahun ke tahun.

3. Stable Payout Ratio

maka jumlah dividen yang dibayarkan kepada pemegang saham pun akan ikut berfluktuasi.

4. Regular Dividen Plus Extras

Dalam cara ini, dividen regular ditetapkan dalam jumlah yang diyakini mampu dipertahankan di masa mendatang tanpa menghiraukan fluktuasi laba dan kebutuhan investasi modal. Bila tambahan kas tersedia, perusahaan memberikan dividen ekstra (bonus) kepada pemegang saham. Pola ini mengakui bahwa dividen mempunyai kandungan informasi, sehingga dengan pemberian dividen ekstra dapat menarik minat pemodal yang pada akhirnya akan dapat meningkatkan harga saham.

5. Fluctuating Dividends and Payout Ratio

Dalam pola pembayaran ini besarnya dividen dan payout ratio disesuaikan dengan perubahan laba dan kebutuhan investasi modal perusahaan untuk setiap periode. Oleh karena itu besar dividen dan payout ratio yang dibayarkan berfluktuasi mengikuti fluktuasi laba dan kebutuhan investasi.

2.1.4 Bentuk Dividen yang Dibayarkan

Dividen tunai adalah dividen yang dibayarkan dalam bentuk uang tunai. Pengumuman dividen tunai adalah suatu kewajiban dan pembayaran yang umumnya yang dilakukan secara sengaja, maka biasanya merupakan kewajiban lancar.Dividen sahamadalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Pembagian saham dianggap besar, jika perbandingan saham baru yang dibagikan dengan saham yang sudah adalebih besar 25%. Sebaliknya jika perbandingan tersebut lebih kecil dari 25%, maka dianggap kecil.Dividen propertiadalah merupakan pembagian laba kepada pemegang saham atau investor dalam bentuk barang yang dapat berupa barang dagangan, real estate atau investasi yang dirancang oleh dewan direksi.Dividen likuidasiadalah dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realisasi asset perusahaan dikurangi semua kewajibannya.

2.1.5 Dividend Payout Ratio

meningkatkan investasi, tingkat pembayaran dividen akan semakin rendah.

Menurut (Sri Sudarsi,2002), Dividend Payout Ratio adalah

“Dividend Payout Ratio yang dikukur melalui perbandingan dividen

per lembar saham dengan earning per lembar saham”.

Menurut Ang, Robert (1997 : 623), “Dividend Payout Ratio adalah persentase dari pendapatan yang akan dibayarkan kepada pemegang

saham sebagai “Cash Dividend”. Dividen Payout Ratio merupakan

perbandingan antara dividend per share dengan earnings per share

pada periode yang bersangkutan”.

Di dalam komponen Dividend Per Share terkandung unsur dividen sehingga jika semakin besar dividen yang dibagikan maka semakin besar pula Dividend Payout Ratio-nya. Banyak perusahaan berusaha untuk mempertahankan Dividend Payout Ratio, pendapatan yang diinginkan untuk suatu periode yang panjang, artinya terdapat target

Diviend Payout Ratio untuk jangka panjang atau mempertahankan

pendapatan. Hasilnya, dividen biasanya dipertahankan pada jumlah konstan dan dinaikkan hanya jika manajer yakin bahwa relatif mudah untuk mempertahankan kenaikan pembayaran tersebut dimasa depan.

2.1.6 Likuiditas

Likuiditas juga bisa berarti mudah tidaknya suatu jenis investasidicairkan menjadi uang kas (Anaroga 2001:79). Likuiditas perusahaan dapat dihitung dengan menggunakan beberapa indikator rasio seperti current ratio, quick ratio, dan cash ratio. Penelitian ini hanya berfokus pada rasio lancar.

Rasio lancar merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya. Aktiva lancar merupakan kas dan aktiva lain yang secara wajar dapat direalisasi sebagai kas atau dijual/digunakan selama satu tahun (dalam siklus operasi normal perusahaan). Aktiva lancar umumnya meliputi kas, efek-efek (surat berharga atau sekuritas) yang telah jatuh tempo dalam satu tahun fiskal ke depan, piutang, persediaaan, dan beban dibayar dimuka. Kewajiban lancarmerupakan kewajiban yang diharapkan akan dilunasi dalam periode waktu yang lebih pendek, biasanya satu tahun. Kewajiban lancar meliputi utang usaha, wesel tagih jangka pendek, utang jatuh tempo yang kurang dari satu tahun, akrual pajak dan beban-beban akrual lainnya.

buruk terhadap profitabilitas perusahaan. Angka rasio lancar yang tinggi menunjukkan banyaknya dana yang menganggur yang pada akhirnya akan mengurangi kemampuan laba perusahaan. Berkurangnya kemampuan perusahaan dalam menghasilkan laba tentunya akan mempengaruhi daya tarik investor terhadap saham perusahaan.

2.1.7 Current Ratio

Rasio likuiditas yang umum digunakan adalah current ratio.

Current Ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunujukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.Current Ratio yang rendah biasanya dianggap menunjukkan masalah dalam likuiditas. Sebaliknya suatu perusahaan yang current ratio-nya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan memperoleh laba perusahaan.Dengan mengetahui berapa lama perusahaan telah mengalami current ratio yang kurang memuaskan, keadaan perusahaan sekarang dapat disimpulkan apakah dapat dianggap normal atau tidak.

Current Ratio yang tinggi bisa disebabkan oleh kondisi perdagangan

yang kurang baik atau manajemen yang bobrok.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan mendatang.

Dari sini permasalahannya menyangkut efektifitas manajemen dalam menggunakan total aktiva bersih seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih terhadap aktiva yang digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada neraca cenderung menyimpang hasilnya. Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan laba bersih (pendapatan bersih) yang dilaporkan terhadap total aktiva dineraca.

2.1.9 Return on Assets

Return on Assets atau disebut juga rentabilitas ekonomi ialah laba

perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalam nya untuk menghasilkan laba.

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham.

2.1.10 Earnings Per Share

Rasio Earnings Per Share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS menggambarkan profitabilitas perusahaan yang tergambar dalam setiap lambar saham (Darmadji dan Fakhruddin,2008). Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.

selama satu tahun tidak selalu tetap, atatu dengan kata lain, jumlah saham yang beredar dapat berubah.

2.1.11.Penelitian terdahulu

Dalam ulasan beberapa penelitian berikut ini akan diuraikansecara ringkas, mengenai hasil penelitian terdahulu yang menghubungkan faktor-faktor yang mempengaruhi Dividend Payout Ratio. Dengan demikian hasil penelitian ini akan mengacu pada hasil penelitian yang pernah dilakukan sebelumnya. Meskipun ruang lingkup penelitian hampir sama yaitu pada masalah pembagian dividen, tetapi karena obyek penelitian yang berbeda mengakibatkan beberapa hasil berbeda pula. Berikut adalah penelitian terdahulu yang diuraikan secara ringkas:

Kadir (2010) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen pada Perusahaan Credit

Agencies Go Public di turnover, debt to equity ratio (DER), return on

invesment (ROI), dan current ratio. Dan metode analisis yang

digunakan adalah analisis regresi berganda. Hasil dari penelitian ini menyebutkan bahwa asset turnover, DER, an ROI memiliki pengaruh signifikan terhadap DPR sementara current ratio tidak berpengaruh secara signifikan.

Andriyani (2008) yang menganalisis pengaruh cash ratio, debt to

equity ratio, insider ownership, invesment oppourtunity set, dan

perusahaan otomotif yang listed di Bursa Efek Indonesia pada periode 2004-2006. Hasil penelitiannya menyatakan bahwa cash ratio, debt

equity ratio, invesment opportunity set, dan return on asset secara

parsial berpengaruh signifikan terhadap dividend payout ratio, sedangkan insider ownership tidak berpengaruh signifikan terhadap dividend payout ratio.

Puspita (2009) meneliti pengaruh variabel cash ratio, growth, firm

size, return on asset(ROA), debt to total asset (DTA) dan debt to equity

ratio (DER) terhadap dividend payout ratio (DPR). Hasil penelitiannya

menunjukkan bahwa cash ratio, firm size, dan return on asset (ROA) berpengaruh signifikan positif terhadap DPR, sedangkan growth berpengaruh signifikan negatif terhadap DPR.

Penelitian yang dilakukan oleh Damayanti dan Achyani (2006) terhadap seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1999-2003 untuk menguji pengaruh antara variabel independen investasi perusahaan, ukuran perusahaan dan variabel dependen dividend payout ratio. Hasil penelitian menunjukkan bahwa semua variabel tersebut tidak berpengaruh siginifikan terhadap dividend

payout ratio. Metode yang digunakan yaitu analisis regresi.

DPR. Sementara itu variabel yang lainnya yaitu CR, NPM, ROE, ROI, DR, dan DER tidak memiliki pengaruh yang signifikan terhadap DPR. Metode yang digunakan dalam penelitian ini menggunakan analisis regresi berganda.

Arilaha (2007), dalam penelitiannya tentang “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, dan Leverage terhadap kebijakan Dividen” mengatakan bahwa hanya satu variabel saja yang memiliki pengaruh yang signifikan terhadap kebijakan dividen yaitu ROI. Sementara ketiga variabel lainnya yaitu free cash flow, leverage, dan likuiditas tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen atau dividend payout ratio. Model analisis yang digunakan adalah regresi linear berganda.

Tabel 2.1

Rangkuman Penelitian Teradahulu No.

Peneliti dan tahun penelitian

Variabel penelitian Teknik analisis

data Hasil penelitian

1. Kadir (2010)

Current Ratio, Asset Turnover, DER, ROI, DPR

Regresi Linear berganda

Dari hasil penelitian menunjukkan bahwa asset

turnover, DER, dan

ROImemiliki pengaruh yangsignifikan terhadap DPRsementara current ratio tidak berpengaruh secara signifikan.

2. Andriyani (2008)

Cash ratio, debt to equity ratio, insider

ownership, IOS, dan

profitability

Analisis regresi

Cash ratio, IOS, dan ROA

berpengaruh signifikan terhadap DPR

dan DER berpengaruh negatif

terhadap DPR sedangkan IOS tidak berpengaruh signifikan terhadap DPR.

3. Puspita (2009)

cash ratio, growth,

firm size, Retun On Asset (ROA), Debt to

Total Asset (DTA)

Debt to Debt to

Total Asset dan DPR

Analisis regresi

Menunjukkan bahwa cash ratio, firm size, dan Return On Asset (ROA) berpengaruh signifikan positif terhadap DPR, sedangkan

growth berpengaruh

Achyani (2006)

pertumbuhan perusahaan, dan ukuran perusahaan

ukuran perusahaan tidak berpengaruh signifikan

Terdapat hubungan yang Signifikan antara EPS,dan TATO

terhadap DPR. Enam variabel

yang lainnya tidak memiliki pengaruh yang signifikan terhadap DPR.

6. Arilaha (2007)

Free Cash Flow, ROI, Current Ratio, DER, DPR

Regresi Linear berganda

Dari hasil penelitian hanya variabel ROI saja yang memiliki pengaruh yang positif dan signifikan terhadap DPR

sementara ketiga variabel yang lainnya tidak memiliki pengaruh yang signifikan terhadap DPR

Perbedaan dan Persamaan Penelitian

Adapun perbedaan antara penelitian ini dengan penelitian terdahulu adalah dalam penelitian ini variabel yang digunakan sebagai variabel independen adalah Return on Invesment, Debt to Equity Ratio, Current

Ratio, dan Firm Size. Alasan pemilihan variable-variabel tersebut

penelitian-penelitian sebelumnya. Sedangkan untuk persamaan penelitian-penelitian ini dengan penelitian sebelumnya adalah penggunaan variabel dependen, dalam hal ini yang dimaksud yaitu Dividend Payout Ratio. Kemudian ada beberapa persamaan dari variabel indipenden yang digunakanuntuk meneliti pengaruhnya terhadap variabel dependen.

2.2 Kerangka Konseptual

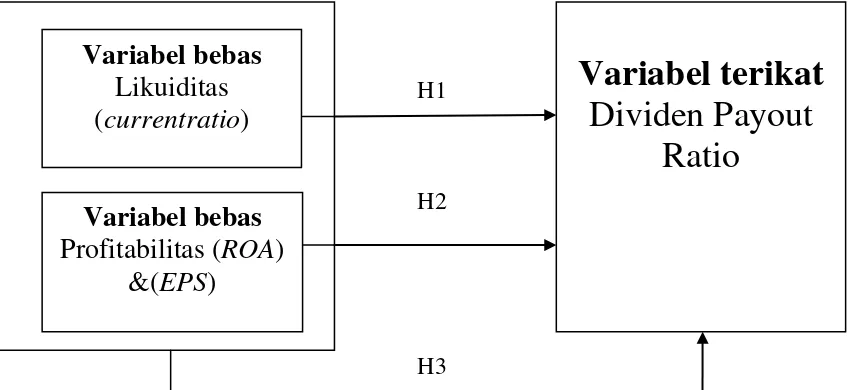

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuaraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

Gambar 2.1

Kerangka Konseptual Hubungan antar Variabel

.

H1 H1 H2

H2

H3

Variabel bebas

Likuiditas

(

currentratio

)

Variabel bebas

Profitabilitas (

ROA

)

&(

EPS

)

Variabel terikat

Dividen Payout

Dalam penelitian ini ukuran Likuiditas diwakili oleh current ratio untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunujukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang. Ukuran Profitabilitas diwakili oleh

return on asset (ROA) dan earnings per share (EPS) untuk melihat dan

mengukur keberhasilan serta kemampuan management didalam mengelola asset perusahaan untuk menghasilkan laba. Masing-masing hubungan antara variabel bebas current ratio, return on asset, dan earning per share

2.3 Hipotesis

Hipotesis merupakan kesimpulan awal yang bersifat sementara dari penelitian yang masih harus diuji kebenarannya. Berdasarkan tinjauan teori diatas, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut :

H1 : Likuiditas berpengaruh positif dan signifikan terhadap Dividend Payout Ratio

H2 : Profitabilitas berpengaruh positif dan signifikan terhadap Dividend Payout Ratio