1 Modul 13

Dampak Teknologi Informasi terhadap Proses Audit Daniel T. H. Manurung, SE.,MSA.,Ak.,CA

PENDAHULUAN

Deskripsi Singkat : mengetahui tentang tujuan dan pemanfaatan teknologi informasi dalam meningkatkan pengendalian internal, penggunaan sistem informasi berbasis teknologi informasi, pengujian auditor terhadap pengendalian umum dan aplikasi untuk mengurangi resiko teknologi informasi

Tujuan Instruksional Umum : Setelah mengikuti mata kuliah ini mahasiswa dapat mengetahui tujuan teknologi informasi dalam meningkatkan pengendalian internal, penggunaan sistem informasi berbasis teknologi informasi, pengujian auditor terhadap pengendalian umum dan aplikasi untuk mengurangi resiko teknologi informasi

2 PENYAJIAN

Topik : Dampak Teknologi Informasi terhadap Proses Audit

Tujuan Instruksional Khusus : Mahasiswa diharapkan dapat mengerti terhadap sistem informasi berbasis teknologi informasi, resiko teknologi informasi terhadap pengujian auditor atas pengendalian umum dan aplikasi.

Petunjuk Pengunaan Modul : Baca dan pahami terlebih dahulu uraian materi mengenai pokok bahasan ini sebelum dimulai perkuliahan /pemberiaan materi, lalu diskusikan pada forum yang tersedia dan terakhir kerjakanlah quis untuk mereview hasil pembelajaran.

Review Modul 13

Pertemuan 13

Dampak Teknologi Informasi terhadap Proses Audit

1. Tujuan atas Audit Laporan Keuangan

Tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil operasi, serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (GAAP).

Tujuan pengauditan umum atas laporan keuangan oleh auditor independen merupakan pemberian opini atas kewajaran di mana laporan tersebut telah disajikan secara wajar, dalam segala hal yang material , posisi keuangan, hasil usaha dan arus kas, sesuai dengan prinsip-prinsip akuntansi yang berlak umum di Indonesia.

Berikut Langkah-langkah Mengembangkan Tujuan Audit :

Jika auditor yakin bahwa laporan tidak disajikan secara wajar atau tidak mampu menarik kesimpulan dikarenakan bahan bukti yang tidak memadai, maka auditor bertanggung jawab untuk menginformasikan kepada para pengguna laporan keuangan melaui laporan auditnya.

Beberapa perubahan pengendalian internal yang diakibatkan oleh pengintegrasian TI ke dalam system akuntansi :

3 computer memroses informasi secara konsisten, system TI dapat mengurangi salah saji dengan mengganti priosedur manual dengan pengendalian terprogram yang menerapkan pengecekan dan penyeimbangan setiap transaksi yang diproses.

b. Tersedianya informasi yang bermutu lebih tinggi. Aktivitas TI yang kompleks biasanya dikelola secara efektif karena kerumitan itu memerlukan organisasi, prosedur dan dokumentasi yang efektif.

2. Menilai Resiko Teknologi Informasi

Jika sistem TI gagal, organisasi dapat lumpuh karena tidak mampu mendapatkan kembali informasi atau menggunakan informasi yang tidak andal karena kesalahan pemrosesan. Risiko ini meningkatkan kemungkinan salah saji yang material dalam laporan keuangan. Risiko khusus pada system TI meliputi :

a. Risiko pada perangkat keras dan data b. Jejak audit yang berkurang

c. Kebutuhan akan pengalaman dan pemisahan tugas TI Risiko khsusu ini mencakup hal – hal berikut :

a. Ketergantungan pada kemampuan berfungsinya perangkat keras dan lunak b. Kesalahan sistematis versus kesalahan acak

c. Akses yang tidak sah d. Hilangnya data.

3. Pengendalian Internal Khsuus Atas Teknologi Informasi

Standar auditing menguraikan dua kategori pengendalian atas system TI :, yaitu pengendalian umum dan pengendalian aplikasi.

4 b. Pengendalian aplikasi berlaku bagi pemrosesan transaksi, seperti pengendalian atas pemrosesan penjualan atau penerimaan kas. Auditor hasru mengevaluasi pengendalian aplikasi untuk setiap kelas transaksi atau akun dimana auditor berencana mengurangi risiko pengendalian yang ditetapkan, karena pengendalian TI akan berbeda diantara kelas – kelas transaksi dan akun.

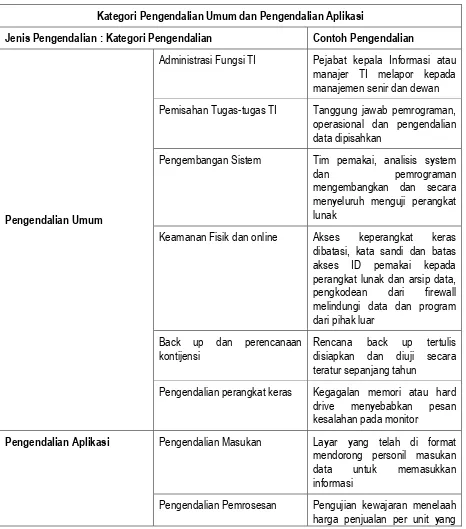

Gambar 13.1 Kategori pengendalian Umum dan Aplikasi

Kategori Pengendalian Umum dan Pengendalian Aplikasi

Jenis Pengendalian : Kategori Pengendalian Contoh Pengendalian

Pengendalian Umum

Administrasi Fungsi TI Pejabat kepala Informasi atau manajer TI melapor kepada manajemen senir dan dewan Pemisahan Tugas-tugas TI Tanggung jawab pemrograman,

operasional dan pengendalian data dipisahkan

Pengembangan Sistem Tim pemakai, analisis system

dan pemrograman

mengembangkan dan secara menyeluruh menguji perangkat lunak

Keamanan Fisik dan online Akses keperangkat keras dibatasi, kata sandi dan batas akses ID pemakai kepada perangkat lunak dan arsip data, pengkodean dari firewall melindungi data dan program dari pihak luar

Pengendalian perangkat keras Kegagalan memori atau hard drive menyebabkan pesan kesalahan pada monitor

Pengendalian Aplikasi Pengendalian Masukan Layar yang telah di format mendorong personil masukan data untuk memasukkan informasi

5 digunakan untuk memroses penjualan

Pengendalian Perangkat Keras Departemen penjualan melakukan review pasca pemrosesan transaksi penjualan.

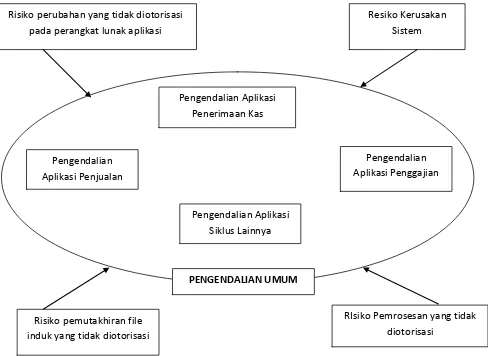

Gambar 13.2 Hubungan Antara Pengendalian Umum dan Aplikasi

4. Dampak Pengendalian Informasi Terhadap Proses Audit

Auditor bertanggung jawab untuk memahami pengendalian internal, mereka harus mengetahui tentang pengendalian umum dan pengendalian aplikasi tanpa memperhatikan apakah system TI Risiko perubahan yang tidak diotorisasi

pada perangkat lunak aplikasi

RIsiko Pemrosesan yang tidak diotorisasi

Risiko pemutakhiran file induk yang tidak diotorisasi

Resiko Kerusakan Sistem

Pengendalian Aplikasi Penjualan

Pengendalian Aplikasi Penerimaan Kas

Pengendalian Aplikasi Penggajian

Pengendalian Aplikasi Siklus Lainnya

6 klien kompleks atau sederhana. Pengetahuan tentahn pengendalian umum akan meningkatkan kemampuan auditor dalam menilai dan menandalkan pengendalin aplikasi yang efektif untuk mengurangi risiko pengendaian bagi tujuan audit terkait.

Pengaruh pengendalian umum terhadap aplikasi keseluruhan system pengendalian umum yang tidak efektif akan menimbulkan potensi salah saji yang material pada semua aplikasi system, tanpa mempertahtikan mutu dari setiap pengendalian aplikasi. Demikian pula jika auditor mengamati bahwa file data tidak dilindungi secara memadai, auditor dapat menyimpulkan bahwa ada risiko kehilangan data yang signifikan bagi setiap kelas transaksi yang bergantung pada data itu dalam melaksanakan pengendalian aplikasi.

Pengaruh Pengendalian Umum Terhadap Perubahan Perangkat Lunak, jika klien mengganti perangkat lunak aplikasi, hal itu akan mempengaruhi ketergantungan auditor pada pengendalian yang terotomatisasi.

Pengendalian umum klien biasanaya auditor memperoleh informasi tentang pengendalian umum dan aplikasi melalui cara – cara berikut

a. Wawancara dengan personil IT dan para pemakai kunci

b. Memeriksa dokumen system seperti bagan arus, manual pemakai, permintaan perubahan program dan hasil pengujian

c. Mereview kuesioner terinci yang diselesaikan oleh staff TI.

Banyak organisasi yang memiliki lingkungan TI yang tidak rumit sering kali sangat bergantung pada mikrokomputer untuk melakukan fungsi – fungsi system akuntansi. Penggunaan mikrokomputer dapat menimbulkan pertimbangan audit yang unik berikut ini :

a. Ketergantungan yang terbatas pada pengendalian yang terotomatisasi b. Akses ke file induk

c. Risiko virus computer

Apabila menggunakan pendekatan data pengujian, auditor mempunyai tiga pertimbangan utama : a. Data pengujian harus mencakuo semua kondisi yang relevan yang ingin di uji auditor

b. Program aplikasin yang diuji oleh data pengujian auditor harus sama dengan yang digunakan klien selama tahun berjalan.

7 5. Permasalahan pada lingkungan TI yang berbeda

Meningkatnya penggunaan jaringan yang menghubungkan peraltan seperti mikrokomputer, computer berukuran menengah, mainframe, workstation, server dan printer telah mengubah keberadaan TI di banyak perusahaan.

Penggunaan system e-commerce juga membuat data perusahaan yang sensitive, program dan perangkat jeras terbuka terhadap kemungkinan campur tangan atau sabotase oleh pihak luar. Untuk membatasi keterbukaan ini perusahaan menggunakan firewall, teknik enkripsi dan tanda tangan digital.

SAS 70 (AU 324) sebagaimana diamendemenkan oleh SAS 78 dan SAS 80, memberikan pedoman kepada (1) auditor yang mengeluarkan laporan tentang pengendalian internal organisasi hasa (auditor pusat jasa) dan (2) auditor organisasi pemakain yang mengandalkan laporan auditor pusat jasa. Auditor pusat jasa dapat mengeluarkan dua jenis laporan.

a. Laporan tentang pengendalian yang telah diimplementasikan

b. Laporan tentang pengendalian yang telah di implementasikan dan diuji untuk keefektifan operasi.

Kesimpulan :

Bebebrapa perubahan dalam pengendalian internal yang disebabkan oleh integrasi TI ke dalam system akuntansi. Pengendalian computer menggantikan pengendalian manual. Keunggulan yang paling tampak dalam TI adalah kemampuannya untuk menangani transaksi bisnis yang kompleks dalam jumlah yang besar dengan efisien.

Resiko khusus pada system TI meliputi : resiko pada perangkat keras dan data, jejak data audit yang berkurang dan kebutuhan akan pengalaman TI dan pemisahan tugas TI.

Pengendalian umum diterapkan pada semua aspek dalam fungsi TI, termasuk pengaturan TI, pemisahan tugas-tugas TI, pengembangan system, pengamanan fisik dan online terhadap akses pada perangkat lunak, perangkat keras dan data terkait, rencana cadangan dan kontijensi jika terjadi kondisi darurat yang tidak diperkirakan sebelumnya dan pengendalian perangkat keras. Auditor mengevaluasi pengendalian umum untuk perusahaan secara keseluruhan.

8 Sumber :

- SPAP, 2012. Standar Profesional Akuntan Publik - IAI, Juni 2012. Standar Akuntan Keuangan

- Randal J. Elder, Mark S. Beasley.,Arens Alvin.,2008. Auditing and Assurance Service: An Integrated Approach. 14th. Edition. Pearson Education, Inc.,Upper Saddle River, New Jersey, Pretince Hall. Ch.