HALAMAN JUDUL

PENGARUH KECERDASAN EMOSIONAL, KECERDASAN

INTELEKTUAL, DAN ETIKA PROFESI TERHADAP KINERJA

AUDITOR PADA KANTOR AKUNTAN PUBLIK YOGYAKARTA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan dan Memperoleh Gelar Sarjana

Ekonomi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Yogyakarta

Disusun oleh:

RENDIANTO DOZER IMANI

142100057

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YOGYAKARTA

LEMBAR PENGESAHAN

PENGARUH KECERDASAN EMOSIONAL, KECERDASAN

INTELEKTUAL, DAN ETIKA PROFESI TERHADAP KINERJA

AUDITOR PADA KANTOR AKUNTAN PUBLIK YOGYAKARTA

SKRIPSI

Disusun oleh:

RENDIANTO DOZER IMANI

142100057

Telah disetujui dengan baik Yogyakarta, 30 Agustus 2014

Dosen Pembimbing I Dosen Pembimbing II

Dra. Sri Wahyuni Widiastuti, M.Sc., Ak Sri Hastuti, SE., M.Si., Ak., CA

Mengetahui,

Ketua Jurusan Akuntansia

BERITA ACARA SKRIPSI

PENGARUH KECERDASAN EMOSIONAL, KECERDASAN

INTELEKTUAL, DAN ETIKA PROFESI TERHADAP KINERJA

AUDITOR PADA KANTOR AKUNTAN PUBLIK YOGYAKARTA

Disusun Oleh :

RENDIANTO DOZER IMANI 142100057

Telah dipresentasikan di depan Dewan Penguji pada Tanggal 12 September 2014 dan

dinyatakan telah memenuhi syarat untuk diterima sebagai salah satu persyaratan

dalam memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Susunan Dewan Penguji

Dosen Pembimbing I Dosen Pembimbing II

Dra. Sri Wahyuni Widiastuti, M.Sc., Akt Sri Hastuti, SE., M.Si., Akt., CA

Dosen Penguji I Dosen Penguji II

MOTTO

IN THE END EVERYTHINGS GONNA BE

OKAY IF IT’S NOT

IT’S NOT THE END

BAHAGIA ITU SEDERHANA

TINGGAL BAGAIMANA

CARA KITA

MENSYUKURINYA

HALAMAN PERSEMBAHAN

Puji Tuhan,

Salah Satu Doa Telah Terkabul

Kemenangan Kecil Telah Tercapai

Satu Mimpi Dapat Terwujud

Skripsi ini kupersembahkan untuk Ibu dan Bapak

tersayang yang telah mencurahkan kasih sayang,

pengorbanan dan doa yang tak pernah putus-putus

di setiap doanya, serta semua yang telah

mendukungku hingga aku mampu menyelesaikan

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan

berkat yang dilimpahkan-Nya, sehingga penulisan Skripsi yang berjudul PENGARUH KECERDASAN EMOSIONAL, KECERDASAN INTELEKTUAL, DAN ETIKA PROFESI TERHADAP KINERJA AUDITOR PADA KANTOR AKUNTAN PUBLIK YOGYAKARTA dapat selesai. Penulisan skripsi ini dimaksudkan untuk memenuhi salah syarat guna mencapai gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi, Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Yogyakarta.

Pada kesempatan ini dengan segala kerendahan dan sepenuh hati penulis ingin

mengucapkan terima kasih kepada berbagai pihak atas bantuan, bimbingan, petunjuk

dan nasehat yang tak ternilai harganya dari awal hingga akhir penulisan skripsi ini,

1. Ibu PROF. DR. IR. Sari Bahagiartik, MSc selaku Rektor Universitas

Pembangunan Nasional “Veteran” Yogyakarta.

2. Bapak DR. Muafi, SE, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Yogyakarta

3. Bapak DR. Hiras Pasaribu, S.E., M.Si., Akt selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Yogyakarta.

4. Ibu Dra. Sri Wahyuni Widiastuti, M.Sc., Akt selaku dosen pembimbing I yang

memberi saran, dukungan, selalu megingatkan dan pengarahan selama proses

pengerjaan dan penyelesaian skripsi ini.

5. Ibu Sri Hastuti, S.E., M.Si., Ak., CA, selaku dosen pembimbing II yang telah

memberi bimbingan, saran, dan arahan selama penyelesaian skripsi ini.

6. Bapak DR. Noto Pamungkas, M.Si selaku dosen penguji I yang telah

berisedia menguji skripsi ini.

7. Bapak Drs. Alp. Yuwidiantoro, M.Si selaku dosen penguji II yang telah

berisedia menguji skripsi ini.

8. Bapak Ir. Ediyanto, M.T dan Ibu Dra. Retna Edi Purnami, yang selalu

memberikan curahan kasih sayang, doa, dan motivasi tiada henti akhirnya

mampu menyelesaikan skripsi ini. Semoga ini menjadi titik awal meraih

kesuksesan yang selama ini menjadi doa bapak dan ibu.

9. Adikku Yeremia Wicaksono Putra, terimakasih atas dukungan yang sudah

10. Teman seperjuangan Akuntansi 2010 khususnya kelas EA-B, atas

petualangan, kebersamaan dan keceriaan yang diberikan selama ini.

11. Sahabat - sahabat yang membantu dalam proses skripsi ini, Galih Sastrawan,

Triatiti Inggil, dan Dini.

12. Teman-teman Contact Person and Friend yang selalu menghibur dikala suka

dan duka.

13. Sahabat–sahabatku selama kuliah, Nanda Lutviana, Yuly Trisnawati, Meyrina

Lovia, Nisa Soemarsoem, Monica Ratna Widyningrum, dan Dyah Ayu Fitri

Kusuma Dewi terima kasih selama ini telah dengerin keluh kesah dan selalu

memberikan semangat.

14. Teman KKN 55 Deles Klaten yang selalu memberi dukungan.

15. Teman - teman Komisi Pemuda GKJ Gondokusuman yang terus mendoakan.

16. Teman - teman Suara Gondokusuman Management dan GOMMIN yang

memberi semangat.

17. Teman - teman Haggai Institute Singapura yang terus memberi dukungan dan

doa.

18. Semua pihak yang tidak dapat disebutkan satu persatu yang mana telah

memberikan motivasi secara langsung maupun tidak langsung untuk

menyelesaikan skripsi ini.

Akhir kata mungkin masih banyak kekurangan dalam penyusunan skripsi ini,

penyempurnaan skripsi ini, sesungguhnya besar harapan penulis semoga skripsi ini

dapat berguna dan bermanfaat bagi semua pihak.

Yogyakarta, 22 September 2014

Penulis

Rendianto Dozer Imani

ABSTRACT

The purpose of this research is to test the influence of emotional and intelligence quotient and the work ethics on the auditor’s performance in the public accounting firm in Yogyakarta. The emotional quotient has got five (5) parts, self-awareness, self-management, self-motivation, empathy, and relationship management. The Intelligence quotient consists of the ability to solve problems, verbal intelligence, and practical intelligence. The work ethics for accountants in Indonesia is issued by Ikatan Akuntan Indonesia [IAI]. It consists of four parts, principles of ethics, rule of ethics, implementation of the rules, and questions and answers. The performance of the auditors is divided into two (2) measurements. They are based on personality and based on actual behavior in the office.

The result of this research indicated that work ethics has got positive influence to auditors’ performance. The emotional and intelligence quotient did not affect the auditors’ performance

Daftar Isi

HALAMAN JUDUL...i

LEMBAR PENGESAHAN...ii

BERITA ACARA SKRIPSI...iii

MOTTO...iv

HALAMAN PERSEMBAHAN...v

KATA PENGANTAR...vi

ABSTRACT...ix

Daftar Isi...ii

Daftar Lampiran...vii

BAB I...1

PENDAHULUAN...1

1.1 Latar Belakang Masalah...1

1.2 Rumusan Masalah...5

1.3 Tujuan Penelitian...5

1.4 Batasan Penelitan...5

1.5 Manfaat Penelitian...6

1.6 Sistematika Pembahasan...6

BAB II...8

TINJAUAN PUSTAKA...8

2.1. Tinjauan Teori...8

2.1.1. Pengertian Kinerja...8

2.1.2. Kecerdasan Emosional...10

2.1.3. Kecerdasan Intelektual...12

2.1.4. Etika Profesi...13

2.2. Hubungan Antar Variabel...14

2.2.1 Hubungan antara Kecerdasan Emosional dan Kinerja Auditor...14

2.2.2 Hubungan Kecerdasan Intelektual dengan Kinerja Auditor...16

2.2.3. Hubungan antara Etika Profesi dengan Kinerja Audit...18

2.3. Tinjauan Penelitian Terdahulu...19

2.3.1. Penelitian Nugroho, Suharti dan Laksana (2008)...19

2.3.2. Penelitian Noor dan Sulistyawati (2010)...20

2.3.3. Penelitian Kusuma (2011)...21

2.3.4. Penelitian Notoprasetio (2012)...21

2.3.5. Penelitian Nugraha (2012)...23

2.3.6. Penelitian Choiriah (2013)...23

2.4. Kerangka Konseptual...24

Gambar 2.1...25

Kerangka Konseptual...25

2.5. Hipotesis Penelitian...25

BAB III...27

METODE PENELITIAN...27

3.1. Jenis Penelitian...27

3.2. Populasi atau Objek Penelitian dan Sampel...27

3.3. Jenis dan Sumber Data...28

3.4. Metode Pengumpulan Data...28

3.5. Variabel Penelitian dan Pengukuran Variabel...29

3.5.1 Variabel Independen...29

3.5.2 Variabel Dependen...30

3.6. Metode Analisis...30

3.6.1 Uji Validitas...31

3.6.2 Uji Reliabilitas...31

3.6.3 Uji Normalitas Residual...32

3.6.4 Analisis Regresi Berganda...32

ANALISIS DATA DAN PEMBAHASAN...35

4.1 Pelaksanaan Penelitian...35

4.2 Gambaran Objek Penelitian...35

4.3 Statistik Deskriptif...38

4.4. Hasil Uji Normalitas...38

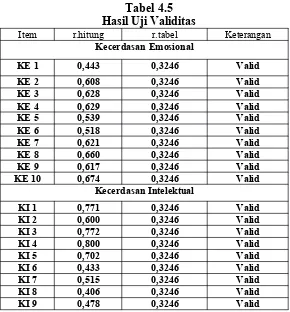

4.5. Hasil Uji Validitas...39

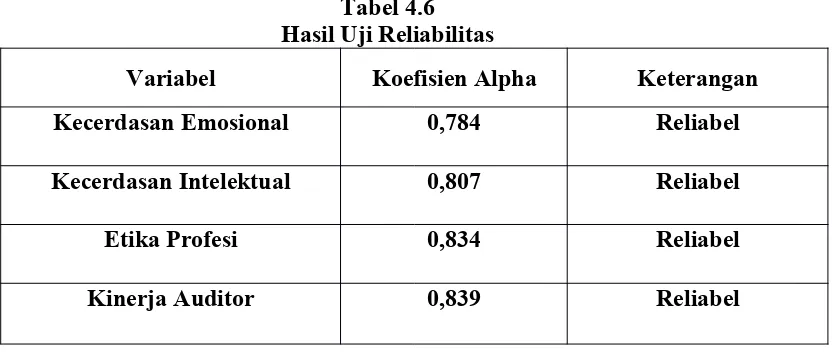

4.6. Hasil Uji Reliabilitas...42

4.7. Hasil Uji Regresi Linier Berganda...43

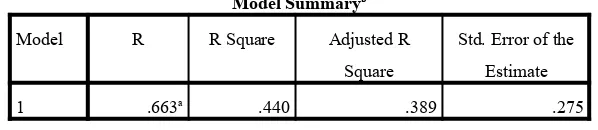

4.8. Hasil Uji Koefisien Determinasi (R2)...44

4.9. Hasil Uji F...45

4.10. Hasil Uji t...45

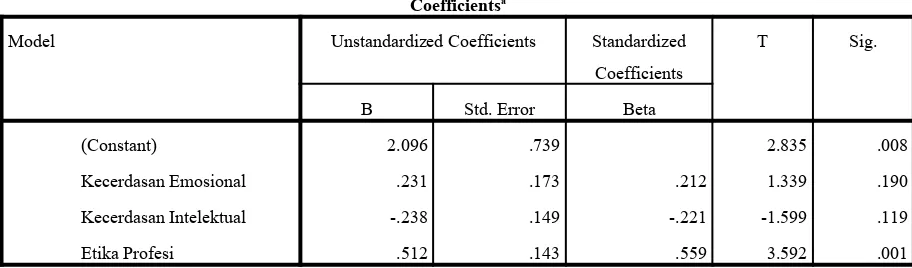

4.10.1. Kecerdasan Emosional...46

4.10.2. Kecerdasan Intelektual...46

4.10.3. Etika Profesi...47

4.11. Pembahasan...47

BAB V...49

SIMPULAN DAN SARAN...49

5.1. Simpulan...49

5.2. Keterbatasan...50

5.3. Saran...51

DAFTAR PUSTAKA...52

LAMPIRAN...54

Daftar tabel

Tabel 4.1 Nama Kantor Akuntan Publik dan Jumlah Responden...37

Tabel 4.2 Distribusi Kuesioner Penelitian...37

Tabel 4.3 Statistik Deskriptif...38

Tabel 4.4 Hasil Uji Normalitas...39

Tabel 4.5 Hasil Uji Validitas...40

Tabel 4.6 Hasil Uji Reliabilitas...42

Tabel 4.7 Hasil Uji Regresi Linier Berganda...43

Tabel 4.8 Hasil Uji Koefisien Determinasi (R2)...44

Tabel 4.9 Hasil Uji F...45

Tabel 4.10 Hasil Uji t...46

Daftar gamba

Gambar 2.1 Kerangka Konseptual...25

Daftar LampiranY

Lampiran IKuesioner Penelitian...55

Lampiran IITabel Hasil KuesionerKecerdasan Emosional...59

Lampiran IIITabel Hasil KuesionerKecerdasan Intelektual...60

Lampiran IVTabel Hasil KuesionerEtika Profesi...61

Lampiran VTabel Hasil KuesionerKinerja Auditor...62

Lampiran VITabel Daftar Kantor Akuntan Publik Dan Jumlah Responden..63

Lampiran VIITabel Distribusi Kuesioner Penelitian...63

Lampiran VIIITabel Hasil Uji Deskriptif...64

Lampiran IXTabel Hasil Uji Normalitas...64

Lampiran XTabel Hasil Uji Reabilitas...65

Lampiran XITabel Hasil Uji Validitas Kecerdasan Emosional...67

Lampiran XIITabel Hasil Uji Validitas Kecerdasan Intelektual...69

Lampiran XIITabel Hasil Uji Validitas Etika Profesi...71

Lampiran XIVTabel Hasil Uji Validitas Kinerja Auditor...73

Lampiran XVHasil Uji Regresi...75

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Beberapa tahun terakhir di dalam profesi akuntan banyak mendapat sorotan

yang cukup tajam dari masyarakat. Hal ini seiring dengan terjadinya beberapa

kegagalan kerja yang dilakukan dan berbagai pelanggaran etika dalam menjalankan

tugas tersebut. Sebagai contoh, banyak kasus kegagalan perusahaan yang dikaitkan

dengan kegagalan auditor yang terjadi, diawali kasus jatuhnya Enron yang

melibatkan salah satu Kantor Akuntan Publik (KAP) The Big Five Arthur Andersen

serta berbagai kasus serupa yang terjadi di Indonesia meskipun dalam bentuk yang

berbeda. Di Indonesia sendiri, kegagalan audit atas laporan keuangan PT Telkom

yang melibatkan KAP “Eddy Pianto & Rekan”, dimana laporan auditan PT Telkom

ini tidak diakui oleh Securities Exchange Commission (SEC) / pemegang otoritas

terbesar pasar modal di Amerika Serikat. Peristiwa ini mengharuskan dilakukannya

audit ulang terhadap laporan keuangan PT Telkom oleh KAP yang lain. SEC

menyatakan bahwa kasus ini mengindikasikan masih kurangnya kompetensi yang

dimiliki oleh auditor, sementara kompetensi merupakan karakteristik utama yang

harus dimiliki oleh seorang auditor.

Hal ini membuktikan masih belum maksimal dan juga optimalnya

kompetensi, kemampuan mengelola emosi, intelektual, dan pelaksanaan etika

profesi oleh auditor sehingga kinerja yang diberikan juga tidak optimal dan

2

menyebabkan rusaknya citra KAP secara umum dan khususnya citra KAP dimana

mereka bekerja di mata publik.

Profesi akuntan publik bertanggung jawab atas kepercayaan dari masyarakat

yang berupa tanggung jawab moral dan tanggung jawab profesional. Tanggung

jawab moral berupa kompetensi yang dimiliki auditor, sedangkan tanggung jawab

profesional berupa tanggung jawab akuntan terhadap asosiasi profesi berdasarkan

standar profesi yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Terdapat tiga

faktor yang mempengaruhi kinerja, yaitu faktor individu yang berasal dari dalam

diri seseorang, faktor organisasi, dan faktor psikologis. Beberapa faktor yang

mempengaruhi kinerja seorang auditor yang berasal dari dalam diri mereka, serta

unsur psikologis manusia adalah kemampuan mengelola emosional dan kemampuan

intelektual. Etika profesi merupakan faktor organisasional yang akan mempengaruhi

kinerja auditor. Auditor dituntut memiliki intelektual tinggi karena seorang auditor

dituntut memiliki kecakapan profesional agar mampu memberikan manfaat

optimum dalam pelaksanaan tugasnya.

Etika profesi merupakan karakteristik suatu profesi yang membedakan satu

profesi dengan profesi lain, hal ini berfungsi untuk mengatur tingkah laku para

anggotanya (Murtanto dan Marini, 2003). Kode etik sendiri merupakan komitmen

moral yang tinggi yang dicantumkan ke dalam bentuk aturan khusus, yang harus

dipenuhi dan ditaati oleh setiap profesi yang memberikan jasa pelayanan kepada

3

Kode etik akuntan sebagai suatu panduan bagi auditor dalam pelaksanaan tugas

profesionanya, untuk meningkatkan mutu pekerjaannya, serta sebagai panduan bagi

auditor untuk bersikap dan bertindak berdasarkan etika profesi.

Kinerja merupakan suatu perilaku yang nyata yang ditampilkan setiap orang

sebagai prestasi kerja yang dihasilkan sesuai dengan perannya. Dengan demikian,

kinerja adalah sebagai pelaksanaan fungsi-fungsi yang dituntut dari seseorang.

Menurut Gibson (1994) dalam Sinaga dan Sinambela (2013), kinerja adalah hasil

atau tingkat keberhasilan seseorang dalam melaksanakan tugas serta kemampuan

untuk mencapai tujuan yang telah ditetapkan. Kinerja auditor tidak hanya dilihat

dari kemampuan kerja yang sempurna, tetapi juga kemampuan menguasai dan

mengelola diri sendiri serta kemampuan dalam membina hubungan dengan orang

lain (Martin 2000, dalam Meirnayati 2005). Kemampuan tersebut oleh Goleman

(2000) disebut dengan emotional intelligence atau kecerdasan emosi yang akan

memberikan pengaruh dari dalam diri seseorang. Goleman (2000) melalui

penelitiannya mengatakan bahwa kecerdasan emosi menyumbang 80% dari factor

penentu kesuksesan sedangkan 20% yang lain ditentukan oleh IQ (Intelligence

Quotient).

Ada faktor-faktor psikologis yang mendasari hubungan antara seseorang

dengan organisasinya. Faktor-faktor psikologis yang berpengaruh pada kemampuan

akuntan di dalam organisasi diantaranya adalah kemampuan mengelola diri sendiri,

kemampuan mengkoordinasi emosi dalam diri, serta melakukan pemikiran yang

4

dapat memberikan kinerja yang optimum terhadap organisasinya, namun akuntan

yang juga cerdas secara emosional tentunya akan menampilkan kinerja yang lebih

optimum untuk KAP dimana akuntan bekerja. Oleh sebab itu, kualitaslah yang

berbicara, karena dapat dikatakan 3 faktor tersebut mempengaruhi kinerja dari

seorang auditor yang berujung pada hasil audit yang berkualitas apa tidak. Ketika

berbicara soal kualitas audit, istilah "kualitas audit" mempunyai arti yang

berbeda-beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa

kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa

tidak ada salah saji yang material (no material misstatements) atau kecurangan

(fraud) dalam laporan keuangan audit. Auditor sendiri memandang kualitas audit

terjadi apabila auditor bekerja sesuai standar profesional yang ada, dapat menilai

risiko bisnis auditee dengan tujuan untuk meminimalisasi risiko litigasi, dapat

meminimalisasi ketidakpuasan audit, dan menjaga kerusakan reputasi auditor.

Penelitian ini merupakan replikasi dari penelitian Choiriah (2013) yang

menjelaskan tentang “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual,

Kecerdasan Spiritual dan Etika Profesi terhadap Kinerja Auditor pada Kantor

Akuntan Publik”. Didalam penelitian tersebut menyatakan bahwa Kecerdasan

emosional, intelektual, spiritual dan etika profesi berpengaruh positif signifikan

terhadap kinerja auditor. Namun didalam penelitian saya ini, saya menghilangkan

satu variabel independen yaitu Kecerdasan Spiritual. Menurut saya suatu kecerdasan

spiritual tidak dapat dinilai dengan sebuah penelitian dalam bentuk kuesioner,

5

dan sang pemberi hidup. Pada realitanya banyak orang yang bisa dibilang memiliki

pemahaman spiritual yang tinggi namun tidak dapat mengaktualisasikan pada

kehidupan sehari-hari. Sebagai contoh kasus korupsi yang terjadi di Kementrian

Agama dan masih banyak lagi. Oleh sebab itu pada penelitian ini saya memberi

judul “ Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual dan Etika Profesi

terhadap Kinerja Auditor pada Kantor Akuntan Publik (KAP) di Daerah Istimewa

Yogyakarta.

1.2 Rumusan Masalah

1. Apakah kecerdasan emosional berpengaruh terhadap kinerja auditor?

2. Apakah kecerdasan intelektual berpengaruh terhadap kinerja

auditor?

3. Apakah etika profesi berpengaruh terhadap kinerja auditor?

1.3 Tujuan Penelitian

1. Menguji secara empiris pengaruh kecerdasan emosional terhadap

kinerja auditor.

2. Menguji secara empiris kecerdasan intelektual terhadap kinerja

auditor

6

1.4 Batasan Penelitan

Dalam penelitian ini yang menjadi batasan penelitiannya adalah sample yang

diteliti adalah auditor yang bekerja pada Kantor Akuntan Publik di Daerah Istimewa

Yogyakarta.

1.5 Manfaat Penelitian

Manfaat yang dapat diambil dengan penyusunan penelitian ini yaitu sebagai berikut:

1. Bagi Perusahaan Pengguna Jasa KAP

Penelitian ini diharapkan dapat memberikan informasi tentang kecerdasan

emosional maupun intelektual dan juga etika dari seorang auditor kepada

perusahaan pengguna jasa kantor akuntan publik untuk menilai kinerja auditor

sebelum memberikan wewenang kepada kantor akuntan publik untuk mengaudit

perusahaan.

2. Bagi Kantor Akuntan Publik

Penelitian ini diharapkan memberikan informasi kepada kantor akuntan publik di

7

dari ketiga aspek yang diharpkan, kecerdasan secara emosional, intelektual, dan

juga etika profesi.

3. Bagi Auditor

Penelitan ini diharapkan dapat menjadi cerminan bagi semua auditor yang ada,

sehingga auditor menjadi jauh lebih baik dan lebih bertanggung jawab daripada

sebelumnya.

1.6 Sistematika Pembahasan

Penelitian ini berkaitan dengan hubungan antara faktor dalam diri auditor

terhadap kualitas audit. Dalam penelitian ini akan membahas mengenai:

Bab I : Pendahuluan

Bab ini akan menjelaskan tentang latar belakang penelitian

beserta alasan serta rumusan masalah, tujuan dan manfaat penelitian

yang akan dilakukan.

Bab II: Tinjauan Pustaka

Pada bab ini akan dijabarkan kajian pustaka yang menjadi

landasan teori didalam penelitian ini. Dalam kajian pustaka terdiri dari

tinjauan pustaka yang akan menjelaskan pokok bahasan dari hubungan

faktor dalam diri auditor terhadap kualitas audit. Pada bab ini juga akan

dipaparkan mengenai penelitian-penelitian terdahulu yang sebelumnya

8

Bab III: Metode Penelitian

Pada bab ini akan membahas mengenai metode penelitian yang

digunakan dalam memperoleh data penelitian. Serta menjelaskan

variable-variabel yang akan digunakan dalam penelitian kali ini.

Bab IV: Analisis Hasil Penelitian dan Pembahasan

Pada bab ini akan menjelaskan tentang gambaran obyek

penelitian yang dilakukan. Serta menjelaskan mengenai hasil uji yang

telah dilakukan dengan mencantumkan bukti hasil uji yang dilakukan.

Bab V: Simpulan dan Saran

Pada bab ini akan menjelaskan tentang simpulan dari seluruh

penelitian. Selain itu juga akan dijabarkan keterbatasan dalam

melakukan penelitian serta saran yang akan ditujukan bagi penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

.1.1. Pengertian Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan,

misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.

Secara umum kinerja didefinisikan sebagai tingkat keberhasilan seseorang

dalam melaksanakan pekerjaannya. Menurut Vroom (1964) dalam Noor dan

Sulistyawati (2010), tingkat sampai sejauh mana keberhasilan seseorang dalam

menyelesaikan tugas pekerjaannya disebut sebagai “level of performance”. Dimensi

kerja adalah ukuran dari penilaian dari perilaku yang aktual ditempat kerja, yang

mencakup:

1. Quality of Output

Kinerja seseorang individu dinyatakan baik apabila kualitas output yang

dihasilkan lebih baik atau paling tidak sama dengan target yang ditentukan.

2. Quantity of Output

Kinerja seseorang juga diukur dari jumlah output yang dihasilkan. Seseorang

individu dinyatakan mempunyai kineja yang baik apabila jumlah atau kuantitas

output yang dicapai dapat melebihi atau paling tidak sama dengan target yang telah

ditentukan dengan tidak mengabaikan kualitas output tersebut.

9

3. Time at Work

Dimensi juga menjadi pertimbangan didalam mengukur kinerja seseorang.

Dengan tidak mengabaikan kualitas dan kuantitas output yang harus dicapai,

seorang individu dinilai mempunyai kinerja yang baik apabila individu tersebut

dapat menyelesaikan pekerjaan secara tepat waktu atau bahkan melakukan

penghematan waktu.

4. Cooperation With Other’s Work

Kinerja juga dinilai dari kemampuan seseorang individu untuk tetap bersif at

kooperatif dengan pekerjaan lain yang juga harus menyelesaikan tugasnya

masing-masing.

Kinerja auditor adalah akuntan publik yang melaksanakan penugasan

pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaan

atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku

umum, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan

(Mulyadi, 2002 dalam Choiriah, 2013). Terdapat empat dimensi personalitas dalam

mengukur kinerja auditor, yaitu kemampuan, komitmen profesional, motivasi, dan

kepuasan kerja. Keempat dimensi personalitas yang dikemukakan di atas dijelaskan

10

1) Kemampuan

Seorang auditor yang memiliki kemampuan dalam mengaudit akan cakap

dalam menyelesaikan pekerjaannya.

2) Komitmen Profesional

Auditor dengan komitmen profesional yang kuat berdampak pada perilaku

yang lebih mengarah kepada ketaatan aturan, dibandingkan dengan auditor yang

komitmen profesionalnya rendah. Komitmen juga berkaitan dengan loyalitas dengan

profesinya.

3) Motivasi

Motivasi yang dimiliki seorang auditor akan mendorong keinginan individu

auditor tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu

tujuan.

4) Kepuasan Kerja

11

.1.2. Kecerdasan Emosional

Kecerdasan emosional menurut Cooper dan Sawaf dalam Noor dan

Sulistyawati (2010) mengatakan bahwa kecerdasan emosional adalah kemampuan

merasakan, memahami, dan secara selektif menerapkan daya dan kepekaan emosi

sebagai sumber energi dan pengaruh yang manusiawi. Kecerdasan emosi menuntut

penilikan perasaan, untuk belajar mengakui, menghargai perasaan pada diri dan

orang lain serta menanggapi nya dengan tepat, menerapkan secara efektif energi

emosi dalam kehidupan sehari-hari. Goleman (2005) dalam Choiriah (2013)

mendefenisikan kecerdasan emosional sebagai berikut: kecerdasan emosional

adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain,

memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan

dalam hubungan dengan orang lain. Secara konseptual, kerangka kerja kecerdasan

emosional yang dikemukakan oleh Goleman (2001) meliputi dimensi-dimensi

sebagai berikut:

1) Kesadaran Diri (Self Awarness)

Self Awareness adalah kemampuan untuk mengetahui apa yang dirasakan

dalam dirinya dan menggunakannya untuk memandu pengambilan keputusan diri

sendiri, memiliki tolok ukur yang realistis atas kemampuan diri sendiri dan

12

2) Pengaturan Diri (Self Management)

Self Management adalah kemampuan seseorang dalam mengendalikan dan

menangani emosinya sendiri sedemikian rupa sehingga berdampak positif pada

pelaksanaan tugas, memiliki kepekaan pada kata hati, serta sanggup menunda

kenikmatan sebelum tercapainya suatu sasaran dan mampu pulih kembali dari

tekanan emosi.

3) Motivasi Diri (Self Motivation)

Self Motivation merupakan hasrat yang paling dalam untuk menggerakkan

dan menuntun dirimenuju sasaran, membantu pengambilaninisiatif serta bertindak

sangat efektif, danmampu untuk bertahan dan bangkit darikegagalan dan frustasi.

4) Empati (Emphaty)

Empathy merupakan kemampuan merasakan apa yang dirasakakan orang

lain, mampu memahami perspektif orang lain dan menumbuhkan hubungan saling

percaya, serta mampu menyelaraskan diri dengan berbagai tipe hubungan.

5) Keterampilan Sosial (Relationship Management)

Relationship Management adalah kemampuan untuk menangani emosi

13

dan jaringan sosial secara cermat, berinteraksi dengan lancar, menggunakan

ketrampilan ini untuk mempengaruhi, memimpin, bermusyawarah, menyelesaikan

perselisihan, serta bekerja sama dalam tim.

.1.3. Kecerdasan Intelektual

Kecerdasan dalam arti umum adalah suatu kemampuan umum yang

membedakan kualitas orang yang satu dengan orang yang lain, kecerdasan

intelektual lazim disebut dengan inteligensi. Inteligensi adalah kemampuan kognitif

yang dimiliki organisme untuk menyesuaikan diri secara efektif pada lingkungan

yang kompleks dan selalu berubah serta dipengaruhi oleh faktor genetik (Galton,

dalam Meirnayati, 2005). Istilah inteligensi dengan pengertian yang luas dan

bervariasi, tidak hanya oleh masyarakat umum tetapi juga oleh anggota – anggota

berbagai disiplin ilmu (Sternberg dalam Anastasi, 1997:219). Indikator kecerdasan

intelektual yang dikemukakan oleh Stenberg dalam Dwijayanti,(2009) yaitu:

1) Kemampuan memecahkan masalah

Kemampuan memecahkan masalah yaitu mampu menunjukkan pengetahuan

mengenai masalah yang dihadapi, mengambil keputusan tepat, menyelesaikan

14

2) Intelegensi verbal

Intelegensi verbal yaitu kosa kata baik, membaca dengan penuh pemahaman, ingin

tahu secara intelektual, menunjukkan keingintahuan.

3) Intelegensi praktis

Intelegensi praktis yaitu situasi, tahu cara mencapai tujuan, sadar terhadap

dunia sekeliling, menunjukkan minat terhadap dunia luar.

.1.4. Etika Profesi

Etika, dalam bahasa latin “ethica”, berarti falsafah moral. Etika merupakan

pedoman cara bertingkah laku yang baik dari sudut pandang budaya, susila, serta

agama (Martandi dan Suranta, 2006). Etika meliputi suatu proses penentuan yang

kompleks tentang apa yang harus dilakukan seseorang dalam situasi tertentu yang

disifati oleh kombinasi dari pengalaman dan pembelajaran masing-masing individu.

Menurut Socrates yang dimaksud dengan tindakan etis adalah tindakan yang

didasarkan pada nilai-nilai kebenaran. Benar dari sisi cara, teknik, prosedur, maupun

dari sisi tujuan yang akan dicapai. Dalam hal etika, sebuah profesi harus memiliki

komitmen moral yang tinggi yang dituangkan dalam bentuk aturan khusus. Aturan

15

yang biasa disebut sebagai kode etik. Kode Etik Ikatan Akuntan Indonesia (IAI)

dimaksudkan sebagai panduan dan aturan bagi seluruh anggota, baik yang

berpraktik sebagai auditor, bekerja di lingkungan dunia usaha, pada instansi

pemerintah, maupun di lingkungan dunia pendidikan. Etika profesional bagi praktik

auditor di Indonesia dikeluarkan oleh IAI (Sihwahjoeni dan Gudono, 2000 dalam

Choiriah, 2013).

Menurut Choiriah, (2013) kode etik IAI dibagi menjadi empat bagian beriku

ini: (1) Prinsip Etika, (2) Aturan Etika, (3) Interpretasi Aturan Etika, (4) Tanya dan

Jawab. Dalam hal ini, prinsip etika memberikan kerangka dasar bagi aturan etika

yang mengatur pelaksanaan pemberian jasa professional oleh anggota. Prinsip Etika

disahkan oleh Kongres IAI dan berlaku bagi seluruh anggota IAI sedangkan Aturan

Etika disahkan oleh Rapat Anggota Kompartemen dan hanya mengikat anggota

Kompartemen yang bersangkutan. Interpretasi etika merupakan interpretasi yang

dikeluarkan oleh Pengurus Kompartemen setelah memperlihatkan tanggapan dari

anggota dan pihak-pihak yang berkepentingan lainnya, sebagai panduan penerapan

Aturan Etika, tanpa dimaksudkan untuk membatasi lingkup penerapannya. Tanya

dan jawab memberikan penjelasan atas setiap pertanyaan dari anggota

Kompartemen tentang Aturan Etika beserta interpretasinya. Dalam Kompartemen

Akuntan Publik, Tanya dan Jawab ini dikeluarkan oleh Dewan Standar Profesional

Akuntan Publik (Mulyadi, 2002 dalam Choiriah, 2013). Kode`etik profesi

diharapkan dapat membantu para auditor untuk mencapai mutu pemeriksaan pada

16

2.2. Hubungan Antar Variabel

2.2.1 Hubungan antara Kecerdasan Emosional dan Kinerja Auditor

Daniel Goleman, seorang Psikolog ternama, dalam bukunya pernah

mengatakan bahwa untuk mencapai kesuksesan dalam dunia kerja bukahanya

cognitive intelligence saja yang dibutuhkan tetapi juga emotional intelligence (EQ).

Purba (1999) dalam Choiriah (2013) berpendapat bahwa kecerdasan emosi adalah

kemampuan di bidang emos,i yaitu kesanggupan menghadapi frustasi, kemampuan

mengendalikan emosi, semangat optimisme, dan kemampuan menjalin

hubungandengan orang lain atau empati.

Hal tersebut seperti yang dikemukakan Patton (1998) dalam Meirnayati

(2005) bahwa penggunaan emosi yang efektif akan dapat mencapai tujuan dalam

membangun hubungan yang produktif dalam meraih keberhasilan kerja. Kinerja

tidak hanya dilihat oleh faktor intelektualnya saja tetapi juga ditentukan oleh faktor

emosinya. Seseorang yang dapat mengontrol emosinya dengan baik maka akan

dapat menghasilkan kinerja yang baik pula. Hal ini sesuai dengan yang diungkapkan

oleh Meyer (2004) dalam Meirnayati (2005) bahwa kecerdasan emosi merupakan

faktor yang sama pentingnya dengan kombinasi kemampuan teknis dan analisis

untuk menghasilkan kinerja yang optimal. Salah satu aspek dalam kecerdasan emosi

adalah motivasi. Menurut Goleman (2000), memotivasi diri sendiri merupakan

17

yang baik didalam proses audit berhubugan erat dengan bagaimana kualitas audit

yang dihasilkan.

Penelitian lainnya yang pernah dilakukan oleh Boyatzis (1999) dalam

Meirnayati (2005) dan Chermiss (1998) dalam Meirnayati (2005) terhadap beberapa

subjek penelitian dalam beberapa perusahaan, menunjukan bahwa karyawan yang

memiliki skor kecerdasan emosi yang tinggi akan menghasilkan kinerja yang lebih

baik yang dapat dilihat dari bagaimana kualitas dan kuantitas yang diberikan

karyawan tersebut terhadap perusahaan, walaupun sesorang tersebut memiliki

kinerja yang cukup baik tapi apabila dia memiliki sifat yang tertutup dan tidak

berinteraksi dengan orang lain secara baik maka kinerjanya tidak akan dapat

berkembang, hal ini berdampak pada kualitas audit yang tidak maksimal.

Secara khusus auditor membutuhkan EQ yang tinggi karena dalam

lingkungan kerjanya auditor akan berinteraksi dengan orang banyak baik di dalam

maupun di luar lingkungan kerja. EQ berperan penting dalam membentuk moral

disiplin auditor. Dalam dunia kerja auditor, berbagai masalah dan tantangan yang

harus dihadapi seperti persaingan yang ketat seperti tuntutan tugas, suasana kerja

yang tidak nyaman, dan masalah hubungan dengan orang lain. Masalah - masalah

tersebut dalam dunia kerja auditor bukanlah suatu hal yang hanya membutuhkan

kemampuan intelektualnya tetapi dalam menyelesaikan masalah tersebut

kemampuan emosi atau kecerdasan emosi lebih banyak diperlukan. Bila seorang

auditor dapat menyelesaikan masalah-masalah dalam dunia kerjanya dengan emosi

18

2.2.2 Hubungan Kecerdasan Intelektual dengan Kinerja Auditor

Karir dalam dunia kerja erat kaitannya dengan kecerdasan intelektual yang

dimiliki oleh seseorang. Seorang pekerja yang memiliki IQ tinggi diharapkan dapat

menghasilkan kinerja yang lebih baik dibandingkan mereka yang memiliki IQ lebih

rendah. Hal tersebut karena mereka yang memiliki IQ tinggi, lebih mudah menyerap

ilmu yang diberikan sehingga kemampuannya dalam memecahkan masalah yang

berkaitan dengan pekerjaannya akan lebih baik Eysenck (1981) dalam Meiranyati

(2005). Hunter (1996) dalam Meirnayati (2005) mengungkapkan bahwa perbaikan

kemampuan kognitif adalah cara terbaik untuk meningkatkan kinerja. Kemampuan

kognitif dalam hal ini kecerdasan intelektual merupakan alat peramal yang paling

baik untuk melihat kinerja sesorang di masa yang akan datang. Keseimbangan yang

baik antara IQ dan EQ harus dapat dicapai. Orang yang memiliki EQ yang baik

tanpa ditunjang dengan IQ yang baik pula belum tentu dapat berhasil dalam

pekerjaannya. Hal ini karena IQ masih memegang peranan yang penting dalam

kinerja seseoran sehingga keberadaan IQ tidak boleh dihilangkan begitu saja

(Carusso, 1999 dalam Choiriah, 2013).

Kecerdasan intelektual yang didasarkan tidak hanya dengan satu

kemampuan yang general saja. Ada kemampuan spesifik, yaitu biasa disebut dengan

pengetahuan yang dimiliki seseorang, yang dapat memprediksi kinerja seseorang.

Tes inteligensi dapat dipandang sebagai ukuran kemampuan belajar atau inteligensi

19

mereka akan mampu memahami dan menjalankan tugasnya dengan sangat baik, dan

implikasinya kinerja mereka akan baik. Tugas yang dihadapi oleh seorang auditor

merupakan suatu tugas yang menuntut auditor untuk memiliki analisis dan proses

berpikir rasional juga melibatkan kemampuan mental untuk menarik sebuah

simpulan. Kecerdasan intelektual merupakan suatu keharusan yang wajib dimiliki

oleh seorang auditor dalam melaksanakan tugas profesional yang dibebankan

kepadanya karena tugas tersebut merupakan suatu tugas yang menuntut daya

analisis tinggi serta proses berpikir rasional dalam pemecahan masalah yang

mungkin ditemui dalam setiap penugasan yang diterima sehingga hasilnya jika

auditor memiliki tingkat kemampuan intelektual yang tinggi maka kualitas dari hasil

audit yang dilakukan pasti lebih baik dan maksimal.

2.2.3. Hubungan antara Etika Profesi dengan Kinerja Audit

Kode etik akuntan merupakan norma perilaku yang mengatur hubungan

antara auditor dengan para klien, antara auditor dengan sejawatnya, dan antara

profesi dengan masyarakat. Kode Etik IAI dimaksudkan sebagai panduan dan aturan

bagi seluruh anggota, baik yang berpraktik sebagai auditor, bekerja di lingkungan

dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan

(Nugrahaningsih, 2005). Etika profesi berfungsi sebagai pedoman dalam

pelaksanaan tugas pemeriksaan yang dilaksanakan oleh auditor. Behn et al (1997)

dalam Widagdo et al (2002) dalam Choiriah (2013) mengembangkan atribut kinerja

auditor salah satunya adalah standar etika yang tinggi. Dalam penugasan audit,

20

berpedoman pada etika profesi, serta pengelolaan sumber daya akuntan yang

dimiliki juga perlu dilakukan untuk dapat meningkatkan efisiensi dan efektivitas

kerja auditor Nurhayati (2000) dalam Sapariyah (2011). Seiring dengan tuntutan

untuk menghadirkan suatu proses bisnis yang terkelola dengan baik, sorotan atas

kinerja akuntan terjadi dengan begitu tajamnya. Peristiwa bisnis yang melibatkan

akuntan yang tidak profesional seharusnya memberikan pelajaran untuk

mengutamakan etika dalam melaksananakan praktik profesional akuntansi.

Bagaimanapun situasi kontekstual memerlukan perhatian dalam berbagai aspek

pengembangan profesionalisme akuntan, termasuk di dalamnya melalui suatu

penelitian. Kode etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi

eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena

dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas

kinerja yang paling baik bagi masyarakat, sehingga jika semakin tinggi tingkat

ketaatan auditor terhadap kode etik profesinya, maka kinerja dan kualitas audit yang

akan dicapai akan semakin baik pula.

2.3. Tinjauan Penelitian Terdahulu

Peran penelitian sebelumnya sangat berguna bagi penulis untuk melakukan

penelitian ini lebih lanjut. Penelitian ini dibuat dengan mengacu beberapa penelian

21

Hasil dari penelitian terdahulu yang berhubungan dengan penelitian ini masih

menghasilkan penemuan yang berbeda - beda. Hal inilah yang menjadi salah satu

sebab permasalahan ini sangat menarik untuk ditinjau dan diteliti kembali.

2.3.1. Penelitian Nugroho, Suharti dan Laksana (2008)

Nugroho, Suharti, dan Laksana (2008), meneliti tentang Pengaruh

Kemampuan Intelektual, dan Kemampuan Emosional Terhadap Kinerja Auditor

Melalui Kepuasan Kerja Sebagai Variabel Intervening. Didalam penelitian tersebut

variabel yang diamati adalah kinerja auditor sebagai variabel dependen dan

kemampuan intelektual, kemampuan emosional sebagai variabel independen dan

juga kepuasan kerja sebagai variabel intervening

Berdasarkan hasil analisis dan bahasan analisis yang telah diuraikan, maka

ditarik kesimpulan sebagai berikut:

I. Variabel kemampuan intelektual dan kemampuan emosional mempunyai

pengaruh yang signifikan terhadap variabel kepuasan kerja

2. Variabel kepuasan kerja mempunyai pengaruh yang signifikan terhadap variabel

22

3. Dengan menggunakan koefisien jalur, menunjukan bahwa kemampuan intelektual

dan kemampuan emosional berpengaruh langsung ke kinerja auditor (tidak melalui

kepuasan kerja sebagai variabel intervening).

2.3.2. Penelitian Noor dan Sulistyawati (2010)

Penelitian terdahulu yang kedua ini meneliti tentang “Kecerdasan Emosional

dan Kinerja Auditor Pada Kantor Akuntan Publik”. Apakah keterampilan emosi,

nilai dan keyakinan berpengaruh secara simultan atau berpengaruh secara signifikan

terhadap kinerja auditor. Nilai dan keyakinan merupakan suatu batasan toleransi

yang berlandaskan nilai etika, belas kasihan, intuisi, radius kepercayaan, daya

pribadi dan integritas yang dimiliki oleh para auditor.

Variabel yang diamati adalah kinerja auditor sebagai variabel dependen,

keterampilan, kecakapan, nilai dan keyakinan emosi sebagai variabel independen,

Metode analisis yang digunakan dalam penelitian ini adalah regresi.

Hasil penelitian terdahulu menyatakan bahwa:

1. Keterampilan emosi, kecakapan emosi, dan nilai dan keyakinan emosi auditor

secara bersama-sama (simultan) berpengaruh signifikan terhadap kinerja auditor.

23

kecakapan emosi, dan nilai dan keyakinan emosi memiliki pengaruh yang signifikan

terhadap kinerja auditor dengan arah pengaruh positif.

2. Ketrampilan emosi, kecakapan emosi, dan nilai dan keyakinan emosi auditor

secara parsial berpengaruh signifikan terhadap kinerja auditor. Dimana hasil

pengujian model regresi mendapatkan bahwa ketrampilan emosi, kecakapan emosi,

dan nilai dan keyakinan emosi memiliki pengaruh yang signifikan terhadap kinerja

auditor dengan arah pengaruh positif.

2.3.3. Penelitian Kusuma (2011)

Penelitian terdahulu yang ketiga berjudul Pengaruh Pelaksanaan Etika

Profesi dan Kecerdasan Emosional Terhadap Pengambilan Keputusan Bagi Auditor

(Studi Empiris Pada Kantor Akuntan Publik (KAP) dan Badan Pemeriksa Keuangan

(BPK) di Semarang). Didalam penelitian tersebut variabel yang diamati adalah

pengambilan keputusan seabagai variabel dependen, lalu variabel independen terdiri

dari komponen - komponen atau dimensi - dimensi yang terdapat dalam etika

profesi dan kecerdasan emosional.

Berdasarkan hasil analisis dari penelitian tersebut adalah :

1. Etika profesi berpengaruh terhadap pengambilan keputusan yang dilakukan

24

2. Tingkat kecerdasan emosional seorang auditor berpengaruh terhadap

pengambilan keputusan pada hasil audit.

2.3.4. Penelitian Notoprasetio (2012)

Penelitian terdahulu yang keempat berjudul Pengaruh Kecerdasan

Emosional dan Kecerdasan Spiritual Auditor terhadap Kinerja Auditor pada kantor

akuntan publik di Surabaya. Variabel yang diamati adalah kinerja auditor sebagai

variabeln dependen. Kecerdasan emosional dan spiritual sebagai variabel

independen.

Berdasarkan dari hasil analisis, maka dapat disimpulkan bahwa kecerdasan

emosional (EQ) berpengaruh signifikan dan berpengaruh positif terhadap kinerja

auditor, hal ini dapat dikarenakan semakin baik kecerdasan emosional yang

dipunyai oleh seorang akuntan, maka akan berpengaruh signifikan dan dapat pula

menghasilkan suatu kinerja yang baik, begitu pula sebaliknya. Sedangkan

kecerdasan spritual (SQ) juga berpengaruh signifikan dan berpengaruh positif

terhadap kinerja auditor, berarti semakin baik kecerdasan spiritual yang dimiliki

maka akan semakin baik pula hasil yang akan diberikan begitu pula sebaliknya.

Keterbatasan didalam penelitian ini adalah :

1. Kinerja auditor pada penelitian ini hanya ditinjau dari pengaruh kecerdasan

25

kerja (kantor akuntan publik) masih banyak aspek lain yang dapat

berpengaruh terhadap kinerja yang tidak terwakili antara lain : kecerdasan

intelektual.

2. Respoden penelitian yang terbatas hanya di daerah Surabaya, dimana hasil

penelitian ini kemungkinan akan berubah jika diterapkan pada daerah lain.

Selain itu, jumlah sampel responden yang digunakan kecil tidak dapat

sepenuhnya diandalkan untuk generalisasi penelitian yang lebih luas

3. Pada penelitian ini, responden yang mengisi kuesioner sebagian besar

merupakan staf auditor yang bekerja lebih dari 1 tahun.

2.3.5. Penelitian Nugraha (2012)

Penelitian terdahulu yang keenam berjudul “Pengaruh Kompetensi,

Tekanan Waktu, Pengalaman Kerja, Etika dan Independensi Auditor Terhadap

Kualitas Audit”. Didalam penelitian ini ditarik kesimpulan bahwasannya secara

simultan variabel kompetensi, pengalaman kerja, etika dan independensi

berpengaruh positif terhadap kualitas audit namun berbeda dengan variabel tekanan

waktu yang berpengaruh negatif terhadap kualitas audit.

Implikasi yang dapat disajikan adalah memberikan bukti empiris

bahwasannya variabel - variabel tersebut berpengaruh terhadap kualitas audit, dan

juga dapat digunakan sebagai bahan masukan yang akurat terhadap auditor eksternal

26

2.3.6. Penelitian Choiriah (2013)

Penelitian terdahulu yang keenam berjudul Pengaruh Kecerdasan Emosional,

Kecerdasan Intelektual, Kecerdasan Spiritual dan Etika Profesi terhadap Kinerja

Auditor dalam Kantor Akuntan Publik (Studi empiris pada KAP di kota Padang dan

Pekanbaru). Pada penelitian tersebut variabel yang diamati adala Kinerja Auditor

sebagai variabel dependen sedangkan Kecerdasan Emosional, Kecerdasam

Intelektual, Kecerdasan Spiritual dan Etika Profesi sebagai variabel Independen.

Hasil dari yang didapat dari penelitian mengenai Pengaruh Kecerdasan

Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual dan Etika Profesi terhadap

Kinerja Auditor adalah sebagai berikut :

1. Kecerdasan Emosional berpengaruh positif signifikan terhadap kinerja

auditor

2. Kecerdasan Intelektual berpengaruh positif signifikan terhadap kinerja

auditor

3. Kecerdasan Spiritual berpengaruh positif signifikan terhadap kinerja auditor

4. Etika Profesi berpengaruh positif signifikan terhadap kinerja auditor

27

Kinerja seorang auditor adalah merupakan hasil evaluasi terhadap pekerjaan

auditor dalam pemeriksaan yang diukur berdasarkan standar audit yang berlaku.

Didalam proses kinerjanya seorang auditor dihadapkan banyak tantangan untuk

mewujudkan proses audit dan hasil audit yang transparan dan akuntabilitas. Banyak

hal yang mempengaruhi seorang auditor dapat bertindak sesuai apa yang menjadi

tanggung jawabnya dan kewajibanya. Dimulai dari kecerdasan emosional seorang

auditor yang mempengaruhi kepekaan. Disamping itu kecerdasan secara intelektual

juga mempengaruhi proses auditor didalam melakukan pemeriksaan, karena

kecerdasan intelektual berkaitan dengan bagaimana sistem kerja dari seorang

auditor dalam memecahkan masalah, dan yang terakhir etika profesi juga berkaitan

sejauh mana moral seorang auditor dalam berkomitmen untuk menciptakan proses

audit yang jujur, transparan, akuntabilitas dan dapat dipertanggung jawabpan

Kecerdasan Emosional

Kecerdasan Intelektual

28

Gambar 2.1

Kerangka Konseptual

2.5. Hipotesis Penelitian

Penelitan terdahulu oleh Noor dan Sulistyawati (2010) kinerja auditor

dipengaruhi oleh kecerdasan emosional. Banyak faktor yang terkandung

didalam kecerdasan emosional, ada keterampilan emosi, kecakapan emosi dan

yang terakhir adalah nilai dan keyakinan emosi, lalu pada penelitian

Notoprasetio (2012) juga disampaikan kinerja auditor juga dipengaruhi oleh

kecerdasan emosional sehingga dari uraian di atas dapat dirumuskan hipotesis

sebagai berikut:

H1: Kecerdasan emosional berpengaruh positif terhadap kinerja auditor.

Penelitian terdahulu oleh Nugroho, dkk (2008) kemampuan intelektual

berpengaruh terhadap kinerja auditor melalui variabel interverning kepuasan

kerja. Dari penelitian didapat sebuah kesimpulan bahwa kemampuan intelektual

berpengaruh terhadap kinerja auditor. Secara tidak langsung hal ini menunjukan

bahwa seseorang dapat memilikan kemampuan intelektual pastinya didasar

kecerdasan yang kuat. Sehingga secara tidak langsung dapat disimpulkan

kecerdasan intelektual berpengaruh terhadap kualitas audit. Lalu menurut

29

terhadap kinerja seorang auditor dalam Kantor Akuntan Publik sehingga uraian

di atas dapat dirumuskan hipotesis sebagai berikut:

H2: Kecerdasan intelektual berpengaruh positif terhadap kinerja auditor.

Hal ini didasari oleh penelitian sebelumnya oleh Kusuma (2011). Didalam

penelitan ini menjelaskan bahwa Etika Profesi mempengaruhi pengambilan

keputusan bagi auditor. Oleh sebab itu secara tidak langsung dapat dikatakan

bahwasannya etika profesi mempengaruhi kualitas audit. Karena apabila

pengambilan keputusan seorang auditor itu baik maka kualitas audit pun pasti

baik. Menurut Choiriah (2013) etika profesi berpengaruh signifikan positif

terhadap kinerja seorang auditor sehingga dapat dirumuskan hipotesis sebagai

berikut:

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dijelaskan pada

bab terdahulu, maka jenis penelitian ini dikelompokkan pada penelitian kausatif

(causative). Dimana penelitian ini bertujuan untuk melihat seberapa jauh variabel

bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh

kecerdasan emosional (X1), kecerdasan intelektual (X2), dan etika profes (X3),

terhadap kinerja auditor (Y) sebagai variable dependen.

3.2. Populasi atau Objek Penelitian dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang menarik

minat peneliti untuk diselidiki. Populasi penelitian ini adalah ±90 auditor yang ada

di KAP wilayah DIY.

Sampel adalah sebagian dari populasi yang memiliki karateristik untuk

diselidiki. Teknik sampling yang digunakan dalam penelitian ini adalah

Convenience Sampling / sampel yang dipilih dengan pertimbangan kemudahan.

Convenience Sampling merupakan teknik dalam memilih sampel, peneliti

tidak mempunyai pertimbangan lain kecuali berdasarkan kemudahan saja.

Seseorang diambil sebagai sampel karena kebetulan orang tadi ada di situ atau

kebetulan dia mengenal orang tersebut. Oleh karena itu ada beberapa penulis

menggunakan istilah accidental sampling – tidak disengaja – atau juga captive

28

sample (man-on-the-street) Jenis sampel ini sangat baik jika dimanfaatkan untuk

penelitian penjajagan, yang kemudian diikuti oleh penelitian lanjutan yang

sampelnya diambil secara acak (random).

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data subjek. Data

subjek adalah jenis data penelitian yang berupa opini, sikap, pengalaman atau

karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian

atau responden yaitu akuntan public yang ada di DIY Sumber Data yang digunakan

dalam penelitian ini adalah data primer.

Data primer yaitu data penelitian yang diperoleh langsung dari sumber data

(tidak melalui perantara). Data primer dikumpulkan secara khusus oleh peneliti

untuk menjawab pertanyaan penelitian. Data primer diperoleh dengan menggunakan

daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan

informasi dari para responden.

29

Pengumpulan data dilakukan dengan menggunakan kuesioner tertutup kepada

auditor muda, auditor senior, manajer dan partner KAP yang ada di DIY. Kuesioner

disebarkan langsung ke responden, demikian pula pengembaliannya dijemput

sendiri oleh peneliti sesuai dengan kesepakatan pengembalian yang telah disepakati

responden.

3.5. Variabel Penelitian dan Pengukuran Variabel

Menurut Sekaran (2006), variabel independen adalah variabel yang

mempengaruhi variabel dependen, baik secara positif ataupun negatif. Variabel

independen dalam penelitian ini adalah:

1. Kecerdasan emosional

2. Kecerdasan intelektual

3. Etika profesi

Sedangkan variabel dependen dalam penelitian ini adalah kinerja auditor.

3.5.1 Variabel Independen

1. Kecerdasan emosional (X1)

Kecerdasan emosional terdiri atas beberapa aspek yang terkandung, yaitu

Kesadaran diri

Pengaturan diri

30

Empati

Keterampilan sosial

Satuan pengukuran yang digunakan adalah 5 skala likert. Diukur

menggunakan instrumen yang dikembangkan oleh Goleman (2005) dalam

Dwijayanti (2009).

2. Kecerdasan intelektual (X2)

Kecerdasan intelektual terdiri atas beberapa aspek yaitu, kemampuan

memecahkan masalah, itelegensi verbal dan intelegensi praktis. Satuan

pengukuran yang digunakan adalah 5 skala likert. Diukur menggunakan

instrumen yang dikembangkan oleh Goleman (2005) dalam Dwijayanti (2009).

3. Etika profesi (X3)

Satuan pengukuran yang digunakan adalah 5 skala likert dengan

menggunakan instrumen Nugraha (2012).

3.5.2 Variabel Dependen

Kinerja auditor menjadi variabel terikat/variabel dependen (Y). Satuan

pengukuran 5 skala likert. Diukur dengan menggunakan instrumen Nugraha (2012).

31

Analisis yang digunakan dalam penelitian ini adalah analisis kuantitatif.

Analisis kuantitatif adalah suatu analisa data yang diperoleh dari daftar pertanyaan

yang sudah diolah dalam bentuk angka-angka dan pembahasannya melalui

perhitungan statistik. Tahap yang pertama adalah kuesioner diisi dan diperoleh dari

responden dilakukan dalam beberapa proses sebelum diolah dalam statistik.

Pemberian skor atau nilai dalam penelitian ini digunakan skala linkert yang

merupakan salah satu cara menentukan skor. Skor ini digolongkan dalam lima

tingkatan, yaitu :

a) Jawaban SS (Sangat Setuju) diberi nilai 5

b) Jawaban S (Setuju) diberi nilai 4

c) Jawaban R (Ragu - ragu ) diberi nilai 3

d) Jawaban TS (Tidak Setuju) diberi nilai 2

e) Jawaban STS (Sangat Tidak Setuju) diberi nilai 1

3.6.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan mampu mengungkapkan

sesuatu yang akan diukur oleh kuesioner tersebut. Untuk melihat validitas dari

masing-masing item kuesioner, digunakan Corrected Item-Total Correlation

(Ghozali, 2011) .

32

Jika r hitung < r tabel maka data dikatakan tidak valid

3.6.2 Uji Reliabilitas

Uji reliabilitas yang dimaksudkan dalam penelitian ini adalah untuk

mengetahui kekonsistenan jawaban seseorang terhadap pernyataan dari waktu ke

waktu.Suatu Instrumen dikatakan reliabel (handal) jika jawaban seseorang terhadap

pertanyaan konstan atau stabil dari waktu ke waktu. Uji reliabilitas yang

dimaksudkan dalam penelitian ini adalah untuk mengetahui kekonsistenan jawaban

seseorang terhadap pernyataan dari waktu ke waktu. Uji reliabilitas pada

penelitian ini menggunakan uji reliabilitas dengan batasan nilai minimum 0,7

Ghozali (2011). Apabila nilai Cronbach’s Alpha yang dihasilkan lebih besar dari

0,7 maka instrumen lebih reliabel untuk digunakan pada penelitian ini.

.

3.6.3 Uji Normalitas Residual

Uji normalitas residual digunakan untuk menguji apakah distribusi data

mendekati normal. Data yang baik adalah data yang pola distribusinya normal. Uji

normalitas dilakukan dengan menggunakan one sample Kolmogorov-Smirnov test

33

adalah dengan melihat asymp. sig. (2 tailed). Jika nilai asymp. sig yang dihasilkan >

0,05 maka residual berdistribusi normal (Ghozali, 2011).

.

3.6.4 Analisis Regresi Berganda

Dari data yang telah dikumpulkan, maka akan diolah dengan menggunakan

alat analisa regresi berganda (Multiple Regression) dengan menggunakan program

Statistical Product and Service Solution (SPSS) 16. Alat analisis regresi berganda

digunakan untuk melihat pengaruh beberapa variabel independen terhadap satu

variabel dependen. Model yang digunakan dalam penelitian ini adalah:

Y = a + ß1X1 + ß2X2 + ß3X3 + e

Keterangan:

Y = Kinerja Auditor

a = Konstanta

ß = Koefisien Regresi

34

X2 = Kecerdasan Emosional

X3 = Etika Profesi

e = Error Term

3.6.5 Uji Hipotesis

3.6.5.1 Uji Koefisien Determinasi (R²)

Pengujian koefisien Determinasi (R²) pada intinya adalah untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variable

dependen.

Uji reliabilitas pada penelitian ini menggunakan uji reliabilitas

dengan batasan nilai minimum 0,7 Ghozali (2011). Apabila nilai cronbach

alpha yang dihasilkan lebih besar dari 0,7 maka instrumen lebih reliabel untuk

digunakan pada penelitian ini. Koefisien determinasi (Adjusted R2) dapat dilihat

pada output Moddel Summary dari hasil analisis regresi linear berganda. Nilai

yang mendekati 1 (satu) berarti variabel–variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

35

3.6.5.2 Uji F

Uji F dilakukan untuk menguji kesesuaian atau kelayakan apakah model

yang digunakan fit atau tidak. Menurut Ghozali (2011) uji F pada dasarnya

menunjukkan model regresi fit (layak) atau tidak. Pengujian dilakukan dengan uji

dua sisi dengan derajat kepercayaan sebesar 5% (α = 0,05). Berikut adalah kriteria

yang digunakan dalam penerimaan ataupun penolakan suatu hipotesis:

1. Jika nilai signifikansi < α = 5% maka hipotesis didukung (model regresi layak)

2. Jika nilai signifikansi > α = 5% maka hipotesis tidak didukung (model regresi

tidak layak/tidak sesuai).

3.6.5.3 Uji t

Menurut Ghozali (2011) uji statistik t pada dasarnya menunjukan seberapa

jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen. Hipotesis nol (Ho) yang hendak diuji

adalah apakah suatu parameter (bi) sama dengan nol. Suatu variabel independen

bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Pengujian dilakukan dengan uji dua sisi dengan derajat kepercayaan sebesar 5%

(α = 0,05).

Berikut adalah kriteria yang digunakan dalam penerimaan ataupun

36

Jika nilai signifikansi < α = 5% maka hipotesis didukung (adanya pengaruh

yang signifikan antara variabel independen dengan variabel dependen).

Jika nilai signifikansi > α = 5% maka hipotesis tidak didukung (tidak ada

pengaruh yang signifikan antara variabel independen dengan variabel

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Pelaksanaan Penelitian

Penelitian ini menggunakan data primer yaitu melalui kuesioner yang

disebar langsung kepada responden yang bekerja sebagai auditor pada Kantor

Akuntan Publik Daerah Istimewa Yogyakarta. Penyebaran kuesioner dimulai pada

awal bulan April, 2014 dan terkumpul kurang lebih 2 bulan (±60 hari) setelah

penyebaran.

Bab ini akan menjelaskan data yang dikumpulkan dan akan dianalisis

untuk membuktikan pengaruh variabel independen (kecerdasan emosional,

kecerdasan intelektual, dan etika profesi) terhadap variabel dependen (kinerja

auditor). Data yang diperoleh dari kuesioner, kemudian dikuantitatifkan agar dapat

dianalisis secara statistik.

4.2 Gambaran Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah Kantor

Akuntan Publik (KAP), yaitu suatu badan usaha yang telah mendapatkan ijin dari

menteri keuangan atau pejabat lain yang berwenang sebagai wadah bagi akuntan

publik dalam memberikan jasanya. Sedangkan akuntan publik atau auditor

independen adalah akuntan yang telah memperoleh ijin dari menteri keuangan atau

pejabat yang berwenang untuk memberikan jasanya. Kantor Akuntan Publik dalam

pekerjaannya memberikan beberapa yang disebut dengan jasa audit.

36

Dalam struktur organisasi KAP sendiri terdiri dari rekan/partner, manajer,

auditor senior, dan auditor junior. Masing-masing jabatan tersebut memiliki tugas

dan fungsinya masing-masing.

1. Rekan/partner, bertanggung jawab secara keseluruhan atas segala

pekerjaan yang ditangani KAP.

2. Manajer, mereview program audit, mereview kertas kerja, laporan audit

dan management letter.

3. Auditor senior, bertanggung jawab terhadap pelaksanaan pemeriksaan,

serta mengarahkan dan mereview pekerjaan akuntan junior.

4. Auditor junior, pelaksana prosedur pemeriksaan secara rinci sesuai dengan

pengarahan dari akuntan senior.

Responden dalam penelitian ini pada semua jajaran dan bagian, diambil

secara acak. Penelitian ini dilakukan pada Kantor Akuntan Publik di Yogyakarta.

Dengan total keseluruhan 10 KAP. Dimana berdasarkan data dari IAI jumlah KAP

yang ada di Yogyakarta berjumlah 10 KAP. Dari keseluruhan jumlah KAP tersebut

hanya 5 KAP yang bersedia mengisi kuesioner. Dan dari 5 KAP tersebut dibagikan

37

Tabel 4.1 berikut menunjukan daftar nama KAP dan jumlah auditor yang

bersedia mengisi kuesioner:

Tabel 4.1

Nama Kantor Akuntan Publik dan Jumlah Responden

No. Nama KAP Jumlah Responden

1. KAP. Drs. Henry & Sugeng (Pusat) 6 2. KAP. Bismar, Muntalib & Yunus(CAB) 6

3. KAP. Cab. Dra. Suhartati dan rekan 12

4. KAP. Drs. Soeroso Donosapoetro 5

5. KAP. Hadori Sugiarto Adi dan rekan 8

Total 37

Sumber: Data yang diolah.

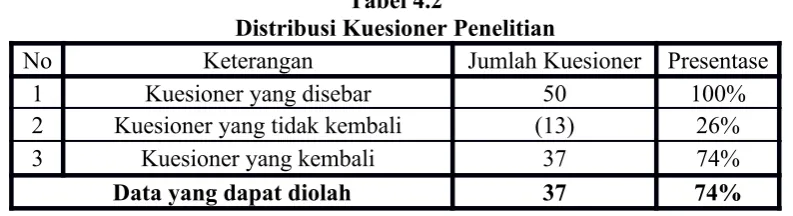

Tabel 4.2 berikut menunjukan distribusi kuesioner penelitian yang

menunjukan jumlah kuesioner yang disebar, yang berhasil terkumpul

kembali serta kuesioner yang dapat diolah.

Tabel 4.2

Distribusi Kuesioner Penelitian

No Keterangan Jumlah Kuesioner Presentase

1 Kuesioner yang disebar 50 100%

2 Kuesioner yang tidak kembali (13) 26%

3 Kuesioner yang kembali 37 74%

Data yang dapat diolah 37 74%

38

4.3 Statistik Deskriptif

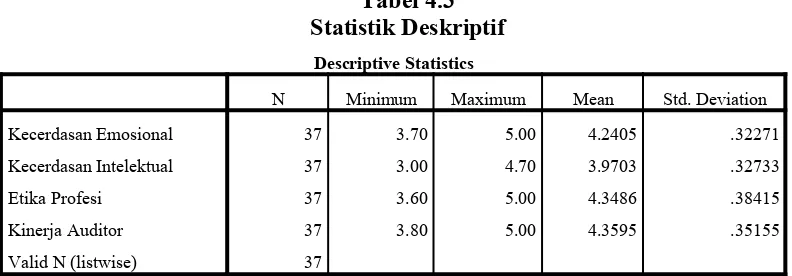

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kecerdasan Emosional 37 3.70 5.00 4.2405 .32271 Kecerdasan Intelektual 37 3.00 4.70 3.9703 .32733 Etika Profesi 37 3.60 5.00 4.3486 .38415 Kinerja Auditor 37 3.80 5.00 4.3595 .35155 Valid N (listwise) 37

Dari tabel statistik deskriptif di atas dapat dilihat bahwa:

1. Variabel Kecerdasan Emosional memiliki nilai minimum sebesar 3,70, nilai

maksimum 5,00, nilai mean 4,2405 dan nilai standar deviasi sebesar 0,32271.

2. Variabel Kecerdasan Intelektual memliki nilai minimum sebesar 3,00, nilai

maksimum 4,70, nilai mean sebesar 3,9703 dan nilai standar deviasi sebesar

0,32733.

3. Variabel Etika Profesi memiliki nilai minimum sebesar 3,60, nilai maksimum

5,00, nilai mean sebesar 4,3486. dan nilai standar deviasi sebesar 0,38415.

4. Variabel Kinerja Auditor memiliki nilai minimum sebesar 3,80, nilai

maksimum 5,00 nilai mean sebesar 4,3595 dan nilai standar deviasi sebesar

0,35155.

4.4. Hasil Uji Normalitas

Uji normalitas yang digunakan dalam penelitian ini adalah uji

statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji

39

memiliki distribusi normal sehingga dapat dipakai dalam statistik parametrik

(statistik inferensial). Hasil uji Kolmogorov-Smirnov (K-S) disajikan pada

tabel berikut:

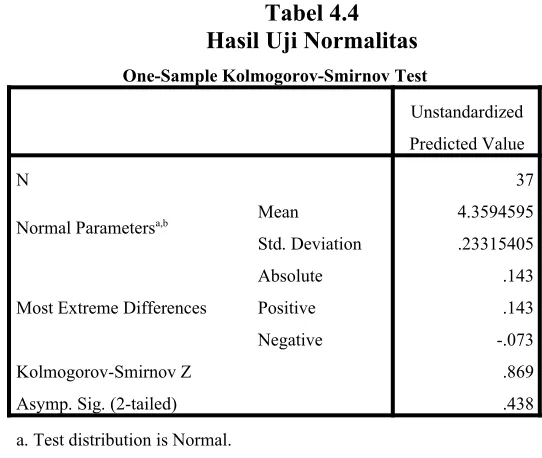

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 37

Normal Parametersa,b Mean 4.3594595 Std. Deviation .23315405

Most Extreme Differences

Absolute .143 Positive .143 Negative -.073 Kolmogorov-Smirnov Z .869 Asymp. Sig. (2-tailed) .438

a. Test distribution is Normal. b. Calculated from data.

Dari Tabel 4.4 di atas, nilai dari Kolmogorov-Smirnov Z adalah

sebesar 0,869, sedangkan nilai Asymp. Sig. (2-tailed) sebesar 0,438. Nilai

signifikansi Asymp. Sig. (2-tailed) lebih besar atau di atas 0,05 (5%) berarti

tidak terdapat perbedaan yang signifikan diantara data yang diuji dengan

data normal yang baku. Sehingga disimpulkan bahwa hasil uji normalitas

menunjukkan bahwa nilai residual berdistribusi normal dan memenuhi

asumsi normalitas.