Universitas Indonesia Fakultas Ekonomi

Program Studi MAKSI - PPAk

STATEMENT OF AUTHORSHIP

Saya yang bertandatangan di bawah ini menyatakan bahwa tugas terlampir adalah murni hasil pekerjaan saya sendiri. Tidak ada pekerjaan orang lain yang saya gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata ajaran lain, kecuali saya menyatakan dengan jelas bahwa saya menggunakannya.

Saya memahami bahwa tugas yang saya kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.

Nama Mahasiswa : Tiurma Juliani Pardede Nomor Mahasiswa :

1406659865

Kelas : AKP 14-2P

Mata Ajar : Akuntansi Pemerintahan

Judul Tugas : Siklus Anggaran Pemerintah Daerah

Hari, Tanggal : Kamis, 28 Mei 2015

Nama Pengajar : M. Yusuf John S. ST. Ak., M.H.

MAKALAH

AKUNTANSI PEMERINTAHAN

SIKLUS ANGGARAN PEMERINTAH DAERAH

Nama Mahasiswa

: Tiurma Juliani Pardede

Nomor Mahasiswa

: 1406659865

Kelas

: AKP 14-2P

FAKULTAS EKONOMI DAN BISNIS

PROGRAM MAGISTER AKUNTANSI

DAFTAR ISI

BAB I PENDAHULUAN 4

1.1. Latar Belakang 4

1.2. Ruang Lingkup 4

1.3. Tujuan dan Manfaat 4

BAB II LANDASAN TEORI 5

II.1 Definisi APBD 5

II.2 Siklus Anggaran Daerah 5

II.3 Dasar Hukum 13

II.4 Keterkaitan Siklus Anggaran Antar Periode 19

BAB III SIKLUS ANGGARAN DI PEMERINTAH DAERAH 20

III.1 Perkembangan Pergantian Periode Tahun Anggaran di Indonesia dan kaitannya dengan siklus APBD 20

III.2 Perkembangan Sistem Perencanaan Pembangunan Nasional di Indonesia 20

III.3 Siklus Anggaran di Era Pasca Kemerdekaan Menurut UU ICW 21

III.4 Siklus Anggaran di Era Orde Lama 21

III.5 Siklus Anggaran di Era Orde Baru 21

III.6 Siklus Anggaran di Era Reformasi – sekarang 21

444 BAB IV KESIMPULAN 39

DAFTAR PUSTAKA 40

3.1 Gambaran Populasi Tahun 2003 s.d 2013 4

3.2 Gross Domestic Product 5

3.3 Gross Domestic Product Growth 6

3.4 Gross Domestic Product Per Capita 8

3.5 Inflation Rate 9

BAB I PENDAHULUAN

1.1. Latar Belakang

Menurut Mardiasmo (2005:61), “Anggaran Pendapatan dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan. Proses penyusunan APBD sebelum otonomi daerah berbeda dengan setelah era otonomi daerah. Penyusunan APBD sebelum otonomi daerah tidak melibatkan masyarakat secara langsung terhadap program atau kegiatan yang akan dilaksanakan sehingga aspirasi masyarakat kurang mendapat perhatian.

Penyusunan APBD lebih memerhatikan petunjuk- petunjuk dari pusat yang lebih bersifat sektoral. Setelah era otonomi daerah, penyusunan APBD lebih mengutamakan nuansa masyarakat yang benar-benar dibutuhkan dalam rangka memecahkan masalah yang diidentifikasi bersama dengan potensi lokal yang dimiliki. Pada dasarnya siklus anggaran daerah (APBD) terdiri dari tahap perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, dan pemeriksaan. Penulis berusaha mengupas mengenai siklus anggaran daerah dari pasal-pasal dalam peraturan perundang-undangan yang terkait untuk meningkatkan pemahaman mengenai perkembangan siklus anggaran di Pemerintah Daerah. .

1.2. Ruang Lingkup

Dalam makalah ini, penulis hanya akan menjelaskan perkembangan siklus anggaran yang terjadi di Pemerintah Daerah, mulai dari tahap yaitu perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, dan pemeriksaan. Dalam makalah ini akan dibahas perbandingan siklus anggaran di Pemerintah Daerah sesuai dengan perkembangan peraturan-peraturan yang terkait.

1.3. Tujuan dan Manfaat

BAB II

LANDASAN TEORI

II.1 Definisi APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah. Tahun Anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan 31 Desember.

Dengan kata lain, APBD adalah undang-undang yang merupakan kesepakatan antara Pemerintah dan DPRD. Pasal 23 Undang-Undang Dasar 1945 menyebutkan Anggaran Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 1 menyatakan bahwa APBD adalah rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah. Secara fisik, APBD ini berwujud dokumen yang berisi Undang-Undang tentang APBD.

Peraturan Menteri Dalam Negeri No. 13 tahun 2006 dan perubahannya menyatakan bahwa APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

II.2 Siklus Anggaran Daerah

Siklus anggaran daerah adalah masa atau jangka waktu mulai anggaran daerah disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang. Menurut Harjono Sumosudirdjo, tahap-tahap siklus anggaran Indonesia yaitu penyusunan anggaran oleh Pemerintah, pengolahan anggaran di DPR yang berakhir dengan pengesahan anggaran dengan undang-undang, pelaksanaan anggaran oleh Pemerintah, pengawasan-pengawasan atas pelaksanaan anggaran, serta pengesahan perhitungan anggaran dengan undang-undang. Namun penulis mengelompokkan siklus anggaran daerah terdiri dari lima tahap yaitu perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, dan pemeriksaan.

1. Perencanaan

APBD; serta penyampaian Perda tentang APBD dan Perkada tentang penjabaran APBD kepada Mendagri/Gubernur.

Kurun waktu RPJP Daerah sesuai dengan kurun waktu RPJP Nasional. Sedangkan periodisasi RPJM Daerah tidak dapat mengikuti periodisasi RPJM Nasional dikarenakan pemilihan Kepala Daerah tidak dilaksanakan secara bersamaan waktunya sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005. Di samping itu, Kepala Daerah paling lambat 3 (tiga) bulan setelah dilantik menetapkan RPJM Daerah sebagaimana diatur dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Pemerintah Daerah mempunyai jadual penyusunan anggaran yang disusun oleh Bappeda dengan tetap berpedoman pada Permendagri tersebut. Namun dalam pelaksanaannya pemerintah daerah sering kali mundur dari jadual yang telah diatur oleh peraturan perundang-undangan. Hal ini sering kali disebabkan oleh pembahasan perubahan APBD Tahun berjalan yaitu APBD tahun sebelumnya sehingga melebihi waktu yang telah diatur dalam Permendagri No. 13 tahun 2006 dan perubahannya. Penyebabnya adalah karena setiap SKPD mengajukan perubahan kegiatan yang melebihi anggaran daerah yang tersedia, selain itu adanya ketidaksesuaian antara program dan kegiatan perubahan yang tidak sesuai dengan pos anggaran yang ada, apakah masuk di SiLPA, Dana Otonomi Khusus, Dana Perimbangan, dll.

2. Pelaksanaan APBD

Tahap pelaksanaan APBD meliputi kepala SKPD menyusun rancangan DPA-SKPD; Kepala SKPD menyerahkan rancangan DPA-SKPD kepada PPKD; Tim anggaran pemerintah daerah (TAPD) melakukan verifikasi rancangan DPA-SKPD dengan kepala SKPD; serta bila dalam 30 hari kerja Mendagri/Gubernur tidak mengesahkan Raperkada tentang penjabaran APBD, kepala daerah menetapkan menjadi Perkada.

Dalam hal terjadi Pergeseran antar rincian obyek belanja & antar obyek belanja dilakukan dengan cara mengubah perkada tentang penjabaran APBD sebagai dasar pelaksanaan, untuk selanjutnya dianggarkan dalam raperda tentang perubahan APBD. Pergeseran anggaran antar unit organisasi, antar kegiatan, dan antar jenis belanja dapat dilakukan dengan cara merubah Perda tentang APBD.

Dalam keadaan darurat, Pemda dapat melakukan pengeluaran yang belum tersedia anggarannya, yang selanjutnya diusulkan dalam rancangan perubahan APBD. Bila keadaan darurat setelah ditetapkannya perubahan APBD, Pemda dapat melakukan pengeluaran yang belum tersedia anggarannya, dan pengeluaran tersebut disampaikan dalam LRA. Pendanaan Keadaan Luar Biasa, RKA-SKPD dan DPPA-SKPD digunakan sebagai dasar penyusunan Raperda tentang perubahan ke-2 APBD.

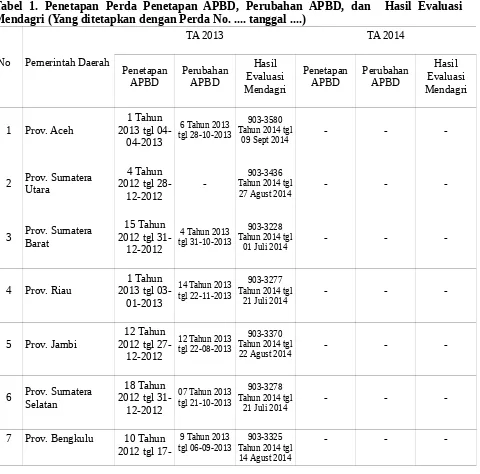

Tabel 1. Penetapan Perda Penetapan APBD, Perubahan APBD, dan Hasil Evaluasi Mendagri (Yang ditetapkan dengan Perda No. .... tanggal ....)

No Pemerintah Daerah

TA 2013 TA 2014

Penetapan

2 Prov. Sumatera Utara

4 Tahun 2012 tgl

28-12-2012

- Tahun 2014 tgl903-3436

27 Agust 2014 - -

-3 Prov. Sumatera Barat

15 Tahun

6 Prov. Sumatera Selatan

18 Tahun

17-12-2012

9 Prov. Kepulauan Bangka Belitung

8 Tahun

10 Prov. Kepulauan Riau

11 Prov. DKI Jakarta 2013 tgl 25-1 Tahun 02-2013

- Tahun 2014 tgl903-3512

03 Sept 2014 - -

-12 Prov. Jawa Barat

19 Tahun

13 Prov. Jawa Tengah

09 Tahun

14 Prov. D.I. Yogyakarta

10 Tahun

15 Prov. Jawa Timur

13 Tahun

17 Prov. Bali 2012 tgl 28-11 Tahun 12-2012

18 Prov. Nusa Tenggara Barat

9 Tahun

19 Prov. Nusa 10 Tahun 05 Tahun 2013 903-3319

-Tenggara Timur 2012 tgl

28-12-2012 tgl 17-10-2013

11 Agust 2014

20 Prov. Kalimantan Barat

21 Prov. Kalimantan Tengah

22 Prov. Kalimantan Selatan

17 Tahun

23 Prov. Kalimantan Timur

24 Prov. Kalimantan

Utara -

-903-3258 Tahun 2014 tgl

08 Juli 2014 - -

-25 Prov. Sulawesi Utara

5 Tahun 2012 tgl

28-12-2012

- Tahun 2014 tgl903-3582

09 Sept 2014 - -

-26 Prov. Sulawesi Tengah

12 Tahun

27 Prov. Sulawesi Selatan

10 Tahun 2012 tgl

31-12-2012

09 Tahun 2013

tgl 06-11-2013 Tahun 2014 tgl903-3345

21 Sept 2014

-7 Tahun 2014

tgl 23-09-2014

-28 Prov. Sulawesi Tenggara

30 Prov. Sulawesi Barat

9 tahun 2012 tgl 31

-12- 2012

- Tahun 2014 tgl903-3320

11 Agust 2014 - -

-2012 tgl 22-12-2012

Tahun 2014 tgl 02 Sept 2014

32 Prov. Maluku Utara

1 Tahun 2013 tgl

03-01-2013

- Tahun 2014 tgl903-3748

26 Sept 2014 - -

-33 Prov. Papua

1 Tahun 2013 tgl

07-1-2013

10 Tahun 2013 tgl 27-09-2013

903-3570 Tahun 2014 tgl

08 Sept 2014 - -

-34 Prov. Papua Barat

1 Tahun 2013 tgl

11-1-2013

3 Tahun 2013 tgl 11-11-2013

903-3671 Tahun 2014 tgl

16 Sept 2014 - -

-3. Penatausahaan

Dalam tahap penatausahaan APBD, Bendahara penerimaan/pengeluaran pada SKPD wajib mempertanggungjawabkan secara fungsional kepada PPKD. Bendahara penerimaan/pengeluaran pembantu wajib menyampaikan laporan pertanggungjawaban penerimaan kepada bendahara penerimaan/pengeluaran. Kepala SKPD menyampaikan laporan akhir realisasi pelaksanaan kegiatan fisik dan non-fisik dan keuangan kepada PPKD. PPKD menyusun laporan keuangan pemerintah daerah dengan cara menggabungkan laporan-laporan keuangan SKPD.

4. Pertanggungjawaban

Dalam tahap pertanggungjawaban APBD, LRA dan prognosis untuk 6 bulan berikutnya, disiapkan oleh PPK-SKPD dan disampaikan kepada pejabat pengguna anggaran untuk ditetapkan. Lalu Pejabat pengguna anggaran menyampaikan laporan realisasi semester pertama APBD SKPD serta prognosis untuk 6 bulan berikutnya kepada PPKD. PPKD menyusun LRA semester I APBD dengan cara menggabungkan seluruh LRA semester I APBD SKPD dan disampaikan kepada Sekda. Sekda menyampaikan LRA semester I APBD dan prognosis untuk 6 bulan berikutnya kepada kepala daerah untuk ditetapkan. LRA semester I APBD dan prognosis untuk 6 bulan berikutnya disampaikan kepada DPRD. Lalu dilakukan persetujuan bersama terhadap raperda tentang pertanggungjawaban pelaksanaan APBD oleh DPRD. Steleah itu dilakukan evaluasi Raperda dan Raperkada tersebut. Hasil evaluasi disampaikan oleh Mendagri/Gubernur kepada Gubernur/Bupati. Gubernur/Bupati bersama DPRD wajib melakukan penyempurnaan. Diakhiri dengan penetapan Raperda dan Raperkada tersebut.

5. Pemeriksaan

Laporan yang diberikan atas pelaksanaan anggaran diperiksa (diaudit) oleh pemeriksa eksternal yaitu Badan Pemeriksa Keuangan.

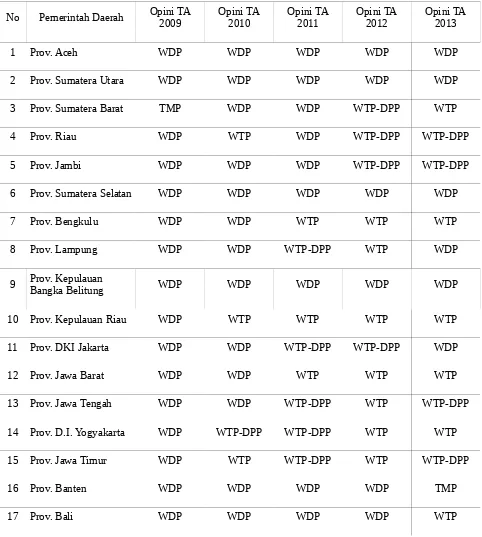

atas 1 LKPD Tahun 2012, BPK memberikan opini TMP. Hasil pemeriksaan keuangan atas LKPD disajikan dalam 3 bagian, yaitu : opini, hasil pemeriksaan SPI, dan hasil pemeriksaan kepatuhan terhadap ketentuan peraturan perundang-undangan.

Tabel 2. DAFTAR OPINI BPK ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH TAHUN 2009 S.D TAHUN 2013

sumber : www.bpk.go.id

No Pemerintah Daerah Opini TA2009 Opini TA2010 Opini TA2011 Opini TA2012 Opini TA2013

1 Prov. Aceh WDP WDP WDP WDP WDP

2 Prov. Sumatera Utara WDP WDP WDP WDP WDP

3 Prov. Sumatera Barat TMP WDP WDP WTP-DPP WTP

4 Prov. Riau WDP WTP WDP WTP-DPP WTP-DPP

5 Prov. Jambi WDP WDP WDP WTP-DPP WTP-DPP

6 Prov. Sumatera Selatan WDP WDP WDP WDP WDP

7 Prov. Bengkulu WDP WDP WTP WTP WTP

8 Prov. Lampung WDP WDP WTP-DPP WTP WDP

9 Prov. Kepulauan

Bangka Belitung WDP WDP WDP WDP WDP

10 Prov. Kepulauan Riau WDP WTP WTP WTP WTP

11 Prov. DKI Jakarta WDP WDP WTP-DPP WTP-DPP WDP

12 Prov. Jawa Barat WDP WDP WTP WTP WTP

13 Prov. Jawa Tengah WDP WDP WTP-DPP WTP WTP-DPP

14 Prov. D.I. Yogyakarta WDP WTP-DPP WTP-DPP WTP WTP

15 Prov. Jawa Timur WDP WTP WTP-DPP WTP WTP-DPP

16 Prov. Banten WDP WDP WDP WDP TMP

18 Prov. Nusa Tenggara

Barat WDP TMP WTP WTP WTP

19 Prov. Nusa Tenggara Timur WDP WDP WDP WDP WDP

20 Prov. Kalimantan

Barat WDP WDP WDP WTP-DPP ?

21 Prov. Kalimantan

Tengah TW WDP WDP TMP WDP

22 Prov. Kalimantan Selatan WDP WDP WDP WDP WTP

23 Prov. Kalimantan

Timur TW WDP WDP WTP WDP

24 Prov. Kalimantan

Utara - - - - ?

25 Prov. Sulawesi Utara WTP WTP WDP WTP-DPP WDP

26 Prov. Sulawesi Tengah TMP WDP WDP WTP-DPP WDP

27 Prov. Sulawesi Selatan WDP WTP WTP WTP WTP

28 Prov. Sulawesi Tenggara TMP WDP WDP WDP WTP

29 Prov. Gorontalo WDP WDP WDP WDP WTP

30 Prov. Sulawesi Barat WDP WDP WDP WDP WDP

31 Prov. Maluku TMP TMPTMP TMP TMP WDP

32 Prov. Maluku Utara TW TMP TMP TMP TMP

33 Prov. Papua WDP TMP TMP TMP WDP

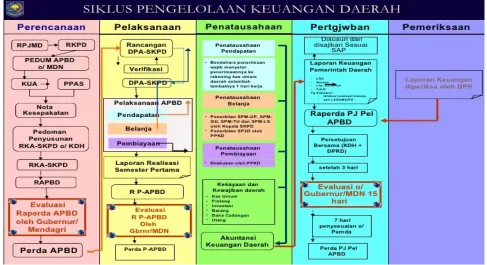

Gambar 1. Siklus Pengelolaan Keuangan Daerah

II.3 Dasar Hukum

Dasar hukum pengelolaan keuangan daerah antara lain :

1. Staatblad Tahun 1925 No. 448 (UU Perbendaharaan Indonesia) pengaturan tentang cara pengurusan dan pertanggungjawaban keuangan RI

2. UU No. 22 tahun 1948 tentang Penetapan aturan-aturan pokok mengenai pemerintahan sendiri di daerah-daerah yang berhak mengatur dan mengurus rumah tangganya sendiri 3. UU No. 1 tahun 1957 tentang Pokok-pokok Pemerintahan Daerah

4. UU No. 18 tahun 1965 tentang Pokok-pokok Pemerintahan di Daerah

5. UU No. 9 tahun 1968 tentang Perubahan Pasal 7 Indische Comptabiliteitswet. (STBL. 1925 No. 448) sebagaimana telah diubah dengan UU No. 3 DRT. 1954 (Lembaran Negara Tahun 1954 No. 6)

6. UU No. 5 tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah

7. PP No. 5 tahun 1975 tentang Pengurusan, Pertanggungjawaban, dan Pengawasan Keuangan Daerah

8. UU No. 22 tahun 1999 tentang Pemerintahan Daerah

9. UU No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

10. PP No. 105 tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah 11. Keputusan Menteri Dalam Negeri No. 29 tahun 2002 tentang Pedoman pengurusan,

pertanggungjawaban dan pengawasan keuangan daerah serta tata cara penyusunan APBD, pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan APBD

12. UU No 17 tahun 2003 tentang Keuangan Negara 13. UU No. 1 tahun 2004 tentang Perbendaharaan Negara

14. UU No. 15 Tahun 2004 tentang Pemeriksaan pengelolaan dan tanggung jawab keuangan negara

16. UU No. 32 tahun 2004 tentang Pemerintahan Daerah

17. Surat Edaran Mendagri No. 050/2020/ SJ/2005 tentang Petunjuk Penyusunan Dokumen RPJP Daerah dan RPJM Daerah

18. PP No. 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah 19. PP No. 58 tahun 2005 tentang pengelolaan keuangan daerah

20. Permendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah 21. UU No. 15 tahun 2006 tentang Badan Pemeriksaan Keuangan

22. Permendagri No. 59 tahun 2007 tentang Perubahan atas Pemendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

23. Permendagri No. 54 tahun 2010 tentang Pelaksanaan PP No. 8 tahun 2008 tentang tahapan, tata cara penyusunan, pengendalian, dan evaluasi pelaksanaan rencana pembangunan daerah

24. Permendagri No. 21 tahun 2011 tentang Perubahan kedua atas Pemendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

25. Permendagri No. 26 tahun 2006 tentang pedoman penyusunan APBD TA 2007 26. Permendagri No. 30 tahun 2007 tentang pedoman penyusunan APBD TA 2008 27. Permendagri No. 32 tahun 2008 tentang pedoman penyusunan APBD TA 2009 28. Permendagri No. 25 tahun 2009 tentang pedoman penyusunan APBD TA 2010 29. Permendagri No. 37 tahun 2010 tentang pedoman penyusunan APBD TA 2011 30. Permendagri No. 22 tahun 2011 tentang pedoman penyusunan APBD TA 2012 31. Permendagri No. 37 tahun 2012 tentang pedoman penyusunan APBD TA 2013 32. Permendagri No. 27 tahun 2013 tentang pedoman penyusunan APBD TA 2014 33. Permendagri No. 37 tahun 2014 tentang pedoman penyusunan APBD TA 2015 Berikut adalah pasal-pasal yang berhubungan dengan siklus anggaran daerah :

TAHAP PERENCANAAN

1. Tahun dinas anggaran berlaku dari tanggal 1 April sampai dengan tanggal 31 Maret tahun berikutnya (Staatblad Tahun 1925 No. 448 pasal 7; UU No. 9 tahun 1968 Pasal 1-2;). 2. Tahun anggaran Daerah adalah sama dengan tahun anggaran negara (UU No. 5 tahun 1974

pasal 64 ayat 1; PP No. 5 tahun 1975 Pasal 11; PP No. 105 tahun 2000 pasal 6).

3. Tahun Anggaran meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember (UU No 17 tahun 2003 pasal 4; UU No. 1 tahun 2004 pasal 11; UU No. 32 tahun 2004 Pasal 179; PP No. 58 tahun 2005 pasal 19; Permendagri No. 13 tahun 2006 pasal 21).

4. Dengan Peraturan Daerah, tiap tahun, selambat-lambatnya 3 (tiga) bulan setelah ditetapkan Anggaran Pendapatan dan Belanja APBN untuk tahun anggaran tertentu, ditetapkan APBD (PP No. 5 tahun 1975 Pasal 8; UU No. 5 tahun 1974 Pasal 64 ayat 2).

5. Dengan Peraturan Daerah, tiap tahun, selambat-lambatnya 6 (enam) bulan setelah ditetapkan APBN untuk tahun anggaran tertentu, ditetapkan perhitungan atas APBD tahun anggaran sebelumnya (UU No. 5 tahun 1974 Pasal 64 ayat 3; PP No. 5 tahun 1975 Pasal 35 ayat 1).

6. Perhitungan APBD ditetapkan dengan Peraturan Daerah selambat-lambatnya tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan (UU No. 22 tahun 1999 pasal 86:3; UU No. 25 tahun 1999 pasal 20:3).

No. 22 tahun 1999 pasal 86:1;UU No. 25 tahun 1999 pasal 20:1; Keputusan Menteri Dalam Negeri No. 29 tahun 2002 pasal 23).

8. Pemerintah Daerah menyampaikan kebijakan umum APBD dan rancangan PPAS tahun anggaran berikutnya sejalan dengan Rencana Kerja Pemerintah Daerah, sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan (UU No 17 tahun 2003 pasal 18:1; PP No. 58 tahun 2005 pasal 34:3; Permendagri No. 13 tahun 2006 pasal 86:1; Permendagri No. 59 tahun 2007 pasal 87:1; Permendagri No. 21 tahun 2011 pasal 87:2).

9. Pemerintah Daerah mengajukan Rancangan Peraturan Daerah tentang APBD, disertai penjelasan dan dokumen-dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober tahun sebelumnya (UU No 17 tahun 2003 pasal 20:1; PP No. 58 tahun 2005 Pasal 43; Permendagri No. 13 tahun 2006 pasal 104:1; Permendagri No. 59 tahun 2007 pasal 104:1).

10. Pengambilan keputusan oleh DPRD mengenai Rancangan Peraturan Daerah tentang APBD dilakukan selambat-lambatnya satu bulan sebelum tahun anggaran yang bersangkutan dilaksanakan (UU No 17 tahun 2003 pasal 20:4).

11. Penyusunan RKPD diselesaikan selambat-lambatnya akhir bulan Mei tahun anggaran sebelumnya (PP No. 58 tahun 2005 pasal 33:2; Permendagri No. 13 tahun 2006 pasal 82:2; Permendagri No. 54 tahun 2010 pasal 128:2).

12. Pembahasan prioritas dan plafon anggaran sementara dilakukan paling lambat minggu kedua bulan Juli tahun anggaran sebelumnya (PP No. 58 tahun 2005 pasal 35:2).

13. Berdasarkan KUA yang telah disepakati, pemerintah daerah menyusun rancangan PPAS. Kepala daerah menyampaikan rancangan PPAS yang telah disusun kepada DPRD untuk dibahas paling lambat minggu kedua bulan Juli tahun anggaran berjalan oleh TAPD bersama panitia anggaran DPRD (Permendagri No. 13 tahun 2006pasal 87:1, 3).

14. Rancangan peraturan daerah provinsi tentang APBD yang telah disetujui bersama DPRD dan rancangan peraturan gubernur tentang penjabaran APBD sebelum ditetapkan oleh gubernur paling lambat 3 (tiga) hari kerja disampaikan kepada Menteri Dalam Negeri untuk dievaluasi (PP No. 58 tahun 2005 pasal 47:1; Permendagri No. 13 tahun 2006 pasal 110:1; Permendagri No. 59 tahun 2007 pasal 110:1; UU No. 32 tahun 2004 pasal 185:1).

15. Apabila Menteri Dalam Negeri/Gubernur menyatakan hasil evaluasi rancangan peraturan daerah tentang APBD dan rancangan peraturan gubernur/bupati/walikota tentang penjabaran APBD bertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, gubernur/bupati/walikota bersama DPRD melakukan penyempurnaan selambat-lambatnya 7 (tujuh) hari terhitung sejak diterimanya hasil evaluasi (UU No. 32 tahun 2004 pasal 185:4 dan pasal 186:4; PP No. 58 tahun 2005 pasal 47:5 & pasal 48:5; Permendagri No. 13 tahun 2006 pasal 110:7; pasal 111:7; Permendagri No. 59 tahun 2007 pasal 110:7).

16. Rancangan peraturan daerah kabupaten/kota tentang APBD yang telah disetujui bersama DPRD dan rancangan peraturan bupati/walikota tentang penjabaran APBD sebelum ditetapkan oleh bupati/walikota paling lambat 3 (tiga) hari kerja disampaikan kepada gubernur untuk dievaluasi (UU No. 32 tahun 2004 pasal 186:1; PP No. 58 tahun 2005 pasal 48:1; Permendagri No. 13 tahun 2006 pasal 111:1).

pasal 186:2; PP No. 58 tahun 2005 pasal 48:2; Permendagri No. 13 tahun 2006 pasal 110:5; Permendagri No. 59 tahun 2007 pasal 110:3).

18. Hasil evaluasi Raperda Provinsi tentang APBD disampaikan oleh Menteri Dalam Negeri/gubernur kepada Gubernur/bupati/walikota selambat-lambatnya 15 (lima belas) hari terhitung sejak diterimanya rancangan dimaksud (UU No. 32 tahun 2004 pasal 185:2 dan pasal 186:2; PP No. 58 tahun 2005 pasal 48:2; Permendagri No. 13 tahun 2006 pasal 110:5; Permendagri No. 59 tahun 2007 pasal 110:3).

19. Keputusan pimpinan DPRD (sebagai dasar penetapan peraturan daerah tentang APBD) disampaikan kepada Menteri Dalam Negeri untuk APBD provinsi dan kepada gubernur untuk APBD kabupaten/kota, paling lambat 3 (tiga) hari kerja setelah keputusan tersebut ditetapkan (PP No. 58 tahun 2005 pasal 52:5; Permendagri No. 13 tahun 2006 pasal 114:3 dan 6).

20. Penetapan rancangan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD sebagaimana dimaksud pada ayat (1) dilakukan selambat-lambatnya tanggal 31 Desember tahun anggaran sebelumnya (PP No. 58 tahun 2005 pasal 53:2; Permendagri No. 13 tahun 2006 pasal 116:2; Permendagri No. 59 tahun 2007 pasal 116:2).

21. Kepala daerah menyampaikan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD kepada Menteri Dalam Negeri bagi provinsi dan gubernur bagi kabupaten/kota selambat-lambatnya 7 (tujuh) hari kerja setelah ditetapkan (PP No. 58 tahun 2005 pasal 53:3; Permendagri No. 13 tahun 2006 pasal 116:4; Permendagri No. 59 tahun 2007 pasal 116:4).

22. PPKD paling lambat 3 (tiga) hari kerja setelah Perda APBD ditetapkan, memberitahukan kepada semua kepala SKPD agar menyusun dan menyampaikan rancangan DPA-SKPD (PP No. 58 tahun 2005 pasal 55:1; Permendagri No. 13 tahun 2006 pasal 123:1).

23. Kepala SKPD menyerahkan rancangan DPA-SKPD yang telah disusunnya kepada PPKD paling lambat 6 (enam) hari kerja setelah pemberitahuan disampaikan (PP No. 58 tahun 2005 pasal 55:3; Permendagri No. 13 tahun 2006 pasal 123:3).

24. Rancangan KUA yang telah disusun, disampaikan oleh sekretaris daerah selaku koordinator pengelola keuangan daerah kepada kepala daerah, paling lambat pada awal bulan Juni (Permendagri No. 13 tahun 2006 pasal 83:1, pasal 85:1-2; Permendagri No. 59 tahun 2007 pasal 84:2).

25. TAPD menyiapkan rancangan surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD sebagai acuan kepala SKPD dalam menyusun RKA-SKPD yang diterbitkan paling lambat awal bulan Agustus tahun anggaran berjalan (Permendagri No. 13 tahun 2006 pasal 88:1, 89:3; Permendagri No. 59 tahun 2007 pasal 89:3).

TAHAP PELAKSANAAN

1. Perubahan APBD ditetapkan dengan Peraturan Daerah selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran (UU No. 22 tahun 1999 pasal 86:2; UU No. 25 tahun 1999 pasal 20:2; PP No. 105 tahun 2000 pasal 23:2; Keputusan Menteri Dalam Negeri No. 29 tahun 2002 pasal 28:4).

2. Pengambilan keputusan mengenai rancangan Perda tentang perubahan APBD dilakukan oleh DPRD paling lambat 3 (tiga) bulan sebelum tahun anggaran yang bersangkutan berakhir (UU No. 32 tahun 2004 Pasal 183:3; Permendagri No. 13 tahun 2006 pasal 172:5).

rnengambil keputusan bersama dengan kepala daerah terhadap rancangan Perda tentang APBD (UU No. 32 tahun 2004 pasal 187:3).

4. Persetujuan DPRD terhadap rancangan peraturan daerah, selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran (PP No. 58 tahun 2005 Pasal 83:2).

5. Persetujuan DPRD terhadap rancangan peraturan daerah, selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran (PP No. 58 tahun 2005 Pasal 83:2).

6. Persetujuan DPRD terhadap rancangan peraturan daerah, selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran (PP No. 58 tahun 2005 Pasal 83:2).

7. Paling lama 7 (tujuh) hari kerja setelah pembatalan sebagaimana dimaksud dalam Pasal 173 ayat (4) dan Pasal 174 ayat (4), kepala daerah harus memberhentikan pelaksanaan peraturan daerah dan selanjutnya DPRD bersama kepala daerah mencabut peraturan daerah dimaksud (Permendagri No. 13 tahun 2006 pasal 175:1).

TAHAP PENATAUSAHAAN

1. Bendahara penerimaan dilarang menyimpan uang, cek, atau surat berharga yang dalam penguasaannya lebih dari 1 (satu) hari kerja dan/atau atas nama pribadi pada bank atau giro pos (Staatblad Tahun 1925 No. 448 pasal 90:3).

2. Bendahara penerimaan pada SKPD wajib menyampaikan laporan pertanggungjawaban penerimaan kepada PPKD paling lambat tanggal 10 bulan berikutnya (Staatblad Tahun 1925 No. 448 pasal 91:2).

3. PPTK mengajukan SPP-LS melalui pejabat penatausahaan keuangan pada SKPD kepada pengguna anggaran/kuasa pengguna anggaran paling lambat 3 (tiga) hari kerja setelah diterimanya tagihan dari pihak ketiga (Staatblad Tahun 1925 No. 448 pasal 92:2).

4. Penerbitan SP2D oleh Kuasa BUD sebagaimana dimaksud pada ayat (1), paling lama 2 (dua) hari kerja sejak SPM diterima (Staatblad Tahun 1925 No. 448 pasal 94:2).

TAHAP PERTANGGUNGJAWABAN

1. Perhitungan anggaran yang ditetapkan oleh Kepala Daerah bersama-sama DPRD lengkap dengan lampiran-lampirannya dikirimkan kepada pejabat yang berwenang selambat-lambatnya 1 (satu) bulan setelah selesai ditetapkan PP No. 5 tahun 1975 Pasal 37.

2. Kepala Daerah wajib menyampaikan laporan atas penyelen-garaan Pemerintahan Daerah kepada Presiden melalui Menteri Dalam Negeri dengan tembusan kepada Gubernur bagi Kepala Daerah Kabupaten dan Kepala Daerah Kota, sekurang-kurangnya sekali dalam satu tahun, atau jika dipandang perlu oleh Kepala Daerah atau apabila diminta oleh Presiden (UU No. 22 tahun 1999 pasal 44:3).

3. Kepala Daerah wajib menyampaikan pertanggungjawaban kepada DPRD pada setiap akhir tahun anggaran (UU No. 22 tahun 1999 pasal 45:1).

4. Pemerintah Daerah menyampaikan laporan triwulanan pelaksanaan APBD kepada DPRD paling lama 1 (satu) bulan setelah berakhirnya triwulan yang bersangkutan (PP No. 105 tahun 2000 pasal 37:1-2).

5. Peraturan Daerah tentang APBD, Perubahan APBD, dan Perhitungan APBD Propinsi disampaikan kepada Menteri Dalam Negeri dan Otonomi Daerah paling lambat 15 (lima belas) hari setelah ditetapkan (PP No. 105 tahun 2000 pasal 41:1).

7. Gubernur/Bupati/Walikota menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir (UU No 17 tahun 2003 pasal 31:1; UU No. 32 tahun 2004 pasal 184:1; PP No. 58 tahun 2005 pasal 101).

8. Laporan Realisasi Semester Pertama APBD dan prognosis untuk 6 (enam) bulan berikutnya disampaikan kepada DPRD (dan Menteri Dalam Negeri) selambat-lambatnya pada akhir Juli tahun anggaran yang bersangkutan, untuk dibahas bersama antara DPRD dan Pemerintah Daerah (UU No 17 tahun 2003 pasal 27:2; UU No 17 tahun 2003 pasal 28:2; PP No. 58 tahun 2005 pasal 80:1-2; Permendagri No. 21 tahun 2011 pasal 293:1). 9. Laporan keuangan disampaikan kepada kepala daerah melalui PPKD selambat-lambatnya

2 (dua) bulan setelah tahun anggaran berakhir (UU No. 1 tahun 2004 pasal 56:2 b; PP No. 58 tahun 2005 pasal 99:3).

10. Laporan Keuangan pelaksanaan APBD disampaikan gubernur/bupati/walikota kepada Badan Pemeriksa Keuangan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir (UU No. 1 tahun 2004 pasal 56:3; PP No. 58 tahun 2005 pasal 102:1).

TAHAP PEMERIKSAAN

1. Dalam rangka pengawasan keuangan daerah Propinsi, Peraturan Daerah tentang APBD, Perubahan APBD dan perhitungan APBD serta keputusan Kepala Daerah tentang Penjabaran APBD, Perubahan APBD dan perhitungan beserta lampirannya disampaikan kepada Presiden melalui Menteri Dalam Negeri paling lambat 15 (lima belas) hari setelah ditetapkan (Kepmendagri No. 29 tahun 2002 pasal 100:1).

2. Dalam rangka pengawasan keuangan Daerah Kabupaten/Kota, Peraturan Daerah. dan atan Keputusan Bupati/Walikota tentang APBD, Perubahan APBD dan Perhitungan APBD beserta lampirannya disampaikan kepada Gubernur selaku Wakil Pemerintah paling lambat 15 (lima belas) hari setelah ditetapkan (Kepmendagri No. 29 tahun 2002 pasal 101:1). 3. Laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah disampaikan oleh

BPK kepada DPRD selambat-lambatnya 2 (dua) bulan setelah menerima laporan keuangan dari pemerintah daerah (UU No. 15 tahun 2004 pasal 17:2; PP No. 58 tahun 2005 pasal 102:3).

4. Ikhtisar hasil pemeriksaan semester disampaikan kepada lembaga perwakilan selambat-lambatnya 3 (tiga) bulan sesudah berakhirnya semester yang bersangkutan (UU No. 15 tahun 2004 pasal 18:1).

5. Ikhtisar hasil pemeriksaan sebagaimana dimaksud pada ayat (1), disampaikan pula kepada Presiden/gubernur/bupati/walikota selambat-lambatnya 3 (tiga) bulan sesudah berakhirnya semester yang bersangkutan (UU No. 15 tahun 2004 pasal 18:2).

6. Jawaban atau penjelasan sebagaimana dimaksud pada ayat (2) disampaikan kepada BPK selambat-lambatnya 60 (enam puluh) hari setelah laporan hasil pemeriksaan diterima (UU No. 15 tahun 2004 pasal 20:3).

II.4 Keterkaitan Siklus Anggaran Antar Periode

BAB III

SIKLUS ANGGARAN DI PEMERINTAH DAERAH

III.1 Perkembangan Pergantian Periode Tahun Anggaran di Indonesia dan kaitannya dengan siklus APBD

a. Berdasarkan Staatblad Tahun 1925 No. 448 pasal 7; UU No. 9 tahun 1968 Pasal 1-2; dan PP No. 36 tahun 1972 pasal 11, tahun dinas anggaran dimulai sejak tanggal 1 April sampai dengan tanggal 31 Maret tahun berikutnya. Jadi sepertinya hal ini berlaku sampai dengan berakhirnya tahun anggaran 1972. Lamanya satu siklus anggaran pusat saat itu yaitu 60 bulan.

b. Berdasarkan UU No 17 tahun 2003 pasal 4; UU No. 1 tahun 2004 pasal 11; UU No. 32 tahun 2004 Pasal 179; PP No. 58 tahun 2005 pasal 19; dan Permendagri No. 13 tahun 2006 pasal 21, tahun anggaran APBD meliputi masa 1 (satu) tahun mulai tanggal 1 Januari sampai dengan tanggal 31 Desember. Ketentuan ini berlaku setelah periode tahun anggaran 1972.

c. Berdasarkan UU No. 2 Tahun 2000, terjadi perubahan periode tahun anggaran di tahun 2000, sehingga APBN Tahun 2000 berlaku selama 9 (sembilan) bulan yaitu sejak bulan April sampai dengan Desember 2000. Berdasarkan UU No. 5 tahun 1974 pasal 64 ayat 1; PP No. 5 tahun 1975 Pasal 11; dan PP No. 105 tahun 2000 pasal 6, Tahun anggaran Daerah adalah sama dengan tahun anggaran negara. Dengan demikian APBD tahun 2000 juga berlaku sejak bulan April sampai dengan Desember 2000.

d. Tahun 2001 s.d. sekarang tahun anggaran yaitu dimulai tanggal 1 Januari sampai dengan 31 Desember. Penulis menyimpulkan lama satu siklus APBD kurang lebih ada tiga tahun atau 30 bulan (UU No. 17 tahun 2003, Permendagri No. 13 tahun 2006 dan perubahannya, dan UU No. 15 tahun 2004).

III.2 Perkembangan Sistem Perencanaan Pembangunan Nasional di Indonesia

1. Tahun 1947 dimulai suatu perencanaan beberapa sektor ekonomi dan diberi nama Plan Produksi Tiga Tahun RI untuk tahun 1948-1950, yang ditujukan terhadap bidang-bidang pertanian, peternakan, perindustrian dan kehutanan. Dan juga beberapa program lainnya seperti :

a. Pembentukan Planning Board (Badan Perancang Ekonomi) 19 Januari 1947. Badan ini dibentuk atas usul dari Menteri Kemakmuran AK. Gani yang bertugas membuat rencana pembangunan ekonomi untuk jangka waktu 2 sampai 3 tahun yang akhirnya disepakati Rencana Pembangunan Sepuluh Tahun.

b. Rekonstruksi dan Rasionalisasi Angkatan Perang (Rera) 1948. Program ini bertujuan untuk mengurangi beban negara dalam bidang ekonomi, selain meningkatkan efisiensi. Rasionalisasi meliputi penyempurnaan administrasi negara, angkatan perang, dan aparat ekonomi.

2. Tahun 1952 dimulai usaha-usaha perencanaan yang lebih bersifat menyeluruh, biarpun intinya adalah tetap sektor publik.

3. Tahun 1956-1960 telah berhasil disusun suatu Rencana Pembangunan Lima Tahun. Masa kerja kabinet pada masa liberal yang sangat singkat dan program yang silih berganti menimbulkan ketidakstabilan politik dan ekonomi.

4. Tahun 1961-1969 berhasil disusun Rencana Pembangunan Nasional Semesta Berencana Dalam rapat pleno kelima tanggal 3 Desember 1960.

5. Tahun 1961-1969 berhasil disusun Rencana Pembangunan Nasional Semesta Berencana Delapan Tahun 1961-1969.

6. Rencana Pembangunan Lima Tahun (REPELITA) mulai April tahun 1969 (Repelita I) sampai tahun 1999 (Repelita VI).

7. Tahapan selanjutnya setelah Pelita yaitu Undang-undang No. 25 Tahun 2000 tentang Program Pembangunan Nasional (Propenas) Tahun 2000-2004.

8. Pada era reformasi berlaku Undang-Undang No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional merupakan landasan hukum pelaksanaan perencanaan pembangunan nasional di Indonesia.

III.3 Siklus Anggaran di Era Pasca Kemerdekaan Menurut UU ICW

Berdasarkan Staatblad Tahun 1925 No. 448 (UU Perbendaharaan Indonesia) pengaturan tentang cara pengurusan dan pertanggungjawaban keuangan RI, dapat disimpulkan bahwa lamanya satu siklus APBN yaitu 60 bulan (lima tahun). Penulis tidak dapat memastikan apakah lama siklus ini sama dengan siklus anggaran daerah saat itu.

III.4 Siklus Anggaran di Era Orde Lama

Mengenai lamanya satu siklus APBD di era Orde Lama, tidak dapat diketahui karena keterbatasan informasi.

III.5 Siklus Anggaran Orde Baru

Mengenai lamanya satu siklus APBD di era Orde Baru, tidak dapat diketahui karena keterbatasan informasi. Informasi mengenai siklus APBD secara jelas diketahui setelah zaman otonomi daerah.

III.6 Siklus Anggaran Era Reformasi – Sekarang

Lamanya siklus APBD di era reformasi s.d. sekarang yaitu 30 bulan. Berdasarkan UU No. 54 tahun 2010, tahapan kegiatan dalam siklus APBD adalah sebagai berikut:

1. RPJPD disusun oleh Bappeda dengan tahapan sebagai berikut (pasal 21:2) : a. persiapan penyusunan RPJPD;

b. penyusunan rancangan awal RPJPD; c. pelaksanaan musrenbang RPJPD; d. perumusan rancangan akhir RPJPD; dan e. penetapan RPJPD.

2. RPJMD disusun dengan tahapan sebagai berikut (pasal 52:2) : a. persiapan penyusunan RPJMD;

d. pelaksanaan musrenbang RPJMD; e. perumusan rancangan akhir RPJMD; dan f. penetapan Peraturan Daerah tentang RPJMD

3. Renstra SKPD disusun dengan tahapan sebagai berikut (pasal 89:2) : a. persiapan penyusunan Renstra SKPD;

b. penyusunan rancangan Renstra SKPD;

c. penyusunan rancangan akhir Renstra SKPD; dan d. penetapan Renstra SKPD

4. RKPD disusun dengan tahapan sebagai berikut (pasal 101:2) : a. persiapan penyusunan RKPD;

b. penyusunan rancangan awal RKPD; c. penyusunan rancangan RKPD; d. pelaksanaan musrenbang RKPD; e. perumusan rancangan akhir RKPD; dan f. penetapan RKPD.

5. Renja SKPD disusun dengan tahapan sebagai berikut (pasal 137:2) : a. persiapan penyusunan RenjaSKPD;

b. penyusunan rancangan Renja SKPD; c. pelaksanaan forum SKPD; dan d. penetapan Renja SKPD.

6. Perubahan RPJPD dan RPJMD hanya dapat dilakukan apabila (pasal 282:1) :

a. hasil pengendalian dan evaluasi menunjukkan bahwa proses perumusan, tidak sesuai dengan tahapan dan tatacara penyusunan rencana pembangunan daerah yang diatur dalam Peraturan Menteri ini;

b. hasil pengendalian dan evaluasi menunjukkan bahwa substansi yang dirumuskan, tidak sesuai dengan Peraturan Menteri ini;

c. terjadi perubahan yang mendasar; dan/atau d. merugikan kepentingan nasional.

7. Perubahan RKPD dalam hal tidak sesuai dengan Perkembangan keadaan dalam tahun berjalan, seperti (pasal 285:1-2) :

a. perkembangan yang tidak sesuai dengan asumsi kerangka ekonomi daerah dan kerangka pendanaan, prioritas dan sasaran pembangunan, rencana program dan kegiatan prioritas daerah;

b. keadaan yang menyebabkan saldo anggaran lebih tahun anggaran sebelumnya harus digunakan untuk tahun berjalan; dan/atau

c. keadaan darurat dan keadaan luar biasa sebagaimana ditetapkan dalam peraturan perundang-undangan

Agenda kerja penyusunan RKPD menurut lampiran A.XXII Permendagri No. 13 tahun 2006 NO URAIAN WAKTU KET PIHAK YANG TERLIBAT DOKUMEN YANGDIHASILKAN

1 Penyusunan RKPD Akhir bulan Mei Kepala daerah, TAPD, kepala SKPD, sekretaris daerah, panitia anggaran DPRD, Mendagri

penjabaran APBD, nota keuangan APBD, Ranc. Perda tentang APBD, Rekapitulasi belanja daerah, RaPerKaDa tentang penjabaran APBD, dsb

2 Penyampaian

Rancangan KUA kepada Kepala Daerah

Awal bulan Juni 1 bulan Kepala daerah, TAPD, kepala

SKPD, sekretaris daerah Rancangan KUA

3 Penyampaian

Rancangan KUA dari Kepala Daerah kepada DPRD

Pertengahan bulan

Juni 3 minggu Kepala daerah, TAPD, kepalaSKPD, sekretaris daerah, panitia anggaran DPRD,

4 KUA disepakati antara Kepala Daerah dengan DPRD

Minggu pertama

bulan Juni Kepala daerah, TAPD, kepalaSKPD, sekretaris daerah, panitia anggaran DPRD,

KUA, Nota

kesepakatan KUA antara Pemda dengan DPRD

5 Penyusunan Rancangan PPAS

1 minggu Kepala daerah, TAPD, kepala SKPD, sekretaris daerah

3 minggu Kepala daerah, TAPD, kepala SKPD, sekretaris daerah

7 PPAS disepakati antara Kepala Daerah dengan DPRD

Akhir bulan Juli Kepala daerah, TAPD, kepala SKPD, sekretaris daerah, panitia anggaran DPRD,

PPAS, Nota

kesepakatan PPAS antara Pemda dengan DPRD

8 Penetapan Pedoman Penyusunan RKA-SKPD oleh Kepala Daerah

Awal bulan

Agustus 1 minggu Kepala daerah, TAPD, kepalaSKPD, sekretaris daerah Pedoman PenyusunanRKA-SKPD oleh Kepala Daerah

9 Penyampaian Raperda APBD kepada DPRD

Minggu pertama bulan Oktober

2 bulan Kepala daerah, TAPD, kepala SKPD, sekretaris daerah, panitia anggaran DPRD

10 Pengambilan

Keputusan bersama DPRD dan Kepala Daerah terhadap RAPBD

Paling lama 1 (satu) bulan sebelum tahun anggaran yang bersangkutan (awal bulan Desember)

Kepala daerah, TAPD, kepala SKPD, sekretaris daerah, panitia anggaran DPRD

11 Penetapan hasil

evaluasi 15 (lima belas) harikeja (pertengahan bulan Desember)

Kepala daerah, TAPD, kepala

SKPD, sekretaris daerah Hasil Evaluasi Raperdatentang APBD, RaPerKaDa tentang penjabaran APBD

Akhir Desember

(31 Desember) Kepala daerah, TAPD, kepalaSKPD, sekretaris daerah

13 Penyempurnaan sesuai

hasil evaluasi 7 hari kerja Akhirbulan Desember

Kepala daerah, TAPD, kepala SKPD, sekretaris daerah

14 Pembatalan berasarkan

hasil evaluasi 7 harikerja setelah

Kepala daerah, TAPD, kepala SKPD, sekretaris daerah

15 Penghentian dan pencabutan

pelaksanaan Perda tentang APBD bersama DPRD

7 hari kerja Awal bulan Januari

Kepala daerah, TAPD, kepala SKPD, sekretaris daerah, pimpinan DPRD

16 Penetapan keputusan pimpinan DPRD tentang

penyempurnaan Perda

APBD dan

penyampaian hasil penyempurnaan berdasarkan hasil evaluasi

3 hari kerja setelah keputusan

ditetapkan

Kepala daerah, TAPD, kepala SKPD, sekretaris daerah,

Akhir Desember

(31 Desember) Kepala daerah, TAPD, kepalaSKPD, sekretaris daerah, pimpinan DPRD

Perda APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD

18 Penyampaian Perda APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD kepada Menteri Dalam

Negeri/Gubernur

Agenda kerja pelaksanaan APBD menurut lampiran B.V Permendagri No. 13 tahun 2006

NO URAIAN WAKTU KETERANGAN PIHAK YANG TERLIBAT DOKUMEN YANGDIHASILKAN

A PELAKSANAAN APBD

1 Pemberitahuan menyusun DPA SKPD

3 hari setelah Perda APBD ditetapkan

PPKD, TAPD, kepala SKPD, satuan kerja pengawasan daerah, BPK, DPRD

DPA SKPD, anggaran

kas Pemda

Prov/kab/kota, DPAL SKPD, surat penagihan piutang daerah

2 Penyerahan

Rancangan DPA SKPD dan Rancangan anggaran kas dari SKPD kepada PPKD

6 hari kerja

3 Verifikasi dan pengesahan rancangan DPA SKPD dan rancangan anggaran kas

15 hari kerja setelah ditetapkan Perda APBD

Minggu ke-2 bulan Januari

4 Penyampaian DPA SKPD dan anggaran kas yang telah disahkan ke SKPD

7 hari kerja Minggu ke-3 bulan Januari

B DPAL SKPD PPKD, TAPD, kepala SKPD,

DPRD DPA SKPD, DPALSKPD, surat penagihan piutang daerah (SPPD), register SPPD

1 Kepala SKPD menyampaikan laporan akhir realisasi pelaksanaan kegiatan fisik dan non fisik maupun keuangan kepada PPKD untuk pengesahan menjadi DPAL SKPD tahun anggaran berikutnya

Agenda kerja perubahan APBD menurut lampiran C.XI Permendagri No. 13 tahun 2006

NO URAIAN WAKTU KET PIHAK YANG TERLIBAT DOKUMEN YANGDIHASILKAN

1 Penyampaian

rancangan perubahan KUA dan PPAS kepada DPRD

Minggu pertama bulan Agustus

Kepala Daerah, Pimpinan DPRD, Sekretaris Daerah

Rancangan kebijakan umum perubahan APBD, rancangan PPAS perubahan tentang KUA dan PPA perubahan APBD, DPPA SKPD,

3 Pedoman penyusunan

RKA SKPD

Pedoman penyusunan RKA SKPD perubahan

September Kepala Daerah, PimpinanDPRD, Sekretaris Daerah Raperdaperubahan APBD,tentang rekapitulasi perubahan belanja daerah, LK & CaLK Pemprov/ kab/kota, daftar kegiatan TA sebelumnya yang belum diselesaikan, daftar pinjaman daerah, Raperkada tentang penjabaran perubahan APBD, nota keuangan perubahan APBD

5 Persetujuan DPRD terhadap Raperda perubahan APBD

3 bulan sebelum tahun anggaran berakhir

Akhir bulan September

Kepala Daerah, Pimpinan

DPRD, Sekretaris Daerah Persetujuan bersamaRaperda tentang perubahan APBD

6 Penyampaian kepada Mendagri/Gubernur untuk dievaluasi

3 hari kerja Kepala Daerah, Pimpinan DPRD, Sekretaris Daerah, Mendagri

7 Keputusan Mendagri

tentang hasil evaluasi 15 hari kerja Pertengahan bulan Oktober

Mendagri Keputusan Mendagri tentang hasil evaluasi

8 Pengesahan Perda yang telah dievaluasi dan dianggap sesuai

Pertengahan bulan Oktober

Kepala Daerah, Pimpinan DPRD

dengan ketentuan

9 Penyempurnaan Perda sesuai hasil evaluasi apabila dianggap bertentangan dengan kepentingan umum dan peraturan yang lebih tinggi

7 hari kerja Minggu ke-3 bulan Oktober

Kepala Daerah, Pimpinan

DPRD Perda yang telahdisempurnakan

10 Pembatalan Perda perubahan APBD apabila tidak dilakukan

penyempurnaan

7 hari kerja setelah pemberitahuan DPRD, Sekretaris Daerah

11 Pencabutan Raperda

perubahan APBD 7 hari kerja Minggupertama bulan November

Kepala Daerah, Pimpinan DPRD, Sekretaris Daerah

12 Pemberitahuan untuk penyampaian

rancangan perubahan DPA SKPD

3 hari kerja setelah RAPBD disahkan

Minggu ke-3 bulan Oktober

Kepala Daerah, Pimpinan DPRD, Sekretaris Daerah

Penatausahaan APBD menurut lampiran D Permendagri No. 13 tahun 2006

NO URAIAN PIHAK YANGTERLIBAT DOKUMEN YANGDIHASILKAN LAPORAN YANGDIHASILKAN

1 Penatausahaan per rincian objek penerimaan, buku rekapitulasi penerimaan harian, buku kas penerimaan harian pembantu, BA pemeriksaan kas bendahara/pembantu, anggaran kas, DPA SKPD, surat ketetapan retribusi, surat tanda setoran, bukti penerimaan lainnya yang sah, nota kredit, register penerimaan kas

Laporan Pertanggung-jawaban penerimaan administratif dan fungsional

2 Penatausahaan

Pengeluaran Bendaharapengeluaran, pejabat pelaksana teknis kegiatan (PPTK), PPK

Buku simpanan/bank, buku pajak, buku panjar, buku rekapitulasi pengeluaran per rincian objek, register SPP UP/GU/TU/LS Bendahara Pengeluaran, register

SKPD, PA/KPA, PPKD, pembantu bendahara

pengeluaran, bendahara pengeluaran pembantu, Kuasa BUD

SPP UP/GU/TU/LS PPK SKPD, BA pemeriksaan kas bendahara/pembantu, anggaran kas, DPA SKPD, surat penyediaan dana/SPD, register SPD, SPP

3 Penatausahaan

pencairan dana SPM, surat penolakan penerbitanSPM, register SPM, register surat penolakan penerbitan SPM, surat penolakan SP2D, register SP2D, register surat penolakan penerbitan

SP2D, laporan

pertanggungjawaban pengeluaran, register pengesahan LPJ, surat penolakan LPJ, register penolakan LPJ, register penutupan kas bendahara pengeluaran, register penutupan kas bendahara penerimaan pembantu/bendahara pengeluaran pembantu,

Laporan pertanggungjawaban bendahara pengeluaran SPJ administratif dan fungsional

Agenda kerja pertanggungjawaban pelaksanaan APBD menurut lampiran E.XXIX Permendagri No. 13 tahun 2006

NO URAIAN WAKTU KET PIHAK YANGTERLIBAT DOKUMEN YANGDIHASILKAN

1 Penyusunan LRA Kepala SKPD, PPKD,

Laporan keuangan : LRA, neraca, CaLK SKPD

2 Penyampaian LRA semester I dari pengguna anggaran ke PPKD

7 hari kerja setelah

semester 1 Kepala SKPD, PPKD Laporan keuangan SKPD

3 Penyampaian hasil konsolidasi LRA semester I oleh PPKD ke Sekda selaku Laporan arus kas, CaLK

4 Penyampaian LRA semester I dari Sekda ke KDH

Minggu ke-3 bulan

Juli Sekda, KDH LaporanPemerintah daerah keuangan

5 Penyampaian LRA

ke DPRD Pemerintah daerah

6 Penyampaian laporan keuangan SKPD kepada Kepala Daerah melalui PPKD

2 bulan setelah tahun anggaran berakhir

Bulan

Februari PPKD, Kepala SKPD LaporanPemerintah daerah keuangan

7 Konsolidasi laporan keuangan SKPD oleh PPKD

3 bulan setelah tahun anggaran berakhir

Bulan Maret

PPKD, Kepala SKPD Laporan keuangan Pemerintah daerah

8 Penyampaian laporan keuangan daerah ke BPK

3 bulan setelah tahun anggaran berakhir

Akhir

Maret BPK, PPKD Laporan keuangan Pemerintahdaerah yang telah diaudit BPK

9 Pemeriksaan laporan

keuangan oleh BPK 2 bulan setelahdisampaikan BulanMei BPK Laporan keuangan Pemerintahdaerah yang telah diaudit BPK tahun anggaran berakhir

Akhir bulan Juni

BPK, KDH, DPRD Raperda pertanggungjawaban pelaksanaan APBD dan Raperkada penjabaran pertanggungjawaban

pelaksanaan APBD

11 Persetujuan DPRD terhadap Raperda pertanggungjawaban

Mendagri, Pimpinan

DPRD, Kepala Daerah, Hasil evaluasi Mendagri atasRaperda dan Raperkada, pernyataan tanggung jawab Kepala Daerah, Perda pertanggungjawaban

pelaksanaan APBD, Perkada penjabaran

pertanggungjawaban pelaksanaan APBD

Agenda Kerja Penyusunan RPJPD Provinsi menurut Lampiran ii Permendagri No. 54 tahun 2010

NO URAIAN WAKTU KET PIHAK YANGTERLIBAT DOKUMEN YANGDIBUTUHKAN/ DIHASILKAN

A PERSIAPAN PENYUSUNAN RPJPD

Januari tahun 20x0 Sekretaris Daerah, Kepala Bappeda, Pejabat Pengelola Keuangan Daerah, Sekretaris Bappeda, Kepala SKPD sesuai dengan kebutuhan

Analisis isu strategis, visi misi daerah, arah kebijakan pembangunan jangka panjang, kaidah pelaksanaan

penyusunan RPJPD

2 Orientasi mengenai

RPJPD Januari tahun 20x0

3 Penyusunan Agenda

Kerja Januari tahun 20x0 Hasil : Agenda Kerja

4 Pengumpulan data dan

Informasi Januari-Februaritahun 20x0 2 bulan Peraturanterkait, kebijakan nasionalperundangan yang terkait, RPJPN, RTRWN, RPJMN dan RPJPD provinsi, Hasil evaluasi RPJPD periode lalu, Data

s.d.a Hasil : Surat Edaran KDH

D Penyusunan Rancangan RPJPD

Bulan Juli tahun 20x0

s.d.a Hasil : Rancangan RPJPD

E MUSRENBANG kepala instansi vertikal di provinsi, , akademisi, LSM/ormas, tokoh masyarakat,

keterwakilan perempuan dan kelompok masyarakat rentan termajinalkan, unsur pengusaha/ investor, serta pejabat K/L tingkat pusat

Hasil : Rancangan BA kesepakatan hasil musrenbang, Daftar hadir peserta, Rekapitulasi Hasil Pembahasan Kelompok Musrenbang RPJPD terhadap visi dan misi daerah, Rekapitulasi Hasil Pembahasan Sidang-Sidang Kelompok Musrenbang RPJPD terhadap Sasaran Pokok dan Arah Kebijakan Pembangunan Jangka Panjang Daerah, Rekapitulasi hasil pembahasan sidang-sidang kelompok musrenbang RPJPD terhadap tahapan dan prioritas jangka panjang daerah, Kesepakatan hasil sidang kelompok musrenbang RPJPD

1 Penyiapan Data dan

2 Pelaksanaan

Musrenbang RPJPD Bulan Septembertahun 20x0

3 Perumusan hasil

Musrenbang RPJPD Bulan Septembertahun 20x0

F PENYUSUNAN RANCANGAN AKHIR RPJPD

s.d.a Hasil : Rancangan akhir RPJPD

1 Perumusan rancangan akhir RPJPD

Bulan Oktober-November tahun 20x0

2 Pembahasan rancangan akhir RPJPD dengan SKPD dan Kepala Daerah

Bulan Desember tahun 20x0

3 Penyampaian

rancangan akhir RPJPD untuk persetujuan Kepala Daerah

Bulan Januari tahun 20x1

4 Konsultasi rancangan

akhir RPJPD Bulan Februaritahun 20x1

5 Penyempurnaan rancangan akhir RPJPD berdasarkan hasil konsultasi

Bulan Maret-Agustus tahun 20x1

Hasil : BA kesepakatan hasil musrenbang RPJPD, surat Mendagri / Gubernur perihal hasil konsultasi rancangan akhir RPJPD

G PENETAPAN PERDA

RPJPD Kepalapimpinan dan anggotaDaerah, DPRD provinsi

Hasil : Perda RPJPD

1 Penyampaian

rancangan perda tentang RPJPD kepada DPRD

Bulan Oktober

2 Pembahasan rancangan perda tentang RPJPD bersama DPRD

Bulan November tahun 20x1

3 Persetujuan bersama perda tentang RPJPD oleh DPRD dan Kepala Daerah

Bulan Desember tahun 20x1

H Penyampaian Perda tentang RPJPD provinsi oleh Gubernur kepada Menteri Dalam Negeri/perda tetang RPJPD kabupaten/kota oleh Bupati/ Walikota kepada gubernur dengan tembusan ke Menteri Dalam Negeri

Bulan Desember

tahun 20x1 palinglama 7

Hasil : Perda RPJPD

Agenda Kerja Penyusunan RPJMD menurut Lampiran iii Permendagri No. 54 tahun 2010

NO URAIAN WAKTU KET PIHAK YANG

TERLIBAT Pengelola Keuangan Daerah, Sekretaris Bappeda, Kepala SKPD sesuai dengan kebutuhan

Peraturan & kebijakan terkait, data dan informasi pembangunan daerah 5 tahun terakhir, RTRW, RPJMN, RPJMD, APBD dan realisasi APBD, LHP BPK, dsb

Hasil : RPJMD

1 Pembentukan tim, Orientasi, dan Penyusunan agenda kerja RPJMD

Minggu 1-4 Bulan I

2 Pengumpulan data dan

Informasi Minggu 2 bulan I

B PENYUSUNAN RANCANGAN AWAL RPJMD

s.d.a Rancangan awal RPJMD

1 Pengajuan kebijakan umum dan program pembangunan jangka menengah & indikasi program prioritas

disertai kebutuhan pendanaan

2 Pembahasan dan

kesepakatan Minggu 3-4 bulanIII

C PENYIAPAN SURAT

EDARAN KDH Minggu 1 bulan IV s.d.a Surat Edaran KDH

D PENYUSUNAN RANCANGAN RPJMD

s.d.a Rancangan renstra SKPD

1 Penyampaian

rancangan renstra SKPD

Minggu 2 bulan IV

2 Verifikasi rancangan

renstra SKPD Minggu 2 bulan IV

E MUSRENBANG

RPJMD s.d.a Hasil Musrenbang RPJMD

1 Penyiapan data dan

kegiatan Minggu 3 bulan IV

2 Pelaksanaan

musrenbang RPJMD Minggu 3 bulan IV

3 Perumusan hasil

musrenbang RPJMD Minggu 3 bulan IV

F PENYUSUNAN RANCANGAN AKHIR RPJMD

s.d.a Rancangan akhir RPJMD berdasarkan hasil konsultasi

1 Perumusan rancangan

akhir RPJMD Minggu 4 bulan IV

2 Pembahasan

rancangan akhir RPJMD dengan SKPD dan Kepala daerah

Minggu 4 bulan IV

3 Penyampaian

rancangan akhir RPJMD untuk persetujuan Kepala daerah

4 Konsultasi rancangan

akhir RPJMD Minggu 2 bulan V

5 Penyempurnaan rancangan akhir RPJMD berdasarkan hasil konsultasi

Minggu 3 bulan V

G PENETAPAN PERDA

RPJMD SekretarisKepala Bappeda, PejabatDaerah, Pengelola Keuangan Daerah, Sekretaris Bappeda, Kepala SKPD, DPRD

Perda tentang RPJMD

1 Penyampaian

rancangan perda tentang RPJMD kepada DPRD

Minggu 4 bulan V

2 Pembahasan

rancangan perda tentang RPJMD bersama DPRD

Minggu 1-2 bulan VI

3 Persetujuan bersama perda tentang RPJMD oleh DPRD dan Kepala daerah

Minggu 4 bulan VI

H Penyampaian

peraturan daerah tentang RPJMD provinsi kepada menteri dan peraturan daerah tentang RPJMD kabupaten/kota kepada Gubernur

Minggu 4 bulan VI Mendagri, Kepala Daerah

Perda tentang RPJMD provinsi/kab/kota

Agenda kerja penyusunan dokumen Renstra SKPD menurut Lampiran iv Permendagri No. 54 tahun 2010

NO URAIAN WAKTU ANGANKETER PIHAK YANGTERLIBAT

DOKUMEN YANG DIBUTUHKAN/

DIHASILKAN

A PERSIAPAN PENYUSUNAN RENSTRA SKPD

Minggu 1 bulan

I-minggu 1 bulan II Kepala SKPD, KasubagTU/pejabat lainnya, kelompok kerja tim disesuaikan dengan kebutuhan, Tenaga ahli

dokumen KLHS, dsb

Hasil : Renstra SKPD

B ORIENTASI DAN AGENDA KERJA RENSTRA SKPD

Minggu 1 bulan

I-minggu 1 bulan IV s.d.a Agenda kerja Renstra SKPD

C PENYUSUNAN RANCANGAN RENSTRA SKPD

s.d.a Rancangan Renstra SKPD, nota dinas pengantar kepala SKPD perihal penyampaian Ranc. Renstra

1 Penyampaian

rancangan Renstra SKPD

Minggu 2 bulan IV

2 Verifikasi rancangan Renstra SKPD

Minggu 2 bulan IV

D MUSRENBANG RPJMD

Minggu 3 bulan IV s.d.a

Agenda Kerja Penyusunan RKPD, Renja SKPD dan APBD Provinsi menurut Lampiran v Permendagri No. 54 tahun 2010

NO URAIAN WAKTU KET PIHAK YANGTERLIBAT DOKUMEN YANGDIBUTUHKAN/ DIHASILKAN

A Penyusunan RKPD dan Renja-SKPD (s/d Rancangan Akhir)

Sekretaris Daerah, Kepala Bappeda, Pejabat Pengelola Keuangan Daerah, Sekretaris Bappeda, Kepala SKPD sesuai dengan kebutuhan, Camat, Lurah, masyarakat

Rancangan RKPD dan Renja-SKPD

1 Pembentukan tim penyusun

RKPD/Renja SKPD Provinsi

Minggu 1-2 bulan

Januari tahun 20x0 2minggu

2 Penyusunan rancangan awal RKPD dan rancangan Renja-SKPD Provinsi

Minggu 3 bulan Januari-Minggu 4 bulan Februari tahun 20x0

desa/kelurahan Januari tahun 20x0 minggu

4 Musrenbang

Kecamatan Minggu 2-3 bulanFebruari tahun 20x0

2 minggu

5 Forum SKPD kab/kota Minggu 4 bulan Februari tahun 20x0

6 Musrenbang RKPD kab/kota

Minggu 1-2 bulan Maret tahun 20x0

2 minggu

7 Pelaksanaan Forum

SKPD provinsi Minggu 3-4 bulanMaret 20x0 2minggu

8 Penyusunan rancangan

RKPD provinsi Minggu 1-2 bulanApril 20x0 2minggu

9 Pelaksanaan

Musrenbang RKPD provinsi

Minggu 3 bulan April 20x0

10 Perumusan Rancangan

Akhir RKPD provinsi Minggu 4 bulanApril-Minggu 2 bulan Mei 20x0

3 minggu

B Penetapan RKPD dan Renja SKPD

Sekretaris Daerah, Kepala Bappeda, Pejabat Pengelola Keuangan Daerah, Sekretaris Bappeda, Kepala SKPD, Gubernur

Perkada tentang Renja SKPD Prov

1 Penetapan perkada

RKPD provinsi Minggu 3 bulanMei tahun 20x0

2 Penetapan

Renja-SKPD provinsi Minggu 4 bulanMei tahun 20x0

C Penyusunan KUA dan

PPAS Tim penyusun KUA danPPAS, Kepala Daerah, DPRD

KUA dan PPAS, Nota Kesepakatan KUA dan PPAS

1 Penyusunan

Rancangan KUA dan PPAS

2 Penyampaian

Rancangan KUA dan PPAS kepada KDH

Minggu 4 bulan Juni tahun 20x0

3 Penyampaian

Rancangan KUA dan PPAS kepada DPRD

Minggu 2 bulan Juli tahun 20x0

4 Pembahasan KUA dan

PPAS Minggu 2-3 bulanJuli tahun 20x0

5 Nota Kesepakatan

KUA dan PPAS Minggu 4 bulanJuli 20x0

D Penyusunan RAPBD Tim penyusun KUA dan PPAS, Kepala Daerah, DPRD

RAPBD, SE tentang pedoman penyusunan RKA-SKPD, RKA- SKPD, Raperda APBD

1 Penyiapan SE tentang pedoman penyusunan RKA-SKPD

Minggu 1 bulan Agustus tahun 20x0

2 Penetapan SE tentang pedoman penyusunan RKA-SKPD

Minggu 1 bulan Agustus tahun 20x0

3 Penyusunan

RKA-SKPD Minggu 1-4 bulanAgustus tahun 20x0

4 Pembahasan RKA-SKPD oleh TAPD

Minggu 1-3 bulan September tahun 20x0

5 Penyempurnaan

RKA-SKPD Minggu 4 bulan September-Minggu 1 bulan Oktober tahun 20x0

6 Penyiapan Raperda

APBD Minggu 1-2 bulanOktober tahun 20x0

E Pembahasan dan

Penetapan APBD Tim penyusun KUA danPPAS, Kepala Daerah, DPRD

Raperda tentang APBD, Persetujuan Bersama antara DPRD dan KDH, hasil evaluasi, Perda tentang APBD

1 Penyampaian Raperda

lampirannya oleh Kepala Daerah kepada DPRD

20x0

2 Pembahasan Raperda APBD

Minggu 3 bulan Oktober- Minggu 4 bulan November tahun 20x0

3 Persetujuan Bersama antara DPRD dan KDH

Minggu 4 bulan November tahun 20x0

4 Evaluasi oleh Mendagri bagi APBD provinsi dan oleh Gubernur bagi APBD kabupaten/kota

Minggu 4 bulan November- Minggu 3 bulan Desember tahun 20x0

5 Penyempurnaan Raperda APBD berdasarkan hasil evaluasi

Minggu 4 bulan November- Minggu 3 bulan Desember tahun 20x0

6 Penetapan Perda

BAB IV KESIMPULAN

Penulis dapat menyimpulkan bahwa :

1. Sejak tahun 1945-1972, tahun dinas anggaran dimulai sejak tanggal 1 April sampai dengan tanggal 31 Maret tahun berikutnya. Lamanya satu siklus anggaran pusat saat itu yaitu 60 bulan.

2. Setelah tahun 1972-1999, tahun anggaran APBD meliputi masa 1 (satu) tahun mulai tanggal 1 Januari sampai dengan tanggal 31 Desember. Namun penulis tidak dapat menentukan lamanya satu siklus anggaran daerah (APBD) saat itu karena keterbatasan informasi yang diperoleh.

3. APBN Tahun 2000 berlaku selama 9 (sembilan) bulan yaitu sejak bulan April sampai dengan Desember 2000. Dengan demikian APBD tahun 2000 juga berlaku sejak bulan April sampai dengan Desember 2000.

DAFTAR PUSTAKA

http://junaidipiscesguru.blogspot.com/2014/03/konsep-pembangunan-dan-perencanaan.html http://wrihatnolo.blogspot.com/2009/09/sekilas-perencanaan-pembangunan-di.html

http://issuu.com/greenlinecare/docs/gagalnya_pembangunan