commit to user

EFEKTIVITAS SISTEM PENYAMPAIAN SPT TAHUNAN

PAJAK PENGHASILAN MELALUI

DROP BOX

di KPP

PRATAMA KARANGANYAR

Tugas Akhir

Diajukan Untuk Melengkapi Tugas -Tugas Dan Memenuhi Persyaratan Guna Mencapai Gelar Ahli Madya Pada Program Studi Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DEVI RAHMAWATI NIM : F3409022

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

ABSTRAKSI

EFEKTIVITAS SISTEM PENYAMPAIAN SPT TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI KPP PRATAMA

KARANGANYAR

DEVI RAHMAWATI F3409022

Tujuan dari penelitian ini penulis ingin mengetahui apakah sistem penyampaian SPT Tahunan Pajak Penghasilan melalui drop box di Kantor Pelayanan Pajak Pratama Karanganyar sudah efektif, selain itu tujuan penelitian ini adalah untuk mengetahui langkah yang dilakukan Kantor Pelayanan Pajak Pratama Karanganyar untuk meningkatkan efektivitas penyampaian SPT Tahunan Pajak Penghasilan.

Metode penelitian yang digunakan penulis adalah studi kasus, yaitu mengambil satu objek tertentu untuk dianalisis dengan memfokuskan pada satu masalah. Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan melalui wawancara langsung dengan pihak KPP Pratama Karanganyar, sedangkan data sekunder diperoleh dari buku maupun sumber bacaan lainnya yang berkaitan dengan pokok pembahasan dalam menyusun tugas akhir.

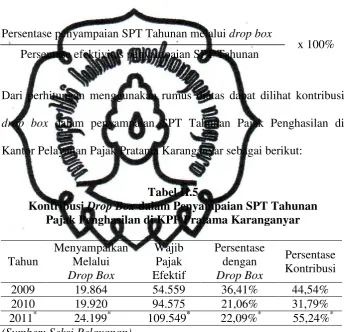

Dari hasil penelitian yang dilakukan, penulis memperoleh kesimpulan bahwa tingkat efektivitas sistem penyampaian SPT Tahunan Pajak Penghasilan setiap tahun sudah melebihi dari target yang ditetapkan oleh Direktorat Jenderal Pajak. Namun dalam hal kontribusi penyampaian SPT Tahunan Pajak Penghasilan melalui drop box mengalami penurunan sebesar 12,75%.

Penulis memberikan rekomendasi kepada Kantor Pelayanan Pajak Pratama Karanganyar untuk masa depan sebaiknya lebih ditingkatkan lagi untuk sosialisasi tentang drop box agar wajib pajak paham tentang kegunaan dan lokasi mana saja yang digunakan untuk drop box, kemudian petugas memeriksa dan mengawasi pada saat wajib pajak melaporkan SPT Tahunan dapat mengurangi tejadi kesalahan.

commit to user

ABSTRACT

THE EFFECTIVENESS OF INCOME TAX ANNUAL NOTIFICATION (SPT) THROUGH DROP BOX IN KARANGANYAR PRATAMA

TAX SERVICE OFFICE effectiveness of income tax annual notification (SPT).

The research method used by the writer was the case study, namely to take a certain object to be analyzed by focusing on one problem. The data used consisted of primary and secondary data. The primary data was collected using direct interview with the management of KPP Pratama Karanganyar, while the secondary data was obtained from books or other reading sources relevant to the subject matter in writing the final project.

From the result of research conducted, the writer could be concluded that the effectiveness level of income tax annual notification (SPT) had exceeded the target defined by the Tax Directorate General every year. However, in the term of contribution of income tax annual notification (SPT) through drop box decreased of 12.75%.

The writer recommended the KPP Pratama Karanganyar to improve the socialization about drop box in the future to make the taxpayers understand better the utility of and the location of drop box used, and recommended the officers to examine and to oversee the taxpayers’ annual SPT report to mitigate error.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO DAN PERSEMBAHAN

“Sesungguhnya sesudah kesulitan itu ada kemudahan”

(QS: Al- Insyiroh: 5)

“Keinginan adalah kunci motivasi, tapi tekad dan komitmen itu pengejaran tanpa

henti untuk sebuah tujuan yaitu komitmen menuju keunggulan yang akan

memungkinkan anda untuk mencapai keberhasilan yang anda cari”

(Mario Andretti)

“A little knowledge that acts is worth infinitely more than much

knowledge that is idle”

(Kahlil Gibran)

“Hiduplah seperti pohon yang lebat buahnya, hidup di tepi jalan dilempari orang

dengan batu, tetapi dibalas dengan buah”

(Abu Bakar as-Sibli)

Penulis persembahkan kepada:

1. Bapak dan Ibuku tercinta

2. Kakek dan Nenekku tersayang

3. Saudara dan sahabat-sahabatku

4. Almamaterku.

5. Untuk kekasihku tersayang

commit to user

KATA PENGANTAR

Dengan memanjatkan puji syukur atas kehadirat Allah SWT atas segala

limpahan nikmat dan karunia-Nya. Akhirnya dengan kemampuan dan waktu

terbatas penulis mampu menyelesaikan penyusunan Tugas Akhir dengan judul

”Efektivitas Sistem Penyampaian SPT Tahunan Pajak Penghasilan Melalui

Drop Box di KPP Pratama Karanganyar”.

Tugas akhir ini disusun untuk memenuhi syarat-syarat mencapai Gelar

Ahli Madya pada Program Studi Diploma III Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret. Kesuksesan dan keberhasilan bukan hanya berasal dari

kerja keras semata, melainkan kekuatan dan dukungan dari berbagai pihak.

Selanjutnya dengan kerendahan hati penulis menyampaikan terima kasih kepada:

1. Allah SWT yang selalu melimpahkan rahmat serta karunia-Nya.

2. Bapak Drs. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

3. Bapak Arif Lukman Santoso, SE, MM, Ak selaku dosen

pembimbing Tugas Akhir yang telah memberikan pengarahan

selama penyusunan Tugas Akhir.

4. Bapak Drs. Hanung Triatmoko, M.Si, Ak selaku dosen

Pembimbing Akademik dan selaku Ketua Program Diploma III

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas

Maret yang telah memberikan ilmunya kepada penulis sehingga

penulis dapat mempunyai pengetahuan yang lebih luas.

6. Bapak Haryoto selaku kepala Kantor Pelayanan Pajak Pratama

Karanganyar beserta staff yang telah menerima penulis untuk

melaksanakan kegiatan magang kerja.

7. Bapak Ibu yang ada di bagian pelayanan yang telah memberikan

bimbingan dan membantu penulis dalam memperoleh data.

8. Orang tuaku Bapak Dalyono dan Ibu Hariastuti yang telah

memberikan doa, dukungan dan kasih sayang.

9. Kakaku mbak Kiky dan mas Andre yang telah membantu, dan

menyemangatiku dalam mengerjakan Tugas Akhir.

10. Teman-teman pajak angkatan 2009 atas kebersamaan dalam susah

maupun senang.

11. Teman-teman seperjuangan magang di KPP Pratama

Karanganyar.

12. Sahabat-sahabatku Dessy, Bunda, Elysa, Ery, Fitri, Yunda yang

sudah membantuku, memberiku semangat, kritik dan saran serta

menghiburku, selalu ada untukku baik dalam suka maupun duka.

13. My inspiration yang selalu memberi semangat dan dukungan.

14. Dan semua pihak yang tidak dapat penulis sebutkan satu per satu,

commit to user

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini belum

sempurna. Oleh karena itu saran dan kritik yang membangun atas penulisan

laporan ini sangat penulis harapkan. Penulis berharap agar penulisan laporan ini

dapat bermanfaat bagi penulis dan siapa saja yang membacanya.

Surakarta, Juni 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR ISI

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I.PENDAHULUAN A.Gambaran Umum KPP Pratama Karanganyar ... 1

B.Latar Belakang Masalah ... 19

C.Rumusan Masalah ... 22

D.Tujuan Penelitian ... 22

E.Manfaat Penelitian ... 23

F.Metode Penelitian ... 23

commit to user

II.ANALISIS DATA DAN PEMBAHASAN

A.Tinjauan Pustaka ... 28

B.Analisis Data dan Pembahasan ... 42

III.TEMUAN

A.Kelebihan ... 53

B.Kelemahan ... 53

IV.PENUTUP

A.Simpulan ... 55

B.Saran dan Rekomendasi ... 56

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR TABEL

TABEL Halaman

II.1 Daftar penyampaian SPT Tahunan Pajak Penghasilan melalui

TPT, pos, drop box, dan online di KPP Pratama Karanganyar

per 31 April 2011 ... 42

II.2 Jumlah penyampaian SPT Tahunan Pajak Penghasilan Melalui

drop box di KPP Pratama Karanganyar ... 42

II.3 Daftar penyampaian SPT Tahunan Pajak Penghasilan di KPP

Pratama Karanganyar ... 43

II.4 Tingkat efektivitas penyampaian SPT Tahunan Pajak Penghasilan

di KPP Pratama Karanganyar ... 44

II.5 Kontribusi drop box dalam penyampaian SPT Tahunan Pajak

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Permohonan Izin Magang

3. Surat Jawaban dari Instansi Magang

4. Surat Keterangan Telah Melakukan Magang

5. Lembar Penilaian

6. Memo Tanda Terima Laporan Magang

7. Peraturan Direktur Jenderal Pajak No. PER-11/PJ/2009 Tentang Tempat

Lain Yang Dapat Digunakan Untuk Menerima SPT.

8. Peraturan Direktur Jenderal Pajak No. PER-19/PJ/2009 Tentang Tata Cara

Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

9. Peraturan Direktur Jenderal Pajak No. PER-1/PJ/2010 Tentang perubahan

atas Peraturan Direktur Jenderal Pajak No. PER-19/PJ/2009 Tentang Tata

Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

10. Surat Edaran No. SE-15/PJ/2009 Tentang Penggunaan Drop Box Sebagai

Media Penyampaian SPT Tahunan.

11. Surat Edaran No. SE-68/PJ/2009 Tentang Target Rasio Penyampaian SPT

Tahunan Pajak Penghasilan Pada Tahun 2009

12. Surat Edaran No. SE-96/PJ/2010 Tentang Perubahan Target Rasio

Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan pada Tahun

commit to user

13. Surat Edaran No. SE-18/PJ/2011 Tentang Target Rasio Kepatuhan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAK

EFEKTIVITAS SISTEM PENYAMPAIAN SPT TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI KPP PRATAMA

KARANGANYAR

DEVI RAHMAWATI F3409022

Tujuan dari penelitian ini penulis ingin mengetahui apakah sistem penyampaian SPT Tahunan Pajak Penghasilan melalui drop box di Kantor Pelayanan Pajak Pratama Karanganyar sudah efektif, selain itu tujuan penelitian ini adalah untuk mengetahui langkah yang dilakukan Kantor Pelayanan Pajak Pratama Karanganyar untuk meningkatkan efektivitas penyampaian SPT Tahunan Pajak Penghasilan.

Metode penelitian yang digunakan penulis adalah studi kasus, yaitu mengambil satu objek tertentu untuk dianalisis dengan memfokuskan pada satu masalah. Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan melalui wawancara langsung dengan pihak KPP Pratama Karanganyar, sedangkan data sekunder diperoleh dari buku maupun sumber bacaan lainnya yang berkaitan dengan pokok pembahasan dalam menyusun tugas akhir.

Dari hasil penelitian yang dilakukan, penulis memperoleh kesimpulan bahwa tingkat efektivitas sistem penyampaian SPT Tahunan Pajak Penghasilan setiap tahun sudah melebihi dari target yang ditetapkan oleh Direktorat Jenderal Pajak. Namun dalam hal kontribusi penyampaian SPT Tahunan Pajak Penghasilan melalui drop box mengalami penurunan sebesar 12,75%.

Penulis memberikan rekomendasi kepada Kantor Pelayanan Pajak Pratama Karanganyar untuk masa depan sebaiknya lebih ditingkatkan lagi untuk sosialisasi tentang drop box agar wajib pajak paham tentang kegunaan dan lokasi mana saja yang digunakan untuk drop box, kemudian petugas memeriksa dan mengawasi pada saat wajib pajak melaporkan SPT Tahunan dapat mengurangi tejadi kesalahan.

commit to user

ABSTRACT

THE EFFECTIVENESS OF INCOME TAX ANNUAL NOTIFICATION (SPT) THROUGH DROP BOX IN KARANGANYAR PRATAMA

TAX SERVICE OFFICE effectiveness of income tax annual notification (SPT).

The research method used by the writer was the case study, namely to take a certain object to be analyzed by focusing on one problem. The data used consisted of primary and secondary data. The primary data was collected using direct interview with the management of KPP Pratama Karanganyar, while the secondary data was obtained from books or other reading sources relevant to the subject matter in writing the final project.

From the result of research conducted, the writer could be concluded that the effectiveness level of income tax annual notification (SPT) had exceeded the target defined by the Tax Directorate General every year. However, in the term of contribution of income tax annual notification (SPT) through drop box decreased of 12.75%.

The writer recommended the KPP Pratama Karanganyar to improve the socialization about drop box in the future to make the taxpayers understand better the utility of and the location of drop box used, and recommended the officers to examine and to oversee the taxpayers’ annual SPT report to mitigate error.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum KPP Pratama Karanganyar

Modernisasi Direktorat Jenderal Pajak yang mulai diterapkan tahun

2007, salah satunya dengan modernisasi KPP yang hingga saat ini telah

mencapai kemajuan yang signifikan. Sekarang ini hampir semua KPP di Jawa

telah menjadi KPP modern. Hampir semua kabupatan telah memiliki Kantor

Pelayanan Pajak Pratama.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor

132/PMK.01/2006 tanggal 22 Desember 2006 tentang Organisasi dan Tata

Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak

(KPP) adalah Instansi Vertikal Dirjen Pajak yang berada dibawah dan

bertanggung jawab langsung kepada Kepala Kantor Wilayah, dan selanjutnya

untuk KPP Pratama Karanganyar bertanggung jawab langsung kepada Kepala

Kantor Wilayah Jawa Tengah II.

KPP pratama mempunyai tugas melaksanakan penyuluhan, pelayanan,

pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM),

Pajak Tidak Langsung Lainnya (PTLL), Pajak Bumi dan Bangunan (PBB)

serta Bea Perolehan Hak Atas Tanah dan atau Bangunan (BPHTB) dalam

commit to user

berlaku. Dalam melaksanakan tugasnya KPP Pratama menyelenggarakan

fungsi sebagai berikut:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan subjek dan objek

pajak, serta penilaiaan objek PBB.

b. Penetapan dan penerbitan produk hukum perpajakan.

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi wajib pajak.

f. Pelaksanaan ekstensifikasi.

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

j. Pelaksanaan konsultasi perpajakan.

k. Pelaksanaan intensifikasi.

l. Pembetulan ketetapan pajak.

m. Pengurangan PBB serta BPHTB.

n. Pelaksanaan administrasi kantor.

Gambaran umum tentang KPP Pratama Karanganyar diuraikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

1. Sejarah Berdirinya KPP Pratama Karanganyar

KPP Pratama Karanganyar merupakan pecahan dari KPP Surakarta

yang dulunya meliputi kabupaten Karanganyar, kabupaten Sragen,

kotamadya Surakarta, dan kabupaten Boyolali. KPP Pratama Karanganyar

berdiri sendiri seiring dengan adanya reorganisasi Direktorat Jenderal

Pajak. Pada awal berdirinya, KPP Pratama Karanganyar menggunakan ex

Kantor Pelayanan Pajak Bumi dan Bangunan Surakarta. Sehubungan

digunakannya tersebut sebagai kantor wilayah DJP Jawa Tengah II sekitar

bulan Januari 2007 maka untuk sementara waktu kegiatan operasional

KPP Pratama Karanganyar dipindahkan ke ex Kantor Pemeriksaan dan

Penyidikan Pajak (Karikpa) Surakarta. Pada akhir bulan Desember 2007

tanpa perencanaan yang matang KPP Pratama pindah dari ex Karikpa

Surakarta ke gedung megaria jalan raya Palur, karena banjir bandang

sungai Bengawan Solo yang mengakibatkan sebagian besar dokumen

hanyut terbawa banjir. Kemudian KPP Pratama Karanganyar pindah di

jalan KH. Samanhudi No. 7 kompleks perkantoran cangakan,

Karanganyar.

Berdasarkan Peraturan Menteri Keuangan Nomor:

55/PMK.01/2007 tanggal 31 Mei 2007 tentang perubahan atas Peraturan

Menteri Keuangan Nomor: 132/PMK.01/2006 tentang Organisasi dan Tata

Kerja Instansi vertikal Direktorat Jenderal Pajak, maka kode wilayah KPP

Pratama Karanganyar di NPWP yang sebelumnya 526 (KPP Pratama

commit to user

kerja KPP Pratama Karanganyar meliputi wilayah Karanganyar yang

terdiri dari 17 kecamatan dan wilayah sragen yang terdiri dari 20

kecamatan.

Total jumlah pegawai per 15 Maret 2011 adalah 83 orang, dengan

rincian 1 orang kepala kantor, 8 orang kepala seksi, 1 orang kepala KP2KP

Sragen, 1 orang kepala subag umum, 21 account representative, 12 orang

fungsional pemeriksa, 1 orang supervisor, 3 orang jurusita pajak, 38 orang

pelaksana, dari 38 orang tersebut 7 orang di subbag umum, 11 orang di

seksi pelayanan, 8 orang di seksi PDI, 5 orang di seksi penagihan, 5 orang

di seksi ekstensifikasi dan 2 orang di seksi pemeriksaan.

2. Visi dan Misi Direktorat Jenderal Pajak

a. Visi Dirjen Pajak

Visi Dirjen pajak adalah menjadi model pelayanan masyarakat

yang menyelenggarakan sistem dan manajemen perpajakan kelas

dunia yang dipercaya dan dibanggakan masyarakat yang bercirikan

sebagai berikut:

1) Aparat berintegrasi tinggi dan profesional.

2) Memiliki kinerja tinggi dan setara dengan kinerja instansi

perpajakan negara maju.

3) Kepuasan masyarakat atas kinerja pelayanan secara menyeluruh.

4) Kewibawaan yang tinggi di mata masyarakat domestik dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

5) Memiliki tingkat efektivitas dan efisiensi pemungutan pajak

yang tinggi.

b. Misi Dirjen Pajak

Misi Dirjen Pajak adalah menghimpun penerimaan dalam

negeri dari sektor pajak yang mampu menunjang kemandirian

pembiayaan pemerintah berdasarkan undang-undang perpajakan

dengan tingkat efektivitas dan efisiensi yang tinggi dengan

batasan-batasan sebagai berikut:

1) Tingkat tax ratio, coverage ratio, dan complience ratio yang

tinggi.

2) Pajak mampu berperan utama dalam membiayai defisit APBN

3) Kebijaksanaan perpajakan netral dan non disortion.

4) Mampu mendukung kebijaksanaan pemerintah dibidang

ekonomi, sosial, dan politik.

5) Cost of Collection rendah.

3. Wewenang Direktorat Jenderal Pajak

a. Memberikan bukti penerimaan pendaftaran Wajib Pajak dan bukti

penerimaan laporan usaha untuk di kukuhkan menjadi Pengusaha

Kena pajak.

b. Memberikan Nomor Pokok Wajib Pajak dan menerbitkan secara

jabatan.

c. Menerbitkan Nomor Pokok Pengusaha Kena Pajak dan menerbitkan

commit to user

d. Menerbitkan keputusan penghapusan Nomor Pokok Wajib Pajak dan

Pencabutan Nomor Pokok Pengusaha Kena Pajak.

e. Menerbitkan ijin perpanjangan jangka waktu penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan.

f. Mengeluarkan surat permintaan kelengkapan Surat Pemberitahuan

Tahunan Pajak Penghasilan.

g. Mengeluarkan Surat Pemberitahuan hasil penelitian atau pemeriksaan

Surat Pemberitahuan Tahunan Pajak Penghasilan dan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai.

4. Lokasi KPP Pratama Karanganyar

Berkaitan dengan perannya untuk selalu memberikan pelayanan

dibidang perpajakan kepada masyarakat, khususnya wajib pajak, Kantor

Pelayanan Pajak Pratama Karanganyar berada di lokasi yang sangat

strategis sehingga mudah ditemukan. Saat ini Kantor Pelayanan Pajak

Pratama Karanganyar berada di Jalan KH. Samanhudi No.7 Komplek

Perkantoran Cangakan, Karanganyar.

5. Struktur Organisasi KPP Pratama Karanganyar

Berdasarkan Peraturan Menteri Keuangan RI Nomor

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Dirjen Pajak yang tercantum pasal 60, struktur organisasi KPP Pratama

7

Gambar I.1 Struktur Organisasi KPP Pratama Karanganyar

Kepala Kantor

Kepala KP2KP Sragen Subbag Umum

Seksi Pelayanan Seksi PDI Seksi Penagihan Seksi Pemeriksaan

commit to user

6. Deskripsi Masing-Masing Jabatan

a. Kepala Kantor

Kepala kantor bertugas mengkoordinasi dan mengendalikan

kegiatan operasional pelayanan perpajakan berdasarkan peraturan

perundang-undangan perpajakan, untuk meningkatkan kepatuhan

pemenuhan kewajiban perpajakan.

b. Sub Bagian Umum

Sub bagian Umum memiliki tugas melakukan urusan

kepegawaian, keuangan, tata usaha dan rumah tangga. Uraian tugas Sub

bagian umum yaitu:

1) Mengkoordinasikan pengurusan surat masuk dan surat keluar.

2) Mengkoordinasikan pelaksanaan tugas tata usaha perpajakan.

3) Mengkoordinasikan penyelenggaraan administrasi DP3, LP2P,

KGB, dan Daftar Riwayat Hidup sesuai dengan ketentuan yang

berlaku.

4) Mengkoordinasikan Daftar Usulan Penilaian Angka Kredit

(DUPAK) Pejabat Fungsional.

5) Mengkoordinasikan penyusunan Rencana Kerja dan Anggaran

Kementrian Negara/ Lembaga (RKA-KL).

6) Mengkoordinasikan penerimaan Daftar Isian Pelaksana Anggaran

(DIPA) dari Kantor Wilayah/ Kantor Pusat.

7) Mengkoordinasikan inventarisasi alat perlengkapan kantor/alat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

8) Mengkoordinasikan rencana penghapusan inventaris kantor.

9) Mengkoordinasikan penyusunan laporan mutasi barang milik

Negara/ kekayaan Negara triwulanan dan laporan inventaris

tahunan.

10) Mengkoordinasikan penyusunan laporan keuangan dan barang

berdasarkan Sistem Akuntansi Instansi (SAI) dan Sistem

Akuntansi Barang Milik Negara (SABMN).

11) Mengkoordinasikan bahan masukan peyusunan konsep Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor

Wilayah.

12) Mengkoordinasikan penyusunan tanggapan terhadap Laporan

Hasil Pemeriksaan (LHP) dari Aparatur Pengawasan Fungsional.

c. Seksi Pelayanan

Tugas-tugas yang dilakukan oleh seksi pelayanan antara lain,

sebagai berikut :

1) Mengadministrasikan surat-surat permohonan dari Wajib Pajak

dan surat-surat lainnya pada Tempat Pelayanan Terpadu(TPT).

2) Menyelesaikan surat-surat permohonan dari Wajib Pajak yang

masuk ke Seksi Pelayanan.

3) Memberikan jawaban permintaan konfirmasi dan klarifikasi dari

KPP lain.

4) Menerbitkan Surat Tagihan Pajak (STP) dan Surat Ketetapan

commit to user

5) Menatausahakan Surat Pemberitahuan baik SPT masa / SPT

Tahunan maupun SPOP PBB.

6) Menerbitkan Surat Teguran sehubungan dengan SPT masa atau

SPT Tahunan atau SPOP yang tidak disampaikan atau

disampaikan tidak sesuai dengan batas waktu yang ditentukan.

7) Menatausahakan berkas yang telah dilaporkan oleh Wajib Pajak

meliputi; pengarsipan, pemenuhan peminjaman berkas, sampai

dengan pemisahan terhadap berkas Wajib Pajak yang masa pajak

telah melampaui 10 tahun (daluwarsa).

8) Menerima keputusan keberatan dan banding.

9) Melakukan penyuluhan perpajakan.

d. Seksi Pengolahan Data dan Informasi (PDI)

Tugas-tugas yang dilakukan oleh seksi Pengolahan Data dan

Informasi antara lain, sebagai berikut:

1) Melakuan perekaman surat pemberitahuan objek pajak(SPOP).

2) Membantu instalasi aplikasi e-NPWP di seksi Ekstensifikasi.

3) Melakukan pendaftaran wajib pajak secara massal dan pencetakan

kartu NPWP.

4) Mensosialisasi aplikasi SIDJP.

5) Memperbaharui data user untuk aplikasi SIDJP sesuai dengan

kewenangan dan kebutuhan masing-masing pegawai, serta

melakukan up date kepada masing-masing SIDJP.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

7) Menyiapkan data-data informasi perpajakan untuk keperluan

penyajian data.

8) Membantu seksi lain jika mengalami kesulitan atau kerusakan

pada komputer.

9) Memberikan aplikasi e-SPT PPN versi terbaru kepada wajib pajak

dan membantu proses pelaporan jika mengalami kesulitan.

10) Membuat laporan penerimaan PBB dan BPHTP baik mingguan,

bulanan, maupun triwulan.

11) Melakukan persiapan hardware dan software sehubungan dengan

kegiatan cetak.

12) Membantu seksi pelayanan dalam mencetak lebel SPT Tahunan.

13) Melakukan perekaman data objek PBB berdasarkan permohonan

wajib pajak meliputi pembetulan, pembatalan, keberatan, dan

perubahan data objek PBB berdasarkan laporan pihak ketiga yang

sudah dilakukan pemeriksaan oleh Ekstensifikasi.

e. Seksi Penagihan

Tugas-tugas yang dilakukan oleh seksi Penagihan antara lain,

sebagai berikut:

1) Melakukan konfirmasi surat tanda terima setoran (STTS) PBB.

2) Melakukan penagihan dan himbauan pembayaran tunggakan

pajak atas wajib pajak penunggak pajak dalam wilayah kantor

wilayah.

commit to user

4) Melakukan penagihan aktif terhadap tunggakan yang telah jatuh

tempo.

5) Menyusun data tunggakan.

f. Seksi Ekstensifikasi Perpajakan

Tugas-tugas yang dilakukan oleh seksi Ekstensifikasi antara

lain, sebagai berikut:

1) Menyampaikan usulan surat keputusan klasifikasi dan besarnya

Nilai Jual Objek Pajak (NJOP) sebagai dasar penetapan PBB ke

Kantor Wilayah DJP Jateng II.

2) Membuat laporan data potensi wilayah KPP Pratama

Karanganyar.

3) Menyelesaikan laporan Nilai Jual Objek Pajak (NJOP).

4) Membuat laporan pembentukan basis data.

5) Menyelesaiakan pemberian NPWP Objek Pajak melalui pemberi

kerja atau bendaharawan pemerintah.

g. Seksi Pemeriksaan

Tugas-tugas yang dilakukan oleh seksi Pemeriksaan antara lain,

sebagai berikut:

1) Menyusun rencana kerja.

2) Menyusun dan mengkoordinasi daftar nominatif wajib pajak yang

akan diperiksa.

3) Menerbitkan surat perintah pemeriksaan pajak (SPPP) dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

4) Melaksanakan pengawasan pelaksanaan jadwal pemeriksaan

sesuai dengan rencana kerja yang telah ditetapkan.

5) Melakukan pengawasan pelaksanaan aturan pemeriksaan.

6) Memproses permohonan SPT LB wajib pajak patuh.

7) Melakukan administrasi pemeriksaan pajak lainnya seperti

menatausahakan surat masuk dan surat keluar dan memberi

tanggapan atas surat masuk.

8) Menyusun laporan atau surat tanggapan atas permasalahan yang

berkaitan dengan seksi pemeriksaan.

h. Seksi Pengawas dan Konsultasi (Waskon)

Seksi pengawas dan konsultasi terdiri dari 3 waskon, yaitu

Waskon I, Waskon II, Waskon III. Seksi waskon masing-masing

mempunyai tugas yang sama yaitu melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan atau himbauan kepada

Wajib Pajak dan konsultasi teknis perpajakan, pengawasan profil Wajib

Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi, usulan pembetulan

ketetapan wajib Pajak. Usulan PBB serta BPHTB dalam melakukan

evaluasi hasil banding. Setiap masing-masing waskon membawahi

beberapa daerah atau kecamatan, antara lain:

1) Waskon I membawahi 13 kecamatan, yaitu:

a. Kecamatan Karanganyar

commit to user

c. Kecamatan Tangen

d. Kecamatan Mondokan

e. Kecamatan Gemolong

f. Kecamatan Mojogedang

g. Kecamatan Jenawi

h. Kecamatan Kalijambe

i. Kecamatan Sumberlawang

j. Kecamatan Tasikmadu

k. Kecamatan Tanon

l. Kecamatan Sidoharjo

m. Kecamatan Masaran

n. Kecamatan Kebak Kramat

2) Waskon II membawahi 9 kecamatan, yaitu:

a. Kecamatan Jaten

b. Kecamatan Sragen

c. Kecamatan Gondang

d. Kecamatan Jatipuro

e. Kecamatan Jenar

f. Kecamatan Tawangmangu

g. Kecamatan Sukodono

h. Kecamatan Kedawung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

3) Waskon III membawahi 13 kecamatan, yaitu:

a. Kecamatan colomadu

i. Kecamatan Karang Malang

j. Kecamatan Jumapolo

k. Kecamatan Miri

l. Kecamatan Gesi

m. Kecamatan Sambirejo

Tugas-tugas yang dilakukan oleh seksi Waskon antara lain,

sebagai berikut:

1) Pemrosesan dan penatausahaan dokumen yang masuk di seksi

pengawas dan konsultasi.

2) Penerbitan SPMKP, SPMIB, SKBKBN/ SKBKBT/ STB, SKP,

PBB, teguran pengembalian SPOP, surat himbauan SPT.

3) Penerbitan SPMKP/ SPMIB pengganti karena kadaluarsa.

4) Penerbitan SPMKP/ SPMIB yang salah/ rusak.

commit to user

6) Pembuatan SPMKP/ SPMIB yang hilang.

7) Penyelesaian pemindahbukuan dan pemindahbukuan ke KPP lain.

8) Penyelesaian pembetulan STB/ SKBKB/ SKBKBT secara

jabatan.

9) Pelaksanaan putusan gugatan/ banding.

10) Penyelesaian penghitungan lebih bayar.

11) Penentuan kembali tanggal jatuh tempo pembayaran PBB.

12) Pemberi bimbingan kepada WP.

13) Menjawab surat yang berkaitan dengan konsultasi teknis

perpajakan bagi WP.

14) Layanan permintaan perubahan metode penilaian persediaan.

15) Penetapan WP patuh.

16) Pemutakhiran profil WP.

17) Pelaksanaan ekulisasi.

18) Pengusulan PKP fiktif.

19) Penatausahaan SK pembetulan dari seksi pengawas dan

konsultasi.

20) Penatausahaan SKK/ PB/ pengurangan atau pembatalan ketetapan

pajak dan pengurangan atau penghapusan sanksi administrasi di

seksi pengawas dan konsultasi.

21) Penyusunan estimasi penerimaan pajak ber-NPWP.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

i. Seksi Fungsional

Seksi Fungsional mempunyai tugas untuk menyampaikan Surat

Perintah Pemeriksaan Pajak (SPPP), melakukan pemeriksaan, dan

melakukan penilaian terhadap objek pajak di lapangan.

j. KP2KP Sragen

Kantor Penyuluhan Pelayanan dan Konsultasi Perpajakan

Sragen mempunyai peran melakukan urusan penyuluhan dan konsultasi

di bidang perpajakan kepada masyarakat. Untuk melaksanakan peran

tersebut, KP2KP mempunyai tugas sebagai beikut:

1) Mengkoordinasikan penyusunan rencana kerja tahunan Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan pelaksanaan

tugas dapat berjalan dengan lancar dan terpadu.

2) Mengawasi dan mengkoordinasikan pengurusan surat masuk dan

surat keluar serta mengarahkan sesuai dengan unit organisasi

pengolah atau alamat yang dituju agar surat tersebut dapat

dikendalikan dengan lancar, menindak lanjuti/merespon dengan

cepat dan tepat.

3) Mengkoordinasikan pelaksanaan tugas tata usaha kepegawaian

agar pegawai menerima hak dan kewajibannya sesuai dengan

ketentuan yang berlaku.

4) Mengawasi dan mengkoordinasikan penataan berkas arsip umum

(non Wajib Pajak) serta penyusutan arsip yang tidak mempunyai

commit to user

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan agar

tidak terjadi penumpukan atau akumulasi arsip.

5) Mengawasi dan mengkoordinasikan pengetikan dan reproduksi

surat-surat dinas yang berhubungan dengan kesekretariatan dan

dokumen lainnya guna menunjang kelancaran tugas.

6) Mengawasi dan mengkoordinasikan perencanaan kebutuhan,

pelaksanaan penyalurannya, serta penginventarisan alat

perlengkapan kantor/alat tulis kantor/ formulir untuk mengetahui

keadaan dan kebutuhannya guna menunjang kelancaran

pelaksanaan tugas.

7) Mengawasi dan mengkoordinasikan rencana dan pelaksanaan

pemeliharaan atau perbaikan alat perlengkapan kantor/gedung

kantor/rumah dinas serta pemeliharaan kebersihan seluruh

ruangan dan halaman kantor.

8) Mengkoordinasikan penyuluhan di bidang PPh, PPN, PPnBM,

Bea Meterai, PBB melalui tatap muka.

9) Mengkoordinasikan pembuatan buletin perpajakan.

10) Mengkoordinasikan pelayanan konsultasi secara tertulis / tatap

muka / telepon di bidang PPh, PPN, PPnBM, Bea Meterai dan

PBB.

11) Mengkoordinasikan pelayanan formulir-formulir perpajakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

12) Mengkoordinasikan pembuatan laporan rencana analisis

penyuluhan semesteran.

13) Mengkoordinasikan Penyuluhan Pajak dengan pemberian

penataran melalui diklat.

14) Mengkoordinasikan Penyuluhan pajak dalam rangka pemberian

informasi kepada pelajar/mahasiswa.

15) Mengkoordinasikan penyuluhan perpajakan melalui media masa

elektronik, media cetak, konperensi pers, information desk,

sarasehan/simulasi.

16) Mengkoordinasikan penyuluhan perpajakan melalui penerbitan

brosur/leaflet.

17) Melakukan pengamatan potensi pajak dan pencarian informasi

secara langsung maupun tidak langsung.

18) Mengkoordinasikan dengan seksi Ektensifikasi KPP Pratama

Karanganyar dalam menyelenggarakan ekstensifikasi Wajib Pajak

berdasarkan data Wajib Pajak yang tidak dikenal.

19) Meningkatkan pengetahuan perpajakan untuk kelancaran

pelaksanaan tugas.

commit to user

B. Latar Belakang Masalah

Tujuan dari Negara Kesatuan Republik Indonesia dalam paragraf 4

Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

adalah membentuk suatu pemerintahan Negara Indonesia yang melindungi

segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk

memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut

melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian

abadi dan keadilan sosial. Untuk mewujudkan semua itu maka

pembangunan di negara Indonesia harus selalu dilakukan. Dalam

melaksanakan pembangunan tersebut tentunya pemerintah memerlukan

dana yang tidak sedikit. Berbagai potensi yang ada harus diberdayakan

secara maksimal, baik potensi dari dalam maupun dari luar negeri.

Penerimaan dari dalam negeri dapat berasal dari migas dan nonmigas,

sedangkan penerimaan dari luar negeri berupa pinjaman. Namun

penerimaan nonmigas yang menjadi andalan pemerintah saat ini adalah

pajak. Subsidi dari pinjaman luar negeri mulai dikurangi, karena

ketergantungan terhadap subsidi dan pinjaman dari luar negeri yang

berlebihan akan membawa efek yang buruk bagi kondisi keuangan di masa

yang akan datang.

Upaya yang telah dilakukan oleh pemerintah dalam rangka

meningkatkan penerimaan pajak, antara lain dengan melakukan reformasi

sistem perpajakan pada tahun 1983. Sejak reformasi, sistem pemungutan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

semula menggunakan official assessment menjadi self assessment system.

Dalam self assessment system, Wajib Pajak diberikan kepercayaan untuk

menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajaknya.

menurut Undang-Undang No 28 Tahun 2007 disebutkan bahwa

pengertian pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk kepentingan negara bagi kemakmuran rakyat.

Namun demikian penerimaan pajak belum optimal karena dari

sekian banyak penduduk Indonesia belum sadar untuk menjadi wajib pajak.

Hal ini dikarenakan masyarakat masih menganggap pajak sebagai beban.

Untuk mengoptimalkan jumlah wajib pajak, pemerintah terus berusaha

menggali potensi pajak yang dapat dikembangkan.

Potensi ini telah menjadi perhatian Direktorat Jenderal Pajak untuk

mengajak wajib pajak baru untuk meningkatkan penerimaan di bidang

pajak. Salah satu program yang dilakukan Direktorat Jenderal Pajak adalah

mengeluarkan peraturan dan kebijakan di bidang perpajakan sesuai dengan

pasal 37 A Undang-Undang Nomor 28 Tahun 2007 tentang perubahan

ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan. Dengan Peraturan ini Direktorat Jenderal Pajak

mengharapkan jumlah penerimaan pajak meningkat.

Salah satu program yang dilakukan oleh Direktorat Jenderal Pajak

commit to user

dengan memberikan bentuk pelayanan keliling yang menggunakan sistem

drop box agar bisa dijangkau oleh wajib pajak yang jauh dari Kantor Pajak.

Drop box merupakan kotak yang digunakan untuk menyampaikan dan

menempatkan SPT Tahunan Pajak Penghasilan oleh wajib pajak. Kotak

tersebut diletakkan tempat-tempat tertentu dan didampingi oleh petugas

KPP, yang selajutnya petugas memberikan tanda terima sebagai bukti

bahwa wajib pajak telah melaporkan SPT Tahunan.

Berkenaan dengan hal diatas penulis tertarik untuk melakukan

penelitian dengan judul “ EFEKTIVITAS SISTEM PENYAMPAIAN SPT

TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX di KPP

PRATAMA KARANGANYAR” dalam laporan ini.

C. Rumusan Masalah

1. Bagaimana tata cara penyampaian dan pengolahan SPT Tahunan Pajak

Penghasilan melalui drop box di KPP Pratama Karanganyar?

2. Apakah sistem penyampaian SPT Tahunan Pajak Penghasilan melalui

drop box di KPP Pratama Karanganyar sudah efektif?

3. Apa kendala yang dihadapi dalam penyampaian SPT Tahunan Pajak

Penghasilan melalui drop box di KPP Pratama Karanganyar dan apa

upaya yang dilakukan untuk mengatasinya?

D. Tujuan Penelitian

1. Untuk mengetahui bagaimana tata cara penyampaian dan pengolahan

SPT Tahunan Pajak Penghasilan melalui drop box di KPP Pratama

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

2. Untuk mengetahui apakah pelaksanaan sistem penyampaian SPT

Tahunan Pajak penghasilan melalui drop box di KPP Pratama

Karanganyar sudah efektif sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

3. Untuk mengetahui apa kendala yang dihadapi dalam penyampaian SPT

Tahunan Pajak Penghasilan melalui drop box di KPP Pratama

Karanganyar dan upaya yang dilakukan untuk mengatasinya.

E. Manfaat Penelitian

1. Bagi mahasiswa

Untuk menambah pengetahuan dan wawasan dalam bidang perpajakan

serta untuk menerapkan ilmu dan teori yang telah didapat pada bangku

perkuliahan.

2. Bagi KPP Pratama Karanganyar

Dapat digunakan sebagai bahan evaluasi atas hasil kinerja sehingga dapat

menjadi pertimbangan untuk mengambil keputusan dalam memperbaiki

kinerja agar dapat menjadi lebih baik.

3. Bagi pihak lain

Dapat digunakan sebagai informasi untuk pihak luar serta dapat

digunakan sebagai bahan pertimbangan bagi penelitian selanjutnya.

F. Metode Penelitian

Pada dasarnya suatu penelitian adalah suatu bagian mencari data,

mendapatkan data yang selanjutnya untuk dilakukan penelitian terhadap

commit to user

dari penelitian yang telah dilakukan. Supaya semua proses tersebut bisa

berjalan dengan baik, serta hasilnya dapat dipertanggungjawabkan secara

ilmiah, maka diperlukan metode penelitian. Metode ini terdiri dari:

1. Obyek Penelitian

Obyek penelitian untuk penulisan Tugas Akhir ini adalah Kantor

Pelayanan Pajak Pratama Karanganyar yang beralamat di Jalan KH.

Samanhudi No.7 Komplek Perkantoran Cangakan Karanganyar, Jawa

Tengah. Waktu penelitian selama 2 (dua) bulan, mulai 1 Februari – 31

Maret 2012.

2. Sumber Data

a. Data Primer

Adalah data yang diperoleh langsung dari lokasi penelitian atau

obyek dilakukan. Data ini meliputi gambaran umum dari Kantor

Pelayanan Pajak Pratama Karanganyar yang berisi lokasi, sejarah,

struktur organisasi, dan deskripsi tugas masing-masing jabatan atau

bagian.

b. Data Sekunder

Adalah data pendukung yang diperoleh penulis dari sumber lain

yang berkaitan dengan penelitian. Data ini diperoleh dari buku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

3. Metode Pengumpulan Data

a. Metode Penelitian Kepustakaan

Metode kepustakaan yang penulis lakukan adalah melakukan

pengumpulan data dengan cara membaca, mempelajari, dan

menganalisis berbagai informasi dan teori dengan materi yang

dianalisis dalam Tugas Akhir ini. Informasi dan teori tersebut

bersumber dari literatur, artikel, diktat, Peraturan

Perundang-undangan Perpajakan beserta peraturan pelaksanaannya,

catatan-catatan selama kuliah, majalah, surat kabar, internet, dan sumber

tertulis lainnya.

b. Metode Penelitian Lapangan

1. Metode Observasi

Metode observasi yang penulis lakukan adalah melakukan

pengumpulan data dengan melakukan pengamatan secara

langsung objek penelitian ini di KPP Pratama Karanganyar.

2. Metode Wawancara

Metode Wawancara yang penulis lakukan adalah melakukan

wawancara secara langsung dengan petugas pajak di KPP

Pratama Karanganyar.

3. Metode Dokumentasi

Metode Dokumentasi yang penulis lakukan adalah dengan cara

mengumpulkan data, laporan, dan tulisan dari KPP Pratama

commit to user 4. Jenis Data

a. Data Kualitatif

Data yang dinyatakan dalam bentuk kata, kalimat, dan gambar.

Jenis data ini adalah data sekunder yaitu data yang telah mengalami

proses pengolahan oleh sumbernya.

b. Data Kuantitatif

Data yang dinyatakan atau disajikan dengan angka. Data ini

menunjukkna nilai atau besaran variabel yang diwakilinya. Sifat

data ini adalah rentet waktu yaitu data merupakan hasil pengamatan

dalam periode tertentu.

G. Sistematika Penulisan

BAB I PENDAHULUAN

Berisi gambaran umum perusahaan, latar belakang masalah,

tujuan Tugas Akhir, manfaat Tugas Akhir, dan metodeologi

pengumpulan data.

BAB II ANALISIS DAN PEMBAHASAN

Berisi tentang landasan teori yang relevan dengan topik

yang akan dibahas, menganalisis data dan fakta hasil

penelitian serta mengidentifikasi masalah yang ada di KPP

Pratama Karanganyar.

BAB III TEMUAN

Berisi tentang kelebihan dan keterbatasan yang relevan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

BAB IV PENUTUP

Berisi kesimpulan dari apa yang telah diuraikan dari

bab-bab sebelumnya dan saran-saran dari penulis.

DAFTAR PUSTAKA

commit to user

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Pajak

a. Menurut Prof. Dr. Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal

(kontraprestasi), yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum, dengan penjelasan

sebagai berikut: dapat dipaksakan artinya bila utang pajak dibayar,

utang itu dapat ditagih dengan menggunakan kekerasan, seperti

surat paksa dan sita, dan juga penyanderaan terhadap pembayaran

pajak tidak dapat ditunjukkan jasa-timbal balik tertentu, seperti

halnya dengan retribusi.

b. Menurut Prof. Dr. P. J. A. Andriani

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas Negara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

c. Menurut UU No. 28 Tahun 2007 tentang perubahan ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh

pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapat imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Fungsi Pajak

1. Fungsi penerimaan (budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh

yaitu dimasukannya pajak dalam APBN sebagai penerimaan dalam

negeri.

2. Fungsi mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan dibidang sosial dan ekonomi. Sebagai contoh yaitu

dikenakanya pajak lebih tinggi terhadap minuman keras dapat

commit to user

a. Pengelompokan Pajak

Berdasarkan golongannya:

1. Pajak Langsung

Adalah pajak yang bebanya harus ditanggung sendiri oleh wajib

pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak

lain. Misalnya: pajak penghasilan.

2. Pajak Tidak Langsung

Adalah pajak yang bebanya dapat dialihkan atau digeser kepada

pihak lain sehingga sering disebut juga pajak tidak langsung.

Misalnya: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

Berdasarkan sifatnya:

1. Pajak subjektif

Adalah pajak yang memperhatikan keadaan diri wajib pajak

untuk penetapan besarnya pajak.

2. Pajak objektif

Adalah pajak yang memperhatikan pada objeknya tanpa

memperhatikan keadaan diri wajib pajak.

Berdasarkan Lembaga Pemungutnya:

1. Pajak pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

2. Pajak daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

b. Sistem Pemungutan Pajak

1. Official assessment system

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah untuk menentukan besarnya pajak yang

terutang oleh wajib pajak.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak yang terutang

ada pada fiskus.

b) Wajib pajak bersifat pasif

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan

Pajak oleh fiskus.

2. Self assessment system

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menentukan sendiri besarnya pajak

yang terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan sendiri pajak yang terutang

ada pada wajib pajak sendiri.

b) Wajib pajak aktif, mulai dari menghitung, menyetor dan

commit to user

c) Fiskus tidak ikut campur dan hanya mengawasi.

3. With hollding system

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak.

Ciri-cirinya: wewenang mencantumkan besarnya pajak yang

terutang ada pada pihak ketiga, pihak selain fiskus dan wajib

pajak.

2. Wajib Pajak

a. Pengertian Wajib Pajak

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak

dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Hak-hak yang dimiliki wajib pajak:

1) Memperoleh NPWP

2) Mengajukan penundaan pembayaran atau mengangsur utang

pajak yang telah jatuh tempo.

3) Meminta perpanjangan batas waktu penyampaian SPT.

4) Melakukan pembetulan SPT dalam jangka waktu 2 tahun

sepanjang Dirjen pajak belum melakukan pemeriksaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Kewajiban yang harus dipenuhi setiap wajib pajak:

1) Mendaftarkan diri untuk mendapatkan NPWP, terutama yang

berpenghasilan melebihi PTKP dan dikukuhkan sebagai

pengusaha kena pajak (PKP) bagi pengusaha.

2) Melunasi semua utang pajaknya.

3) Melaporkan SPT ke KPP setempat atau ke KPP tempat wajib

pajak terdaftar.

4) Untuk wajib pajak badan diwajibkan melakukan pembukuan dan

melakukan pencatatan bagi wajib pajak orang pribadi yang tidak

melakukan pekerjaan bebas maupun wajib pajak orang pribadi

yang melakukan pekerjaan bebas yang diijinkan melakukan

pencatatan.

5) Memberikan bukti-bukti yang diminta petugas pajak ketika

dilakukan pemeriksaan.

b. Jenis-jenis wajib pajak

1) Wajib Pajak Orang Pribadi

Adalah orang pribadi yang bertempat tinggal atau berada di

Indonesia ataupun di luar Indonesia, dan tidak melihat batasan

umur dan juga jenjang sosial ekonomi, dengan kata lain berlaku

untuk semua.

2) Wajib Pajak Badan

Adalah sekumpulan orang atau modal yang merupakan kesatuan

commit to user

usaha yang meliputi perseroan terbatas, perseroan komaditer,

perseroan lainnya.

3) Wajib Pajak Bendaharawan

Adalah bendaharawan pemerintah pusat, pemerintah daerah,

instansi atau lembaga pemerintah, lembaga negara lainnya dan

kedutaan besar republik Indonesia di luar negeri, yang

membayar gaji, upah, tunjangan, honorarium dan pembayaran

lain dengan nama apapun sehubungan dengan pekerjaan, jasa

atau kegiatan.

3. Surat Pemberitahuan (SPT)

a. Definisi Surat Pemberitahuan

Menurut UU No.28 tahun 2007 tentang perubahan ketiga atas

Undang-Undang Nomor 6 tahun 1983 tentang ketentuan umum

perpajakan, Surat Pemberitahuan (SPT) adalah surat yang oleh wajib

pajak dilakukan untuk melaporkan penghitungan dan atau

pembayaran pajak, obyek pajak dan atau harta dan kewajiban

menurut ketentuan peraturan perudang-undangan perpajakan.

b. Fungsi Surat Pemberitahuan

1. Bagi Wajib Pajak, Surat Pemberitahuan adalah sarana untuk

melaporkan dan mempertanggungjawabkan penghitungan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan atau melalui pemotongan atau pemungutan pihak

lain dalam satu tahun pajak atau bagian tahun pajak.

b) Penghasilan merupakan obyek pajak dan atau bukan obyek

pajak.

c) Harta dan kewajiban.

d) Pembayaran dari pemotong atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan

lain dalam satu masa pajak, yang ditentukan peraturan

perundang-undangan perpajakan yang berlaku.

2. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggung

jawabkan penghitungan jumlah Pajak Pertambahan Nilai (PPN)

dan pajak Penjualan atas Barang Mewah (PPnBM) yang

sebenarnya terutang dan untuk melaporkan tentang:

a) Pengkreditan Pajak masukan terhadap pajak keluaran.

b) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan atau melalui pihak

lain dalam satu Masa Pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

3. Bagi pemotong atau pemungut pajak, fungsi Surat

commit to user

mempertanggung jawabkan pajak yang dipotong atau dipungut

dan disetorkan.

c. Jenis-jenis Surat Pemberitahuan (SPT)

1. Surat Pemberitahuan (SPT) Masa

Adalah surat pemberitahuan (SPT) yang digunakan oleh wajib

pajak untuk melaporkan perhitungan dan pembayaran pajak

terutang pada suatu masa pajak tertentu. Seperti:

a) SPT Masa PPh Pasal 4 Ayat 2

b) SPT Masa PPh Pasal 15

c) SPT Masa PPh Pasal 21 dan Pasal 23

d) SPT Masa PPh Pasal 23 dan Pasal 26

e) SPT Masa PPh Pasal 25

f) SPT Masa Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM)

g) SPT Masa Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah bagi pemungut

2. Surat Pemberitahuan (SPT) Tahunan

Adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau

bagian Tahun Pajak, seperti:

a. SPT Tahunan PPh Orang Pribadi yang melakukan pekerjaan

bebas atau kegiatan usaha (formulir 1770 dan lampirannya),

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

1) Penghitungan penghasilan neto dalam negeri dari usaha

dan/atau pekerjaan bebas bagi wajib pajak yang

menggunakan pembukuan.

2) Penghitungan penghasilan neto dalam negeri yang

mengunakan norma penghitungan penghasilan neto.

3) Penghasilan neto dalam negeri sehubung dengan

pekerjaan.

4) Penghasilan yang tidak termasuk objek pajak dan

penghasilan dalam negeri lainnya.

5) Daftar pemotongan/pemungutan PPh oleh pihak lain, PPh

yang dibayarkan/dipotong dari luar negeri dan PPh

dianggung pemerintah.

6) Penghasilan yang dikenakan pajak final dan/atau bersifat

final.

7) Penghasilan istri yang dikenakan pajak secara terpisah.

8) Harta dan kewajiban/utang pada akhir tahun.

9) Daftar susunan anggota keluarga.

b. SPT Tahunan PPh Orang Pribadi yang tidak melakukan

pekerjaan bebas atau kegiatan usaha tetapi menerima

penghasilan dari suatu pemberi kerja, menerima pengasilan

dalam negeri lainnya dan menerima penghasilan yang

dikenakan Pajak Penghasilan yang bersifat final (formulir

commit to user

1) Penghasilan neto dalam negeri lainnya.

2) Penghasilan yang tidak termasuk objek pajak.

3) Daftar pemotongan/pemungutan PPh oleh pihak lain dan

PPh ditanggung pemerintah.

4) Penghasilan yang dikenakan pajak final dan/atau bersifat

final.

5) Harta dan kewajiban/utang pada akhir tahun.

6) Daftar susunan anggota keluarga.

c. SPT Tahunan PPh Orang Pribadi yang tidak melakukan

pekerjaan bebas atau kegiatan usaha yang pengasilan

brutonya tidak melebihi Rp 60 juta per tahun (formulir

1770SS dan lampirannya) sesuai SE-21/PJ./2009 dan PP

07/PJ/2009. Formulir 1721-A1 dan/atau formulir 1721-A2

merupakan bagian yang tidak terpisahkan sesuai dengan

PER-34/PJ/2009.

d. SPT Tahunan PPh Wajib Pajak Badan (formulir 1771 dan

lampirannya), meliputi:

1) Penghitungan penghasilan neto fiskal.

2) Perincian harga pokok penjualan, biaya usaha lainnya dan

biaya dari luar usaha secara komersial.

3) Kredit pajak dalam negeri.

4) PPh final dan penghasilan yang tidak termasuk obyek

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

5) Daftar pemegang saham/pemilik modal dan jumlah

deviden yang dibagikan.

6) Daftar susunan pengurus dan komisaris.

7) Daftar utang dan piutang dari pemegang saham dan/atau

perusahaan afiliasi.

8) Lampiran khusus daftar penyusutan dan amortisasi fiskal.

9) Penghitungan kompensasi kerugian dalam hal terdapat sisa

kerugian tahun-tahun sebelumnya yang masih dapat

dikompensasikan.

d. Batas Penyampaian SPT

Batas waktu penyampaian SPT untuk SPT Tahunan adalah:

1. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan wajib

pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir tahun

pajak.

2. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan wajib

pajak badan paling lama 4 (empat) bulan setelah akhir tahun

pajak.

4. Pengertian Efektivitas

a. Efektivitas adalah kemampuan untuk memilih tujuan yang tepat atau

peralatan yang cepat untuk tujuan yang telah ditetapkan (Handoko)

b. Efektivitas adalah tingkat dimana kinerja sesungguhnya sebanding

commit to user

c. Efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target

yang telah dicapai. Dimana makin besar persentase target yang

dicapai, makin tinggi efektivitasnya (Hidayat)

5. Drop Box

a. Pengertian drop box

Drop box merupakan kotak khusus yang dapat dipergunakan

untuk menerima Surat Pemberitahuan (SPT) Tahunan yang

ditempatkan di kantor Pelayanan Pajak, pusat perbelanjaan dan

tempat-tempat strategis lainnya.

Surat Pemberitahuan (SPT) Tahunan disampaikan lewat drop

box adalah SPT Tahunan Orang Pribadi (1770 SS, 1770 S, dan 1770)

serta SPT Tahunan Badan (1771). Untuk SPT Tahunan Pasal 21

(1721) sendiri untuk tahun pelaporan 2009 sudah dihapuskan karena

sudah tercakup dalam SPT Masa Pasal 21/26 bulan Desember. Jika

wajib pajak hendak melaporkan SPT Tahunan pembetulan untuk

SPT Tahunan tahun-tahun yang lalu dapat disampaikan melalui drop

box.

b. Fungsi drop box

Drop box mempunyai fungsi sebagai tempat untuk

memudahkan wajib pajak dalam menyampaikan Surat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

c. Ukuran drop box

Dalam Surat Edaran No.SE-15/PJ/2009 tentang penggunaan

drop box sebagai media penyampaian SPT Tahunan dan spanduk

sosialisasinya adalah panjang 50cm, lebar 37cm, dan tinggi 80cm

dengan pembatas ditengahnya. Bahan dapat dibuat dengan kardus,

triplek maupun bahan lainnya yang dapat membentuk kotak.

d. Lokasi drop box

Kantor Pelayanan Pajak Pratama Karanganyar dulunya hanya

ditempatkan di beberapa lokasi yaitu di Kantor kecamatan

Colomadu, Kantor Kecamatan Gemolong, Kantor Kecamatan

Karanganyar, Kantor Kecamatan Jumapolo, Mall Palur Plasa,

sekarang diperluas menjadi lebih banyak lokasi yaitu:

1) KP2KP Sragen

2) Kecamatan Gondangrejo

3) RSU Karanganyar

4) Pos Ekspedisi

5) Kecamatan Tawangmangu

commit to user

B. Analisis data dan Pembahasan

1. Tata cara penyampaian dan pengolahan SPT Tahunan pajak

penghasilan melalui drop box di Kantor Pelayanan Pajak Pratama

Karanganyar:

a. Wajib pajak menyerahkan SPT Tahunan dalam amplop tertutup yang

di atasnya diberi tulisan nama, NPWP, tahun pajak, status SPT

(nihil/kurang bayar/lebih bayar) dan nomor telepon kepada petugas

drop box di lokasi dimana drop box ditempatkan.

b. Petugas drop box menerima amplop tertutup yang berisi SPT Tahunan

dari wajib pajak, termasuk dari wajib pajak yang tidak terdaftar di

wilayah kerja Kantor Pelayanan dimana drop box tersebut berada

tanpa diteliti terlebih dahulu oleh petugas.

c. Petugas drop box mengisi 2 (dua) tanda terima untuk ditempelkan

pada amplop SPT Tahunan dan satunya lagi untuk diberikan kepada

wajib pajak dan membubuhkan stempel Kantor Pelayanan Pajak,

tanggal penerima, nama terang petugas, NIP petugas dan tanda tangan

pada tanda terima kepada wajib pajak.

d. Petugas drop box memisahkan antara SPT Tahunan wajib pajak yang

terdaftar pada Kantor Pelayanan Pajak sendiri dengan wajib pajak

yang terdaftar pada Kantor Pelayanan Pajak lain, serta per status SPT

(nihil/ kurang bayar/lebih bayar) dan per jenis wajib pajak (orang

perpustakaan.uns.ac.id digilib.uns.ac.id

terima berkas penerimaan SPT Tahunan kepada petugas seksi

Pelayanan.

g. Petugas Pelayanan menerima dan meneliti SPT Tahunan dan berita

acara serah terima SPT Tahunan dari petugas penerima SPT Tahunan,

selanjutnya meneruskan ke Kepala seksi Pelayanan untuk

ditandatangani.

h. Petugas Pelayanan kemudian merekam tanda terima dan informasi

wajib pajak pada amplop ke dalam aplikasi pengawasan drop box dan

mengelompokkan SPT Tahunan berdasarkan tempat wajib pajak

terdaftar.

i. Petugas pelayanan melakukan penelitian terhadap SPT Tahunan wajib

pajak yang terdaftar di KPP Pratama Karanganyar.

j. Dari hasil penelitian tersebut untuk SPT Tahunan yang dinyatakan

lengkap dicetak daftar nominatif SPT lengkap dan diteruskan ke

petugas TPT.

k. Untuk SPT yang dinyatakan tidak lengkap akan diteruskan ke Account

Representative (AR) untuk dimintakan kelengkapan SPT nya,

terhadap wajib pajak dikirimkan surat permintaan kelengkapan SPT.

Bila sampai batas waktu 30 hari sejak tanggal surat permintaan

commit to user

menyampaikan kelengkapan SPT Tahunan, maka AR akan membuat

dan mengirimkan surat pemberitahuan SPT dianggap tidak

disampaikan.

l. Account Representative membuat konsep surat permintaan

kelengkapan SPT Tahunan untuk selanjutnya diteruskan ke Kepala

Pengawasan dan Konsultasi untuk diteliti dan diparaf kemudian

diteruskan ke Kepala kantor untuk disetujui dan ditandatangani.

m. Untuk Account Representative surat kelengkapan SPT Tahunan yang

sudah ditandatangani diberikan kepada seksi Pelayanan untuk

dikirimkan kepada wajib pajak yang bersangkutan.

n. Untuk SPT Tahunan yang tidak terdaftar di KPP Pratama karanganyar

dibuatkan daftar nominatif pengiriman SPT Tahunan.

o. Petugas seksi Pelayanan meneruskan daftar nominatif pengiriman SPT

Tahunan ke Kepala seksi Pelayanan untuk disetujui dan

ditandatangani.

p. Petugas bagian Umum mengirimkan SPT Tahunan, surat pengiriman

dan daftar nominatif ke KPP dimana wajib pajak terdaftar.

q. Untuk SPT yang dinyatakan lengkap dari petugas seksi Pelayanan

maka dilakukan perekaman penerimaan SPT.

r. Setelah itu, petugas mencetak Lembar Pengawas arus Dokumen

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

s. SPT Tahunan yang telah dicetak LPAD dan BPS diteruskan ke seksi

Pengolahan Data dan Informasi (PDI) untuk dilakukan perekeman

detail isi SPT.

t. SPT Tahunan yang sudah direkam oleh petugas seksi PDI, akan

diteruskan ke seksi Pelayanan untuk selanjutnya diproses sesuai tata

cara penatausahaan dokumen wajib pajak.

2. Efektivitas penggunaan sarana drop box di KPP Pratama

Karanganyar.

Wajib pajak yang terdaftar di KPP Pratama Karanganyar dibagi

menjadi dua jenis wajib pajak, yaitu:

a. Wajib pajak efektif

Wajib pajak efektif adalah wajib pajak terdaftar dikurangi dengan

wajib pajak non efektif.

b. Wajib pajak non efektif

Wajib pajak non efektif adalah wajib pajak yang selama 2 (dua) tahun

berturut-turut tidak menyampaikan SPT Tahunan, wajib pajak orang

pribadi telah meninggal dunia dan ahli warisnya belum

memberitahukan secara resmi sehingga masih terdaftar di dalam

administrasi Direktorat Jenderal Pajak dan wajib pajak orang pribadi

yang telah pindah alamat tanpa memberitahukan terlebih dahulu

kepada Kantor Pelayanan Pajak (KPP) di mana wajib pajak tersebut

commit to user

wajib pajak badan, wajib pajak non efektif terjadi karena badan usaha

tersebut sudah tidak menjalankan usaha lagi tetapi belum dibubarkan

sesuai dengan ketentuan yang berlaku.

Berikut ini tabel jumlah wajib pajak yang menyampaikan SPT

Tahunan Pajak Penghasilan melalui Tempat Pelayanan Terpadu

(TPT), pos, drop box dan online di Kantor Pelayanan Pajak Pratama

Karanganyar.

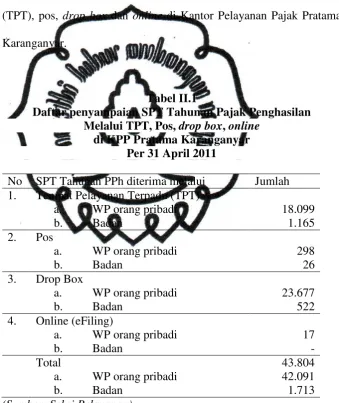

Tabel II.1

Daftar penyampaian SPT Tahunan Pajak Penghasilan Melalui TPT, Pos, drop box, online

di KPP Pratama Karanganyar Per 31 April 2011

No SPT Tahunan PPh diterima melalui Jumlah

1. Tempat Pelayanan Terpadu (TPT)