BAB I

PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan keuangan merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan yang

disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP)

sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010. Berbeda

dengan Peraturan Pemerintah Nomor 24 Tahun 2005 yang mengatur penyusunan

laporan keuangan dengan basis kas menuju akrual, Peraturan Pemerintah Nomor 71

Tahun 2010 mengatur penyusunan laporan keuangan berbasis akrual.

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai

posisi keuangan, realisasi anggaran dan kinerja keuangan suatu entitas pelaporan

yang bermanfaat bagi pengguna dalam membuat dan mengevaluasi keputusan

mengenai alokasi sumber daya. Secara spesifik laporan keuangan pemerintah adalah

untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk

menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan.

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

dilaksanakan oleh satuan kerja perangkat daerah yang harus disusun untuk

menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh

transaksi yang dilakukan oleh SKPD, dalam hal ini Kapanewon Depok Kabupaten

Sleman.

Selain menyediakan informasi, maksud penyusunan laporan keuangan SKPD

adalah sebagai wujud pertanggungjawaban pelaksanaan APBD berdasarkan

peraturan perundang-undangan yang berlaku. Laporan keuangan juga digunakan

untuk membandingkan realisasi dengan anggaran yang telah ditetapkan dan sebagai

representasi dari seluruh komponen kegiatan pada Kapanewon Depok Sleman dalam

satu tahun anggaran sehingga dapat diketahui sejauh mana pelaksanaan anggaran.

Secara spesifik tujuan pelaporan keuangan adalah menyajikan informasi

yang berguna untuk pengambilan keputusan dan menunjukkan akuntabilitas entitas

pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a.

Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban dan

ekuitas dana pemerintah;

PEMERINTAH KABUPATEN SLEMAN

KAPANEWON DEPOK

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2020

b.

Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi,

kewajiban dan ekuitas dana pemerintah;

c.

Menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber

daya ekonomi;

d.

Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

e.

Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya

dan memenuhi kebutuhan kasnya;

f.

Menyediakan informasi mengenai potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintahan;

g.

Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas

pelaporan dalam mendanai aktivitasnya.

Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan

peristiwa lainnya pada saat transaksi atau peristiwa itu terjadi tanpa memperhatikan

saat kas atau setara kas diterima atau dibayarkan. Basis akuntasi yang digunakan

dalam penyusunan laporan keuangan adala basis akrual untuk pengakuan

pendapatan-LO, beban, aset, kewajiban dan ekuitas serta basis kas untuk pengakuan

pendapatan LRA, belanja dan pembiayaan.

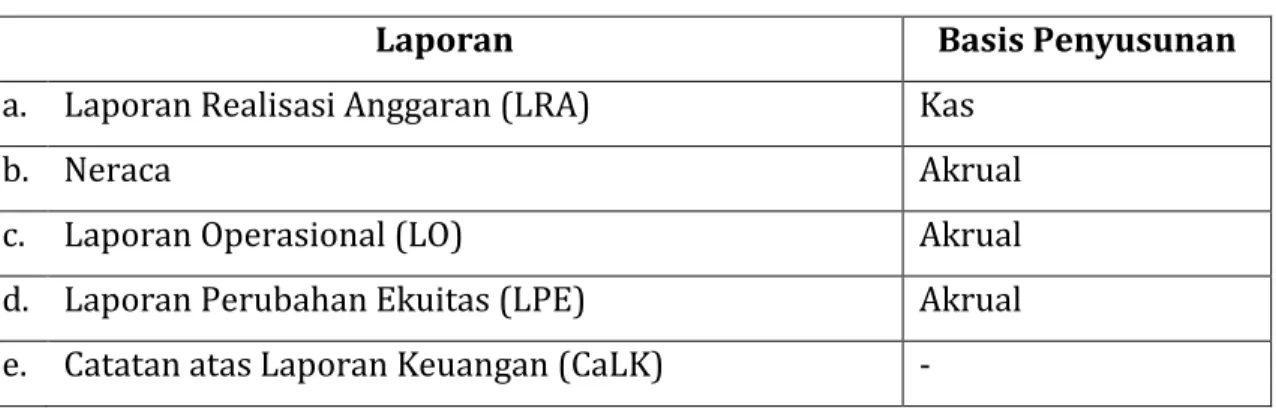

Tabel 1.1 Laporan Keuangan Kapanewon Depok

Laporan

Basis Penyusunan

a. Laporan Realisasi Anggaran (LRA)

Kas

b. Neraca

Akrual

c. Laporan Operasional (LO)

Akrual

d. Laporan Perubahan Ekuitas (LPE)

Akrual

e. Catatan atas Laporan Keuangan (CaLK)

-

Laporan Realisasi Anggaran (LRA) menyajikan ikhtisar sumber, alokasi, dan

pemakaian sumber daya keuangan yang dikelola oleh SKPD, yang menggambarkan

perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kewajiban, dan ekuitas pada tanggal tertentu. Neraca yang tersaji dalam laporan

ini tertanggal 31 Desember 2020.

Laporan Operasional (LO) menyajikan ikhtisar sumber daya ekonomi yang

menambah ekuitas dan penggunaannya yang dikelola oleh SKPD untuk kegiatan

penyelenggaraan pemerintahan dalam satu periode pelaporan, yaitu periode 1

Januari- 31 Desember 2020.

Laporan Perubahan Ekuitas (LPE) menyajikan informasi mengenai

perubahan ekuitas yang terdiri atas ekuitas awal, surplus/defisit-LO, koreksi dan

ekuitas akhir.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Landasan hukum penyusunan laporan keuangan Kapanewon Depok

Kabupaten Sleman Tahun Anggaran 2020 mengacu kepada:

a. Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara;

b. Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara;

c. Undang-Undang Nomor 15 tahun 2004 tentang Pemeriksaan, Pengelolaan dan

Tanggungjawab Keuangan Negara;

d. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah;

e. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

sebagaimana telah diubah dengan Undang-Undang Nomor 9 Tahun 2015 tentang

Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah;

f. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah;

g. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah;

h. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

i. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua

atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah;

j. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

k. Peraturan Daerah Kabupaten Sleman Nomor 7 Tahun 2008 tentang Pengelolaan

Keuangan Daerah;

l. Peraturan Bupati Sleman Nomor 21 Tahun 2014 tentang Akuntansi Keuangan

Daerah sebagaimana telah diubah dengan Peraturan Bupati Sleman Nomor 14

Tahun 2016 tentang Perubahan Atas Peraturan Bupati Sleman Nomor 21 Tahun

2014 tentangAkuntansi Keuangan Daerah;

m. Peraturan Bupati Nomor 21.1 Tahun 2014 tentang Bagan Akun Standar.

1.3 Sistematika Penulisan Catatan Atas Laporan Keuangan

Sistematika penulisan Catatan atas Laporan Keuangan Kapanewon Depok Semestser

II Tahun 2020 ini adalah sebagai berikut:

Bab I . Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2. Landasan Hukum Penyusunan Laporan Keuangan

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

Bab II. Ekonomi Makro, Kebijakan Keuangan Dan Pencapaian Target Kinerja

APBD

2.1. Ekonomi Makro

2.2 Kebijakan Keuangan

2.3 Indikator Pencapaian Target Kinerja APBD

Bab III. Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan SKPD

3.2 Hambatan dan Kendala Yang Ada Dalam Pencapaian Target Yang Telah

Ditetapkan

Bab IV. Kebijakan Akuntansi

4.1. Entitas akuntansi/entitas pelaporan keuanganSKPD

4.2. Basis akuntansi yang mendasari penyusunan laporan keuangan SKPD

4.3. Penerapan kebijakan akuntansi berkaitan dengan ketentuan standar

akuntansi pemerintahan pada SKPD

Bab V. Penjelasan Pos-Pos Laporan Keuangan

5.1. Rincian dan penjelasan masing-masing pos-pos pelaporan keuangan

a. Pendapatan

b. Belanja

c. Aset

d. Kewajiban

e. Ekuitas Dana

5.2 Pengungkapan Atas Pos-pos Aset Dan Kewajiban Yang Timbul

Sehubungan Dengan PenerapanBasis Akrual Atas Pendapatan, Belanja

Dan Rekonsiliasinya Dengan Penerapan Basis Kas Untuk Entitas

Akuntansi/Entitas Pelaporan Yang Menggunakan Basis Akrual Pada

SKPD

Bab VI Penjelasan Atas Informasi-Informasi Non Keuangan SKPD

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA

APBD SKPD

2.1 Ekonomi Makro

Perekonomian suatu daerah tidak dapat terlepas dari perekonomian regional,

perekonomian nasional, bahkan perekonomian global. Terdapat beberapa faktor

ekonomi yang tidak dapat dikendalikan oleh daerah seperti kebijakan pemerintah

pusat yang menyangkut sektor moneter maupun sektor riil. Selain itu juga pengaruh

ekonomi global seperti pengaruh naik turunnya harga minyak dunia, dan nilai tukar

mata uang asing terhadap rupiah. dan yang terakhir adalah pengaruh krisis keuangan

global yang berdampak pada kelesuan pasar ekspor.

Pandemi Covid-19 yang melanda Dunia pada tahun 2020 telah membuat

dampak di berbagai bidang. Pandemi Covid-19 yang mulai masuk ke Indonesia pada

bulan Maret 2020, perlahan membuat pertumbuhan ekonomi nasional menjadi

negatif. Meski masih terjadi penumbuhan ekonomi positif di Triwulan I di angka 2,71

%, namun pada semester I dan triwulan III masing-masing -5,32 dan -3,49 % ( y on y).

Pertumbuhan ekonomi yang negatif di dua triwulan mengakibatkan resesi ekonomi

yang melanda Indonesia. Atas terjadinya pandemi ini fokus Pemerintah pun berubah,

dimana pada tahun 2020 ini anggaran pemerintah pusat yang difokuskan untuk

mengembangkan potensi wisata di daerah, harus dialokasikan untuk mengatasi dan

mencegah perluasan covid-19.

Tak berbeda dengan tingkat pusat, di tingkat daerah Kabupaten/Kota

kebijakan yang telah disusun pada tahun sebelumnya mengalami perubahan total.

Pemotongan anggaran, realokasi dan refocusing untuk mencegah meluasnya covid 19

dilakukan termasuk target pembangunan. Tidak sampai disitu, kebijakan Pembatasan

Sosial Berskala Besar (PSBB) turut membuat kondisi ekonomi semakin memburuk,

turunya daya beli masyarakat membuat banyaknya kegiatan usaha banyak yang

mengalami gulung tikar. Seiring dengan belum dapat terkendalinya penyebaran

covid-19, masalah ekonomi akan terus meluas yang mengakibatkan tersendatnya

perekonomian.

a. Perekonomian Global

Perekonomian global tahun 2020 masih tersendat oleh pandemi covid-19 yang

melanda seluruh dunia, hanya beberapa Negara seperti China yang lebih dahulu

mengalami pemulihan ekonomi.

Pertumbuhan PDB nasional sepanjang 2020 mengalami kontraksi dibanding

tahun 2019, pada Triwulan I tumbuh 2.97 %, kemudian menurun ke -5.32 di

Semester I 2020 dan -3.49 di Triwulan III.

c. Nilai Tukar

Pergerakan nilai tukar rupiah terhadap dolar sepanjang tahun 2020 berada di

antara Rp. 13.700 s/d Rp. 16.400, diawali di Januari dengan nilai tukar Rp. 13.700

di Januari kemudian terus naik di Rp. 16.400 di bulan April. Pada penutupan

tahun 2020 nilai tukar berada di level Rp. 14.178.

d. Inflasi

Laju inflasi dapat terus terjaga dengan tren menurun. Inflasi tahun 2017 sebesar

3,6% dan pada tahun 2018 sebesar 3,2%. Sedangkan untuk tahun 2019 sebesar

3,5%. Sasaran inflasi 2019-2021 ditetapkan 3,5+1,0%, dan terus menurun dalam

jangka menengah untuk mendukung terjaganya daya beli masyarakat.

e. Harga Minyak Mentah

Pergerakan harga minyak dunia sepanjang tahun 2020 berkisar di harga 18.9 s/d

69.1 USD/bbl. Harga minyak di awal tahun 2020 berada di angkaa 69.1 USD/bbl

terus menurun di bulan bulan selanjutnya hingga menyentuh harga 18.9 USD/bbl

di bulan April 2020, sedangkan di akhir tahun 2020 harga minyak berada di level

49.9 USD/bbl.

2.2 Kebijakan Keuangan

Kebijakan keuangan pada tahun 2020 yang diambil oleh Pemerintah adalah

mobilisasi pendapatan yang realistis, belanja yang berkualitas, dan pembiayaan yang

efisien dan efektif. Kebijakan pendapatan yang diarahkan untuk mendorong

optimalisasi pendapatan negara, maupun kebijakan perpajakan dalam Penerimaan

Negara Bukan Pajak (PNBP) akan terus mengedepankan perbaikan dan kemudahan

layanan, menjaga iklim investasi, dan keberlanjutan usaha.

Pada bulan April 2020 Pemerintah mengeluarkan Perppu 1 tahun 2020

tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk

Penanganan Pandemi Corona Virus Disease 2019 (COVID-19) dan/atau dalam rangka

Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau

Stabilitas Sistem Keuangan. Dalam Perppu tersebut, sejumlah kebijakan diambil

seperti mengalokasikan tambahan belanja dan pembiayaan APBN tahun 2020 untuk

penanganan Covid-19.

Anggaran belanja Kapanewon Depok diupayakan untuk membiayai program

dan kegiatan yang esensial dan bernilai produktif untuk peningkatan pelayanan

publik. Dalam rangka mencapai efisiensi dan efektifitas belanja Kapanewon Depok,

kebijakan-kebijakan yang ditempuh antara lain :

a. Meningkatkan efisiensi dan efektifitas dalam belanja daerah melalui

pengendalian terhadap belanja yang tidak menyentuh langsung pelayanan

kepada masyarakat dan meningkatkan ketajaman tolok ukur kinerja.

b. Meningkatkan akuntabilitas dalam pengelolaan keuangan antara lain dengan

evaluasi pelaksanaan kegiatan setiap sebulan sekali dan koordinasi seminggu

sekali, paparan capaian kinerja kegiatan pada akhir tahun anggaran dan

penyampaian laporan tahunan Kapanewon Depok yang didalamnya termuat

laporan akuntabilitas kinerja Kapanewon Depok.

c. Mengimplementasikan anggaran berbasis kinerja secara konsisten dan

konsekuen dan sesuai dengan peraturan perundang-undangan yang berlaku.

Tujuan penerapan anggaran berbasis kinerja ini adalah, antara lain :

- Untuk memperoleh manfaat yang sebesar-besarnya dari penggunaan

sumberdaya yang terbatas

- Mendukung perbaikan efisiensi dan efektifitas dalam pemanfaatan

sumberdaya sehingga tujuan dan indicator kinerja menjadi jelas

- Memperkuat proses pengambilan keputusan tentang kebijakan dalam jangka

menengah

d. Menjamin alokasi belanja daerah dengan memberikan skala prioritas yang

langsung menyentuh kebutuhan masyarakat

e. Sebagai upaya untuk mencegah penyerbaluasan covid-19 Kapanewon Depok

merasionalisasi sebagian anggarannya guna mengantisipasi penyebaran corona

disease.

2.3 Pencapaian Target Kinerja APBD

Pengukuran kinerja dimaksudkan untuk menilai keberhasilan atau kegagalan

pelaksanaan kegiatan yang telah ditetapkan dalam Rencana Strategis dan Rencana

Kinerja Tahunan. Pengukuran kinerja mencakup penilaian indikator kinerja sasaran

yang tertuang dalam formulir Pengukuran Kinerja.

Pengukuran Kinerja didasarkan pada target dan realisasi dengan satuan

pengukuran dalam bentuk prosentase, indek, rata-rata, angka dan jumlah. Prosentase

pencapaian rencana tingkat capaian, dihitung dengan rumus bahwa semakin tinggi

realisasi menggambarkan pencapaian rencana tingkat capaian yang semakin baik.

Pengukuran tingkat capaian kinerja Kapanewon Depok Kabupaten Sleman tahun

2020 dilakukan dengan cara membandingkan antara target dengan realisasinya

Tingkat capaian kinerja Kapanewon Depok Kabupaten Sleman tahun 2020

untuk seluruh indikator dapat diilustrasikan dalam tabel berikut:

KODE

U R A I A N

LOKASI

KEGIATAN

TARGET KINERJA

(KUANTITATIF)

RENCANA

ANGGARAN

(Rp.)

PROG

KEG

1

2

3

4

5

6

01.05

22

24

25

028

004

002

I. Urusan Pemerintahan Bidang

Ketentraman, Ketertiban Umum,

dan Perlindungan Masyarakat

Program Pencegahan Dini dan

Penanggulangan Korban Bencana

Alam

- Pencegahan

dan Pengurangan

Resiko Bencana

Program Penegakan Hukum

- Operasi Penertiban

Program

Pemeliharaan

Kantrantibmas dan Pencegahan

Tindak Kriminal

- Peningkatan Kerjasama dengan

Aparat Keamanan dalam Teknik

Pencegahan Kejahatan

Kec. Depok

3 kali

12 kali, 4 bulan

12 bulan, 1 kali, 12 bulan

80.612.500

45.727.000

135.880.000

02.04

16

007

II. Urusan Pemerintahan Bidang

Pertanahan

Program Penataan Penguasaan,

Pemilikan,

Penggunaan

dan

Pemanfaatan Tanah

- Monitoring dan Evaluasi Tata Guna

Tanah

Kec. Depok

4 dokumen

1.585.000

02.06

15

029

III. Urusan Pemerintahan Bidang

Administrasi Kependudukan dan

Catatan Sipil

Program Penataan Administrasi

Kependudukan

- Pelaksanaan

Kebijakan

Kependudukan

Kec. Depok

12 Bulan, 1 Kali

114.555.000

02.07

17

18

024

031

I. Urusan

Pemerintahan

Bidang Pemberdayaan

Masyarakat dan Desa

Program

Peningkatan

Partisipasi Masyarakat dalam

Membangun Desa

- Pembinaan

Pemberdayaan

Masyarakat Bidang Sosial

- Pembinaan

Pemberdayaan

Masyarakat Bidang Ekonomi

dan Fisik

Program

Peningkatan

Kec. Depok

32 kali

27 kali

88.550.000

183.196.750

005

Kapasitas Aparatur Pemerintah

Desa

- Pembinaan dan Pengawasan

Terhadap

Kepala

dan

Perangkat Desa

1 Dokumen

10.250.000

02.10

15

044

II. Urusan

Pemerintahan

Bidang

Komunikasi

dan

Informatika

Program

Pengembangan

Komunikasi, Informasi, dan

Media Massa

- Pengelolaan Informasi Publik

Perangkat Daerah

Kec. Depok

12 bulan

4.170.000

02.16

15

007

III. Urusan

Pemerintahan

Bidang Kebudayaan

Program Pengembangan Nilai

Budaya

- Pelestarian Warisan Budaya

dan Pengembangan Nilai

Budaya Lokal

Kec. Depok

29 kali

113.710.000

02.18

16

006

IV. Urusan

Pemerintahan

Bidang Kearsipan

Program Penyelamatan dan

Pelestarian Dokumen/ Arsip

Daerah

- Pengelolaan Dokumen SKPD

Kec. Depok

12 Bulan

4.372.500

00.01

01

02

05

007

024

25

033

V. Urusan Sekretariat Daerah

Program

Pelayanan

Administrasi Perkantoran

- Penyediaan Jasa Administrasi

Keuangan

- Penyediaan Jasa Keamanan

dan Kebersihan

- Penunjang

Pelayanan

Administrasi Perkantoran

Program Peningkatan Sarana

dan Prasarana Aparatur

- Pemeliharaan Rutin/ Berkala

Gedung,

Kendaraan,

Peralatan,

Mesin,

dan

Meubelair

Program

Peningkatan

Kapasitas

Sumber

Daya

Aparatur

Kec. Depok

12 Bulan

12 bulan

12 bulan, 12 bulan, 3

paket

12 bulan, 5 paket, 1

paket,12 bulan, 1

paket, 1 paket

45.825.000

155.433.200

176.803.750

168.156.700

009

015

- Pengelolaan

Kepegawaian

dan Peningkatan Kapasitas

Pegawai

Program

Peningkatan

Pengembangan

Sistem

Pelaporan Capaian Kinerja dan

Keuangan

- Penyusunan

Perencanaan

dan

Evaluasi

Kinerja

Perangkat Daerah

Program Peningkatan Kualitas

Pelayanan Publik

- Pelayanan Perijinan

Program

Peningkatan

Administrasi Pemerintahan

- Monitoring

dan Evaluasi

Penyelenggaraan Pemerintah

Desa

12 Bulan

23 dokumen

1 kali, 40 ijin,100

berkas

3 desa

78.953.200

47.425.000

24.232.000

66.060.000

01.08

15

018

VI. Urusan Inspektorat

Program Peningkatan Sistem

Pengawasan

Internal

dan

Pengendalian

Pelaksanaan

Kebijakan KDH

- Penguatan

Pelaksanaan

Reformasi Birokrasi

Kec. Depok

1 dokumen

1.125.000

01.08

18

009

VII. Urusan Perencanaan

Program

Perencanaan

Pembangunan Daerah

- Penyelenggaraan

Musrenbang RKPD

Kec. Depok

4 dokumen

28.223.500

01.08

15

17

111

001

VIII. Urusan Keuangan

Program

Peningkatan

dan

Pengembangan

Pengelolaan

Keuangan

dan

Kekayaan

Daerah

- Penatausahaan

Keuangan

dan Aset SKPD

Program

Pembinaan

dan

Fasilitasi

Pengelolaan

Keuangan Desa

- Evaluasi

Rancangan

Peraturan Desa APBDes

Kec. Depok

4 dokumen

9 dokumen, 3 kali

7.499.500

01.08

16

017

IX. Urusan Fungsi Lain Sesuai

Ketentuan

Peraturan

Perundang-Undangan

Program

Pengembangan

Wawasan Kebangsaan

- Penyelenggaraan

Upacara

Kenegaraan dan kegiatan

Kemasyarakatan

Kec. Depok

3.2 Hambatan dan Kendala Yang Ada Dalam Pencapaian Target Yang Telah

Ditetapkan

Dalam upaya mencapai target kinerja yang telah ditetapkan beberapa hambatan dan

kendala yang ditemui diantaranya adalah:

a. Jawatan Keamanan

Adanya Pandemi Covid-19 pada tahun 2020 mengakibatkan peningkatan aktivitas

pada pelaksanaan di bidang keamanan dan ketertiban. Operasi penertiban

pemakaian masker, operasi penyemprotan untuk sterilisasi dan edukasi terhadap

acara masyarakat menjadi tugas baru yang harus dilaksanakan. Peningkatan

aktivitas ini tidak diimbangi dengan penambahan jumlah personil dalam

mendukung kegiatan-kegiatan ini. Hal ini mengakibatkan penyerapan anggaran di

Seksi Trantib terhambat.

Terkait pelaksanaan kegiatan rutin seperti Upacara Bendera dan Kegiatan

dukungan untuk memeriahkan HUT RI juga tidak dapat dilaksanakan sehingga

selain tidak semua kegiatan dapat dilaksanakan

b. Jawatan umum

Berkaitan dengan tingkat pelayanan Kecamatan Depok yang sangat padat

terutama pelayanan kependudukan yang berkaitan dengan KK, KTP, maupun

mutasi penduduk sangat mempengaruhi tingkat kinerja sementara SDM yang ada

sama dengan kecamatan lainnya, tetapi harus melayani penduduk yang jumlahnya

2x lipat dengan kecamatan yang lain, sehingga masih belum cukup guna

menunjang kelancaran pelayanan kepada masyarakat. Hal ini otomatis

berpengaruh terhadap kualitas pelayanan yang diberikan kepada masyarakat,

apalagi kondisi masyarakat di wilayah Kecamatan Depok yang sangat kritis dan

majemuk sehingga membutuhkan kecekatan dan kecermatan dalam memberikan

pelayanan kepada masyarakat.

Kegiatan pelaksanaan kebijakan kependudukan terdapat honorarium Non PNS

yang tidak dapat terealisasi dikarenakan ada Dukuh yang meninggal (Pikgondang,

Ambarukmo, dan Gandok) dan Dukuh yang sudah purna tugas (Manggung,

Gempol, dan Ringinsari).

c. Jawatan Praja

d. Subbagian Umum dan Kepegawaian

e. Subbagian Keuangan, Perencanaan, dan Evaluasi

Terkait dengan proses perencanaan dan penganggaran, pada tahapan

pelaksanaan penganggaran TA. 2021 yang menggunakan aplikasi SIPD

Kemendagri, dimana baru dimulai pada tahun 2020 ini, hal ini mengakibatkan

proses perencanaan diulang lagi dari awal. Kendala teknis dalam penggunaan

aplikasi juga menjadi hambatan dalam input anggaran tahun 2021.

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan SKPD

Ikhtisar realisasi pencapaian target kinerja keuangan SKPD menurut program dan kegiatan Semester II Tahun 2020 Kapanewon Depok adalah sebagai berikut:

1 2 8 9 10

1.01.05.3.00.01.08

dan Perlindungan Masyarakat

1.01.05.3.00.01.08.22 Program Pencegahan Dini dan Penanggulangan Korban Bencana alam

1.01.05.3.00.01.08.22 028 Pencegahan dan Pengurangan resiko Bencana 80,612,500 77,600,395 96.26

1.01.05.3.00.01.08.24 Program Penegakan Hukum

1.01.05.3.00.01.08.24 004 Operasi Penertiban 45,727,000 38,437,000 84.06

1.01.05.3.00.01.08.25 Program pemeliharaan kantrantibmas dan pencegahan tindak kriminal

1.01.05.3.00.01.08.25 002 Peningkatan kerjasama dengan aparat keamanan dalam

tehnik pencegahan kejahatan 135,880,000 134,345,000 98.87

1.02.04.3.00.01.08 Urusan Pemerintahan Bidang Pertanahan

1.02.04.3.00.01.08.16 Program penataan penguasaan, pemilikan, penggunaan dan pemanfaatan tanah

1.02.04.3.00.01.08.16 007 Monitoring dan evaluasi Tata Guna Tanah 1,585,000 1,585,000 100.00

1.02.06.3.00.01.08 Urusan Pemerintahan Bidang Administrasi Kependudukan dan Pemanfaatan Tanah

1.02.06.3.00.01.08.15 Program Penataan Administrasi Kependudukan

1.02.06.3.00.01.08.15 029 Pelaksanaan Kebijakan Kependudukan 114,555,000 111,874,050 97.66

1.02.07.3.00.01.08 Urusan Pemerintahan Bidang Pemberdayaan Masyarakat dan Desa

1.02.07.3.00.01.08.17 Program Peningkatan Partisipasi Masyarakat dalam Membangun Desa

1.02.07.3.00.01.08.17 024 Pembinaan Pemberdayaan Masyarakat Bidang Sosial 88,550,000 87,900,000 99.27

1.02.07.3.00.01.08.17 Program Peningkatan Partisipasi Masyarakat dalam Membangun Desa

1.02.07.3.00.01.08.17 031 Pembinaan Pemberdayaan Masyarakat Bidang Fisik 183,196,750 181,844,750 99.26

1.02.07.3.00.01.08.18 Program Peningkatan Kapasitas Aparatur Pemerintah Desa

1.02.07.3.00.01.08.18 005 Pembinaan dan Pengawasan terhadap Kepala dan Perangkat Desa 10,250,000 10,250,000 100.00

1.02.10.3.00.01.08 Urusan Pemerintah Bidang Komunikasi Dan Informatika 1.02.10.3.00.01.08.15 Program Pengembangan Komunikasi, Informasi dan Media

Massa

1.02.10.3.00.01.08.15 044 Pengelolaan Informasi Publik Perangkat daerah 4,170,000 4,068,500 97.57

1.02.14.3.00.01.08 Urusan Pemerintahan Bidang Statistik

1.02.14.3.00.01.08.15 Program Pengembangan Data/Informasi/Statistik Daerah

1.02.14.3.00.01.18.15 001 Penyusunan dan Pengumpulan Data dan Statistik Daerah - -

-1.02.16.3.00.01.08 Urusan Pemerintah Bidang Kebudayaan 1.02.16.3.00.01.08.15 Program Pengembangan Nilai Budaya

1.02.16.3.00.01.08.15 007 Pelestarian Warisan Budaya dan Pengembangan Nilai Budaya lokal 113,710,000 113,234,000 99.58

1.02.18.3.00.01.08 Urusan Pemerintah Bidang Kearsipan

1.02.18.3.00.01.08.16 Program Penyelamatan dan Pelestarian Dokumen/Arsip Daerah

1.02.18.3.00.01.08.16 006 Pengelolaan Dokumen SKPD 4,372,500 3,847,050 87.98

3.00.01.3.00.01.08 Urusan Sekretariat Daerah

3.00.01.3.00.01.08.01 Program Pelayanan Administrasi Perkantoran

3.00.01.3.00.01.08.01 024 Penyediaan Jasa Keamanan dan Kebersihan 155,433,200 152,148,982 97.89 3

Urusan Pemerintahan Bidang Ketentraman, Ketertiban Umum,

BAB III

IKHTISAR PENCAPAIAN KINERJA SKPD

KODE

U R A I A N RENCANA REALISASI %

PROGRAM KEGIAT AN

1 2 3 8 9 10

KODE

U R A I A N RENCANA REALISASI %

PROGRAM KEGIATAN

3.00.01.3.00.01.08.01 Program Pelayanan Administrasi Perkantoran

007 Penyediaan Jasa Administrasi keuangan 45,825,000 45,482,800 99.25

3.00.01.3.00.01.08.01 Program Pelayanan Administrasi Perkantoran

3.00.01.3.00.01.08.01 025 Penunjang Pelayanan Administrasi Perkantoran 176,803,750 161,515,847 91.35

3.00.01.3.00.01.08.02 Program Peningkatan Sarana dan Prasarana Aparatur

3.00.01.3.00.01.08.02 033 Pemeliharaan Rutin/Berkala Gedung, Kendaraan, Peralatan dan 168,156,700 150,330,408 89.40 Mesin dan Meubelair

3.00.01.3.00.01.08.05 Program Peningkatan Kapasitas Sumber Daya Aparatur

3.00.01.3.00.01.08.05 009 Pengelolaan Kepegawaian dan Peningkatan kapasitas pegawai 78,953,200 73,648,600 93.28

3.00.01.3.00.01.08.06 Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

3.00.01.3.00.01.08.06 015 Penyususan Perencaan dan Evaluasi Kinerja Perangkat Daerah 47,425,000 47,358,900 99.86

3.00.01.3.00.01.08.20 Program Peningkatan Kualitas Pelayanan Publik

3.00.01.3.00.01.08.20 035 Pelayanan Perijinan 24,232,000 23,527,000

-3.00.01.3.00.01.08.21 Program Peningkatan Administrasi Pemerintahan

3.00.01.3.00.01.08.21 012 Monitoring, Evaluasi dan Penyelesaian Penyelenggaraan

Pemerintahan Desa 66,060,000 66,040,000 99.97

3.00.01.3.00.01.08 Urusan Inspektorat

3.00.03.3.00.01.08.15 Program Peningkatan Sistem Pengawasan Internal dan Pengendalian Pelaksanaan Kebijakan KDH

3.00.03.3.00.01.08.15 018 Penguatan Pelaksanaan Reformasi Birokrasi 1,125,000 750,000 66.67

3.00.04.3.00.01.08 Urusan Perencanaan

3.00.04.3.00.01.08.18 Program Perencanaan Pembangunan Daerah

3.00.04.3.00.01.08.18 009 Penyelenggaraaan musrenbang RKPD 28,223,500 28,223,500 100.00

3.00.05.3.00.01.08 Urusan Keuangan

3.00.05.3.00.01.08.15 Program Peningkatan dan Pengembangan pengelolaan keuangan dan Kekayaan daerah

3.00.05.3.00.01.08.15 111 Penatausahaan Keuangan dan aset SKPD 7,499,500 7,493,500 99.92

3.00.05.3.00.01.08.17 Program Pembinaan dan Fasilitasi Pengelolaan Keuangan Desa

3.00.05.3.00.01.08.17 001 Evaluasi Rancangan Peraturan Desa Tentang APBDes 4,391,250 4,391,250 100.00

3.00.08.3.00.01.08 Urusan Fungsi Lain Sesuai Ketentuan Peraturan Perundang-Undangan

3.00.08.3.00.01.08.16 Program pengembangan wawasan kebangsaan

3.00.08.3.00.01.08.16 017 Penyelenggaraan upacara kenegaraan dan kegiatan kemasyarakatan 9,327,000 4,347,000 46.61 1,596,063,850