Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 40

ANALISIS PENERAPAN SISTEM E-FILING DALAM MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) WAJIB PAJAK ORANG PRIBADI

(STUDI PADA KPP PRATAMA KENDARI) Oleh

Mulyati Akib dan Lia Amdayani

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Halu Oleo Kendari Sulawesi tenggara

ABSTRACT

This research aims to know the difference between a taxpayer compliance in conveying SPT Annual PPh WPOP before and after the application of the system of e-filing on the KPP Pratama Kendari. In this study, the data sources used are primary and secondary data. The methods used in this research is a descriptive analysis to describe and explain the result of taxpayer compliance ratio for 3 years before and after implementing the e-filing system.

Based on the results of the study it can be concluded that there is no difference between a taxpayer compliance reports annual PPh WPOP before and after the implementation of the e-filing system. This is attempted from the research results obtained the value of user contributions to e-filing tax until the year 2014 of only 3,94%, thus it can be said the implementation of the e-filing system has yet to give a positive effect against a compliance ratio of tax payers caused yet effective use of e-filing system so that it can not be a powerful solution to improve Taxpayer Compliance in conveying SPT Annual PPh WPOP in KPP Pratama Kendari.

Keywords: e-filing System and Taxpayer Compliance I. PENDAHULUAN

Indonesia yang merupakan Negara berkembang membutuhkan sebuah pembangunan guna menjadi Negara yang lebih maju. Bohari (2001:134) menyatakan bahwa pembangunan hanya dapat terlaksana dengan ditunjang keuangan yang cukup tersedia pada kas Negara. Untuk itu pajak merupakan sumber penerimaan terbesar dalam keuangan Negara. Pajak memegang peranan dalam keuangan Negara lewat tabungan pemerintah untuk disalurkan ke sektor pembangunan. Menurut Soemitro (2011:2) mengemukakan definisi Pajak sebagai peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. Pajak juga dapat diartikan iuran wajib yang bersifat memaksa masyarakat melalui proses peralihan kekayaan kepada pemerintah untuk membiayai pengeluaran rutin Negara dengan imbalan secara tidak langsung.

Pemerintah melalui Institusi Kementerian Keuangan menetapkan sekitar 1,529 triliun untuk membiayai kegiatan penyelenggaraan Negara mulai dari membayar gaji pegawai, pemberian subsidi, membayar utang luar negeri dan pembangunan infrastruktur. Pemerintah masih mengandalkan penerimaan pajak sebagai sumber penerimaan negara. Jumlah penerimaan perpajakan pada APBN tahun 2013 mencapai 1,193 triliun atau sebesar 77,98% dari total keseluruhan pendapatan negara sebesar 1,529 triliun, Sedangkan total belanja negara pada APBN tahun 2013 sebesar 1,683 triliun. Jadi dapat dikatakan bahwa sebesar 70,88% dari total

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 41 belanja negara dibiayai oleh penerimaan pajak (Yudhoyono, 2013). Maka tidak heran mengapa pemerintah sangat ketat dalam menjaga pendapatan negara dari penerimaan pajak.

Direktorat Jenderal Pajak melakukan salah satu perubahan yaitu dengan melakukan perbaikan proses bisnis yaitu memanfaatkan teknologi informasi dan komunikasi dengan menerapkan electronic filing system atau e-filing. Melalui Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004 pada bulan Mei tahun 2004 secara resmi diluncurkan produk e-filing. Tepatnya pada tanggal 24 Januari 2005 bertempat di Kantor Kepresidenan, Presiden Republik Indonesia bersama-sama dengan Direktorat Jenderal Pajak meluncurkan produk e-filing.

E-filing merupakan layanan pengisian dan penyampaian Surat Pemberitahuan Wajib Pajak yang dilakukan secara elektronik melalui sistem online yang realtime kepada Direktorat Jenderal Pajak melalui internet pada website Direktorat Jenderal Pajak atau melalui Penyedia Jasa Aplikasi yang telah ditunjuk oleh DJP. Dengan diterapkannya sistem e-filing, diharapkan dapat memberikan kenyamanan dan kemudahan bagi Wajib Pajak dalam mempersiapkan dan menyampaikan Surat Pemberitahuan (SPT) karena dapat dikirimkan kapan saja dan dimana saja sehingga dapat meminimalkan biaya dan waktu yang digunakan Wajib Pajak untuk penghitungan, pengisian dan penyampaian SPT. E-filing dapat meminimalkan biaya dan waktu karena hanya dengan menggunakan komputer yang terhubung internet, penyampaian SPT dapat dilakukan kapan saja yaitu selama 24 jam sehari dan 7 hari dalam seminggu (termasuk hari libur) dan dimana saja tanpa perlu datang ke kantor pajak untuk memberikannya pada Petugas Pajak.

Pada Kantor Pelayanan Pajak (KPP) Pratama Kendari, jumlah Wajib Pajak yang menggunakan e-filing hingga tahun 2014 masih sangat sedikit. Pada tahun 2012 tercatat jumlah Wajib Pajak yang menggunakan e-filing adalah sebanyak 247 orang atau sekitar 0,41%. Sedangkan pada tahun 2013, penggunaan e-filing mulai meningkat menjadi 1.033 orang atau sekitar 1,49%. Dan pada tahun 2014, jumlah wajib pajak yang melaporkan SPT dengan menggunakan e-filing meningkat menjadi 2.117 orang atau sekitar 2,63%. Meskipun jumlahnya masih terbilang kecil, namun setiap tahunnya mengalami peningkatan seiring dengan bertambahnya jumlah Wajib Pajak yang terdaftar. Dari data statistik di atas dapat disimpulkan bahwa pada kenyataannya proses untuk melakukan efisiensi kewajiban pajak melalui sistem e-filing ini tidak semudah yang dibayangkan.

Berdasarkan uraian pada latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah Apakah terdapat perbedaan antara Kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunan PPh WPOP sebelum dan sesudah penerapan sistem e-filing pada Kantor Pelayanan Pajak (KPP) Pratama Kendari? Penelitian ini mempunyai tujuan yaitu untuk mengetahui perbedaan antara Kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunan PPh WPOP sebelum dan sesudah penerapan sistem e-filing pada Kantor Pelayanan Pajak (KPP) Pratama Kendari.

II. KAJIAN TEORI 1. Perpajakan

Definisi atau pengertian Pajak menurut Undang-Undang pasal 1 angka 1 Undang-Undang nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali dengan Undang-Undang nomor 16 tahun 2009, menjelaskan bahwa Pajak adalah kontribusi wajib pajak

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 42 kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU dengan tidak mendapatkan imbalan secara langsung.

Menurut Soemitro (2011:16), Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Andriani (2010:4) pajak adalah iuran dari masyarakat kepada negara yang dapat dipaksakan dan terutang oleh pihak yang wajib membayarnya berdasarkan peraturan perundang-undangan dengan tidak mendapat prestasi kembali secara langsung yang digunakan untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara dalam menyelenggarakan pemerintahan. Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa pajak adalah kontribusi wajib, berupa uang atau barang kepada negara yang terutang oleh orang pribadi atau badan yang dapat dipaksakan sesuai peraturan perundang-undangan dengan tidak mendapat imbalan secara langsung yang digunakan untuk membiayai keperluan negara dalam menyelenggarakan pemerintahan untuk mencapai kesejahteraan umum.

a) Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2011:94). Hal ini sesuai dengan Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang telah diubah dengan Undang-undang Nomor 28 Tahun 2007.

Surat Pemberitahuan (SPT) memiliki fungsi yang terdiri sebagai berikut: a. Sebagai sarana wajib pajak untuk melaporkan dan mempertanggung jawabkan

perhitungan jumlah pajak yang sederhana terutang. Laporan tentang pemenuhan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak atau bagian tahun pajak.

b. Laporan pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak yang ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

c. Merupakan sarana penelitian atas kebenaran perhitungan pajak terutang yang dilaporkan oleh para wajib pajak.

Surat Pemberitahuan (SPT) manual memiliki karakteristik yang berbeda dengan SPT digital atau e-SPT dalam pelaporan. Karakteristik SPT manual ialah sebagai berikut.

a. Wajib pajak masih berhubungan langsung dengan petunjuk pajak.

b. Dibutuhkan waktu yang lama untuk merekam data SPT di KPP, khususnya data lampiran SPT.

c. Sering terjadi kesalahan pada saat perekaman data, sehingga data yang dituangkan WP dalam SPT tidak sama dengan yang ada pada Direktorat Jenderal Pajak.

d. Perekaman data SPT masih membutuhkan SDM yang banyak. e. Pemborosan tempat untuk menyimpan dokumen SPT.

f. Pemborosan kertas.

b) Electronic Surat Pemberitahuan (e-SPT)

Menurut Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 yang dimaksud dengan e-SPT adalah data SPT Wajib Pajak dalam bentuk elektronik

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 43 yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Dirjen Pajak. Sedangkan yang dimaksud dengan aplikasi e-SPT adalah aplikasi dari Dirjen Pajak yang digunakan Wajib Pajak untuk membuat e-SPT. Aplikasi e-SPT dibuat oleh Dirjen Pajak dengan tujuan sebagai berikut.

a. Penerapan sistem administrasi perpajakan modern pada KPP di lingkungan kanwil Dirjen Pajak Wajib Pajak Besar dapat diukur dan dipantau, mengingat sistem tradisional sangat sulit untuk dilakukan.

b. Penerapan sistem administrasi perpajakan modern yang meliputi modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi KPP di lingkungan Kanwil Dirjen Pajak Wajib Pajak Besar terhadap kepatuhan Wajib Pajak.

c. Sebagai informasi tambahan dan bahan evaluasi atas penerapan sistem administrasi perpajakan modern sebagai prototype Kanwil dan KPP percontohan sehingga dapat mendorong digulirkannya reformasi administrasi perpajakan jangka menengah oleh Dirjen Pajak yang menjadi prioritas dalam reformasi perpajakan modern.

d. Sebagai informasi yang perlu diperhatikan bagi Dirjen Pajak dalam memahami aspek-aspek yang berpengaruh terhadap kepatuhan wajib pajak sebagai salah satu tujuan dari modernisasi administrasi perpajakan.

e. Sebagai informasi yang bermanfaat bagi masyarakat perpajakan di Indonesia. f. Sebagai informasi yang bermanfaat bagi masyarakat secara umum dan secara

khusus bermanfaat mendorong kepercayaan masyarakat terhadap administrasi perpajakan di Indonesia.

Surat Pemberitahuan (SPT) dengan menggunakan media komputer (e-SPT) adalah SPT beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara elektronik atau dengan menggunakan media komputer ke KPP di mana wajib pajak terdaftar. Aplikasi e-SPT merupakan aplikasi yang diberikan secara Cuma-Cuma oleh Dirjen Pajak kepada WP. Dengan menggunakan aplikasi e-SPT wajib pajak merekam, memelihara, dan mengenerate data digital SPT serta mencetak SPT beserta lampirannya. Tata cara pelaporan e-SPT adalah sebagai berikut.

a. Wajib pajak melakukan instalasi aplikasi e-SPT pada komputer yang digunakan untuk keperluan administrasi perpajakannya.

b. Wajib pajak menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, antara lain yaitu :

1) Data identitas wajib pajak pemotong/pemungut dan identitas wajib pajak yang dipotong/dipungut seperti NPWP, nama, alamat, kode pos, nama KPP, pejabat penandatangan, kota, format nomor bukti potong, nomor awal bukti potong, dank ode kurs mata uang yang digunakan.

2) Bukti pemotongan/pemungutan PPN 3) Faktur pajak

4) Data perpajakan yang terkandung dalam SPT 5) Data Surat Setoran Pajak (SSP)

c. Wajib pajak yang telah memiliki sistem administrasi perpajakan sendiri dapat melakukan proses impor data dari sistem yang dimiliki wajib pajak ke dalam aplikasi e-SPT dengan mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

d. Wajib pajak mencetak bukti pemotongan dengan menggunakan aplikasi e-SPT dan menyampaikan kepada pihak yang dipotong.

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 44 e. Wajib pajak mencetak dan menandatangani formulir induk SPT masa PPh dan/atau SPT masa PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT.

f. Wajib pajak membentuk file data SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media komputer.

g. Wajib pajak melaporkan SPT dengan menggunakan media elektronik ke KPP dengan membawa formulir induk SPT masa PPh dan/atau SPT masa PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT yang telah ditandatangani dengan membawa berita acara serah terima informasi SPT yang dikirim secara elektronik sesuai dengan UU yang berlaku.

2. Kepatuhan Wajib Pajak

Wajib Pajak adalah subyek pajak yang terdiri dari orang pribadi atau badan yang memenuhi syarat-syarat obyektif yang ditentukan oleh Undang-Undang, yaitu menerima atau memperoleh penghasilan kena pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan. Subyek pajak adalah orang atau badan yang bertempat tinggal atau berkedudukan di Indonesia. Objek pajak menurut UU No. 36 Tahun 2008 pasal 4 tentang pajak penghasilan berbunyi yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal darri Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Obyek pajak menurut Fidel (2010:136) adalah setiap tambahan kemampuan ekonomis yang diperoleh Wajib Pajak yang digunakan untuk konsumsi atau untuk menambah kekayaan Wajib Pajak tersebut. Penghasilan Kena Pajak adalah penghasilan yang melebihi penghasilan tidak kena pajak bagi Wajib Pajak dalam negeri. Kewajiban pajak merupakan kewajiban publik yang bersifat pribadi, yang tidak dapat dialihkan ke orang lain.

Kepatuhan perpajakan dapat didefinisikan sebagai keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya (Rahman, 2010:32), sedangkan menurut Nasucha (2004:56), Kepatuhan Wajib Pajak dapat diidentifikasi dari Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan, kepatuhan dalam penghitungan dan pembayaran pajak terutang dan kepatuhan dalam pembayaran tunggakan. Jadi, Kepatuhan Wajib Pajak adalah ketika Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, kewajiban perpajakan meliputi mendaftarkan diri, menghitung dan membayar pajak terutang, membayar tunggakan dan menyetorkan kembali surat pemberitahuan.

3. Penerapan Sistem e-filing

Pengertian penerapan menurut Kamus Besar Bahasa Indonesia adalah proses cara, perbuatan menerapkan; pemasangan; pemanfaatan. E-filing merupakan bagian dari sistem dalam administrasi pajak yang digunakan untuk menyampaikan SPT secara online yang realtime kepada kantor pajak. Jadi, penerapan sistem e-filing adalah suatu proses atau cara memanfaatkan sistem yang digunakan untuk menyampaikan SPT secara online yang realtime yang diterapkan oleh Direktorat Jenderal Pajak.

Perusahaan penyedia jasa aplikasi yang telah ditunjuk oleh DJP menurut Fidel (2010) adalah sebagai berikut:

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 45 2) http://www.laporpajak.com 3) http://www.taxreport.web.id 4) http://www.layananpajak.com 5) http://www.onlinepajak.com 6) http://www.setorpajak.com 7) http://www.pajakmandiri.com 8) http://www.spt.co.id

Sistem e-filing tersebut dibuat dengan tujuan agar tidak ada persinggungan Wajib Pajak dengan aparat pajak dan kontrol Wajib Pajak bisa tinggi karena merekam sendiri SPT-nya. Selain itu, e-filing juga bertujuan untuk mencapai transparansi dan bisa menghilangkan praktek-praktek Korupsi, Kolusi dan Nepotisme (KKN). Dengan diterapkannya sistem e-filing diharapkan dapat memudahkan dan mempercepat Wajib Pajak dalam penyampaian SPT karena Wajib Pajak tidak perlu datang ke Kantor Pelayanan Pajak untuk pengiriman data SPT, dengan kemudahan dan lebih sederhananya proses dalam administrasi perpajakan diharapkan terjadi peningkatan dalam kepatuhan Wajib Pajak. e-filing juga dirasakan manfaatnya oleh Kantor Pajak yaitu lebih cepatnya penerimaan laporan SPT dan lebih mudahnya kegiatan administrasi, pendataan, distribusi, dan pengarsipan laporan SPT.

Berikut ini proses untuk melakukan e-filing dan tata cara penyampaian SPT Tahunan secara e-filing:

1. Mengajukan permohonan Eletronik Filling Identification Number (e-FIN) secara tertulis. E-FIN merupakan nomor identitas Wajib Pajak bagi pengguna e-filing. Pengajuan permohonan e-FIN dapat dilakukan melalui situs DJP atau KPP terdekat.

2. Mendaftarkan diri sebagai Wajib Pajak e-filing paling lambat 30 hari setelah diterbitkannya e-FIN. Setelah mendaftarkan diri, Wajib Pajak akan memperoleh username dan password, tautan aktivitas akun e-filing melalui e-mail yang telah didaftarkan oleh Wajib Pajak, dan digital certificate yang berfungsi sebagai pengaman data Wajib Pajak dalam setiap proses e-filing.

3. Menyampaikan SPT Tahunan PPh Wajib Pajak Orang Pribadi melalui situs DJP dengan cara:

a. Mengisi e-SPT pada aplikasi e-filing di situs DJP. E-SPT adalah Surat Pemberitahuan Tahunan (SPT) dalam bentuk formulir elektronik (Compact Disk) yang merupakan pengganti lembar manual SPT.

b. Meminta kode verifikasi untuk pengiriman e-SPT, yang akan dikirimkan melalui email atau SMS.

c. Mengirim SPT secara online dengan mengisikan kode verifikasi.

d. Notifikasi status e-SPT akan diberikan kepada Wajib Pajak melalui email. Bukti Penerimaan e-SPT terdiri dari NPWP (Nomor Pokok Wajib Pajak), tanggal transaksi, jam transaksi, Nomor Transaksi Penyampaian SPT (NTPS), Nomor Transaksi Pengiriman ASP (NTPA), nama Penyedia Jasa Aplikasi (ASP).

Sistem e-filing melalui website DJP dapat digunakan untuk:

1. Melayani penyampaian SPT Tahunan PPh WP Orang Pribadi formulir 1770 SPT ini digunakan bagi Wajib Pajak Orang Pribadi yang sumber penghasilannya diperoleh dari satu atau lebih pemberi kerja dan memiliki penghasilan lainnya yang bukan dari kegiatan usaha dan/atau pekerjaan bebas.

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 46 2. Melayani penyampaian SPT Tahunan PPh WP Orang Pribadi Formulir 1770SS. SPT ini digunakan bagi orang pribadi yang sumber penghasilannya dari satu pemberi kerja (sebagai Karyawan) dan jumlah penghasilan brutonya tidak melebihi Rp.60.000.000 (enam puluh juta rupiah) setahun serta tidak terdapat penghasilan lainnya kecuali penghasilan dari bunga bank dan bunga koperasi. (www.pajak.go.id)

4. Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Kamelia tahun 2008 dengan judul “Analisis Kepatuhan Wajib Pajak sebelum dan sesudah Penerapan Program e-SPT dalam Melaporkan SPT Masa PPN”. Hasil dari penelitian tersebut menjelaskan bahwa terdapat perbedaan yang signifikan antara kepatuhan wajib pajak sebelum dan sesudah program e-SPT dalam melaporkan SPT Masa PPN yang diterima. Penerapan program e-SPT yang dilakukan KPP Pratama Pasar Minggu sebagai usaha meningkatkan kepatuhan wajib pajak ternyata mampu meningkatkan Pengusaha Kena Pajak hal ini dikarenakan KPP Pratama Pasar Minggu selalu meningkatkan mutu layanannya kepada masyarakat. Penelitian selanjutnya dilakukan oleh Astuti 2015 dengan judul “Analisis Penerapan e-filing sebagai upaya meningkatkan Kepatuhan Wajib Pajak dalam Penyampaian Surat Pemberitahuan (SPT) Tahunan pada Kantor Pelayanan Pajak Pratama Gresik Utara”.Hasil penelitian tersebut menunjukkan bahwa penerapan e-filing dinilai mampu mengatasi permasalahan yang terjadi selama ini di antaranya adalah antrian penyampaian SPT dari wajib pajak yang memasuki jatuh tempo pelaporan dan petugas perekaman data SPT di Kantor Pelayanan Pajak yang jumlahnya terbatas sehingga proses perekaman menjadi lambat. Program e-filing memberikan banyak manfaat baik pada Wajib Pajak maupun aparatur Kantor Pelayanan Pajak Pratama

5. Paradigma Penelitian

Pajak merupakan sumber utama penerimaan negara yang dikelola oleh Direktorat Jenderal Pajak. Untuk dapat memaksimalkan sumber penerimaan negara, dibutuhkan Wajib Pajak yang patuh melaksanakan kewajibannya yaitu membayarkan pajaknya kepada negara. Maka dari itu, Direktorat Jenderal Pajak selalu berupaya mengoptimalkan pelayanannya supaya Wajib Pajak tidak enggan melaksanakan kewajibannya. Salah satu cara mengoptimalkan pelayanan tersebut adalah dengan memperbarui atau menyempurnakan sistem administrasi perpajakan atau biasa dikenal dengan istilah sistem administrasi perpajakan modern yang dilakukan melalui reformasi administrasi perpajakan yang diharapkan dapat memberikan kemudahan dan kenyamanan dalam pelayanannya kepada Wajib Pajak untuk memenuhi kewajiban perpajakannya.

E-filling merupakan bagian dari reformasi administrasi perpajakan yang bertujuan untuk memudahkan dalam pembuatan dan penyerahan laporan SPT kepada Direktoran Jenderal Pajak. Dengan diterapan sistem e-filling diharapkan dapat memberikan kenyaman dan kepuasan kepada Wajib Pajak sehingga dapat meningkatkan kepatuhan Wajib Pajak.

Lebih lanjut, kerangka dalam penelitian ini dapat ditunjukkan oleh gambar berikut: SKEMA 1 Paradigma Penelitian Penerapan Sistem e-filing Kepatuhan Wajib Pajak

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 47

III. METODE PENELITIAN

Objek dalam penelitian ini adalah penerapan sistem e-filing dan kepatuhan wajib pajak pajak pada Kantor Pelayanan Pajak Pratama Kendari.

Jenis data yang digunakan dalam penelitian ini adalah: (1) Data kuantitatif yang berupa data statistik yang meliputi jumlah wajib pajak terdaftar dan jumlah wajib pajak yang melaporkan SPT Tahunannya pada periode 3 tahun sebelum an 3 tahun setelah penerapan sistem e-filing pada KPP Pratama Kendari. (2) Data kualitatif yang berupa informasi lisan maupun tulisan yang berhubungan dengan penelitian ini.

Adapun sumber data yang digunakan dalam penelitian ini adalah: (1) Data primer yaitu data yang bersumber dari hasil pengamatan dan wawancara dengan karyawan maupun kepala bagian divisi pelayanan, ekstensifikasi, dan pengolahan data dan informasi serta beberapa wajib pajak orang pribadi. (2) Data sekunder yaitu data yang diperoleh berupa laporan-laporan dan informasi lain dalam bentuk dokumentasi yang bersumber dari Kantor Pelayanan Pajak yang diteliti dan literatur atau informasi lain yang berhubungan dengan penelitian ini.

Metode untuk pengumpulan data dalam penelitian ini adalah (1) Studi Lapangan yang meliputi metode pengamatan (observasi), Wawancara (Interview), Dokumentasi. (2) Studi Kepustakaan yaitucara mengumpulkan, membaca, dan memahami buku, literatur, catatan perkuliahan, artikel, data dari internet, ketentuan dalam undang-undang perpajakan yang relevan dengan permasalahan.

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif yaitu menggambarkan dan menjelaskan hasil dari rasio kepatuhan wajib pajak selama 3 tahun sebelum dan 3 tahun sesudah diterapkannya sistem e-filing. Rasio kepatuhan tersebut dihitung dengan menggunakan rumus sebagai berikut:

Rasio Kepatuhan = Jumlah SPT yang dilapor (sebelum/sesudah e-filing) x 100% Jumlah WPOP terdaftar

IV. HASIL PENELITIAN DAN PEMBAHASAN 1. Hasil penelitan

Data yang digunakan dalam penelitian ini adalah data sekunder. Data tersebut meliputi jumlah WPOP yang menggunakan formulir 1770S dan 1770SS yang terdaftar di KPP Pratama Kendari per 31 Desember 2009 sampai dengan tahun 2014 serta jumlah penerimaan SPT Tahunan PPh WPOP formulir 1770S dan 1770SS di KPP Pratama Kendari dari tahun 2009 sampai dengan tahun 2014.

Tabel 1 Jumlah WPOP yang terdaftar per 31 Desember 2009-2014

No Tahun

Pajak

WPOP

Terdaftar WPOP Efektif

WPOP tidak Efektif 1 2009 37.665 30.835 6.830 2 2010 50.587 41.408 9.179 3 2011 62.469 53.285 9.184 4 2012 70.458 60.912 9.546 5 2013 78.573 69.383 9.190 6 2014 89.557 80.360 9.197

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 48 Menurut Surat Edaran Direktur Jenderal Pajak nomor SE26/PJ.2/1988 tentang Kriteria WP Efektif dan WP Non Efektif, pengertian Wajib Pajak Efektif adalah Wajib Pajak yang memenuhi kewajiban perpajakannya dengan memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) Masa dan/atau Tahunan sebagaimana mestinya. Sedangkan Wajib Pajak Non Efektif adalah Wajib Pajak yang tidak memenuhi kewajiban perpajakannya. Dan sedangkan Wajib Pajak terdaftar merupakan wajib pajak yang telah mendaftarkan diri pada Kantor Pelayanan Pajak dan telah memiliki Nomor Pokok Wajib Pajak (NPWP).

Wajib Pajak yang terdaftar tidak semua memiliki kewajiban untuk menyampaikan SPT PPh. Ada Wajib Pajak yang dikecualikan dari kewajiban menyampaikan SPT PPh, yaitu Wajib Pajak Pajak Penghasilan tertentu. Menurut Peraturan Menteri Keuangan No. 183/PMK.03/2007 tentang Wajib Pajak Pajak Tertentu yang Dikecualikan dari Kewajiban Menyampaikan Surat Pemberitahuan Pajak Penghasilan.

a. Kepatuhan Wajib Pajak Sebelum Penerapan Sistem e-filing

Pada Kantor Pelayanan Pajak Pratama Kendari, kesadaran Wajib Pajak akan kewajiban perpajakannya masih sangat kecil, namun disetiap tahunnya SPT yang diterima oleh KPP Pratama Kendari juga mengalami peningkatan. Hal tersebut menunjukkan bahwa kesadaran Wajib Pajak akan kewajiban perpajakannya sudah mulai tumbuh sehingga dapat meningkatkan kepatuhan wajib pajak. Berikut adalah data statistik yang menggambarkan perkembangan kepatuhan Wajib Pajak pada KPP Pratama Kendari selama tiga tahun sebelum penerapan e-filing sebagai berikut.

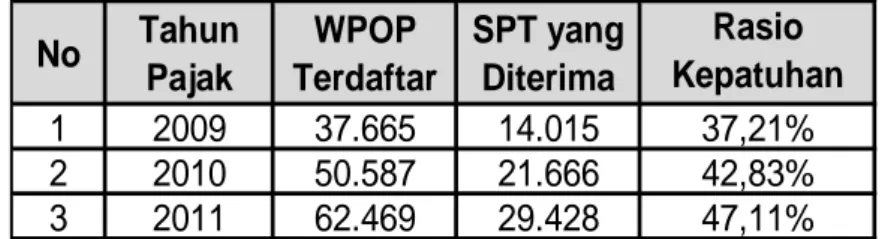

Tabel 2 Tingkat Kepatuhan Wajib Pajak atas Penyampaian SPT Tahunan sebelum Penerapan e-filing

No Tahun Pajak WPOP Terdaftar SPT yang Diterima Rasio Kepatuhan WP 1 2009 37.665 14.015 37,21% 2 2010 50.587 21.666 42,83% 3 2011 62.469 29.428 47,11%

Sumber : Divisi Pengolahan Data dan Informasi KPP Pratama Kendari Berdasarkan Tabel 2 di atas dapat diketahui bahwa total penerimaan SPT Tahunan PPh orang pribadi yang direkap selama tiga tahun sebelum diterapkannya sistem e-filing mengalami peningkatan yang sejalan dengan meningkatnya jumlah Wajib Pajak setiap tahunnya. Pada tahun pajak 2011 tercatat Wajib Pajak yang terdaftar sebanyak 62.469 dan sebanyak 29.428 Wajib Pajak yang melaporkan SPT Tahunannya pada KPP Pratama Kendari sehingga nilai Kepatuhan Wajib Pajak mencapai 47,11%. Rasio kepatuhan Wajib Pajak tersebut juga mengalami peningkatan disetiap tahunnya. Namun secara mayoritas, masih terdapat banyak Wajib Pajak Orang Pribadi yang tidak melaporkan SPT Tahunannya pada KPP Pratama Kendari. Hal tersebut disebabkan karena masih kurangnya kesadaran masyarakat akan pentingnya pajak bagi Negara.

b. Kepatuhan Wajib Pajak Sesudah Penerapan Sistem e-filing

E-filing merupakan bagian dari reformasi administrasi perpajakan yang bertujuan untuk memudahkan Wajib Pajak dalam pembuatan dan penyerahan

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 49 laporan SPT kepada Direktorat Jenderal Pajak. Penerapan Sistem E-filing diharapkan dapat memberikan kenyaman dan kepuasan bagi Wajib Pajak dalam memenuhi kewajiban perpajakannya sehingga dengan diterapkannya sistem e-filing diharapkan dapat meningkatkan Kepatuhan Wajib Pajak.

Tabel 3 Tingkat Kepatuhan Wajib Pajak atas Penyampaian SPT Tahunan setelah Penerapan e-filing

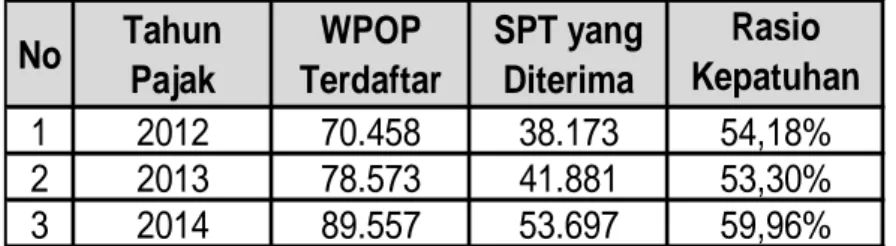

No Tahun Pajak WPOP Terdaftar SPT yang Diterima Rasio Kepatuhan WP 1 2012 70.458 38.173 54,18% 2 2013 78.573 41.881 53,30% 3 2014 89.557 53.697 59,96%

Sumber: Divisi Pengolahan Data dan Informasi KPP Pratama Kendari Berdasarkan Tabel 3 di atas dapat diketahui bahwa total penerimaan SPT Tahunan PPh Orang Pribadi yang direkap selama tiga tahun setelah diterapkannya sistem e-filing juga mengalami peningkatan yang sejalan dengan meningkatnya jumlah Wajib Pajak setiap tahunnya. Rasio kepatuhan Wajib Pajak juga mengalami peningkatan disetiap tahunnya. Meskipun pada tahun kedua setelah diterapkannya sistem e-filing, rasio kepatuhan pajak mengalami penurunan, namun secara mayoritas Wajib Pajak Orang Pribadi telah melaporkan SPT Tahunannya pada KPP Pratama Kendari.

c. Mekanisme Pelaporan SPT dengan menggunakan Sistem e-fliling

Dengan diberikannya kemudahan oleh DJP melalui e-filing ini diharapkan dapat meningkatkan kepatuhan Wajib Pajak pada KPP Pratama Kendari atas penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi. Berikut adalah data statistik yang menunjukkan perbandingan Wajib Pajak yang melaporkan SPT Tahunannya dengan menggunakan e-filing dan manual pada KPP Pratama Kendari selama tiga tahun terakhir.

Tabel 4 Perbandingan WPOP yang melaporkan SPT Tahunan secara manual dan sistem e-filing

Jumlah % Jumlah % 1 2012 247 0,65% 37.926 99,35% 38.173 2 2013 1.033 2,47% 40.848 97,53% 41.881 3 2014 2.117 3,94% 51.580 96,06% 53.697 Total Tahun Pajak No Pelaporan SPT e-filing Manual

Sumber : Divisi Pengolahan Data dan Informasi KPP Pratama Kendari Berdasarkan Tabel 4 di atas menunjukkan bahwa Wajib Pajak Orang Pribadi yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing masih sangat sedikit dibandingkan dengan Wajib Pajak Orang Pribadi yang melapor secara manual. Diketahui pada tahun pajak 2014, dari jumlah SPT Tahunan yang diterima KPP Pratama Kendari sebanyak 53.697, hanya sekitar 2.117 atau 3,94% saja yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing. Dan sebanyak 51.580 atau 96,06% Wajib Pajak Orang Pribadi melaporkan SPT Tahunannya secara manual. Hal tersebut disebabkan karena masih kurangnya sosialisasi dalam rangka melaksanakan pelaporan SPT Tahunan berdasarkan sistem e-filing yang dilakukan oleh pihak KPP Pratama Kendari.

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 50 Sehingga pemahaman Wajib Pajak mengenai e-filing masih sangat sedikit. Namun dari angka tersebut, pengguna e-filing tiap tahunnya semakin meningkat.

2. Pembahasan

Direktorat Jenderal Pajak selalu berupaya mengoptimalkan pelayanan sehingga diharapkan dapat meningkatkan kesadaran dan keinginan masyarakat untuk tertib sebagai Wajib Pajak, salah satunya dengan melakukan reformasi perpajakan. Pada tahun 2014, tingkat kepatuhan wajib pajak pada KPP Pratama Kendari semakin meningkat hingga mencapai 59,96%. Hal tersebut dikarenakan tingkat kesadaran wajib pajak mulai tumbuh dan mulai menyadari akan pentingnya pajak bagi perekonomian bangsa. Selain itu juga, Direktorat Jenderal Pajak semakin menegaskan dan memberikan tekanan yang keras agar wajib pajak lebih patuh dalam melaporkan kewajiban perpajakannya.

Kantor Pelayanan Pajak Pratama Kendari melaporkan jumlah penyampaian SPT Tahunan PPh WPOP sesudah penerapan e-filing mengalami peningkatan dibandingkan dengan Jumlah penyampaian SPT Tahunan PPh WPOP sebelum penerapan e-filing. Namun peningkatan ini tidak sebanding dengan peningkatan jumlah WPOP yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing melalui website DJP. Peningkatan jumlah WPOP terdaftar lebih besar dibandingkan dengan peningkatan jumlah WPOP yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing melalui website DJP.

Penerapan sistem e-filing dalam pelaporan SPT Tahunan pada KPP Pratama Kendari dapat dikatakan masih belum efektif. Pada tahun pertama diterapkannya sistem e-filing yaitu pada tahun pajak 2012, kontribusi WPOP yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing melalui website DJP hanya mencapai 0,65%. Pada tahun kedua yaitu tahun pajak 2013, kontribusi WPOP yang melaporkan SPT Tahunannya dengan menggunakan sistem e-filing melalui website DJP menjadi 2,47%. Dan pada tahun pajak 2014 juga mengalami peningkatan menjadi 3,94%.

Penelitian ini menunjukkan bahwa penerapan sistem e-filing melalui website DJP belum berjalan secara efektif dalam meningkatkan Kepatuhan Wajib Pajak dalam hal menyampaikan SPT Tahunan Wajib Pajak Orang Pribadi. Hal tersebut terbukti bahwa pada Kantor Pelayanan Pajak (KPP) Pratama Kendari mencatat hingga tahun pajak 2014, kontribusi pengguna e-filing tercatat hanya sebesar 3,94%, selebihnya sebesar 96,06% Wajib Pajak melaporkan SPT Tahunannya secara manual kepada KPP Pratama Kendari. Hal tersebut disebabkan karena alasan sebagai berikut.

1. Kurangnya sosialisasi penerapan sistem e-filing melalui website DJP yang dilakukan oleh pihak KPP Pratama Kendari kepada masyarakat wilayah Kota Kendari. Sehingga masyarakat belum bisa memahami tata cara dan mekanisme pelaporan SPT dengan menggunakan sistem e-filing tersebut. 2. Infrastruktur yang belum memadai, dalam hal ini konektivitas jaringan internet

terhadap situs website DJP yang digunakan dalam melaporkan SPT belum maksimal.

3. Pengetahuan SDM terhadap Penerapan Sistem e-filing yang masih minim sehingga mengurangi kualitas pelayanan ketika wajib pajak berkonsultasi terkait pelaporan SPT melalui sistem e-filing pada KPP Pratama Kendari. 4. Pemahaman Internet yang masih minim oleh wajib pajak.

5. Sering terjadi pemadaman listrik di wilayah Kota Kendari yang mengakibatkan penurunan kualitas jaringan internet.

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 51 6. Penerapan Sistem e-filing di Kota Kendari masih terbilang baru, sehingga masih butuh penyesuaian oleh wajib pajak dalam melaporkan SPT dengan menggunakan sistem e-filing.

Kontribusi penggunaan e-filing dalam menyampaikan SPT Tahunan yang masih sedikit tersebut mengindikasikan bahwa e-filing belum mampu mendorong Wajib Pajak Orang Pribadi untuk menyampaikan SPT Tahunan PPh sesuai aturan. Wajib Pajak Orang Pribadi masih saja ada yang tidak patuh dengan tidak menyampaikan SPT Tahunannya pada KPP Pratama Kendari. Jumlah Wajib Pajak Orang Pribadi yang tidak menyampaikan SPT Tahunan PPh sesudah penerapan e-filing melalui website DJP mengalami peningkatan seiring dengan meningkatnya jumlah Wajib Pajak Orang Pribadi yang terdaftar. Pada Tahun Pajak 2014, rasio Kepatuhan Wajib Pajak mencapai 59,96%, yang berarti bahwa masih ada sebesar 40,04% Wajib Pajak yang belum patuh dalam memenuhi kewajiban perpajakannya. Masih adanya Wajib Pajak Orang Pribadi yang tidak menyampaikan SPT Tahunan PPh menunjukkan bahwa e-filing melalui website DJP belum menjadi solusi yang ampuh untuk meningkatkan Kepatuan Wajib Pajak dalam menyampaikan SPT Tahunan PPh pada Kantor Pelayanan Pajak (KPP) Pratama Kendari.

V. KESIMPULAN DAN SARAN

Kesimpulan yang dapat ditarik dalam penelitian ini adalah tidak terdapat perbedaan antara kepatuhan wajib pajak yang menyampaikan SPT Tahunan PPh WPOP di KPP Pratama Kendari sebelum dan sesudah penerapan sistem e-filing melalui website DJP yang disebabkan karena belum efektifnya penerapan sistem e-filing tersebut. Hal tersebut dikarenakan alasan sebagai berikut: (1) Kurangnya sosialisasi kepada masyarakat. (2) Infrastruktur belum memadai. (3) Pengetahuan SDM terhadap Penerapan Sistem e-filing yang masih minim. (4) Pemahaman Internet yang masih minim oleh wajib pajak. (5) Sering terjadi pemadaman listrik yang mengakibatkan penurunan kualitas jaringan internet. (6) Penyesuaian terhadap sistem e-filing. Penerapan sistem e-filing yang diterapkan oleh DJP belum dapat meningkatkan kepatuhan wajib pajak pada KPP Pratama Kendari. Hal ini ditujukkan dari hasil penelitian yang diperoleh nilai kontribusi pengguna e-filing hingga tahun pajak 2014 hanya sebesar 3,94%, sehingga dapat dikatakan penerapan sistem e-filing belum efektif dan belum bisa menjadi solusi yang ampuh untuk meningkatkan Kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunan PPh WPOP pada KPP Pratama Kendari.

Adapun saran yang dapat dijadikan pertimbangan untuk waktu yang akan dating sebagai berikut. (1) Bagi DJP dan KPP Pratama disarankan untuk lebih meningkatkan sosialisasi program e-filing kepada WPOP terutama pada WPOP yang selama ini tidak patuh dalam hal menyampaikan SPT Tahunannya. Sosialisasi bisa dilakukan secara langsung dengan bertatap muka maupun melalui media masa dan media sosial.Sosialisasi sebaiknya tidak hanya dilakukan pada masa penyampaian SPT Tahunan PPh WPOP (bulan Januari s.d Maret) tetapi juga pada bulan-bulan lainnya. (2) Bagi Wajib Pajak Orang Pribadi disarankan untuk lebih aktif mengikuti perkembangan-perkembangan terbaru soal perpajakan termasuk program-program baru yang digulirkan oleh Direktorat Jenderal Pajak. (3) Bagi Penelitian Selanjutnya disarankan untuk memperpanjang periode pengamatan. Dalam waktu lebih dari tiga tahun, penerapan sistem e-filing melalui website DJP akan semakin dipahami oleh Wajib Pajak Orang Pribadi. Dengan demikian, data yang diperoleh akan lebih mencerminkan kondisi yang terkait dengan penerapan sistem e-filing khususnya di KPP Pratama Kendari.

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Dan Bisnis, UHO Page 52

DAFTAR PUSTAKA

Andriani, PJA. 2010. Teori Perpajakan, Jakarta : Salemba Empat.

Astuti. 2015. Analisis Penerapan e-Filing sebagai upaya meningkatkan Kepatuhan Wajib Pajak dalam Penyampaian Surat Pemberitahuan (SPT) Tahunan pada Kantor Pelayanan Pajak Pratama Gresik Utara.

Bohari. 2001. Pengantar Hukum Pajak. Jakarta: PT. Raja Grafindo Persada DJP. 2012. Harmonisasi Membangun Negeri Laporan Tahunan 2012.

DJP. 2012. Mudahnya Pelaporan Pajak Melalui E-Filling. Diambil dari http://www.pajak.go.id/content/mudahnya-pelaporan-pajak-melalui-e-filing-0 pada tanggal 17 Desember2015 padapukul 12.16 WITA.

Fidel, 2010. Cara Mudah dan Praktis Memahami Masalah-Masalah Perpajakan, Murai Kencana, Jakarta.

Kamelia. 2008. Analisis Kepatuhan Wajib Pajak sebelum dan sesudah Penerapan Program e-SPT dalam Melaporkan SPT Masa PPN. Jakarta.

Mardiasmo. 2011. Perpajakan. Penerbit Andi. Yogyakarta

Nasucha, Chaizi. 2004, Reformasi Administrasi Publik. Jakarta: PT. Grasindo

Rahman, Abdul. 2010. Panduan Pelaksanaan Administrasi Perpajakan Untuk Karyawan, Pelaku Bisnis dan Perusahaan. Bandung : Nuansa.

Soemitro, Rochmat. 1991. Asas-Asas Hukum Perpajakan, Jakarta: Badan Pembinaan Hukum Nasional.

Surya, Gempur M. 2015. Realisasi Penerimaan Pajak 2015 Capai 81,5% dari Target. Diambil dari http://bisnis.liputan6.com/read/2403217/realisasi-penerimaan-pajak-2015-capai-815-dari-target pada tanggal 16 Februari 2016 pada Pukul 09.29 WITA

Yudhoyono, Susilo B. 2013. Pajak Bukan Hanya Ekonomi Tapi Juga Keadilan ontime. Diambil dari https://paytaxontime.wordpress.com/2013/03/ pada tanggal 16 Februari 2016 pada Pukul 10.02 WITA

Peraturan Perundang-undangan

Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004 tentang Penyampaian Surat Pemberitahuan Secara Elektronik.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 tentang Tata Cara Penetapan Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pemgembalian Pendahuluan Kelebihan Pembayaran Pajak.

Undang-Undang No. 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan