Ekonomi Kedelai di Indonesia

Tahlim Sudaryanto dan Dewa K.S. Swastika Pusat Analisis Sosial-Ekonomi dan Kebijakan Pertanian, Bogor

PENDAHULUAN

Pertumbuhan ekonomi negara-negara berkembang telah mengubah pola konsumsi penduduknya, dari pangan penghasil energi ke produk penghasil protein. Karena itu, kebutuhan protein baik nabati maupun hewani akan terus meningkat, seiring dengan pertambahan penduduk, urbanisasi, dan peningkatan pendapatan (Silitonga et al. 1996, Hutabarat 2003). Salah satu komoditas pangan penghasil protein nabati yang dikenal masyarakat adalah kedelai. Sejalan dengan perkembangan tersebut, maka industri pangan berbahan baku kedelai akan terus berkembang. Di sisi lain, kebutuhan akan protein hewani telah mendorong berkembangnya industri peternakan, sehingga memacu pertumbuhan industri pakan ternak. Komponen terpenting kedua dari pakan konsentrat (setelah jagung) adalah bungkil kedelai (Tangendjaja et al. 2003). Di Indonesia, perkembangan industri pangan berbahan baku kedelai dan industri pakan telah menyebabkan permintaan akan kedelai terus meningkat jauh melampaui produksi dalam negeri.

Dalam kelompok tanaman pangan, kedelai merupakan komoditas terpenting ketiga setelah padi dan jagung. Selain itu, kedelai juga merupakan komoditas palawija yang kaya akan protein. Kedelai segar sangat dibutuhkan dalam industri pangan dan bungkil kedelai dibutuhkan untuk industri pakan. Kedelai berperan sebagai sumber protein nabati yang sangat penting dalam rangka peningkatan gizi masyarakat, karena selain aman bagi kesehatan juga relatif murah dibandingkan sumber protein hewani. Kebutuhan kedelai terus meningkat seiring dengan pertumbuhan jumlah penduduk dan kebutuhan bahan baku industri olahan pangan seperti tahu, tempe, kecap, susu kedelai, tauco, snack, dan sebagainya (Damardjati et al. 2005). Direktorat Jenderal Tanaman Pangan memperkirakan konsumsi kedelai saat ini sekitar 1,8 juta ton, dan bungkil kedelai sekitar 1,1 juta ton (Ditjentan 2004). Hal ini diperkuat oleh data statistik dari FAO dan BPS, bahwa konsumsi kedelai pada tahun 2004 sebesar 1,84 juta ton, sedangkan produksi dalam negeri baru mencapai 0,72 juta ton. Kekurangannya diimpor sebesar 1,12 juta ton, atau sekitar 61% dari total kebutuhan. Konsumsi per kapita berfluktuasi tergantung ketersediaan, yaitu dari 4,12 kg pada tahun 1970 menjadi 10,85 kg pada tahun 2000 dan 7,90 kg pada tahun 2005, atau secara keseluruhan meningkat rata-rata 2,3% per tahun selama 35 tahun terakhir (BPS 2006).

Lebih dari 90% kedelai di Indonesia digunakan sebagai bahan pangan, terutama pangan olahan, yaitu sekitar 88% untuk tahu dan tempe dan 10% untuk pangan olahan lainnya serta sekitar 2% untuk benih (Kasryno et al. 1985, Sudaryanto 1996, Damardjati et al. 2005, Swastika et al. 2005). Produk kedelai sebagai bahan olahan pangan berpotensi dan berperan dalam menumbuh-kembangkan industri kecil dan menengah. Berkembangnya industri pangan berbahan baku kedelai juga membuka kesempatan kerja, mulai dari budi daya, pengolahan, transportasi, pasar sampai pada industri pengolahan.

Sifat multiguna dari kedelai menyebabkan kebutuhan kedelai terus meningkat, seiring dengan pertumbuhan penduduk dan berkembangnya industri pangan berbahan baku kedelai. Kandungan gizi kedelai cukup tinggi, terutama proteinnya dapat mencapai 34%, sehingga sangat diminati sebagai sumber protein nabati yang relatif murah dibandingkan dengan sumber protein hewani (Ditjentan 2004).

Namun produksi kedelai dalam negeri selama tiga dasawarsa terakhir belum mampu memenuhi kebutuhan. Padahal sebelum tahun 1975, Indonesia mampu berswasembada kedelai dengan nisbah produksi-konsumsi lebih besar dari 1,0 (Swastika et al. 2000). Ketidakmampuan produksi memenuhi kebutuhan dalam negeri telah menyebabkan impor kedelai terus meningkat.

Mengingat Indonesia memiliki jumlah penduduk yang cukup besar, dan industri pangan berbahan baku kedelai berkembang pesat maka komoditas kedelai perlu mendapat prioritas untuk dikembangkan di dalam negeri. Upaya tersebut dapat ditempuh melalui strategi peningakatan produktivitas, perluasan areal tanam, peningkatan efisiensi produksi, peningkatan kualitas produk, perbaikan akses pasar, perbaikan sistem permodalan, pengembang-an infrastruktur, serta pengaturpengembang-an tatpengembang-aniaga dpengembang-an insentif usaha.

Tujuan tulisan ini adalah untuk menguraikan tentang profil ekonomi kedelai saat ini dan prospek ke depan produksi kedelai di Indonesia, sebagai bahan pertimbangan dalam menentukan arah kebijakan pengembangan komoditas ini. Tulisan ini sebagian besar memanfaatkan hasil-hasil penelitian sebelumnya dengan melakukan pemutakhiran untuk data yang tersedia sampai tahun 2005.

PRODUKSI DAN KONSUMSI KEDELAI

Perkembangan Produksi

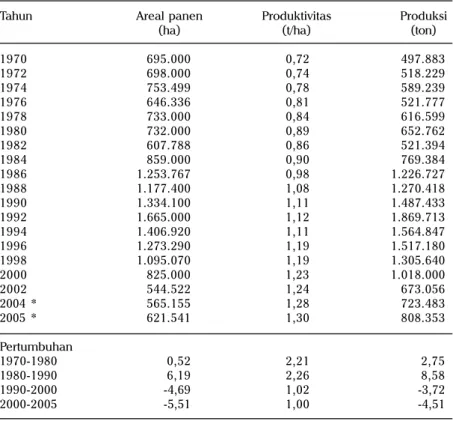

Selama periode 1970-2005, areal panen kedelai di Indonesia berfluktuasi, yaitu meningkat dari sekitar 0,69 juta ha pada tahun 1970 menjadi sekitar 1,33 juta ha pada tahun 1990 dan mencapai puncaknya pada tahun 1992 yaitu 1,66 juta ha, kemudian terus menurun menjadi 0,82 juta ha pada tahun 2000, dan 0,62 juta ha tahun 2004.

Penurunan areal panen mulai tajam dalam dekade 1990-2000, dengan laju pertumbuhan –4,69%, dan lebih tajam lagi dalam periode 2000-2004, yaitu –9,02% per tahun. Pertumbuhan areal panen yang negatif ini merupakan ancaman bagi Indonesia dalam memenuhi kebutuhan konsumsi kedelai dalam negeri.

Produktivitas kedelai perlahan meningkat, yaitu dari 0,72 t/ha pada tahun 1970 menjadi sekitar 1,11 t/ha pada tahun 1990 dan 1,23 t/ha pada tahun 2000, serta sekitar 1,28 t/ha pada tahun 2004. Dengan kata lain, produktivitas kedelai meningkat rata-rata 1,70% per tahun selama periode 1970-2004. Selama periode 1990-2004, pertumbuhan produktivitas kedelai sudah menurun namun tetap positif, yaitu sekitar 1,01% per tahun. Peningkatan produktivitas merupakan cerminan adanya kemajuan teknologi budidaya kedelai. Namun demikian, pertumbuhan produktivitas masih jauh di bawah laju penurunan areal panen, sehingga produksi kedelai masih menurun tajam selama sekitar 15 tahun terakhir. Secara lebih rinci, perkembangan areal dan produksi kedelai disajikan pada Tabel 1.

Selama periode 1970-1992, produksi kedelai nasional masih tumbuh meyakinkan, yaitu dari sekitar 0,50 juta ton pada tahun 1970 menjadi sekitar 0,65 juta ton dan 1,49 juta ton berturut-turut pada tahun 1980 dan 1990, serta mencapai puncaknya pada tahun 1992 dengan produksi 1,87 juta ton. Tingginya pertumbuhan ini sebagian besar disebabkan oleh pertumbuhan areal panen, dan sebagian lagi karena perkembangan teknologi. Pertumbuhan areal panen yang cukup nyata merupakan hasil dari berbagai program peningkatan produksi menuju swasembada kedelai selama Pelita IV (1984-1988) dan Pelita V (1989-1993). Program-program tersebut antara lain: Insus Kedelai, Inmum Kedelai, dan Opsus Kedelai, termasuk pengembangan kedelai di lahan marginal (Sihombing 1995, Manwan dan Sumarno 1996).

Selanjutnya sejak 1992, produksi kedelai menurun tajam seiring dengan penurunan areal panen, yaitu menjadi 0,82 juta ton pada tahun 2000 dan 0,81 juta ton pada tahun 2005. Dengan demikian, pertumbuhan produksi selama 15 tahun terakhir adalah masing-masing –3,72% per tahun selama

periode 1990-2000, dan –4,51% per tahun selama periode 2000-2005. Penurunan produksi yang sangat tajam ini telah menyebabkan Indonesia sangat tergantung pada impor kedelai.

Kendala yang diduga menyebabkan terus menurunnya areal panen kedelai antara lain adalah (Ditjentan 2004):

(1) Produktivitas yang masih rendah, sehingga kurang menguntungkan dibandingkan komoditas pesaing lainnya

(2) Belum berkembangnya industri perbenihan (3) Keterampilan petani yang masih rendah

(4) Rentan gangguan organisme pengganggu tanaman (OPT)

(5) Belum berkembangnya pola kemitraan, karena sektor swasta belum tertarik untuk melakukan agribisnis kedelai

Tabel 1. Perkembangan areal panen dan produksi kedelai di Indonesia, 1970-2005.

Tahun Areal panen Produktivitas Produksi

(ha) (t/ha) (ton)

1970 695.000 0,72 497.883 1972 698.000 0,74 518.229 1974 753.499 0,78 589.239 1976 646.336 0,81 521.777 1978 733.000 0,84 616.599 1980 732.000 0,89 652.762 1982 607.788 0,86 521.394 1984 859.000 0,90 769.384 1986 1.253.767 0,98 1.226.727 1988 1.177.400 1,08 1.270.418 1990 1.334.100 1,11 1.487.433 1992 1.665.000 1,12 1.869.713 1994 1.406.920 1,11 1.564.847 1996 1.273.290 1,19 1.517.180 1998 1.095.070 1,19 1.305.640 2000 825.000 1,23 1.018.000 2002 544.522 1,24 673.056 2004 * 565.155 1,28 723.483 2005 * 621.541 1,30 808.353 Pertumbuhan 1970-1980 0,52 2,21 2,75 1980-1990 6,19 2,26 8,58 1990-2000 -4,69 1,02 -3,72 2000-2005 -5,51 1,00 -4,51

(6) Kebijakan perdagangan bebas (bebas tarif impor), sehinga harga kedelai impor lebih murah dari kedelai produksi dalam negeri. Sebagao contoh, tahun 2002 harga riil kedelai impor Rp 298/kg lebih murah dari kedelai dalam negeri yang mencapai Rp 344/kg.

Kendala tersebut menyebabkan banyak petani yang beralih dari kedelai ke tanaman lain, seperti jagung hibrida atau palawija lain yang lebih menguntungkan. Ke depan, diperlukan upaya keras dalam peningkatan produksi kedelai guna mengurangi ketergantungan pada impor.

Perkembangan Konsumsi

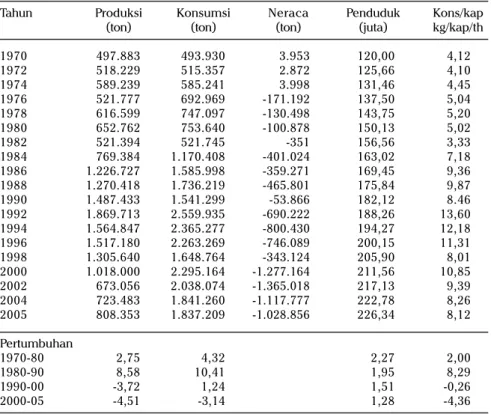

Sebagai sumber protein nabati, kedelai umumnya dikonsumsi dalam bentuk produk olahan, yaitu: tahu, tempe, kecap, tauco, susu kedelai, dan berbagai bentuk makanan ringan (snack). Data statistik menunjukkan bahwa konsumsi kedelai (secara global) selama 35 tahun terakhir berfluktuasi, tergantung ketersediaan, yaitu meningkat dari sekitar 4,12 kg/kapita pada tahun 1970 menjadi 11,14 kg/kapita pada tahun 1990, meningkat lagi mencapai puncaknya (13,60 kg/kapita) pada tahun 1992. Sejak tahun 1992, produksi kedelai terus menurun melampaui kenaikan volume impor, sehingga kedelai yang tersedia untuk konsumsi dalam negeri menurun. Di lain pihak, jumlah penduduk terus meningkat, sehingga rata-rata konsumsi kedelai menurun menjadi sekitar 10,85 kg/kapita pada tahun 2000 dan 8,12 kg/kapita pada tahun 2005.

Seperti halnya konsumsi per kapita, total konsumsi juga meningkat selama periode 1970-1992, yaitu dari 0,49 juta ton pada tahun 1970 menjadi 1,54 juta ton pada tahun 1990, dan mencapai puncaknya pada tahun 1992 yaitu sebesar 2,56 juta ton. Sejak itu, total konsumsi kedelai dalam negeri menurun menjadi sekitar 2,30 juta ton pada tahun 2000 dan 1,84 juta ton pada tahun 2005. Selama periode 1990-an, total konsumsi terendah adalah pada tahun 1998. Hal ini terutama disebabkan oleh mahalnya kedelai impor akibat tingginya nilai tukar Dollar AS terhadap Rupiah, sehingga impor kedelai turun drastis. Turunnya volume impor kedelai secara otomatis menurunkan volume persediaan (penawaran) dalam negeri. Konsumsipun menyesuai-kan dengan ketersediaan kedelai di dalam negeri. Selama periode 1990-2000, total konsumsi kedelai masih meningkat rata-rata 1,24%/tahun, terutama disebabkan oleh pertumbuhan penduduk (Tabel 2). Sementara itu, produksi sudah menurun dengan rata-rata 3,72%/tahun. Pada periode 2000-2005, total konsumsi turun rata-rata 3,14%/tahun, sedangkan total produksi sudah menurun rata-rata 4,51%/tahun. Tingginya penurunan produksi, relatif terhadap konsumsi, mempunyai implikas bahwa Indonesia akan menghadapi defisit yang makin besar. Hal ini konsisten dengan hasil beberapa studi dari Swastika et al. (2000), Adnyana et al. (2001), dan

Simatupang et al. (2003), bahwa defisit kedelai akan berlanjut dan cenderung terus meningkat minimal sampai tahun 2010, jika tidak ada upaya terobosan yang berarti. Artinya, bahwa Indonesia akan makin tergantung pada impor untuk menutupi defisit.

Indonesia selalu menghadapi defisit yang terus meningkat dari sekitar 0,17 juta ton pada tahun 1976 menjadi sekitar 1,03 juta ton pada tahun 2005. Puncak defisit terjadi pada tahun 2002, yaitu sekitar 1,37 juta ton. Padahal Indonesia pernah mencapai swasembada kedelai sampai dengan tahun 1974, dengan indeks swasembada lebih besar dari satu (Swastika 1997).

Perkembangan manfaat kedelai disamping sebagai sumber protein, makanan berbahan baku kedelai diyakini dapat dipakai sebagai penurun kolesterol darah yang dapat mencegah penyakit jantung. Selain itu, kedelai dapat berfungsi sebagai antioksidan dan dapat mencegah penyakit kanker. Oleh karena itu, ke depan kebutuhan kedelai diperkirakan akan terus meningkat seiring dengan kesadaran masyarakat tentang makanan sehat,

Tabel 2. Keseimbangan produksi dan konsumsi kedelai di Indonesia, 1970-2005.

Tahun Produksi Konsumsi Neraca Penduduk Kons/kap

(ton) (ton) (ton) (juta) kg/kap/th

1970 497.883 493.930 3.953 120,00 4,12 1972 518.229 515.357 2.872 125,66 4,10 1974 589.239 585.241 3.998 131,46 4,45 1976 521.777 692.969 -171.192 137,50 5,04 1978 616.599 747.097 -130.498 143,75 5,20 1980 652.762 753.640 -100.878 150,13 5,02 1982 521.394 521.745 -351 156,56 3,33 1984 769.384 1.170.408 -401.024 163,02 7,18 1986 1.226.727 1.585.998 -359.271 169,45 9,36 1988 1.270.418 1.736.219 -465.801 175,84 9,87 1990 1.487.433 1.541.299 -53.866 182,12 8.46 1992 1.869.713 2.559.935 -690.222 188,26 13,60 1994 1.564.847 2.365.277 -800.430 194,27 12,18 1996 1.517.180 2.263.269 -746.089 200,15 11,31 1998 1.305.640 1.648.764 -343.124 205,90 8,01 2000 1.018.000 2.295.164 -1.277.164 211,56 10,85 2002 673.056 2.038.074 -1.365.018 217,13 9,39 2004 723.483 1.841.260 -1.117.777 222,78 8,26 2005 808.353 1.837.209 -1.028.856 226,34 8,12 Pertumbuhan 1970-80 2,75 4,32 2,27 2,00 1980-90 8,58 10,41 1,95 8,29 1990-00 -3,72 1,24 1,51 -0,26 2000-05 -4,51 -3,14 1,28 -4,36

selain karena peningkatan pendapatan dan pertumbuhan penduduk (Marwoto dan Hilman 2005).

Proyeksi Produksi

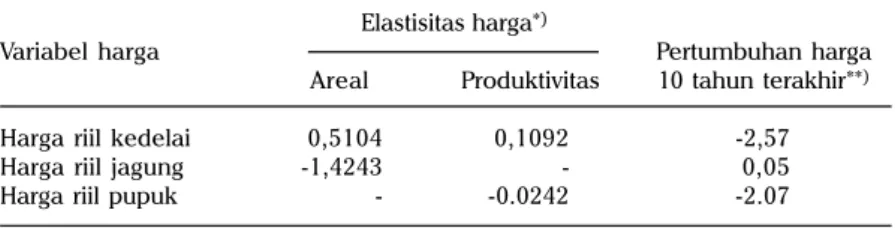

Dalam bahasan ini, proyeksi dilakukan dengan pendekatan tidak langsung, yaitu melalui proyeksi areal panen dan produktivitas. Untuk areal panen, proyeksi dilakukan dengan menggunakan elastisitas harga kedelai dan harga komoditas pesaing. Sedangkan proyeksi untuk produktivitas menggunakan elastisitas harga kedelai dan elastisitas harga pupuk. Hasil studi Syafa’at et

al. (2005) menunjukkan bahwa areal panen kedelai dipengaruhi oleh harga

kedelai dan harga jagung, sedangkan produktivitas kedelai dipengaruhi oleh harga kedelai dan harga pupuk. Elastisitas harga terhadap areal panen dan produktivitas kedelai disajikan pada Tabel 3.

Dengan memanfaatkan elastisitas seperti pada Tabel 3 dan mengguna-kan data tahun 2005 sebagai tahun dasar, maka proyeksi untuk areal dan produktivitas dapat dirumuskan sebagai berikut (Swastika et al. 2005):

n At = A0 x (1 +

Σ

εiρi) t i=1 m Yt = Y0 x (1 + ηiΦi +Σ

ηjΦj) t j=1Selanjutnya proyeksi produksi pada t tahun setelah tahun dasar adalah: Qt = At x Yt

Tabel 3. Elastisitas harga terhadap areal dan produktivitas kedelai di Indonesia. Elastisitas harga*)

Variabel harga Pertumbuhan harga

Areal Produktivitas 10 tahun terakhir**)

Harga riil kedelai 0,5104 0,1092 -2,57

Harga riil jagung -1,4243 - 0,05

Harga riil pupuk - -0.0242 -2.07

di mana:

vAt = Proyeksi areal pada t tahun setelah tahun dasar A0 = Areal tanam pada tahun dasar (2005)

εi = Elastisitas harga komoditas i (kedelai dan jagung), terhadap areal

ρi = Pertumbuhan harga komoditas i (kedelai dan jagung)

Yt = Proyeksi produktivitas pada t tahun setelah tahun dasar Y0 = Produktivitas pada tahun dasar (2005)

Ki = Elastisitas harga sendiri (kedelai), terhadap produktivitas kedelai Φi = Pertumbuhan harga sendiri (kedelai)

ηj = Elastisitas harga input pupuk terhadap produktivitas kedelai

Φi = Pertumbuhan harga input pupuk

Qt = Produksi kedelai pada t tahun setelah tahun dasar.

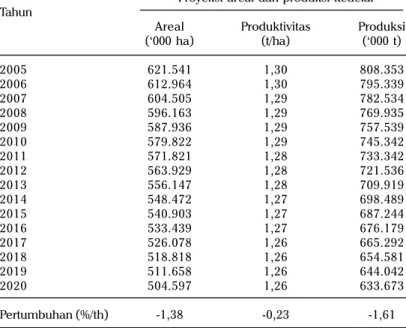

Tujuan dari proyeksi produksi adalah untuk melihat kemampuan produksi di masa mendatang dalam memenuhi kebutuhan dalam negeri. Dengan menggunakan formula di atas, dan data tahun 2005 sebagai tahun dasar, maka hasil proyeksi areal panen, produktivitas, dan produksi dari kedelai adalah seperti disajikan pada Tabel 4. Dari hasil proyeksi terlihat bahwa tanpa terobosan yang berarti, pertumbuhan yang negatif tidak hanya diproyeksikan pada areal tanam, tetapi juga pada produktivitas. Akibatnya,

Tabel 4. Proyeksi areal panen, produktivitas, dan produksi kedelai di Indonesia, 2005-2020.

Proyeksi areal dan produksi kedelai Tahun

Areal Produktivitas Produksi

(‘000 ha) (t/ha) (‘000 t) 2005 621.541 1,30 808.353 2006 612.964 1,30 795.339 2007 604.505 1,29 782.534 2008 596.163 1,29 769.935 2009 587.936 1,29 757.539 2010 579.822 1,29 745.342 2011 571.821 1,28 733.342 2012 563.929 1,28 721.536 2013 556.147 1,28 709.919 2014 548.472 1,27 698.489 2015 540.903 1,27 687.244 2016 533.439 1,27 676.179 2017 526.078 1,26 665.292 2018 518.818 1,26 654.581 2019 511.658 1,26 644.042 2020 504.597 1,26 633.673 Pertumbuhan (%/th) -1,38 -0,23 -1,61

produksi akan menurun lebih tajam lagi, yaitu 1,61%/tahun selama periode 2005-2020. Penurunan produktivitas mencerminkan adanya kejenuhan bahkan penurunan kualitas penerapan teknologi. Produksi yang sempat naik menjadi 0,81 juta ton pada tahun 2005, diproyeksikan turun lagi menjadi 0,63 juta ton pada tahon 2020. Hal ini harus segera diantisipasi melalui perbaikan teknologi dan penciptaan iklim usahatani kedelai yang lebih menarik, agar produksi tumbuh positif.

Proyeksi Konsumsi

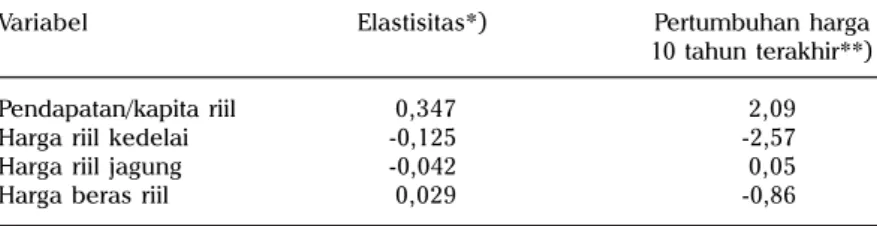

Proyeksi konsumsi kedelai dalam bahasan ini dilakukan dengan cara memproyeksikan konsumsi per kapita dan proyeksi jumlah penduduk. Proyeksi konsumsi per kapita dilakukan dengan menggunakan elastisitas pendapatan, elastisitas harga kedelai, dan elastisitas silang harga komoditas lainnya, berdasarkan hasil penelitian Simatupang et al. (2003) (Tabel 5). Pertumbuhan harga masing-masing komoditas dan pendapatan per kapita menggunakan data BPS 1993-2003.

Dengan memanfaatkan elastisitas pada Tabel 5, maka proyeksi konsumsi per kapita kedelai di masa mendatang dapat dirumuskan sebagai berikut:

m Ct = C0 x (1 + ð¥ +

Σ

εjρj) tj=1 di mana:

Ct = Konsumsi kedelai per kapita pada t tahun setelah tahun dasar C0 = Konsumsi kedelai per kapita pada tahun dasar (2005)

ð = elastisitas pendapatan terhadap konsumsi per kapita ¥ = pertumbuhan pendapatan riil per kapita

εj = Elastisitas harga komoditas j (kedelai, jagung, dan beras) terhadap

konsumsi kedelai per kapita

ρj = Pertumbuhan harga komoditas j (kedelai, jagung, dan beras) Tabel 5. Elastisitas harga dan pendapatan terhadap konsumsi per kapita kedelai.

Variabel Elastisitas*) Pertumbuhan harga

10 tahun terakhir**)

Pendapatan/kapita riil 0,347 2,09

Harga riil kedelai -0,125 -2,57

Harga riil jagung -0,042 0,05

Harga beras riil 0,029 -0,86

Proyeksi jumlah penduduk dilakukan dengan menggunakan per-tumbuhan penduduk dengan tingkat yang makin rendah. Selama periode 1990-2003, pertumbuhan penduduk adalah 1,67% per tahun. Selanjutnya, pertumbuhan penduduk diasumsikan menurun 0,03% per tahun, sehingga pertumbuhan penduduk tahun 2004 adalah 1,64% dan tahun 2005 1,61%. Proyeksi pertumbuhan penduduk adalah sebagai berikut:

Pt = P0 x (1 + r ) t

di mana

Pt = Jumlah penduduk pada t tahun setelah tahun dasar P0 = Jumlah penduduk pada tahun dasar (2005)

r = laju pertumbuhan penduduk

Selanjutnya total konsumsi kedelai pada tahun t adalah Ct x Pt .

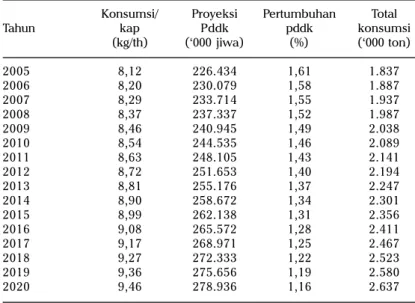

Dengan menggunakan formula di atas, dan data tahun 2005 sebagai tahun dasar, maka proyeksi konsumsi per kapita dan total konsumsi kedelai sampai 2020 adalah seperti disajikan pada Tabel 6.

Konsumsi per kapita kedelai diproyeksikan terus meningkat dari 8,12 kg pada tahun 2005 menjadi 9,46 kg pada tahun 2020, atau meningkat rata-rata 1,02% per tahun selama periode 2005-2020. Di samping itu, penduduk juga diproyeksikan tumbuh rata-rata 1,40% per tahun selama periode yang

Tabel 6. Proyeksi konsumsi kedelai di Indonesia, 2005-2020.

Konsumsi/ Proyeksi Pertumbuhan Total

Tahun kap Pddk pddk konsumsi

(kg/th) (‘000 jiwa) (%) (‘000 ton) 2005 8,12 226.434 1,61 1.837 2006 8,20 230.079 1,58 1.887 2007 8,29 233.714 1,55 1.937 2008 8,37 237.337 1,52 1.987 2009 8,46 240.945 1,49 2.038 2010 8,54 244.535 1,46 2.089 2011 8,63 248.105 1,43 2.141 2012 8,72 251.653 1,40 2.194 2013 8,81 255.176 1,37 2.247 2014 8,90 258.672 1,34 2.301 2015 8,99 262.138 1,31 2.356 2016 9,08 265.572 1,28 2.411 2017 9,17 268.971 1,25 2.467 2018 9,27 272.333 1,22 2.523 2019 9,36 275.656 1,19 2.580 2020 9,46 278.936 1,16 2.637

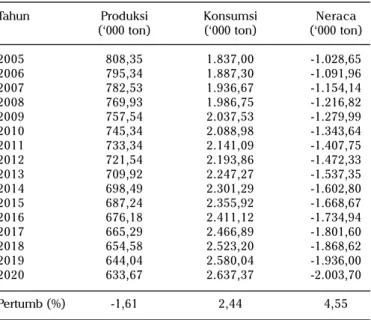

Tabel 7. Proyeksi keseimbangan produksi dan konsumsi kedelai di Indonesia, 2004-2020.

Tahun Produksi Konsumsi Neraca

(‘000 ton) (‘000 ton) (‘000 ton)

2005 808,35 1.837,00 -1.028,65 2006 795,34 1.887,30 -1.091,96 2007 782,53 1.936,67 -1.154,14 2008 769,93 1.986,75 -1.216,82 2009 757,54 2.037,53 -1.279,99 2010 745,34 2.088,98 -1.343,64 2011 733,34 2.141,09 -1.407,75 2012 721,54 2.193,86 -1.472,33 2013 709,92 2.247,27 -1.537,35 2014 698,49 2.301,29 -1.602,80 2015 687,24 2.355,92 -1.668,67 2016 676,18 2.411,12 -1.734,94 2017 665,29 2.466,89 -1.801,60 2018 654,58 2.523,20 -1.868,62 2019 644,04 2.580,04 -1.936,00 2020 633,67 2.637,37 -2.003,70 Pertumb (%) -1,61 2,44 4,55

Sumber: perhitungan proyeksi penulis

sama. Oleh karena itu, total konsumsi kedelai diproyeksikan maningkat dari 1,84 juta ton pada tahun 2005 menjadi 2,64 juta ton pada tahun 2020, atau meningkat rata-rata 2,44% per tahun.

Proyeksi Keseimbangan Produksi dan Konsumsi

Tingginya proyeksi pertumbuhan konsumsi merupakan tantangan yang berat bagi Indonesia dalam memenuhi bebutuhan kedelai dalam negeri di masa mendatang. Hal ini diperburuk lagi oleh proyeksi pertumbuhan areal dan produksi yang negatif. Kondisi ini akan menyebabkan defisit kedelai yang makin besar. Dengan kata lain, ketergantungan Indonesia pada kedelai impor akan makin tinggi. Tabel 7 berikut ini memperlihatkan bahwa defisit diproyeksikan terus meningkat dari 1,03 juta ton pada tahun 2005 menjadi 2,00 juta ton pada tahun 2020, atau meningkat rata-rata 4,55% per tahun selama periode 2005-2020.

Jika Indonesia ingin mengurangi ketergantungan pada impor, maka program pengembangan peningkatan produksi kedelai sudah harus segera diberi prioritas, sejalan dengan upaya peningkatan produksi padi dan jagung. Jika tidak, maka ke depan ketergantungan pada kedelai impor akan terus meningkat. Tantangannya adalah bagaimana mengembalikan areal tanam

kedelai yang pernah dicapai pada dasawarsa 1990-an, sementara lahan yang tersedia terbatas dan digunakan untuk berbagai tanaman palawija, terutama yang lebih kompetitif. Oleh karena itu, perbaikan teknologi saja tidaklah cukup. Kebijakan yang memberi insentif bagi petani kedelai harus terus diupayakan, agar petani masih tertarik untuk berusahatani kedelai.

PERDAGANGAN KEDELAI

Impor dan ekspor

Perdagangan komoditas pertanian dari dan ke Indonesia (internasional) terdiri dari ekspor dan impor. Aktivitas ekspor atau impor suatu komoditas sangat ditentukan oleh keseimbangan produksi dan kebutuhan konsumsi dalam negeri. Jika produksi dalam negeri melebihi konsumsi dan ada insentif harga untuk mengekspor, maka negara akan mengekspor komoditas tersebut. Sebaliknya, jika kebutuhan konsumsi dalam negeri melebihi produksi, maka sebagian kebutuhan konsumsi akan dipenuhi melalui impor. Namun ada kalanya suatu negara melakukan ekspor dan impor dalam periode yang sama, terutama karena adanya perbedaan kualitas produk yang diperdagangkan atau adanya komitment menjaga quota dalam hubungan dagang antar negara (Syafa’at et al. 2005), Demikian juga halnya di Indonesia dalam perdagangan luar negeri komoditas pertanian, termasuk kedelai.

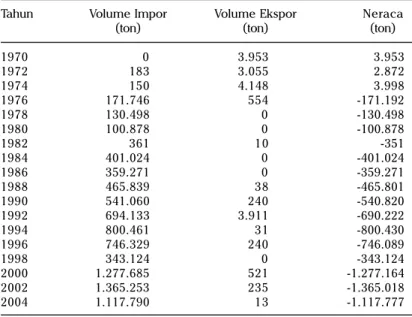

Selama periode 1970-1974, perdagangan kedelai Indonesia mengalami surplus. Namun sejak tahun 1976, perdagangan kedelai Indonesia selalu dalam posisi defisit. Hal ini merupakan konsekuensi logis dari ketidak-mampuan Indonesia memenuhi kebutuhan kedelai dari produksi dalam negeri. Volume ekspor selalu jauh di bawah volume impor, sehingga Indonesia selalu menjadi negara net importir untuk kedelai. Dengan kata lain, sejak 1976 Indonesia belum pernah mencapai swasembada kedelai. Defisit kedelai terus meningkat dari 0,17 juta ton pada tahun 1976 menjadi 0,54 juta ton pada tahun 1990 dan 1,03 juta ton pada tahun 2005. Puncak impor dan defisit terjadi pada tahun 2002, dimana volume impor mencapai 1,37 juta ton dan defisit perdagangan sebesar 1,36 juta ton lebih.

Volume impor kedelai selama tahun 2002-2004 rata-rata mencapai sekitar 63,94% dari total kebutuhan dalam negeri. Dengan kata lain, produksi kedelai dalam negeri hanya mampu memenuhi sekitar 36,06% dari total kebutuhan. Kenyataan ini mencerminkan sangat tingginya ketergantungan Indonesia pada kedelai impor. Mangingat perkembangan defisit per-dagangan yang makin tinggi, maka di masa mendatang impor kedelai diperkirakan akan makin meningkat. Hasil ini sesuai dengan hasil proyeksi keseimbangan produksi dan konsumsi di atas.

Selain kedelai dalam bentuk biji untuk pangan, Indonesia juga meng-impor bungkil kedelai yang digunakan sebagai bahan baku pakan, namun tidak dibahas dalam tulisan ini. Secara lebih rinci, keseimbangan impor dan ekspor biji kedelai disajikan pada Tabel 8.

Perdagangan Dalam Negeri

Perkembangan Harga

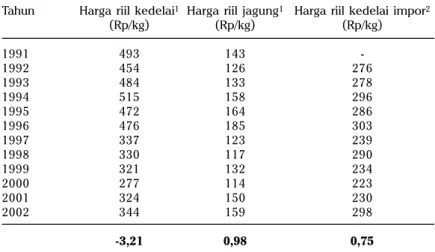

Damardjati et al. (2005) mengungkapkan bahwa penurunan harga riil kedelai diduga menjadi disinsentif yang menyebabkan terjadinya penurunan areal panen kedelai. Selain itu, persaingan penggunaan lahan dengan palawija lainnya juga merupakan salah satu penyebab turunnya areal panen kedelai. Indikatornya ialah kenaikan harga riil jagung. Secara teoritis, kenaikan harga jagung akan mendorong petani untuk menanam komoditas tersebut. Konsekuensinya ialah bahwa kenaikan areal tanam jagung (sebagai komoditas pesaing) dengan sendirinya akan mengurangi areal untuk kedelai, karena lahan yang digunakan adalah lahan yang sama. Dengan menggunakan data FAO tahun 1991-2002, Damardjati et al. (2005) membandingkan perkembangan harga riil kedelai dengan jagung pada tingkat produsen. Selain itu, juga digunakan data harga riil kedelai impor dari Ditjentan (2004) sebagai indikator daya saing kedelai produksi dalam

Tabel 8. Perkembangan impor dan ekspor kedelai di Indonesia, 1970-2004.

Tahun Volume Impor Volume Ekspor Neraca

(ton) (ton) (ton)

1970 0 3.953 3.953 1972 183 3.055 2.872 1974 150 4.148 3.998 1976 171.746 554 -171.192 1978 130.498 0 -130.498 1980 100.878 0 -100.878 1982 361 10 -351 1984 401.024 0 -401.024 1986 359.271 0 -359.271 1988 465.839 38 -465.801 1990 541.060 240 -540.820 1992 694.133 3.911 -690.222 1994 800.461 31 -800.430 1996 746.329 240 -746.089 1998 343.124 0 -343.124 2000 1.277.685 521 -1.277.164 2002 1.365.253 235 -1.365.018 2004 1.117.790 13 -1.117.777

negeri seperti disajikan pada Tabel 9. Dari kedua indikator ini terlihat betapa kedelai dalam negeri mempunyai daya saing yang lemah.

Harga riil kedelai selama periode 1991-2002 berfluktuasi dari tahun ke tahun, namun secara umum mengalami penurunan dari Rp 493/kg pada tahun 1991 menjadi Rp 344/kg pada tahun 2002, atau turun rata-rata 3,21% per tahun. Di lain pihak, harga riil jagung ternyata meningkat rata-rata 0,98% per tahun selama periode yang sama. Perkembangan harga yang ber-lawanan dari kedua komoditas ini mempunyai implikasi dalam persaingan penggunaan lahan. Kenaikan harga jagung akan mendorong petani untuk menanam jagung, sehingga akan menurunkan areal tanam kedelai.

Dari segi persaingan harga pasar, ternyata harga riil kedelai impor jauh lebih murah dari pada kedelai produksi dalam negeri. Hal ini juga merupakan disinsentif bagi petani dalam menanam kedelai. Selama harga kedelai impor lebih rendah, maka arus impor akan makin deras, sehingga harga kedelai produksi dalam negeri akan makin turun. Hal ini menyebabkan petani enggan menanam kedelai. Kedua faktor di atas diduga merupakan penyebab turunnya areal kedelai secara drastis selama periode 1990-2005. Jika kondisi ini terus berlangsung tanpa ada terobosan kebijakan dalam pemasaran kedelai, maka prospek pengembangan kedelai di Indonesia akan makin buruk.

Tabel 9. Perkembangan harga riil kedelai dan jagung di Indonesia, 1991-2002. Tahun Harga riil kedelai1 Harga riil jagung1 Harga riil kedelai impor2

(Rp/kg) (Rp/kg) (Rp/kg) 1991 493 143 -1992 454 126 276 1993 484 133 278 1994 515 158 296 1995 472 164 286 1996 476 185 303 1997 337 123 239 1998 330 117 290 1999 321 132 234 2000 277 114 223 2001 324 150 230 2002 344 159 298 -3,21 0,98 0,75

Pemasaran

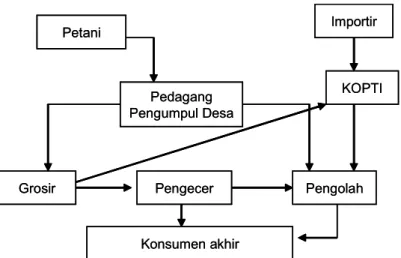

Seperti telah diungkapkan di atas, bahwa kedelai pada umumnya dikonsumsi dalam bentuk produk olahan. Oleh karena itu, pemasarannya mulai dari daerah sentra produksi ke industri pengolahan melalui pedagang pengumpul tingkat desa, kecamatan, kabupaten dan provinsi, serta bermuara ke konsumen akhir. Selain dari petani, kedelai di pasar domestik juga sebagian berasal dari impor. Kedelai impor umumnya dibeli oleh koperasi pengrajin tahu dan tempe (KOPTI), untuk selanjutnya dipasarkan ke pengerajin tahu dan tempe. Adapun secara umum rantai pemasaran kedelai adalah seperti disajikan pada Gambar 1 (Damardjati et al. 2005).

Kedelai di tingkat petani dibeli oleh pedagang pengumpul (desa, kecamatan, kabupaten) yang kemudian dijual ke pedagang grosir (kabupaten atau provinsi), selanjutnya ke pengecer dan pengolah. Dalam pemasaran kedelai, petani umumnya berada dalam posisi tawar yang lemah, sehingga harga kedelai di tingkat petani lebih banyak ditentukan oleh pedagang. Oleh karena itu, harga riil di tingkat produsen (petani) cenderung terus menurun.

Daya Saing Usahatani

Secara finansial usahatani kedelai di Indonesia masih menguntungkan (Ditjentan 2004). Namun jika dibandingkan dengan komoditas palawija yang lain secara komparatif, daya saing kedelai paling lemah. Tabel 10 menyajikan analisis usahatani berbagai komoditas palawija di Indonesia.

Gambar 1. Rantai pemasaran kedelai di Indonesia. Pedagang

Pengumpul Desa Petani

Grosir Pengecer Pengolah

Konsumen akhir Importir KOPTI Pedagang Pengumpul Desa Petani

Grosir Pengecer Pengolah

Konsumen akhir

Importir

Keuntungan absolut maupun rasio penerimaan dengan biaya (R/C) untuk kedelai lebih rendah dari pada jagung hibrida, kacang tanah, dan kacang hijau. Hasil analisis ini mencerminkan betapa kedelai kurang kompetitif jika dibandingkan dengan komoditas palawija lainnya.

Selain itu, keuntungan finansial kedelai belum dapat menggambarkan tingkat efisiensi ekonomi usahatani, karena masih banyak terdapat komponen subsidi atau proteksi. Oleh karena itu, masih diperlukan evaluasi daya saing kedelai secara ekonomi. Studi daya saing yang pernah dilakukan oleh Gonzales et al. (1993) menunjukkan bahwa secara ekonomi usahatani kedelai di Indonesia belum mempunyai keunggulan komparatif dan kompetitif, baik yang dilakukan secara tradisional maupun secara komersial, untuk ketiga tujuan pemasaran, yaitu perdagangan antar wilayah (IRT), substitusi impor (IS), dan promosi ekspor (EP). Hal ini diperlihatkan oleh nilai domestic resource cost ratio (DRCR) yang lebih besar dari 1,00. Artinya ialah bahwa untuk memperoleh penerimaan atau penghematan devisa sebesar US$ 1,00 memerlukan korbanan sumber daya domestik melebihi US$ 1,00.

Studi yang dilakukan Rusastra (1996) juga memperlihatkan hasil yang konsisten dengan Gonzales et al. (1993), bahwa pengembangan kedelai di beberapa sentra produksi (Jawa Timur, Jawa Tengah, dan Jawa Barat) secara

Tabel 10. Perbandingan keuntungan usahatani beberapa komoditas palawija

No. Komoditas Analisis usahatani (Rp)

1. Kedelai - Biaya Produksi 2.325.000 - Penerimaan (1.278 kg x Rp 2.500) 3.195.000 - Pendapatan 870.000 - R/C 1,37 2. Kacang Tanah - Biaya Produksi 3.169.400 - Penerimaan (1.133 kg x Rp 5.000) 5.665.000 - Pendapatan 2.495.000 - R/C 1,79 3. Kacang Hijau - Biaya Produksi 1.571.500 - Penerimaan (943 kg x Rp 3.500) 3.300.000 - Pendapatan 1.728.500 - R/C 2,10 4. Jagung (Hibrida) - Biaya Produksi 3.831.500 - Penerimaan (6.000 kg x Rp 1.000) 6.000.000 - Pendapatan 2.168.500 - R/C 1,57

ekonomi tidak efisien, baik untuk perdagangan antarwilayah, substitusi impor, maupun promosi ekspor. Angka DRCR berkisar antara 1,72-1,85 untuk IRT; 1,53-1,71 untuk IS; dan 1,73-1,97 untuk EP. Artinya bahwa untuk menghemat devisa US$ 1,00, dari pengurangan impor, diperlukan sumber daya domestik minimal US$ 1,53. Di antara ketiga tujuan pasar, promosi ekspor kedelai adalah yang paling tidak efisien. Sebab untuk memperoleh devisa US$ 1,00, dibutuhkan sumber daya domestik senilai minimal US$ 1,73. Agar memiliki daya saing yang tinggi, maka arah pengembangan komoditas kedelai adalah dengan meningkatkan produktivitas, memperbaiki kualitas dan dayaguna kedelai sebagai produk olahan yang mampu bersaing dengan produk olahan dari bahan baku non kedelai. Di samping itu, diperlukan kebijakan yang dapat melindungi harga kedelai domestik dengan pemberlakuan tarif impor serta pembatasan jumlah impor.

Kebijakan Harga

Harga komoditas kedelai hampir tidak tersentuh oleh kebijakan pemerintah. Harga kedelai sepenuhnya ditentukan oleh mekanisme pasar, yang tergantung pada permintaan dan penawaran (demand and supply). Harga nominal kedelai di tingkat petani berfluktuasi, disaat panen raya harga jatuh hingga Rp 2.750/kg, meskipun pada awal tahun 2005 mencapai sekitar Rp3.800/kg (Damardjati et al. 2005). Pemerintah Indonesia sudah menentu-kan tarif impor untuk kedelai sebesar 10%, namun masih belum direalisasi (Ditjen Bea Cukai 2005). Belum berlakunya tarif impor pada saat ini menyebabkan jumlah kedelai impor semakin besar, sehingga harga kedelai di dalam negeri jatuh dan petani enggan menanam kedelai. Oleh karena itu, pengendalian impor dan pengamanan pasar dalam negeri perlu ditingkatkan.

PROSPEK DAN STRATEGI PENGEMBANGAN

Prospek Pengembangan

Sentra Produksi

Tanaman kedelai yang merupakan tanaman cash crop dibudidayakan di lahan sawah, terutama sawah irigasi setengah teknis dan tadah hujan, serta di lahan kering. Sekitar 60% areal pertanaman kedelai terdapat di lahan sawah dan 40% lainnya di lahan kering. Areal pertanaman kedelai tersebar di seluruh Indonesia dengan luas masing-masing seperti disajikan pada Tabel 11.

Penurunan luas areal tanam yang cukup tajam terjadi di pulau Jawa dan Sumatera yang sejak semula merupakan sentra produksi kedelai. Namun demikian, pulau Jawa masih tetap merupakan sentra produksi utama, sedangkan posisi Sumatera pada tahun 2003 diambil alih oleh Bali dan NTB. Penurunan areal tanam kedelai, terutama di Jawa dan Sumatera, diduga berkaitan dengan banjirnya kedelai impor sehingga nilai kompetitif dan komparatif tanaman kedelai di Indonesia menurun. Oleh karena itu, tampaknya sangat sulit untuk mengembalikan luas areal panen kedelai seperti yang pernah dicapai pada dekade 1990-an, terutama tahun 1992. Namun demikian, areal yang pernah dicapai pada tahun 1992 merupakan potensi yang bisa diupayakan untuk dicapai kembali dengan berbagai terobosan.

Potensi Lahan

Potensi lahan yang sesuai untuk pengembangan kedelai dapat diarahakan ke propinsi-propinsi yang pernah berhasil menanam kedelai. Pengalaman keberhasilan suatu daerah dalam memproduksi kedelai dalam skala luas mencerminkan kesesuaian daerah tersebut untuk pengembangan tanaman kedelai. Dari Tabel 11, terlihat sebaran areal panen kedelai di beberapa daerah yang pernah dicapai pada tahun 1992. Sebaran ini mencerminkan potensi daerah tersebut dalam pengembangan tanaman kedelai. Berdasarkan agroekosistem, pengembangan areal tanam kedelai di daerah potensial dapat dilakukan pada lahan sawah, lahan kering (tegalan), lahan bukaan baru dan lahan pasang surut yang telah direklamasi.

Tabel 11. Penyebaran areal kedelai menurut wilayah tahun 1992 dan 2003. 1992 2003 Wilayah

Luas areal (ha) (%) Luas areal (ha) (%)

Sumatera 480.714 28,86 40.896 7,76

Jawa 879.650 52,81 374.346 71,06

Kalimantan 23.148 1,39 9.591 1,82

Bali & NTB 152.388 9,15 73.944 14,04

Sulawesi 124.551 7,48 22.987 4,36

Maluku & Papua 5.255 0,32 5.031 0,96

Jumlah 1.665.706 100,00 526.796 100,00

Tabel 12. Sasaran produksi dan proyeksi konsumsi kedelai di Indonesia, 2005-2020 Tahun Areal Produktivitas Produksi Konsumsi Defisit %

(‘000 ha) (t/ha) (‘000 t) (‘000 t) (‘000 t) defisit

2005 621,54 1,30 808,35 1.837,00 1.028,65 56,00 2006 646,40 1,34 865,91 1.887,30 1.021,39 54,12 2007 672,26 1,38 927,56 1.936,67 1.009,11 52,11 2008 699,15 1,42 993,60 1.986,75 993,15 49,99 2009 727,12 1,46 1.064,35 2.037,53 973,18 47,76 2010 756,20 1,51 1.140,13 2.088,98 948,85 45,42 2011 786,45 1,55 1.221,31 2.141,09 919,79 42,96 2012 817,91 1,60 1.308,26 2.193,86 885,60 40,37 2013 850,62 1,65 1.401,41 2.247,27 845,86 37,64 2014 884,65 1,70 1.501,19 2.301,29 800,10 34,77 2015 920,03 1,75 1.608,08 2.355,92 747,84 31,74 2016 956,83 1,80 1.722,57 2.411,12 688,55 28,56 2017 995,11 1,85 1.845,22 2.466,89 621,67 25,20 2018 1.034,91 1,91 1.976,60 2.523,20 546,60 21,66 2019 1.076,31 1,97 2.117,33 2.580,04 462,71 17,93 2020 1.119,36 2,03 2.268,09 2.637,37 369,28 14,00 Pertumb. (%) 4,00 3,00 7,00 2,44 -6,60

Sumber: Proyeksi penulis.

Strategi Pengembangan

Peningkatan Produksi

Dalam Rencana Pembangunan Pertanian Jangka Menengah (RPPJM: 2005-2010), Departemen Pertanian menyatakan bahwa sasaran pengembangan kedelai adalah meningkatkan produksi nasional dengan pertumbuhan sebesar 7% per tahun. Dengan volume produksi tahun 2005 sebesar 808,35 ribu ton, maka produksi kedelai tahun 2006 diharapkan 864,94 ribu ton biji kering. Sasaran produksi adalah disajikan pada Tabel 12. Sasaran produksi tersebut berada diatas proyeksi produksi berdasarkan elastisitas harga untuk areal dan produktivitas (Tabel 4), di mana tanpa terobosan yang berarti per-tumbuhan produksi diproyeksikan –1,61%/tahun. Untuk mencapai sasaran pertumbuhan produksi 7% per tahun, diperlukan upaya keras dan konsisten melalui berbagai strategi, terutama peningkatan areal panen, produktivitas dan mutu, kebijakan pengadaan sarana produksi, serta pemasaran. Tabel 12 menyajikan sasaran produksi dengan tingkat pertumbuhan 7% per tahun, dengan proyeksi konsumsi seperti pada Tabel 6 di atas.

Alternatif strategi yang ditempuh adalah peningkatan areal panen 4% per tahun dan peningkatan produktivitas 3% per tahun. Apabila sasaran peningkatan produksi tersebut berhasil dicapai, maka defisit diperkirakan dapat ditekan dari 1,03 juta ton pada tahun 2005 menjadi 0,95 juta ton pada tahun 2010 dan hanya 0,14 juta ton pada tahun 2020. Selain itu, sasaran

penurunan impor dari sekitar 61% pada tahun 2004 menjadi sekitar 40% dapat dicapai pada tahun 2012.

Perluasan Areal Panen

Perluasan areal panen dapat ditempuh melalui berbagai strategi, antara lain: perluasan areal tanam, peningkatan indeks pertanaman dengan memasukkan kedelai pada MK II untuk sawah irigasi dan MK I pada sawah tadah hujan, atau tumpang sari dengan tanaman perkebunan yang belum menghasilkan di propinsi-propinsi yang potensial dan sudah pernah berhasil menanam kedelai. Selain itu, perluasan areal tanam juga dapat dilakukan pada lahan bukaan baru atau lahan pasang surut yang sudah direklamasi. Untuk lahan bukaan baru diperlukan rhizobium (legin, dan sebafgainya), sedangkan pada lahan pasang surut diperlukan kapur pertanian sebagai amelioran. Berdasarkan wilayah, Jawa, Sumatera, dan Sulawesi merupakan daerah yang potensial untuk memperluas areal tanam kedelai. Namun untuk itu, diperlukan insentif usahatani agar petani lebih tertarik menanam kedelai.

Peningkatan Produktivitas

Produtivitas dapat ditingkatkan melalui introduksi inovasi teknologi. Salah satu komponen teknologi yang paling mudah dan cepat menyebar adalah varietas unggul baru (VUB) yang berdaya hasil tinggi, karena kontribusi varietas unggul dalam meningkatkan produktivitas paling mudah dilihat dan dipahami oleh petani. Oleh karena itu, perakitan varietas unggul baru yang mempunyai karakter produktivitas tinggi serta toleran terhadap cekaman lingkungan biotik dan abiotik sangat diperlukan dalam rangka peningkatan produksi kedelai. Saat ini ada beberapa varietas unggul kedelai yang telah dilepas ke masyarakat, seperti disajikan pada Tabel 13.

Tabel 13. Varietas unggul baru kedelai yang dilepas tahun 2001-2004.

Nama varietas Potensi hasil Umur Ukuran Adaptasi (t/ha) (hari) biji

Sinabung 2,5 88 Sedang Lahan sawah

Kaba 2,6 85 Sedang Lahan sawah

Anjasmoro 2,5 85 Besar Lahan sawah

Mahameru 2,5 87 Besar Lahan sawah

Panderman 2,5 85 Besar Lahan sawah

Ijen 2,5 85 Sedang Lahan sawah

Tanggamus 2,7 88 Sedang Lahan kering

Sibayak 2,5 89 Sedang Lahan kering

Nanti 2,5 91 Sedang Lahan kering

Ratai 2,6 90 Sedang Lahan kering

Seulawah 2,7 90 Sedang Lahan kering

Varietas kedelai unggul tersebut merupakan komponen teknologi yang penting diterapkan untuk meningkatkan produktivitas. Varietas unggul baru yang dilepas mempunyai potensi hasil rata-rata 2,5 t/ha. Namun di tingkat petani, yang dicerminkan oleh rataan produktivitas nasional, baru mencapai 1,28 t/ha. Ini berarti bahwa masih terdapat potensi dan peluang yang sangat besar untuk meningkatkan produksi kedelai melalui peningkatan produktivitas. Yang menjadi masalah hingga kini adalah baru 10% petani yang menggunakan varietas unggul yang berlabel (Ditjentan 2004). Upaya sosialisasi penggunaan varietas unggul sangat diperlukan untuk meningkatkan produksi kedelai melalui peningkatan produktivitas.

Selain varietas unggul, komponen teknologi lainnya yang disinergikan dengan varietas unggul adalah pengelolaan LATO (lahan, air, tanaman, dan organisme pengganggu). Inovasi teknologi dengan penggunaan benih bermutu, pembuatan saluran drainase, pemberian air yang cukup, pengendalian hama dan penyakit dengan sistem pengendalian hama terpadu (PHT), panen dan pascapanen dengan alsintan diharapkan mampu meningkatkan produksi kedelai mendekati potensi genetiknya. Teknologi produksi yang dikemas dalam Pengelolaan Tanaman Terpadu (PTT) pada tanaman kedelai diharapkan mampu meningkatkan produksi hingga 2 t/ha.

Penyediaan Sarana Produksi

Penyediaan sarana produksi kedelai berupa benih, pupuk, pestisida, dan alsintan mempunyai peran penting dalam proses peningkatan produksi kedelai. Penghapusan subsidi pupuk dan pestisida pada tahun 1998 menyebabkan harga pupuk dan pestisida meningkat dengan tajam. Rendahnya harga jual kedelai di tingkat petani dan tingginya harga pupuk dan pestisida menyebabkan usahatani kedelai tidak menguntungkan. Penyediaan sarana produksi dalam jenis, jumlah, waktu, mutu, tempat yang tepat, dan harga yang terjangkau perlu diprioritaskan. Distribusi sarana produksi sering menjadi hambatan, terutama bagi daerah sentra produksi dengan aksesibilitas yang kurang baik. Penyediaan sarana produksi melalui pembangunan kios-kios pertanian perlu ditingkatkan.

Penggunaan benih bermutu di tingkat petani masih di bawah 10% (Ditjentan 2004). Peningkatan penggunaan benih unggul dilaksanakan melalui upaya menciptakan iklim yang sesuai untuk perkembangan bisnis benih kedelai. Pembinaan penangkar yang memproduksi benih bersertifikat merupakan upaya untuk mendekatkan sarana produksi berupa benih unggul di sentra produksi kedelai. Dengan dukungan ketersediaan sarana produksi, diharapkan petani mampu menerapkan teknologi yang tepat guna, sehingga produktivitas kedelai dapat ditingkatkan.

Kebijakan dan program pendukung yang diperlukan untuk perbenihan adalah: (1) Penataan kembali sistem perbenihan kedelai dengan peng-gunaan model terintegrasi yang telah disusun sebagai kebijakan pemerintah, (2) Penyederhanaan perangkat aturan perbenihan agar dapat menekan biaya per unit dalam proses produksi benih, dan (3) Promosi varietas unggul baru perlu dilakukan secara intensif kepada petani dengan koordinasi Direktorat Perbenihan.

Peningkatan Nilai Tambah

Upaya untuk meningkatan nilai tambah dan daya saing kedelai di dalam negeri dapat dilakukan melalui perbaikan bentuk makanan olahan berbahan baku kedelai, makanan segar dengan kualitas polong maupun biji yang seragam, menarik, dan kuantitas serta kualitas biji untuk bahan baku industri cukup memadai. Bentuk makanan olahan yang menarik, rasa sesuai dengan selera konsumen dan kemasan yang menarik akan mempunyai daya tarik bagi konsumen. Damardjati et al. (2005) mencontohkan bahwa PT Garuda Food telah berhasil memproduksi snack kedelai oven dengan rasa enak dan dikemas dalam kemasan yang menarik dan terkesan elit. Produk ini telah tersebar di banyak pasar swalayan.

Program penguatan industri pedesaan skala kecil maupun industri besar yang bermitra dengan produsen kedelai perlu ditindaklanjuti. Upaya peningkatan daya saing selain bentuk produk diperlukan juga penyuluhan, promosi secara intensif, sehingga bisa mengendalikan konsumen untuk mengonsumsi produk olahan kedelai. Promosi makanan berbahan baku kedelai seperti susu, tempe, tauco, kecap, snack kaya akan protein, gizi tinggi dan menyehatkan perlu diinformasikan kepada masyarakat melalui media cetak maupun elektronik.

Pemasaran

Seperti halnya produk pertanian lainnya, pemasaran kedelai di tingkat petani relatif lemah. Posisi tawar petani masih lemah yang disebabkan antara lain oleh akses petani yang lemah terhadap informasi harga, relatif rendahnya kualitas produk, sifat pasar yang cenderung oligopsoni, dan keterpaksaan petani menjual segera produknya karena desakan kebutuhan rumahtangga dan bayar hutang. Oleh karena itu, upaya peningkatkan nilai tambah serta terciptanya harga kedelai yang wajar dalam rangka meningkatkan pendapatan dan kesejahteraan petani perlu mendapat perhatian.

Guna melaksanakan kebijakan tersebut, maka strategi pengolahan dan pemasaran kedelai yang perlu dilakukan adalah: (1) meningkatkan efisiensi biaya pemasaran dan rantai pemasaran serta meningkatkan posisi tawar

petani sehingga memperoleh harga yang wajar, (2) meningkatkan harga jual kedelai di tingkat petani, (3) meningkatkan efisiensi biaya pemasaran dan memperpendek rantai pemasaran serta meningkatkan posisi tawar petani sehingga memperoleh harga yang wajar.

Untuk maksud tersebut maka program pengembangan pengolahan dan pemasaran kedelai mencakup: (1) pengembangan kemitraan pe-masaran antara petani dengan pengusaha industri kedelai, (2) pengendalian impor melalui penerapan kebijakan proteksi terutama tarif, (3) peningkatan perdagangan antar pulau dalam rangka memperlancar aliran/distribusi kedelai antarwilayah/pulau, (4) pengembangan/penguatan kelembagaan pemasaran di tingkat petani, (5) pengembangan teknologi pengolahan kedelai yang berbasis pada kedelai domestik agar sesuai dengan kebutuhan industri dan pasar. Program terobosan ke depan yang perlu dikembangkan antara lain adalah pembelian kedelai petani oleh pemerintah (proteksi produk) untuk meningkatkan gairah petani dalam berusahatani kedelai, sehingga dapat meningkatkan produksi kedelai nasional.

Dukungan Kebijakan

Untuk mencapai sasaran yang telah ditetapkan, diperlukan dukungan kebijakan mulai dari subsistem hulu hingga subsistem hilir. Kebijakan yang dibutuhkan antara lain adalah:

1. Kemudahan prosedur untuk mengakses modal kerja (kredit usaha) bagi petani dan swasta yang berusaha dalam bidang agribisnis kedelai. 2. Percepatan diseminasi teknologi hasil penelitian dan percepatan penerapan teknologi di tingkat petani melalui revitalisasi tenaga penyuluh pertanian.

3. Pembinaan/pelatihan produsen/penangkar benih dalam aspek teknis (produksi benih), manajemen usaha perbenihan serta pengembangan pemasaran benih, penyediaan kredit usaha perbenihan bagi produsen atau calon produsen benih.

4. Mempermudah penyediaan pupuk bagi petani, dengan menyederhana-kan sistem distribusi pupuk.

5. Mendorong/membina pengembangan usaha kecil/rumah tangga dalam subsistem hilir (pengolahan produk tahu, tempe, kecap, tauco, susu) untuk menghasilkan produk olahan yang bermutu tinggi sesuai dengan tuntutan konsumen.

6. Kebijakan makro untuk mendorong pengembangan kedelai di dalam negeri dengan memberlakukan tarif impor sekitar 27%, seperti usulan Departemen Pertanian.

7. Pengembangan infrastruktur pertanian secara umum (pembukaan lahan pertanian, pembuatan fasilitas irigasi dan jalan), juga akan mendorong pengembangan kedelai di dalam negeri.

8. Kebijakan alokasi sumber daya (SDM, anggaran) yang memadai dalam kegiatan penelitian dan pengembangan (R & D) dalam rangka menghasilkan teknologi tepat guna, terutama varietas unggul baru.

PENUTUP

Produksi kedelai nasional sejak tahun 1992 menunjukkan tren penurunan. Penurunan ini terutama disebabkan oleh menurunnya areal panen, yang mencerminkan kurangnya insentif bagi petani untuk bertanam kedelai. Harga kedelai impor yang lebih murah, karena perdagangan bebas merupakan salah satu penyebab kondisi yang tidak kondusif bagi pengembangan usahatani kedelai di dalam negeri.

Pertumbuhan permintaan kedelai selama 34 tahun terakhir cukup tinggi, seiring dengan pertumbuhan penduduk dan berkembangnya industri pangan berbahan baku kedelai. Pertumbuhan permintaan makin tidak dapat diimbangi oleh pertumbuhan produksi, sehingga sejak tahun 1976 Indonesia selalu menjadi negara net importir kedelai. Dari hasil proyeksi produksi dan konsumsi, Indonesia akan makin tergantung pada impor. Untuk mengurangi ketergantungan pada impor, maka harus ada terobosan baru dalam meningkatkan areal tanam dan produktivitas, untuk mencapai pertumbuhan produksi 7% per tahun, seperti yang ditargetkan oleh Departemen Pertanian.

Prospek pengembangan kedelai di dalam negeri untuk menekan impor sampai sekitar 40% masih cukup baik, mengingat ketersediaan sumber daya lahan masih memadai, iklim yang cocok, teknologi yang telah tersedia, serta sumber daya manusia (petani) yang telah berpengalaman. Di samping itu, pasar komoditas kedelai masih terbuka cukup luas. Jika pertumbuhan produksi sebesar 7% per tahun dapat dicapai, maka impor kedelai Indonesia akan turun dari sekitar 61% pada tahun 2004 menjadi sekitar 40% pada tahun 2012. Penurunan impor ini sangat berarti dalam penghematan devisa negara. Selain itu, jika pertumbuhan ini dapat dipertahankan secara konsisten, maka pada tahun 2022 Indonesia diperkirakan bisa mencapai swasembada kedelai.

Pengembangan kedelai di dalam negeri diarahkan melalui strategi peningkatan areal tanam dan produktivitas. Perluasan areal tanam dilakukan melalui peningkatan indeks pertanaman (IP) di lahan sawah irigasi dan tadah hujan, lahan kering yang diberakan (terlantar), serta areal tanaman perkebunan yang belum menghasilkan. Peningkatan produktivitas dicapai

dengan penerapan teknologi yang sesuai (VUB dan LATO) untuk masing-masing agroekosistem.

Agar sasaran pengembangan kedelai yang dimaksud tercapai, diperlukan dukungan berbagai kebijakan, antara lain: (1) kebijakan pemerintah yang kondusif, mulai dari penyediaan sumber modal dan sarana produksi, hingga pemasaran hasil; (2) revitalisasi peran dan fungsi penyuluhan, terutama di tingkat pemerintah daerah; (3) peningkatan keterampilan petani dalam pengembangan budi daya tanaman kedelai; (4) kebijakan pembatasan impor melalui pemberlakuan tarif impor; dan (5) komitmen yang tinggi dari pemerintah dalam alokasi anggaran (termasuk investasi sarana/prasarana) guna mendukung gerakan peningkatan produksi kedelai dalam negeri.

DAFTAR PUSTAKA

Adnyana, M.O., D.K.S. Swastika, and R. Kustiari, 2001. Dinamika dan antisipasi pengembangan tanam pangan. Prosiding Seminar Nasional “Perspectif Pembangunan Pertanian dan Kehutanan Tahun 2001 Ke Depan” Buku I. Puslitbang Sosial Ekonomi Pertanian, Bogor.

BPS. 2006. Angka Tetap Tahun 2005 dan Angka Ramalan II Tahun 2006 Produksi Tanaman Pangan. BPS, Jakarta.

Damardjati, D.S., Marwoto, D.K.S. Swastika, D.M. Arsyad, dan Y. Hilman. 2005. Prospek dan arah pengembangan agribisnis kedelai. Badan Litbang Pertanian. Departemen Pertanian, Jakarta.

Ditjen Bea Cukai. 2005. Sumber pola khusus program harmonisasi tarif bea masuk Indonesia. www.tarif.depkeu.go.id/ Article/Program_ Hamonisasi 2005-2010. downloaded 11 April 2006.

Ditjentan. 2004. Profil kedelai (Glycine max). Buku 1. Direktorat Kacang-Kacangan dan Umbi-Umbian. Departemen Pertanian. Jakarta. FAO. 2006a. Harvested area and production of soybean. http://faostat.fao.org/

faostat/ form?Collection.Production.crops.Primary&Domain. downloaded April 2006.

FAO. 2006b. Soybeans import and export http://faostat.fao.org/faostat/ servlet/ XteServlet3?=Trade.CropsLivestockProducts&language=EN, downloaded June 2006.

Gonzales, L.A., F. Kasryno, N.D. Perez, and M.W. Rosegrant, 1993. Economic incentives and comparative advantage in Indonesian. Food Crop Production Reseacrh Report 93. Intl. Food Polycy Resch Inst., Washinton DC.

Hutabarat, B. 2003. Prospect of feed crops to support the livestock revolution in South Asia: Framework of The study Project. CGPRT Centre Monograph No. 42. UN-ESCAP, Bogor.

Kasryno, F. D.H. Darmawan, I W. Rusastra, dan C.A. Rasahan. 1985. Pemasaran kedelai di Indonesia. In: Somaatmadja et al. (Eds.). Kedelai. Puslitbang Tanaman Pangan, Bogor.

Manwan, I. dan Sumarno. 1996. Perkembangan dan penyebaran produksi kedelai. In: Amang et al. (Eds.). Ekonomi Kedelai Di Indonesia. IPB Press, Bogor.

Marwoto dan Y. Hilman. 2005. Teknologi kacang-kacangan dan umbi-umbian mendukung ketahanan pangan. Kinerja Balitkabi 2003-2004. Balitkabi, Malang.

Rusastra. 1996. Keunggulan komparatif, struktur proteksi, dan perdagangan internasional kedelai Indonesia. In: Amang et al. (Eds.). Ekonomi Kedelai di Indonesia. IPB Press, Bogor.

Sihombing, D.A. 1995. Prospek dan kendala pengembangan kedelai di Indonesia. In: Somaatmadja et al. (Eds.). Kedelai. Puslitbang Tanaman Pangan. Bogor.

Silitonga, C., B. Santoso, dan N. Indiarto. 1996. Peranan kedelai dalam perekonomian nasional. In: Amang, et al. (Eds.). Ekonomi Kedelai di Indonesia. IPB Press. Bogor.

Simatupang, P., B. Sayaka, Saktyannu, S. Marianto, M. Ariani, dan N. Syafa‘at, 2003. Analisis kebijakan ketahanan pangan dalam era globalisasi dan otonomi daerah. Makalah pada Prawidyakarya Nasional Pangan dan Gizi VIII, 14-15 Oktober 2003. Badan Litbang Pertanian, Jakarta. Sudaryanto, T. 1996. Konsumsi Kedelai. In: Amang et al. (Eds.). Ekonomi

Kedelai di Indonesia. IPB Press, Bogor.

Swastika, D.K.S. 1997. Swasembada kedelai antara harapan dan kenyataan. Forum Penelitian Agro Ekonomi, 15(1). Puslit Sosial Ekonomi Pertanian, Bogor.

Swastika, D.K.S., M.O. Adnyana, Nyak Ilham, R. Kustiari, B. Winarso, dan Soeprapto. 2000. Analisis penawaran dan permintaan komoditas pertanian utama di Indonesia. Puslit Sosial Ekonomi Pertanian, Bogor. Swastika, D.K.S., M.O.A. Manikmas, B. Sayaka, and K. Kariyasa, 2005. The status and prospect of feed crops in Indonesia. CAPSA Working Paper No. 81. UN-ESCAP. Bogor.

Syafa’at, N., P.U. Hadi, D.K. Sadra, E.M. Lakollo, A. Purwoto, J. Situmorang, dan F.B.M. Debukke. 2005. Analisis permintaan dan penawaran komoditas pertanian utama. Laporan Hasil Penelitian. Puslitbang Sosial Ekonomi Pertanian. Bogor.

Tangendjaja, B., Y. Yusdja, dan Nyak Ilham. 2003. Analisis ekonomi permintaan jagung untuk pakan. Dalam: Kasryno et al. (Eds.). Ekonomi Jagung Indonesia. Badan Litbang Pertanian, Jakarta.