Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh: TATI ERLINA NIM: 11160850000030

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh: TATI ERLINA NIM: 11160850000030

Di Bawah Bimbingan: Pembimbing

RIRIS AISHAH PRASETYOWATI, SE.,M.M. NIDN.0421046805

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

_____________________ _

mahasiswa: Nama : Tati Erlina

NIM : 11160850000030

Jurusan : Perbankan Syariah

Judul Skripsi : Perbandingan Efisiensi Industri Perbankan Syariah Studi Pada: Indonesia, Malaysia, dan Pakistan

Setelah mencermati kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 5 Maret 2020

1. Yuke Rahmawati, M.A. NIP. 197509032007012023

2. Santi Yustini, S.E., M.Ak. (_______________________)

NIDN. 9920112696 Penguji II

( )

iv

NIM : 11160850000030

Jurusan : Perbankan Syariah

Judul Skripsi : Perbandingan Efisiensi Industri Perbankan Syariah: Studi Pada Indonesia, Malaysia, dan Pakistan

Setelah mencermati kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Agustus 2020

1. Cut Erika Ananda Fatimah, S.E., MBA (______________________)

NIP. 197410182014112001 Ketua Penguji

2. Riris Aishah Prasetyowati, S.E., M.M. (______________________) NIDN. 0421046805 Sekretaris Sidang

3. Riris Aishah Prasetyowati, S.E., M.M. (______________________)

NIDN. 0421046805 Pembimbing

4. Dr. Ade Sofyan Mulazid, S.Ag., M.H. (______________________)

vi

Tempat, tanggal lahir : Padang Panjang, 01 Maret 1998

Agama : Islam

Alamat Rumah : Paninjauan, Kec. X Koto, Kab. Tanah Datar, Sumatera barat Nomor Handphone : 085213239562 Email : thacymichiyo@gmail.com Kebangsaan : Indonesia Riwayat Pendidikan 2004-2010 :SDN 35 Tabubaraie 2010-2013 : MTS Negeri Paninjauan

2013-2016 : MA Negeri 1 Koto Baru Padang panjang 2016-2020 : UIN Syarif Hidayatullah Jakarta

Pengalaman Organisasi

2017-2018 : Anggota Biro Kesekretariatan DEMA Fakultas Ekonomi dan Bisnis

2018-2019 : Wakil Sekretaris Umum HMJ Perbankan Syariah Fakultas Ekonomi dan Bisnis periode 2018-2019

Pengalaman Kepanitiaan

1. Anggota Divisi Perlengkapan 3rd IB Days Perbankan Syariah 2016 2. Anggota Divisi PUBDEKDOK PBAK (Pengenalan Budaya Akademik

Kampus) 2017

3. Anggota Divisi PUBDEKDOK PO OPening Closing Youth Economic Summit (YES) 2017

4. Koordinator Divisi Konsumsi VOLCONOMY Youth Economic Summit (YES) 2017

vii

7. Koordinator Divisi Kestari Study Banding HMJ Perbankan Syariah Ke Universitas Kebangsaan Malaysia 2018

8. Koordinator Divisi PUBDEKDOK 5th IB Days 2018 Koordinator Divisi Konsumsi PSY Berkarakter 2018

Kemampuan Khusus

1. Microsoft Office (Word, Excel, dan Power Point) 2. Bahasa (English, Jepang, dan Indonesia)

3. Desain Grafis ( Adobe Photoshop dan CorelDRAW) 4. Fotografi

viii

This research analyzes the comparison of the level of efficiency of Islamic banking in Indonesia, Malaysia, and Pakistan in the 2014-2018 period. The sample in this research amounted to 6 Islamic banks consisting of 2 Islamic banks in Indonesia, 2 Islamic banks in Malaysia, and 2 Islamic banks in Pakistan. The method used to measure the level of efficiency is Data Envelopment Analysis (DEA). The results of this study indicate that there is only one bank that achieves the optimum level of efficiency with the CRS and Scale assumptions, namely CIMB Islamic Berhad, while with the VRS assumption there are two banks that reach the optimum level of efficiency, namely Bank Muamalat Indonesia and CIMB Islamic Berhad. The implication of this research shows that Islamic banking in Malaysia and Indonesia is more efficient than Islamic banking in Pakistan, both with the assumption of CRS, VRS, and Scale. Furthermore, the Kruskal-Wallis test which was carried out proved that there was no significant difference between the efficiency levels of Islamic banking in Indonesia, Malaysia, and Pakistan.

ix

Penelitian ini menganalisis perbandingan tingkat efisiensi perbankan syariah pada negara Indonesia, Malaysia, dan Pakistan pada periode 2014-2018. Sampel dalam penelitian ini berjumlah 6 bank syariah yang terdiri dari 2 bank syariah di Indonesia, 2 bank syariah di Malaysia, dan 2 bank syariah di Pakistan. Metode yang digunakan untuk pengukuran tingkat efisiensi adalah Data Envelopment Analysis (DEA). Hasil penelitian ini menunjukkan bahwa hanya ada satu bank yang mencapai tingkat efisiensi optimum dengan asumsi CRS dan Scale yaitu CIMB Islamic Berhad, sedangkan dengan asumsi VRS terdapat dua bank yang mencapai tingkat efisiensi optimum yaitu Bank Muamalat Indonesia dan CIMB Islamic Berhad. Implikasi penelitian ini menunjukkan bahwa Perbankan Syariah di Malaysia dan Indonesia lebih efisien dibandingkan dengan Perbankan Syariah di Pakistan baik dengan asumsi CRS, VRS, dan Scale. Selanjutnya untuk uji Kruskal-Wallis yang dilakukan membuktikan bahwa tidak ada perbedaan yang signifikan antara tingkat efisiensi perbankan syariah di Indonesia, Malaysia, dan Pakistan. Kata Kunci: Efisiensi, Data Envelopment Analysis (DEA), Perbankan Syariah

x

memberikan kita berbagai macam nikmat, baik itu berupa kesehatan, ilmu, serta keberkahan dan juga diberi kelancaran dalam melakukan segala aktivitas. Sholawat dan salam semoga senantiasa tercurahkan kepada junjungan besar kita, yaitu Nabi Muhammad SAW yang telah menunjukkan kepada kita jalan yang lurus berupa ajaran agama Islam yang sempurna dan menjadi anugerah serta rahmat bagi seluruh alam semesta.

Skripsi yang berjudul “Perbandingan Efisiensi Industri Perbankan Syariah: Studi Pada Indonesia, Malaysia, dan Pakistan” ini penulis ajukan untuk memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi (S.E). Selama proses penulisan dan penyusunan skripsi ini, penulis mendapat dukungan dari berbagai pihak, baik berupa do’a, bimbingan, arahan, dan motivasi yang sangat berarti dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Orang tua tercinta, Ibu Hindun dan Bapak Bachtiar yang telah memberikan dukungan yang sangat luar biasa baik secara moril dan materil, serta selalu memberikan do’a, nasehat, waktu, tenaga dan motivasi sehingga penulis dapat menyelesaikan penulisan skripsi dan studi sampai saat ini.

2. Seluruh keluarga besar dan saudara-saudara terkasih, yang senantiasa memberikan do’a dan motivasi sehingga penulis bisa terus berusaha mendapatkan gelar sarjana.

3. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., CA., QIA., BKP., CRMP., selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan kesempatan kepada penulis untuk menyelesaikan skripsi ini.

xi

5. Ibu Cut Erika Ananda Fatimah, S.E., MBA., selaku Ketua Jurusan dan Ibu Yuke Rahmawati, M.A., selaku Sekretaris Jurusan Perbankan Syariah fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan dukungan dan membantu dalam pemenuhan berkas-berkas administrasi dan persetujuan proposal penelitian.

6. Bapak Ade Ananto terminanto, M.M., selaku Dosen Pembimbing Akademik yang telah banyak memberikan dukungan dan motivasi dari awal perkuliahan sampai akhir masa studi.

7. Bapak Dr. Ade Sofyan Mulazid, S. Ag., MH selaku Penguji Ahli yang telah berbaik hati untuk membimbing dan memberikan arahan berserta saran kepada penulis.

8. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran yang sangat berharga bagi penulis selama masa studi.

9. Sahabat yang sekaligus teman seperjuangan penulis, Annisa Dzahabiyah (Caca) dan Cut Annisa tamara (Cut) yang selalu setia menemani dari awal sampai akhir perkuliahan serta dengan sabar selalu memberikan dukungan, saran, dan motivasi untuk menyelesaikan tugas akhir ini.

10. Sahabat penulis selama perkuliahan, Fairuz, Aurel, Fitriyani, Nadia, Yossy, Putri Yandriani, Devita, Yorica, dan Acebeli yang selalu menemani penulis selama masa perkuliahan.

11. Seluruh teman-teman mahasiswa Perbankan Syariah Angkatan 2016 kelas A dan Kelas B yang telah menemani penulis selama 4 tahun perkuliahan.

xii

yang memberikan dukungan dan semangat kepada penulis untuk menyelesaikan tugas akhir.

14. Kakak-kakak terbaik, Ka Aisyah Raisa Medina, Ka Erna Putri Lestari, dan Bang Mahatir Ilham Muhamad yang sangat berjasa dan selalu setia, sabar serta menyempatkan waktunya untuk mendengarkan keluh kesah dan memberikan bantuan, bimbingan, serta arahan kepada penulis untuk menyelesaikan skripsi ini.

15. Kakak-kakak Angkatan 2015 Jurusan Perbankan Syariah yang selalu membimbing dan memberikan dukungan selama masa perkuliahan yaitu Bang Ilsyar, Bang Rahmad, Bang Halid, Bang Miftah, Bang Zein, Kak Ayu, Kak Naelul, Kak Fiqi, kak Caca.

16. Serta seluruh pihak yang telah membantu penulis baik selama masa perkuliahan ataupun selama proses penulisan skripsi yang tidak dapat penulis sebutkan satu persatu. Semoga Allah Membalas kebaikan kalian Amin.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk kritik serta saran yang membangun untuk pencapaian yang lebih baik. Demikian skripsi ini penulis ajukan, semoga bermanfaat dan atas perhatian pembaca penulis mengucapkan terima kasih.

Wassalamu’alaikum Warahmatullaahi Wabarakaatuh

Jakarta, 18 Juli 2020

xiii

LEMBAR PERNYATAAN KEASLIAN KARYA ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACS ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR GRAFIK ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 8 C. Rumusan Masalah ... 8 D. Tujuan Penelitian ... 9 E. Manfaat penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Teori –teori Terkait dengan Penelitian ... 11

1. Kinerja Keuangan Bank ... 11

2. Biaya Operasional dan Pendapatan Operasional (BOPO)... 16

3. Efisiensi ... 20

4. Perbankan Syariah ... 34

B. Penelitian Terdahulu ... 44

C. Kerangka Pemikiran ... 52

D. Keterkaitan Antar Variabel dan Hipotesis Penelitian ... 54

BAB III METODOLOGI PENELITIAN... 57

A. Populasi dan Sampel ... 57

xiv

1. Mengukur Efisiensi dengan Data Envelopment Analysis (DEA) ... 62

2. Uji Normalitas Data (Kolmogrov-Smirnov Test) ... 68

3. Uji Beda ... 68

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 72

A. Gambaran Umum Objek Penelitian ... 72

B. Temuan Hasil Penelitian ... 85

1. Statistik Deskriptif ... 85

2. Hasil Analisis Efisiensi dengan Data Envelopment Analysis ... 94

3. Hasil Uji Normalitas Kolmogrov Smirnov ... 121

4. Hasil Uji Beda Non Parametrik Kruskal-Wallis ... 122

C. Pembahasan ... 123

1. Analisis Tingkat Efisiensi Perbankan Syariah di Indonesia, Malaysia, dan Pakistan ... 123

2. Analisis Perbedaan Tingkat Efisiensi Perbankan Syariah di Indonesia, Malaysia, dan Pakistan ... 125

BAB V KESIMPULAN DAN SARAN ... 128

A. KESIMPULAN ... 128

B. SARAN ... 129

DAFTAR PUSTAKA ... 133

xv

Pada Negara Indonesia, Malaysia, dan Pakistan ... 3

Tabel 2.1 Penelitian Terdahulu ... 44

Tabel 3.1 Populasi penelitian pada BUS di Indonesia, Malaysia, dan Pakistan ... 57

Tabel 3.2 Sampel Penelitian pada BUS di Indonesia, Malaysia, dan Pakistan .... 59

Tabel 4.1 Statistik Deskriptif Variabel Perbankan Syariah di Indonesia, Malaysia, dan Pakistan periode 2014-2018 ... 86

Tabel 4.2 BUS di Indonesia, Malaysia, dan Pakistan yang Mencapai Efisiensi Optimum dengan Metode DEA ... 95

Tabel 4.3 Tingkat Efisiensi Bank Umum Syariah di Indonesia, Malaysia, dan Pakistan ... 96

Tabel 4.4 Tingkat Efisiensi di Indonesia, Malaysia, dan Pakistan ... 97

Tabel 4.5 Nilai Efisiensi Asumsi VRS Bank Syariah Mandiri ... 99

Tabel 4.6 Target Efisiensi BSM 2017 ... 101

Tabel 4.7 Nilai Efisiensi Asumsi VRS Bank Muamalat Indonesia ... 103

Tabel 4.8 Target Efisiensi Bank Muamalat Indonesia 2017 ... 105

Tabel 4.9 Nilai Efisiensi Asumsi VRS Maybank Islamic Berhad ... 105

Tabel 4.10 Target Efisiensi Maybank Islamic Berhad 2014 ... 107

Tabel 4.11 Nilai Efisiensi Asumsi VRS CIMB Islamic Berhad ... 109

Tabel 4.12 Target Efisiensi CIMB Islamic Berhad 2016 ... 110

Tabel 4.13 Nilai Efisiensi Asumsi VRS Meezan Bank Limited ... 111

Tabel 4.14 Target Efisiensi Meezan Bank Limited 2015 ... 113

Tabel 4.15 Nilai Efisiensi Asumsi VRS Dubai Islamic Bank Pakistan Limited .. 115

xvii

xviii

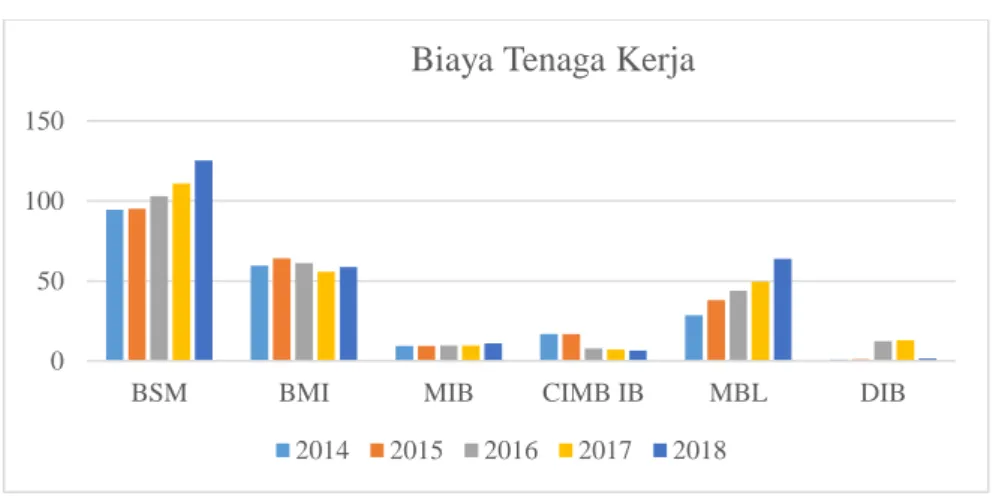

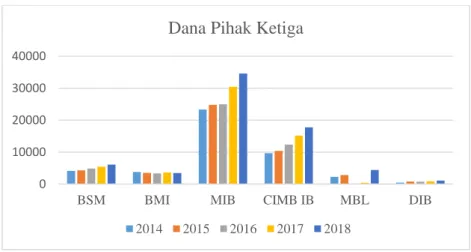

Malaysia, dan Pakistan Periode 2014-2018 ... 88 Grafik 4.2 Pergerakan Dana Pihak Ketiga Perbankan Syariah di Indonesia,

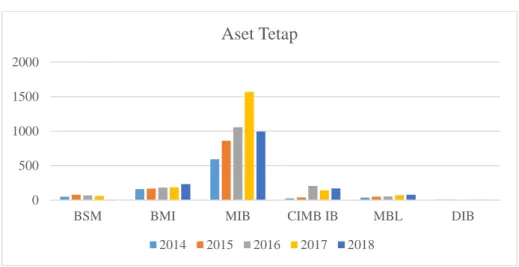

Malaysia, dan Pakistan Periode 2014-2018 ... 89 Grafik 4.3 Pergerakan Aset Tetap Perbankan Syariah di Indonesia, Malaysia,

dan Pakistan Periode 2014-2018 ... 91 Grafik 4.4 Pergerakan Total Pembiayaan Perbankan Syariah di Indonesia,

Malaysia, dan Pakistan Periode 2014-2018 ... 92 Grafik 4.5 Pergerakan Pendapatan Operasional Lainnya Perbankan Syariah di

Indonesia, Malaysia, dan Pakistan Periode 2014-2018 ... 93 Grafik 4.6 Tingkat Efisiensi Rata-rata BUS di Indonesia, Malaysia, dan Pakistan

Asumsi CRS, VRS, dan Scale Efficiency ... 98 Grafik 4.7 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS Bank Mandiri

Syariah (BSM) ... 100 Grafik 4.8 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS Bank

Muamalat Indonesia (BMI) ... 104 Grafik 4.9 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS Maybank

Islamic Berhad ... 106 Grafik 4.10 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS CIMB

Islamic Berhad ... 110 Grafik 4.11 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS Meezan

Bank Limited ... 112 Grafik 4.12 Pergerakan Rata-rata Tahunan Efisiensi Asumsi VRS Dubai

Islamic Bank Pakistan Limited ... 116 Grafik 4.13 Total potential Improvement BUS di Indonesia, Malaysia,

xix

Lampiran 3: Hasil Efisiensi DEA Asumsi VRS ... 143

Lampiran 4: Target to Optimum Efficient DEA asumsi VRS ... 145

Lampiran 5: Hasil Pengujian Normalitas Data ... 147

1 BAB I

PENDAHULUAN A. Latar Belakang

Industri Keuangan syariah global menunjukkan perkembangan yang sangat pesat. Berdasarkan data dari IFSB Financial Stability Report tahun 2016, aset industri keuangan syariah dunia telah tumbuh dari sekitar USD 150 miliar di tahun 1990-an menjadi sekitar USD 2 triliun di akhir tahun 2015 dan diprediksikan akan mencapai USD 6,5 triliun di tahun 2020. Pertumbuhan ini didukung makin banyaknya negara-negara di dunia baik negara dengan pendudukan mayoritas muslim maupun non-muslim, yang mengembangkan keuangan syariah di negaranya.

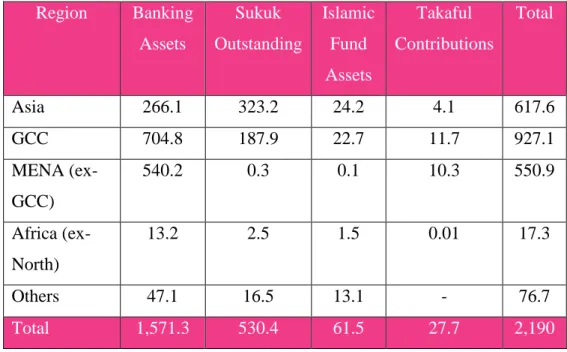

Tabel 1.1 Aset Keuangan Syariah berdasarkan Sektor dan Negara (Dalam Miliar USD, 2018) Region Banking Assets Sukuk Outstanding Islamic Fund Assets Takaful Contributions Total Asia 266.1 323.2 24.2 4.1 617.6 GCC 704.8 187.9 22.7 11.7 927.1 MENA (ex-GCC) 540.2 0.3 0.1 10.3 550.9 Africa (ex-North) 13.2 2.5 1.5 0.01 17.3 Others 47.1 16.5 13.1 - 76.7 Total 1,571.3 530.4 61.5 27.7 2,190

Berdasarkan tabel diatas, dapat diketahui bahwasanya dalam industri keuangan syariah secara global yang memberikan kontribusi terbesar adalah perbankan syariah. Hal ini terlihat dari aset perbankan syariah yang memberikan kontribusi paling besar untuk total aset keuangan syariah secara global, yaitu sebesar USD 1.571,3 miliar. Dimana negara GCC memberikan kontribusi paling besar yaitu sebesar USD 704,8 miliar, kemudian disusul oleh negara MENA yang memberikan kontribusi sebesar USD 540,2 miliar, dan negara Asia memberikan kontribusi sebesar USD 266,1 miliar.

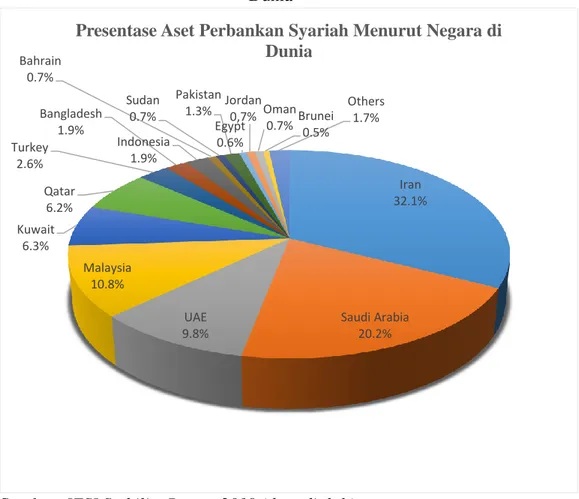

Grafik 1.1 Persentase Aset Perbankan Syariah Berdasarkan Negara di Dunia

Sumber: IFSI Stability Report 2019 (data diolah)

Iran 32.1% Saudi Arabia 20.2% UAE 9.8% Malaysia 10.8% Kuwait 6.3% Qatar 6.2% Turkey 2.6% Bangladesh 1.9% Indonesia 1.9% Bahrain 0.7% Sudan 0.7% Pakistan 1.3% Egypt 0.6% Jordan 0,7% Oman 0.7%Brunei0.5% Others 1.7%

Presentase Aset Perbankan Syariah Menurut Negara di Dunia

Berdasarkan grafik diatas, dapat dilihat bahwasanya negara Iran merupakan negara yang memiliki persentase aset perbankan syariah paling besar di dunia yaitu sebesar 32,1 %, kemudian disusul oleh negara Saudi Arabia yang memiliki aset perbankan syariah sebesar 20,2%. Berdasarkan grafik tersebut, kita juga dapat melihat bahwa perkembangan perbankan syariah di negara-negara OKI (Organisasi Kerjasama Islam) tidak merata, khususnya pada negara Malaysia, Indonesia dan Pakistan. Dimana Malaysia memiliki persentase aset perbankan syariah sebesar 10,8%, sedangkan negara Indonesia memiliki persentase aset perbankan syariah sebesar 1,9% dan negara Pakistan memiliki persentase aset perbankan syariah sebesar 1,3%.

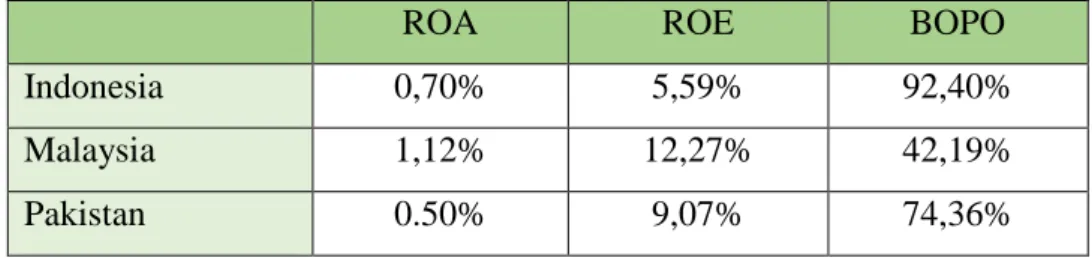

Tabel 1.2 Perbandingan Beberapa Indikator Rasio Keuangan Bank Syariah pada Negara Indonesia, Malaysia, dan Pakistan (%)

ROA ROE BOPO

Indonesia 0,70% 5,59% 92,40%

Malaysia 1,12% 12,27% 42,19%

Pakistan 0.50% 9,07% 74,36%

Sumber: Data diolah berdasarkan laporan keuangan bank syariah pada masing-masing negara (2018)

Berdasarkan tabel diatas, dapat terlihat bahwa rasio profitabilitas dan efisiensi bank syariah pada negara Indonesia, Malaysia, dan Pakistan memiliki tingkat persentase yang berbeda-beda. Dimana bank syariah di Malaysia terlihat lebih efisien dibandingkan dengan negara Indonesia dan Pakistan. Sebagai mana yang kita ketahui semakin tinggi ROA dan ROE maka kinerja bank semakin baik, berbanding terbalik dengan BOPO dimana

semakin kecil BOPO maka semakin efisien bank dalam beroperasi. Bank syariah di Malaysia lebih efisien karena memiliki ROA sebesar 1,12%, ROE sebesar 12,27% dan BOPO sebesar 42,19%. Selanjutnya, pada bank syariah Pakistan memiliki persentase ROA sebesar 0,50%, ROE sebesar 9,07% dan BOPO sebesar 74,36%. Sedangkan Bank Syariah di Indonesia terlihat masih kurang efisien dengan memiliki persentase ROA sebesar 0,70%, ROE sebesar 5,59% dan BOPO sebesar 92,40%.

Sebagai sektor keuangan yang mendukung perekonomian secara global, perbankan syariah memiliki peran seperti perbankan pada umumnya yaitu menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk pembiayaan, serta tidak bertentangan dengan ketentuan syariah. Apabila perbankan, yang merupakan bagian dari sistem keuangan tidak bisa melakukan fungsi intermediaris sebagai mana mestinya, maka hal itu dapat menghambat sistem perekonomian secara global, maka dari itu efisiensi perbankan syariah sangat penting untuk diperhatikan.

Efisiensi seringkali diartikan dengan doing the thing right atau melakukan sesuatu dengan benar. Hal ini berkaitan dengan cara kerja perusahaan, dan dengan melakukan itu maka perbankan syariah bisa mencapai tujuannya. Dalam hal ini, efisiensi biasanya berkaitan dengan cara perusahaan untuk menekan biaya agar bisa mendapatkan keuntungan yang optimal. Hal ini sejalan dengan teori produsen yaitu memaksimalkan keuntungan dan meminimalisir biaya. Apabila semakin tinggi keuntungan

dan semakin rendah biaya yang dikeluarkan, maka perbankan syariah bisa mencapai efisiensi yang optimum. (Rusydiana, 2018)

Perbankan berperan penting dalam kegiatan ekonomi suatu Negara. Karena kemampuan sistem bank untuk melaksanakan peranannya sangat menentukan dalam perekonomian secara efisien dan efektif. Terjadinya kekacauan di dunia perbankan akan berdampak pula pada perekonomian. Maka dari itu, setiap bank harus sehat dan mendatangkan laba yang memadai agar bank itu dapat berkembang dan tumbuh kuat serta mampu memenuhi kebutuhan masyarakat. (Maulidiyah, 2016)

Adanya krisis ekonomi global tahun 2008 telah membawa dampak terhadap perekonomian dunia. Dimana krisis ini disebabkan oleh adanya mekanisme pemberian kredit oleh berbagai lembaga keuangan di Amerika Serikat yang sangat ekspansif. Dalam mekanisme tersebut banyak terjadi kredit macet yang disebabkan karena tingginya tingkat suku bunga yang ditetapkan oleh bank sentral Amerika Serikat, sehingga lembaga keuangan dan penjamin simpanan mengalami kerugian. Krisis ekonomi global ini telah mengakibatkan berbagai lembaga keuangan global dan bank berskala global terutama di kawasan Amerika Serikat dan Eropa mengalami kebangkrutan. Dimana kondisi kebangkrutan dan kerugian ini memberikan dampak yang cukup mengkawatirkan dalam industri perbankan syariah di Indonesia (Pratiko, 2011). Menurut penelitian yang dilakukan (Uddin, 2017), menyatakan bahwa pada saat krisis tersebut bank syariah lebih relatif stabil dibandingkan dengan bank konvensional. Perbankan syariah tidak

terpengaruh dengan krisis saat itu karena pada perbankan syariah tidak mengandung unsur bunga. Maka dari itu, perbankan syariah diharapkan mampu bertahan terhadap krisis dan dapat memajukan industri keuangan secara global.

Berdasarkan laporan Profil Industri Perbankan Syariah Triwulan II tahun 2018, terdapat peningkatan tekanan ekonomi global yang diiringi dengan tidak meratanya pertumbuhan ekonomi global. Perekonomian Amerika Serikat menunjukkan penguatan sementara ekonomi Eropa, Jepang, dan tiongkok relatif melambat. Perekonomian global 2018 ditandai ketidakpastian yang meningkat, dimana hal ini dipicu tiga perkembangan yang kurang menguntungkan. Pertama, pertumbuhan ekonomi dunia melambat dari 3,8% pada tahun 2017 menjadi 3,7% pada tahun 2018. Pertumbuhan ekonomi yang melambat kemudian menurunkan pertumbuhan volume perdagangan dunia dan harga komoditas global. Kedua, suku bunga Federal funds Rate (FFR) naik lebih cepat dan lebih tinggi dari respons tahun sebelumnya, sehingga memicu risiko pembalikan aliran modal dari negara berkembang. Ketiga, ketidakpastian pasar keuangan global meningkat dipicu beberapa faktor seperti peningkatan ketegangan perdagangan Amerika Serikat (AS) dengan Tiongkok dan negara lain, risiko geopolitik seperti perundingan Brexit dan krisis di beberapa negara berkembang seperti Argentina dan Turki. Ketiga faktor ini kemudian mendorong investor global menarik dananya dan mengancam stabilitas eksternal negara berkembang. Mata uang berbagai negara melemah tajam

terhadap dolar AS dan menimbulkan kerentanan instabilitas makro ekonomi dan sistem keuangan. Maka dari itu, dengan banyaknya tekanan dari eksternal, perbankan syariah yang tidak berorientasi kepada bunga diharapkan dapat memiliki daya tahan terhadap krisis. Untuk meningkatkan kinerja perbankan syriah maka efisiensi menjadi hal yang penting untuk diperhatikan.

Masalah efisiensi harus mendapat perhatian serius terutama oleh pengelola bank syariah dalam rangka mendorong pengembangan industri perbankan Syariah agar dapat menghasilkan kinerja yang terbaik, mempunyai daya saing yang tinggi dalam industri perbankan nasional, dan dapat memperluas pangsa pasarnya. Ketika perbankan Syariah mampu meningkatkan efisiensi operasinya, maka perbankan Syariah akan lebih tangguh dalam menghadapi perubahan lingkungan ekonomi bisnis yang terjadi.

Untuk meningkatkan daya saing industri perbankan syariah, maka bank-bank syariah harus mampu beroperasi secara efisien. Hal-hal ini untuk mencapai keuntungan dan mengoptimalkan produktivitas bank syariah. Pengukuran efisiensi dalam perbankan syariah sangat penting karena dari hasil pengukuran tersebut dapat diketahui kinerja bank secara menyeluruh. (Ahmad Rodoni, 2017)

B. Identifikasi Masalah

Berdasarkan latar belakang penelitian yang di atas, maka identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Tidak meratanya pertumbuhan perbankan syariah di negara-negara OKI (Organisasi Kerjasama Islam) khususnya di negara Indonesia, malaysia dan Pakistan maka diperlukan pengukuran efisiensi yang bisa menjadi evaluasi bagi perbankan syariah di negara tersebut. 2. Adanya Perbedaan tingkat efisiensi pada bank-bank syariah di

Indonesia, Malaysia, dan Pakistan, untuk itu perlu mengukur perbandingan efisiensi bank syariah pada ketiga negara tersebut. 3. Banyaknya perbankan yang mengalami kesulitan keuangan pada

saat terjadinya krisis 2007-2008, sehingga efisiensi perbankan menjadi hal yang penting untuk diperhatikan.

4. Tekanan global yang membuat sektor perbankan syariah harus menghadapi berbagai kemungkinan akibat ancaman perekonomian global tersebut dengan memperhatikan efisiensi perbankan syariah.

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana tingkat efisiensi perbankan syariah di Indonesia, Malaysia dan Pakistan?

2. Apakah terdapat perbedaan tingkat efisiensi perbankan syariah di Indonesia, Malaysia dan Pakistan?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Menganalisis tingkat efisiensi perbankan syariah di Indonesia, Malaysia dan Pakistan.

2. Menganalisis perbedaan tingkat efisiensi perbankan syariah di Indonesia, Malaysia dan Pakistan.

E. Manfaat penelitian

Dengan diadakannya penelitian ini, diharapkan dapat memberikan manfaat bagi berbagai pihak. Adapun manfaat penelitian ini adalah:

1. Teoritis

Penelitian ini dapat menjadi kontribusi institusi pada pengembangan ilmu pengetahuan, dan juga penelitian ini dapat memberikan tambahan pengetahuan mengenai kinerja perbankan, khususnya tentang efisiensi keuangan bank syariah di Indonesia Malaysia dan Pakistan. Selain itu, penelitian ini juga bisa menjadi bahan kajian dan referensi untuk penelitian-penelitian selanjutnya.

2. Praktis

Penelitian ini dapat menjadi sumber informasi untuk mengetahui kinerja perbankan syariah terutama pada efisiensi keuangan bank, sehingga dapat menjadi bahan evaluasi oleh pihak manajemen bank untuk dapat meningkatkan efisiensi

perbankan syariah agar mencapai efisiensi optimal. Kemudian penelitian ini dapat menjadi tolak ukur perbandingan dengan negara lain sehingga bisa menjadi salah satu pembelajaran bagi pihak pemerintah agar dapat menjadikan perbankan syariah yang lebih maju dan dapat bersaing secara global.

11 BAB II

TINJAUAN PUSTAKA A. Teori –teori Terkait dengan Penelitian

1. Kinerja Keuangan Bank

a. Pengertian Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan dengan baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Aceptep Accounting Priciple), dan lainnya. (Fahmi, 2012)

Kinerja keuangan merupakan suatu usaha formal untuk mengevaluasi efisiensi dan efektivitas perusahaan dalam menghasilkan laba dan posisi kas tertentu. Dengan pengukuran kinerja keuangan, dapat dilihat prospek pertumbuhan dan perkembangan keuangan perusahaan. Perusahaan dikatakan berhasil apabila perusahaan telah mencapai suatu kinerja tertentu yang telah ditetapkan. (Hery, 2015)

Laporan keuangan pada perbankan menunjukkan kinerja keuangan yang telah dicapai perbankan pada suatu waktu. Kinerja keuangan tersebut dapat diketahui dengan menghitung rasio-rasio

keuangan sehingga dapat mengetahui kinerja tersebut dengan menggunakan analisis rasio, yakni rasio likuiditas, solvabilitas, rentabilitas, dan efisiensi operasional. Analisis rasio ini merupakan teknis analisis untuk mengetahui hubungan antara pos-pos tertentu dalam neraca maupun laporan laba rugi bank secara individual maupun secara bersama-sama. (Rahmawati, 2008)

b. Pengukuran Kinerja Keuangan

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap review data, menghitung, mengukur, menginterprestasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

Menurut (Munawir, 2012) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

1) Mengetahui tingkat likuiditas. Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2) Mengetahui tingkat solvabilitas. Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

3) Mengetahui tingkat rentabilitas. Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4) Mengetahui tingkat stabilitas. Stabilitas menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

c. Alat Analisis Kinerja Keuangan

Kinerja keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi (Munawir, 2010):

1) Analisis Perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

2) Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

3) Analisis Persentase per-Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

4) Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5) Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

6) Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

7) Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

8) Analisis Break Event, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

d. Pengukuran Rasio Keuangan

Menurut (Munawir, 2010) terdapat empatkelompok rasio keuangan yaitu:

1) Rasio Likuiditas Yaitu rasio untuk mengetahui kemampuan perusahaan membiayai operasi dan memenuhi kewajiban finansial pada saat ditagih.

2) Rasio Leverage Yaitu rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai oleh hutang.

3) Rasio Aktivitas Yaitu rasio untuk mengetahui kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki.

4) Rasio Rentabilitas Yaitu rasio yang digunakan untuk menilai kemampuan perusahaan untuk memperoleh keuntungan.

Menurut (Harahap, 2010) rasio keuangan yang sering digunakan adalah sebagai berikut:

1) Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. 2) Rasio solvabilitas adalah adalah rasio yang menggambarkan

kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3) Rasio rentabiltas/profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan menghasilkan laba. 4) Rasio leverage adalah adalah rasio yang melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar.

5) Rasio aktivitas adalah rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya.

6) Rasio pertumbuhan adalah rasio yang menggambarkan persentase kenaikkan penjualan/pendapatan tahun ini dibanding dengan tahun lalu.

7) Penilaian pasar adalah rasio yang menggambarkan situasi atau keadaan prestasi perusahaan dipasar modal.

8) Rasio produktivitas adalah rasio yang menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

2. Biaya Operasional dan Pendapatan Operasional (BOPO)

a. Pengertian Biaya Operasional dan Pendapatan Operasional

Ada beberapa pengertian Rasio BOPO menurut para ahli. Di antaranya menurut (Rivai, 2013) Rasio BOPO adalah perbandingan antara beban operasional dengan pendapatan operasional dalam mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin kecil rasio BOPO akan lebih baik, karena bank yang bersangkutan dapat menutup beban operasional dengan pendapatan operasionalnya. Adapun standar rasio beban operasional dan pendapatan operasional (BOPO) menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004, adalah 94%-96%. Rumus rasio BOPO, yaitu:

BOPO = Beban Operasional

Pendapatan operasional × 100% (2.1)

b. Komponen Biaya Operasional dan Pendapatan Operasional Komponen pendapatan dan beban operasional secara lengkap menurut (Kasmir, 2013) adalah sebagai berikut:

1) Pendapatan bunga, pos ini meliputi semua pendapatan bank yang berupa hasil bunga dalam rupiah dan valuta asing (valas) dalam aktivitas operasionalnya. Pos ini juga memasukkan pendapatan berupa komisi dan provisi yang diterima dalam rangka pemberian kredit.

2) Beban bunga, pos ini meliputi semua beban yang dibayarkan bank berupa beban bunga dalam rupiah dan valuta asing baik kepada penduduk maupun bukan penduduk. Dalam pos ini juga dimasukkan komisi dan provisi yang dibayarkan bank dalam bentuk komisi/provisi pinjaman.

3) Pendapatan operasional lainnya, pos ini berisi pendapatan operasional lainnya baik dari penduduk maupun bukan penduduk yang terdiri dari: pendapatan provisi, pendapatan transaksi valuta asing, pendapatan kenaikan nilai surat berharga.

4) Beban (pendapatan) penghapusan aktiva produktif

5) Beban estimasi kerugian komitmen dan kontojensi, pos ini berisi penyusutan amortisasi/penghapusan atas transaksi rekening administratif.

6) Beban operasional lainnya, pos ini berisi semua pengeluaran yang dilakukan bank untuk mendukung kegiatan operasionalnya.

Sedangkan pendapatan dan beban menurut (Rivai, 2013) yaitu:

a) Hasil Bunga, adalah pendapatan bunga dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank.

b) Provisi dan Komisi, yaitu pendapatan bank yang akan diterima dan diakui sebagai pendapatan pada saat kredit disetujui oleh bank.

c) Pendapatan atas Transaksi Valuta Asing, merupakan pendapatan yang berasal dari selisih kurs.

d) Pendapatan Operasional Lainnya, yaitu pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke dalam rekening pendapatan diatas, misalnya deviden yang diterima dari saham.

e) Pendapatan Non Operasional, adalah rupa-rupa pendapatan yang berasal dari aktivitas diluar usaha bank.

f) Pendapatan Luar Biasa, yaitu keuntungan yang diterima secara tiba-tiba atau tidak pernah diramalkan sebelumnya. g) Koreksi Masa Lalu, yaitu koreksi terhadap dalam laporan

keuangan periode lalu yang berasal dari kesalahan perhitungan atau kesalahan penerapan prinsip akuntansi yang tidak tepat, kelalaian mencatat suatu transaksi dan kesalahan yang bersifat matematis.

h) Pengaruh Komulatif Perubahan Prinsip Akuntansi, merupakan selisih antara jumlah laba yang ditahan awal periode perubahan dengan jumlah laba yang ditahan yang seharusnya dilaporkan bila prinsip akuntansi yang baru telah diterapkan untuk seluruh periode yang dipengaruhi.

2) Beban Bank, terdiri dari:

a) Biaya Bunga, yaitu biaya bunga dana yang dimiliki oleh bank.

b) Biaya Valuta Asing, muncul dari kerugian selisih kurs.

c) Biaya Overhead, adalah biaya yang dikeluarkan oleh bank yang tidak memiliki manfaat untuk masa-masa mendatang. Jenis-jenis biaya tersebut antara lain biaya yang berkaitan dengan pegawai, biaya penyusutan aktiva tetap, biaya operasional kantor dan jenis biaya yang dikeluarkan atau berkaitan dengan periode pelaporan keuangan.

d) Biaya Pegawai, yaitu seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya

e) Biaya Penyusutan, merupakan alokasi biaya yang dibebankan ke dalam laporan laba-rugi menurut kriteria atau berdasarkan waktu.

f) Biaya Non operasional, yaitu biaya yang tidak berkaitan dengan kegiatan utama bank, misalnya kerugian dari penjualan aktiva tetap.

g) Beban Luar Biasa, yaitu biaya yang kejadiannya tidak normal atau tidak berhubungan dengan kegiatan perusahaan serta tidak sering terjadi atau tidak terulang di masa yang akan datang.

h) Koreksi Masa Lalu, apabila telah terjadi kesalahan perhitungan, kesalahan prinsip akuntansi yang tidak tepat, kelalaian mencatat suatu transaksi dll

i) Pajak Penghasilan

3. Efisiensi

a. Pengertian Efisiensi

Efisiensi berasal dari bahasa latin Efficere, yang berarti menghasilkan, mengadakan, menjanjikan. Efisiensi diartikan dengan bagaimana cara kerja untuk mendapatkan hasil yang sebanyak dan sebaik mungkin dengan pengorbanan yang sekecil mungkin. Efisiensi dalam perbankan, seperti halnya perusahaan juga merupakan tolak ukur dalam mengukur kinerja bank. Di mana efisiensi merupakan jawaban-jawaban atas kesulitan-kesulitan dalam menghitung ukuran ukuran kinerja seperti tingkat alokasi, teknis, maupun total efisiensi. (Pulungan, 2013)

Efisiensi dalam Kamus Besar Bahasa Indonesia (KBBI) adalah ketepatan cara (usaha, kerja) dalam menjalankan sesuatu (dengan tidak membuang waktu, tenaga dan biaya). Definisi lain efisiensi adalah pengukuran kinerja yang melihat dari segi

pengerjaan sesuai dengan jumlah biaya yang dikeluarkan, bahkan akan lebih baik jika bisa dilakukan penghematan secara lebih intensif. (Fahmi, 2012)

Menurut Sarjono (2008) dalam (Ramly, 2017) menjelaskan bahwa efisiensi menjadi salah satu parameter kinerja perbankan yang secara teoritis mendasari seluruh kinerja perusahan. Kemampuan memaksimalkan input yang tersedia untuk menghasilkan output yang tinggi merupakan ukuran kinerja yang diharapkan. Pada perbankan maka kondisi bagaimana mendapatkan input yang ada dengan meminimalkan tingkat input. Untuk melihat ketidakefesiensi sebuah perbankan dapat di identifikasi tingkat output dan inputnya dengan menganalisa lebih jauh faktor-faktor penyebabnya.

Menurut Weill (2004) dalam (Ferari, 2011) efisiensi industri perbankan dapat dilihat dari aspek mikro dan makro. Dari aspek mikro menjelaskan bahwa suatu bank harus bisa bertahan dalam suasana persaingan yang semakin ketat. Bank-bank yang tidak efisien tidak akan mampu berkompetensi di dalam pengelolaan keuangan, pemasaran dan inovasi produk. Sementara dari aspek makro, efisiensi pada industri perbankan dapat mempengaruhi biaya intermediasi keuangan dan stabilitas sistem keuangan.

Efisiensi adalah nisbah atau rasio antara output dan input. Suatu perusahaan termasuk industri perbankan dapat dikatakan

efisien jika mampu menghasilkan output lebih banyak dibandingkan input yang dikeluarkan atau menghasilkan output yang sama dengan input yang dikeluarkan lebih sedikit. (Hidayat, 2011)

Shone Rinald menyatakan bahwa efisiensi merupakan perbandingan output dan input berhubungan dengan tercapainya output maksimum dengan sejumlah input yang berarti. Jika rasio output input tersebut bernilai besar maka efisiensi dikatakan semakin tinggi, sehingga dapat dikatakan bahwa efisiensi adalah penggunaan input yang terbaik dalam memproduksi output. (Amrillah, 2014)

b. Konsep Efisiensi dalam Perspektif Islam

Menurut (Ali, 2010), menekan biaya yang sebesar-besarnya untuk mendapatkan keuntungan yang paling maksimal dalam teori produsen akan berakibat pada perbuatan zalim yang tidak bersenyawa dengan ruh Islam. Dalam Islam, perwujudan keuntungan yang optimal dihasilkan melalui usaha yang optimal (kerja keras) untuk menghasilkan sesuatu secara optimal dengan tetap menjaga keseimbangan (ta‟adul) dan etika syariah.

Dari sudut pandang ekonomi Islam, konsep efisiensi sejalan dengan prinsip syariah yang bertujuan untuk mencapai dan menjaga Maqashid Syariah yaitu terpeliharanya al-maal (Sari, 2015). Maqashid Syariah adalah tujuan dan rahasia yang telah ditetapkan

syaria’ pada setiap hukum-hukum-Nya untuk kemaslahatan manusia (Febriadi, 2017). Konsep efisiensi pada dasarnya adalah menghindari segala bentuk pemborosan sebagaimana terkandung dalam surat Al-Israa’ ayat 26-27:

Artinya: “Dan berikanlah kepada keluarga keluarga yang dekat akan

haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu menghambur-hamburkan (hartamu) secara boros. Sesungguhnya pemboros pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah sangat ingkar kepada Tuhannya”.

(Q.S. Al-Israa : 26-27)

Menurut Hamka (2007) dalam (Sari, 2015) Makna kata ‘boros’ pada ayat di atas adalah berasal dari kata tabdzir yang merupakan kata kerja (fi‟il) dari kata sifat (isim) mubadzir yang oleh Imam Syafi’i diartikan sebagai membelanjakan harta tidak pada jalannya. Lebih lanjut dijelaskan oleh Mujahid bahwa walaupun seluruh harta dihabiskan untuk jalan yang benar, maka tidak dikategorikan sebagai mubadzir. Sebaliknya, walaupun hanya seukuran padi, tetapi digunakan untuk hal yang tidak benar, maka hal itu disebut dengan mubadzir. Berdasarkan konsep tersebut, maka konsep efisiensi dalam perbankan syariah merujuk kepada

pengelolaan sumber daya dan biaya untuk hasil yang optimal agar tepat guna, hemat, wajar dan tidak boros.

c. Efisiensi dalam Perbankan

Konsep efisiensi pertama kali diperkenankan oleh Farrel (1957) yang merupakan tindak lanjut dari model yang diajukan oleh Debreu (1951) dan Koopmans (1951). Efisiensi adalah ukuran penting dari kondisi operasional bank dan merupakan salah satu kunci indikator sukses suatu bank, secara individual setelah membandingkan dengan seluruh industri perbankan. Studi efisiensi juga penting untuk mengukur potensi dampak yang muncul dari suatu kebijakan bank sentral/pemerintah terhadap adanya perubahan kebijakan perbankan. (Abidin, 2009)

Kurnia menjelaskan bahwa secara keseluruhan efisiensi perbankan dapat dikomposisikan dalam efisiensi skala (scale

efficiency), efisiensi cakupan (scope efficiency), efisiensi teknik dan

efisiensi alokasi (allocative efficiency). Bank dikatakan mencapai efisiensi skala ketika bank yang bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi lokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output dalam proses produksi. (Purwanto, 2011)

Menurut Prasetyo (2007) dalam (Ali, 2010) mengatakan bahwa dalam sudut pandang perusahaan dikenal tiga macam efisiensi, yaitu:

1) Technical Efficiency, yaitu efisiensi yang mencerminkan kemampuan perusahaan untuk mencapai level output yang optimal dengan menggunakan tingkat input tertentu.

2) Allocative Efficiency, yaitu efisiensi yang mencerminkan kemampuan perusahaan dalam mengoptimalkan penggunaan inputnya dengan struktur harga dan teknologinya.

3) Economic Efficiency, yaitu kombinasi antara efisiensi teknikal dan efisiensi alokatif.

d. Teknik Pengukuran Efisiensi

Secara umum, ada dua pendekatan untuk mengukur tingkat efisiensi perbankan yaitu pendekatan nisbah keuangan (financial ratio) dan pendekatan operating research yaitu sebagai berikut (Hidayat, 2014):

1) Pendekatan Nisbah Keuangan (Financial Ratio)

Pendekatan ini mengukur tingkat efisiensi dengan merujuk pada kinerja keungan, seperti: pengukuran Return On Asset (ROA), Return On Equity (ROE), dan Beban Operasional/Pendapatan Operasional (BOPO).

Secara lebih rinci, ROA merupakan nisbah antaa pendapatan dengan aset. Teknik ini untuk mengukur tingkat pendapatan

bank dalam kaitannya dengan penggunaan seluruh sumber daya yang dimiliki oleh bank. Semakin tinggi nilai ROA, maka bank terebut semakin efisien.

ROE merupakan nisbah antara pendapatan dengan modal para pemegang saham. Teknik ini mengukur tingkat efisiensi bank dalam kaitannya memperoleh keuntungan dari setiap unit modal para pemegang saham. Semakin tinggi nilai ROE, berarti bank tersebut semakin efisien.

Kemudian, BOPO merupakan nisbah antara biaya operasi dengan pendapatan operasi. Teknik ini untuk mengukur tingkat efisiensi bank dengan cara mengukur jumlah pendapatan (income) dibandingkan dengan jumlah biaya yang dikeluarkan bank. Semakin tingkat BOPO bermakna bank tersebut semakin efisien. (Hidayat, 2014)

2) Pendekatan Operating Research

Pendekatan ini didasarkan pada frontier atau batasan. Pendekatan ini semakin popular diterapkan untuk mengukur tingkat efisiensi, karena frontier didasarkan pada perilaku institusi, dalam hal ini bagaimana pihak institusi memaksimalkan input ataupun dengan meminimalkan output. Oleh karenanya, deviasi dari frontier dapat diinterpretasikan sebagai ukuran dari efisiensi, yang merupakan standar kondisi optimal yang mungkin dicapai. (Fauzi, 2014)

Dalam perkembangannya, pendekatan frontier ini lebih diutamakan, karena hasil pengukurannya lebih objektif, bisa didapatkan dari ukuranukuran numerik ukuran kinerja relatif, yang bisa memasukkan banyak faktor, seperti: faktor biaya (input), keuntungan (input), dan faktor-faktor lainnya untuk menghitung efisiensi relatif dibandingkan dengan kinerja terbaik institusi pada industri sejenis. (Fauzi, 2014)

Pendekatan parametrik terdiri dari Stochastic Frontier Analysis/Approach (SFA), Thick Frontier Approach (TFA), dan Distribution Free Approach (DFA). Sementara itu pendekatan nonparametrik terdiri dari Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). (Fauzi, 2014)

DEA adalah analisa non-parametrik yang merupakan pengembangan dari matematika linear programming untuk mengukur tingkat efisiensi dari Unit Kegiatan Ekonomi (UKE) relatif terhadap (UKE) yang sejenis ketika semua unit-unit ini berada pada atau di bawah “kurva” efisiensi frontiernya. Teknik DEA pertama kali diperkenalkan oleh Charnes, Cooper, dan Rhodes (1978), berdasarkan penyelidikan Farrell (1957). Teknik ini sangat populer sebagai alat manajemen (management tool), serta paling banyak dipergunakan untuk mengukur tingkat efisiensi. DEA juga merupakan sebuah teknik yang unggul dalam mengukur tingkat efisiensi teknik secara total (overall).

Sejak pertengahan tahun 1980-an, teknik non parametrik DEA telah banyak digunakan untuk mengukur tingkat efisiensi industri perbankan dan secara luas diaplikasikan dalam menilai kinerja usaha, sekolah, rumah sakit, perbankan dan perencanaan produksi. (Hidayat, 2014)

Metode DEA menghitung efisiensi teknis untuk seluruh unit. Skor efisiensi untuk setiap unit adalah relatif, tergantung pada tingkat efisiensi dari unit-unit lainnya di dalam sampel. Setiap unit dalam sampel dianggap memiliki tingkat efisiensi yang tidak negatif, dan nilainya antara 0 dan 1 dengan ketentuan satu menunjukkan efisiensi yang sempurna. Selanjutnya, unit-unit yang memiliki nilai satu ini digunakan dalam membuat envelope untuk frontier efisiensi, sedangkan unit lainnya yang ada di dalam envelope menunjukkan tingkat inefisiensi. (Abidin, 2009) e. Hubungan Input dan Output dalam Efisiensi

Menurut Hadad et al. (2003) dalam (Amrillah, 2014) terdapat tiga pendekatan yang digunakan dalam menentukan input dan output untuk lembaga keuangan, yaitu:

1) Pendekatan Produksi

Pendekatan ini menilai lembaga keuangan sebagai produser dari rekening tabungan dan pinjaman. Menurut pendekatan produksi, output didefinisikan sebagai penjumlahan dari rekening tabungan dan pinjaman. Input

yang digunakan berdasarkan pendekatan ini yaitu jumlah tenaga kerja, pengeluaran modal pada aset tetap, dan input lainnya.

2) Pendekatan Aset

Pendekatan ini mengukur kemampuan lembaga keuangan dalam menanamkan pinjaman/dana. Output yang digunakan berdasarkan pendekatan aset yaitu pinjaman, surat-surat berharga, dan aset lainnya. Input yang digunakan yaitu harga tenaga kerja, harga dana, dan harga fisik modal. 3) Pendekatan Intermediasi

Pendekatan ini menilai bahwa lembaga keuangan sebagai intermediator yang merubah serta mentransfer aset-aset finansial dari unit-unit surplus menjadi unit-unit defisit. Input yang digunakan yaitu dana pihak ketiga, pembayaran bunga deposit, tabungan, serta biaya operasional lainnya. Output yang digunakan yaitu kredit pinjaman, dan investasi finansial.

f. Variabel Input dan Output untuk Efisiensi 1) Variabel Input

a) Dana Pihak Ketiga

DPK adalah kewajiban Bank kepada penduduk dan bukan penduduk dalam rupiah dan/atau valuta asing (PBI No. 20/4/PBI/2018). DPK adalah dana yang dihimpun oleh

bank dari masyarakat berupa giro, tabungan, dan deposito (Prasetyoningrum, 2015). Sementara itu, menurut (Ihsan, 2015) sumber dana pihak ketiga adalah sebagai berikut: (1) Simpanan Giro, merupakan simpanan nasabah yang

memungkinkan nasabah penyimpan melakukan penarikan dana sewaktu-waktu menggunakan fasilitas seperti cek, bilyet giro, kartu ATM, pemindahbukuan atau dengan menggunakan sarana perintah lainnya. Simpanan Giro dalam bank syariah menggunakan akad wadiah yad dhamanah, yakni akad titipan dengan pihak yang menerima titipan (bank) dapat memanfaatkan barang yang dititipkan.

(2) Simpanan Tabungan, yaitu jenis simpanan nasabah yang memungkinkan nasabah untuk dapat mengambil sewaktu waktu melalui teller kartu ATM, atau kartu debet lainnya. Dalam bank syariah terdapat dua jenis akad yang digunakan yaitu:

(a) Tabungan Wadiah, yaitu tabungan menggunakan akad wadiah yad dhamanah, yakni penerima titipan

diberikan izin untuk menggunakan dan mengambil manfaat dari titipan tersebut.

(b) Tabungan Mudharabah, yaitu tabungan menggunakan akad mudharabah muthlaqah yakni

akad mudharabah yang tidak dibatasi penggunaannya dari pihak nasabah dan nasabah sebagai pemilik modal akan mendapatkan bagi hasil. (3) Simpanan Deposito, yaitu jenis simpanan nasabah yang mengandung unsur jangka waktu (jatuh tempo). Jangka waktu deposito biasanya 1, 3, 6, dan 12 bulan. Akad yang digunakan adalah mudharabah di mana akan terdapat bagi hasil antara pemilik dana (nasabah) dan pengelola dana (bank). Semakin lama jangka waktu deposito maka tingkat bagi hasil yang ditawarkan bank juga akan semakin tinggi.

b) Aset Tetap

Aset adalah kekayaan yang dimiliki suatu perusahaan (Rodoni, 2014). Aset terdiri dari aset lancar dan aset tetap. Total aset bank adalah jumlah keseluruhan kekayaan yang dimiliki oleh bank.Aktiva/aset tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai yang digunakan dalam perusahaan, tidak dimaksudkan untuk dijual. (Ihsan, 2015)

Menurut (Kasmir, 2009) Aktiva tetap dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penyusutan dan kerugian penurunan nilai, kecuali hak atas

tanah dan bangunan yang telah dinilai kembali dengan harga pasar berdasarkan peraturan pemerintah.

c) Biaya Tenaga Kerja

Biaya personalia atau biaya tenaga kerja merupakan salah satu biaya/beban usaha yang menjadi tanggungan bank (Kasmir, 2009). Menurut (Kustanti, 2016) Biaya Tenaga Kerja adalah biaya gaji, biaya pendidikan, dan tunjangan kesejahteraan karyawan perusahaan, dalam hal ini bank syariah. Adapaun yang termasuk ke dalam biaya tenaga kerja adalah seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, honorarium komisaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai.

2) Variabel Output a) Total Pembiayaan

Menurut UU No. 21 Tahun 2008, Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

(1) transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

(2) transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

(3) transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

(4) transaksi pinjam meminjam dalam bentuk piutang qardh. (5) transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil. b) Pendapatan Operasional Lainnya

Pendapatan Operasional Lainnya merupakan kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus kas masuk yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Dengan kata lain pendapatan operasional lainnya adalah sumber penghasilan lainnya yang diterima oleh bank atas jasa yang telah diberikan kepada nasabahnya (Iskandar, 2013).

Adapun sumber dari pendapatan operasional lainnya adalah pendapatan yang bukan berasal dari usaha pokok bank seperti pendapatan biaya administrasi (fee based

income), penjualan aset tetap/inventaris dan lain-lain. (Iskandar, 2013)

4. Perbankan Syariah a. Bank Syariah

Praktik perbankan telah dilaksanakan oleh umat Islam sejak zaman Rasulullah SAW. Umat Islam terbiasa menitipkan harta, meminjamkan uang, dan melakukan pengiriman uang, baik antara sesama muslim ataupun dengan non muslim. Ketiga aktivitas tersebut merupakan fungsi perbankan yang utama yaitu menerima titipan uang, meminjamkan uang, dan memberikan jasa keuangan. Sehingga dapat dikatakan praktik perbankan telah menjadi kebutuhan umat Islam, bahkan sejak zaman Rasulullah SAW. (Karim, 2010)

Perkembangan bank syariah secara internasional diawali dengan diadakannya sidang menteri luar negeri yang diselenggarakan oleh Organisasi Konferensi Islam (OKI) pada tahun 1970 di Pakistan. Pertemuan tersebut menghasilkan usulan untuk mendirikan Islamic Development Bank (IDB) dan disetujui pada tahun 1975 melalui sidang menteri keuangan OKI. Setelah didirikannya IDB maka sejak tahun 1980 mulai didirikan bank syariah di berbagai negara seperti di Mesir, Sudan, negaranegara Teluk, Pakistan, Iran, Malaysia, Bangladesh, dan Turki. (Anshori, 2009)

Bank merupakan suatu lembaga keuangan yang berperan penting dalam perekonomian suatu negara. Semakin berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi negara tersebut. Bank sebagai lembaga keuangan berfungsi untuk menghimpun dan menyalurkan dana kepada masyarakat dalam rangka pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat. (Kasmir, 2009)

Dalam Undang-Undang No.21 tahun 2008 dijelaskan bahwa yang dimaksud dengan perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Menurut Undang-Undang No. 21 tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Menurut Sudarsono, Bank Syariah adalah lembaga keuangan negara yang memberikan kredit dan jasa-jasa lainnya di dalam lalu lintas pembayaran dan juga peredaran uang yang beroperasi dengan menggunakan prinsip-prinsip syariah atau Islam. Sedangkan menurut Schaik, Bank Syariah adalah suatu bentuk dari bank modern yang didasarkan pada hukum Islam, yang dikembangkan pada abad pertengahan Islam dengan menggunakan konsep bagi resiko sebagai sistem utama dan meniadakan sistem keuangan yang

didasarkan pada kepastian dan keuntungan yang telah ditentukan sebelumnya (Ismail, 2013)

Jadi, berdasarkan pengertian diatas, pengertian bank syariah adalah lembaga keuangan yang menjalankan fungsinya sebagai perantara (intermediary) dalam menghimpun dana dari masyarakat dan menyalurkan pembiayaan kepada masyarakat sesuai dengan prinsip-prinsip syariah.

b.

Fungsi Bank SyariahBerdasarkan Undang-Undang No.21 tahun 2008 dalam pasal 4, fungsi bank syariah diantaranya:

1) Fungsi manajer investasi, dimana bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) kemudian bank syariah menyalurkan dana tersebut kepada usaha-usaha yang produktif sehingga bank dapat menghasilkan keuntungan keuntungan yang didapat oleh bank syariah akan dibagihasilkan kepada pemilik dana sesuai dengan nisbah yang disepakati diawal akad.

2) Fungsi investor, bank syariah dapat melakukan penanaman atau menginvestasikan dana kepada sector-sektor yang produktif dengan risiko yang kecil.

3) Fungsi sosial artinya bank syariah dapat menghimpun dana dalam bentuk zakat, infak, sedekah dan wakaf (ZISWAF). Setelah dana terkumpul bank syariah dapat menyalurkan kepada

pihak-pihak yang membutuhkan tanpa mengharapkan keuntungan atau imbalan.

4) Fungsi jasa keuangan, fungsi ini merupakan pelayanan yang diberikan oleh bank syariah kepada masyarakat umum. Jasa keuangan merupakan penunjang kelancaran kegiatan penghimpunan dan penyaluran dana. Semakin lengkap jasa keungan bank syariah akan semakin baik dalam pelayanan kepada nasabah. (Ikit, 2015)

c.

Produk dan Jasa Perbankan SyariahPada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian besar yaitu:

1) Produk Penghimpunan Dana (Funding)

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional syariah yang dapat diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah. (Karim A. , 2014)

Pada dasarnya, penghimpunan dana yang dilakukan oleh bank terdiri dari dua unsur yaitu simpanan dan investasi. Simpanan merupakan dana yang dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan akad Wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah dalam bentuk giro, tabungan, atau bentuk lainnya yang dipersamakan dengan itu. Investasi merupakan dana yang

dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan akad Mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah dalam bentuk deposito, tabungan, atau bentuk lainnya yang dipersamakan dengan itu. (Soemitra, 2009)

2) Produk Penyaluran Dana (Financing)

Dalam menyalurkan dananya pada nasabah, secara garis besar produk penyaluran dana terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu: pembiayaan dengan prinsip jual beli ditujukan untuk memiliki barang, pembiayaan dengan prinsip sewa ditujukan untuk mendapatkan jasa, pembiayaan dengan prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus, pembiayaan dengan akad pelengkap ditujukan untuk memperlancar pembiayaan dengan menggunakan tiga prinsip di atas. (Karim A. , 2014) a) Pembiayaan dengan Prinsip Jual Beli

Pembiayaan dengan prinsip jual beli ini dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. (Karim A. , 2014)

Pembiayaan dengan pola jual beli ini dapat dibedakan menjadi tiga bagian akad yaitu Murabahah, Salam, dan Isthisna’. (Soemitra, 2009)

b) Pembiayaan dengan Prinsip Bagi Hasil

Pembiayaan dengan prinsip bagi hasil ini dilaksanakan sehubungan dengan adanya kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus. Tingkat keuntungan bank ditentukan dan besarnya keuntungan usaha sesuai dengan prinsip bagi hasil. Pada pembiayaan dengan prinsip bagi hasil, keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. (Karim A. , 2014)

Pembiayaan dengan pola bagi hasil ini dapat dibedakan menjadi dua bagian akad yaitu Mudharabah dan Musyarakah. (Soemitra, 2009)

c) Pembiayaan dengan Prinsip Sewa

Pembiayaan dengan prinsip sewa ini dilandasi dengan adanya perpindahan manfaat. Jadi, pada dasarnya prinsip sewa sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada prinsip jual beli objek transaksinya adalah barang, maka pada prinsip sewa objek transaksinya adalah jasa. Tingkat

keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. (Karim A. , 2014)

Pembiayaan dengan pola sewa ini dapat dibedakan menjadi dua bagian akad yaitu Ijarah dan Ijarah Muntahiya Bittamlik. (Soemitra, 2009)

d) Pembiayaan dengan Prinsip Akad Pelengkap

Dalam rangka mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan tapi ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang benarbenar timbul (Karim A. , 2014). Pembiayaan dengan akad pelengkap ini dapat dibedakan menjadi beberapa bagian yaitu Qardh, Hawalah, dan Multijasa. (Soemitra, 2009)

Sedangkan menurut Al Harran dalam (Ascarya, 2015), produk pembiayaan pada bank syariah dapat dibagi menjadi tiga, yaitu:

a) Return bearing financing, yaitu pembiayaan yang bersifat menuntungkan, di mana pemilik modal bersedia

menanggung risiko dan nasabah bersedia membagi keuntungan.

b) Return free financing, yaitu pembiayaan yang tidak hanya

bertujuan untuk mencari keuntungan tetapi juga ditujukan kepada pihak yang membutuhkan.

c) Charity financing, yaitu pembiayaan yang sengaja diberikan

kepada pihak-pihak yang membutuhkan sehinga tidak ada pokok pembiayaan ataupun keuntungan yang dibagi kepada bank.

3) Produk Jasa Perbankan Syariah

Selain menjalankan fungsinya sebagai lembaga intermediari (penghubung) antara pihak yang membutuhkan dana (deficit unit) dengan pihak yang kelebihan dana (surplus unit), bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan imbalan berupa sewa atau keuntungan. (Karim A. , 2014)

Beberapa produk jasa keuangan di perbankan syariah adalah penukaran valuta asing (sharf), penyewaan kotak simpanan (safe deposit box) dan jasa tatalaksana administrasi dokumen (custodian), pembukuan L/C, inkaso, dan transfer uang. (Soemitra, 2009)

d.

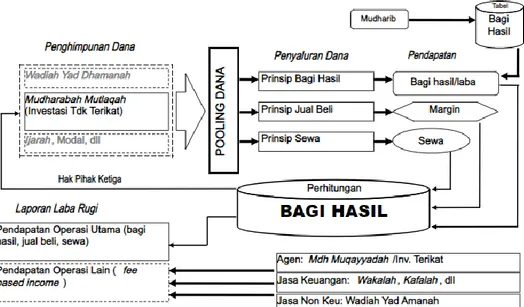

Alur Operasional Perbankan SyariahGambar 2.1 Alur Operasional Bank Syariah

Sumber: Ascarya (2015)

Adapun penjelasan dari gambar diatas dapat dijabarkan sebagai berikut:

1)

Penghimpunan dana bank syariah, yang diperhatikan bukan nama produknya, namun prinsip syariah yang dipergunakan. Selain itu, bank syariah juga mempunyai sumber dana lain yang berasal dari modal sendiri.2) Semua penghimpunan dana atau sumber dana tersebut dicampur menjadi satu, dalam bentuk pooling dana. Dalam penghimpunan dana inilah bank syariah sangat berperan sebagai manager investasi dari pemilik dana yang dihimpun.

3)

Dana bank syariah yang dihimpun, kemudian disalurkan dengan pola-pola penyaluran dana yang sesuai syariah.4) Dari penyaluran dana tersebut akan diperoleh pendapatan yaitu berupa margin, bagi hasil, atau ujroh yang merupakan pendapatan operasi utama.

5) Lalu pendapatan operasi utama ini akan dibagikan antara pemilik dana (nasabah) dan pengelola dana (bank syariah). 6) Selain pendapatan operasi utama, bank syariah juga mendapat

pendapatan-pendapatan lainnya yang menjadi hak sepenuhnya bagi bank syariah, di mana pendapatanpendapatan tersebut tidak dibagi-hasilkan antara pemilik dan pengelola dana (bank). Pendapatan tersebut antara lain pendapatan yang berasal dari fee base income, fee pembayaran payroll dan fee lain dari jasa layanan yang diberikan oleh bank syariah.