1

Pengaruh Ukuran Bank terhadap Pembiayaan Bermasalah pada

BPRS di Indonesia dengan Inflasi sebagai Variabel Pemoderasi

Irman Firmansyah Prodi Akuntansi FE UNSIL

Email: [email protected] Dian Kurniawan

Prodi Manajemen FE UNSIL Email: [email protected]

ABSTRACT

One characteristic of the bad of financial performance of banks is financing problem. So, need research that discussed this issue. One of the factors thought to influence the financing problems that the bank size. Therefore, this study aimed to test whether bank size influence to financing problems with inflation as moderating variable. Financing problems measured by the non performing finance (NPF), bank size measured by total assets and inflation is measured by the amount of inflation. The population of this research that is BPRS in Indonesia from 2010 to 2012. By using simple regression analysis and MRA, the results showed that the bank size is negatif influence toward financing problems and the inflation does not moderate the relationship between the bank size with financing problem.

Keywords: non performing finance, bank size, inflation, MRA

ABSTRAK

Salah satu karakteristik buruknya kinerja keuangan bank adalah pembiayaan bermasalah. Oleh karena itu dibutuhkan penelitian yang membahasa masalah tersebut. Salah satu faktor yang berpengaruh terhadap pembiayaan bermasalah yaitu ukuran bank. Sehingga penelitian ini bertujuan untuk menguji pengaruh ukuran bank terhadap pembiayaan bermasalah dengan inflasi sebagai variabel moderasi. Pembiayaan bermasalah diukur dengan non performing finance (NPF), ukuran bank diukur dengan total aset dan inflasi diukur dengan nilai inflasi. Populasi pada penelitian ini yaitu semua BPRS di Indonesia dari 2010 sampai 2012. Dengan menggunakan regresi sederhana dan MRA, hasil penelitian menunjukkan bahwa ukuran bank berpengaruh negatif terhadap pembiayaan bermasalah dan inflasi tidak memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah.

Kata kunci: pembiayaan bermasalah, ukuran bank, inflasi, MRA.

1. Latar Belakang

Dalam praktinya perbankan merupakan lembaga intermediasi antara masyarakat yang kelebihan dana dengan masayarakat yang kekurangan dana. Sehingga, dalam menjalankan

2

usahanya sebagai lembaga keuangan yang menjual kepercayaan dan jasa, setiap bank berusaha sebanyak mungkin menarik nasabah baru, memperbesar dana-dananya dan juga memperbesar pemberian kredit dan jasa-jasanya (Simorangkir, 2004). Menurut Undang-Undang Perbankan No. 10 Tahun 1998, jenis perbankan terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Sedangkan pada perbankan syariah BPR yang dimaksud yaitu Bank Pembiayaan Rakyat Syariah (BPRS).

Sebagian besar bank yang ada di Indonesia termasuk BPRS masih mengandalkan kredit/pembiayaan sebagai pemasukan utama dalam membiayai operasionalnya. Menurut Siamat (2005) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit, dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber dari pemberian kredit. Oleh karena itu pemberian kredit harus dikawal dengan manajemen risiko yang ketat (InfoBankNews.com, 2007 dalam Pratama, 2010).

Pada perbankan syariah, istilah kredit tidak digunakan karena identik mengandung unsur riba yang diharamkan oleh agama, sehingga istilah yang digunakan yaitu pembiayaan. Berbeda dengan kredit, pembiayaan lebih mengutamakan unsur kesepakatan dan transparansi sehingga nilai-nilai islam tetap terjaga. Pada kenyataannya dari jumlah pembiayaan yang disalurkan kepada masyarakat tersebut tidak semua pembiayaan berkategori sehat tetapi diantaranya merupakan pembiayaan yang mempunyai kualitas buruk atau bermasalah. Pembiayaan bermasalah ini dalam dunia perbankan syariah disebut Non Performing Finance (NPF), ini merupakan fenomena biasa dalam dunia bisnis karena salah satu kegiatan utama perbankan syariah berasal dari penyaluran pembiayaan. Jika pembiayaan bermasalah melampaui batas kemampuan, maka akan menjadi masalah serius yang akan mengganggu profitabilitas bank bahkan mengancam likuiditas terutama pada bank yang mempunyai kedekatan dengan masyarakat kecil seperti BPRS.

Salah satu faktor yang diduga menyebabkan terjadinya pembiayaan bermasalah yaitu ukuran bank. Bank asetnya besar cenderung lebih banyak bermasalah dalam hal

3

pembiayaannya karena ketidak efisienan, berbeda dengan bank yang ukurannya lebih kecil biasanya lebih teliti dalam hal penyaluran pembiayaan sehingga lebih efisien. Hal ini ditegaskan oleh penelitian Jayanti (2013) menemukan hasil bahwa ukuran berpengaruh positif terhadap NPL. Namun kedua penelitian tersebut dilakukan pada perbankan konvensional dan bukan pada bank berbentuk BPR.

Selain hubungan linear antara ukuran bank dengan pembiayaan bermasalah, faktor lain yang tidak bisa dihindarkan yaitu faktor inflasi yang diduga memoderasi hubungan keduanya. Hal ini terjadi karena inflasi menurunkan daya beli masyarakat yang menyebabkan terjadinya pinjaman ke bank namun sebaliknya terjadi penurunan kekuatan dalam melunasi pinjaman atau pembiayaan yang disalurkannya, sehingga mengakibatkan macetnya pembiayaan yang disalurkan oleh BPRS. Hal ini terbukti oleh penelitian yang dilakukan oleh Soebagia (2005), Rahmawulan (2008), dan Faiz (2010), diketahui bahwa inflasi berpengaruh positif signifikan terhadap kredit bermasalah. Oleh karena itu diduga bahwa inflasi memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah. Namun demikian prediksi ini belum tentu berlaku pada BPRS, sehingga diperlukan penelitian untuk memastikannya.

2. Telaah Pustaka

2.1. Non Performing Finance (NPF)

Tingkat kelangsungan usaha bank berkaitan erat dengan aktiva produktif yang dimilikinya, oleh karena itu manajemen bank dituntut untuk senantiasa dapat memantau dan menganalisis kualitas aktiva produktif yang dimiliki. Kualitas aktiva produktif menunjukkan kualitas asset sehubungan dengan risiko kredit yang dihadapi oleh bank akibat pemberian kredit dan investasi dana bank. Aktiva produktif yang dinilai kualitasnya meliputi penanaman dana baik dalam rupiah maupun valuta asing, dalam bentuk kredit dan surat berharga (Siamat, 2005)

Risiko kredit yang diterima bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur. Oleh karena itu kemampuan pengelolaan kredit sangat diperlukan oleh bank yang bersangkutan (Sinungan, 2000). Dalam penelitian ini karena penelitian digunakan pada BPRS, maka digunakan rasio NPF dalam menunjukkan kemampuan manajemen BPRS dalam mengelola pembiayaan bermasalah.

4 2.2. Ukuran Bank (Size)

Ukuran bank adalah suatu skala, dimana dapat diklasifikasikan besar kecilnya bank menurut berbagai cara. Pada perbankan ukuran (size) lebih cenderung dilihat dari total assetnya mengingat produk utamanya adalah pembiayaan serta investasi (Firmansyah, 2013). Bank dengan aset yang besar memliki kemungkinan untuk menghasilkan keuntungan yang lebih besar apabila diikuti dengan hasil dari aktivitasnya. Menurut Misra dan Dhal (2010) bank-bank besar lebih cenderung memiliki tingkat kredit macet lebih tinggi karena kendala neraca, bank-bank kecil bisa menunjukkan lebih manajerial efisiensi dari bank-bank besar dalam hal penyaringan pinjaman dan pemantauan pasca pinjaman, yang menyebabkan tingkat kegagalan lebih rendah. Sehingga dugaan sementara adalah ukuran bank berpengaruh positif terhadap pembiayaan bermasalah. Artinya semakin besar ukuran bank maka semakin besar pula tingkat kemacetan pembiayaan. Pernyataan ini ditegaskan oleh penelitian yang dilakukan oleh Jayanti (2013) menemukan hasil bahwa ukuran berpengaruh positif terhadap NPL. Namun penelitian yang dilakukan oleh Ranjan dan Dhal (2003) menyatakan bahwa terdapat pengaruh negatif antara ukuran dengan NPL.

Berdasarkan teori dan hasil penelitian yang merujuk pada statement Misra dan Dhal (2010), maka hipotesis pertama yang diajukan adalah sebagai berikut :

H1: Ukuran bank berpengaruh positif terhadap pembiayaan bermasalah

2.3. Inflasi

Menurut Kamus Bank Indonesia, inflasi adalah keadaan perekonomian yang ditandai oleh kenaikan harga secara cepat sehingga berdampak pada menurunnya daya beli, sering pula diikuti menurunnya tingkat tabungan dan atau investasi karena meningkatnya konsumsi masyarakat dan hanya sedikit untuk tabungan jangka panjang. Inflasi dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang.

Menurut Martono dan Harjito (2008) dalam Diyanti (2012), inflasi akan mempengaruhi kegiatan ekonomi baik secara makro maupun mikro termasuk kegiatan investasi. Inflasi juga menyebabkan penurunan daya beli masyarakat yang berakibat pada penurunan penjualan. Penurunan penjualan yang terjadi dapat menurunkan return perusahaan. Penurunan return yang terjadi akan mempengaruhi kemampuan perusahaan dalam membayar

5

angsuran kredit. Pembayaran angsuran yang semakin tidak tepat menimbulkan kualitas kredit semakin buruk bahkan terjadi kredit macet (Taswan, 2006) sehingga akan meningkatkan nilai

Non Performing Finance.

Seperti hasil penelitian Soebagio (2005) dan Greenidge & Grosvenor (2010) yang menyimpulkan bahwa semakin tinggi tingkat inflasi maka akan semakin tinggi pula tingkat NPL, maka dengan demikian diduga inflasi ikut mengganggu hubungan antara ukuran bank dengan pembiayaan bermasalah.

Oleh karena itu, meskipun rujukan penelitian dilakukan pada bank konvensional namun hipotesis kedua yang diajukan yaitu:

H2: Inflasi memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah

2.4. Model Penelitian

Berdasarkan variabel-variabel penelitian yang telah dijelaskan sebelumnya baik melalui kajian teoritis maupun hasil penelitian, maka model penelitian dapat digambarkan sebagai berikut:

Gambar 1: Model Penelitian

3. Metode

3.1. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh BPRS yang ada di Indonesia pada tahun 2010 sampai dengan tahun 2012 dengan data yang diambil dari statistik perbankan syariah dan BPS. Sehingga data yang diperoleh adalah data rata-rata dari seluruh BPRS yang ada di Indonesia. Periode data yang diambil yaitu data bulanan selama 3 tahun periode pengamatan maka diperoleh 36 observasi.

Inflasi

6 3.2. Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi sederhana dan moderated regression analysis (MRA) dengan model dasar sebagai berikut:

NPF = a + b1 SIZE + e (Persamaan 1)

NPF = a + b1 SIZE + b2 INF+ b3 SIZE*INF+ e (Persamaan 2)

Dalam melakukan analisis uji hipotesis, prosedur yang dilakukan dibantu dengan menggunakan program komputer yaitu SPSS Ver. 16,0 for Window.

4. Hasil dan Pembahasan 4.1. Uji Normalitas

Atas data yang berhasil dikumpulkan maka sebelum menganalisis hipotesis, terlebih dahulu dilakukan uji kualitas data untuk memastikan data layak dilakukan pengujian hipotesis. Pengujian dilakukan dengan uji asumsi klasik yaitu uji normalitas.

Hasil pengolahan kualitas data dengan menggunakan SPSS ver. 16 disajikan pada tabel 1.

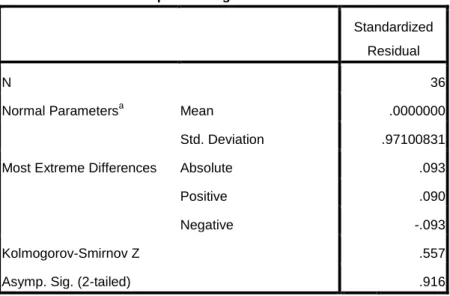

Tabel 1: Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 36

Normal Parametersa Mean .0000000

Std. Deviation .97100831

Most Extreme Differences Absolute .093

Positive .090

Negative -.093

Kolmogorov-Smirnov Z .557

Asymp. Sig. (2-tailed) .916

Sumber: Output SPSS, data diolah

Hasil uji normalitas (Kolmogorov Smirnov) dapat dilihat pada tabel 1 bahwa nilai

Asymp. Sig (2-tailed) yaitu 0,916. Nilai ini lebih besar dari 0,05 atau 5%. Sehingga dapat

7

Setelah pengujian normalitas selesai dan dinyatakan bahwa kualitas data adalah baik, maka selanjutnya dilakukan analisis uji hipotesis. Berdasarkan output SPSS pada model

summary bahwa nilai R square (lihat tabel 2) adalah 0,527 yang artinya variabel pembiayaan

bermasalah dipengaruhi oleh ukuran bank sebesar 52,7% dan sisanya dipengaruhi oleh faktor lain yang tidak diteliti.

Tabel 2: Model Summary

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .726a .527 .513 .23612

Sumber: Output SPSS, Data Diolah

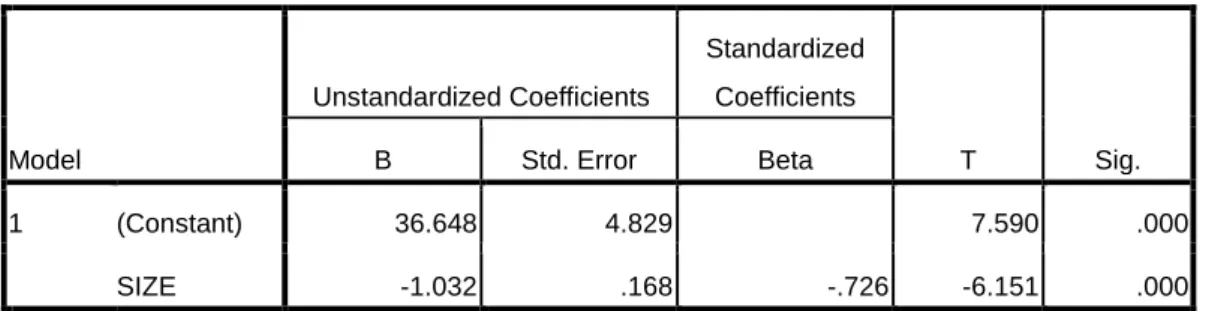

Selanjutnya untuk mengetahui apakah ada pengaruh ukuran bank terhadap pembiayaan bermasalah, maka dilakukan uji hipotesis pertama (uji t).

Tabel 3: Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 36.648 4.829 7.590 .000 SIZE -1.032 .168 -.726 -6.151 .000

Sumber: Output SPSS, Data Diolah

Berdasarkan hasil analisis pada tabel 3 diperoleh nilai signifikansi variabel ukuran bank (SIZE) yaitu sebesar 0,000 dengan koefisien negatif, sehingga disimpulkan bahwa ukuran bank berpengaruh negatif terhadap pembiayaan bermasalah. Dengan demikian hipotesis pertama ditolak.

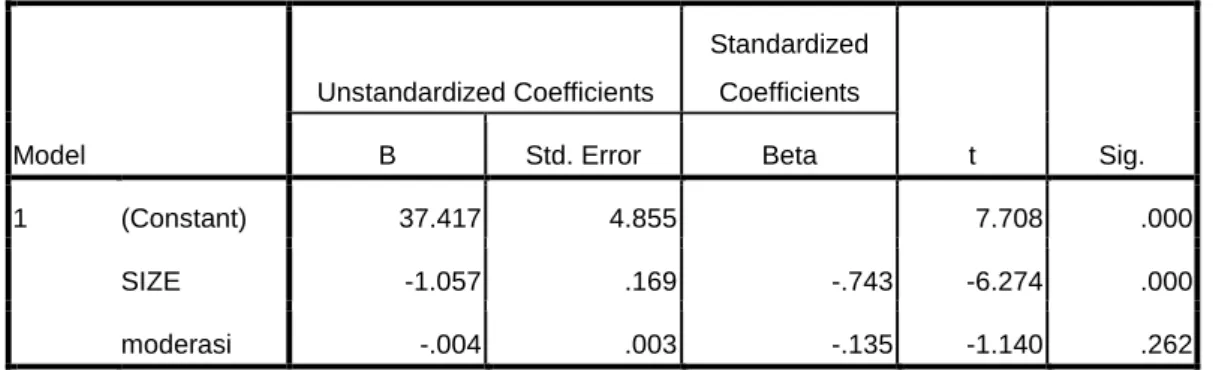

Analisis selanjutnya yaitu menguji apakah inflasi memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah. Analisis yang digunakan yaitu moderated regression

8

Adapun output analisis MRA dapat dilihat pada tabel 4. Tabel 4: Analisis MRA

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 37.417 4.855 7.708 .000 SIZE -1.057 .169 -.743 -6.274 .000 moderasi -.004 .003 -.135 -1.140 .262

Sumber: Output SPSS, Data Diolah

Berdasarkan hasil analisis pada tabel 4 mengenai uji moderasi, maka diperoleh nilai signifikansi variabel moderasi (inflasi) yaitu sebesar 0,262 nilai ini lebih besar dari 0,05 sehingga disimpulkan bahwa inflasi tidak memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah. Dengan demikian hipotesis kedua pun ditolak.

4.2. Pembahasan

Atas hasil penelitian yang telah diperoleh ternyata dari 2 hipotesis yang diajukan, keduanya ditolak. Tentunya penolakan hipotesis tersebut dibuktikan dengan hasil penelitian dan alasan-alasan berikut ini:

Ukuran bank yang diukur dengan total aset berpengaruh negatif terhadap pembiayaan bermasalah yang diukur dengan NPF, yang artinya semakin besar total aset BPRS maka semakin kecilnya NPF. Ini menunjukkan bahwa pada BPRS semakin besar kekayaan menunjukkan semakin tinggi pula profesionalisme karena analisis yang dilakukan dalam hal penyaluran pembiayaan makin baik sehingga dampaknya pembiayaan yang macet menjadi berkurang dan ini menunjukkan kinerja yang semakin bagus. Hal ini sejalan dengan hasil penelitian Ranjan dan Dhal (2003) menyatakan bahwa terdapat pengaruh negatif antara ukuran dengan NPL.

Sedangkan inflasi yang tadinya diduga dapat mempengaruhi hubungan antara ukuran bank dengan pembiayaan bermasalah ternyata tidak terbukti. Inflasi yang merupakan indikator makroekonomi ternyata tidak mempunyai peran dalam mengganggu hubungan tersebut. Artinya baik inflasi sedang naik maupun sedang turun, maka ukuran BPRS akan

9

tetap berpengaruh negatif terhadap pembiayaan bermasalah. Ini menunjukkan tidak ada dampak inflasi yang signifikan terhadap kondisi mikro BPRS.

5. Simpulan dan Saran 5.1. Simpulan

Berdasarkan hasil penelitian dan pembahasan di atas maka dapat disimpulkan penelitian ini yaitu:

1. Ukuran bank berpengaruh negatif terhadap pembiayaan bermasalah yang diukur dengan NPF

2. Inflasi tidak memoderasi hubungan antara ukuran bank dengan pembiayaan bermasalah

Dari simpulan tersebut maka dapat dartikan bahwa pembiayaan macet pada BPRS di Indonesia lebih besar terjadi pada BPRS yang ukurannya besar dan tidak ada pengaruh dari naik-turunnya inflasi.

5.2. Saran

Pada penelitian ini terdapat keterbatasan-keterbatasan yang menyebabkan berkurangnya kualitas penelitian. Oleh karena itu berikut adalah saran diantaranya:

1. Variabel penduga yang digunakan pada penelitian ini hanya satu variabel sehingga dibutuhkan variabel lain agar dapat diketahui penyebab lain terjadinya pembiayan bermasalah pada BPRS di Indonesia

2. Periode penelitian hanya 3 tahun sehingga untuk menambah keyakinan hasil penelitian maka periode penelitian dapat diperpanjang.

3. Data yang diambil yaitu data rata-rata dari Statistik Perbankan Syariah Indonesia dan bukan dari data masing-masing BPRS sehingga penelitian bisa dilakukan kembali dengan mengambil data langsung dari BPRS masing-masing.

DAFTAR PUSTAKA

Bank Indonesia. 2012. Statistik Perbankan Syariah _______. 2011. Statistik Perbankan Syariah _______. 2010. Statistik Perbankan Syariah

10

Diyanti, Anin. 2012. “Analisis Pengaruh Faktor Internal Dan Eksternal Terhadap Terjadinya

Non-Performing Loan”. Skripsi UNDIP

Faiz, Ihda A. 2010. “Ketahanan Kredit Perbankan Syariah Terhadap Krisis Keuangan Global”. Jurnal ekonomi Islam La Riba. Vol 4, no. 2

Firmansyah, Irman. 2013. Tanggungjawab Sosial Perbankan Syariah. Mujahid Press, Bandung

Greenidge, Kevin dan Tiffany Grosvenor. 2010. Forecasting Non-Performing Loans in

Barbados. Research Department, Central Bank of Barbados, Tom Adams Financial

Centre, Bridgetown, Barbados

InfoBankNews.com. Bank Asing Bakal Smackdown Bank BUMN pada 2007?. 21 Maret 2007 Kurnia, Dwi Jayanti. 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Non-Performing

Loan (Studi Pada Bank Umum Konvensional yang Go Public di Indonesia Periode

2008-2012)”. Skripsi UNDIP

Misra, B.M. dan Sarat Dhal. 2010. “Pro-cyclical management of non-performing loans by the Indian public sector banks”. BIS Asian Research Papers, June, 2010

Pratama, Billy Arma. 2010. ”Analisis Faktor - Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan”. Tesis UNDIP.

Rahmawulan, Yunis, 2008. “Perbandingan Faktor Penyebab Timbulnya NPL dan NPF Pada Perbankan Konvensional dan Syariah di Indonesia”. Tesis Program Pasca Sarjana Universitas Indonesia

Ranjan, Rajiv dan Sarat Chandra Dhal. 2003. “Non-Performing Loans and Terms of Credit of Public Sector Banks in India: An Empirical Assessment”.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan : Kebijakan Moneter dan Perbankan. Jakarta : FE UI

Simorangkir O.P. 2004. Seluk beluk Bank Komersial, cetakan kelima,Jakarta : Persada Indonesia

Sinungan, Muchdarsyah. 2000. Manajemen Dana Bank. Edisi Kedua. Jakarta : PT. Bumi Aksara

Soebagio, Hermawan. 2005. “Analisis Faktor-Faktor yang Mempengaruhi terjadinya Non Performing Loan (NPL) pada Bank Umum Komersil”. Tesis UNDIP

Taswan. 2006. Manajemen Perbankan. Yogyakarta : UPP AMP YKPN Undang-Undang Perbankan No. 10 Tahun 1998