ANALISIS PENERAPAN PAJAK PROGRESIF KENDARAAN

BERMOTOR TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus SAMSAT Kota Makassar)

SKRIPSI

Oleh

JUSRIADI

105731113016

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

HALAMAN JUDUL

ANALISIS PENERAPAN PAJAK PRORESIF KENDARAAN

BERMOTOR TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus SAMSAT Kota Makassar)

SKRIPSI

Oleh

JUSRIADI

105731113016

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S. Ak) Pada Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

PERSEMBAHAN

Puji syukur, ku persembahkan kepada Allah Yang Maha Tinggi dan Maha Penyayang, atas rahmat dan hidayahmu telah kau jadikan aku manusia yang beriman di jalan mu. Dalam Sujud ku, aku berdoa atas apa yang engkau berikan yang tiada tekira. Ku persembahkan karya sederhana ini kepada:

1. Penyemangat dan penopang hidupku, Ibu dan Bapakku tercinta, yang tidak pernah berhenti berkoban untuk anaknya dan yang setiap dalam shalatnya selalu memanjatkan doa demi keberhasilan anak-anaknya. Semoga karya ini dapat menjadi hadiah kecil untuk membalas sedikit pengorbananmu.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas meluangkan waktunya menuntun dan memberikan arahan dalam menyelesaikan karya ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan semangat beserta dukungan dalam penyelesaian karya ini.

MOTTO

“Allah tidak membebani seseorang itu melainkan sesuai dengan kesanggupannya”

vii

KATA PENGANTAR

Assalamu”alaikum warahmatullahi wabarakatuh

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayah-Nya, yang tiada henti diberikan kepada hamba-Nya. Tidak lupa pula shalawat dan salam penulis hantarkan kepada Baginda Nabi Muhammad SAW beserta para keluarga, sahabat, dan para pengikutnya. sehingga penulis dapat menyelesaikan skripsi dengan judul “ANALISIS PENERAPAN PAJAK PROGRESIF KENDARAAN BERMOTOR TERHADAP KEPATUHAN WAJIB PAJAK (Studi Kasus SAMSAT Kota Makassar)”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis atas segala do’a, cinta dan kasih sayangnya, serta pengorbanan yang tiada henti senantiasa diberikan pada penulis selama menempuh pendidikan berupa dukungan dan fasilitas demi keberhasilan penulis. Semoga penulis mampu membahagiakan Ayahanda dan Ibunda Dunia-Akhiat serta dapat sedikit membalas setiap jasa dan tetes keringat dan air mata yang tercurah demi membesarkan dan mendidik ananda.

Penulisan tugas akhir ini tidak lepas dari peran serta dan bantuan dari berbagai pihak. Dengan segala kerendahan, penulis ucapkan terima kasih kepada pihak-pihak yang telah membantu, mengarahkan, serta memberi

viii

dorongan dan semangat kepada penulis. Untuk itu pada kesempatan yang baik ini, penulis menyampaikan terima kasih yang sebesar-besarnya kepada Allah SWT yang selalu melimpahkan rahmat serta karunia-Nya sehingga dapat mengerjakan tugas akhir ini dengan lancar.

Selain itu ucapan terima kasih juga tak lupa penulis ucapkan dan penghargaan yang setinggi-tingginya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makasar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si.,Ak.CA.,CSP selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Andi Rustam, SE., MM.,Ak.CA.CPAI Selaku Pembimbing I dan 5. Bapak Ismail Rasulong, SE., MM selaku Pembimbing II dalam penulisan

skripsi ini, yang dengan bijak dan ikhlas meluangkan waktu, tenaga, serta pikirannya untuk membekali ilmu pengetahuan dan pemahaman sampai penulis menyelesaikan skripsi ini.

6. Bapak/Ibu asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah menuangkan ilmunya kepada penulis selama mengikuti perkuliahan.

7. Kepada seluruh staf (tata usaha) yang telah memberikan pelayanan yang baik selama ini.

8. Ucapan terima kasih pula tak lupa penulis ucapkan kepada Bapak Irwan Setiawan, SH,. MH selaku KASI Pendataan dan Penagihan, dalam hal ini

ix

mewakili kepala UPT Pendapatan Makassar I (SAMSAT Kota Makassar), yang telah mengijinkan penulis dengan senang hati untuk melakukan penelitian dan memberikan data-data yang dibutuhkan dalam penyusunan skripsi ini.

9. Kepada teman-teman seperjuangan Akuntansi 16.D yang telah memberikan begitu banyak sumbangan pemikiran, selalu memotivasi dan memberikan nasihat ketika penulis berpikir untuk menyerah.

10. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya dengan segala kerendahan hati, penulis mengucapkan maaf yang sedalam-dalamnya, jika dalam penulisan skripsi ini terdapat kekurangan dan kekhilafan yang kurang berkenan di hati pembaca sebab penulis hanyalah manusia biasa yang tidak akan luput dari kesalahan. Akhirnya penulis berharap semoga dengan selesainya penulisan ini dapat memberikan manfaat bagi kita semua. Aamiin.

Makassar, 09 Agustus 2021

x

ABSTRAK

JUSRIADI, 2021, Analisis Penerapan Pajak Progresif Kendaraan Bermotor Terhadap Kepatuhan Wajib Pajak (Studi Kasus SAMSAT Kota Makassar), Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Andi Rustam dan Ismail Rasulong.

Penelitian ini adalah penelitian deskriptif kualitatif yang bertujuan untuk mengetahui penerapan pajak progresif kendaraan bermotor. Untuk memperoleh data dalam penelitian ini, dengan menggunakan teknik wawancara, dokumentasi, dan kepustakaan.

Hasil penelitian ini bahwa masih kurang optimalnya penerapan pajak progesif di Kota Makassar, sehingga penerimaan pajak kendaraan bermotor terus mengalami penurunan. Temuan lainnya adalah pembayaran pajak progresif belum tersedia loket pelayanan khusus pajak progresif. Dan masih banyak wajib pajak yang belum tahu tentang pajak progresif.

xi

ABSTRACT

JUSRIADI, 2021, Analysis of The Application of Progressive Motor Vehicle Tax on Taxpayer Compliance (Case Study of Makassar City SAMSAT), Thesis of the Faculty of Economics and Business, Accounting Department, Muhammadiyah University of Makassar. Supervised by Andi Rustam and Ismail Rasulong.

This research is a qualitative descriptive study that aims to determine the application of motor vehicle progressive tax. To obtain data in this study, using interview techniques, documentation, and literature.

The results of this study indicate that the implementation of progressive tax in Makassar City is still not optimal, so that motor vehicle tax revenues continue to decline. Another finding is that the payment of progressive tax has not yet been provided with a special service counter for progressive tax. And there are still many taxpayers who do not know about progressive tax.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6

B. Pajak Daerah ... 18

C. Pajak Kendaraan Bermotor ... 19

D. Pajak Progresif ... 22

E. Sistem dan Prosedur Pengurusan Pajak Kendaraan Bermotor ... 23

xiii

G. Kerangka Pemikiran ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Fokus Penelitian ... 35

C. Lokasi dan Waktu Penelitian ... 35

D. Sumber Data ... 36

E. Metode Pengumpulan Data ... 36

F. Instrumen Penelitian... 37

G. Metode Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Umum Lokasi Penelitian ... 39

B. Uraian Tugas dan Data Kepegawaian Dalam Organisasi SAMSAT Kota Makassar ... 43 C. Hasil Penelitian ... 45 D. Pembahasan ... 60 BAB V PENUTUP ... 62 A. Kesimpulan ... 62 B. Saran ... 62 DAFTAR PUSTAKA ... 64 LAMPIRAN ... 66

xiv

DAFTAR TABEL

Tabel 1.1 Data Jumlah Kendaraan Bermotor SAMSAT Kota Makassar ... 3

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 4.1 Data Kepegawaian SAMSAT Kota Makassar ... 45

xv

DAFTAR GAMBAR

Gambar 2.1 Sistem dan Prosedur Pengurusan PKB………..30 Gambar 2.2 Kerangka Pemikiran ………...34 Gambar 4.1 Struktur Organisasi SAMSAT Kota Makassar ………42

1 BAB I PENDAHULUAN

A. Latar Belakang

Kota Makassar merupakan kota berkembang terbesar di Provinsi Sulawesi Selatan, yang juga memiliki tingkat perkembangan kendaraan bermotor yang sangat pesat, baik kendaraan roda dua maupun roda empat. Perkembangan kendaraan bermotor tersebut tentunya dapat dimanfaatkan oleh pemerintah Kota Makassar untuk memungut pajak kepada pemilik atau penguasa kendaraan bermotor tersebut guna meningkatkan sumber pendapatan asli daerah Kota Makassar. Pajak sendiri dibedakan menjadi dua jenis menurut pemungutan dan pengelolaannya, yaitu pajak pusat dan pajak daerah. Pajak pusat terbagi atas delapan jenis pajak, sedangkan pajak daerah terbagi menjadi sepuluh jenis pajak, yaitu empat pajak provinsi dan enam pajak Kabupaten/Kota.

Salah satu jenis pajak provinsi adalah pajak kendaraan bermotor. Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB), merupakan dua potensi pajak yang dapat berkontribusi dalam meningkatkan pendapatan asli suatu daerah khususnya Kota Makassar. Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) berperan penting dalam meningkatkan pendapatan suatu daerah, karena memberikan kontribusi yang cukup besar bagi Pendapatan Asli Daerah. Selain berfungsi sebagai sumber pendapatan Negara, pajak juga berperan penting dalam distribusi (pemerataan) pendapatan. Pajak penghasilan orang pribadi merupakan salah satu cara untuk mengatasi kesenjangan distribusi penghasilan antara mereka yang berpenghasilan tinggi dan yang berpenghasilan rendah. Oleh karena itu, tarif pajak penghasilan di Indonesia dikenal dengan tarif pajak

2

progresif dimana semakin tinggi penghasilannya maka semakin tinggi pula tarif pajak penghasilannya.

Pajak progresif merupakan pajak yang sistem pemungutannya dengan menaikkan persentase kena pajak yang harus dibayar sesuai dengan kenaikan objek pajak. Sesuai dengan peraturan Daerah Nomor 10 Tahun 2010 tentang pajak daerah dan retribusi daerah, kendaraan di Kota Makassar akan dikenakan pajak progresif muIai 3 maret tahun 2014. Pengenaan pajak progresif bertujuan untuk menimiIkan kemacetan IaIu Iintas yang ditimbuIkan oIeh kendaraan bermotor pribadi dengan mengurangi pengadaan kendaraan bermotor. Dengan pajak ini, pemilik kendaraan pribadi membayar pajak lebih mahal untuk kepemilikan kendaraan kedua dan selanjutnya. Kendaraan milik pribadi pertama hanya akan dekenai PKB 1,5 persen terhadap nilai jual, untuk kendaraan kedua dan selanjutnya, tarif PKB ditetapkan 2-10 persen tergantung keputusan pemerintah provinsi.

SeIain itu, penerapan pajak progresif akan meningkatkan Pendapatan AsIi Daerah Kota Makassar, karena peningkatan jumIah pajak yang harus dibayar oIeh wajib pajak akan berdampak pada Pendapatan AsIi Daerah Kota Makassar. Namun, karena banyak yang tidak sepenuhnya memahami cara kerja pajak progresif ini, haI ini dapat memicu banyak masaIah ketika warga membayar pajak kendaraan bermotornya. Ternyata mereka diharuskan membayar pajak yang Iebih tinggi karena banyaknya kendaraan yang terdaftar atas nama mereka, meskipun mereka tidak Iagi memiIikinya. Warga yang menjuaI kendaraan bermotor tetapi tidak meIaporkannya ke Kantor SAMSAT untuk meIakukan pembIokiran atas nama mereka akan dikenakan pajak progresif atas kendaraan yang tidak Iagi mereka miIiki.

Berdasarkan Undang-Undang RepubIik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, kendaraaan bermotor adaIah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jaIan darat, dan digerakkan oIeh peraIatan tekhnik berupa motor atau peraIatan Iainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk aIat-aIat berat dan aIat-aIat-aIat-aIat besar yang daIam operasinya menggunakan roda dan motor dan tidak meIekat secara permanen serta kendaraan bermotor yang dioperasikan di air. DijeIaskan juga bahwa “kepemiIikan kendaraan bermotor didasarkan atas nama dan/atau aIamat yang sama.

Tabel 1. 1 Data Jumlah Kendaraan Bermotor SAMSAT Kota Makassar

Tahun Jumlah (unit)

2016 1.425.150

2017 1.505.835

2018 1.563.608

Sumber: SAMSAT Kota Makassar, 2019

Berdasarkan dari tabel di atas jumlah kendaraan yang terdaftar dan terbayar di SAMSAT Kota Makassar yaitu, pada tahun 2016 jumlah kepemilikan kendaraan sebanyak 1.425.150 unit kendaraan, lalu pada tahun 2017 sebanyak 1.505.835 unit kendaraan dan pada tahun 2018 sebanyak 1.563.608 unit kendaraan. Dari data tersebut menunjukkan bahwa terjadi peningkatan kepemilikan kendaraan bermotor dari tahun 2016 sampai tahun 2018 dengan rata-rata 5% (SAMSAT Kota Makassar, 2019).

4

Pengenaan pajak progresif kendaraan bermotor menimbuIkan dampak positif dan negatif bagi masyarakat. Dampak positifnya yaitu berkurangnya jumIah kendaraan bermotor, adapun dampak negatifnya dari pemberIakuan pajak progresif ini tentu sangat dirasakan oIeh masyarakat seIaku wajib pajak. Masyarakat meIakukan penyeIundupan hukum agar terhindar dari pembayaran pajak yang tinggi, artinya masyarakat melakukan pembelian kendaraan bermotor tidak mengatasnamakan dirinya agar terhindar dari pembayaran pajak progresif.

Dengan berIakunya pajak progresif, masyarakat merasa tidak nyaman karena harus membayar Iebih dari yang semestinya. Sehingga terjadilah tunggakan pajak kendaraan bermotor yang mengakibatkan penurunan penerimaan pajak kendaraan bermotor. HaI ini dikarenakan pada awaI penerapan pajak progresif persentase pemungutannya dirasa kurang wajar oIeh sebagian masyarakat.

Berdasarkan uraian tersebut, peneliti akan menganalisis penerapan pajak progresif di kota Makassar, Oleh karena itu peneliti mengambil judul: Analisis Penerapan Pajak Progresif Kendaraan Bermotor Terhadap Kepatuhan Wajib Pajak (Studi Kasus SAMSAT Kota Makassar).

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang, maka peneliti mencoba mengangkat suatu masalah, yaitu: “Bagaimana Penerapan Pajak Progresif Kendaraan Bermotor Terhadap Kepatuhan Wajib Pajak di SAMSAT Kota Makassar?”

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui penerapan pajak progresif kendaraan bermotor di Kota Makassar.

D. Manfaat Penelitian 1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan kedepannya dibidang perpajakan khususnya tentang pajak kendaraan bermotor.

b. Hasil penelitian ini akan menjadi bahan perbandingan dan acuan untuk penelitian selanjutnya khususnya, dibidang perpajakan.

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan dapat memberikan informasi mengenai penerapan pajak progresif kendaraan bermotor di Kota Makassar.

6 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Sejarah dan Pengertian pajak

Dilihat dari sejarahnya pajak sudah ada sejak zaman dahulu, termasuk di Indonesia. Pajak di Indonesia sudah ada sejak zaman kerajaan, namun dengan sistem pungutan yang berbeda. Pada zaman dahulu “pajak” adalah pemberian sukarela dari rakyat kepada rajanya. Besar kecilnya pemberian sukarela ditentukan sendiri oleh rakyatnya. Sehingga pada perkembangan selanjutnya, pemberian tersebut berubah menjadi pemberian yang sifatnya dipaksakan dalam arti pemberian tersebut bersifat wajib.

Pemberian yang bersifat wajib tersebut disebut juga dengan upeti. Yang awalnya merupakan pemberian kemudian berubah menjadi pungutan. Namun menurut Negara bahwa pungutan yang dikenakan tersebut merupakan suatu hal yang wajar karena kebutuhan Negara akan dana pungutan tersebut dalam rangka untuk memelihara kepentingan Negara, termasuk kebutuhan untuk mempertahankan Negara dan melindungi rakyatnya dari serangan musuh, serta untuk melaksanakan pembangunan.

Seiring berjalannya waktu pemungutan pajak mengalami perubahan sesuai dengan perkembangan masyarakat dan Negara baik di bidang ekonomi, sosial, ataupun kenegaraan. Dan perkembangan pemungutan pajak yang dinamakan “pungutan” masih ada, yaitu yang sering disebut dengan pajak. Dimana semua peraturan tentang pemungutan pajak tidak lagi ditentukan secara sepihak baik oleh masyarakat maupun pemerintah Negara, namun ditentukan oleh pemerintah Negara secara bersama-sama.

Pengertian pajak sendiri terdapat bermacam-macam batasan atau definisi tentang “pajak” yang dikemukakan oleh para ahlinya adalah:

Menurut Rifhi Siddiq, pajak adalah iuran yang dipaksakan suatu Negara dalam periode tertentu kepada wajib pajak yang bersifat wajib dan harus dibayarkan oleh wajib pajak kepada Negara dan bentuk balas jasanya tidak langsung.

Menurut Leroy Beaulieu, pajak adalah bantuan, baik secara maupun tidak langsung yang dipaksakan oleh kekuasaan public dari penduduk atau dari barang, untuk menutup belanja pemerintah.

Menurut prof. Dr. P. J. A. Anriani, pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.

Menurut prof. Dr. H. Rochmat. Soemitro SH, pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra pretasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut : pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Pengertian pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang

8

ketentuan umum dan tata cara perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasa barang dan jasa. Kedua, bertambahnya kemampuan keuangan Negara dalam penyediaan barang dan jasa public yang merupakan kebutuhan masyarakat.

Pemahaman pajak dari perspektif hukum menurut soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga Negara untuk menyetorkan sejumlah penghasilan tertentu kepada Negara, Negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Dari definisi di atas dapat disimpulkan bahwa pajak mengandung beberapa unsur yaitu kontribusi masyarakat kepada Negara yang tidak berhak dipungut oleh pihak lain atau pihak swasta adalah berdasarkan undang-undang (yang dapat dipaksakan) dan memiliki kekuatan hukum, tanpa adanya kontraprestasi atau dengan kata lain tanpa balas jasa dari Negara yang dapat

langsung ditunjukkan, yang digunakan untuk mendanai rumah tangga Negara atau pengeluaran pemerintah, dan jika terdapat surplus digunakan untuk mendanai investasi public.

2. Jenis-jenis Pajak

Menurut Resmi (2014:7), terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya yaitu akan dijabarkan seperti dibawah ini:

a. Menurut Golongan

1) Pajak Langsung, yaitu pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain. Dengan kata lain, pajak langsung harus dibayar sendiri oleh wajib pajak yang bersangkutan. Contohnya Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), serta Pajak Kendaraan bermotor. 2) Pajak Tidak Langsung, yaitu pajak yang bebannya dapat dialihkan atau

digeser kepada pihak lain. Dengan kata lain, pembayarannya dapat diwakilkan kepada pihak lain. Contohnya Pajak Pertambahan Nilai (PPN), Pajak Bea masuk, serta Pajak Ekspor.

b. Menurut Sifat

1) Pajak Subjektif, yaitu pajak yang pengenaannya memerhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya. Contohnya Pajak Penghasilan (PPh).

2) Pajak Objektif, yaitu pajak yang pengenaannya memerhatikan objeknya, baik berupa benda, perbuatan, maupun peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan

10

pribadi subjek pajak (wajib pajak) dan tempat tinggal. Contohnya Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

c. Menurut Lembaga Pemungut

1) Pajak Negara (Pajak Pusat), yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya. Contohnya PPh, PPN, dan PPnBM.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah, baik daerah tingkat I (provinsi) maupun daerah tingkat II (pajak kabupaten atau kota), dan digunakan untuk membiayai rumah tangga daerah masing-masing. Pajak daerah diatur dalam Undang-Undang Nomor 28 tahun 2009. Contohnya Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan, Pajak Air Permukaan, Pajak Rokok, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, serta Bea Perolehan Hak atas Tanah dan Bangunan.

3. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting daIam pembangunan suatu Negara, karena pajak merupakan sumber pendapatan suatu Negara untuk membiayai semua pengeIuaran termasuk pengeIuaran untuk keperIuan pembangunan. Adapun fungsi pajak, yaitu:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas Negara, yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan.

b. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, ketersediaan minuman keras dapat ditekan, demikian pula dengan barang mewah.

4. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat-syarat sebagai berikut:

a. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Ail dalam perundang-undangan diantaranya pengenaan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak wajib pajak untuk mengajukan banding kepada majelis pertimbanagan pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di indonesia, pajak diataur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun warganya.

12

c. Tidak mengganggu perekonomian (syarat ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Pemungutan pajak harus efisien (syarat finansial)

Sesuai dengan fungsi budgetair, biaya pemungutan pajak harus lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana (syarat sederhana)

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baray, contoh:

1) Bea materai disederhanakan dari 167 macam tarif menjadi 2 macam tarif. 2) Tarid PPN yang beragam disederhanakan menjadi hanya satu tarif, yaitu

10%.

3) Pajak perseroan untuk badan dan pajak pendapatan untuk perseorangan disederhanakan menjadi pajak penghasilan (PPh) yang berlakau bagi badan maupun perseorangan (orang pribadi).

5. Jenis Pungutan Pajak a. Retribusi

Pengertian retribusi pada umumnya mempunyai hubungan langsung dengan kembalinya prestasi, karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan suatu prestasi tertentu dari pemerintah, misalnya pembayaran retribusi parker, retribusi sampah, dan lain-lain. Sedangkan pajak tidak mendapat imbalan langsung.

b. Sumbangan

Pengertian sumbangan ini tidak boleh dicampur adukkan dengan retribusi. Dalam retribusi dapat ditunjuk seseorang yang menikmati kontra prestasi dari pemerintah sedangkan pada sumbangan seseorang mendapatkan prestasi justru tidak dapat ditunjuk tetapi golongan yang dapat menikmati kontraprestasi. Sebagai contoh sumbangan bencana alam.

6. Azas Pengenaan Pajak

Azas pemungutan pajak terdiri atas tiga macam, yaitu sebagai berikut: a. Azas Tempat Tinggal (Azas Domisili)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib Pajak (WP) yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam negeri maupun luar negeri. Azas ini berlaku untuk Wajib Pajak (WP) dalam negeri.

b. Azas Sumber

Negara berhak mengenakan pajak atas penghasilan pajak yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak (WP). c. Azas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu Negara. Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang yang bukan berkebangsaan indonesia yang bertempat tinggal di Indonesia. Azas ini berlaku untuk Wajib Pajak Luar Negeri (WPLN).

7. Sistem Pemungutan Pajak

Sistem pemungutan pajak yang dikemukakan oleh Waluyo (2010:17) sebagai berikut:

14

a. Assesment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri Official Assesment antara lain:

1) Wewenang untuk menentukan besarnya pajak terutang ada ada fiskus. 2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. b. Selft Assesment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, mempertahankan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

8. Hak dan Kewajiban Wajib Pajak

Wajib Pajak (disingkat WP) dalam perpajakan Indonesia merupakan istilah yang sangat popular. Isitilah ini secara umum biasa diartikan sebagai orang atau badan yang dikenakan kewajiban pajak. Dalam Undang-Undang KUP lama, istilah wajib pajak didefinisikan sebagai orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu. Dari definisi ini kita dapat memahami bahwa wajib pajak ini terdiri dari dua jenis yaitu wajib pajak orang pribadi atau wajib pajak badan.

Berdasarkan ketentuan dalam pajak penghasilan yang disebut wajib pajak itu adalah orang pribadi atau badan yang memenuhi sebagai subjek pajak dan menerima atau memperoleh penghasilan yang merupakan objek pajak. Dengan kata lain dua unsur harus dipenuhi untuk menjadi wajib pajak: subjek pajak dan objek pajak. Wajib pajak sangatlah memegang peranan yang sangat penting bagi kelancaran sistem dan peraturan perundang-undangan perpajakan. Menurut Undang-Undang Nomor 28 tahun 2007 pasal 1 ayat (1) tentang tata cara perpajakan bahwa yang dimaksud dengan wajib pajak (tax payer) adalah sebagai berikut: “Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu”.

Sistem pemungutan pajak yang ada memberikan kepercayaan lebih besar kepada wajib pajak untuk mendapatkan hak dan melaksanakan kewajiban perpajakannya. Ada beberapa hak yang bisa diciptakan oleh wajib pajak dan juga kewajiban-kewajiban yang harus dilaksanakan. Menurut Suprianto (2011:7), bahwa kewajiban wajib pajak antara lain sebagai berikut:

a. Mendaftarkan diri sebagai wajib pajak. Setiap wajib pajak yang telah memenuhi syarat sebagai wajib pajak, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak dan Nomor Pengukuhan Pengusaha Kena Pajak.

b. Mengisi dan menyampaikan SPT. Setiap oang yang mempunyai Nomor Pokok Wajib Pajak wajib mengisi, menghitung dan melaporkan sendiri pajak yang terutang dalam satu masa pajak dan menyampaikan SPT yang telah

16

diisi dan ditandatangani oleh kepala KPP setempat dalam batasan waktu yang ditentukan.

c. Membayar atau menyetor pajak. Besarnya pajak harus dibayar oleh wajib pajak menurut sistem selft assessment ditentukan sendiri oleh wajib pajak yang bersangkutan.

d. Membuat pembukuan atau pencatatan. Wajib pajak yang melakukan kegiatan usaha wajib pajak menyelenggarakan pembukuan yang dapat menyajikan keterangan-keterangan yang cukup untuk menghitung penghasilan kena pajak.

e. Memberikan keterangan. Dirjen pajak berwenang untuk melakukan pemeriksaan terhadap wajib pajak dalam rangka menetapkan besarnya jumlah pajak yang terutang, maka wajib pajak tersebut harus memperlihatkan dan meminjamkan pembukuan atau pencatatan yang berhubungan dengan kegiatan usaha yang dijalankan.

Wajib pajak selain mempunyai kewajiban juga mempunyai hak untuk mendapatkan kerahasiaan atas seluruh informasi yang telah disampaikan pada Dirjen Pajak dalam rangka menjalankan ketentuan perpajakan. Berkaitan dengan pembayaran pajak terutang, wajib pajak berhak memperoleh:

a. Pengangsuran pembayaran, apabila wajib pajak mengalami kesulitan keuangan sehingga tidak mampu untuk membayar pajak sekaligus.

b. Pengurangan PPh pasal 25, apabila wajib mengalami kesulitan keuangan dikarenakan usahanya mengalami kesulitan sehingga tidak mampu membayar angsuran yang sudah ditetapkan sebelumnya.

c. Pembebasan pajak, apabila wajib pajak mengalami musibah dikarenakan force majeure seperti bencana alam. Dalam hal ini ditjen pajak akan mengeluarkan suatu kebijakan.

d. Pajak ditanggung pemerintah. Dalam rangka pelaksaan proyek pemerintah yang dibiayai dengan pinjaman/hibah luar negeri, PPh yang terutang atas penghasilan yang diterima oleh kontraktor, konsultan, dan supplier uatama ditanggung oleh pemerintah.

e. Insentif perpajakan, untuk merangsang investasi.

f. Penundaan pelaporan SPT tahunan. Apabila wajib pajak tidak dapat menyelesaikan/menyiapkan laporan keuangan tahunan untuk memenuhi batas waktu penyelesaian, wajib pajak berhak mengajukan permohonan perpanjangan penyampaian SPT Tahunan Pajak Penghasilan paling lama enam bulan.

g. Restitusi (pengembalian kelebihan pembayaran pajak), apabila wajib pajak merasa bahwa jumlah pajak atau kredit pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan catatan Wajib Pajak tidak punya wajib pajak hutang lain.

h. Keberatan. Wajib pajak dapa mengajukan keberatan ke ditjen pajak. Apabila dalam pelaksanaan ketentuan peraturan perundang-undangan perpajakan kemungkinan terjadi bahwa wajib pajak merasa kurang atau tidak puas atas suatu ketetapan pajak yang dikenakan kepadanya atau atas pemotongan/pemungutan oleh pihak ketiga.

i. Banding. Apabila hasil proses keberatan dirasa masih belum memuaskan, wajib pajak dapat mengajukan banding ke pengadilan pajak.

18

j. Peninjauan kembali. Apabila wajib pajak tidak/belum puas dengan putusan pengadilan pajak, maka pihak yang bersengketa dapat mengajukan peninjauan kembali kepada Mahkamah Agung melalui pengadilan pajak dan hanya dapat diajukan satu kali.

B. Pajak Daerah

1. Pengertian Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daearah dan retribusi daerah, mengemukakan bahwa pajak daerah merupakan kontribusi wajib kepada daerah yang terutang oIeh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbaIan secara Iangsung dan digunakan untuk keperIuan daerah bagi sebesar-besarnya kemakmuran rakyat. Dengan demikian pajak daerah merupakan pajak yang teIah ditetapkan dan dipungut oIeh pemerintah daerah dengan peraturan daerah (PERDA), yang wewenang pemungutannya diIaksanakan oIeh pemerintah daerah. Pajak daerah terbagi menjadi dua bagian yaitu pajak provinsi dan pajak kabupaten/kota.

Pajak yang diberikan oIeh penduduk suatu daerah kepada pemerintah daerah akan digunakan oIeh pemerintah daerah untuk keperIuan umum. Contohnya pembangunan jaIan, jembatan, pembukaan Iapangan kerja, dan pembangunan Iain untuk kepentingan pemerintahan.

2. Kriteria Pajak Daerah

Kriteria pajak daerah yang ditetapkan Undang-Undang Kabupaten/Kota, yaitu:

b. Objek terdapat diwiIayah daerah Kabupaten/Kota yang bersangkutan dan mempunyai mobiIitas yang cukup rendah serta hanya meIayani masyarakat yang terdapat di Kabupaten/Kota yang bersangkutan.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum.

d. Objek pajak bukan merupakan objek pajak provinsi atau objek pajak pusat. e. Potensinya memadai.

f. Tidak memberikan dampak negatif bagi perekonomian. g. Memperhatikan aspek keadiIan dan kemampuan masyarakat. h. Menjaga keIestarian Iingkungan.

C. Pajak Kendaraan Bermotor

1. Pengertian Pajak Kendaraan Bermotor

Berdasarkan Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 8 Tahun 2017 tentang perubahan atas Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 10 Tahun 2010 tentang pajak daerah, kendaraan bermotor iaIah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jaIan darat, dan digerakkan oIeh peraIatan tekhnik berupa motor atau peraIatan Iainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk aIat-aIat berat aIat-aIat-aIat-aIat besar yang daIam operasinya menggunakan roda dan motor dan tidak meIekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

Menurut Undang-Undang Nomor 10 Tahun 2010 pajak kendaraan bermotor yang seIanjutnya disebut PKB adaIah pajak atas kepemiIikan dan/atau penguasaan kendaraan bermotor.

20

2. Subjek Pajak Kendaraan Bermotor

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah pasaI 4 ayat (1) subjek pajak kendaraan bermotor adaIah orang pribadi atau badan yang memiIiki dan/atau menguasai kendaraan bermotor.

Menurut Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 10 Tahun 2010 tentang pajak daerah daIam pasaI 5 ayat (1) disebutkan bahwa subjek pajak kendaraan bermotor adaIah orang pribadi atau badan yang memiIiki dan/atau menguasai kendaraan bermotor.

3. Objek Pajak Kendaraan Bermotor

Berdasarkan Peraturan Daerah provinsi SuIawesi SeIatan Nomor 10 Tahun 2010 tentang pajak daerah pasaI 4 ayat (1) objek pajak kendaraan bermotor merupakan kepemiIikan dan/atau penguasaan kendaraan bermotor.

Sementara pada ayat (2) dijelaskan bahwa yang termasuk di dalam pengertian kendaraan bermotor sebagaimana yang tercantum pada ayat (1) adalah kendaraan bermotor beroda beserta gandengannya dan dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 sampai GT 7.

Adapun kendaraan yang dikecualikan dari kendaraan bermotor adalah sebagai berikut.

a. Kereta api

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan Negara

c. Kendaraan bermotor yang diwakili dan/atau dikuasai kedutaan, konsulat, perwakilan Negara asing dengan asas timbal balik dari lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah; dan

d. Objek pajak lainnya yang ditetapkan peraturan daerah 4. Dasar Hukum Pemungutan Pajak Kendaraan Bermotor

Dasar hukum pemungutan pajak kendaraan bermotor didasarkan pada ketentuan daIam Undang-Undang Nomor 28 Tahun 2009 pasaI 3 sampai dengan 8. Iandasahan hukum pemungutan pajak di indonesia teIah diatur oIeh pasaI 23 A UUD 1945 yang menyatakan bahwa “pajak dan pungutan Iain yang bersifat memaksa untuk keperIuan Negara diatur daIam Undang-undang”.

5. Tarif Pajak Kendaraan Bermotor

Tarif pajak kendaraan bermotor diatur daIam Peraturan Daerah provinsi SuIawesi SeIatan Nomor 8 tahun Tahun 2017 pasaI 9 yang ditetapkan sebagai berikut.

a. Untuk kepemiIikan kendaraan bermotor pertama (pribadi) sebesar 1,5% b. KepemiIikan kendaraan bermotor kedua (pribadi) dan seterusnya ditetapkan

secara progresif sebagai berikut:

1. KepemiIikan kendaraan bermotor kedua sebesar 2% 2. KepemiIikan kendaraan bermotor ketiga sebesar 2,25% 3. KepemiIikan kendaraan bermotor keempat sebesar 2,5% 4. KepemiIikan kendaraan bermotor keIima sebesar 2,75% c. Kendaraan bermotor angkutan umum sebesar 1%

d. Kendaraan miIik badan sosiaI/keagamaan, pemerintah/TNI/POIRI, ambuIance, dan pemadam kebakaran sebesar 0,5%

22

6. Tata Cara Pembayaran Pajak Kendaraan Bermotor

PKB terutang harus dilunasi/dibayar sekaligus dimuka untuk masa dua belas bulan. PKB dilunasi selambat-lambatnya 30 hari sejak diterbitkan SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Pembayaran PKB dilakukan ke kas daerah bank, atau tempat lain yang ditunjuk oleh gubernur, dengan menggunakan surat setoran pajak daerah.

Wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti pelunasan atau pembayaran pajak dan penning. Wajib pajak yang terlambat melakukan pembayaran pajak akan dikenai sanksi yaitu: keterlambatan pembayaran pajak yang melampaui saat jatuh tempo yang ditetapkan dalam SKPD dikenakan sanksi administrasi berupa denda sebesar 25% dari pokok pajak.

Keterlambatan pembayaran pajak sebagaimana ditetapkan dalam SKPD yang melampaui 15 hari setelah jatuh tempo dikenakan sanksi administrasi sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak saat terhutangnya pajak.

D. Pajak Progresif

1. Pengertian Pajak Progresif

Pajak progresif iaIah saIah satu bentuk pajak dimana persentase kena pajak yang harus dibayar meningkat seiring dengan kenaikan objek pajak (Nugraha, 2012). Pemungutan pajak progresif kendaraan bermotor di Provinsi SuIawesi SeIatan muIai diterapkan 3 maret 2014 berdasarkan Peraturan Daerah Nomor 10 Tahun 2010 Tentang Pajak Daerah dan Retribusi Daerah.

Berdasarkan Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 90 Tahun 2018 pada pasaI 8,maka tata cara perhitungan pajak progresif kendaraan bermotor yaitu sebagai berikut.

a. Untuk kendaraan bermotor pribadi:

1) KepemiIikan pertama sebesar 1,5% x dasar pengenaan PKB

2) KepemiIikan kendaraan bermotor kedua sebesar 2% x dasar pengenaan PKB

3) KepemiIikan kendaraan bermotor ketiga sebesar 2,25% x dasar pengenaan PKB

4) KepemiIikan kendaraan bermotor keempat sebesar 2,5% x dasar pengenaan PKB

5) KepemiIikan kendaraan bermotor keIima dan seterusnya sebesar 2,75% x dasar pengenaan PKB

b. Untuk kendaraan bermotor umum sebesar 1% x dasar pengenaan PKB c. Untuk kendaraan miIik badan/sosiaI keagamaan, pemerintah, pemerintah

daerah, TNI/POIRI, ambuIance, dan pemadam kebakaran sebesar 0,5% x dasar pengenaan PKB

d. AIat-aIat berat dan aIat-aIat besar sebesar 0,2% x dasar pengenaan PKB

E. Sistem dan Prosedur Pengurusan Pajak Kendaraan Bermotor 1. Pengertian Sistem dan Prosedur

Menurut Mulyadi (2001:5) difinisi sistem dan prosedur yaitu, sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

24

departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur; sedangkan prosedur merupakan urutan kegiatan klereikal. 2. Prosedur dan Persyaratan Pengurusan Pajak Kendaraan Bermotor

(PKB)

Prosedur dan persyaratan pengurusan pembayaran pajak kendaraan bermotor, sesuai dengan intruksi bersama Menteri Pertahanan Keamanan, Menteri Dalam Negeri dan Menteri Keuangan Nomor Ins/03/M/X/1999, Nomor 29 tahun 1999 dan Nomor 6/IMK.014/1999 Jo. Surat Kepurusan Bersama Kapolri, Dirjen Pemenrintah Umum dan Otonomi Daerah dan Direkur PT Jasa Raharja Nomor Skep/06/X/1999, Nomor 973-128 Nomor Skep/02/XI/1999 adalah sebagai berikut.

a. Pengesahan Ulang (satu tahun) 1) Persyaratan

a) Identitas. 1. Program 2. Badan hukum

3. Instansi Pemerintah (Termasuk BUMN dan BUMD) b) STNK asli dan satu lembar fotocopy.

c) BPKB asli dan satu lembar fotocopy. 2) Prosedur pengurusan

a) Penyerahan berkas di loket pendaftaran.

b) Pengambilan resi penetapan di loket penetapan. c) Pembayaran biaya di loket kasir.

d) Pengambilan STNK di loket pengambilan STNK. b. Pengesahan ulang (lima tahun)

1) Persyaratan a) Identitas

b) STNK asli dan satu lembar fotocopy c) BPKB asli dan satu lembar fotocopy

d) Bukti hasil pemeriksaan fisik kendaraan bermotor 2) Prosedur Pengurusan

a) Cek fisik kendaraan bermotor.

b) Pengambilan formulir di loket pendaftaran. c) Penyerahan berkas di loket pendaftaran. d) Penetapan penyerahan resi di loket penetapan. e) Pembayaran di loket kasir.

f) Penyerahan STNK dan plat nomor di loket pengambilan STNK. c. Penggantian STNK Hilang/Rusak

1) Persyaratan

a) Mengisi formulir SPPKB. b) Identitas

c) STNK yang rusak atau tanda bukti pelaporan kehilangan dari kepolisian d) BPKB asli

e) SKPD (Surat Keterangan Pajak Daerah) tahun terakhir (yang telah divalidasi) bagi yang rusak dan tanda bukti kehilangan dari kepolisian f) Tanda bukti iklan kehilangan dari berita radio

g) Tanda bukti iklan kehilangan fari berita surat kabar h) Bukti hasil pemeriksaan fisik kendaraan bermotor

26

2) Prosedur pengurusan

a) Pengambilan formulir loket pendaftaran

b) Cek fisik nomor rangka dan nomor mesin di loket pendaftaran c) Penyerahan berkas di loket pendaftaran

d) Penyerahan resi di loket penetapan e) Pembayaran di loket kasir

f) Pengesahan STNK di loket pengambilan STNK

d. Bea Balik Nama Kendaraan Bermotor Baru (Pendaftaran Kendaraan Baru) 1) Persyaratan

a) Mengisi formulir SPPKB b) Identitas

c) Faktur

d) Sertifikat NIK/VIN dan tanda pendaftran tipe

e) Kendaraan yang rubah bentuk melampirkan surat keterangan dari perusahaan

f) Untuk kendaraan umum melampirkan: 1. Izin usaha

2. Izin prinsip 2) Prosedur pengurusan

a) Pembelian formulir di loket pendaftaran

b) Cek fisik nomor rangka dan nomor mesin di loket pendaftaran c) Penetapan di loket penetapan

d) Penyerahan resi di loket penetapan e) Pembayaran di loket kasir

e. Bea Balik Nama/Heregistrasi Kendaraan dari dalam Kab/Kota 1) Persyaratan a) Mengisi formulir SPPKB b) Identitas c) STNK asli d) BPKB asli

e) Kwitansi Pembelian Asli

f) SKPD (Surat Keterangan Pajak Daerah) tahun terakhir g) Bukti Hasil Pemeriksaan Fisik Kendaraan Bermotor 2) Prosedur Pengurusan

a) Pembelian formulir di loket pendaftaran

b) Cek fisik nomor rangka dan nomor mesin di loket pendaftaran c) Penyerahan berkas di loket pendaftaran

d) Penetapan di loket penetapan e) Penyerahan resi di loket penetapan f) Pembayaran di loket kasir

g) Pengambilan STNK di loket pengambilan STNK h) Penulisan BPKB di Polres

f. Bea Balik Nama/Heregistrasi antar Kab/Kota dan mutasi dari luar Provinsi 1) Persyaratan

a) Mengisi formulir SPPKB b) Identitas

c) STNK asli d) BPKB asli

28

f) SKPD (Surat Ketetapan Pajak Daerah) tahun terakhir g) Bukti Hasil Pemeriksaan Fisik Kendaraan Bermotor 2) Prosedur Pengurusan

a) Pengurusan BPKB di Polres

b) Pembelian formulir di loket pendaftaran

c) Cek fisik nomor rangka dan nomor mesin di loket pendaftaran d) Penyerahan berkas di loket pendaftaran

e) Penetapan di loket penetapan f) Penyerahan resi di loket penetapan g) Pembayaran di loket kasir

h) Pengesahan STNK di loket pengambilan STNK i) Pengambilan BPKB di Polres

g. Mutasi Ke Luar Provinsi 1) Persyaratan

a) Mengisi formulir SPPKB b) Identitas

c) STNK asli d) BPKB asli

e) Kwitansi Pembelian Asli

f) SKPD (Surat Keputusan Pajak Daerah) tahun terakhir g) Bukti Hasil Pemeriksaan Fisik Kendaraan Bermotor h) Fiskal Antar Daerah

2) Prosedur pengurusan

a) Pendaftaran di loket pendaftaran b) Penetapan di loket penetapan

c) Penyerahan berkas di loket penetapan d) Pengurusan BPKB di Polri

30

Gambar 2. 1 Sistem Dan Prosedur Pengurusan PKB

SISTEM DAN PROSEDUR

PENDAFTARAN RANMOR BARU, PERPANJANGAN, MUTASI MASUK, RUBAH BENTUK/WARNA, DUPLIKAT, PERSYARATAN

KHUSUS PENERIMAAN PENELITIAN DOKUMEN ENTRY DATA PENETAPAN KOREKTO PEMBAYARAN ORDERN STNK/TNK PENCETAKAN PENYERAHAN ARSIP

F. Tinjauan Empiris

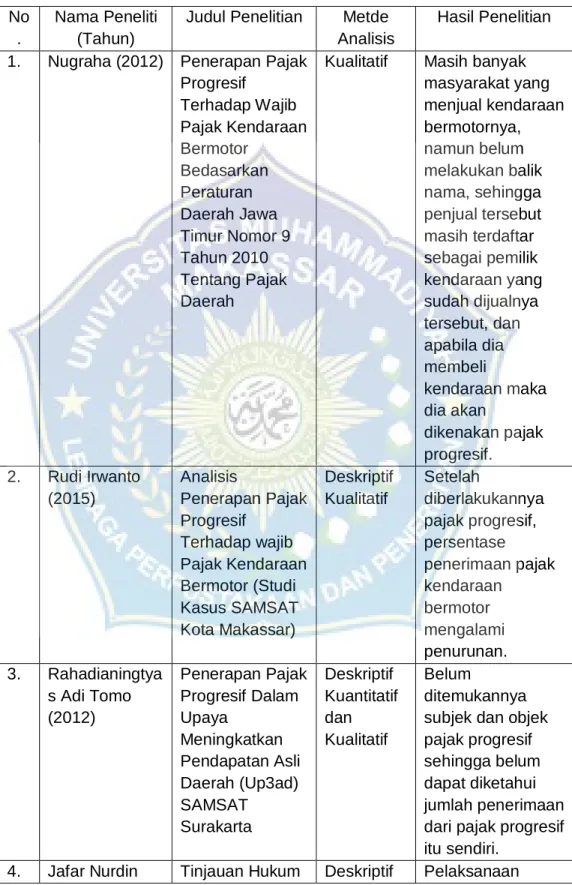

Tabel 2.1 Penelitian Terdahulu No

.

Nama Peneliti (Tahun)

Judul Penelitian Metde Analisis

Hasil Penelitian

1. Nugraha (2012) Penerapan Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor Bedasarkan Peraturan Daerah Jawa Timur Nomor 9 Tahun 2010 Tentang Pajak Daerah

Kualitatif Masih banyak masyarakat yang menjual kendaraan bermotornya, namun belum melakukan balik nama, sehingga penjual tersebut masih terdaftar sebagai pemilik kendaraan yang sudah dijualnya tersebut, dan apabila dia membeli kendaraan maka dia akan dikenakan pajak progresif. 2. Rudi Irwanto (2015) Analisis Penerapan Pajak Progresif Terhadap wajib Pajak Kendaraan Bermotor (Studi Kasus SAMSAT Kota Makassar) Deskriptif Kualitatif Setelah diberlakukannya pajak progresif, persentase penerimaan pajak kendaraan bermotor mengalami penurunan. 3. Rahadianingtya s Adi Tomo (2012) Penerapan Pajak Progresif Dalam Upaya Meningkatkan Pendapatan Asli Daerah (Up3ad) SAMSAT Surakarta Deskriptif Kuantitatif dan Kualitatif Belum ditemukannya subjek dan objek pajak progresif sehingga belum dapat diketahui jumlah penerimaan dari pajak progresif itu sendiri.

32 Siradjah (2014) Terhadap pelaksanaan Pemungutan Pajak Kendaraan Bermotor Pada UPTD SAMSAT Wilayah Maros

Kualitatif pemungutan pajak kendaraan

bermotor pada UPTD SAMSAT Wilayah Maros belum optimal. Hal ini terlihat dari realisasi

tunggakan pajak kendaraan bermotor yang masih rendah pada kantor UPTD SAMSAT Wilayah Maros. 5. Andi Kurniawan (2014) Dampak Sebelum dan Sesudah Penerapan Pajak Progresif Kendaraan Bermotor Dalam Upaya Peningkatan Pendapatan Asli Daerah (Studi Kasus Kabupaten Karang Anyar).

Kualitatif Pajak progresif sangat berdampak positif terhadap pertumbuhan pajak kendaraan bermotor, khususnya dalam meningkatkan pendapatan asli daerah. 6. Amalia Ramadhani (2017) Analisis Penerapan Tarif Pajak Progresif Dalam Peningkatan Pendapatan Asli Daerah Pada Kendaraan Bermotor di SAMSAT Medan Selatan Deskriptif Kualitatif Realisasi penerimaan pajak progresif masih belum optimal. Hal ini dapat dilihat dari tingginya kontribusi pajak kendaraan bermotor (PKB) dalam penerimaan pendapatan asli daerah (PAD) di karenakan banyaknya wajib pajak yang

melakukan pembelian kendaraan bermotor tidak menggunakan nama atau dengan alamat yang sama sementara

kepemilikan kendaraan bermotor dimilki oleh wajib pajak dengan nama atau alamat yang sama agar terhindar dari pembayaran pajak progresif.

G. Kerangka Pemikiran

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antara variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan. Hubungan antara pajak progresif dan wajib pajak dapat digambarkan dalam kerangka konseptual pada gambar 2.2 berikut.

34

Gambar 2. 2 Kerangka Pemikiran SAMSAT KOTA MAKASSAR

PENERAPAN PAJAK PROGRESIF

ANALISIS DATA

HASIL

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah jenis penelitian deskriptif kualitatif. Dimana data yang dikumpulkan kemudian dianalisis dengan uraian yang lebih luas. Dengan jenis penelitian ini diharapkan dapat menjelaskan atau ,mendeskripsikan rumusan masalah dalam penelitian ini. Menurut Sujarweni (2015:74), penelitian deskriptif adalah suatu penelitian yang dilakukan dengan tujuan utama untuk memberikan gambaran atau deskripsi tentang suatu kejadian secara objektif. Pada penelitian ini mendeskripsikan mengenai penerapan pajak progresif kendaraan bermotor terhadap kepatuhan wajib pajak pada SAMSAT Kota Makassar.

B. Fokus Penelitian

Penelitian ini memfokuskan masalah terlebih dahulu agar tidak terjadi permasalahan yang nantinya tidak sesuai dengan penelitian. Maka penulis memfokuskan untuk meneliti mengenai penerapan pajak progresif kendaraan bermotor terhadap kepatuhan wajib pajak pada SAMSAT Kota Makassar.

C. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Kota Makassar, tepatnya pada kantor Sistem Administrasi manunggal Satu Atap (SAMSAT), dengan alamat jalan Andi Mappanyukki No. 27. Alasan pemilihan lokasi penelitian di kantor Bersama SAMSAT Kota Makassar, karena kantor Bersama SAMSAT ini melayani administrasi tentang Pajak Kendaraan Bermotor untuk wilayah Kota Makassar

36

dan telah menerapkan pajak progresif. Waktu dan penyusunan penelitian selama 2 (dua) bulan. Mulai bulan Januari sampai dengan bulan Februari 2021.

D. Sumber Data

Sumber data yang digunakan dalam penulisan ini antara lain:

a. Data primer merupakan data yang diperoleh langsung dari hasil dokumentasi dan wawancara oleh peneliti terhadap objek penelitian. b. Data sekunder merupakan data yang diperoleh secara tidak langsung

dengan cara memperoleh dari sumber-sumber kepustakaan, catatan dan dokumen perusahaan. Data ini dapat berupa rekapitulasi penerimaan pajak progresif kendaraan bermotor.

E. Metode Pengumpulan Data

Guna mendeskripsikan masalah yang disajikan dalam penelitian ini, maka diperlukan data serta berbagai informasi. Tekhnik pengumpulan data yang digunakan dalam penulisan ini antara lain adalah sebagai berikut.

1. Studi Kepustakaan (Library Research)

Pengumpulan data dengan membaca literatur-literatur yang berhubungan dengan masalah yang di ambil, baik berupa buku, Undang-Undang perpajakan, peraturan pemerintah, peraturan daerah, tulisan ilmiah World Wide Web (www) dan sebagainya. Tekhnik pengumpulan data melalui studi kepustakaan di maksudkan untuk mengungkapkan buah pikiran yang akan membuat penelitian lebih kritis dan analitis dalam mengerjakan penelitian (Nazir, 1988). Selain itu studi kepustakaan digunakan untuk menentukan arah dan tujuan penelitian, serta mencari konsep yang sesuai dengan permasalahan skripsi ini.

2. Penelitian Lapangan (Field Research)

Untuk memperoleh data, maka peneliti mengadakan penelitian ke kantor SAMSAT Kota Makassar dengan melakukan hal-hal sebagai berikut.

1. Wawancara (Interview)

Wawancara riset merupakan percakapan dua orang, yang dimulai oleh pewawancara dengan tujuan khusus memperoleh keterangan yang sesuai dengan penelitian, dan dipusatkan olehnya pada isi yang dititikberatkan pada tujuan-tujuan deskripsi, prediksi, dan penjelasan sistematik mengenai penelitian tersebut (Chadwik, 1991). Teknik wawancara kepada pihak-pihak seperti Kepala Administrasi Pelayanan Kantor Bersama SAMSAT Kota Makassar.

2. Dokumentasi (Dokumentation)

Merupakan suatu pengumpulan data dengan menggunakan dokumentasi dari SAMSAT Kota Makassar.

F. Instrumen penelitian

Instrumen penelitian adalah alat bantu yang digunakan peneliti dalam mengumpulkan data agar penelitian yang dilakukan menjadi sistematis. Dalam penelitian ini, penulis menggunakan instrumen penelitian berupa pedoman wawancara. Wawancara digunakan untuk menggali data secara lisan dengan mengajukan beberapa pertanyaan kepada informan mengenai penerapan pajak progresif kendaraan bermotor, dalam penelitian ini juga menggunakan media seperti alat perekam dan kamera yang digunakan untuk mengambil dokumentasi pada saat penelitian.

38

G. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah tekhnik deskriptif analisis kualitatif, yaitu prosedur pemecahan masalah yang diteliti dengan cara memaparkan data yang diperoleh dari wawancara, kepustakaan, dan pengamatan, kemudian dianalisis lalu ditarik kesimpulan. Dengan tekhnik ini penulis akan memberi gambaran mengenai permasalahan yang akan dibahas dengan mengemukakan fakta-fakta dan data-data yang diperlukan oleh penulis selama melakukan penelitian di lapangan.

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian 1. Pengertian Kantor Bersama Samsat

Sistem Administrasi Manunggal Satu Atap (SAMSAT) merupakan suatu sistem kerja sama secara terpadu antara POLRI, Dinas Pendapatan Provinsi, dan PT Jasa Raharja (Persero) dalam pelayanan untuk menerbitkan STNK dan Tanda Nomor Kendaraan Bermotor (TNKB) yang dikaitkan dengan pemasukan uang ke kas Negara baik melalui Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ), dan dilaksanakan pada suatu kantor yang dinamakan Kantor Bersama Samsat.

2. Sejarah SAMSAT Kota Makassar

SAMSAT Kota Makassar Merupakan salah satu unit pelayanan teknis daerah yang berada di bawah dinas pendapatan daerah provinsi Sulawesi Selatan yang berdiri sejak tahun 1976, yang merupakan hasil realisasi kantor bersama SAMSAT di Indonesia berdasarkan keputusan bersama Menhamkam/Pangab, menteri keuangan dan menteri dalam negeri tanggal 28 desember 1976 tentang peningkatan pendapatan daerah khususnya mengenai pajak-pajak kendaraan bermotor.

Untuk Pemerintah Provinsi Sulawesi Selatan pelaksanaan SAMSAT dalam penerbitan STNK yang terkait dengan pembayaran PKB dan BBNKB serta SWDKLLJ dimulai pada tanggal 16 oktober 1978 yang dilaksanakan terpusat di Makassar. SAMSAT wilayah I makassar ini sudah memiliki kantor pelayanan ada dua masing-masing terletak di jalan Andi Mappanyukki dan AP Pettarani

40

sehingga pelayanan kepada wajib pajak di daerah ini semakin ditingkatkan, kemudian dilakukan pembentukan kantor bersama SAMSAT di daerah-daeah tingkat II yang kini berjumlah 15 (lima belas) cabang untuk melayani masyarakat pemilik kendaraan bermotor yang tersebar di 23 (dua puluh tiga) daerah tingkat II kabupaten/kotamadya serta terdapat kantor SAMSAT pembantu yang kini berjumlah 8 (delapan) se Sulawesi selatan.

Dalam perjalanan berdirinya SAMSAT Kota Makassar, muncul peraturan baru yaitu peraturan Gubernur Provinsi Sulawesi Selatan. Nomor 141 Tahun 2009 tentang Organisasi dan Tata Kerja Unit Pelaksanaan Teknis Dinas (UPTD) pada Dinas Pendapatan Daerah Provinsi Sulawesi Selatan. Unit Pelaksanaan Teknis Daerah (UPTD) merupakan unit operasional dinas pendapatan dan pengelola Aset Daerah Provinsi Sulawesi Selatan yang berada di setiap kabupaten/kota, dalam pelaksanaan tugas pokoknya selain melayani pemungutan pajak daerah juga melayani pemungutan retribusi daerah dan pendapatan lain-lain yang sah. Kemudian Tahun 2011 muncul peraturan Gubernur Sulawesi Selatan Nomor 82 tahun 2011 tentang pemungutan pajak progresif. Maksud dan tujuan pengenaan pajak progresif di Sulawesi selatan adalah untuk memenuhi rasa keadilan dan mempertimbangkan azas kemampuan wajib pajak atas kepemilikan kedua dan seterusnya, dimana orang yang memiliki kemampuan wajib pajak atas kepemilikan kedua dan setersunya, dimana orang yang memiliki kemampuan ekonomi lebih besar yang dipresentasikan dengan jumlah kendaraan yang dimiliki oleh wajib pajak.

3. Visi dan Misi SAMSAT Kota Makassar

Dalam menjalankan sejumlah pelayanan dan program uggulannya, SAMSAT Makassar memiliki:

a. Visi

“Terwujudnya pelayanan prima dalam pengurusan administrasi dan regident kendaraan bermotor melalui keterpaduan pelayanan Polri, Pemda dan Jasa Raharja pada SAMSAT Kota Makassar”.

b. Misi

1. Memberikan pelayanan kepada masyarakat dengan menjunjung tinggi etika profesi.

2. Melaksanakan profesi administrasi kendaraaan bermotor secara cepat dan tepat.

3. Mewujudkan aparat pelaksana SAMSAT yang bersih, jujur dan cakap, bertanggung jawab dan professional.

4. Meningkatkan kesadaran masyarakat dalam membayar pajak.

5. Penataan arsip kendaraan yang tertib untuk memudahkan identifikasi dan keamanan dokumen.

4. Susunan dan Struktur organisasi SAMSAT Kota Makassar

Struktur organisasi dapat didefinisikan sebagai suatu susunan dan hubungan antara bagian dengan komponen yang terdapat dalam suatu instansi. Dengan adanya struktur organisasi maka pembagian kerja dapat dispesifikasikan. Selain itu, struktur juga dapat menunjukkan fungsi dan kegiatan yang berbeda antara satu dengan bagian dengan bagian lainnya. Susunan organisasi SAMSAT Kota Makassar adalah:

a. Kepala UPTD SAMSAT Kota Makassar b. Kasubag Tata Usaha

c. Kasi Pendataan dan Penetapan d. Adpel Wilayah Makassar

42

e. Adpel Pemd. Wilayah Makassar f. Kasi Penagihan dan Penerimaan

Struktur organisasi menunjukkan pengaturan antar hubungan bagian-bagian dari kompenen dan posisi dalam suatu organisasi. Struktur organisasi menspesifikasikan pembagian kerja dan menunjukkan bagaimana fungsi-fungsi atau kegiatan saling terkait. Disamping itu juga menunjukkan hirarki dan kewenangan dan tata hubungan laporan. Struktur organisasi SAMSAT Kota Makassar adalah sebagai berikut.

STRUKTUR ORGANISASI UPTD SAMSAT KOTA MAKASSAR

Gambar 4. 1 Struktur Organisasi SAMSAT Kota Makassar KEPALA UPTD

SUB BAGIAN TATA USAHA

SEKSI PENDATAAN DAN PENETAPAN

SEKSI PENAGIHAN DAN PENERIMAAN

B. Uraian Tugas dan Data Kepegawaian Dalam Organisasi SAMSAT Kota Makassar

1. Kepala UPTD

Melaksanakan sebagian tugas teknis operasional dinas dalam bidang menjalankan kebijaksanaan yang ditetapkan oleh kepala dinas. Dalam melaksanakan tugas pokoknya, kepala UPTD mempunyai 6 fungsi, yaitu sebagai berikut.

a. Pengordinasian pelaksanaan kegiatan

b. Pengelolaan urusan umum dan administrasi kepegawaian c. Pengelolaan pendapatan

d. Pengordinasian dan penyusunan program serta pengolahan dan penyajian data

e. Pengelolaan dan pembinaan organisasi dan tata laksana

f. Pelaksanaan tugas kedinasan lain sesuai dengan bidang usahanya 2. Kepala Sub Bagian Tata Usaha

Melakukan administrasi ketatusahaan, koordinasi, dan pengendalian, monitoring, evaluasi, dan pengukuran kinerja lingkup UPTD pada dinas pendapatan daerah serta penyusunan laporan. Kepala sub bagian tata usaha mempunyai fungsi sebagai berikut.

a. Menyusun rencana kegiatan tata usaha dan mendistribusikan serta mengevaluasi pelaksanaan tugas kepada bawahan

b. Melaksanakan urusan administrasi kepegawaian, organisasi, dan tata laksana

c. Melaksanakan urusan administrasi umum dan rumah tangga d. Melaksanakan urusan penyusunan laporan UPTD

44

e. Melaksanakan penatausahaan keuangan

f. Melaksanakan urusan dokumentasi perkantoran 3. Kepala Seksi Pendataan dan Penetapan

Melaksanakan sebagian tugas UPTD dalam bidang pendapatan dan penetapan pajak daerah, retribusi daerah dan pendapatan lainnya. Dan dalam pelaksaan tugas pokok tersebut, kepala seksi pendapatan dan penetapan mempunyai beberapa fungsi sebagai berikut.

a. Menyampaikan surat ketetapan kepada wajib pajak dan retribusi

b. Menyelenggarakan inventarisasi data potensi obyek dan subyek pajak daerah, penetapan dan penginventarisasian wajib pajak yang tidak memenuhi kewajiban tepat waktu

c. Membuat laporan hasil pendapatan setiap bulannya 4. Kepala Seksi Penagihan dan Penerimaan

Melaksanakan sebagian tugas UPTD didalam bidang penagihan dan penerimaan. Yang dimaksud dalam tugas pokok seksi penagihan dan penerimaan adalah sebagai berikut.

a. Melaksanakan penagihan dan penerimaan pajak daerah, retribusi daerah dan pendapatan lainnya

b. Menyiapkan surat tagihan dan surat teguran terhadap wajib pajak yang memenuhi kewajiban tepat waktu

c. Membuat laporan pelaksanaan penagihan dan penerimaan setiap bulannya d. Melaksanakan tugas operasional pemeriksaan pelunasan pajak kendaraan

bermotor (PKB) dan bea balik nama kendaraan bermotor (BBNKB) di jalan raya bekerja sama dengan instansi terkait.

5. Kepegawaian SAMSAT Kota Makassar

Untuk mendukung jalannya sebuah organisasi atau instansi maka dibutuhkan yang namanya Sumber Daya Manusia (SDM). Adapun jumlah pegawai yang menjadi sumber daya dalam SAMSAT Kota Makassar dapat kita lihat pada tabel berikut ini.

Tabel 4. 1 Data Kepegawaian SAMSAT Kota Makassar No. Sumber Daya Manusia Jumlah(Orang)

1 Pegawai ASN 37 orang

2 Pegawai K2 4 orang

3 Pegawai Outsourching 15 orang

Jumlah 56 orang

Sumber: SAMSAT Kota Makassar

C. Hasil Penelitian

1. Penerapan Pajak Progresif Terhadap Wajib Pajak Kendaraan Pada SAMSAT Kota Makassar

a. Berlakunya Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor di Kota Makassar

Berdasarkan Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 8 Tahun 2017 tentang Perubahan atas Peraturan Daerah Provinsi SuIawesi SeIatan Nomor 10 Tahun 2010 mengenai pajak daerah, dijeIaskan bahwa kendaraan bermotor iaIah semua kendaraan beroda beserta gandengannya yang digunakan disemua jenis jaIan darat dan digerakkan oIeh peraIatan berupa motor atau peraIatan Iainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan termasuk aIa-aIat