EVALUASI SISTEM PENGENDALIAN INTERN

PERSEDIAAN PRODUK JADI

Studi Kasus pada PT. PERKEBUNAN NUSANTARA (X) - PG. MERITJAN Kediri

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nathasya Nindyasari Pramanaputri

NIM : 092114010

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI SISTEM PENGENDALIAN INTERN

PERSEDIAAN PRODUK JADI

Studi Kasus pada PT. PERKEBUNAN NUSANTARA (X) - PG. MERITJAN Kediri

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nathasya Nindyasari Pramanaputri

NIM : 092114010

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

HALAMAN PERSEMBAHAN

Ketika ku mohon pada Allah Kekuatan, Allah memberikan kesulitan agar kuat.

Ketika ku mohon pada Allah sebuah Kebijaksanaan, Allah memberikan masalah untuk ku pecahkan. Ketika ku mohon pada Allah kesejahteraan, Allah memberikan akal untuk berpikir. Ketika ku mohon pada Allah sebuah cinta, Allah memberikan seseorang untuk kujaga. Ketika ku mohon pada Allah bantuan, Allah memberikanku kesempatan.

Allah tidak pernah memberikan apa yang aku pinta Tetapi….

Aku menerima segala apa yang ku butuhkan Doaku terjawab sudah.

Skripsi ini penulis persembahkan: Untuk Mama sebagai kado ulang tahun, Untuk Papa sebagai tanda bakti yang pertama, Untuk Adek sebagai motivasi agar lebih baik lagi, Untuk Wida R. Sanjaya sebagai langkah awal masa depan.

KATA PENGANTAR

Puji syukur dan terima kasih penulis ucapkan kepada Tuhan Yesus Kristus atas segala berkat dan penyertaanNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Skripsi ini dalam proses penyelesaiannya penulis mendapatkan bantuan, bimbingan, arahan dan dukungan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Rama Dr. Ir. P. Wiryono Priyotamtama,S.J., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt, selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si.,Akt.,QIA. selaku Dosen Pembimbing Skripsi yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. FA. Joko Siswanto, M.M., Akt., QIA dan Ilsa Haruti Suryandari,

S.E.,S.IP.,M.Sc.,Akt, selaku dewan penguji yang telah memberikan masukan yang bermanfaat kepada penulis.

6. Bapak dan Ibu Dosen serta Staf Sekretariat Fakultas Ekonomi yang telah membimbing dan membantu selama proses perkuliahan.

7. Bapak Dr. Ir. H. Dwi Sukmo selaku Administratur PG. Meritjan yang telah memberikan izin untuk melakukan penelitian dan seluruh staf PG. Meritjan yang membantu dalam proses pengumpulan data.

8. Mama, Papa, dan Adik yang senantiasa memberikan motivasi dan doa yang tulus kepada penulis.

9. Wida R. Sanjaya yang selalu sabar mendengar dan menyemangati disaat penulis merasa putus asa

10. Teman-teman ciwis Ursula Kanindya, Putri Sudharsana, Fransisca Eka, Sisilia Arini, Angela Kenya Astari yang senantiasa mendengar dan memberi

masukan untuk setiap kendala yang dihadapi

11. Teman seperjuangan Bunbun dan Neng terimakasih atas semangat, motivasi, pelajaran, kebersamaan dalam suka sedikit duka karena kita tak pernah berduka

12. Teman-teman akuntansi seperjuangan (terutama angkatan 2009) terimakasih atas kebersamaan yang telah kita lalui selama ini

13. Segenap keluarga dan sahabat yang tidak dapat penulis sebutkan satu per satu. Penulis telah melakukan penelitian dalam skripsi semaksimal mungkin, namun tentunya skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari segenap pembaca. Semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 28 Agustus 2013

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI... viii

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 6 ix

A. Pengertian Persediaan ... 6

B. Sistem Akuntansi ... 7

C. Prosedur Pencatatan Produk Jadi ... 7

D. Sistem Penjualan Kredit ... 8

E. Sistem Retur Penjualan ... 14

F. Pengertian Pengendalian Intern ... 18

G. Pengujian Pengendalian ... 20

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Tempat dan Waktu Penelitian ... 24

C. Obyek dan Subyek Penelitian ... 25

D. Data yang dikumpulkan ... 25

E. Teknik Pengumpulan Data ... 26

F. Teknik Analisis Data ... 27

1. Analisis Deskriptif ... 27

2. Pengujian Pengendalian ... 29

BAB IV GAMBARAN UMUM PERUSAHAAN ... 38

A. Sejarah Perusahaan ... 38

B. Bentuk Badan Usaha ... 40

C. Lokasi Perusahaan ... 41 x

D. Organisasi ... 42

E. Produksi ... 58

F. Tujuan Perusahaan ... 64

BAB V ANALISIS DATA DAN PEMBAHASAN ... 66

A. Unsur-unsur Pengendalian Intern Persediaan Produk Jadi ... 66

B. Efektivitas Pengendalian Intern Persediaan Produk Jadi ... 81

BAB VI PENUTUP ... 97 A. Kesimpulan ... 97 B. Keterbatasan Penelitian ... 98 C. Saran ... 98 DAFTAR PUSTAKA ... 99 LAMPIRAN ... 101 xi

DAFTAR TABEL

Halaman

Tabel 3.1 Unsur-unsur Pengendalian Intern COSO ... 28

Tabel 3.2 Besarnya sample minimum Pengujian Pengendalian ... 32

Tabel 3.3 Stop or go sampling ... 33

Tabel 3.4 Attribute Sampling ... 34

Tabel 4.1 Jumlah pegawai PG. Meritjan menurut statusnya ... 56

Tabel 4.2 Jumlah pegawai PG. Meritjan Laporan Penggunaan Tenaga Kerja ... 56

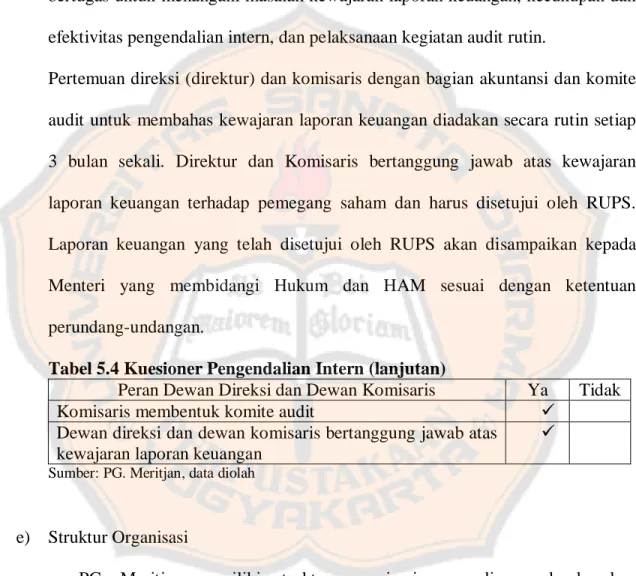

Tabel 5.1 Kuesioner Pengendalian Intern ... 68

Tabel 5.2 Kuesioner Pengendalian Intern ... 69

Tabel 5.3 Kuesioner Pengendalian Intern ... 70

Tabel 5.4 Kuesioner Pengendalian Intern ... 71

Tabel 5.5 Kuesioner Pengendalian Intern ... 73

Tabel 5.6 Kuesioner Pengendalian Intern ... 75

Tabel 5.7 Kuesioner Pengendalian Intern ... 75

Tabel 5.8 Kuesioner Pengendalian Intern ... 77

Tabel 5.9 Kuesioner Pengendalian Intern ... 77

Tabel 5.10 Kuesioner Pengendalian Intern ... 78

Tabel 5.11 Kuesioner Pengendalian Intern ... 80

Tabel 5.12 Kuesioner Pengendalian Intern ... 80 xii

Tabel 5.13 Kuesioner Pengendalian Intern ... 81

Tabel 5.14 Kuesioner Pengendalian Intern ... 83

Tabel 5.15 Hasil Pengujian Pengendalian ... 84

Tabel 5.16 Desired Upper Precision Limit... 84

Tabel 5.17 Sample Minimum Pengujian Pengendalian ... 85

Tabel 5.18 Rumus Pengambilan Sample Pengujian Pengendalian ... 85

Tabel 5.19 Tabulasi Hasil Pengujian Pengendalian terhadap SPBJ ... 86

Tabel 5.20 Tabulasi hasil Pengujian Pengendalian terhadap SP ... 88

Tabel 5.21 Tabulasi Hasil Pengujian Pengendalian terhadap SJ ... 90

Tabel 5.22 Attribute Sampling ... 92

Tabel 5.23 Attribute Sampling ... 93

Tabel 5.24 Stop or go sampling ... 94

Tabel 5.25 Tabulasi Hasil Pengujian terhadap Sample Tambahan SPBJ ... 95

DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi PG. Meritjan………. 42

Gambar 4.2 Struktur Organisasi PG. Meritjan (lanjutan)………. 43

Gambar 4.3 Struktur Organisasi PG. Meritjan (lanjutan)………. 44

Gambar 4.4 Struktur Organisasi PG Meritjan (lanjutan)………... 45

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG JADI

Studi Kasus pada PT. Perkebunan Nusantara (X) – PG.Meritjan Kediri

Nathasya Nindyasari Pramanaputri Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini yaitu untuk mengetahui sistem pengendalian intern persediaan produk jadi yang ada di PT. Perkebunan Nusantara (X), dan untuk menguji apakah sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara (X) sudah dilaksanakan dengan efektif atau belum. Subjek penelitian ini adalah: Fungsi Penjualan, fungsi administrasi, fungsi gudang, fungsi pengiriman dan penerimaan, fungsi keuangan serta karyawan lain yang terkait. Teknik yang digunakan untuk mengumpulkan data yaitu dengan observasi, wawancara dan dokumentasi.

Teknik analisis data yang digunakan dalam penelitian ini adalah: langkah pertama melakukan analisis deskriptif, yaitu dengan cara mendeskripsikan sistem pengendalian intern persediaan produk jadi dan selanjutnya melakukan penilaian terhadap sistem pengendalian intern persediaan produk jadi di perusahaan itu. Langkah kedua melakukan pengujian pengendalian dengan cara menentukan atribut, populasi, besarnya sampel, pemilihan anggota sampel dan pemeriksaan terhadap atribut, selanjutnya dilakukan evaluasi terhadap pemeriksaan tersebut.

Hasil penelitian ini menunjukkan bahwa sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara sudah baik, semua transaksi sudah berjalan dengan baik. Sistem pengendalian intern persediaan produk jadi PT. Perkebunan Nusantara sudah dijalankan dengan efektif, hal ini diketahui melalui pengujian yang dilakukan dengan menggunakan metode stop or go sampling.

Kata kunci: Sistem Pengendalian Intern, Sistem Pengendalian Persediaan Barang Jadi, Stop-or- go Attribute Sampling

ABSTRACT

AN EVALUATION ON THE INTERNAL CONTROL SYSTEM OF FINISHED GOODS INVENTORY

A Case Study at PT. Perkebunan Nusantara (X) - PG. Meritjan Kediri

Nathasya Nindyasari Pramanaputri Sanata Dharma University

Yogyakarta 2013

This research is a case study aims to observe the internal control system of finished goods inventory applied by PT. Perkebunan Nusantara (X) and to find out the effectiveness of its application. Data was collected through observation, interview, and documentation.

Data analysis technique applied in this research follow this procedure. First, descriptive analysis, describing the internal control finished goods inventory and assessing its application in the company. Second, testing the control system by determining the attribute, population, sample quantity, sample selection, and checking attribute and evaluate the checking process.

The results show that the internal control system of finished goods inventory applied by the company is good, all transactions was done properly. Further, using stop-or-go sampling method, the research found that the internal control system of finished goods inventory applied by PT. Perkebunan Nusantara (X) has been applied effectively.

Keywords: Internal Control System, Control System of Finished Goods Inventory, Stop-or-go sampling method

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Sebuah badan usaha didirikan tentu karena pemilik memiliki tujuan. Salah satu dari tujuan tersebut adalah memperoleh laba, agar usaha tersebut dapat bertahan dan memiliki sumber daya yang cukup untuk mencapai ragam tujuan yang lainnya. Sekumpulan kegiatan bisnis yang dilakukan oleh suatu perusahaan dalam usahanya untuk mendapatkan laba disebut dengan proses bisnis (Lilis Setiawati, 2010: 2).

Perusahaan dapat mencapai tujuannya dengan memperoleh dan memanfaatkan sumber-sumber ekonomi sehingga banyak perusahaan berkompetisi untuk memanfaatkan sumber-sumber ekonomi sebaik mungkin agar dapat bersaing dengan perusahaan kompetitornya. Kompetisi yang semakin ketat menuntut perusahaan untuk mengupayakan manajemen yang baik dan adanya kerjasama yang menyeluruh serta bekerja sama sesuai dengan fungsinya.

Kompleksnya aktivitas yang ada dalam perusahaan mengakibatkan perusahaan mengalami kesulitan dalam mengawasi operasi perusahaan secara langsung. Pimpinan perusahaan yang cakap, jujur dan mempunyai kompetensi sebagai pimpinan sangat diperlukan oleh perusahaan. Hal itu sangat berpengaruh terhadap perkembangan perusahaan, baik perusahaan kecil maupun perusahaan besar.

Pimpinan perusahaan tidak hanya dituntut dalam hal kecakapan dalam menjalankan perusahaan saja, tetapi dituntut pula untuk mampu bekerja sama antar bagian dalam perusahaan. Sistem akuntansi yang dirancang dengan baik sangat diperlukan, misalnya cara pengawasan yang berjalan dengan sendirinya melalui sistem dan prosedur tertentu.

Sistem akuntansi dibutuhkan agar setiap kegiatan dalam perusahaan dapat berjalan dengan baik dan lancar. Hal tersebut dapat terjadi karena sistem akuntansi memberikan prosedur atau aturan untuk menjalankan setiap aktivitas atau kegiatan dalam perusahaan. Sistem akuntansi yang baik akan memungkinkan semua kegiatan dalam perusahaan dikontrol secara otomatis oleh sistem akuntansi yang ada sehingga kerja pimpinan serta interaksi antar fungsi yang terkait akan lebih mudah.

Suatu perusahaan yang bergerak dalam bidang apapun tidak pernah bisa lepas dari sistem akuntansi. Sistem akuntansi tersebut berfungsi mencegah terjadinya kesalahan ataupun kecurangan dalam perusahaan. Kesalahan atau kecurangan dalam perusahaan dapat terjadi dalam berbagai kegiatan atau bidang misalnya kesalahan atau kecurangan dalam pencatatan dan penghitungan persediaan. Persediaan, khususnya persediaan produk jadi selain sering terjadi kesalahan pencatatan atau perhitungan juga sangat rentan untuk terjadi pencurian, atau kecurangan-kecurangan lainnya. Masalah tersebut dapat diminimalkan dengan adanya sistem pengendalian persediaan yang baik.

Sistem akuntansi persediaan akan lebih efektif apabila didukung dengan adanya sistem pengendalian intern. COSO mendefinisikan pengendalian internal sebagai proses yang diimplementasikan oleh dewan direksi, manajemen, serta seluruh staf dan karyawan di bawah arahan mereka dengan tujuan untuk memberikan jaminan yang memadai atas tercapainya tujuan pengendalian (Anastasia Diana, 2011: 83).

Sistem pengendalian intern persediaan akan dapat memastikan bahwa sistem persediaan dapat berjalan sesuai prosedur, khususnya persediaan produk jadi yang sangat rentan dari kesalahan, kerusakan dan pencurian. Efektivitas sistem pengendalian intern dapat diketahui dengan adanya evaluasi, dengan evaluasi tersebut akan dapat diketahui apakah sistem pengendalian intern dalam perusahaan tersebut sudah efektif atau belum (Mulyadi, 2001: 143).

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah dan tujuan penelitian yang dikemukakan di atas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara (X) ?

2. Apakah sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara (X) sudah efektif ?

C. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk:

1. Mendeskripsikan sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara (X).

2. Mengetahui apakah sistem pengendalian intern persediaan produk jadi pada PT. Perkebunan Nusantara (X) sudah efektif.

D. MANFAAT PENELITIAN

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat membantu PT. Perkebunan Nusantara (X) menjalankan operasional perusahaan dan juga sebagai masukan dalam melakukan pengendalian intern persediaan produk jadi. 2. Bagi Universitas

Hasil dari penelitian ini diharapkan dapat menambah koleksi referensi pada perpustakaan dan dapat digunakan oleh pihak-pihak lain yang membutuhkan sebagai bacaan dan pengembangan ide selanjutnya.

3. Bagi Penulis

Penelitian ini membantu penulis dalam memperoleh tambahan pengetahuan mengenai sistem pengendalian intern, khususnya pengendalian intern produk jadi.

4. Bagi Penulis Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai acuan untuk penelitian selanjutnya.

E. SISTEMATIKA PENULISAN

Sistematika penulisan yang digunakan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, tujuan penelitian, rumusan masalah, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori, penelitian terdahulu, dan hipotesis.

BAB III METODE PENELITIAN

Bab ini berisi uraian variabel penelitian dan definisi operasionalnya, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang digunakan dalam penelitian ini.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini terdiri dari profil PT. Perkebunan Nusantara (X) – PG. MERITJAN Kediri.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini terdiri dari obyek penelitian, analisis data, dan interpretasi hasil.

BAB VI PENUTUP

6 BAB II

LANDASAN TEORI

A. Pengertian Persediaan

Persediaan adalah suatu istilah umum yang menunjukkan segala sesuatu atau sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan (Handoko, 1999: 33).

Pernyataan Standar Akuntansi Keuangan (PSAK) no.14: 14. 1 menyebutkan bahwa persediaan adalah aktiva :

1. Tersedia untuk dijual dalam kegiatan usaha normal 2. Dalam proses produksi dan atau dalam perjalanan

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Dalam PSAK 14: 14. 2 disebutkan juga bahwa persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali, misalnya, barang dagangan dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga mencakupi barang jadi yang telah diproduksi atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi.

B. Sistem Akuntansi

Sistem adalah sekelompok unsur yang erat hubungannya satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu (Mulyadi, 2001: 2). Dari definisi tersebut dapat dirinci mengenai pengertian sistem sebagai berikut:

1. Sistem terdiri dari unsur

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan 3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem

4. Suatu sistem merupakan bagian sistem yang lain

Sistem akuntansi menurut Mulyadi (2001: 3) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Sistem akuntansi persediaan menurut Mulyadi (2001: 553) bertujuan untuk mencatat mutasi tiap jenis persediaan yang disimpan di gudang.

C. Prosedur Pencatatan Produk Jadi

Prosedur pencatatan produk jadi sebagai berikut (Mulyadi, 2001: 560-561): 1. Deskripsi Prosedur

Prosedur ini mencatat harga pokok produk jadi yang didebitkan ke dalam rekening Persediaan Produk Jadi dan dikreditkan ke dalam rekening Barang Dalam Proses.

2. Dokumen sumber yang digunakan adalah: a) Laporan Produk Selesai

Laporan produk selesai digunakan oleh bagian gudang untuk mencatat tambahan kuantitas produk jadi dalam kartu gudang.

b) Bukti Memorial

Bukti Memorial digunakan untuk mencatat tambahan kuantitas dan harga pokok persediaan produk jadi dalam kartu persediaan dan digunakan sebagai dokumen dalam mencatat selesainya produk jadi dalam jurnal umum.

3. Catatan Akuntansi

Catatan akuntansi yang dipergunakan dalam prosedur pencatatan produk jadi antara lain kartu gudang, kartu persediaan dan jurnal umum.

D. Sistem Penjualan Kredit

Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu

tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Perusahaan manufaktur umumnya melakukan penjualan produknya dengan sistem penjualan kredit (Mulyadi, 2001: 210).

1. Fungsi yang terkait

Fungsi yang terkait dengan sistem penjualan kredit adalah (Mulyadi, 2001: 211-213):

a) Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman.

b) Fungsi Kredit

Fungsi ini dibawah fungsi keuangan. Transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

c) Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke Fungsi Pengiriman.

d) Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari Fungsi Penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang.

e) Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh Fungsi Akuntansi.

f) Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan. Fungsi ini juga bertanggung jawab untuk mencatat harga pokok persediaan yang dijual kedalam kartu persediaan.

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penjualan kredit adalah (Mulyadi, 2001: 214):

a) Surat Order Pengiriman dan Tembusannya b) Faktur dan Tembusannya

c) Rekapitulasi Harga Pokok dan Tembusannya d) Bukti Memorial

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan kredit adalah (Mulyadi, 2001: 218-219):

a) Kartu Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

b) Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

c) Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

d) Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

e) Jurnal umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut (Mulyadi, 2001: 219-220):

a) Prosedur Order Penjualan

Prosedur ini, Fungsi Penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli. Fungsi Penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

b) Prosedur Persetujuan Kredit

Prosedur ini, Fungsi Penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

c) Prosedur Pengiriman

Prosedur ini, Fungsi Pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari Fungsi Penjualan.

d) Prosedur Penagihan

Prosedur ini, Fungsi Penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Metode tertentu faktur penjualan dibuat oleh fungsi penjualan sebagai tembusan pada waktu bagian ini membuat surat order pengiriman.

e) Prosedur Pencatatan Piutang

Prosedur ini, Fungsi Akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

f) Prosedur Distribusi Penjualan

Prosedur ini, Fungsi Akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

g) Prosedur Pencatatan Harga Pokok Penjualan

Prosedur ini, Fungsi Akuntansi mencatat secara periodik total harga pokok produk yang dijual dalam periode akuntansi tertentu.

5. Unsur Pengendalian Intern

Laporan COSO mendefinisikan pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal keandalan pelaporan keuangan, kesesuaian dengan undang – undang dan peraturan yang berlaku, dan efektifitas dan efisiensi operasi ( Jusup, 2001: 252)

Pengendalian internal menurut COSO menyatakan adanya lima komponen kontrol internal, yaitu:

a) Lingkungan Pengendalian

Komponen ini meliputi sikap manajemen di semua tingkatan terhadap operasi secara umum dan konsep kontrol secara khusus. Hal ini mencakup: etika, kompetensi serta integritas dan kepentingan terhadap kesejahteraan organisasi. Struktur organisasi serta kebijakan dan filisofi manajemen juga terkandung di dalamnya.

b) Penentuan Risiko

Komponen ini telah menjadi bagian dari aktivitas audit internal yang terus berkembang. Penentuan risiko mencakup penentuan risiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi risiko. COSO juga menambahkan pertimbangan tujuan di semua bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis.

c) Aktivitas Pengendalian

Komponen ini mencakup aktivitas-aktivitas yang dulunya dikaitkan dengan konsep pengendaliam internal. Aktivitas-aktivitas ini meliputi persetujuan, tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, karyawan yang kompeten dan jujur, pemeriksaan internal dan audit internal. Aktivitas-aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan.

d) Informasi dan Komunikasi

Komponen ini merupakan bagian penting dari proses manajemen. Manajemen tidak dapat berfungsi tanpa informasi. Komunikasi informasi tentang operasi kontrol internal memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas kontrol dan untuk mengelola operasinya. e) Pengawasan

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol.

E. Sistem Retur Penjualan

Transaksi retur penjualan terjadi apabila perusahaan menerima pengembalian barang dari pelanggan. Pengembalian barang oleh pelanggan harus diotorisasi oleh Fungsi Penjualan dan diterima oleh Fungsi Penerimaan ( Mulyadi, 2001: 226).

1. Fungsi yang Terkait

Fungsi yang terkait dalam melaksanakan transaksi retur penjualan adalah (Mulyadi, 2001: 226-231):

a) Fungsi Penjualan

Fungsi ini bertanggung jawab atas penerimaan pemberitahuan mengenai pengembalian barang yang telah dibeli oleh pembeli. Otorisasi penerimaan kembali barang yang telah dijual tersebut dilakukan dengan cara membuat memo kredit yang dikirimkan kepada Fungsi Penerimaan.

b) Fungsi Penerimaan

Fungsi ini bertanggung jawab atas penerimaan barang berdasarkan otorisasi yang terdapat dalam memo kredit yang diterima dari Fungsi Penjualan. c) Fungsi Gudang

Fungsi ini bertanggung jawab atas penyimpanan kembali barang yang diterima dari retur penjualan setelah barang tersebut diperiksa oleh fungsi penerimaan. Barang yang diterima tersebut dicatat oleh fungsi gudang dalam kartu gudang.

d) Fungsi Akuntansi

Fungsi ini bertanggung jawab atas pencatatan transaksi retur penjualan kedalam jurnal umum (atau jurnal retur penjualan) dan pencatatan berkurangnya piutang dan bertambahnya persediaan akibat retur penjualan dalam kartu piutang dan kartu persediaan.

2. Dokumen yang Digunakan

Dokumen penting yang digunakan dalam transaksi retur penjualan adalah (Mulyadi, 2001: 231-232):

a) Memo Kredit

Memo kredit merupakan dokumen sumber sebagai dasar pencatatan transaksi retur penjualan kedalam kartu piutang dan jurnal umum atau jurnal retur penjualan. Dokumen ini dikeluarkan oleh fungsi penjualan yang memberi perintah kepada fungsi penerimaan untuk menerima barang yang dikembalikan oleh pembeli.

b) Laporan Penerimaan Barang

Laporan penerimaan barang merupakan dokumen pendukung yang melampiri memo kredit. Dokumen ini dikeluarkan oleh Fungsi Penerimaan sebagai laporan telah diterima dan diperiksanya barang yang diterima dari pembeli. 3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam transaksi retur penjualan adalah (Mulyadi, 2001: 232-234):

a) Jurnal Umum atau Jurnal Retur Penjualan

Pendapatan penjualan dan piutang dagang yang berkurang akibat dari transaksi retur penjualan dicatat dalam jurnal umum atau jika perusahaan menggunakan jurnal khusus, dicatat dalam jurnal retur penjualan.

Harga pokok penjualan yang berkurang dan bertambahnya harga pokok persediaan produk jadi akibat transaksi retur penjualan dicatat dalam jurnal umum.

b) Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu piutang yang dalam transaksi retur penjualan digunakan untuk mencatat berkurangnya piutang kepada debitur tertentu akibat dari transaksi tersebut.

c) Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu persediaan yang dalam transaksi penjualan digunakan untuk mencatat bertambahnya persediaan produk jadi akibat dari transaksi tersebut.

d) Kartu Gudang

Catatan ini diselenggarakan oleh bagian gudang untuk mencatat bertambahnya persediaan produk jadi akibat dari transaksi retur penjualan.

4. Jaringan Prosedur yang Membentuk Sistem Retur Penjualan

Jaringan prosedur dalam sistem retur penjualan adalah sebagai berikut (Mulyadi, 2001: 234-235):

a) Prosedur Pembuatan Memo Kredit

Memo Kredit dibuat berdasarkan pemberitahuan retur penjualan dari pembeli, dalam prosedur ini fungsi penjualan membuat memo kredit yang memberikan perintah kepada fungsi penerimaan untuk menerima barang dari pembeli tersebut dan kepada fungsi akuntansi untuk mencatat pengurangan piutang kepada pembeli yang bersangkutan.

b) Prosedur Penerimaan Barang

Fungsi Penerimaan menerima barang dari pembeli berdasarkan perintah dalam memo kredit yang diterima dari Fungsi Penjualan. Fungsi penerimaan membuat laporan penerimaan barang berdasarkan transaksi tersebut untuk melampiri memo kredit yang dikirim ke Fungsi Akuntansi.

c) Prosedur Pencatatan Retur Penjualan

Prosedur ini menjelaskan berkurangnya transaksi piutang dagang dan pendapatan penjualan akibat dari transaksi retur penjualan dicatat oleh fungsi akuntansi kedalam jurnal umum atau jurnal retur penjualan dan kedalam buku pembantu piutang. Prosedur ini juga menjelaskan berkurangnya harga pokok penjualan dan bertambahnya harga pokok persediaan dicatat oleh Fungsi Akuntansi kedalam jurnal umum dan dalam buku pembantu persediaan.

F. Pengertian Pengendalian Intern

Laporan Commitee of Sponsoring Organizations (COSO) mendefinisikan pengendalian intern sebagai berikut:

Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil suatu usaha lainnya, yang dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut: 1. Keandalan pelaporan keuangan

2. Kesesuaian dengan undang-undang dan peraturan yang berlaku 3. Efektivitas dan efisiensi operasi

AICPA (American Institute of Certified Public Accountants) menyatakan pengendalian intern adalah:

Sistem pengendalian intern meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan perusahaan yang ditetapkan.

Pengertian pengendalian intern menurut AICPA di atas maka, dapat diiktisarkan bahwa pengendalian intern dibagi dalam dua bagian yaitu:

a) Pengendalian Akuntansi

Pengendalian akuntansi meliputi prosedur organisasi dan semua cara serta prosedur terutama yang menyangkut atau berhubungan langsung dengan harta milik perusahaan dan dipercayainya catatan finansial. Pengendalian

akuntansi meliputi pemberian wewenang otorisasi, pemisahan tugas antar tugas operasional dan tugas pencatatan serta pengawasan fisik atas kekayaan.

b) Pengendalian Administrasi

Pengendalian administrasi meliputi rencana organisasi, dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan proses pembuatan keputusan yang mengarah kepada tindakan manajemen secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi dan menciptakan pengendalian akuntansi.

Menurut Mulyadi (2001: 163) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong di patuhinya kebijakan manajemen. Tujuan sistem pengendalian intern menurut definisi tersebut adalah:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

G. Pengujian pengendalian

Menurut Mulyadi & Kanaka (1998: 239) dalam melakukan Audit, auditor tidak mengumpulkan semua bukti untuk merumuskan pendapatnya, melainkan melakukan pengujian (test) terhadap karakteristik sebagian bukti untuk membuat kesimpulan mengenai karakteristik seluruh bukti. Pengujian terhadap karakteristik sebagian bukti tersebut, auditor dapat menempuh empat cara, yaitu (Mulyadi & Kanaka, 1998: 239):

1. Mengambil sampel 100%

Auditor dapat menggunakan 100% sampel dalam auditnya, yaitu dengan memeriksa misalnya semua faktur yang menyangkut penjualan lebih dari Rp400.000,00 apabila auditor menggunakan cara pemeriksaan ini, auditor memilih anggota sampel berdasarkan unsur penting atau kunci (jumlah rupiah penjualan di atas Rp400.000,00 dianggap penting untuk diperiksa oleh auditor). Hasil penelitian terhadap faktur tersebut bersifat konklusif, namun hanya untuk faktur penjualan yang diperiksa saja. Faktur penjualan yang berisi penjualan Rp400.000,00 atau kurang, auditor tidak dapat mengambil kesimpulan mengenai mutunya.

2. Melaksanakan judgement sampling

Judgement Sampling adalah dengan memilih anggota sampel berdasarkan

pertimbangannya, misalnya auditor memilih bulan Juni sampai dengan September sebagai periode pengujian dengan pertimbangan dalam bulan tersebut transaksi yang bersangkutan dengan penjualan kredit sangat tinggi

frekuensinya. Auditor memeriksa semua faktur penjualan yang dibuat dalam periode pengujian (test period) tersebut untuk mengetahui efektivitas struktur pengendalian intern terhadap transaksi penjualan. Pengambilan sample ini tidak dapat disebut dengan statistical sample karena hasil evaluasi terhadap anggota sample tidak dapat secara matematis diproyeksikan bagi anggota populasi yang tidak diperiksa, karena sampel yang diambil tidak mewakili anggota populasi (karena faktur penjualan yang dibuat diluar test period mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel). 3. Melakukan representative sampling

Audit menggunakan representative sampling, yaitu dengan memilih anggota sampel secara acak dari seluruh anggota populasi. Cara ini membuat setiap anggota populasi mempunyai kesempatan sama untuk dipilih menjadi anggota sampel. Evaluasi hasil pemeriksaan terhadap sampel tidak dilakukan secara matematis, maka representative sampling tidak dapat disebut sebagai

statistical sample.

4. Melakukan statistical sample

Penggunaan statistical sample adalah dengan memilih anggota sampel secara acak dari seluruh anggota populasi, dan menganalisis hasil pemeriksaan terhadap anggota sampel secara matematis. Cara ini mengakibatkan apabila ada dua orang atau lebih auditor menggunakan parameter yang sama dalam pengambilan sampel dengan statistical sample ini maka semua auditor tersebut akan menghasilkan konklusi yang tidak berbeda secara statistik.

Statistical sample akan menjamin objektivitas hasil evaluasi terhadap objek yang

diperiksa.

Statistical sampling dibagi menjadi dua, yaitu:

a. Variable sampling

Variable sampling digunakan terutama untuk menguji nilai rupiah yang

tercantum dalam rekening (dalam pengujian substantif)

b. Attribute sampling atau proportional sampling digunakan terutama untuk menguji efektivitas struktur pengendalian intern (dalam pengujian pengendalian). Tiga model Attribute Sampling, yaitu:

1) Fixed Sample-Size Attribute Sampling

Pengambilan sampel dengan model ini ditujukan untuk memperkirakan prosentase terjadinya mutu tertentu dalam suatu populasi. Model ini digunakan terutama jika auditor memperkirakan akan menjumpai beberapa penyimpangan atau kesalahan terhadap unsur sistem pengendalian intern. 2) Stop-or-Go Sampling

Model ini dapat mencegah auditor dari pengambilan sampel yang terlalu banyak yaitu dengan cara menghentikan pengujian sedini mungkin. Model ini digunakan jika auditor yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil.

3) Discovery Sampling

Metode ini digunakan jika diperkirakan tingkat kesalahan dalam populasi sebesar nol atau mendekati nol. Model ini dipakai oleh auditor untuk

menemukan kecurangan, pelanggaran serius dari unsur struktur pengendalian intern dan ketidak beresan lainnya.

25 BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian dalam penelitian ini adalah studi kasus. Penelitian studi kasus ini merupakan penelitian terhadap objek tertentu dengan mengumpulkan data dari berbagai pihak yang terkait dengan penelitian, kemudian data diolah dan dievaluasi.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilaksanakan pada PTP. Nusantara (X) Pabrik Gula Meritjan Jalan Merbabu Kec. Mojoroto – Kediri.

2. Waktu Penelitian

Penelitian ini akan dilaksanakan pada bulan Februari 2013 sampai dengan Maret 2013.

C. Objek dan Subjek Penelitian

1. Objek Penelitian

Objek yang akan diteliti adalah sistem pengendalian intern persediaan produk jadi dan fungsi-fungsi terkait.

2. Subjek Penelitian

Subjek penelitian adalah Fungsi Penjualan, Fungsi Administrasi, Fungsi Gudang, Fungsi Pengiriman dan Penerimaan, Fungsi Keuangan dan karyawan lain yang terkait dalam sistem akuntansi persediaan produk jadi.

D. Data yang dikumpulkan

Data yang dikumpulkan dalam penelitian ini adalah: 1. Gambaran Umum Perusahaan

2. Struktur Organisasi 3. Deskripsi Jabatan 4. Kartu Gudang 5. Surat Pesanan

6. Surat Penyerahan Barang Jadi ke Gudang 7. Laporan Penukaran Barang

8. Surat Pengiriman Barang

9. Prosedur dan flowchart sistem penyerahan barang jadi ke Gudang 10. Prosedur dan flowchart sistem penjualan

11. Prosedur dan flowchart sistem retur penjualan

E. Teknik Pengumpulan Data

1. Observasi

Observasi adalah teknik pengumpulan data yang dilakukan dengan pengamatan secara langsung pada operasi perusahaan. Pengamatan

dilakukan untuk mengetahui keadaan perusahaan secara langsung dan untuk mengetahui sistem pengendalian intern persediaan produk jadi perusahaan. Penulis akan mengamati bagaimana sistematika yang harus dilakukan pada saat terjadi pemesanan barang, pengamatan dimulai dari saat pelanggan melakukan pemesanan ke bagian pemesanan, kemudian bagian pemesanan memberitahu bagian penjualan sampai dengan barang dikirimkan ke alamat pelanggan.

2. Wawancara

Wawancara merupakan teknik pengumpulan data dalam metode survei yang menggunakan pertanyaan secara lisan kepada subjek penelitian. Pihak yang diwawancarai dalam penelitian ini adalah pihak-pihak yang berkaitan dengan sistem persediaan produk jadi, misalnya Bagian Penjualan, Bagian Gudang, Bagian Pengiriman dan Penerimaan. Penulis akan melakukan wawancara ke Bagian Pengiriman untuk mengetahui pada saat akan mengirimkan barang apakah diperlukan otorisasi dari Bagian Gudang dan Bagian Penjualan.

3. Kuesioner

Kuesioner dilakukan dengan menyusun daftar secara tertulis tentang permasalahan yang diteliti, yakni mengenai pengendalian intern persediaan barang jadi.

4. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan memperoleh dokumen atau arsip perusahaan yang mencakup data berbentuk tulisan atau

gambar. Pendokumentasian dilakukan pada data yang berhubungan semua transaksi yang dilakukan dalam perusahaan, khususnya yang berkaitan dengan sistem persediaan produk jadi. Penulis akan mengumpulkan data berupa Surat Pesanan pelanggan, Surat Pesanan yang telah diotorisasi Bagian Pemesanan sampai dengan Surat Pengiriman yang diotorisasi Bagian Pemesanan, Bagian Penjualan, Bagian Gudang dan Bagian Pengiriman.

F. Teknik Analisis Data

Teknik analisis data ini memberikan gambaran tentang rencana kegiatan penelitian yang akan dijalankan. Kegiatan tersebut ditujukan untuk mencari jawaban atas pertanyaan rumusan masalah. Teknik analisis data dari penelitian ini meliputi:

1. Analisis Deskriptif

a. Mendeskripsikan sistem pengendalian intern persediaan produk jadi yang telah ada dalam perusahaan.

b. Menilai sistem pengendalian intern persediaan produk jadi perusahaan. Penilaian tersebut dilakukan dengan cara membandingkan unsur sistem pengendalian intern di perusahaan dengan teori. Penilaian tersebut dilihat dari teori menurut COSO, mencakup lingkungan pengendalian, penentuan risiko, aktivitas pengendalian, informasi dan komunikasi, pengawasan.

Sumber: Sawyer 2005: 166

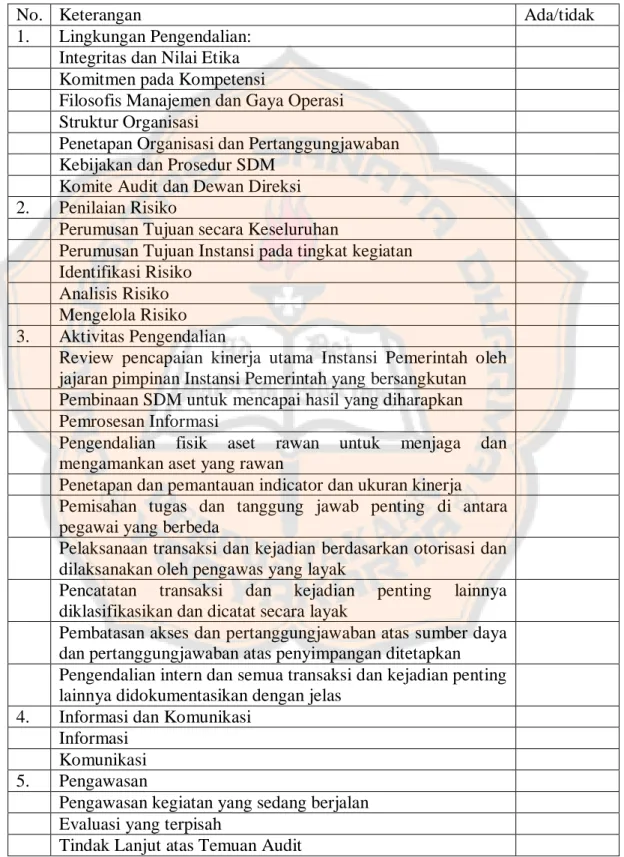

Tabel 3.1 Unsur-unsur Pengendalian Intern COSO

No. Keterangan Ada/tidak

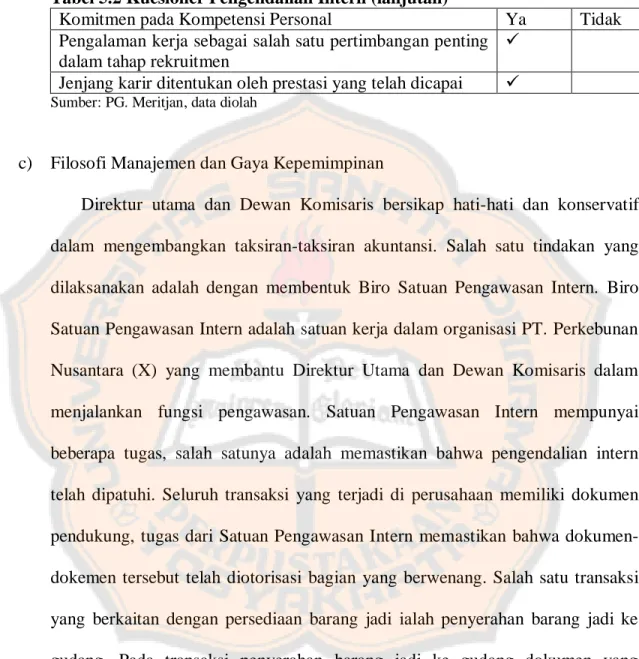

1. Lingkungan Pengendalian: Integritas dan Nilai Etika Komitmen pada Kompetensi

Filosofis Manajemen dan Gaya Operasi Struktur Organisasi

Penetapan Organisasi dan Pertanggungjawaban Kebijakan dan Prosedur SDM

Komite Audit dan Dewan Direksi 2. Penilaian Risiko

Perumusan Tujuan secara Keseluruhan

Perumusan Tujuan Instansi pada tingkat kegiatan Identifikasi Risiko

Analisis Risiko Mengelola Risiko 3. Aktivitas Pengendalian

Review pencapaian kinerja utama Instansi Pemerintah oleh jajaran pimpinan Instansi Pemerintah yang bersangkutan Pembinaan SDM untuk mencapai hasil yang diharapkan Pemrosesan Informasi

Pengendalian fisik aset rawan untuk menjaga dan mengamankan aset yang rawan

Penetapan dan pemantauan indicator dan ukuran kinerja Pemisahan tugas dan tanggung jawab penting di antara pegawai yang berbeda

Pelaksanaan transaksi dan kejadian berdasarkan otorisasi dan dilaksanakan oleh pengawas yang layak

Pencatatan transaksi dan kejadian penting lainnya diklasifikasikan dan dicatat secara layak

Pembatasan akses dan pertanggungjawaban atas sumber daya dan pertanggungjawaban atas penyimpangan ditetapkan Pengendalian intern dan semua transaksi dan kejadian penting lainnya didokumentasikan dengan jelas

4. Informasi dan Komunikasi Informasi

Komunikasi 5. Pengawasan

Pengawasan kegiatan yang sedang berjalan Evaluasi yang terpisah

2. Melakukan pengujian pengendalian. Pengujian pengendalian dalam penelitian ini menggunakan attribute sampling yaitu model stop-or-go decission sampling. Langkah-langkah dalam pengujian kepatuhan ini adalah sebagai berikut:

a. Penentuan attribute

1) Attribute yang digunakan untuk mengevaluasi pemisahan tugas dan tanggung jawab fungsional, yaitu:

a) Otorisasi pada surat penyerahan barang jadi ke gudang oleh Fungsi Produksi dan Fungsi Gudang

b) Otorisasi surat pesanan oleh Fungsi Penjualan dan Fungsi Administrasi.

c) Otorisasi surat pengiriman barang oleh Fungsi Gudang, Fungsi Penjualan dan Fungsi Pengiriman

d) Otorisasi laporan penukaran barang oleh Fungsi Pengiriman dan Penerimaan dan Fungsi Gudang

2) Attribute yang digunakan untuk mengevaluasi sistem wewenang dan prosedur pencatatan, yaitu:

a) Adanya otorisasi laporan penyerahan barang jadi ke gudang oleh Fungsi Produksi dan Fungsi Gudang

b) Adanya otorisasi surat pesanan oleh Fungsi Penjualan dan Fungsi Administrasi.

c) Adanya otorisasi surat pengiriman barang oleh Fungsi Gudang, Fungsi Penjualan dan Fungsi Pengiriman.

d) Adanya otorisasi laporan penukaran barang oleh Fungsi Pengiriman dan Penerimaan dan Fungsi Gudang

e) Kelengkapan dan kesesuaian surat pesanan dengan dokumen pendukung yaitu catatan transaksi penjualan.

f) Kelengkapan dan kesesuaian surat penyerahan barang jadi ke gudang dengan dokumen pendukung yaitu kartu gudang.

g) Kelengkapan dan kesesuaian laporan penukaran barang dengan dokumen pendukung yaitu kartu gudang.

3) Attribute yang digunakan untuk mengevaluasi praktek yang sehat dalam melaksanakan tugas dan fungsi dalam perusahaan, yaitu:

a) Kelengkapan cap tanda bukti terkirim pada surat pengiriman barang oleh bagian pengiriman.

b) Tanda tangan pihak penerima barang pada surat pengiriman barang c) Tanda tangan pembeli pada surat pesana

d) Tanda tangan pembeli atau pihak yang menukarkan barang pada laporan penukaran barang

4) Attribute yang digunakan untuk mengevaluasi mutu karyawan, yaitu: Kebenaran perhitungan dalam laporan penyerahan barang jadi ke gudang, surat pesanan, surat pengiriman barang dan laporan penukaran barang.

b. Penentuan populasi

Populasi dari penelitian ini adalah surat penyerahan barang jadi ke gudang, surat pesanan, surat pengiriman barang, dan laporan penukaran barang selama periode awal Januari sampai Desember 2012.

c. Penentuan Besarnya Sampel

Penelitian ini menggunakan stop-or-go sampling, dalam stop-or-go

sampling jika auditor tidak menemukan adanya penyimpangan atau

menemukan jumlah penyimpangan tertentu yang telah ditetapkan maka ia dapat menghentikan pengambilan sampelnya. Metode stop-or-go sampling memiliki prosedur-prosedur sebagai berikut (Mulyadi & Kanaka, 1998: 250-256):

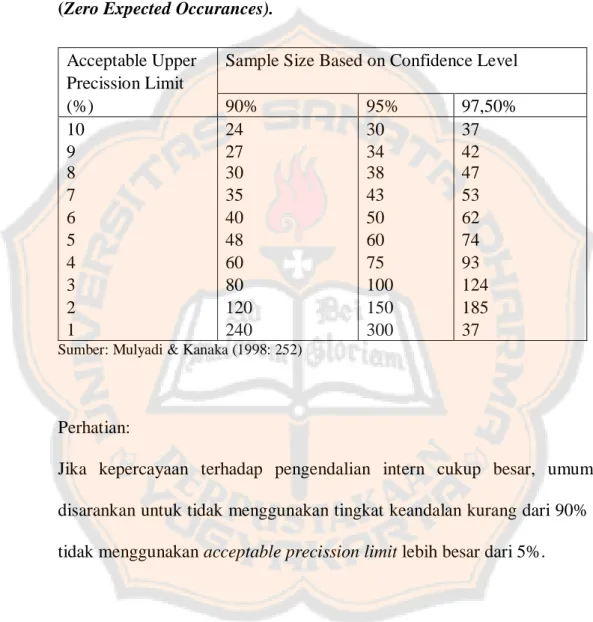

1) Tentukan desired upper precision limit (DUPL) dan tingkat keandalannya. Pada tahap ini auditor menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan yang masih dapat diterima. Tabel yang tersedia dalam

stop-or-go sampling ini menyarankan auditor memilih tingkat keyakinan

90%, 95% atau 97,5%. Tabel besarnya minimum untuk pengujian pengendalian dapat dilihat pada tabel 3.2

Tabel 3.2 Besarnya Sampel Minimum untuk Pengujian Pengendalian (Zero Expected Occurances).

Sumber: Mulyadi & Kanaka (1998: 252)

Perhatian:

Jika kepercayaan terhadap pengendalian intern cukup besar, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 90% dan tidak menggunakan acceptable precission limit lebih besar dari 5%.

2) Gunakan tabel besarnya sampel minimum untuk Pengujian Pengendalian guna menentukan sampel pertama yang harus diambil. Setelah confidence

level dan DUPL ditentukan, langkah yang berikutnya yaitu menentukan

besarnya sampel minimum yang harus diambil auditor dengan bantuan tabel besarnya minimum untuk pengujian pengendalian (tabel 3.2). Menurut Mulyadi & Kanaka (1998: 254) pada tabel 3.2, jika sistem pengendalian

Acceptable Upper Sample Size Based on Confidence Level Precission Limit (%) 90% 95% 97,50% 10 24 30 37 9 27 34 42 8 30 38 47 7 35 43 53 6 40 50 62 5 48 60 74 4 60 75 93 3 80 100 124 2 120 150 185 1 240 300 37

intern klien baik, maka disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95% dan menggunakan DUPL lebih dari 5%. Pada umumnya dalam pengujian kepatuhan auditor tidak pernah memilih besarnya sampel kurang dari 60.

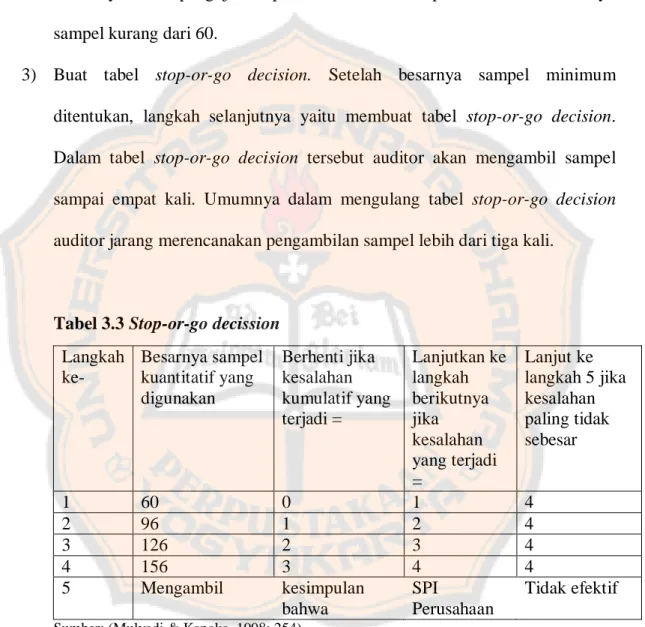

3) Buat tabel stop-or-go decision. Setelah besarnya sampel minimum ditentukan, langkah selanjutnya yaitu membuat tabel stop-or-go decision. Dalam tabel stop-or-go decision tersebut auditor akan mengambil sampel sampai empat kali. Umumnya dalam mengulang tabel stop-or-go decision auditor jarang merencanakan pengambilan sampel lebih dari tiga kali.

Tabel 3.3 Stop-or-go decission

Sumber: (Mulyadi & Kanaka, 1998: 254)

4) Setelah sampel diperiksa maka dapat dievaluasi menggunakan dasar tabel

stop-or-go decision, sehingga tingkat efektivitas sistem pengendalian intern

perusahaaan dapat diketahui. Langkah ke- Besarnya sampel kuantitatif yang digunakan Berhenti jika kesalahan kumulatif yang terjadi = Lanjutkan ke langkah berikutnya jika kesalahan yang terjadi = Lanjut ke langkah 5 jika kesalahan paling tidak sebesar 1 60 0 1 4 2 96 1 2 4 3 126 2 3 4 4 156 3 4 4 5 Mengambil kesimpulan bahwa SPI Perusahaan Tidak efektif

Berikut akan diuraikan cara penyusunan tabel Stop-or-go decision. Langkah– langkahnya adalah (Mulyadi & Kanaka, 1998: 256-260):

a) Langkah pertama auditor menentukan besarnya sampel minimum menggunakan tabel 3.2. Setelah diambil 60 sampel lalu diperiksa sesuai

attribute, apabila tidak ditemukan kesalahan atau sama dengan 0

(Achieved upper precission limit = DUPL) maka pengambilan sampel dihentikan dengan mengambil kesimpulan bahwa Sistem Pengendalian Intern yang diperiksa efektif. Pada tingkat kesalahan = 0, maka AUPL dihitung dengan rumus :

AUPL=

Menurut tabel 3.4, Confidence Level Factor pada R = 95% dan kesalahan sama dengan 0 adalah 3, maka AUPL = 3/60 = 5%. Pada tingkat kesalahan sama dengan 0, DUPL = AUPL, dapat disimpulkan bahwa unsur pengendalian intern adalah baik.

Tabel 3.4 Attribute sampling table for determining stop-or-go sample

size and upper precissionlimit of population occurance rate based on sample result.

Sample Size Based on Confidence Level

90% 95% 97,5% 0 2,4 3,0 3,7 1 3,9 4,8 5,6 2 5,4 6,3 7,38 3 6,7 7,8 8,8 4 8,6 9,2 10,3

5) Jika kesalahan ditentukan sama dengan 1, maka confidence level factor pada R % = 95 adalah sebesar 4,8.

Sesuai tabel di atas dengan R = 95% dan DUPL = 5%, maka Confidence

Level Factor (CLF) tingkat kesalahan sama dengan 1 adalah sebesar 4,8.

AUPL =

= 4,8 / 60 = 8%

Ini berarti Achieved Upper Precission Limit (AUPL) melebihi DUPL yang ditetapkan sebesar 5%, karena AUPL > DUPL (8% > 5%) auditor perlu melanjutkan pemeriksaan dengan mengambil sampel tambahan dengan rumus:

Sample Size =

= 4,8 / 5%

Dari perhitungan diatas maka penulis perlu menambah sampel sejumlah 36 lembar, sesuai dengan tabel stop-or-go decission penulis melanjutkan pemeriksaan ke langkah kedua dan melakukan pengujian kembali terhadap atribut dari 36 sampel tambahan tersebut.

6) Jika dalam pemeriksaan terhadap attribute 96 anggota sampel pada langkah kedua tersebut auditor menemukan dua kesalahan atau penyimpangan, maka auditor akan mengambil 30 sampel tambahan sehingga pada langkah ketiga ini jumlah sampel kumulatif menjadi 126. Jika dari 126 sampel tersebut hanya ada dua kesalahan, maka

AUPL = 6,3 / 126 = 5%, berarti dapat disimpulkan bahwa Sistem Pengendalian Intern adalah efektif dan auditor akan menghentikan pengambilan sampelnya karena AUPL = DUPL. Tetapi jika dari 126 sampel tersebut auditor menemukan tiga kesalahan, maka AUPL menjadi sebesar 6,19% (7,8 / 126). Keadaan seperti ini auditor memerlukan tambahan sampel menjadi 156 (7,8 / 5%) dan pindah ke langkah keempat.

7) Jika dari 156 sampel ini hanya dijumpai tiga kesalahan, maka

AUPL = 7,8 / 156 = 5%. Dengan demikian dapat disimpulkan bahwa sistem pengendalian intern adalah efektif dan auditor akan menghentikan pengambilan sampelnya, karena AUPL = DUPL.

Namun jika dari 156 sampel tersebut auditor menemukan empat kesalahan, maka AUPL menjadi sebesar 5,9% (9,2 / 156). Dalam keadaan ini auditor beralih kelangkah kelima, yaitu mengambil kesimpulan bahwa unsur sistem pengendalian intern yang diperiksa tidak dapat dipercaya.

d. Pemilihan anggota sampel

Populasi yang diambil secara random sebanyak 60 sampel. e. Pemeriksaan terhadap atribut

Apabila dari 60 sampel yang diambil tidak terdapat kesalahan atau kesalahan sama dengan 0, maka Sistem Pengendalian Intern yang diterapkan perusahaan sudah efektif.

f. Evaluasi Hasil Pemeriksaan

Hasil penelitian tersebut apabila kesalahan lebih kecil dari satu atau sama dengan tingkat kesalahan maksimum, populasi dapat diterima, dengan demikian Sistem Pengendalian Intern dapat dikatakan efektif dan memadai. Hasil kesalahan yang ditetapkan melebihi dari tingkat kesalahan maksimum yang diterapkan, maka harus dilanjutkan kelangkah selanjutnya. Langkah-langkah selanjutnya yang akan ditempuh adalah:

1) Tentukan desired upper precission limit (DUPL) dan tingkat keandalan 2) Gunakan tabel besarnya sampling minimum untuk Pengujian

Kepatuhan guna menentukan sampel pertama yang harus diambil 3) Buat tabel stop-or-go decision

4) Mengevaluasi pengujian kepatuhan untuk menilai efektivitas Sistem Pengendalian Intern sistem akuntansi persediaan produk jadi.

39 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Pabrik Gula Meritjan didirikan tahun 1993 oleh Nederland Indische Landbouw Maatshaapl (NILM ), dan berproduksi hingga tahun 1935. Pada tahun tersebut PG Meritjan ditutup karena meletusnya Perang Dunia II kemudian dari tahun 1942 sampai dengan tahun 1945 PG Meritjan diduduki oleh Jepang dan digunakan sebagai pabrik senjata. Pada 1945 sampai dengan tahun 1946 perusahaan dibagi menjadi dua bagian yaitu bagian pertama sebagai pabrik senjata dan yang kedua merupakan perkebunan tebu. Perkebunan tebu tersebut diselenggarakan oleh Badan Penyelenggara Gula Negara (BPPGN) dan tebunya digiling di PG Pesantren.

Pada tahun 1948 PG Meritjan diambil alih oleh Belanda sampai dengan tahun 1957. Tanggal 9 Desember 1957 sesuai SK Penguasa Militer / Menteri Pertanian No.1042/ PRT/ 1957, semua perusahaan diambil alih oleh pemerintah RI dibawah suatu badan yaitu Perusahaan Perkebunan Negara (PPN) baru, yang berkedudukan di setiap Daerah Swantara Tingkat I. Pada tahun 1959 diadakan pembagian pra unit dan PG Meritjan termasuk dalam Pra Unit Gula A. Berdasarkan Prosedur Percobaan No. 166 / 1961 tanggal 26 April 1961, bentuk pra unit digabung dan dihapuskan menjadi bentuk kesatuan dan PG Meritjan termasuk dalam kesatuan Jawa Timur II. Prosedur Percobaan No. 1 tahun 1963

menyatakan bahwa PG Meritjan dikuasai oleh Badan Perusahaan Umum-Perusahaan Negara (BPU-PPN) yang berkedudukan di Surabaya hal ini berlangsung hingga tahun 1963, dan menurut Prosedur Percobaan No. 13 / 1968 bentuk Badan Perusahaan Umum (BPU) dihapuskan kemudian PG Meritjan tidak lagi dibawah BPU-PPN.

Pertengahan tahun 1968, menurut Prosedur Perusahaan (PNP) dimana PG Meritjan termasuk dalam PNP XXI yang berkedudukan di Surabaya dan Badan Hukum beralih pada Direksi PNP XXI digabung dengan PNP XXII dalam bentuk perseroan yaitu PT Perkebunan XXI-XXII (Persero) yang berkedudukan di Surabaya. Akta yang dibuat di depan Notaris Imas Fatimah, SH Jakarta No. 109-13 / 8-1984 mengalami perubahan sesuai Surat Keputusan No. 41-8 / 3-1985 disebut Perkebunan XXI-XXII (Persero) dengan Badan Hukumnya berada pada kantor Direksi PT Perkebunan XXI-XXII (Persero) di Jalan Jembatan Merah 3-9 Surabaya.

Tahun 1996 sesuai dengan Peraturan Pemerintah No.15 / 1996-14-1996, PT Perkebunan XXI-XXII (Persero) dibubarkan dan dilebur menjadi Perkebunan Nusantara (PTPN) X (Persero) dengan kantor pusat yang beralamat di Jalan Jembatan Merah 3-9 Surabaya dan PG Meritjan merupakan suatu Strategi Bisnis Unit (SBU) gula.

PTPN X (Persero) sampai sekarang membawahi 12 Pabrik Gula, 3 rumah sakit, 2 kebun tembakau dan 1 pabrik karung plastik, diantaranya adalah:

1. PG. Krian, Sidoarjo (non aktif) 2. PG. Krembong, Sidoarjo 3. PG. Toelangan, Sidoarjo 4. PG. Watoetoelis, Sidoarjo 5. PG. Gempolkerep, Mojokerto 6. PG. Tjoekir, Jombang 7. PG. Lestari, Kertosono

8. PG. Djembang Baru, Jombang 9. PG. Meritjan, Kediri

10. PG. Pesantren Baru, Kediri 11. PG. Ngadirejo, Kediri

12. PG. Modjopanggung, Tulungagung 13. PG. Gatoel, Mojokerto

14. RS. Toeloeng Redjo, Kediri 15. RS. Jember Klinik, Jember 16. Kebun Tembakau Jember 17. Kebun Tembakau Klaten

18. Pabrik Karung Pecangann, Jepara

B. Bentuk Badan Usaha

Pabrik Gula Meritjan Kediri merupakan perusahaan yang bertumpu pada sektor BUMN yang berkedudukan di bawah PTPN X (Persero), berada di bawah

naungan Menteri Pertanian sedangkan dalam hal pendanaan berada di bawah Menteri Keuangan.

Seluruh pendapatan yang diperoleh Pabrik Gula Meritjan Kediri diserahkan kepada PTPN X (Persero) yang berada di Surabaya kemudian PTPN X (Persero) apabila akan dikeluarkan biaya operasional maka dilakukan melalui Permintaan Modal Kerja (PMK) yang dibuat berdasarkan Rencana Kerja Anggaran Perusahaan (RKAP) tiap bulan dengan disetujui oleh dewan direksi terlebih dahulu dengan demikian Badan Usaha dari Pabrik Gula Meritjan Kediri adalah PT (Persero) sedangkan badan hukumnya berada di bawah Direksi PTPN X (Persero) yang berkedudukan di Jalan Jembatan Merah No. 3-9 Surabaya.

C. Lokasi Perusahaan

Pabrik Gula Meritjan Kediri berlokasi diantara Kertosono-Kediri yaitu 5 km sebelah utara kota Kediri dan tepatnya terletak di Desa Merican Kec.Mojoroto Kota Kediri.

PG. Meritjan dibatasi oleh:

Sebelah Utara : Desa Meritjan Sebelah Timur : Desa Jabon Sebelah Selatan : Sungai Brantas Sebelah Barat : Desa Merican

Daerah penanaman tebu di wilayah Kabupaten/Kota Kediri dan Kabupaten Nganjuk. Penyediaan air bersih untuk memenuhi keperluan air untuk katel dan proses diambil dari air sumur bor sedangkan pendinginan diambil dari air sungai.

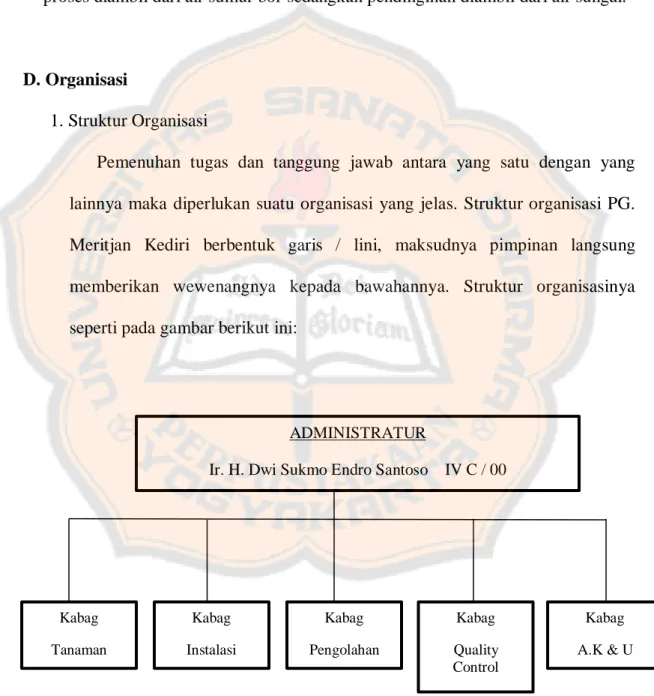

D. Organisasi

1. Struktur Organisasi

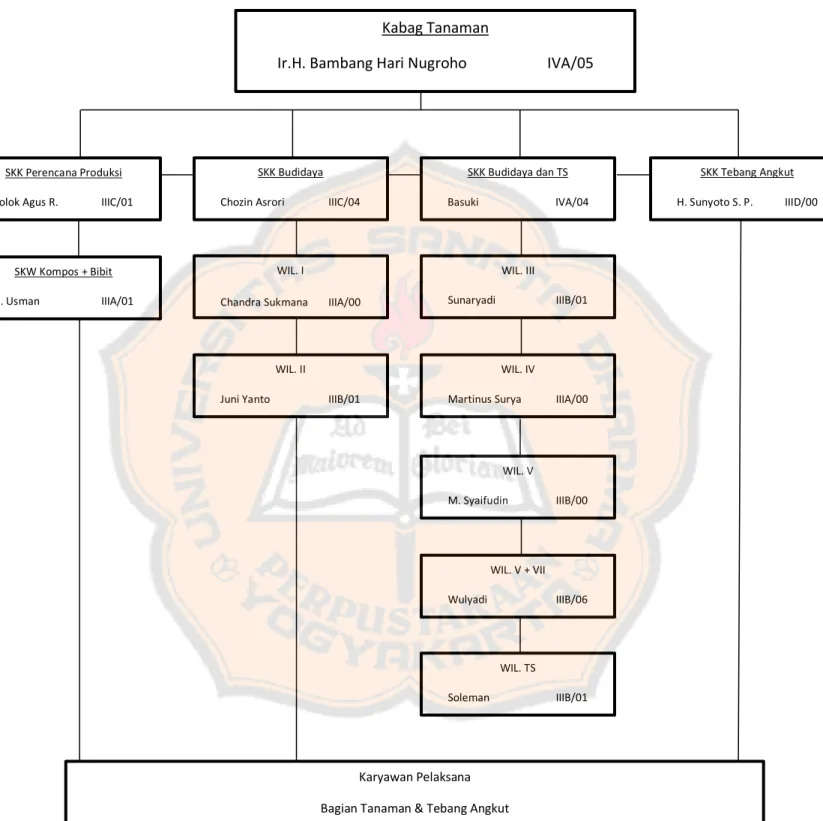

Pemenuhan tugas dan tanggung jawab antara yang satu dengan yang lainnya maka diperlukan suatu organisasi yang jelas. Struktur organisasi PG. Meritjan Kediri berbentuk garis / lini, maksudnya pimpinan langsung memberikan wewenangnya kepada bawahannya. Struktur organisasinya seperti pada gambar berikut ini:

Gambar 4.1 Struktur Organisasi PG. Meritjan Th. 2012 Sumber: PG. Meritjan

ADMINISTRATUR

Ir. H. Dwi Sukmo Endro Santoso IV C / 00

Kabag Tanaman Kabag Instalasi Kabag Pengolahan Kabag Quality Control Kabag A.K & U

Gambar 4.2 Struktur Organisasi PG. Meritjan Th. 2012 (lanjutan) Sumber: PG. Meritjan

Kabag Tanaman

Ir.H. Bambang Hari Nugroho IVA/05

SKK Perencana Produksi Tolok Agus R. IIIC/01

SKK Budidaya Chozin Asrori IIIC/04

SKK Budidaya dan TS

Basuki IVA/04

SKK Tebang Angkut H. Sunyoto S. P. IIID/00

SKW Kompos + Bibit Ir. Usman IIIA/01

WIL. I

Chandra Sukmana IIIA/00

WIL. II

Juni Yanto IIIB/01

WIL. III

Sunaryadi IIIB/01

WIL. IV

Martinus Surya IIIA/00

WIL. V M. Syaifudin IIIB/00 WIL. V + VII Wulyadi IIIB/06 WIL. TS Soleman IIIB/01 Karyawan Pelaksana Bagian Tanaman & Tebang Angkut

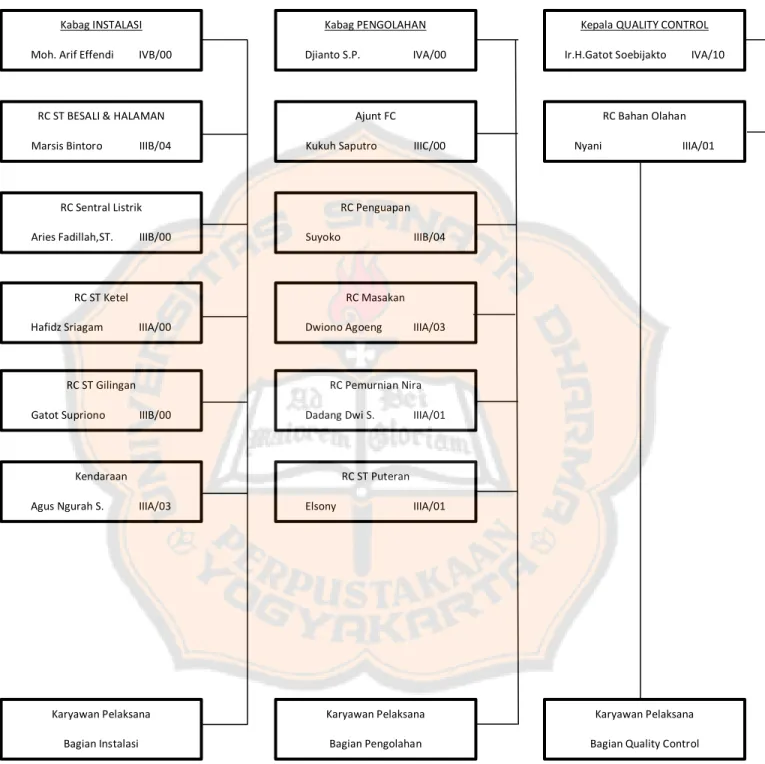

Gambar 4.3 Struktur Organisasi PG. Meritjan Th. 2012 (lanjutan) Sumber: PG. Meritjan

Kabag INSTALASI Moh. Arif Effendi IVB/00

Kabag PENGOLAHAN Djianto S.P. IVA/00

Kepala QUALITY CONTROL Ir.H.Gatot Soebijakto IVA/10

RC ST BESALI & HALAMAN Marsis Bintoro IIIB/04

RC Sentral Listrik Aries Fadillah,ST. IIIB/00

RC ST Ketel Hafidz Sriagam IIIA/00

RC ST Gilingan Gatot Supriono IIIB/00

Kendaraan Agus Ngurah S. IIIA/03

Ajunt FC Kukuh Saputro IIIC/00

RC Penguapan

Suyoko IIIB/04

RC Masakan Dwiono Agoeng IIIA/03

RC Pemurnian Nira Dadang Dwi S. IIIA/01

RC ST Puteran Elsony IIIA/01 RC Bahan Olahan Nyani IIIA/01 Karyawan Pelaksana Bagian Instalasi Karyawan Pelaksana Bagian Pengolahan Karyawan Pelaksana Bagian Quality Control

Gambar 4.4 Struktur Organisasi PG. Meritjan Th. 2012 (lanjutan)

Sumber: PG. Meritjan

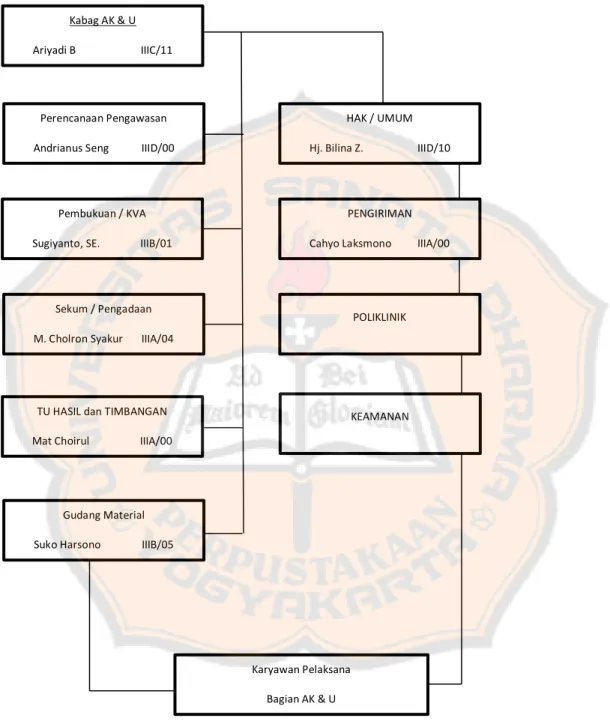

Kabag AK & U Ariyadi B IIIC/11

Perencanaan Pengawasan Andrianus Seng IIID/00

Pembukuan / KVA Sugiyanto, SE. IIIB/01

Sekum / Pengadaan M. Cholron Syakur IIIA/04

TU HASIL dan TIMBANGAN Mat Choirul IIIA/00

Gudang Material Suko Harsono IIIB/05

HAK / UMUM Hj. Bilina Z. IIID/10

PENGIRIMAN Cahyo Laksmono IIIA/00

POLIKLINIK

Karyawan Pelaksana Bagian AK & U

2. Uraian Jabatan dan Tugas Pokoknya a. Administratur

Tugas pokok adalah memimpin dan mengawasi pabrik yang ditangani oleh masing-masing kepala bagian secara langsung.

Administratur adalah pimpinan tertinggi dalam suatu pabrik dan bertanggung jawab penuh terhadap pabrik baik keluar maupun kedalam menyangkut semua kegiatan masalah di pabrik beserta isinya.

Tugas sebagai pimpinan antara lain:

1) Membuat dan melaksanakan rencana secara terperinci sesuai dengan rencana kerja, baik rencana jangka pendek maupun rencana jangka panjang yang pelaksanaannya dengan kepala bagian

2) Memelihara dan mempertahankan mutu dari tiap-tiap pelaksanaan tugas, efektivitas pabrik dan penggunaan tiap daya secara produktif

3) Memeriksa secara teratur pelaksanaan pekerjaan dan bagian tiap pekerjaan, memberikan bimbingan serta petunjuk dalam mencapai standar yang telah ditentukan

4) Mengurus dan berusaha agar semua kekayaan dan semua fasilitas perusahaan dijaga sebagaimana mestinya.

b. Kepala Bagian (Kabag) Tanaman

Tugasnya adalah menetapkan dan memberikan atau menyusun luas tanaman serta mendaftar areal tebu yang akan digiling, membuat rencana kegiatan

operasi tanaman, merumuskan strategi peningkatan mutu dan bertanggung jawab secara langsung kepada Administratur dalam bidang tanaman.

Kabag Tanaman dalam menjalankan tugasnya dibantu oleh:

1) Sinder Kebun Kepala (SKK) Tanaman bertugas membeli bibit dan pupuk

2) Sinder Kebun Wilayah (SKW) Tanaman bertugas membantu SKK Tanaman baik dalam membeli bibit dan pupuk juga menjaganya

3) Sinder Kebun Kepala (SKK) Laporan bertugas membuat SKK Laporan 4) Sinder Kebun Wilayah (SKW) Laporan bertugas membuat SKK

Laporan

5) SKK Riset dan Pengembangan (Risbang) bertugas mengawasi penelitian 6) Risbang dan Mekanisme bertugas melaksanakan percobaan sampai

mendapat bibit yang cocok

7) SKK Tebang dan Angkut bertugas menjaga jalannya penebangan dan pengangkutan tebu dari lahan ke gudang

8) Para Sinder Tebang adalah buruh yang melakukan penebangan tebu 9) Karyawan Pelaksana Bagian Tanaman bertugas melaksanakan tugas di

c. Kepala Bagian (Kabag) Instalasi

Tugasnya adalah melaksanakan pemeliharaan pada saat masa giling maupun diluar masa giling dan menyusun rencana instalasi serta mengadakan kerjasama dengan bidang pengolahan khususnya penanganan mesin untuk memproses nira menjadi gula.

Kabag Instalasi dalam melaksanakan tugasnya dibantu oleh:

1) Responsibility Center (RC) Stasiun Ketel bertugas memeriksa keadaan ketel agar proses berjalan lancar

2) RC Stasiun Giling bertugas memeriksa keadaan gilingan pada waktu proses produksi

3) RC Pabrik Tengah bertugas memeriksa keadaan mesin ditengah agar proses tetap berlangsung

4) RC Pabrik Belakang bertugas memeriksa keadaan hasil gula 5) RC Bangunan bertugas memeriksa keadaan bangunan

6) RC Central Listrik bertugas memeriksa listrik yang akan digunakan dan setelah dipakai

7) Remise bertugas memeriksa kadar gula hasil proses produksi agar memenuhi standar

8) Bengkel dan kendaraan bertugas memeriksa kendaraan inventaris perusahaan

9) Riset dan Pengembangan (Risbang) Instalasi bertugas mendata hasil yang didapat dari proses produksi

10) Karyawan pelaksana Bagian Instalasi bertugas melaksanakan tugas-tugas di bagian Instalasi

d. Kabag Pengolahan / Pabrikasi

Tugasnya adalah membuat suatu rencana anggaran pabrikasi dan produksi yang disesuaikan dengan jumlah luas tanaman dan mengolah tebu hingga menjadi gula sesuai standar mutu serta kerjasama dengan bagian teknik dalam proses pengolahan tebu menjadi gula.

Kabag Pengolahan dalam melaksanakan tugasnya dibantu oleh:

1) Adiunt. Kabag Pengolahan bertugas menggantikan kabag pegolahan bila berhalangan

2) Para Chemiker bertugas mencampur bahan-bahan kimia agar gula sesuai dengan remise

3) Operasional Pabrikasi bertugas mengawasi keadaan jalannya proses produksi 4) Pengurus Gudang Gula bertugas mendata gula yang masuk dan keluar

gudang

5) Riset dan Pengembangan bertugas melaksanakan pengembangan bagi karyawan gudang

6) Karyawan Pelaksana Bagian Pengolahan bertugas melaksanakan pengolahan tebu