I. PENDAHULUAN. Peraturan Pemerintah (PP) Nomor 59 tahun 1998 tentang Tarif Atas Jenis PNBP pada. Satria Astana, Soenarno & OK Karyono 1

Teks penuh

Gambar

Dokumen terkait

Pada saat kandungan p53 lebih tinggi dari normal berperan sebagai supresor tumor, berikatan dengan banyak sisi regulasi dalam sel genom untuk mengaktifasi produksi protein lain

Pada saat Peraturan Pemerintah ini mulai berlaku, Peraturan Pemerintah Nomor 59 Tahun 1998 tentang Tarif Atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku

Pada saat Peraturan Pemerintah ini mulai berlaku, Peraturan Pemerintah Nomor 59 Tahun 1998 tentang Tarif Atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada

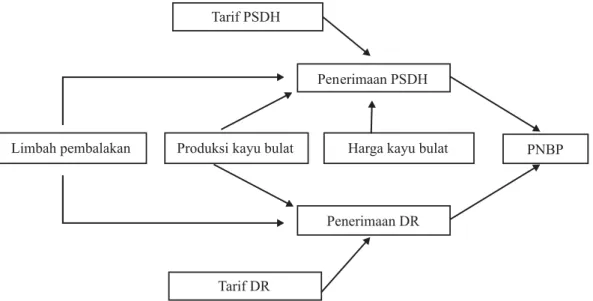

Dana perimbangan (provisi sumber daya hutan dan dana reboisasi – PSDH-DR) hanya untuk daerah penghasil kayu bulat dan pemerintah pusat, sedangkan daerah pemasaran kayu

Adapun yang menjadi unit analisis penelitian ini sebagai actor adalah individu setiap pegawai dalam RAPJ dan para konsumen pengunjung RAPJ, sedangkan place atau tempat

Dalam pelaksanaan layanan bimbingan klasikal mengenai pencegahan perilaku bullying dibutuhkan sebuah media yang dapat membantu siswa dalam mengetahui informasi

Dan berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 59 Tahun 2018 tentang Jenis dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak (PNBP) Yang Berlaku Pada Kementerian

Seperti kesepakatan pada saat Rapat Anggota I, yaitu Rp5.000.000,00 tiap perguruan tinggi sehingga biaya perjalanan untuk menghadiri rapat pengurus, simposium, maupun acara