ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

62

Pengaruh Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak,

Dan Penagihan Pajak Terhadap Penerimaan Pajak Penghasilan

(

Studi Kantor Pelayanan Pajak Pratama Di Wilayah Kabupaten Sumbawa)

Syafruddin1, Marisa Sutanti2, Wahyuni3

Fakultas Ekonomi & Manajemen Universitas Samawa Program Studi Ekonomi Pembangunan

Email: syafruddin@universitassamawa.ac.id

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kewajiban kepemilikan NPWP, pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak penghasilan pada Kantor Pelayanan Pajak (KPP) Pratama Sumbawa Besar. Penelitian ini menggunakan data primer dengan melakukan penelitian langsung di lapangan sebanyak 100 responden. Sampel yang digunakan dalam pemilihan data menggunakan teknik aksidental sampling. Metode analisis data dalam pengujian hipotesis pada penelitian ini adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa kewajiban kepemilikan NPWP, pemeriksaan pajak dan penagihan pajak secara bersama-sama berpengaruh signifikan terhadap penerimaan pajak penghasilan pada tingkat signifikansi 5% (0,000 < 005). Secara parsial variabel kewajiban kepemilikan NPWP memiliki pengaruh yang signifikan terhadap penerimaan pajak penghasilan yaitu t-hitung > t-tabel ( 3,903 > 3,182) dengan signifikansi (0,000 < 0,05). secara parsial variabel pemeriksaan pajak tidak berpengaruh signifikan terhadap penerimaan pajak penghasilan yaitu t- hitung > t-tabel (1,154 < 3,182) dengan signifikansi (0,251 > 0,05). Secara parsial variabel penagihan pajak tidak berpengaruh signifikan terhadap penerimaan pajak penghasilan yaitu t-hitung > t-tabel (1,255 < 3,182) denga signifikansi (0,213 > 0,05).

Kata Kunci : Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak,

Penagihan Pajak dan Penerimaan Pajak Penghasilan

PENDAHULUAN

Sektor pajak memegang peranan yang sangat penting dalam perkembangan kesejahteraan bangsa, karena pajak merupakan salah satu sumber pemasukan kas negara yang pada akhirnya dipergunakan untuk pembangunan dengan tujuan akhir kesejahteraan dan kemakmuran rakyat. Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian. Hal ini dapat dilihat dari perkembangan pendapatan negara yang bersumber dari pajak penghasilan. (Arianto Toli 2013).

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

63

Peningkatan penerimaan pajak dengan meningkatkan kepatuhan wajib pajak karena kepatuhan pajak merupakan faktor utama keberhasilan tercapainya penerimaan pajak. Tanggung jawab atas tercapainya penerimaan pajak sebagai sumber kas negara tidak bergantung pada aparat perpajakan (fiskus) saja, tetapi juga sangat bergantung pada kepatuhan wajib pajak. (Purba, 2012:2). Peningkatan kesadaran masyarakat dibidang perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat serta pemahaman akan hak dan kewajiban dalam melasksanakan peraturan perundang- undang perpajakan.

Dalam rangka menjamin kelangsungan pembangunan nasional, sektor pajak menjadi salah satu tumpuan bagi penerimaan negara. Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983 dengan diberlakukan self assessment system. Perubahan sistem perpajakan dari official assessment menjadi self assessment, di mana wajib pajak diberi kepercayaan untuk mendaftar, menghitung, memperhitungkan, membayar, dan melaporkan kewajiban perpajakan menjadikan kepatuhan sukarela wajb pajak sebagai kunci keberhasilan pemungutan pajak (Santoso,2008).

Dianutnya self assessment system menuntut adanya peran aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya seperti menghitung, memperitungkan, membayar, dan melaporkan sendiri jumlah pajak terutangnya kepada direktorat Jendral Pajak. Penerapan self assessment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk (Darmayanti,2004). Sistem ini diharapkan dapat meningkatkan kepatuhan wajib pajak dan administrasi perpajakan dapat dilaksanakan dengan rapi, terkendali, sederhana, dan mudah dipahami oleh anggota masyarakat wajib pajak. Sehingga wajib pajak tidak merasa nakal untuk membayar pajak dengan adanya pemeriksaan pajak dengan surat pemberitahuan sertan penagihan secara aktif dan teratur. Tingkat kepatuhan pajak secara langsung mempengaruhi ketersediaan pendapatan untuk belanja negara (Listyaningtyas, 2012).

Kewajiban aparat pajak adalah melakukan pembinaan, pelayanaan, dan pengawasan dengan melalui serangkaian kegiatan pemeriksaan pajak dan penagihan. Sehingga penulis memfokuskan penelitian ini dengan mengambil judul: (Fouktone, 2007:3). Titik berat penelitian ini meliputi Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak terhadap Penerimaan Pajak Penghasilan.

TINJAUAN PUSTAKA Penelitian Sebelumnya

Beberapa penelitia terdahulu yang menjadi bahan rujukan dalam penelitian ini adalah sebagai berikut :

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

64

1. Bamabang Sujatmiko (2011) “Studi tentang Kewajiban Kepemilikan Nomor Pokok Wajib Pajak dalam Pengalihan Hak Atas Tanah dan Bangunan ( Tinjauan terhadap Peraturan Direktur)

2. Marisa Herryanto, Agus Arianto Toli (2013) “Studi tentang Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi dan Pemeriksaan Pajak terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Surabaya”

Pengertian Pajak Penghasilan

Menurut standar akutansi keuangan no.46 (2009) pajak penghasilan adalah pajak dihitung berdasarkan peraturan perpjakan dan dikenakan atas penghasilan kena pajak perusahaan. Pengertian pajak penghasilan (PPH) berdasarkan UUD No 17 tahun 2000 adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterimah atau diperolehnya dalam dalam satu tahun pajak atau suatu pungutan resmi yang ditunjukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

Berdasarkan definisi pajak penghasilan yang telah dijabarkan sebelumnya, secara implisit terlihat ada dua fungsi pajak berdasarkan Mardiasmo (2009:1), yaitu:

1. Fungsi Penerimaan (Budgetary) Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (Regulatory) Pajak penghasilan sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contoh: pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras, pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif dan tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di pasaran dunia.

Nomor Pokok Wajib Pajak

Nomor pokok wajib pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya (Mardiasmo, 2009:23).

Menurut Resmi (2009:26), nomor pokok wajib pajak merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak. Pengetian nomor pokok wajib pajak (NPWP) menurut Waluyo, (2009:24) adalah: Nomor yang diberikan Direktur Jenderal Pajak kepada wajib pajak sebagai sarana administrasi perpajakan yang

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

65

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Semua wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai ketentuan peraturan perundang-undangan perpajakan berdasarkan sistem self assessment, wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai wajib pajak dan sekaligus untuk mendapatkan nomor pokok wajib pajak (NPWP). Persyaratan objektif adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau yang diwajibkan untuk pemotongan/pemungutan sesuai dengan undang-undang pajak penghasilan tahun 1984 dan perubahannya.

Pemeriksaan Pajak

Pengertian pemeriksaan menurut Undang-undang Nomor 28 Tahun 2007 dikutip dari Pardiat (2008:11) adalah sebagai berikut:

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Menurut Priantara (2000:24), pemeriksaan merupakan interaksi antara pemeriksa dengan wajib pajak. Untuk itu, dibutuhkan sikap positif dari wajib pajak sehingga pelaksnaan pemeriksaan dapat lebih efektif.Sedangkan menurut Pardiat (2008:11) pengertian pemeriksaan pajak adalah menekankan pada pemeriksaan bukti yang berupa buku-buku, dokumen dan catatan yang dilaksanakan secara objektif dan professional berdasarkan suatu standar pemeriksaan.

Penagihan Pajak

Pengertian dalam pasal 1 butir 9 Undang-undang No. 19 Tahun 2000 penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksankaan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita (Rahayu, 2010:197).

Menurut Suandy (2008:173), penagihan pajak dapat dikelompokkan menjadi 2 (dua), yaitu penagihan pasif dan penagihan aktif:

1. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), surat keputusan pembetulan yang menyebabkan pajak terutang menjadi lebih besar,surat keputusan keberatan yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

2. Penagihan Pajak Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus berperan aktif dalam arti tidak

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

66

hanya mengirim surat tagihan atau surat ketetapan pajak tetap, akan diikuti denan tindakan sita, dan dilanjutkan dengan pelaksanaan lelang.

METODE PENELITIAN Jenis Penelitian

Asosiatif adalah penelitian yang diperoleh hubungan variable satu dengan variabel yang lain (Anastasyah 2010 : 23). Metode yang digunakan oleh peneliti adalah metode asosiatif yang merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variable atau lebih.

Jenis dan Sumber Data

Data kuantitatif adalah data yang dinyatakan dalam bentuk angka atau data kualitatif yang diangkakan, dalam penelitian ini seperti data jumlah orang yang memiliki nomor pokok wajib pajak (NPWP). Selain itu, data hasil jawaban responden terhadap kuesioner yang diberikan. Data kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat atau gambar, seperti profil Kantor Pelayanan Pajak Pratama Di Wilayah Kabupaten Sumbawa.

Teknik Pengumpulan Data

Teknik Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2005). Survey dengan menggunakan angket/kuesioner untuk kepuasan berisikan daftar pertanyaan yang tertutup dan responden diminta tanggapananya, dengan memilih jawaban yang paling sesuai diantara pilihan jawaban yang disusun menggunakan skala Likert. Selain itu juga dilakukan pengumpulan data atau informasi dari literatur- literatur yang berkaitan dengan obyek penelitian. Teknik Wawancara dengan melakukan suatu tanya jawab kepada responden yang kurang jelas dalam menjawab pertanyaan yang disediakan/hasil jawaban meragukan. Selain dilakukan pada responden, wawancara juga dilakukan pada pengelola, petugas, karyawan bagian yang berwenang dan berkompetensi dalam bidang pelayanan pada kantor pelayanan pajak di wilayah kabupaten sumbawa.

Definisi Operasional Variabel

Variabel yang diungkap dalam penelitian ini meliputi 2 variabel bebas dan satu variabel terikat. Kedua variabel bebas tersebut disimbolkan dengan X1 dan X2, sedangkan variabel terikatnya adalah Y. Variabel tersebut adalah :

1. Variabel terikat yaitu penerimaan pajak penghasilan (Y)

Penerimaan pajak penghasilan adalah jumlah dari keseluruhan pajak yang dikenakan/diterima negara terhadap subjek pajak atas penghasilan yang diterimah atau diperolehnya dalam dalam satu tahun pajak atau suatu pungutan resmi yang ditunjukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

2. Variabel bebas yaitu faktor-faktor yang mempengaruhi produktivitas seperti faktor umur , faktor lama kerja, dan upah.

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

67

Kewajiban bagi warga negara untuk memeiliki Nomor pokok wajib pajak (NPWP), NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Pemeriksaan Pajak(X2)

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Penagihan Pajak(X3)

Penagihan pajak adalah serangkaian tindakan yang dilakukan oleh pegawai perpajakan agar wajib pajak melunasi hutang pajaknya. Penagihan pajak dilakukan dengan menegur atau memperingatkan , melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita

Teknik Analisis Data Pengukuran Variabel

Pengukuran dan pengkategorian variabel dilakukan dengan alat bantu kuesioner. Setiap skor dalam kuesioner yang diukur dengan skala Likert bertujuan untuk mengukur kualitas data yang didapatkan dari Kantor Pelayanan Pajak Pratama Di Wilayah Kabupaten Sumbawa.Untuk penilaian dari variabel pemeriksaan pajak dan dan penagihan pajak digunakan ketentuan skor sebagai berikut (Supranto, 2001):

1.

Jawaban sangat setuju, skornya 5.2.

Jawaban setuju, skornya 4.3.

Jawaban cukup setuju, skornya 3.4.

Jawaban kurang setuju, skornya 2.5.

Jawaban tidak setuju, skornya 1.Hasil penelitian terhadap variabel yang diteliti dalam penelitian ini akan diberikan kesimpulan dengan menentukan skor interval kelas terlebih dahulu pada variabel penelitian. Interval kelas adalah batas bawah dan batas atas dari suatu kelas (kategori). Menurut Sudjana (2000), interval kelas ditentukan dengan rumus sebagai berikut:

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

68

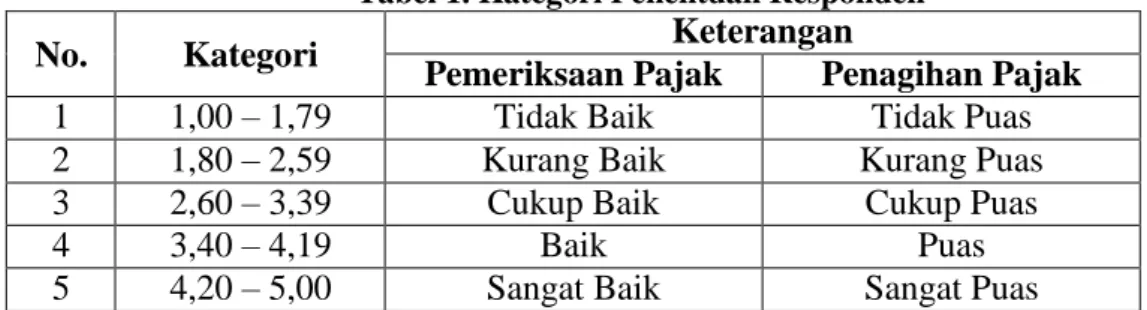

Dari interval tersebut, akan diperoleh nilai batasan untuk masing-masing kelas dan setelah itu nilai rata-rata atau mean masing-masing variabel dimasukkan ke dalam kelas-kelas tersebut untuk mengetahui hasil penelitian. Berikut ini merupakan nilai interval masing-masing kelas:

Tabel 1. Kategori Penentuan Responden

No. Kategori Keterangan

Pemeriksaan Pajak Penagihan Pajak

1 1,00 – 1,79 Tidak Baik Tidak Puas

2 1,80 – 2,59 Kurang Baik Kurang Puas

3 2,60 – 3,39 Cukup Baik Cukup Puas

4 3,40 – 4,19 Baik Puas

5 4,20 – 5,00 Sangat Baik Sangat Puas

Sumber: Sudjana (2000). Uji Kualitas instrumen

Data dari responden yang telah dikumpulkan dengan instrumen kuesioner, sebelumnya diolah lebih lanjut harus diuji validitas dan reliabilitasnnya terlebih dahulu. Hal ini dimaksudkan agar data yang diperoleh tersebut benar-benar valid dan reliabel. Penelitian ini menggunakan bantuan program SPSS for Windows.

1. Uji Validitas

Uji validitas dimaksudkan untuk menyatakan sejauh mana data yang tercantum pada suatu kuesioner dapat mengukur keadaan yang sesungguhnya atau mampu mengukur apa yang ingin dicari secara tepat. Teknik yang digunakan dalam menghitung validitas adalah dengan menggunakan teknik korelasi product

moment dengan level signifikan 5 persen pada program SPSS. Rumus korelasi product moment dari Pearson adalah sebagai berikut (Arikunto, 1998):

n ( xy) – ( x y) rxy =

Keterangan:

R= koefisien korelasi product moment n= jumlah subyek

x= variabel bebas y= variabel terikat

x= jumlah skor item

y= jumlah skor total

xy= jumlah perkalian antara skor item dan skor total

x2= kuadran skor item

y2= kuadran skor total .

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

69 Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model, secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen. Hipotesis kerja didefinisikan sebagai berikut :

o Ho : b1 = b2 = b3 = 0

Semua variabel independen secara simultan bukan merupakan penjelas yang signifikan terhadap variabel dependen.

o H1 : Ho tidak benar.

Semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria keputusannya :

Tolak Ho (ada pengaruh yang signifikan) jika harga taraf signifikansi hail pengujian kurang dari 0,05

Model Persamaan Regresi Ganda Linier

Model regresi atau pengaruh dalam penelitian ini adalah : ZY = b1ZX1 + b2ZX2 + + b3ZX3 +e

Dimana :

Y = Produktivitas tenaga kerja X1 = Umur

X2 = Lama kerja X3 = Upah

b1,b2 b3 = koefisien regresi e = standar eror

Besarnya efek pengaruh untuk setiap variabel (pengaruh parsial) ditunjukkan dengan harga dari koefisien regresi yang telah distandardisasi dengan nilai Z (lihat harga bi). Semakin besar harga koefisien regresinya akan semakin kuat pula pengaruh variabel tersebut terhadap variabel terikatnya.

Uji t

Uji ini digunakan untuk menguji apakah secara parsial setiap variabel bebas mempunyai pengaruh signifikan terhadap variabel terikat. Hipotesis kerja didefinisikan sebagai berikut :

o Ho : bi = 0

Suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

o Ho : bi ≠ 0

Suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

HASIL ANALISIS DAN PEMBAHASAN Uji Validitas Variabel Penelitian

Uji signifikansi dilakukan dengan membandingkan nilai r hitung dan r tabel untuk degree of freedom (df) = n – 2, dalam penelitian ini n =100 dan

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

70

besarnya df dapat dihitung 100-2 =98 dan alpha = 0,05 diperoleh r tabel 0,306. Berdasarkan uji korelasi pada tabel diatas diperoleh nilai r hitung berkisar 0,329 sampai 0,808 semuanya lebih besar dari 0,306 sehingga masing-masing item pertanyaan pada setiap variabel yang digunakan dalam kuesioner dapat dinyatakan valid.

Tabel 2. Uji Validitas Variabel Penelitian

Variabel Item R hitung R tabel Keterangan

Penerimaan Pajak penghasilan Y1 0,453** 0,306 Valid Y2 0,396** 0,306 Valid Y3 0,414** 0,306 Valid Y4 0,352** 0,306 Valid Y5 0,808** 0,306 Valid Kewajiban Kepemilikan NPWP X1.1 0,455** 0,306 Valid X1.2 0,573** 0,306 Valid X1.3 0,643** 0,306 Valid X1.4 0,419** 0,306 Valid X1.5 0,728** 0,306 Valid Pemeriksaan Pajak X2.1 0,453** 0,306 Valid X2.2 0,433** 0,306 Valid X2.3 0,545** 0,306 Valid X2.4 0,383** 0,306 Valid X2.5 0,634** 0,306 Valid Penagihan Pajak X3.1 0,492** 0,306 Valid X3.2 0,401** 0,306 Valid X3.3 0,543** 0,306 Valid X3.4 0,329** 0,306 Valid X3.5 0,734** 0,306 Valid

Sumber : Data Primer yang diolah, 2017 Uji Reabilitas

Uji reabilitas berkaitan dengan ketepatan alat ukur untuk menunjukkan hasil suatu pengukuran relative konsisten apabila pengukuran diulangi dua kali atau lebih dengan alat yang sama. Teknik pengukuran reliabilitas menggunakan

Cronbach Alpha dimana alat ukur dikatakan reliable apabila nilai koefisien alpha

diatas 0,60. Hasil uji reliabilitas dapat dilihat pada tabel berikut ini :

Tabel. 3 Uji Reabilitas Variabel Penelitian

Variabel Cronbach Alpha hitung Cronbach Alpha Keterangan

Kewajiban Kepemilikan NPWP 0.702 0,60 Reliabel

Pemeriksaan Pajak 0.637 0,60 Reliabel

Penagihan Pajak 0.659 0,60 Reliabel

Penerimaan Pajak 0.652 0,60 Reliabel

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

71

Berdasarkan hasil uji statistik pada tabel diatas yaitu tabel 4.9 menunjukkan bahwa pernyataan dalam kuesioner ini reliabel karena mempunyai nilai Cronbach’s Alpha lebih besar dari 0,60.

Hal ini menunjukkan bahwa setiap item pernyataan yang digunakan akan mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

Analisis Regresi Linear Berganda

Dalam penelitian ini, metode analisis yang digunakan adalah analisis regresi berganda. Pada dasarnya analisis regresi digunakan untuk memperoleh persamaan regresi dengan cara memasukkan perubah satu demi satu, sehingga dapat diketahui pengaruh yang paling kuat hingga yang paling lemah. Untuk

menentukan persamaan regresi dapat dilihat pada tabel dibawah ini:

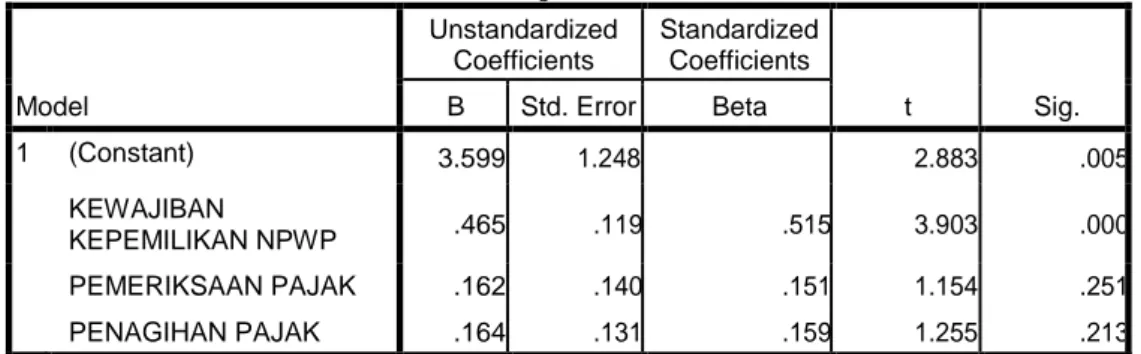

Tabel 4.

Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 3.599 1.248 KEWAJIBAN KEPEMILIKAN NPWP .465 .119 .515 PEMERIKSAAN PAJAK .162 .140 .151 PENAGIHAN PAJAK .164 .131 .159

a. Dependent Variable: PENERIMAAN PAJAK PENGHASILAN Sumber : Data Primer yang diolah, 2017

Berdasarkan tabel di atas diketahui bahwa nilai koefisien dari persamaan regresi dari output didapatkan model persamaan regresi:

Y = a + b1. X1 + b2. X2 + b3. X3

Y = 3,599 + 0,465 X1+ 0,162 X2 + 0,164 X3

Dari persamaan diatas dapat dijelaskan:

a. Nilai konstanta sebesar 3,599 artinya kewajiban kepemilikan NPWP (X1), pemeriksaan pajak (X2) dan penagihan pajak (X3) dianggap konstan maka penerimaan pajak penghasilan konstan sebesar sebesar 3,599.

b. Koefisien regresi variabel kewajiban kepemilikan NPWP (X1) sebesar 0,465 artinya kewajiban kepemilikan NPWP mengalami kenaikan 1%, maka penerimaan pajak (Y) akan mengalami peningkatan sebesar 0,465 dengan asumsi variabel independen lain nilainya tetap.

c. Koefisien regresi variabel pemeriksaan pajak (X2) sebesar 0,162 artinya pemeriksaan pajak mengalami kenaikan 1%, maka penerimaan pajak (Y) akan mengalami peningkatan sebesar 0,162 dengan asumsi variabel independen lain nilainya tetap.

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

72

d. Koefisien regresi variabel penagihan pajak (X3) sebesar 0,164 artinya penagihan pajak mengalami kenaikan 1%, maka penerimaan pajak (Y) akan mengalami peningkatan sebesar 0,164 dengan asumsi variabel independen lain nilainya tetap.

Uji statistik

Uji Pengaruh Secara Parsial (Uji t)

Uji statistik t berguna untuk menguji pengaruh dari masing-masing variabel independen secara parsial terhadap variabel dependen. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dapat dilihat pada tingkat signifikansi 0,05. Hasil uji statistik t dapat dilihat pada tabel 4.12, jika nilai probability t < 0,05 maka Ha diterima, sedangkan jika nilai probability t > 0,05 maka Ha ditolak.

1. Pengujian Terhadap Koefisien Regresi Kewajiban Kepemilkan NPWP (X1)

Pada tabel 5, dapat di ketahui bahwa nilai thitung variabel bebas kewajiban kepemilikan NPWP (X1) 3,903 dengan nilai signifikansi 0,000. Sedangkan nilai ttabel adalah 3,182 maka nilai t hitung > ttabel (3,903 > 3,182) yang berarti Ho ditolak dan Ha diterima. Jika dilihat dari tingkat positifnya Kewajiban Kepemilikan NPWP sebesar 0,465 dan tidak mendapatkan hasil – pada nilai 0,465 maka dapat dikatakan positif. Artinya bahwa kewajiban kepemiilikan NPWP memiliki pengaruh positif dan signifikan terhadap penerimaan pajak penghasilan.

Tabel 5. Hasil Uji–t statistic

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.599 1.248 2.883 .005 KEWAJIBAN KEPEMILIKAN NPWP .465 .119 .515 3.903 .000 PEMERIKSAAN PAJAK .162 .140 .151 1.154 .251 PENAGIHAN PAJAK .164 .131 .159 1.255 .213

a. Dependent Variable: PENERIMAAN PAJAK PENGHASILAN Sumber : Data Primer yang diolah, 2017

2. Pengujian Terhadap Koefisien Regresi Pemeriksaan Pajak (X2)

Pada tabel 5, dapat di ketahui bahwa nilai thitung variabel bebas pemeriksaan pajak (X2) 1,154 dengan nilai signifikansi 0,251. Sedangkan nilai ttabel adalah 3,182 maka nilai t hitung < ttabel (1,154 < 3,182) yang berarti Ha ditolak dan Ho diterima. Jika dilihat dari tingkat positifnya pemeriksaan pajak sebesar 0,465 dan tidak mendapatkan hasil – pada nilai 0,162 maka dapat dikatakan positif. Artinya bahwa kewajiban kepemiilikan NPWP memiliki pengaruh positif dan signifikan terhadap penerimaan pajak penghasilan

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

73

3. Pengujian Terhadap Koefisien Regresi Penagihan Pajak (X3)

Pada tabel 5, dapat di ketahui bahwa nilai thitung variabel bebas pemeriksaan pajak (X3) 1,255 dengan nilai signifikansi 0,213. Sedangkan nilai ttabel adalah 3,182 maka nilai t hitung < ttabel (1,255 < 3,182) yang berarti Ha ditolak dan Ho diterima. Jika dilihat dari tingkat positifnya pemeriksaan pajak sebesar 0,465 dan tidak mendapatkan hasil – pada nilai 0,164 maka dapat dikatakan positif. Artinya bahwa kewajiban kepemiilikan NPWP memiliki pengaruh positif dan signifikan terhadap penerimaan pajak penghasilan

Uji Pengaruh Secara Bersama-sama (Uji F)

Untuk menguji pengaruh secara simultan dari variabel bebas kewajiban kepemilikan NPWP, pemeriksaan pajak, dan penagihan pajak terhadap penerimaan pajak penghasilan studi pada Kantor Pelayanan Pajak Pratama Kabupaten Sumbawa digunakan uji F.

Tabel 6

Hasil uji F (uji simultan)

Model Sum of Squares Df Mean Square F Sig.

1 Regression Residual Total 594.365 3 198.122 53.071 .000a 358.385 96 3.733 952.750 99

b. Dependent Variable: PENERIMAAN PAJAK PENGHASILAN Sumber : Data Primer yang diolah, 2017

Berdasarkan tabel 6 diatas maka hasil dari uji F diperoleh nilai probabilitas F hitung sebesar 53,71 dengan nilai signifikansi 0,000. Sedangkan nilai F tabel ditentukan berdasarkan tabel dengan tingkat signifikansi α5% dan df 1=(k-1)=(4-1)=3 serta df2=(n-k-1)=96. Sehingga diperoleh nilai F tabel sebesar 2,699 karena nilai F hitung > F tabel (53,071 > 2,699) maka Ha di terima dan Ho ditolak. Artinya variabel yang terdiri dari kewajiban kepemilikan NPWP, pemeriksaan pajak dan penagihan pajak secara simultan (bersama-sama) memiliki pengaruh yang signifikan terhadap penerimaan pajak di KPP Pratama Kabupaten Sumbawa.

Interpretasi Hasil Analisis

Berdasarkan hasil analisis diatas, selanjutnya dapat dibahas tentang pengaruh kewajiban kepemilikan NPWP, pemeriksaan pajak, dan penagihan pajak terhadap penerimaan pajak penghasilan. Dari hasil analisis diketahui bahwa kewajiban kepemilikan NPWP dapat dikatakan bernilai positif dan signifikan terhadap penerimaaan pajak.Semakin banyak wajib pajak yang memiliki NPWP maka akan meningkatkan penerimaan pajak., Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Setiawan (2007), yang menyatakan bahwa kewajiban kepemilikan NPWP berpengaruh secara signifikan terhadap penerimaan pajak. Untuk meningkatkan penerimaan negara tersebut maka pemerintah memberlakukan suatu kebijakan berupa keharusan dalam kepemilikan nomor pokok wajib pajak (NPWP) bagi masyarakat sebagai identitas wajib pajak yang memiliki banyak fungsi dalam bidang perpajakan maupun dalam bidang lainnya, salah satunya di bidang pajak adalah dalam hal pembayaran pajak.

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

74

Pemeriksaan pajak bernilai positif dan tidak signifikan terhadap penerimaaan pajak., Menurut Nachrowi (2005), tidak signifikannya suatu variabel bebas berarti pengaruhnya tidak besar terhadap variabel terikatnya, meskipun demikian pengaruhnya tetap ada. Hasil penelitian ini sejalan dengan hasil penelitian Suhendra (2010) yang menyimpulkan bahwa tidak signifikannya pengaruh pemeriksaan pajak terhadap penerimaan Pajak Penghasilan di Kantor Pelayanan Pajak di wilayah Jakarta dikeranakan masih rendahnya pemeriksaan pajak yang dilakukan aparat perpajakan.

Dari hasil analisis diketahui bahwa penagihan pajak bernilai positif dan tidak signifikan terhadap penerimaaan pajak. Penagihan pajak adalah serangkaian tindakan yang dilakukan oleh pegawai perpajakan agar wajib pajak melunasi hutang pajaknya. Penagihan pajak dilakukan dengan menegur atau memperingatkan , melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita. Melalui serangkaian tahapan-tahapan tersebut diharapkan dapat membuat wajib pajak segera melunasi kewajiban perpajakannya sehingga dapat meningkatkan penerimaan pajak.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh sony junaidy dan Amelia Sandra (2009) yang menyatakan bahwa penerimaan pelunasan tunggakan pajak yang diperoleh tidak mencapai target karena masih sangat rendahnya kepatuhan wajib pajak untuk melunasi tunggakan pajaknya yang berarti bahwa wajib pajak baru akan melunasi tunggakan pajaknya setelah adanya penagihan aktif.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan pada hasil penelitian terhadap produktivitas tenaga kerja industri kerajinan tangan pada koperasi penjahit samba desa sekongkang bawah kec. sekongkang, maka dapat ditarik kesimpulan sebagai berikut:

a. Secara parsial kewajiban kepemilikan NPWP berpengaruh positif dan signifikan terhadap penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Kabupaten Sumbawa..

b. Secara parsial pemeriksaan pajak berpengaruh positif dan tidak signifikan terhadap penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Kabupaten Sumbawa.

c. Secara parsial penagihan pajak berpengaruh positif dan tidak signifikan terhadap penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Kabupaten Sumbawa.

d. Secara simultan kewajiban kepemilikan NPWP, pemeriksaan pajak dan penagihan pajak memiliki pengaruh yang signifikan terhadap penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Kabupaten Sumbawa.

Saran

Berdasarkan kesimpulan dari keseluruhan hasil analisis dan pembahasan, maka penulis dapat memberikan saran yang dapat dijadikan pertimbangan dalam

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

75

upaya meningkatkan produktivitas tenaga kerja pada industri kerajinan tangan sebagai berikut :

1. Aparat pajak sebaiknya menambah intensitas penyuluhan, sosialisasi dan pelatihan kepada masyarakat yang belum menjadi wajib pajak dan masyarakat yang telah menjadi wajib pajak mengenai cara mendaftarkan diri untuk memperoleh NPWP, cara menghitung pajak terutang, membayar pajak dan mengisi SPT bagi masyarakat dan wajib pajak yang belum memahami.

2. Untuk para wajib pajak diharapkan agar dapat menjadi wajib pajak yang baik, yang berarti bahwa wajib pajak senanttiasa meningkatkan kepatuhan wajib pajak , baik itu dalam segi pembayaran maupun pelaporan pajak itu sendiri tepat waktu. Karena seperti yyang kita ketahui bahwa pajak merupakan sumber penerimaan Negara yang terbesar yaitu sumber pembangunan bangsa.

3. Bagi peneliti selanjutnya diharapkan memperluas ruang lingkup penelitian dengan memperbanyak jumlah sampel atau menambah variabel independent lainnya seperti pelayanan pajak, kepatuhan pajak, sanksi perpajakan dan lain-lain. Karena sangat dimungkinkan ada variabel lainnya yang mungkin lebih memiliki hubungan dengan penerimaan pajak.

DAFTAR PUSTAKA

Akmal, Yori. 2006. Analisis Faktor-Faktor Yang Mempengaruhi Produktivitas

Tenaga Kerja Industri Kecil Kerupuk Sanjai Di Kota Bukit Tinggi.

Fakultas Pertanian Institut Pertanian Bogor

Arif, Faisal Emilda. 2013. Faktor Yang Mempengaruhi Produktivitas Tenaga

Kerja Industri Kecil Kerajinan Mebel Pada Bagian Produksi Di Desa Tamansari Kecamatan Mumbulsari Kabupaten Jember. Fakultas

Ekonomi Universitas Jember.

Diana, Anastasia dan Lilis Setiawati. 2009. Perpajakan Indonesia, Edisi kedua, ANDI, Yogyakarta,.

Ginting, Riskon. 2006. Pengaruh Pemberian Surat Penagihan terhadap

PembayaranTunggakan Pajak Penghasilan. Jurnal Ekonomi & Bisnis,

Vol.5, No.1, Maret.

Gisijanto dan Syahab. 2008. Penagihan Pajak dengan Surat Paksa terhadap

Penerimaan Pajak, Jurnal Ekonomi Akuntansi Pajak,.

Herryanto, Marisa dan Agus Arianto Toli. , 2013. Pengaruh Kesadaran Wajib

Pajak,Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan, Tax and AccountingReview, Vol.1, No.1.

Junaidy dan Sandra. 2009. Evaluasi Proses dan Pelaksanaan Penagihan Pajak

dalam Rangka Pengamanan Penerimaan Pajak (Studi Kasus di KPP Jakarta XYZ) Simposium Nasional Akuntansi.

Nachrowi, Djalal. 2005. Penggunaan teknik ekonometrika. Jakarta : PT Raja Grafindo.

Pardiat. 2008. Pemeriksaan Pajak, Edisi Kedua, Mitra Wacana Media, Jakarta. Prastowo, Yustinus. 2009. “Panduan Lengkap Pajak, Raih Asa sukses”,

ISSN (P) : 2089-1210, E-ISSN : 2580-7285

Jurnal Ekonomi dan Bisnis Vol 14 No 1, April 2017

76

Jakarta. Rahayu, Siti Kurnia. , 2010. “Perpajakan Indonesia (Konsep dan Aspek Sosial)”,Cetakan Pertama, Graha Ilmu, Yogyakarta,.

Setiawan, Deddy Arief. 2007.. Analisis Hubungan antara Ekstensifikasi Wajib

Pajak dan Surat Setoran Pajak dengan Penerimaan Pajak (Studi kasus pada KPP Jakarta Palmerah), Media Riset Akuntansi, Auditing dan

Informasi.

Suhendra, Euphrasia Susy. 2010. Pengaruh pemeriksaan pajak terhadap

penerimaan pajak penghasilan . Jurnal Ekonomi Bisnis No. 1, volume

15, April 2010.

Sutanto, M. 2009. Pengaruh Kepatuhan Wajib Pajak, Kesadaran Wajib Pajak,

dan JumlahPemeriksaan terhadap Jumlah Penerimaan Pajak Penghasilan di KPP Mataram. Unpublished undergraduate thesis,

Universitas Kristen Petra, Surabaya,.

Sumarsan, Thomas. , 2010. Perpajakan Indonesia (Pedoman Perpajakan yang

Lengkap Berdasarkan Undang-undang Terbaru), Indeks, Jakarta,.

Sujatmiko, Bambang .2011.Kewajiban Pemilikan Nomor Pokok Wajib Pajak

dalam Pengalihan Hak atas Tanah dan/atau Bangunan (Tinjauan terhadap Peraturan Direktur Jenderal Pajak Nomor 35/PJ/2008), Jurnal

Socioscientia Koperti Wilayah XI Kalimantan Vol.3, No.2.

Syahab, M Zakiah dan Hantoro Arif Gisijanto.,2013, Pengaruh penagihan pajak

dan surat paksa pajak terhadap penerimaan pajak penghasilan .

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang pajak Penghasilan.

Waluyo dan Wirawan., 2003. Perpajakan Indonesia, Salemba Empat, Jakarta,.