MAHASISWA MANAJEMEN

DEWAN REDAKSI

Editor in Chief Kardinal

Editor

Charisma Ayu Pramudhita Megawati Idham Cholid Nyimas Artina Faradila Meirisa Layout Editor Herry Widagdo Cover Editor Muflihuddin Ahmadi

Web Production and Technical Editor Nur Rachmat

Reviewers Yulizar Kasih Ratna Juwita Retno Budi Lestari Sri Megawati Publisher

Yayasan Multi Data Palembang Address

Jl. Rajawali 14 Palembang 30113 Telp. 0711-376400 Fax. 0711-376360 E-mail : [email protected]

Website: https://jurnalmahasiswa.mdp.ac.id/prmm

Pulikasi Riset Mahasiswa Manajemen (PRMM) adalah jurnal ilmiah untuk mempublikasikan hasil penelitian dan pengembangan gagasan para mahasiswa dalam bidang manajemen, ekonomi,

DAFTAR ISI

Analisis Kebangkrutan Menggunakan Metode Altman Z-Score, Springate, Zmijewski, Grover Dan Ohlson Pada Sektor Consumer Staples Yang Terdaftar Di Singapore Exchange (Sgx) Periode 2015-2019

Risma Prilita, Idham Cholid

Universitas Multi Data Palembang, Palembang 108 - 119

Analisis Kinerja Keuangan Pada Puskopdit Handriya Sanggraha Sumatera Selatan Periode 2015-2019

Jessy Juliana, Faradila Meirisa

Universitas Multi Data Palembang, Palembang 120 - 131

Pengaruh Kualitas Produk, Harga, Word Of Mouth, Dan Citra Merek Terhadap Minat Beli Konsumen Pada Laptop Merek Acer Di Kota Palembang

Sugiyanto, Herry Widagdo

Universitas Multi Data Palembang, Palembang 132 - 142

Pengaruh Harga, Promosi, Kualitas Produk Dan Lokasi Terhadap Minat Beli Konsumen Pada Restoran Magal Korean BBQ House Palembang

Vina Angelika Taslim, Charisma Ayu Pramuditha

Universitas Multi Data Palembang, Palembang 143 - 153

Pengaruh Harga, Kualitas Produk, Lokasi dan Word of Mouth (WOM) Terhadap Minat Beli Konsumen Pada Toko Jaya Sentosa Mebel 7 Ulu Palembang

Nadia Fajriati Megawati

Universitas Multi Data Palembang, Palembang 154 - 163 Analisis Pengaruh Tingkat Suku Bunga, Kupon, Jatuh Tempo, Peringkat, Dan Likuiditas Terhadap Perubahan H arga Obligasi Korporasi Yang Terdaftar Di B ursa Efek Indo nesia (BEI) Periode 2015-2019

Nursiti Hardiyanti, Sri Megawati Elizabeth

Universitas Multi Data Palembang, Palembang 164 - 173

MAHASISWA MANAJEMEN

DAFTAR ISI LANJUTAN

Pengaruh Electronic Word Of Mouth, Brand Ambassador, Iklan, Dan Kepercayaan Terhadap Minat Beli Konsumen Pada E-Commerce Shopee Indonesia Pada Saat Pandemi (Studi Kasus Di Kota Palembang)

Suryadi Johan, Ratna Juwita Megawati

Universitas Multi Data Palembang, Palembang 174 - 182

Pengaruh Word Of Mouth, Citra Merek, Personal Selling Dan Sikap Terhadap Keputusan Pembelian Di CV. Multikom Palembang

Vivian Natasyah, Nyimas Artina, Megawati

Universitas Multi Data Palembang, Palembang 183 - 191

“Bandrek Jeger Bandung” (Perencanaan Pengembangan Inovasi Usaha Bandrek Di Palembang Di Era New Normal)

Nanda Puspita, Yulizar Kasih, Faradila Meirisa

Universitas Multi Data Palembang, Palembang 192 - 199

Pengaruh Non Performing Loan (NPL), NetInterest Margin (NIM), Suku Bunga, Dan Loan To Deposit Ratio (LDR) Terhadap Return On Asset (ROA) Bank Umum Konvensional Yang Terdaftar Di Bursa Efek Indonesia (Periode Tahun 2015 – 2019)

Willy Osvaldo, Kardinal

Universitas Multi Data Palembang, Palembang 200 - 209

Pengaruh Harga, Kualitas Produk, Promosi Dan Citra Merek Terhadap Keputusan Pembelian Smartphone Vivo Di Kota Palembang

Verensia Octavia Arief, Retno Budi Lestari

Universitas Multi Data Palembang, Palembang 210 - 219

Pedoman Penulisan Artikel 220 - 223

Biodata Penulis 224 - 225

Indeks Penyunting/Mitra Bestari 226

Abstrak Volume 2 Nomor 1 227 - 230

Indeks Jurnal Volume 2 Nomor 1 231

Analisis Kebangkrutan Menggunakan Metode Altman Z-Score,

Springate, Zmijewski, Grover Dan Ohlson Pada Sektor Consumer

Staples Yang Terdaftar Di Singapore Exchange

(Sgx) Periode 2015-2019

Risma Prilita1, Idham Cholid2

Jurusan Manajemen Universitas Multi Data Palembang 1[email protected], 2[email protected]

Abstrak: Penelitian ini bertujuan untuk memprediksi kebangkrutan dan tingkat keakuratan dengan menggunakan lima metode yang terdiri dari Altman Z-Score, Springate, Zmijewski, Grover dan Ohlson dengan menggunakan populasi 40 perusahaan pada sektor consumer staples yang terdaftar di Singapore Exchange (SGX) periode 2015-2019 dan 30 Sampel. Hasil penelitian ini menunjukkan bahwa model Altman memiliki tingkat akurasi sebesar 63,33%, Springate memiliki tingkat akurasi sebesar 46,66%, Zmijewski memiliki tingkat akurasi sebesar 40%, Grover memiliki tingkat akurasi sebesar 43,33% dan Ohlson memiliki tingkat akurasi sebesar 46,66%. Dari kelima model analisis kebangkrutan yang digunakan dalam penelitian ini dapat disimpulkan bahwa model Altman Z-Score merupakan model yang tepat digunakan tingkat akurasinya 63,33%

Kata kunci : Altman Z-Score, Springate, Zmijewski, Grover, Ohlson, sektor consumer staples, kebangkrutan

Abstract: This study aims to predict bankruptcy and accuracy using five methods of Altman Z-Score, Springate, Zmijewski, Grover and Ohlson a population in 40 companies in the consumer staple sector registered in SGX for the period 2015-2019 and 30 samples. The results showed that the model Altman has an accuracy rate of 63,33%, Springate has a 46,66% accuracy rate, Zmijewski has an accuracy rate of 40%, Grover has an accuracy rate of 43,33 % and an accuracy Ohlson amounting to 46,66%. Of the five bankruptcy analysis model used in this study can be concluded that the model Altman Z-Score is the most appropriate model is used of bankruptcy with a level of accuracy of 63,33%. Keywords : Altman Z-Score, Springate, Zmijewski, Grover, Ohlson, consumer staples sector, bankcruptcy

1. PENDAHULUAN

Industri bahan pokok konsumen yang mencakup makanan, minuman, barang rumah tangga dan produk kebersihan merupakan produk penting dan cenderung diminati oleh investor sebagai salah satu target investasinya. Jenis industri ini sangat membantu masyarakat sehingga menyebabkan industri bahan pokok konsumen atau consumer

stapl es terus mengalami peningkatan dan

pertumbuhan tetapi bisa juga mengalami penurunan berdasarkan kondisi ekonominya.

Jumlah penduduk yang semakin meningkat

menyebabkan bertambahnya kebutuhan masyarakat mengharuskan perusahaan yang berkaitan dengan sektor consumer stap les menjadi pendor ong yang kuat dalam memenuhi ekonomi masyarakat. Banyaknya perusahaan-perusahaan baru di industri kebutuhan masyarakat baik dari makanan ataupun minuman membuat persaingan antar perusahaan semakin kuat. Oleh karena itu banyaknya pesaing dan ekonomi yang berubah-ubah akan membuat perusahaan harus bekerja lagi untuk mengembangkan produk atau membuat inovasi baru yang memiliki keunggulan dan kualitas produk yang baik sehingga da pat mampu mempertaha nkan perusahaannya.

Sumber: www.aranca.com

Gambar 1. Index Consumer Staples Pada gambar 1. dapat dilihat dari tahun 2010

sektor consumer staples mengalami peningkatan hingga januari 2017 setelah mengalami penurunan di tahun 2009 maka dari itu di tengah kondisi pasar yang sulit kebutuhan pokok konsumen adalah sektor utama yang menghasilkan keuntungan positif. Sejalan

dengan itu selisih antara MSCI world consumer

staples dan MSCI world index mencapai selisih 1,9x

atas kinerja stabilnya. Tetapi jika dibandingkan dengan sektor lainnya consumer staples tidak banyak mengalami kenaikan dan peningkatan. Data indexnya dapat dilihat pada gambar 2. berikut:

Sumber: Bloomberg Finance

Pada gambar 2 dapat dilihat bahwa index

consumer staples berada di urutan ke empat dengan

index 6,7% setelah sektor financial/keuangan diurutan pertama dengan 41,6%, yang kedua Industri 17,6% dan diurutan ketiga 22,1 sektor Real Estate Jika suatu perusahaan tidak mampu untuk bersaing dengan perusahaan atau sektor yang lain lain maka akan dapat mengakibatkan penurunan kinerja perusahaan.

Menur ut Hery (2017 h. 33) Financial

Distressed merupakan suatu kondisi dimana

perusahaan mengalami suatu masalah kesulitan keuangan, kesulitan keuangan dimulai ketika perusahaan t idak da pat memenuhi ja dwal pembayaran a tau ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak da pat memenuhi kewajiba nnya perusahaan yang berada pada negara sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi aka n memicu semakin cepa tnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut.

Analisis laporan keuangan merupakan hal yang sangat penting untuk mengetahui kinerja keuangan suatu perusahaan dan hasil-hasil lain yang suda h dicapa i dengan strategi yang sudah dilaksanakan yang dimaksud laporan keuangan adalah “Laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat financial” Farid dan Siswanto (2011 hal, 2) dalam Diana (2017 hal, 8).

Analisis kebangkrutan sangat bermanfaat bagi semua pihak, karena analisis kebangkrutan ini dapat memberikan pengetahuan bagi pihak-pihak tentang kinerja keuangan perusahaan untuk menghadapi kesulitan dimasa yang akan datang. Dengan diketahuinya model-model analisis kebangkrutan yang sesuai, diharapkan investor maupun pihak-pihak lain yang berkepentingan untuk menganalisis kesulitan keuangan dapat mengambil keputusan dengan tepat. Berdasarkan uraian latar belakang tersebut, peneliti tertarik mengangkat dan meneliti masalah ini dengan mengambil judul “Analisis Kebangkrutan

Menggunakan Metode Altman Z-Score, Springate, Zmijewski, Grover dan Ohlson Pada Sektor Con-sumer Staples yang Terdaftar di Singapore Exchange (SGX) Periode 2015-2019)”

2. Landasan Teori 2.1 Teori Signaling

Menurut Fauziah (2017, h.11) teori sinyal (signaling theory) merupakan salah satu teori pilar dalam memahami manajemen keuangan. Secara umum, sinyal diartikan sebagai syarat yang dilakukan oleh perusahaan kepada investor.

2.2 Laporan Keuangan

Laporan keuangan menurut PSAK No.1 (2015, h.1) dalam Diana (2017, h.8) laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan ini menampilkan sejarah entitas yang dikualifikasi dalam nilai moneter.

2.3 Tujuan Laporan Keuangan

Tujuan laporan keuangan untuk bisnis

(Ob-jectives of Financial Reporting by Business En-terprises) menurut Financial Accounting Standard Board (FASB) adalah untuk:

1.Memerikan informasi yang berguna untuk pengambil putusan kredit dan investasi.

2.Memberikan informasi keuangan yang dapat dimengerti yang berguna dalam menilai arus kas masa depan.

PSAK No.1 (2015, h.3) dalam Diana (2017, hal.9) juga menuliskan mengenai tujuan laporan keuangan yaitu memberikan informasi mengenai posisi keuangan

2.4 Kebangkrutan

Keba ngkrut an (bankcruptcy) ada lah kegagalan perusahaan dalam menjalankan kegiatan operasi perusahaan untuk menghasilkan laba, sedangkan menurut Undang-Undang No. 4 tahun

1998 adalah dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu hutang yang telah jatuh tempo dan dapat ditagih. 2.5 Model Kebangkrutan

Ada banyak model yang telah dikembangkan untuk memprediksi Financial Distressed sebagai usaha untuk menghindari kebangkrutan. Salah satu model yang dimaksud a dalah model analisis diskriminan Altman. Analisis diskriminan altman merupakan salah satu teknis statistik yang bisa digunakan untuk memprediksi adanya kebangkrutan suatu perusahaan. (Kristanti, 2016, h.36).

2.5.1 Model Altman Z-Score

Model prediksi kebangkrutan Altman (1983)

Z-score (bankruptcy model) dipergunakan sebagai

alat kontrol terukur terhadap status keuangan suatu perusahaan yang sedang mengalami kesulitan keuangan (financial distress). Dengan kata lain, Altman Z-score dipergunakan sebagai alat untuk memprediksi kebangkrutan suatu perusahaan (Hery 2017, h.38)

Keterangan:

Z= Overall Index

X1= Working capital/ Total Assets X2 = Retained earning/Total Assets X3 = EBIT / Total Assets

X4 = Market Value of Equity / Book value of Debt X5 = Sales / Total Assets

2.5.2 Springate

Menurut Sadgrove (2015) Penelitian yang dilakukan oleh Gordon L.V Springate (1978) menghasilkan model prediksi kebangkrutan yang dibuat dengan mengikuti prosedur model Altman. Model prediksi kebangkrutan yang dikenal sebagai model Springate ini menggunakan 4 rasio keuangan yang dipilih berdasarkan 19 rasio-rasio keuangan dalam berbagai literatur. Model ini memiliki rumus sebagai berikut: Z= 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5 Z= 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5 Keterangan: Z= Overall Index

X1= Working capital/ Total Assets X2 = Retained earning/Total Assets X3 = EBIT / Total Assets

X4 = Market Value of Equity / Book value of Debt X5 = Sales / Total Assets

2.5.2 Springate

Menurut Sadgrove (2015) Penelitian yang dilakukan oleh Gordon L.V Springate (1978) menghasilkan model prediksi kebangkrutan yang dibuat dengan mengikuti prosedur model Altman. Model prediksi kebangkrutan yang dikenal sebagai model Springate ini menggunakan 4 rasio keuangan yang dipilih berdasarkan 19 rasio-rasio keuangan dalam berbagai literatur. Model ini memiliki rumus sebagai berikut:

Z = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4 Keterangan:

X1 = Working Capital/Total Asset

X2 = Net Profit before Interest and Taxes/Total

Asset

X3 = Net Profit before Taxes/Current Liabilities X4 = Sales/Total Asset

2.5.3 Zmijewski

Menurut Pozzoli dan Francesco (2017, hal.21) Model Zmijewski 1984 mensyaratkan satu hal yang krusial yaitu dengan menggunakan analisis rasio yang mengukur kinerja, leverage dan likuiditas suatu perusahaan untuk prediksinya. Zmijewski menggunakan probit analisis yang diterapkan pada perusahaan yang bangkrut dan perusahaan yang masih bertahan saat ini. Berikut model persamaan yang berhasil dikembangkan Zmijewski

Keterangan:

X = Financial distress index X1 = Return on Assets (ROA) X2 = Debt Ratio (DR)

X3 = Current Ratio (CR)

2.5.4 Grover

Model Grover merupakan model yang diciptakan dengan melakukan pendesainan dan penilaian ulang terhadap model Altman Z-Score. Jeffery S. Grover menggunakan sampel sesuai dengan model Altman pada tahun 1986 (Primasari 2017) menghasilkan persamaan berikut.

Keterangan:

X = Working Capital/total assets X3 = Earnings Before Interest and Taxes ROA = Net Income

2.1.6.5 Ohlson

Model Ohlson 1980 ini dalam penelitiannya mengembangkan model logit (mutiple logistic regression) untuk membangun model profitabilitas kebangkrutan dalam memprediksi kebangkrutan. Ohlson terinspirasi oleh penelitian- penelitian sebelumnya dan melakukan modifikasi atas studinya. Ohlson berpendapat bahwa metode ini dapat

menutupi kekurangan yang terdapat di metode MDA yang digunakan oleh Altman dalam Trinugroho dan Lau (2018, h.103). Berikut model persamaan yang berhasil dikembangkan Ohlson:

Keterangan:

GNP price level index

X2 = Total liabilites/ total assets X3 = Working capital/total assets X4 = Current liabilites/ current assets

X5 = 1 jika total liabilites > total assets ; 0 jika sebaliknya

X6 = Net income / total assets

X7 = cash flow from operations/total liabilites X8 = 1 jika laba bersih atau Net income negative ; 0

jika sebaliknya

X9 = (NIt - NIt - 1) / (NIt - NIt - 1) dimana NIt adalah

net income untuk periode periode sekarang. Cut off point: Y-score > 0,38 = bangkrut dan Y-score

<0,38 = tidak mengalami kebangkrutan

Kerangka pemikiran yang digunakan dalam penelitian ini adalah sebagai berikut :

3. METODE PENELITIAN

Jenis penelitian ini adalah kuantitatif, yakni penelitian yang bersifat membandingkan. Sedangkan metode yang digunakan merupakan deskriptif analitis. Pada penelitian ini yang menjadi objek penelitian yaitu Analisis kebangkrutan menggunakan metode Altman

Z-Score, Springate dan Zmijewski, Grover dan

Data yang digunakan dalam penelitian ini adalah data sekunder, dimana data ini merupakan laporan keuangan dari perusahaan yang tergabung dalam sektor Consumer Staples yang teratat di

Ohlson pada sektor Consumer Staples yang terdaftar di Singapore Exchange (SGX) periode 2015-2019. Populasi pada penelitian ini adalah sektor Consumer

Staples yang berjumlah 42 dan 30 perusahaan

yang terdaftar di Singapore Exchange periode 2015-2019 Teknik yang digunakan untuk pengambilan sampel adalah purposive sampling sebagai berikut

Singapore Exchange (SGX) periode 2015-2019 yang dapar diakses melalui website www.sgx.com

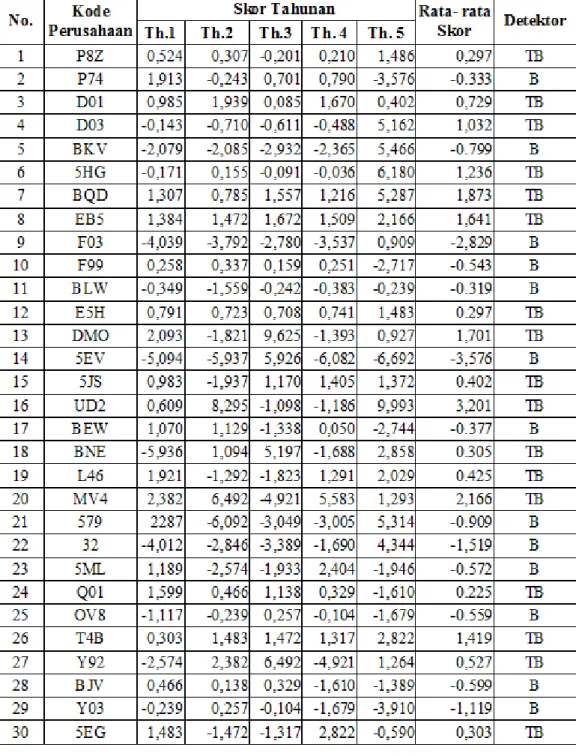

4. HASIL DAN PEMBAHASAN

Tabel 1. Sampel

Tabel 2. Hasil Perhitungan Model Altman Lanjutan

Sumber: Data Diolah Peneliti (2019) Keterangan:

B = Bangkrut

GA = Grey Area TB = Tidak Bangkrut

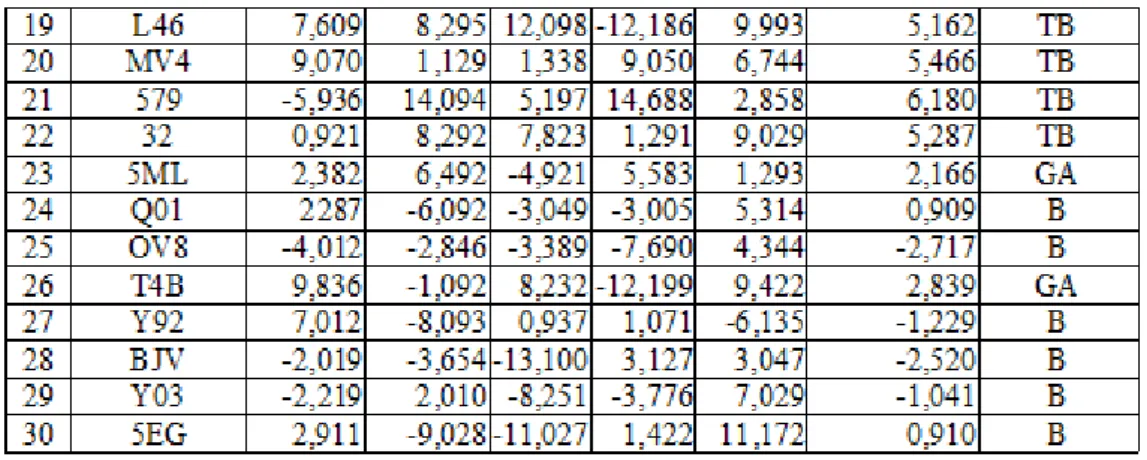

Berdasarkan perhitungan model Altman seba nyak 19 perusaha an sampel dideteksi

Tabel 3. Hasil Perhitungan Model Springate

mengalami kebangkrutan di masa yang akan datang, 3 sampel perusahaan dalam kondisi grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan) dan sisanya sebanyak 8 sampel perusahaan dideteksi tidak berpotensi mengalami kebangkrutan.

Tabel 3. Hasil Perhitungan Model Springate Lanjutan

Sumber: Data diolah peneliti (2019) Keterangan:

B = Bangkrut

TB = Tidak Bangkrut

Berdasarkan hasil perhitungan dengan menggunakan model Springate, dapat diketahui

sebanyak 14 sampel perusahaan dideteksi tidak sehat atau mengalami kebangkrutan di masa yang akan datang. Sisanya sebanyak 16 perusahaan dideteksi tidak akan mengalami kebangkrutan atau perusahaan dalam kondisi sehat.

Tabel 4.Hasil Perhitungan Model Zmijewski

Keterangan:

B = Bangkrut

TB = Tidak Bangkrut

Berdasarkan hasil perhitungan dengan menggunakan model Zmijewski, dapat diketahui

Keterangan:

B = Bangkrut

TB = Tidak Bangkrut

Berdasarkan hasil perhitungan dengan menggunakan model Ohlson, dapat diketahui

Tabel 5. Hasil Perhitungan Model Ohlson

sebanyak 13 sampel perusaha an didet eksi mengalami kebangkrutan di masa yang akan datang. Sisanya sebanyak 17 perusahaan dideteksi tidak akan mengalami kebangkrutan atau perusahaan dalam kondisi sehat.

sebanyak 14 sampel perusahaan dideteksi tidak sehat atau mengalami kebangkrutan di masa yang akan datang. Sisanya sebanyak 16 perusahaan dideteksi tidak akan mengalami kebangkrutan atau perusahaan dalam kondisi sehat.

Tabel 6. Hasil Perhitungan Model Grover

Sumber: Data Diolah Peneliti (2019) Keterangan:

B = Bangkrut

TB = Tidak Bangkrut

Berdasarkan ha sil perhitungan dengan menggunakan model grover, dapat diketahui

sebanyak 13 sampel perusahaan dideteksi tidak sehat atau mengalami kebangkrutan di masa yang akan datang. Sisanya sebanyak 17 perusahaan dideteksi tidak akan mengalami kebangkrutan atau perusahaan dalam kondisi sehat.

Tabel 7. Perbandingan Hasil Deteksi

Sumber: Data Diolah Peneliti (2019) Deteksi “bangkrut” tertinggi dimiliki oleh model Altman sebanyak 19 sampel, disusul model Springate dan Ohlson sebanyak 14 sampel, kemudian model Grover sebanyak 13 sampel dan yang terakhir model Zmijewski sebanyak 13 sampel. Sedangkan untuk deteksi “tidak bangkrut” yang tertinggi dimiliki oleh model Springate dan Zmijewski sebanyak 18 sampel, disusul model Grover sebanyak 17 sampel, kemudian model Ohlson sebanyak 16 sampel dan terakhir Altman sebanyak 8 sampel. Untuk grey area hanya dimiliki oleh model Altman dengan hasil

Dari tabel 8 dapat diketahui bahwa model yang paling tepat untuk mendeteksi kebangkrutan pada penelitian ini adalah model Altman dengan tingkat akurasi sebesar 63,33% dan tipe error I sebesar 26,66%. Hasil penelitian didukung oleh penelitian yang berjudul Prediction of Financial

Distress Companies in the Consumer Products Sect or in Malaysia (Alifiah Dkk, 2015)

menyimpulkan bahwa penelitian ini menunjukkan bahwa model Z-Score memprediksi memberikan lebih dari 50% dengan Altman Z-Score merupakan metode alternatif dan pelengkap untuk analisis kebangkrutan kemungkinan bahwa model ini akurat selama lima tahun sebelum financial distress

sebanyak 3 sampel.

Analisis Model yang Paling Tepat

Pada hasil perhitungan tingkat akurasi dan tipe error I kita dapat pengetahui model yang paling tepat dalam mendeteksi kebangkrutan dengan melihat model yang memiliki tingkat akur asi ter tinggi dan tipe error I terendah. Rangkuman hasil perhitungan dimunculkan pada tabel berikut.

5. Kesimpulan dan Saran 5.1 Kesimpulan

Model Altman memiliki tingkat akurasi sebesar 63,33%, Springate memiliki tingkat akurasi sebesar 46,66%, Zmijewski memiliki tingkat akurasi sebesar 40%, Ohlson memiliki tingkat akurasi sebesar 46,66% dan Grover memiliki tingkat akurasi sebesar 43,33%. Dari kelima model analisis kebangkrutan yang digunakan dalam penelitian ini dapat disimpulkan bahwa model Altman merupakan model yang tingkat akurasinya tinggi. digunakan untuk mendeteksi kebangkrutan dengan tingkat akurasi 63,33%. Tabel 8. Rangkuman Hasil Perhitungan Tingkat Akurasi

dan Tipe Error I

5.2 Saran

1. Pada penelitian selanjutnya, disarankan untuk menambah periode penelitian, sektor industri maupun model-model deteksi kebangkrutan lainnya yang akan dibandingkan, misalnya model Zavgren, CA-Score. Dalam penelitian ini peneliti hanya melihat model detektor akurasi tinggi. 2. Bagi perusahaan, dapat mempertimbangkan

penggunaan r asio-ra sio keuangan da lam model Altman sebagai salah satu alternatif dalam menilai kondisi keuangan perusahaan yang berpotensi mengalami kebangkrutan di masa yang akan datang.

3. Bagi invest or, dapa t memper timbangkan pengggunaan rasio-rasio keuangan dalam model altman sebagai salah satu alternatif dalam menilai kondisi keua ngan per usahaan yang berpotensi mengalami kebangkrutan di masa yang akan datang sehingga investor dapat membuat keputusan yang tepat dalam berinvestasi.

DAFTAR PUSTAKA

[1] Alifiah, dkk 2015, Prediction of Financial

Dist ress C ompanies in Ihe Consumer Products Sector in Malaysia, Departement of Accounting and FinanceI, ISSN

2180-3722

[2[ Diana. 2017, Analisis Laporan Keuangan dan

Aplikasinya in Media, Bogor.

[3] Fauziah. Fenty, 2017, Kesehatan Bank,

Kebijakan Dividen dan Nilai Perusahaan,

Teori dan Kajian Empiris, RV Pustaka Horizon, Kalimantan Timur:

[4] Hery. 2015, Analisis KInerja Manajemen PT Grasindo, Jakarta.

[5] Lau, et., al, 2018, Business Innovation and

Development in Emerging Economies, Proceedings of the 5th Sebelas Maret

Internation al Conference on Busin ess,

Economics and Social Sciences (SMICBES 2018), July 17-19, 2018, Bali, Indonesia.

[6] Kristanti, F. T., Rahayu, S. & Huda, A. N., 2016. The Determinant of Financial Distress on Indonesian Family Firm. Procedia - Social and Behavioural Sciences, Volume 219, pp. 440-447.

[7] Matteo Pozzoli, Francesco Paolone, 2017.

Coorporate Financial Distress a Study of The Italian Manufacturing Industry. Panthenope University of Napels, Italy ISSN 2193-1720

[8] Primasari, Niken Savitri 2017, Analisis Altman

Z-score, Grover Score, Springate, Dan Zmij ewski Sebagai Signaling Financial Dist ress.A ccounti ng and Management Journal.1(1), 23-43.

[9] Sadgrove, Kit 2015. The Complete Guide to

Analisis Kinerja Keuangan Pada Puskopdit Handriya

Sanggraha Sumatera Selatan Periode 2015-2019

Jessy Juliana1, Faradila Meirisa2

Jurusan Manajemen Universitas Multi Data Palembang 1[email protected], 2[email protected]

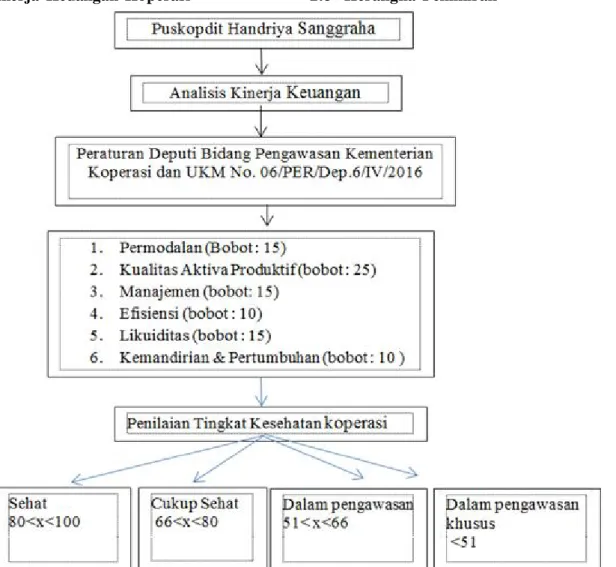

Abstrak: Penelitian ini bertujuan untuk mengetahui kinerja keuangan Puskopdit Handriya Sanggraha Sumatera Selatan berdasarkan dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, kemandirian dan pertumbuhan dan jati diri koperasi. Pendekatan penelitian menggunakan metode kuantitatif deskriptif. Objek pada penelitian ini adalah laporan keuangan Puskopdit Handriya Sanggraha periode 2015-2019 terdiri dari laporan neraca dan laporan hasil usaha. Subjek pada penelitian ini adalah Puskopdit Handriya Sanggraha yang berlokasi di Jl. Swadaya No.77, Talang Aman, Kec. Kemuning, Kota Palembang, Sumatera Selatan 30164. Data yang digunakan dalam penelitian ini merupakan data primer dan data sekunder yang diperoleh dari Puskopdit Handriya Sanggraha. Teknik analisa data menggunakan perhitungan 7 aspek yaitu aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, kemandirian dan pertumbuhan dan jati diri koperasi. dan pedoman standar penilaian Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 06/Per/Dep.6/IV/2016 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam. Hasil dari penelitian ini menunjukkan kinerja keuangan Puskopdit Handriya Sanggraha dalam keadaan cukup sehat pada tahun 2015 dan 2019 dan masih kurang baik atau dalam pengawasan pada tahun 2016, 2017, dan 2018

Kata kunci: Kinerja Keuangan Koperasi, Koperasi Simpan Pinjam, Peraturan menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Tahun 2016 nomor 6

Abstract: This study aims to see the financial performance of Puskopdit Handriya Sanggraha in South Sumatra based on the capital aspect, aspects quality of earning assets, management aspect, eficiency aspect, liquidity aspect, and also the independence, growth and the identity of the cooperation. Research approach used in this study is descriptive quantitative methods. The object of this study is the financial reports of Puskopdit Handriya Sanggraha for the period 2015-2019, which consist of balance sheet and business results report. The subject in this study is Puskopdit Handriya Sanggraha which is located on Swadaya Street No.77, Talang Aman, Kec. Kemuning, Palembang City, South Sumatra 30164. Data used in this study are primary data and secondary data obtained from Puskopdit Handriya Sanggraha. Furthermore, the data analysis technique use calculation of 7 aspects, namely capital aspect, aspects quality of earning assets, management aspect, eficiency aspect, liquidity aspect, and also the independence, growth and the identity of the cooperation. The assessment standard guidelines are based on the Regulation of the Deputy for Supervision of the Ministry of Cooperatives and Small Business and Intermediate Republic of Indonesia Number: 06 / Per / Dep.6 / IV / 2016 concerning Guidelines Health Assessment of Savings and Loans Cooperatives. The results of this study show that the financial performance of Puskopdit Handriya Sanggraha is healthy enough in 2015 and 2019, while it is not good enough or under surveillance in 2016, 2017, and 2018.

Keywords: Financial Performance of Cooperatives, Savings and Loan Cooperatives, Regulation of the Ministry of Cooperatives and Small and Medium Enterprises of the Republic of Indonesia of 2016 number 6

1. PENDAHULUAN

1.1 Latar Belakang

Perkembangan kopera si Indonesia

mengalami perkembangan yang sangat pesat setiap tahunnya, terlihat dari terus bertambahnya jumlah koperasi yang ada di Indonesia. Perkembangan tersebut diiringi dengan berbagai tantangan dan persaingan yang dihadapi

koperasi dengan badan usaha sejenis. Oleh karena itu, diharapkan para pemangku kepentingan usaha koperasi harus semakin banyak belajar tentang bagaimana agar koperasi berhasil dikelola, dan koperasi harus mampu bertahan dari persaingan yang ada dan persaingan yang semakin ketat (Tambunan dan Hardi, 2019).

Koperasi serta lembaga keuangan non bank diharapkan senantiasa mencermati kinerja keuangan di da lam koper asi ter sebut untuk mengenali bermacam permasalahan yang hendak dihadapai oleh Puskopdit Handriya Sanggraha dengan metode menganalisis laporan keuangannya untuk dapat mengenali bermacam data tentang keadaan koperasi tersebut, seperti yang dikatakan Yustina serta Titik dalam Fahmi 2018) yang berkata bahwa laporan

Berdasarkan dari laporan keuangan diatas diketahui bahwa total asset mengalami peningkatan dari tahun ke tahun selama tahun 2015 sampai dengan tahun 2019 ini disebabkan besarnya piutang dari anggota Puskopdit Handriya Sanggraha. Dan Kenaikan itu pun disebabkan banyaknya jumlah simpanan dari anggota ke Puskopdit Handriya Sanggraha. Keadaan keuangan pada laporan keuangan Puskopdit Handriya Sanggraha juga tergantung dari jumlah anggota yang ada di koperasi tersebut, dimana setiap tahunnya jumlah anggota Puskopdit Handriya Sanggraha mengalami perubahan, pada tahun 2015 jumlah anggota sebanyak 60 anggota, pada tahun 2016 sebanyak 57 anggota, pada tahun 2017 sebanyak 57 anggota, pada tahun 2018 sebanyak 51 anggota dan pada tahun 2019 sebanyak 50 anggota, dimana kota Bengkulu hanya ada 2 koperasi yaitu Koperasi Rukun Sejahtera dan Koperasi sehati , Kota Jambi ada 7 Koperasi yaitu

keuangan diperuntukan sebagai pertanggungjawaban manajemen atas sumber daya yang dipercayakaan kepadanya kepada pemilik koperasi atas kinerja yang sudah dicapai dan laporan akuntansi utama yang mengkomunikasikan data kepada pihak-pihak yang berkepentingan dalam membuat analisis ekonomi serta peramalan untuk masa yang akan datang Puskopdit Handriya Sanggraha merupakan koperasi kredit sekunder tingkat daerah berkedudukan di Palembang, sebaga i sentr al pela yanan yang mempunyai wilayah kerja di Sumatera Selatan, Jambi dan Bengkulu, koperasi yang terdiri dari gabungan badan-badan koperasi serta memiliki cakupan daerah kerja yang luas dibandingkan dengan koperasi primer. dimana yang menjadi anggota koperasi ini merupakan koperasi juga.

Kopdit Santosa, Bahar Mandiri, Bina Kasih, Sinar Kasih, Karya Mandiri ,Bimapan, dan Cu Topa dan simpan pinjam yang dilakukan oleh anggota juga ikut berpengaruh dalam laporan keuangan tersebut. Maka perputaran keuangan koperasi akan menjadi tidak stabil jika ada anggota koperasi yang keluar dari koperasi yang mengakibatkan tabungan yang disimpan diambil lagi kembali oleh anggota, sehingga dapat menyebabkan dampak pada laporan keuangan tersebut. Penelitian Asoka (2018) Analisis rasio likuiditas berada di kategori baik untuk menilai kinerja keuangan koperasi. Penelitian Kunriawan dan Vera (2018) Aspek permodalan Koperasi Simpan Pinjam Wira Karya Lahat pa da tahun 2015-2017 Memperoleh Predikat dalam pengawasan khusus atau tida k sehat ,aspek kualita s aktiva produktif memperoleh predikat dalam pengawasan atau kurang sehat. Aspek manajemen memperoleh predikat sangat baik atau sangat sehat. Aspek efesiensi Tabel 1. Laporan Keuangan Puskopdit Handriya Sanggraha 2015-2019

memperoleh predikat dalam pengawasan khusus atau tidak baik. Penelitian Eindrias dan Farah (2017) Penilaian kesehatan koperasi simpan pinjam bahagia dilihat dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan, serta aspek jatidiri koperasi dilihat dari hasil skor setiap aspek dapat dikategorikan cukup baik untuk beberapa aspek, namun ada beberapa aspek dengan skor masih cukup rendah. Penelitian Deniyanto menunjukkan tingkat kesehatan kinerja keuangan KSP Bina Usaha Utama tahun 2012-2014 berada pada kategori cukup sehat secara rerata mendapatkan skor 70,36. 1.3 Rumusan Masalah

Bagaimana kinerja keuangan “Puskopdit Handriya Sanggraha” ditinjau dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen , aspek efisiensi , aspek likuiditas , kemandirian dan pertumbuhan dan jati diri koperasi?

1.4 Tujuan Penelitian

Untuk Mengeta hui kinerja keua ngan “Puskopdit Handriya Sanggraha” ditinjau dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, kemandirian dan pertumbuhan dan jati diri koperasi

2. LANDASAN TEORI

2.1 Penilaian Koperasi

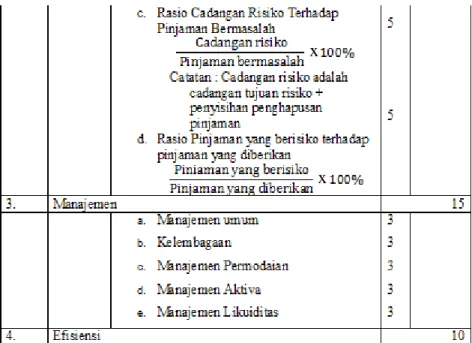

Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 06/ Per/Dep.6/IV/2016 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam Aspek Permodalan: kekayaan bersih koperasi yang terdiri dari simpanan pokok, simapanan wajib, modal penyertaan, donasi, cadangan umum, cadangan resiko dan SHU yang belum dibagi.

1. Rasio modal sendiri terhadap total asset Jumlah dari simpanan pokok, simpanan wajib dan

simpanan lainnya yang memiliki karateristik sama dengan simpanan wajib, hibah, cadangan yang disisihkan dari Sisa Hasil Usaha dan dalam kaitannya dengan penilaian kesehatan dapat dita mbah dengan maksimal 50% moda l penyertaan.

2. Rasio modal sendiri terhadap pinjaman yang berisiko

Penilaian rasio modal sendiri terhadap pinjaman diber ikan yang berisiko, untuk mengukur kemampuan modal sendiri yang digunakan untuk menutup resiko atas pemberian pinjaman yang tidak didukung dengan agunan.

3. Rasio kecukupan modal sendiri

Rasio kecukupan modal sendiri perbandingan antara modal sendiri tertimbang dengan aktiva tertimbang menurut risiko (ATMR) dikalikan dengan 100 %.

4. Kualitas aktiva produktif.

Kekayaan koperasi yang mendatangkan penghasilan bagi koperasi yang bersangkutan. Kualitas aktiva produktif merupakan jumlah pinjaman ya ng digolongkan berdasa rkan kelancaran pembayarannya.

5. Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan: Volume pinjaman anggota adalah pinjaman koperasi yang berasal dari pinjaman anggota, sedangkan volume pinjaman adalah semua pinjaman koperasi yang berasal dari anggota, koperasi lainnya, bank, dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya serta sumber yang sah.

6. Rasio pinjaman bermasalah terhadap pinjaman yang diberikan

Perkiraan resiko atas pinjaman yang kemungkinan macet atau tidak tertagih. Sedangkan pinjaman yang diberikan adalah dana yang dipinjamkan dan dana tersebut masih ada ditangan peminjam atau sisa dari pinjaman pokok tersebut yang masih belum dikembalikan oleh peminjam.

7. Rasio cadangan risiko terhadap pinjaman bermasalah

Cadangan resiko adalah cadangan tujuan risiko ditambah penyisihan penghapusan pinjaman. Cadangan resiko yang dimaksud untuk menutup resiko apabila terjadi pinjaman macet atau tidak

tertagih. Jadi penilaian cadangan resiko terhadap pinjaman bermasalah, semakin kecil rasionya maka semakin tidak baik nilai kreditnya

8. Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan

Pinjaman yang beresiko adalah dana yang dipinjamkan oleh koperasi kepada peminjam yang tidak mempunyai agungan yang memadai 9. Manajemen.

Manajemen koperasi adalah suatu proses untuk mencapai tujuan usaha bersama berdasarkan azas kekeluargaan. Untuk mencapai azas tersebut perlu adanya manajemen yang baik, agar tujuan dapat tercapai. Penilaian aspek manajemen ada 5 komponen yaitu:

10.Manajemen umum;

Mana jemen kelembagaa n; Manajemen permodalan; Manajemen aktiva; Manajemen likuiditas.

11.Efisiensi.

Efisiensi adalah kemampuan koperasi untuk menghemat biaya pelayana n terhadap pendapatan yang dihasilkan, dan atau terhadap jumlah mitra koperasi yang dapat dilayani. Cara penilaian terhadap aspek efisiensi sebagai berikut:

12.R asio beban operasi anggota terhadap partisipasi bruto:

Beban operasi anggota adalah beban pokok ditambah dengan beban usaha ditambah beban perkoperasian yang dikeluarkan untuk aktivitas koperasi. Sedangkan partisipasi bruto adalah jumlah pendapatan yang diperoleh dari partisipasi anggota terhadap koperasi dalam waktu tertentu, sebelum dikurangi beban pokok.

13.Rasio beban usaha terhadap SHU kotor: Beban adalah biaya yang dikeluarkan untuk usaha pokok. SHU kotor ( SHU sebelum pa jak) merupakan selisih dari pendapatan dan biaya operasional.

14.Rasio efisiensi pelayanan:

Perhitungan rasio efisiensi pelayanan dihitung dengan membandingkan biaya karyawan dengan volume pinjaman. Likuiditas.Penilaian likuiditas menurut Permenkop Nomor 20/Per/M.KUKM /XI/2008 adalah kemampuan koperasi untuk memenuhi kewajiban jangka pendek. Car a

penilaian terhadap aspek likuiditas sebagai berikut:

15.Rasio kas

Rasio pinjaman yang diberikan terhadap dana yang diterima : Pinjaman yang diberikan adalah dana yang dipinjamkan dan dana tersebut masih ada ditangan peminjam atau sisa dari pinjaman pokok tersebut yang masih belum dikembalikan oleh peminjam. Sedangkan dana yang diterima adalah total passiva selain hutang biaya dan SHU belum dibagi.

16.Kemandirian dan pertumbuhan.

Kemandirian dan pertumbuhan koperasi merujuk pada bagaimana koperasi dalam melayani masyarakat secara mandiri dan seberapa besar pertumbuhan koperasi ditahun yang bersangkutan disbanding dengan tahun sebelumnya. Cara penilaian terhadap aspek kemandirian dan pertumbuhan sebagai berikut:

17.Rentabilitas asset:

Rasio rentabilitas asset yaitu SHU sebelum pajak dibandingkan dengan total asset.

18.Rentabilitas modal sendiri:

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota dibandingkan total modal sendiri. SHU bagian anggota adalah SHU yang diperoleh anggota atas partisipasi simpanan pokok dan simpanan wajib dan transaksi pemanfaatan pelayanan koperasi.

19.Kemandirian operasional pelayanan:

Rasio kemandirian operasional yaitu partisipasi netto dibandingkan beban usaha ditambah beban perkoperasian. Partisipasi netto adalah partisipasi bruto dikurangi beban pokok. Beban pokok adalah jumlah biaya atas dana yang dihimpun dari anggota.

20.Jati diri koperasi.

Penilaian aspek jati diri koperasi dimaksud untuk mengukur kebersihan koperasi dalam mencapai tujuannya yaitu mempromosika n ekonomi anggota. Cara penilaian terhadap aspek jati diri koperasi sebagai berikut:

21.Rasio partisipasi bruto:

Rasio partisipasi bruto adalah tingkat kemampuan koperasi dalam melayani anggota, semkain tinggi/besar persentasenya sema kin baik. Partisipasi bruto adalah kontribusi anggota

kepada koperasi sebagai imbalan penyerahan jasa pada anggota yang mencakup beban pokok dan partisip asi nett o. Pengukuran r asio part isipasi bruto, dihit ung dengan membandingkan partisipasi bruto terhadap partisipasi bruto ditambah pendapatan

22.Rasio promosi ekonomi anggota (PEA). Rasio ini mengukur kemampuan koper asi memberikan manfaat efisiensi partisipasi dan manfaat efisiensi biaya koperasi dengan simpanan pokok dan simpanan wajib, semakin tinggi presentasenya semakin baik. Perhitungan rasio promosi ekonomi anggota dihitung dengan membandingkan PEA terhadap simpanan pokok ditambah simpanan wajib.

2.2 Kinerja Keuangan Koperasi

Kinerja keuangan menurut Fahmi (2018,) adalah suatu analisis yang dilakukan untuk melihat sejauh mana koperasi telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Penilaian kinerja keuangan koperasi merupakan cara yang dapat dilakukan oleh piha k manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh koperasi tersebut. Menurut (Tambunan,2019) penilaian kinerja koperasi harus ditetapkan dalam rangka untuk mempert ahankan dan menjaga eksistensi koperasi, dalam menjalankannya pengelola wajib memperhatikan aspek permodalan, likuiditas, profitabilitas, dan rentabilitas.

2.3 Kerangka Pemikiran

Alur penelitian berdasar kn kera ngka pemikiran yang menjelaskan untuk mengetahui hasil laporan keuangan tahunan Puskopdit Handriya Sanggraha, Untuk mengetahui kinerja dan perkembangan keuangan Puskopdit Handriya Sanggraha selama kurun waktu antara tahun 2015 sampai 2019 dilihat dari Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/Per/Dep.6/IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam, terdiri dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen , aspek efisiensi , aspek likuiditas , kemandirian dan pertumbuhan dan jati diri koperasi

3. METODOLOGI PENELITIAN

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan deskriptif kuantitatif, penelitian kuantitatif menurut (Indrawan, 2017) ini dilakukan dengan mengumpulkan data berupa angka, atau bisa juga data bukan angka, namun bisa dikuantitatifkan. Deskriptif menurut (Fauzi, dkk, 2019)

adalah penelitian yang dit ujukan u ntuk menggambarkan keadaan objek yang diobservasi secara mendalam tentang situasi sekarang dengan melakukan survei dan pencarian fakta-fakta untuk mendukung tujuan penelitian yang ingin dicapai. Pendekatan penelitian ini adalah penelitian deskriptif kuantitatif, dimana dalam penelitian ini menggambarkan dan menjelaskan penilaian kinerja keuangan Puskopdit Handriya Sanggraha dengan menggunakan laporan keuangan sebagai dasar penilaian kinerja keuangan dan berpedoman pada Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/ Per/Dep.6/IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam, terdiri dari aspek Permodalan, aspek Kualitas Aktiva Produktif, aspek manajemen, aspek Efisiensi, aspek Likuiditas, aspek Kemandirian dan Pertumbuhan, aspek Jatidiri Koperasi, Pendeskripsian dilakukan dengan menjabarkan hasil perkembangan analisis dai 7 aspek Puskopdit Handriya Sanggraha dari tahun 2015-2019

3.1 Definisi Operasional Variabel Tabel 2. Devinisi Operasional Variabel

x x x x x x

Tabel 2. Devinisi Operasional Variabel Lanjutan

x

x

4. HASIL DAN PEMBAHASAN

Hasil penelitian yang sudah dilakukan terhadap laporan keuangan Puskopdit Handriya

Dilihat dari aspek permodalan pada tahun 2015-2019, skor yang diperoleh tahun 2015 dan 2016 sebesar 6.90 termasuk dalam kategori yang kurang baik dan mengalami kenaikan pada tahun 2017 sebesar 7.50 dan tahun 2018 naik menjadi 7.65 dan pada tahun 2019 turun sebesar 7.50 mendapat kategori yang cukup sehat. Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/Per/Dep.6/

Sanggraha dilihat berdasarkan 7 aspek Penilaian kesehatan koperasi

4.1 Aspek Permodalan

IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam Dalam pedoman penilaian total skor yang dapat dicapai yaitu 15,00. Artinya Puskopdit Handriya Sanggeaha memiliki aspek permodalan yang cukup sehat, oleh karena itu Puskopdit Handriya Sanggraha perlu mempertahankan dan meningkatkan lagi jumlah modal sendiri di tahun -tahun berikutnya.

4.2 Aspek Kualitas Aktiva Produktif Tabel 3. Aspek Permodalan

Tabel 4. Skor Aspek Kualitas Aktiva Produktif

Sumber : Olahan Data Sekunder Kinerja keuangan Puskopdit Handriya Sanggraha terlihat pada aspek Kualitas Aktiva Produktif termasuk dalam kategori yang cukup sehat pada tahun 2015 skor yang diperoleh yaitu 17.75, pada tahun 2016 turun menjadi 15.25, pada tahun 2017 turun lagi menjadi 13.75,pada tahun 2018 turun menjadi 11.25 dan pada tahun 2019 naik menjadi 17.25. Berdasar kan Peratura n Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/Per/Dep.6/IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam Dalam pedoman penilaian total skor yang dapat

dicapai yaitu 25,00. Artinya Puskopdit Handriya Sanggraha memiliki aspek kualitas aktiva produktif yang cukup sehat pada tahun 2015, 2016 dan 2019 dengan mendapat skor 2015 yaitu 17.75, 2016 yaitu 15.25, dan tahun 2019 yaitu 17.25. pada tahun 2017 dan 2018 kualitas aktiva produktif Puskopdt Handriya Sanggraha dalam kategori kurang baik oleh karena itu Puskopdit Handr iya Sanggraha perlu meningkatkan dan mempertahankan dalam aspek Kualitas Aktiva Produktif.

4.3 Aspek Manajemen Tabel 5. Skor Aspek Manajemen

Kinerja keuangan Puskopdit Handriya Sanggraha terlihat pada aspek Manajemen termasuk pada tahun 2015-2019 skor yang diperoleh yaitu 13.85 ini termasuk dalam kategori sehat. Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/ Per/Dep.6/IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam.

Dari hasil perhitungan dan penskoran yang telah dilakukan terhadap aspek efisiensi Puskopdit Handriya Sanggraha pada tahun 2015 sebesar 5, Skor untuk tahun 2016 sebesar 4, Skor untuk tahun 2017 sebesar 4, Skor untuk tahun 2018 sebesar 4, sedangkan skor pada tahun 2019 sebesar 5. Hal ini menunjukkan bahwa aspek efisiensi Puskopdit Handriya Sanggraha cenderung kurang stabil dari tahun ke tahun.

Terlihat pada aspek Likuiditas pada tahun 2015-2017 skor yang diperoleh yaitu 7.5, pada tahun 2018 skor yang diperoleh yaitu 6.25 dan tahun 2019 skor yang diperoleh yaitu 15 Berdasarkan Permen Dalam pedoman penilaian skor yang harus diperoleh

Tabel 6. Skor Aspek Efisiensi

Dalam pedoman penilaian total skor yang dapat dicapai yaitu 15,00. Artinya Puskopdit Handriya sanggraha memiliki aspek manajemen yang sehat, oleh karena itu Puskopdit Handriya Sanggraha perlu mempertahankan hal tersebut.

4.4 Aspek Efisiensi

Dalam pedoman penilaian total skor yang dapat dicapai yaitu 10,00. Artinya Puskopdit Handriya Sanggraha memiliki aspek efisiensi yang kurang sehat atau dalam pengawasan, oleh karena itu Puskopdit Handriya Sanggraha perlu meningkatkan dan mengelolanya dengan baik lagi dalam hal tersebut.

4.5 Aspek Likuiditas

yaitu 15,00 artinya pada tahun 2015-2017 termasuk kategori cukup sehat, tahun 2018 termasuk kategori dalam pengawasan ini disebakan karena rasio kas dan bank terhadap kewajiban lancar masih buruk dengan hanya memperoleh skor 2.5 dan tahun 2019 Sumber: Olahan Data Sekunder

Tabel 7. Skor Aspek Likuiditas

termasuk kategori sehat atau sangat baik.

Terlihat pada aspek Kemandirian dan Pertumbuhan pada tahun 2015 skor yang diperoleh yaitu 7 dan tahun 2016-2019 memperoleh skor yaitu 6.25. Berdasarkan P ermen Dalam pedoman penilaian total skor yang dapat dicapai yaitu 10.00

Terlihat pada aspek Jatidiri Koperasi pada tahun 2015 skor yang diperoleh yaitu 8.50 dan pada tahun 2016-2019 memperoleh skor sebesar 7

Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah No. 06/Per/Dep.6/IV/2016 tentang Pedoman Penilaian Koperasi Simpan Pinjam Dalam pedoman penilaian total skor yang dapat dicapai yaitu 10.00, ini berarti pada aspek ini termasuk dalam kategori yang sehat walaupun harus diperbaiki

Tabel 8. Skor Aspek Kemandirian dan Pertumbuhan

4.6 Aspek Kemandirian dan Pertumbuhan

artinya bahwa kinerja keuangan Puskopdit Handriya Sanggraha sudah termasuk dalam kategori yang cukup sehat dengan dapat berdiri sendiri.

4.7 Aspek Jatidiri Koperasi

pada rasio promosi ekonomi anggota (PEA) Berdasarkan hasil penelitian yang sudah dibahas, kinerja Puskopdit Handriya Sanggraha pada tahun 2015 sampai 2019 dapat dikatakan masuk pada kategori cukup sehat dan dalam pengawasan. Kriteria tersebut diperoleh dari hasil penilaian masing-masing aspek.

Berikut analisis tingkat penilaian kinerja keuangan Puskopdit Handriya Sanggraha

Sumber: Olahan Data Sekunder

Tabel 9. Skor Aspek Jati Diri Koperasi

Tabel 10. Rangkuman penilaian kinerja Puskopdit Handriya Sanggraha Periode 2015-2019

Sumber: Olahan Data Sekunder

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan terhadap laporan keuangan Puskopdit Handriya Sanggraha SumSel selama periode 2015-2019 dengan menggunakan 7 aspek penilaian koperasi yaitu Aspek Permodalan, Kualitas Aktiva Produktif, Efisiensi, Manajemen, Likuiditas, Kemandirian dan Pertumbuhan, dan Jatidiri Koperasi dari tahun 2015 mendapat predikat cukup sehat , Tahun 2016 mendapat predikat Dalam Pengawasan, Tahun 2017 mendapat predikat Dalam Pengawasan, Tahun 2018 mendapat predikat Dalam Pengawasan dan Tahun 2019 mendapat predikat Cukup Sehat

5.2 Saran

Saran yang dapat diberikan dalam penelitian yaitu; Bagi pihak Puskopdit Handriya Sanggraha hendaknya perlu mempertahankan rasio yang sudah baik, dan memperbaiki setiap rasio yang kurang baik demi lebih meningkat kan kinerjanya serta meningkatkan pelayanan kepada anggota, sehingga anggota lebih berpartisipasi dalam kegiatan koperasi. Bagi peneliti selanjutnya diharapkan agar lebih teliti dalam melakukan perhitungan dan dalam memahami laporan keuangan koperasi dan mampu menggunakan Peraturan Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/Dep.6/IV/2016 sesuai dengan ketentuan yang ada serta mengikuti ketentuan yang terbaru, serta dapat menambah cakupan wilayah penelitian, Sehingga hal ini nantinya dapat semakin memperkaya pengetahuan mengenai kinerja keuangan dan tingkat kesehatan koperasi.

DAFTAR PUSTAKA

[1] Asoka. 2018, Analisis Likuiditas Dalam

Menilai Kinerja Keuangan Koperasi, Jurnal

Ilmiah Akuntansi Rahmaniyah (JIAR) Vol. 2 No.1.

[2[ Eindrias dan Farah 2017, Analisis Tingkat

Kesehatan Ko perasi Simpan Pi njam Bahagia Kota Kediri Berdasarkan Peraturan Pemerintah Nomor: 06/PER/DEP.6/IV/2016,

Jurnal Administrasi Bisnis (JAB,|Vol. 51, No. 2, Diakses 17 Oktober 2020

[3] Fahmi, Irham. 2018, Manajemen Kinerja, Bandung

[4] Fauzi, Fitriya. Abdul Basyith Dencik dan Diah Isna ini Asia li. 2019, Metodologi

Penelitian untuk Manajemen dan Akuntansi,

Bandung

[5] ]Indrawan, Rully dan Poppy Yaniawati. 2017,

Metodologi Penelitian, Bandung

[6] Kementrian Koperasi dan Usaha Kecil dan Menengah 2018, Penyelenggaraan dan

Pembinaan Perkoperas ian, Diakses 22

September 2020 (www.kemenkopukm.go.id) [7] Kunriawan dan Vera 2018, Analisis Kinerja

Keuangan pada Koperasi SimpanP i n j a m Wira Karya Lahat Kabupaten Lahat, Jurnal

Neraca, Vol. 2, No.1,Pg 1-15 Diakses 17 Oktober 2020

[8] Pera turan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 06/Per/ Dep. 6/IV/20 16 Tent ang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam [9] Tambunan, Toman Sony dan Hardi Tambunan.

Pengaruh Kualitas Produk, Harga, Word Of Mouth, Dan Citra Merek

Terhadap Minat Beli Konsumen Pada Laptop Merek Acer Di Kota

Palembang

Sugiyanto1, Herry Widagdo2

Jurusan Manajemen Universitas Multi Data Palembang 1[email protected], 2[email protected]

Abstrak:Tujuan dari penelitian ini (1) Untuk menganalisis pengaruh Kualitas Produk, Harga, Word of Mouth, dan Citra Merek terhadap Minat Beli Konsumen pada Laptop Merek Acer di Kota Palembang secara parsial. (2) Untuk menganalisis pengaruh Kualitas Produk, Harga, Word of Mouth, dan Citra Merek terhadap Minat Beli Konsumen pada Laptop Merek Acer di Kota Palembang secara simultan. Metode yang digunakan untuk pengumpulan data yaitu dengan penyebaran kuisioner dengan skala likert, dengan jumlah responden 260 responden. Jenis penelitian ini yang digunakan adalah penelitian kuantitatif. Teknik pengambilan sampel digunakan metode purposive sam-pling serta menggunakan bantuan software SPSS 23. Hasil penelitian ini menunjukkan bahwa uji parsial (uji-t) Kualitas Produk (X1), Harga (X2), Word of Mouth (X3), dan Citra Merek (X4) berpengaruh positif dan signifikan terhadap Minat Beli Konsumen (Y). Uji simultan (uji-F) membuktikan bahwa variabel independen adalah Kualitas Produk (X1), Harga (X2), Word of Mouth (X3), dan Citra Merek (X4) berpengaruh terhadap variabel dependen adalah Minat Beli Konsumen (Y).

Kata kunci: Kualitas Produk, Harga, Word of Mouth, Citra Merek, dan Minat Beli Konsumen

Abstract: The purpose of this study (1) To analyze the effect of Product Quality, Price, Word of Mouth, and Brand Image on Consumer Buying Interest on Acer Brand Laptops in Palembang City. (2) To analyze the effect of Product Quality, Price, Word of Mouth, and Brand Image on Consumer Buying Interest on Acer Brand Laptops in Palembang simultaneously. The method used for data collection is by distributing questionnaires with a Likert scale, with a total of 260 respondents. This type of research used is quantitative research. The sampling technique used was purposive sampling method and used SPSS 23 software. The results of this study indicate that the partial test (t-test) of Product Quality (X1), Price (X2), Word of Mouth (X3), and Brand Image (X4) has a positive and significant effect on Consumer Buying Interest (Y). Simultaneous test (F-test) proves that the independent variable is Product Quality (X1), Price (X2), Word of Mouth (X3), and Brand Image (X4) affect the dependent variable is Consumer Buying Interest (Y).

Keywords: Product Quality, Word of Mouth, Brand Image, and Consumer Buying Interest

1. PENDAHULUAN

Pada dasarnya pertumbuhan penduduk saat ini sangat berkembang pesat seiring dengan cepatnya perkembangan teknologi informasi, sehingga generasi sekarang lebih banyak menggunakan teknologi dalam memperoleh suatu informasi. Hampir setiap hari kegiatan masyarakat tidak lepas dari kehadiran suatu teknologi yang dapat membuat seseorang berinteraksi

dengan orang lain tanpa harus bertemu satu dengan yang lain. Seperti seseorang melakukan komunikasi dengan menggunakan komputer dalam membahas suatu bisnis yang direncanakan.

Namun, dengan berkembangnya teknologi informasi dan perkembangan jaringan internet yang semakin luas memiliki dampak positif dan negatif bagi kehidupan manusia seperti pada perkembangan

komputer dan laptop. Dari sisi positifnya yakni dapat mencari dan memperoleh informasi dengan mudah dan cepat, semakin cepat dalam hal berkomunikasi, dan dapat menghemat waktu dalam melakukan suatu pekerjaan, serta mendapatkan sarana hiburan dengan fasilitas pendukung seperti internet. Sedangkan dari sisi negatifnya yakni penyalahgunaan terhadap fungsinya terutama di bidang komunikasi seperti di sosial media, banyaknya beredar informasi hoax, dan ada juga informasi yang kurang mendidik (Faqihuddin, 2020).

Komputer merupakan sebuah alat yang terdiri dari beberapa komponen komputer yang dapat menyimpan, mengolah, membuat dan menghapus data sehingga komputer dapat memberikan sebuah informasi yang baik berupa data teks, angka, gambar dan juga komputer merupakan sebuah perangkat yang banyak digunakan untuk sekara ng ini karena mempermudah pekerjaan manusia. Namun karena komputer tidak dapat untuk dibawa ke mana-mana, membuat para ilmuan termotivasi untuk menciptakan komputer dalam bentuk yang lebih minimalis agar mudah dibawa kemana-mana dan memiliki spesifikasi yang lebih bagus dibandingkan dengan komputer desktop.

Laptop adalah suatu produk elektronik yang sekarang ini banyak disukai oleh masyarakat, laptop menjadi media yang dapat digunakan untuk berkomunikasi dengan orang lain, mengerjakan suatu

Berda sarkan tabel 1 dapat dilihat perbandingan Top Brand Index laptop merek Acer dengan pesaingnya dari tahun 2017 sampai tahun 2020. Acer selalu menempati di posisi pertama dibandingkan dengan merek lain. Pada tahun 2017 penilaian yang diperoleh Acer sebesar 33,7%. Pada

pekerjaan, bermain game, mendengarkan musik, presentasi, menonton film, dan masih banyak lagi manfaat yang dimiliki pada laptop. Laptop juga memiliki berbagai jenis ukuran dimulai dari yang tipis maupun yang tebal.

Orang lebih banyak memilih untuk membeli laptop di bandingkan dengan komputer desktop, karena laptop mempunyai ukuran yang lebih kecil dan ringan sehingga lebih mudah untuk dibawa kemana-mana sedangkan komputer hanya dapat digunakan di satu tempat saja. Laptop masih menjadi pilihan yang tidak tergantikan di masyarakat terutama bagi anak sekolah, perkuliahan maupun di perkantoran. Apalagi dengan adanya pandemi Covid-19 mengakibatkan setiap individu untuk menerapkan

social distancing seperti bekerja dan mengubah cara

belajar menjadi pembelajaran daring atau jarak jauh (Asmara, 2020).

Dengan adanya laptop dapat mempermudah seseorang dalam mengerjakan suatu tugas sekolah atau kuliah secara online dan perkerjaan yang harus diselesaikan tepat waktu serta kalangan masyarakat sekarang lebih berminat dalam membeli laptop yang dapat mendukung mobilitas sehari-hari.

Adapun beberapa merek laptop yang telah masuk ke dalam daftar Top Brand Index di Indonesia pada tahun 2017-2020 yang dapat dilihat pada tabel 1 berikut ini:

tahun 2018 penilaian yang diperoleh Acer sebesar 31,7%. Pada tahun 2019 penilaian yang diperoleh Acer sebesar 31.2% dan pada tahun 2020 penilaian yang diperoleh Acer sebesar 26,1%. Adapun penurunan yang terjadi pada Top Brand Index laptop merek Acer dari tahun 2017-2020 yang dapat dilihat Tabel 1. Daftar Top Brand Index Laptop

Tabel 2. Penurunan Top Brand Index Laptop Merek Acer

pada tabel 2 berikut ini:

Berdasarkan tabel 2 dapat dilihat daftar Top

Brand Acer mengalami penurunan dari tahun 2017

Berdasarkan tabel 3 dapat dilihat bahwa jumlah dari data pengunjung MDP IT Electronic

Superstore mencapai 31.024 pengunjung. Diikuti oleh

Multikom mencapai 14.068 pengunjung dan pada Bobby Komputer mencapai 7.613 pengunjung. Pada tahun 2020 Acer Indonesia berhasil meraih Top Brand Award 2020 sebagai notebook atau laptop terbaik pilihan masyarakat Indonesia. Dengan penca paian ter sebut Acer semakin mengukuhkan diri sebagai Top Brand Laptop atau Notebook terbaik selama tiga belas tahun berturut-turut. Penghargaan ini menunjukkan bahwa Acer dapat mempertahankan kesetiaan pelanggan dan dapat menimbulkan minat beli konsumen pada laptop merek Acer. Suatu perusahaan akan merasa bangga jika merek yang dimiliki dapat masuk dalam deretan

Top Brand karena mendapatkan wujud pengakuan

dari para konsumen. Dengan penghargaan yang diperoleh perusahaan acer dapat menarik konsumen dalam memilih laptop dan merek yang sudah terkenal serta konsumen akan merasa lebih yakin atau berminat dalam mengambil keputusan pembelian suatu merek laptop.

Kualitas produk yang dimiliki laptop acer

sampai tahun 2020 terjadi karena akibat pengaruh kondisi ekonomi di Indonesia (Pratomo, 2019). Dapat dilihat pada tahun 2018 mengalami penurunan sebesar 2%, pada tahun 2019 mengalami penurunan sebesar 0,5%, dan pada tahun 2020 mengalami penurunan kembali sebesar 5,1%.

Dengan membahas mengenai laptop merek acer, terdapat data pengunjung dari beberapa toko komputer paling populer dan terbesar di kota Palembang dari bulan januari-agustus 2020 yang dapat dilihat pada tabel 3 berikut ini:

yakni mempunyai konsep desain yang baik dengan tampilan yang menarik, spesifikasi yang baik dan selalu menghadirkan produk-produk yang dinamis dengan menawarkan berbagai pilihan warna menarik serta berbagai macam tipe laptop.

Selain menggunakan strategi kualitas produk laptop acer juga menggunakan strategi harga yakni harga yang diberikan oleh perusahaan acer mempunyai harga yang lebih murah dibandingkan dengan pesaing. Acer juga menawarkan berbagai macam variasi harga yang dapat menarik konsumen untuk berminat dalam melakukan keputusan pembelian.

Selain menggunakan strategi harga laptop acer juga menggunakan strategi word of mouth yakni biasanya akan muncul melalui konsumen yang sudah pernah menggunakan laptop acer atau melalui pelanggan laptop acer yang merasa puas dalam kualitas dan harga yang telah diberikan oleh perusahaan laptop acer serta dari service support yang baik dalam memperbaiki semua kerusakan laptop dalam masa gar ansi dan memperbaiki sepenuhnya dalam waktu yang cepat. Hal ini dapat membuat mereka memberikan rekomendasi kepada Tabel 3. Data Pengunjung Toko Komputer Terbesar

di Kota Palembang

keluarga, teman, dan orang-orang disekitarnya mengenai pengalaman dalam menggunakan laptop acer baik secara langsung maupun tidak langsung misalnya melaui media sosial instagram.

Selain menggunakan strategi word of mouth laptop acer juga menggunakan strategi citra merek yakni jumlah kepercayaan yang dipegang konsumen berkaitan dengan merek dapat membentuk citra merek. Citra merek yang telah dimiliki oleh laptop acer dapat menambah kepercayaan yang dipegang oleh konsumen mengenai merek acer, misalnya layanan yang di berikan oleh pihak acer dengan merespons cepat mengenai masalah atau keluhan yang sedang di hadapi oleh konsumen. Kepercayaan konsumen terhadap merek laptop acer adalah konsumen merasa menguntungkan jika untuk dibeli, memiliki produk yang berkualitas dan telah memiliki reputasi yang baik. Laptop Acer terus melakukan inovasi dalam menciptakan produk yang berkualitas sesuai dengan permintaan konsumen (Herbet, 2020). Hal tersebut agar dapat mempertahankan citra merek yang baik yang telah dimiliki oleh laptop acer sehingga dapat menarik calon konsumen untuk berminat membeli dan mempertahankan pelanggan yang sudah ada.

Berdasarkan fenomena dan penelitian sebelumnya maka peneliti tertarik untuk melakukan penelitian dengan objek Laptop Merek Acer di Kota Palembang. Adapun judul dalam penelitian ini adalah “Pengaruh Kualitas Produk, Harga, Word Of Mouth, dan Citra Merek Terhadap Minat Beli Konsumen Pada Laptop Merek Acer Di Kota Palembang”. Rumusan masalah dalam penelitian ini adalah, sebagai berikut:

a. Bagaimana pengaruh kualitas produk, harga, word

of mouth, dan citra merek berpengaruh secara

simultan terhadap minat beli konsumen pada Lapt op Merek Acer di Kota Palembang? b. Bagaimana pengaruh kualitas produk, harga, word

of mouth, dan citra merek berpengaruh secara

parsial terhadap minat beli konsumen pada Laptop Merek Acer di Kota Palembang?

Manfaat dari penelitian ini adalah, sebagai berikut:

a. Bagi penulis, penelitian ini dapat menambah dan memperluas pengetahuan serta pengalaman peneliti dalam mengetahui informasi mengenai Laptop Merek Acer dari segi kualitas produk, harga, word of mouth dan citra merek terhadap minat beli konsumen.

b. Bagi perusahaan. penelitian ini dapat menjadi referensi dalam memberikan kualitas produk, harga, word of mouth dan citra merek kepada konsumen sehingga konsumen akan memberikan rekomendasi positif terhadap pengalaman belanjanya, dengan harapan konsumen dapat membujuk konsumen lainnya serta dapat meningkatkan minat beli konsumen.

c. Bagi perusahan, penelitian ini diharapkan dapat menambah wawasan dan menjadi referensi bagi pembaca yang akan meneliti tentang kualitas produk, harga, word of mouth, dan citra merek terhadap minat beli konsumen.

2. LANDASAN TEORI

Menurut Priansa (2017, h.107) kualitas produk merupakan persepsi dari manfaat yang konsumen terhadap kualitas produk atau jasa, apakah sesuai dengan harapan konsumen. Disini diperlukan kejelian dan intelijen manajemen untuk mencari dana menangkap kebutuhan dan keinginan yang tersembunyi di hati konsumen.

Indikator kualitas produk (Suryati, 2015, h.26) yaitu:

a. Performance (Kinerja). b. Reliability (Keandalan). c. Feature (Fitur).

d. Durability (Daya Tahan). e. Conformance (Kesesuaian). f. Design (Desain).

Menurut wibowo dan Priansa (2017, h.117) harga adalah sejumlah nilai ditukarkan pelanggan

dengan manfaat memiliki atau menggunakan produk yang nilainya ditetapkan oleh pembeli dan penjual melalui tawar menawar atau ditetapkan oleh pembeli untuk satu harga yang sama terhadap semua pembeli. Penetapan harga dan persaingan harga telah dinilai seba gai masa lah utama yang dihadapi oleh perusahaan.

Menurut Kotler (2016, h.47) terdapat indikator-indikator harga, yaitu:

a. List Price (Daftar Harga). b. Discounts (Diskon).

c. Allowances (Potongan Harga Khusus). d. Payment Period (Periode Pembayaran). e. Credit Terms (Syarat Kredit).

Menurut Priansa (2017, h.338) word of

mouth merupakan salah satu strategi pemasaran yang

efektif untuk mengurangi biaya promosi dan alur dist ibusi perusahaa n. Word of mouth da pat mempengaruhi orang lain, image, pikiran serta keputusan mereka. Word of mouth terjadi melalui dua sumber yang menciptakannya, yaitu reference

group dan opinion leader.

Word of mouth pada dasarnya adalah pesan

tentang produk atau jasa suatu perusahaan, ataupun tentang perusahaan itu sendiri, dalam bentuk komentar tentang kinerja produk, keramahan, kejujuran, kecepatan pelayanan, dan hal lainnya yang dira sakan dan dia lami oleh seseor ang yang disampaikan kepada orang lain.

Indikator word of mouth (Priansa, 2017, h.347) yaitu:

a. Keterlibatan.

b. Pengetahuan yang dimiliki. c. Keinginan yang dimiliki d. Pengurangan ketidak pastian. e. Daya kritis.

Menurut Priansa (2017, h.265) citra merek adalah respons konsumen pada keselur uhan penawaran yang diberikan oleh perusahaan. Citra perusahaan dapat dipahami juga sebagai sejumlah kepercayaan, dan kesan pela nggan kepada perusahaan. Citra tersebut berhubungan dengan nama

bisnis, arsitektur, variasi dari produk, tradisi, ideologi, dan kesan pada kualitas komunikasi yang dilakukan oleh setiap karyawan yang berinteraksi dengan klien perusahaan. Citra merek tidak bisa direkayasa artinya citra akan datang dengan sendirinya dari upaya yang ditempuh perusahaan sehingga komunikasi dan keterbukaan perusahaan merupakan salah satu faktor utama untuk mendapatkan citra perusahaan yang baik di mata konsumen. Citra merek yang baik akan berdampak positif bagi perusahaan karena mampu memberikan kepuasan kepada konsumen atau pelanggannya sehingga dapat meningkatkan daya tarik konsumen untuk menggunakan suatu produk atau jasa.

Indikator citra merek (Priansa, 2017, h. 267) yaitu:

a. Harga yang Ditawarkan.

b. Reputasi Perusahaan di Mata Pelanggan. c. Jaminan Atas Layanan yang Berkualitas. d. Penampilan Fasilitas Fisik.

e. Komitmen Organisasi.

Minat beli konsumen adalah sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu serta berapa banyak unit produk yang di butuhkan pada periode tertentu. Dapat dikatakan bahwa minat pembelian merupakan pernyataan mental dari konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu. Minat pembelian konsumen merupakan masalah yang sangat kompleks, namun harus tetap menjadi perhatian pemasar. Minat konsumen untuk membeli dapat muncul sebagai akibat adanya rangsangan yang dit awarkan oleh perusahaan.

Berdasarkan uruaian tersebut, maka minat pembelian merupakan pemusatan perhatian terhadap sesuatu yang disertai dengan perasaan senang terhadap barang tersebut, kemudian minta individu tersebut menimbulkan keinginan sehingga timbul perasaan yang meyakinkan bahwa barang tersebut mempunyai manfaat sehingga individu ingin memiliki bara ng tersebut dengan cara membayar atau menukar dengan uang (Priansa, 2017, h.164).

Menurut Fitria (2018, h.78), minat beli konsumen diukur oleh:

a. Perhatian. b. Ketertarikan. c. Keinginan. d. Keyakinan.

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2016, h.134). Berdasarkan kerangka pemikiran yang telah diuraikan diatas, dapat dirumuskan hipotesis sebagai berikut: Ho1 : Tidak ada pengaruh kualitas produk, harga,

word of mouth, dan citra mer ek

peruasahaan terhadap minat beli konsumen secara parsial.

Ha1 : Terdapat pengaruh kualitas produk, harga,

word of mouth, dan citra merek perusahaan

terhadap minat beli konsumen secara parsial. Ho2 : Tidak ada pengaruh kualitas produk, harga,

word of mouth, dan citra mer ek

perusahaan terhadap minat beli konsumen secara simultan.

Ha2 : Terdapat pengaruh kualitas produk, harga,

word of mouth, dan citra mer ek

e. Keputusan.

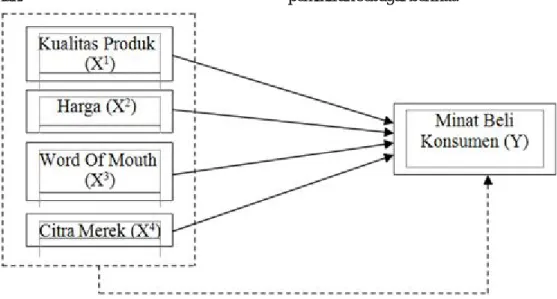

Hubungan antara kualitas produk, harga,

word of mouth, dan citra merek terhadap minat beli

konsumen dapat digambarkan dalam kerangka pemikiran sebagai berikut:

perusahaan terhadap minat beli konsumen secara simultan.

3. METODOLOGI PENELITIAN

Pendekatan penelit ian ini merupakan penelitian kuantitatif yang bertujuan untuk menguji hipotesis yang telah ditetapkan. Berdasar kan permasalaha n yang telah dipapar kan, untuk menjelaskan hubungan variabel independen Kualitas Produk, Harga, Word Of Mouth, dan Citra Merek terhadap variabel dependen yaitu Minat Beli Konsumen. Menurut Sugiyono (2016, h.89) penelitian deskriptif berusaha untuk menggambarkan berbagai karakteristik data yang berasal dari suatu sampel. Dalam penelitian ini menggunakan penelitian kuantitatif deskriptif.

Objek dalam penelitian ini adalah Laptop Merek Acer yang berkaitan dengan variabel kualitas produk (X1), harga (X2), word of mouth (X3) dan citra merek (X4) dan minat beli konsumen (Y). Subjek Sumber: Penulis, 2020