1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Sebagai seorang investor, tentunya tidak akan begitu sembarang dalam memilah perusahaan untuk menanamkan modalnya. Perusahaan go public cenderung selalu meningkatkan nilai perusahaan untuk menarik perhatian para investor di luar sana (Pramana & Mustanda, 2016).

Adanya pernyataan harga saham yang tinggi membuat nilai perusahaan juga tinggi. Itu artinya, semakin tinggi nilai perusahaan mengindikasikan kemakmuran pemegang saham. Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai perusahaan.

Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan juga didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2015). Perusahaan merupakan suatu organisasi yang terdiri atas sekelompok orang yang bekerja untuk mencapai tujuan.

Tujuan utama didirikannya perusahaan adalah meningkatkan nilai perusahaan itu sendiri melalui peningkatan kemakmuran politik para pemegang sahamnya disisi lain dari mendapatkan laba. Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang harus dicapai oleh perusahaan, yang akan tercermin dari harga pasar sahamnya karena investor melakukan penilaian terhadap perusahaan dengan mengamati pergerakan harga saham perusahaan.

Fama dan French (2015) telah menyatakan pendapat bahwa pencapaian optimalisasi nilai perusahaan dapat melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya sehingga menimbulkan dampak pada nilai

perusahaan. Terkait penyelesaian atas keputusan penting yang diambil perusahaan merupakan peran manajemen keuangan, antara lain yaitu keputusan investasi, keputusan pendanaan dan juga kebijakan dividen.

Perusahaan pertambangan dapat dikatakan sebagai pancang perekonomian dunia. Dimana pergerakan perusahaannya menghasilkan salah satu kebutuhan utama masyarakat dunia baik sektor minyak dan gas bumi (migas) maupun mineral dan batu alam (minerba). Besarnya harapan jangka panjang perusahaan pertambangan menjadi salah satu incaran para investor. Karena rata-rata perusahaan pertambangan memiliki usia yang panjang dan return yang menarik.

Perusahaan energi swasta dibidang pertambangan merupakan salah satu penyumbang terbesar produksi energi selain perusahaan tambang negara. Dalam berbagai konteks, kinerja perusahaan pertambangan memiliki pengaruh yang teramat penting terhadap produksi dan konsumsi energi. Selain hal itu, perusahaan energi memiliki nilai perusahaan yang tinggi sehingga sahamnya pun diminati para investor dan cukup banyak diperdagangkan dibursa. Namun sayangnya dalam beberapa tahun belakangan ini, sektor pertambangan telah menghambat pertumbuhan PDB target produksi tambang dan mineral.

Peran sektor pertambangan sebagai penyedia sumber daya energi yang sangat diperlukan bagi pertumbuhan perekonomian suatu negara. Dengan potensi yang kaya akan sumber daya alam akan menumbuhkan terbukanya perusahaan-perusahaaan lain untuk melakukan eksplorasi pertambangan sumber daya tersebut. Hal ini dapat membuat persaingan antar perusahaan begitu ketat.

Selama masa pandemi covid-19, banyak sekali perusahaan dunia yang terdampak. Salah satunya adalah perusahaan sektor energi - pertambangan. Seperti pada perusahaan sub sektor batu bara, terdapat beberapa faktor yang menyebabkan penurunan produksi dibandingkan dengan tahun-tahun sebelumnya, diantaranya karena penurunan permintaan atau penurunan konsumsi batu bara sehingga sudah pasti mengakibatkan terjadinya penurunan harga. Disisi lain, adanya keterbatasan akses dan mobilitas karyawan maupun logistik perusahaan pertambangan sehingga mengalami kesulitan dan menjadi kendala besar dalam berbagai proses.

Pada sub sektor minerba, adanya target investasi berdasarkan Rencana Kerja dan Anggaran Biaya (RAKB) Pertambangan pada tahun 2020 sebesar US$ 7,75M namun realisasinya hingga bulan Oktober baru mencapai US$ 2,89M saja. Ini menunjukkan adanya pressure yang menjadi penyebab jauhnya realisasi dari target yang diharapkan. Angka realisasi tersebut menunjukkan investasi pada tahun ini jauh lebih rendah dibandingkan pada tahun 2019 silam yang mencapai US$ 6,50M. Adapun angka realisasi tersebut berasal dari izin usaha jasa pertambangan sebesar 39%, prasarana dan mesin 30%, aktiva tidak berwujud 13%, bangunan, kapal, kendaraan dan alat-alat berat 23% (cnbc indonesia, 2020).

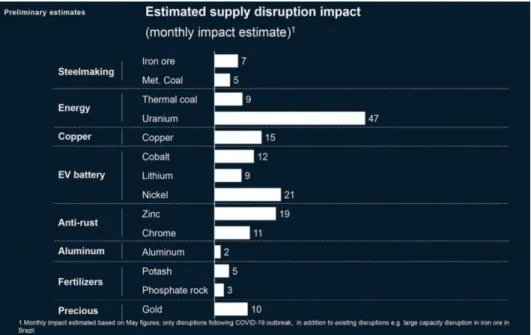

Berikut ini adalah tabel perkembangan pasokan permintaan pada sektor pertambangan. Sangat disayangkan sekali, sepanjang tahun 2020 ini dikarenakan adanya wabah pandemi covid-19 sehingga tak hanya mengakibatkan permintaan saja yang menurun curam, tetapi juga harganya cenderung jatuh bahkan hingga mencapai titik terendah yang dialami oleh industri pertambangan di dunia.

Gambar 1.1 Estimasi Penurunan Pasokan Tahun 2020

Sumber: https://www.tambang.co.id

Sejauh ini dampak covid-19 sepanjang tahun 2020 di Indonesia, perang dagang antara Tiongkok dan Amerika serikat sejak tahun 2019 membuat terpuruknya permintaan komoditas pertambangan dari Indonesia, sehingga

berkurangnya permintaan secara Year to Date, indeks sektor pertambangan terkoreksi adalah 7,52%. Pergerakan ini sedikit lebih baik dibandingkan dengan kinerja Indeks Harga Saham Gabungan (IHSG) yang secara Year to Date telah terkoreksi 7,82%. Ada korelasi secara tidak langsung. Perlambatan perekonomian tentu membuat permintaan energi berkurang sementara harga masih belum menunjukkan upside (https://investasi.kontan.co.id/news/turun-752-sektor-pertambangan-jadi-indeks-sektoral-terbaik-kedua-setelah-keuangan).

Di Indonesia, industri minyak dan gas bumi memiliki peranan sangat penting sebagai sumber pendapatan untuk APBN dan juga memberikan sumbangan bagi ekonomi lokal di daerah-daerah dimana tempat kegiatan eksplorasi, produksi, pengilangan maupun pendistribusian berlangsung dan yang terpenting adalah penghasil BBM sebagai penggerak untuk berbagai bidang sektor kehidupan.

Namun, industri migas justru tidak kalah terpuruknya karena terhantam gelombang pandemi covid-19. Banyak sekali perusahaan migas yang mengalami kerugian sepanjang semester I pada tahun 2020. Salah satu perusahaan besar migas yaitu PT. Exxon Mobile, dalam laporannya yang diterbitkan pada tanggal 31 Juli 2020 menyampaikan kerugian mencapai US$ 1,1 M atau setara dengan 16 T hanya selama 1 semester karena turunnya harga minyak tersebut akibat oversupply minyak dunia namun melemahnya permintaan karena pandemi.

Contohnya, kebijakan lockdown diberbagai negara yang menyebabkan minimnya aktivitas perjalanan wisata ataupun mobilitas pekerjaan sehingga menurunnya permintaan bahan bakar dibandingkan dengan tahun-tahun sebelumnya. Akibat kerugian tersebut, nilai saham anggota big oil terdilusi sebesar US$ 0,26 per lembar sahamnya. (berita satu) Dalam kurun waktu selama pandemi covid-19 tahun 2020 industri minyak dan gas bumi mengalami penurunan permintaan, penurunan harga serta kelebihan produksi meskipun pada realisasinya produksi juga menurun (Nur Laila, 2020).

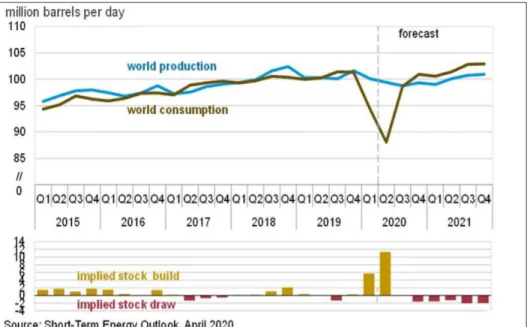

Berikut ini grafik summary yang ditunjukkan oleh Department Of Energy (DOE) penurunan permintaan akan minyak dunia dan supply penggiringnya sebagai dampak pandemi covid-19 pada gambar 1.2 berikut.

Gambar 1.2 Penurunan Pasokan Minyak Dunia Pada Semester I Tahun 2020

Sumber: https://www.eia.gov/

Gambar tersebut menunjukkan perkembangan dari pasokan minyak dunia baik mentah dan BBM bukan hanya permintaan saja yang menurun curam, namun harganya turut jatuh bahkan hingga mengalami titik terendah yang pernah dialami oleh industri minyak dunia. Harga minyak mentah West Texas Intermediate (WTI) yang menjadi benchmark bagi harga minyak di Amerika Utara, bahkan dijual di futures market dengan harga di bawah US$ -36,67 untuk delivery pada Mei 2020. Kejadian pada WTI tersebut adalah pertama kalinya terjadi. Nampak juga pada gambar menyatakan bahwa harga minyak sepanjang 2020 meluncur turun. Harga minyak yang dijual pada harga minus US$ 37,63 adalah fenomena baru yang sulit dipahami oleh banyak pihak manapun (forbes.com).

Dari paparan penjabaran di atas mengenai kondisi saat ini dapat menyebabkan iklim investasi di perusahaan sektor pertambangan cenderung kurang baik. Sehingga pada akhirnya akan berdampak tidak sehat dalam pengelolaan keuangan perusahaan yang bergerak dibidang pertambangan, tentunya menjadi bahan pertimbangan bagi para investor dalam melakukan keputusan investasi dan keputusan pendanaan. Dan sebuah pilihan yang berat bagi perusahaan dimasa pandemi covid-19 untuk menentukan kebijakan dividen,

apakah akan tetap membagikan keuntungan berupa dividen tunai atau dikelola kembali oleh perusahaan menjadi laba ditahan. Oleh karena itu, ditemukan jelas sekali adanya kaitan antara kebijakan dividen, keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan.

Berdasarkan latar belakang yang telah dipaparkan tersebut, maka penulis ingin mengetahui seberapa besar keterkaitan hubungan antara kebijakan dividen, keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2020.

1.2. Rumusan Masalah

Menurut penelitian yang dilakukan oleh Silvia Indiarini (2019:2), nilai perusahaan adalah persepsi investor terhadap tingkat keberhasilan manajer dalam mengelola sumber daya perusahaan yang dipercayakan kepadanya yang sering dihubungkan dengan harga saham.

Kebijakan dividen adalah praktik perusahaan untuk memutuskan pendapatan yang harus dibayarkan sebagai dividen. Kebijakan dividen sering dianggap sebagai sinyal bagi investor dalam menilai baik buruknya suatu perusahaan (Taofik & Ola, 2018).

Keputusan investasi merupakan keputusan untuk mengalokasikan sumber dana atau akan digunakan untuk apakah dana tersebut. Efisiensi penggunaan dana secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut (Syahyunan, 2015:1).

“Berdasarkan Pecking Order Theory” menentapkan keputusan pendanaan adalah dimana para manajer pertama kali menentukan untuk memilih menggunakan laba ditahan, hutang atau penerbitan saham sebagai pilihan terakhir (Cahyono, 2016).

Menurut pendapat dari Sutrisno Hadi, rumusan masalah adalah terjadinya peristiwa yang menimbulkan beberapa pertanyaan. Bermula dari pertanyaan yang muncul inilah yang nantinya akan mendorong penulis untuk melakukan sebuah penelitian dan mengumpulkan data-data sebagai bukti ilmiah untuk dijadikan

sebagai referensi penelitian penulis.

Beberapa rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020? 2. Apakah keputusan investasi berpengaruh terhadap nilai perusahaan pada

perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020? 3. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan pada

perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020? 4. Apakah kebijakan dividen, keputusan investasi dan keputusan pendanaan

berpengaruh terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020?

1.3. Tujuan Penelitian

Tujuan penulis dalam penelitian ini adalah melakukan pengujian terhadap suatu teori maupun hasil penelitian yang telah dilakukan sebelumnya, sehingga akan dapat diperoleh hasil yang dapat menggugurkan ataupun memperkuat teori tersebut serta penelitian sebelumnya. Sebagaimana rumusan masalah yang dipaparkan di atas, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui pengaruh kebijakan dividen terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020; 2. Mengetahui pengaruh keputusan investasi terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020; 3. Mengetahui pengaruh keputusan pendanaan terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020;

4. Mengetahui pengaruh antara kebijakan dividen, keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan pada perusahaan sektor pertambangan yang terdaftar di BEI periode 2016-2020.

1.4. Manfaat Penelitian

Penelitian dengan judul “Pengaruh Kebijakan Dividen, Keputusan Investasi dan Keputusan Pendanaan Terhadap Nilai Perusahaan Pada Perusahaan Sektor Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2016-2020” yang penulis lakukan ini besar sekali harapan dapat memberikan manfaat baik secara teoritis maupun secara praktis, sebagai berikut :

a. Bagi Investor

Dengan adanya penelitian ini, penulis berhadap dapat memberikan informasi tentang faktor-faktor yang berpengaruh dalam pengambilan keputusan investasi yaitu dapat memberikan masukan mengenai prospek perusahaan sebelum calon investor menginvestasikan modalnya pada perusahaan. Serta diharapkan dapat memberikan informasi dalam menilai aktivitas yang dilakukan oleh perusahaan.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi bagi manajemen perusahaan khususnya perusahaan sektor pertambangan tentang faktor-faktor yang penting sekali diperhatikan dalam meningkatkan nilai perusahaan. Selain itu, diharapkan juga dapat digunakan sebagai bahan pertimbangan perusahaan sektor pertambangan untuk memperoleh nilai perusahaan yang baik dengan memperhatikan indikator-indikator berpengaruh yaitu kebijakan dividen, keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan. Sebagai bahan informasi dan masukan bagi perusahaan sektor pertambangan dalam meningkatkan nilai perusahaan yang baik untuk memperoleh kesejahteraan dan citra yang baik dikalangan investor.

c. Bagi Pembaca

Hasil dari penelitian ini diharapkan dapat bermanfaat yang dijadikan sebagai sumber informasi dan referensi bacaaan bagi siapapun pembacanya dan kemudian terbersit rasa ingin melakukan penelitian selanjutnya dengan topik sejenis.

d. Bagi Peneliti Selanjutnya

Penelitian ini dilakukan karena adanya suatu masalah yang ingin diselesaikan dan dipecahkan. Tentunya dengan berbagai teori dan dilakukan uji kembali. Dengan adanya penelitian ini, diharapkan dapat menjadi referensi dan bahan pertimbangan bagi peneliti lain untuk melakukan pengembangan dan riset ilmu pengetahuan yang berhubungan dengan pengaruh kebijakan dividen, keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan.

1.5. Sistematika Penulisan

Penelitian ini dilakukan oleh penulis dalam rangka menyelesaikan tugas akhir skripsi dengan judul “Pengaruh Kebijakan Dividen, Keputusan Investasi dan Keputusan Pendanaan Terhadap Nilai Perusahaan Pada Perusahaan Sektor Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2016-2020” yang dimana sistematika penulisannya adalah terdiri dari bagian awal, bagian inti dan bagian akhir.

Sistematika aturan penulisan diaplikasikan dalam skripsi mengikuti apa yang sudah ditentukan oleh Ketua Prodi Manajemen Fakultas Ekonomi dan Bisnis Universitas Pelita Bangsa (FEB UPB), agar memperoleh gambaran secara rinci mengenai hal yang akan ditulis dalam penelitian, berikut sistematika penulisannya:

I. BAGIAN AWAL

Bagian awal penelitian berisi mengenai gambaran yang lebih jelas tentang unsur-unsur bagian awal, meliputi: Cover, Lembar Judul, Lembar Persetujuan, Lembar Pengesahan, Motto dan Persembahan, Lembar Pernyataan Keaslian Penulisan, Kata Pengantar, Daftar Isi, Daftar Tabel, Daftar Gambar, Daftar Lampiran, Abstract dan Abstrak.

II. BAGIAN ISI

BAB I PENDAHULUAN

Bab pendahuluan adalah bab yang akan mengantarkan pembaca untuk dapat menjawab pertanyaan apa yang akan diteliti, untuk apa dan alasan mengapa penelitian ini dilakukan. Oleh karena itu, bab pendahuluan ini pada dasarnya akan memuat: (1) latar belakang penelitian; (2) rumusan masalah; (3) tujuan penelitian; (4) manfaat penelitian dan (5) sistematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Pada bab tinjauan pustaka ini menguraikan tentang (1) Kajian Pustaka dengan variabel penelitian yaitu Pengaruh Kebijakan Dividen, Keputusan Investasi dan Keputusan Pendanaan Terhadap Nilai Perusahaan Pada Perusahaan Sektor Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2016-2020; (2) Penelitian terdahulu yang relevan dan (3) Hipotesis.

BAB III METODE PENELITIAN

Pada bab ini mencakup pokok-pokok bahasan yaitu membahas mengenai metodologi penelitian yang berisi antara lain (1) Jenis dan Desain Penelitian; (2) Definisi Operasional dan Pengukuran Variabel; (3) Populasi dan Sampel Penelitian; (4) Jenis, Seumber dan Metode Pengumpulan Data dan (5) Metode Analisis Data.

BAB IV HASIL PENELITIAN

Pada bab ini mencakup pokok-pokok bahasan diantaranya yaitu hasil penelitian yang terdiri dari deskripsi data serta hasil analisis dari uji hipotesis.

BAB V PENUTUP

Bab ini berisikan kesimpulan dari pembahasan hasil yang dicapai dan merupakan jawaban atas tujuan penelitian dan saran-saran yang perlu

diperhatikan berdasarkan keterbatasan yang ditemukan dan asumsi yang dibuat, termasuk saran untuk pengembangan penelitian yang lebih lanjut. III. BAGIAN AKHIR

Bagian akhir merupakan hal-hal yang perlu dimasukkan dalam bagian ini adalah yang terkait erat dengan uraian yang terdapat pada bagian inti. Isi pada bagian akhir adalah (1) Daftar Pustaka; (2) Lampiran-Lampiran dan (3) Riwayat Hidup.