Penerapan Perhitungan Harga Pokok Produksi

Menggunakan Metode Job Order Costingdengan

Pendekatan Full Costing (Studi Kasus Pada PT. President

Furniture Jepara)

Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang

www.dinus.ac.id

Email:[email protected] Oleh Meyta Adelianah

ABSTRAC

In manufacturer companies, cost accounting cycle which is started by noting the production price. Production price is very important for a company to settle the selling and to determine profit. The research is aimed at describing production price of “Meja Oval Extending Table 180set” at PT. President Furniture Jepara by using job order costing method. Next is to proof is the target of the company’s profit achieved if the counting of production cost use job order costing method. The data use in this research is secondary data and the research design is quantitative which is gained from interview and documentation. Meanwhile, the technique of data analysis uses job order costing aprroach. The result shows that the company’s calculation is bigger than the job order costing calculation with Rp.58.300/set and the gross profit of company can be achieved if the calculation uses job order costing. It is happened because the company production cost uses estimate number calculation to determine the production cost.

Keywords : Cost Of Goods Sold, COGS, Job Order Costing, Full Costing, Cost Accounting

ABSTRAK

Dalam perusahaan manufaktur, siklus akuntansi biaya diawali dengan pencatatan harga pokok produksi. Harga Pokok Produksi sangat penting bagi perusahaan untuk menetapkan harga jual dan menentukan laba. Penelitian ini bertujuan untuk mengetahui perhitungan harga pokok produksi produk Meja Oval “Extending Table 180set” pada PT President Furniture Jepara dengan metode job order costing, kemudian membuktikan apakah target laba bruto perusahaan sudah terpenuhi jika perhitungan harga pokok produksi menggunakan metode job order costing. Sumber data yang digunakan pada penelitian ini adalah data sekunder. Jenis data pada penelitian ini adalah data kuantitatif, yaitu data atau informasi yang diberikan oleh perusahaan dalam bentuk angka yang diperoleh melalui wawancara dan dokumentasi. Metode analisis yang digunakan adalah perhitungan harga pokok produksi menggunakan metode job order costing dengan pendekatan klasifikasi biaya menggunakan metode full costing. Hasil penelitian menunjukkan perhitungan perusahaan lebih besar dibandingkan perhitungan menggunakan metode job order costing sebesar Rp.58.300/set dan prosentase target laba bruto perusahaan terpenuhi jika perhitungan dilakukan dengan metode

job order costing. Selisih disebabkan karena harga pokok produksi perusahaan menggunakan

perhitungan angka estimasi untuk menentukan harga pokok produksi.

Kata kunci :Harga Pokok Produksi, HPP, Harga Pokok Pesanan, Full Costing,Akuntansi Biaya.

PENDAHULUAN Latar Belakang

Keberadaan UMKM (Usaha Mikro Kecil Menegah) memiliki peran penting sebagai pengaman, stabilisator, dan dinamisator perekonomian Indonesia. UMKM yang terus berkembang dengan total modal yang besar nantinya bisa berubah menjadi CV ataupun PT. Hal ini sudah terbukti dengan terus meningkatnya jumlah unit usaha mikro di Indonesia. Menurut survei Badan Statistik Nasional (2014), sejak tahun 2000 jumlah unit UMKM terus beranjak naik hingga tahun 2012. Dengan rata-rata prosentase kenaikannya 3.1 % tiap tahunnya. Produk yang berkualitas saja tidak cukup. Untuk menjaga keberlangsungan hidup perusahaan, para pemangku kepentingan harus bijak dan teliti dalam pengambilan keputusan. Tidak hanya fokus dengan pemasaran dan bagaimana meningkatkan penjualan, perusahaan juga harus memikirkan bagaimana cara mengefisienkan pengeluaran-pengeluaran pos biaya dan pemanfaatan sumber daya yang tersedia. Informasi biaya sangat diperlukan untuk perusahaan guna menentukan harga pokok produksi. Sebelum menentukan harga jual suatu produk, perusahaan wajib mengetahui terlebih dahulu harga pokok produksi produk tersebut.

Perusahaan yang mulai menyandang status PT. pada tahun 2009 ini bergerak dibidang produksi dan ekspor furniture kayu jati. PT. President Furniture melakukan pemasaran produknya dengan menggunakan e-commerce atau penjualan dengan website. Penjualan sudah sampai ke beberapa negara di Eropa, Asia dan Timur Tengah. Dalam satu bulan PT. President Furniture bisa mengirim produk hingga puluhan kontainer ke luar negeri. Dalam penentuan harga pokok produksi, PT. President Furniture Jepara masih menggunakan perhitungan manual sederhana. Perusahaan mengalikan kubikasi kayu jati yang dihabiskan untuk menghasilkan satu produk dengan angka Rp. 12.000.000. Angka Rp. 12.000.000 adalah angka estimasi perusahaan yang ditentukan dari harga beli bahan baku kayu jati kualitas sedang Rp. 8.000.000/m3. Dengan rumus Rp. 12.000.000 dikali kubikasi kayu jati, perusahaan mengestimasi harga pokok produksi yang diperoleh sudah termasuk biaya tenaga kerja dan overhead pabrik. Angka Rp. 12.000.000 ini bisa berubah sewaktu-waktu jikaterjadi kenaikan harga bahan baku kayu jati dan biaya tenaga kerja. Dalam penentuan harga jual, PT. President Furniture menentukan harga jual dengan menggunakan biaya perkiraan tertinggi. Biaya perkiraan tertinggi disini adalah penambahan markup sekitar 60% dari harga pokok produksi yang diperoleh. Hal ini dilakukan guna menghindari kerugian dan untuk memberikan fasilitas diskon kepada konsumen sekitar 5 – 10 %, dengan begitu target laba bruto minimal perusahaan sebesar 30% tetap tercapai.

Penelitian ini merupakan replika dari jurnal yang di susun oleh Kusumawardani (2013) dengan judul Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costing (Studi Kasus UMKM CV. Tristar Alumunium). Kedua penelitian ini mengulas tentang perhitungan harga pokok produksi menggunakan metode job order costing dan klasifikasi biaya menggunakan metode full costing. Keduanya juga membandingkan perolehan laba perusahaan sebelum dan sesudah dihitung menggunakan metode job order costing. Letak perbedaannya adalah pada objek teliti yang memiliki karakteristik proses produksi yang berbeda dan pada penelitian jurnal

utama menghitung tiga jenis produk yakni etalase, jemuran dan almari rak piring, sedangkan pada penelitian ini hanya merujuk pada satu produk yakni Meja Oval Extending Table 180set. Dalam penelitian ini penulis menyusun skripsi dengan judul "Penerapan Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costingdengan Pendekatan Full Costing (Studi Kasus Pada PT. President Furniture Jepara)". Penulis bermaksud menunjukkan hasil perhitungan harga pokok produksi dengan menggunakan metode job order costing pada perusahaan. Dan membuktikan apakah target laba bruto perusahaan sudah terpenuhi ketika perhitungannya menggunakan metode job order costing

Tujuan dari penelitian ini adalah untuk mengetahui dan mengkalkulasi ulang perhitungan harga pokok produksi pada PT. President Furniture Jepara dengan menggunakan metode job order costing dan membuktikan apakah target laba operasional PT. President Furniture Jepara sudah terpenuhi ketika perhitungan harga pokok produksinya menggunakan metode job order costing.

TINJAUAN PUSTAKA

Definisi Akuntasni Biaya

Carter (2009), menyatakan akuntansi biaya modern bisa melengkapi kepentingan manajemen dengan laporan yang disajikan untuk perencanaan, kegiatan pengendalian, meningkatkan kualitas dan efisiensi kebijakan rutin.

Peranan Akuntansi Biaya

Daljono (2011), menjelaskan bahwa manajer membutuhkan informasi akuntansi biaya untuk merencanakan dan mengendalikan operasi (kegiatan) organisasi

Definisi Biaya

Mursyidi (2010), mengemukakan bahwa biaya adalah suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Klasifikasi Biaya

Bustami dan Nurlela (2006) menjelaskan, klasifikasi biaya atau penggolongan biaya adalah suatu proses pengelompokan biaya secara sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas dan penting.

Harga Pokok Produksi

Horngren dkk (2009), menjelaskan harga pokok produksi adalah biaya barang yang dibeli untuk diprosessampai selesai, baik sebelum maupun selama periode akuntansi berjalan. Sedangkan menurut Bustami dan Nurlela (2006), harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Dari kedua definisi diatas dapat disimpulkan harga pokok produksi adalah sekumpulan biaya yang dikeluarkan untuk memproduksi produk yang ditambah persediaan produk dalam proses awal dan dikurangi persediaan produk dalam proses akhir.

Metode Harga Pokok Pesanan (Job order Costing)

Hansen dan Mowen (2009) menjelaskan, sistem perhitungan berdasarkan pesanan (JobOrder Costing) digunakan untuk perusahaan yang memproduksi berbagai produk yang berbeda antara yang satu dengan yang lain selama periode tertentu. Sedangkan Mulyadi (2010) mengatakan, dalam metode harga pokok pesanan, biaya produksi dikumpulkan per pesanan dengan menggunakan kartu harga pokok, yang merupakan rincian rekening kontrol barang dalam proses di dalam buku besar.

Metode full costing

Menurut Daljono (2011), metode full costing adalah penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi baik variabel maupun tetap. Harga pokok produksi yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya

overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah denganbiaya

non produksi (Biaya pemasaran, biaya administrasi dan umum).

Kerangka Pemikiran

GAMBAR 2.1 KERANGKA PEMIKIRAN

METODOLOGIPENELITIAN

Objek Penelitian

Penelitian ini menggunakan objek penelitian perhitungan harga pokok produksi dengan menggunakan metode job order costing dengan pendekatan full costingpada PT. President Furniture Jepara.PT President Furniture Jepara berdiri sejak tahun 2000 dan menjadi PT sejak tahun 2009.Perusahaan sudah memiliki Surat Izin usaha Perdagangan (SIUP) Menengah dengan Nomor 510/45/PM/VI/2010/01.Fokus penelitian ada pada produk Meja Oval“Extending Table 180set” yang merupakan produk paling sering dipesan.

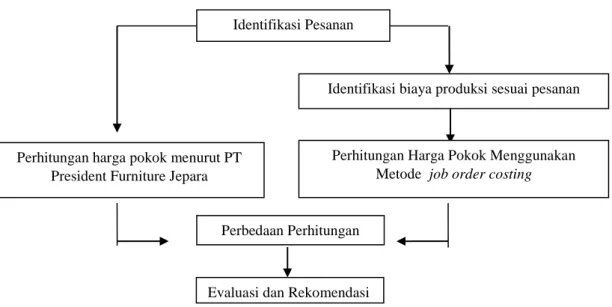

Identifikasi Pesanan

Identifikasi biaya produksi sesuai pesanan

Perhitungan harga pokok menurut PT President Furniture Jepara

Perhitungan Harga Pokok Menggunakan Metode job order costing

Perbedaan Perhitungan

Waktu dan Tempat

Penelitian ini bertempat di PT President Furniture Jepara yang beralamat di desa MambakRt 03 Rw 01 Jepara.Penelitian dilakukan pada bulan Juni 2016 yang mengacu pada produksi perusahaan bulan Mei 2016

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Dalam penelitian ini data yang digunakan adalah rincian biaya yang dikeluarkan oleh PT. President Furniture Jepara. Data yang diperlukan antara lain:

1) Biaya bahan baku pembuatan Meja Oval “Extending Table 180set” 2) Biaya tenaga kerja

3) Biaya overhead pabrik

4) Harga Jual produk Meja Oval “Extending Table 180set”

Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah metode wawancara dan dokumentasi

Metode Analisis Data

Penentuan harga pokok produksi dalam penelitian ini dihitung berdasarkan metode

job order costing.

PEMBAHASAN

Gambaran Umum Perusahaan

PT. President Furniture adalah perusahaan yang memproduksi berbagai produk furniture. Perusahaan yang terletak di desa Mambak Rt 03 Rw 01 Jepara ini menjadi PT. pada tahun 2009 dan sudah memiliki Surat Izin Usaha Perdagangan (SIUP) Menengah dengan Nomor 510/45/PM/VI/2010/01. Selain memproduksi sendiri, PT. President Furniture juga memasok produk jadi dari beberapa pengrajin yang ada di Jepara. Dengan mengandalkan e-commerce sebagai cara penjualannya, saat ini wilayah penjualannya sudah menembus berbagai negara yakni: Hongkong, Singapura, Malaysia, Thailand, India, Filipina, Taiwan Amerika, Brazil, Afrika Selatan, New Zealand, Australia, Inggris, Itali, Prancis, Jerman, Belgia, Austria, Swedia, Ceko, Belanda, Yunani, Irlandia, Kanada, Dubai, Uni Emirate Arab dan Qatar. Pemilik PT. President Furniture ada dua orang. Heris Nugroho dan Ponco Suhirno. Heris Nugroho sebagai direktur sedangkan Ponco Suhirno sebagai manajer umum. Saat ini jumlah karyawan PT. President Furniture sekitar 170 orang. PT. President Furniture masih berupa Usaha Dagang (UD) pada tahun 2000-2005, kemudian menjadi Comanditaire Venootschap (CV) pada tahun 2005 sampai 2009, dan menjadi PT. sejak 2009 sampai sekarang.

Identifikasi Pesanan

Pada bulan Mei 2016 PT. President Furniture menerima pesananMeja Oval

“Extending Table 180set”sebanyak 210 set yang dikirim ke negara Perancis dan

negara Inggris pada bulan Juni, masing-masing 140 set dan 70 set. PT. President Furniture menanggung biaya kirim kontainer dari Jepara ke Semarang. 210 Set

Furniture Meja Oval “Extending Table 180set” tersebut masing-masing set terdiri

dari 1 meja oval (Oval Extending Table) dan 8 Folding Chairs (Kursi lipat dengan sandaran punggung) yang berbahan dasar kayu jati kualitas sedang atau grade B. Menurut perhitungan perusahaan, masing-masing kursi lipat menghabiskan kayu jati sebanyak 0.012 m3 dan untuk meja oval extending table menghabiskan kayu jati

sebanyak 0.102m3. Jadi perusahaan menggunakan kedua angka tersebut sebagai kubikasi folding chair dan meja oval extending table. Selama bulan Mei, perusahaan memproduksi sebanyak 3.063 produk. Jumlah ini tidak termasuk produk yang dipasok dari pengrajin lain. Pesanannya ada pada Tabel 4.1 berikut:

Biaya Tenaga Kerja Langsung

Tahapan produksiMeja Oval“Extending Table 180set”dibagi menjadi 8 Langkah besar. Proses produksi diawali dengan penerimaan kayu jati dari TPK Perhutani.Bahan-bahan yang Digunakan

1. Kayu Jati (teak)

2. Kuningan (baut) untuk mengaitkan potongan kayu jati pada meja. 3. Lem Kayu Epoxy.

4. Teak Oil (minyak cat). Teak Oil digunakan untuk finishing pengecatan. 5. Amplas untuk menghaluskan permukaan kayu jati

6. Karton Box untuk mengemas furniture yang sudah selesai proses produksi. 7. Busa (foam) untuk mengamankan furnitur di dalam kemasan karton box. 8. Moistur Silica (pengawet dalam kemasan)

Peralatan dan Mesin yang Digunakan

1. Planner, untuk menghaluskan sisi kayu setelah proses penggerupahan.

2. Circle Saw, berfungsi untuk memotong atau membelah kayu

3. Hand Planner, untuk menghaluskan atau meratakan permukaan kayu.

4. Drilling (mesin bor) untuk membuat lubang pen,

5. Cutter Saw(gerupah pemotong), berfungsi membelah kayu yang lebih kecil.

6. Sander (pengamplas), untuk menghaluskan permukaan kayu dengan amplas.

8. Kompresor, digunakan untuk membersihkan serbuk kayu sisa produksi. 9. Sprayer, digunakan untuk mengaplikasikan teak oil pada permukaan kayu.

10. Gerinda, berfungsi untuk mengasah gerupah.

Harga Pokok Perusahaan

Dalam menghitung harga pokok produksi, perusahaan menggunakan perhitungan estimasi sederhana dengan rumus yang ditetapkan sendiri. Perusahaan tidak menghitung biaya-biaya yang dikeluarkan secara rinci. Untuk furniture yang diproduksi menggunakan bahan baku kayu jati kualitas sedang yang diperoleh seharga Rp. 8.000.000, perusahan menggunakan rumus perhitungan sebagai berikut: Harga Pokok Produksi = Kubikasi penggunaan kayu x Rp. 12.000.000 Angka 12.000.000 ini diprediksi perusahaan sudah mencakup biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Untuk satu folding chair, perusahaan membebankan kubikasi kayu sebanyak 0,012m3. Sedangkan untuk sebuah Extending Table ukuran 240x100 kubikasi kayu dibebankan sebanyak 0,102m3. Perhitungannya ada pada Tabel 4.2 dan Tabel 4.3 berikut:

11. TABEL 4.2 PERHITUNGAN HARGA POKOK PRODUKSI PERUSAHAAN TIAP UNIT

No Keterangan HPP

1 1 Kursi = 0.012m3 x Rp. 12.000.000 Rp. 144.000 2 1 Meja = 0.102m3 x Rp. 12.000.000 Rp. 1.224.000 Satu unit kursi lipat atau folding chair menghabiskan biaya produksi sebanyak Rp. 144.000. Sedangkan untuk satu unit meja oval Extending Table 240x100 menghabiskan biaya produksi sebanyak Rp.1.224.000.

TABEL 4.3 HARGA POKOK PRODUKSI PERUSAHAAN

Keterangan HPP

8 Kursi x 144.000 1.152.000 1 Meja x 1.224.000 1.224.000

Total Meja Oval ““Extending Table

180set””

2.376.000

Dalam satu set meja oval “Extending table 180 set” terdiri dari 8 unit kursi lipat atau folding chair dan 1 unit meja oval panjang atau extending table ukuran 240x100. Dalam perhitungan perusahaan dihasilkan harga pokok produksi keseluruhan sebesar Rp.2.376.000.

Biaya Bahan Baku

TABEL 4.4 PERHITUNGAN BIAYA BAHAN BAKU

Bahan Baku kuantiti Nilai

Persediaan Bahan Baku Awal 57m3 456.000.000

Pembelian Bahan Baku 102m3 816.000.000

Biaya angkut rit 3 x @2.200 - 6.600.000

Persediaan Bahan Baku Akhir 81,32m3 650.560.000

Biaya Bahan Baku Bulan Mei 77,68m3 628.040.000

Bahan baku kayu jati diangkut menggunakan truk dengan kapasitas 34m3. Setiap

pengiriman menghabiskan biaya angkut pada jasa angkut sebanyak Rp.2.200.000 per truk. Pada bulan Mei 2016, perusahaan melakukan pengambilan kayu jati sebanyak 3 kali dari Tempat Pengambilan Kayu (TPK). Besaran nilai bahan baku kayu jati per m3 adalah Rp.628.040.000 ÷ 77,68m3 = Rp.8.084.964 atau dibulatkan menjadi Rp.8.085.000. Untuk mengetahui seberapa besar biaya bahan baku yang diserap untuk memproduksi produk Meja Oval “Extending Table 180set”dapat dilihat pada Tabel 4.5 berikut. Kubikasi kayu yang dihabiskan untuk memproduksi 1 buah meja adalah 0,102m3. Sedangkan kubikasi kayu yang dihabiskan untuk memproduksi 1 buah kursi adalah 0,012m3.

TABEL 4.5 BIAYA BAHAN BAKU UNTUK MEJA OVAL “EXTENDING

TABLE 180SET”

UNIT M3 JML/SET JML PESANAN KUBIKASI BIAYA/m3 BIAYA

Kursi 0,012 8 20,16 8.085.000 162.993.600

Meja 0,102 1 21,42 8.085.000 173.180.700

336.174.300

210

Biaya yang dihabiskan untuk memproduksi kursi pada 210 set pesanan adalah Rp.162.993.600, sedangkan biaya yang dihabiskan untuk memproduksi meja pada 210 set pesanan adalah Rp.173.180.700. Jadi, keseluruhan biaya untuk memproduksi Meja Oval “Extending Table 180set” adalah sebesar Rp.336.174.300.

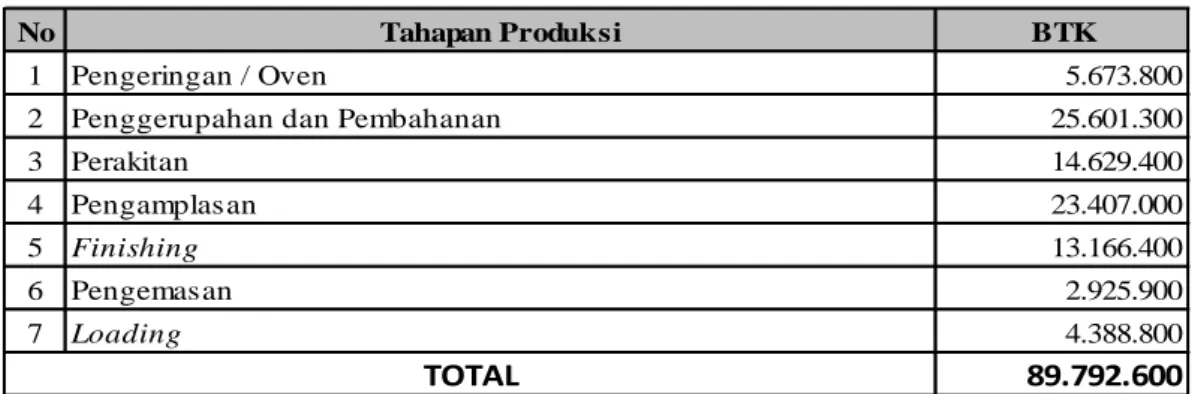

TABEL 4.13 BIAYA TENAGA KERJA LANGSUNG UNTUK MEJA OVAL “EXTENDING TABLE 180SET”

No Tahapan Produksi BTK

1 Pengeringan / Oven 5.673.800

2 Penggerupahan dan Pembahanan 25.601.300

3 Perakitan 14.629.400 4 Pengamplasan 23.407.000 5 Finishing 13.166.400 6 Pengemasan 2.925.900 7 Loading 4.388.800 89.792.600 TOTAL

Pembuatan produk Meja Oval “Extending Table 180set”menyerap biaya tenaga kerja langsung sebesar Rp.89.792.600. Jumlah ini diperoleh dari pembebanan untuk produk Meja Oval “Extending Table 180set”sebesar 49,42%yang dihasilkan dari tiap-tiap proses produksi yakni pengeringan / oven kayu jati, penggerupahan dan pembahanan, perakitan potongan-potongan kayu jati, pengamplasan atau penghalusan permukaan kayu jati, penyelesaian dengan teak oil, pengemasan dengan karton box dan seterofoam dan loading produk jadi siap kirim ke kontainer.

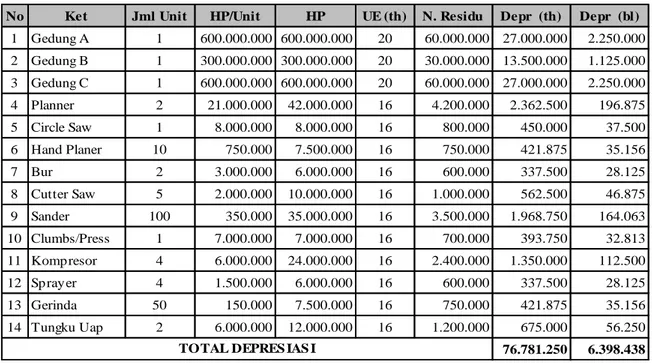

Biaya Depresiasi

Rumus untuk menghitung biaya depresiasi menggunakan metode garis lurus / straight line adalah

Biaya Depresiasi = Harga Perolehan – Nilai Sisa Umur Ekonomis

Tabel 4.14 berikut adalah informasi biaya depresiasi gedung dan peralatan milik PT. President Furniture.

TABEL 4.14 DEPRESIASI GEDUNG DAN PERALATAN

No Ket Jml Unit HP/Unit HP UE (th) N. Residu Depr (th) Depr (bl)

1 Gedung A 1 600.000.000 600.000.000 20 60.000.000 27.000.000 2.250.000 2 Gedung B 1 300.000.000 300.000.000 20 30.000.000 13.500.000 1.125.000 3 Gedung C 1 600.000.000 600.000.000 20 60.000.000 27.000.000 2.250.000 4 Planner 2 21.000.000 42.000.000 16 4.200.000 2.362.500 196.875 5 Circle Saw 1 8.000.000 8.000.000 16 800.000 450.000 37.500 6 Hand Planer 10 750.000 7.500.000 16 750.000 421.875 35.156 7 Bur 2 3.000.000 6.000.000 16 600.000 337.500 28.125 8 Cutter Saw 5 2.000.000 10.000.000 16 1.000.000 562.500 46.875 9 Sander 100 350.000 35.000.000 16 3.500.000 1.968.750 164.063 10 Clumbs/Press 1 7.000.000 7.000.000 16 700.000 393.750 32.813 11 Kompresor 4 6.000.000 24.000.000 16 2.400.000 1.350.000 112.500 12 Sprayer 4 1.500.000 6.000.000 16 600.000 337.500 28.125 13 Gerinda 50 150.000 7.500.000 16 750.000 421.875 35.156 14 Tungku Uap 2 6.000.000 12.000.000 16 1.200.000 675.000 56.250 76.781.250 6.398.438 TOTAL DEPRES IAS I

Sesuai dengan peraturan Kementrian Keuangan (Kemenkeu) terbaru, bangunan permanen disusutkan dengan umur ekonomis 20 tahun, dan peralatan produksi perkayuan dari logam masuk kedalam aktiva kelompok III disusutkan dengan umur ekonomis 16 tahun. Total depresiasi setiap tahun adalah Rp.76.781.250 dan total depresiasi setiap bulan adalah Rp.6.398.438. Jumlah depresiasi tersebut dikurangi dengan depresiasi bangunan kantor yang berada di gedung A yang diperkirakan sebesar 10% yakni sebesar Rp. 225.000. Jadi total beban depresiasi gedung dan peralatan pabrik adalah Rp.6.173.438.

TABEL 4.15 DEPRESIASI UNTUK MEJA OVAL “EXTENDING TABLE

180SET”

No Ket % Depr BOP

1 Meja Oval Ext 180 49,42 6.137.438 3.033.330

2 Bahama Bar set 4 Kursi 16,95 6.137.438 1.039.999 3 Cushion For Half Marlboro Bench 4,80 6.137.438 294.666 4 Cushion President Lounger 4,24 6.137.438 260.000

5 Wicker Set 1 24,59 6.137.438 1.509.443

100,00 6.137.438

TOTAL

Depresiasi 1 bulan Rp.6.137.438 dibebankan untuk 5 produk yang diproduksi bulan Mei 2016 yakni Meja Oval “Extending Table 180set”, Bahama Barset4 kursi,

Cushion For Half Marlboro Bench, Cushion President Lounger, dan Wicker set.

Sedangkan untuk produk Meja Oval “Extending Table 180set”sendiri menyerap biaya depresiasi sebanyak Rp.3.033.330 atau dibulatkan menjadi Rp.3.033.400.

Biaya Listrik

TABEL 4.16 PENGGUNAAN LISTRIK UNTUK MEJA OVAL “EXTENDING

TABLE 180SET”

TABEL 4.17 BOP LISTRIK UNTUK MEJA OVAL “EXTENDING TABLE

180SET”

No Ket % B. Listrik BOP

1 Meja Oval Ext 180 49,42 7.328.000 3.621.746

2 Bahama Bar set 4 Kursi 16,95 7.328.000 1.241.742 3 Cushion For Half Marlboro Bench 4,80 7.328.000 351.827 4 Cushion President Lounger 4,24 7.328.000 310.435

5 Wicker Set 1 24,59 7.328.000 1.802.250

100,00 7.328.000

TOTAL

Biaya listrik yang digunakan untuk pabrik adalah sebesar Rp.7.328.000. Jumlah tersebut dibebankan pada 5 jenis produk yakni Meja Oval “Extending Table 180set”, Bahama Barset, Cushion For Half Marlboro Bench, Cushion President Lounger, dan

Wicker set. Biaya listrik yang termasuk biaya overhead pabrik pada produk Meja

Oval “Extending Table 180set”menyerap sebesar Rp.3.621.746 seperti pada Tabel 4.17 diatas atau dibulatkan menjadi Rp.3.621.800

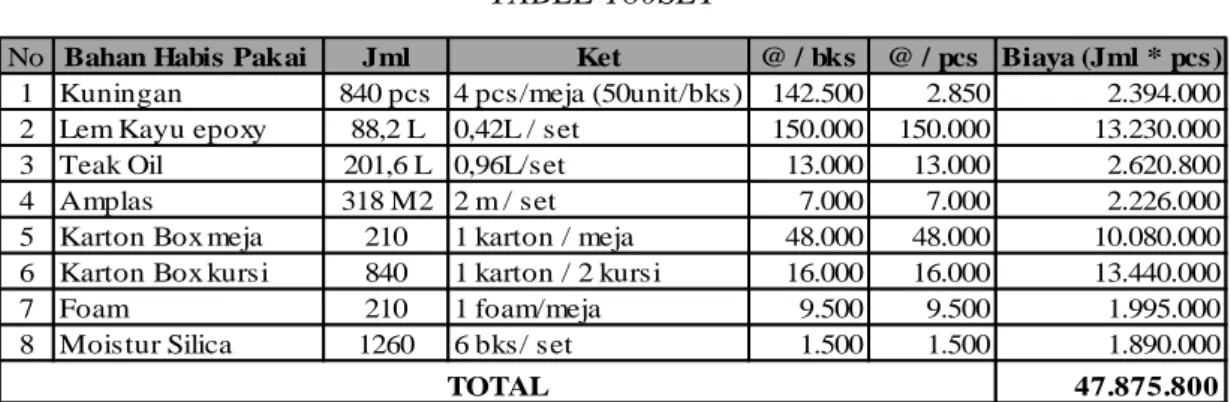

Bahan Habis Pakai

Bahan habis pakai yang dihabiskan untuk memproduksi produk Meja Oval

“Extending Table 180set”pada Tabel 4.18 sebanyak 210set pada bulan Mei 2016

adalah Rp.47.875.800. Dalam pembelian bahan habis pakai bulan Mei 2016, perusahaan mengeluarkan biaya angkut pembelian.

TABEL 4.18 BAHAN HABIS PAKAI PRODUK MEJA OVAL “EXTENDING

TABLE 180SET”

No Bahan Habis Pakai Jml Ket @ / bks @ / pcs Biaya (Jml * pcs)

1 Kuningan 840 pcs 4 pcs/meja (50unit/bks) 142.500 2.850 2.394.000 2 Lem Kayu epoxy 88,2 L 0,42L / set 150.000 150.000 13.230.000 3 Teak Oil 201,6 L 0,96L/set 13.000 13.000 2.620.800

4 Amplas 318 M2 2 m / set 7.000 7.000 2.226.000

5 Karton Box meja 210 1 karton / meja 48.000 48.000 10.080.000 6 Karton Box kursi 840 1 karton / 2 kursi 16.000 16.000 13.440.000

7 Foam 210 1 foam/meja 9.500 9.500 1.995.000

8 Moistur Silica 1260 6 bks/ set 1.500 1.500 1.890.000

47.875.800 TOTAL

No Proporsi Penggunaan Listrik Prosentase Biaya

1 Kantor 10% 814.215,6

2 Gedung Pabrik 90% 7.327.940,4

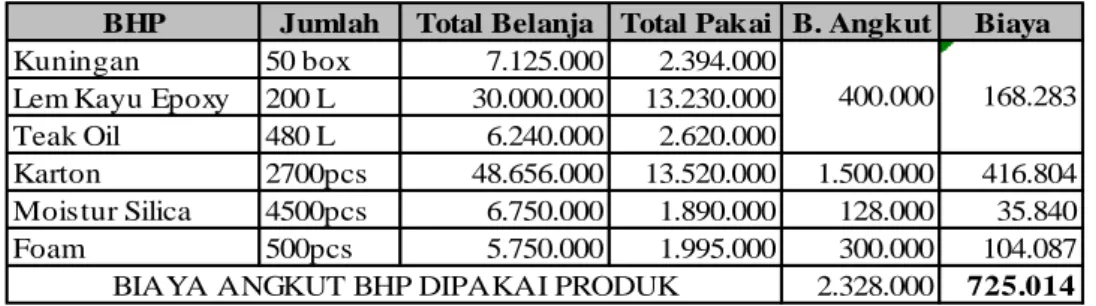

TABEL 4.19 BIAYA ANGKUT BAHAN HABIS PAKAI

BHP Jumlah Total Belanja Total Pakai B. Angkut Biaya

Kuningan 50 box 7.125.000 2.394.000

Lem Kayu Epoxy 200 L 30.000.000 13.230.000

Teak Oil 480 L 6.240.000 2.620.000 Karton 2700pcs 48.656.000 13.520.000 1.500.000 416.804 Moistur Silica 4500pcs 6.750.000 1.890.000 128.000 35.840 Foam 500pcs 5.750.000 1.995.000 300.000 104.087 2.328.000 725.014 400.000 168.283

BIAYA ANGKUT BHP DIPAKAI PRODUK

Biaya angkut pembelian bahan habis pakai yang digunakan untuk memproduksi produk Meja Oval “Extending Table 180set”pada bulan Mei 2016. Pembebanan biaya pada produk diperoleh dari perhitungan sebagai berikut:

Total biaya dipakai ÷ Total nilai pembelian x B. Angkut

Jadi biaya angkut bahan habis pakai untuk produk Meja Oval “Extending Table

180set”menyerap biaya sebesar Rp.725.014 atau dibulatkan menjadi Rp.725.000 dari

total biaya angkut Rp.2.328.000.

TABEL 4.20 PEMBEBANAN BIAYA TENAGA KERJA TIDAK LANGSUNG

No Pekerjaan Orang Upah/orang Upah/bulan % BTKTL produk

1 Kepala Produksi 1 2.100.000 2.100.000 49,42 1.037.820 2 Kepala administrasi produksi 1 1.900.000 1.900.000 49,42 938.980 3 Kepala Service 1 1.900.000 1.900.000 49,42 938.980 4 Mekanik pabrik 2 1.480.000 2.960.000 49,42 731.416 5 Admin Produksi 1 1.600.000 1.600.000 49,42 790.720 6 Draftman 1 2.100.000 2.100.000 49,42 1.037.820 5.475.736 TOTAL BTKTL

Tabel tersebut menunjukkan pembebanan biaya untuk produk Meja Oval “Extending

Table 180set” menyerap biaya sebesar Rp.5.457.736. atau dibulatkan menjadi

Rp.5.457.800 Angka ini diperoleh dari prosentase pembebanan untuk produk Meja Oval “Extending Table 180set”yakni 49,42%.

TABEL 4.21 BIAYA OVERHEAD PABRIK MEJA OVAL “EXTENDING TABLE

180SET”

No Ket BOP

1 Beban Depresiasi 3.033.400

2 Beban Listrik 3.621.800

3 Bahan Habis Pakai 47.875.800

4 Biaya Angkut Pembelian BHP 725.000

5 BTKTL 5.475.800

60.731.800 TOTAL

Pada Tabel 4.21 diatas dijelaskan total biaya overhead pabrik untuk memproduksi Meja Oval “Extending Table 180set” sebanyak 210 set. Jadi untuk menghasilkan 210 set menghabiskan pembebanan biaya overhead pabrik sebesar Rp.60.731.800.

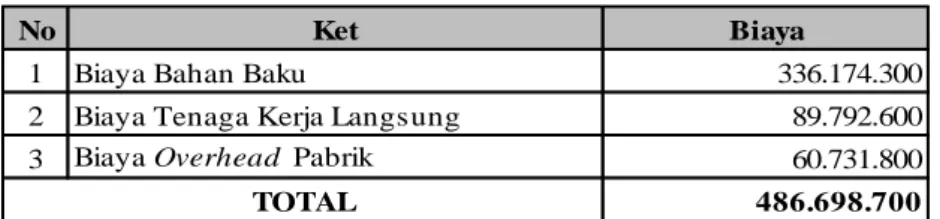

Perhitungan Job Order Costing

Tabel 4.22 PERHITUNGAN JOB ORDER COSTING

No Ket Biaya

1 Biaya Bahan Baku 336.174.300

2 Biaya Tenaga Kerja Langsung 89.792.600

3 Biaya Overhead Pabrik 60.731.800

486.698.700 TOTAL

Total biaya sebesar Rp.486.698.700 untuk jumlah produk Meja Oval “Extending

Table 180set” sebanyak 210set. Harga pokok produksi untuk 1 set Meja Oval “Extending Table 180set” adalah total biaya produksi Rp.486.698.700 / 210 set =

Rp.2.317.612,86. Jadi untuk menghasilkan 1 set Meja Oval “Extending Table

180set” diperoleh harga pokok produksi sebesar Rp.2.317.612,86 atau dibulatkan

keatas menjadi Rp.2.317.700

Perbandingan perhitungan perusahaan dan Job Order Costing

Perhitungan harga pokok produksi PT. President Furniture dan perhitungan harga pokok produksi berdasarkan metode job order costing dengan pendekatan full

costing menimbulkan selisih. Selisih ini timbul karena perbedaan perlakuan pada

pengelompokan dan perhitungan biaya. Pada perusahaan yang menghitung harga pokok produksi secara global dengan mengalikan kubikasi kayu jati dengan angka 12.000.000 tidak merinci masing-masing pos biaya. Menurut perusahaan hasil dari perkalian tersebut sudah mencakup biaya bahan baku, biaya tenaga kerja dan biaya lainnya yang terdapat dalam harga pokok produksi. Angka prediksi tersebut bisa saja kurang tepat dengan biaya yang terjadi sesungguhnya. Sedangkan dalam penelitian ini menghitung harga pokok produksi menggunakan metode job order costing dengan pendekatan full costing merinci lebih detail pos-pos biaya yang muncul selama proses produksi, terutama pos-pos biaya dalam biaya overhead pabrik. Perbedaan yang tampak dalam dua perhitungan harga pokok produksi menurut perusahaan dan berdasarkan metode job order costing dengan pendekatan full

costing adalah perhitungan harga pokok produksi produk Meja Oval “Extending Table 180set” menurut perusahaan adalah sebesar Rp. 2.376.000 yang diperoleh dari

Rp.144.000 untuk sebuah kursi dan Rp.1.224.000 untuk sebuat meja, yang mana dalam 1 set terdapat 8 buah folding chair atau kursi lipat dan sebuah meja lipat oval panjang 240x100. Sedangkan perhitungan harga pokok produksi berdasarkan metode

job order costing dihasilkan harga pokok produksi sebesar Rp.2.317.700 per set.

Selisih yang timbul adalah sebesar Rp.58.300/set. Jumlah ini cukup besar jika dikalikan dengan jumlah set pesanan yang dikirim yakni 210 set, maka selisihnya menjadi Rp.12.243.000 lebih tinggi perhitungan milik perusahaan.

Harga Jual Perusahaan

Untuk satu set Meja Oval “Extending Table 180set” perusahaan menjualnya seharga Rp.4.000.000. Dalam setiap penjualan satu set, perusahaan memprediksi keuntungan bruto minimal 30%. Keuntungan bruto ini sudah termasuk dari pemberian diskon sebesar 10%.

Harga Jual 210 unit = Rp.4.000.000 x 210 set = Rp.840.000.000 Diskon 10% = Rp. 480.000.000 x 10% =Rp.84.000.000 HPP 210 unit = Rp.2.317.700 x 210 set = Rp.486.717.000

Sedangkan untuk mengetahui apakah target laba perusahaan selama ini benar-benar terpenuhi atau tidak jika menggunakan perhitungan metode job order costing, digunakan rumus perhitungan laba sebagai berikut:

Harga Jual – HPP berdasarkan metode Job order costing

Laba = x 100% Harga Jual (Rp.840.000.000) – (84.000.000) -Rp.486.717.000 Laba = x 100% (Rp.840.000.000) – (84.000.000) Rp.756.000.000 -Rp.486.717.000 Laba = x 100% = 35,62% Rp.756.000.000

Total ekspor produk Meja Oval “Extending Table 180set” ke dua negara sebanyak 210 set adalah Rp.840.000.000 dikurangi diskon 10% menjadi Rp.756.000.000. Harga pokok produksi berdasarkan metode job order costingsebesar Rp.486.717.000. Jadi laba perusahaan sebelum pajak yang diperoleh adalah sebesar Rp.269.283.000. Prosentase laba bruto tersebut adalah 35,61%. Karena jumlah laba yang diperoleh perusahaan lebih besar dari 30%, maka target laba perusahaan berdasarkan metode

job order costing terpenuhi. Sedangkan perhitungan laba menurut perusahaan adalah

sebagai berikut:

Harga Jual – HPP perusahaan

Laba = x 100% Harga Jual (Rp.840.000.000) – (84.000.000) – (2.376.000 x 210) Laba = x 100% (Rp.840.000.000) – (84.000.000) Rp.756.000.000 -Rp.498.960.000 Laba = x 100% = 34% Rp.756.000.000

Jika prosentase perolehan laba dihitung dari perhitungan harga pokok produksi menurut perusahaan, maka dihasilkan prosentase laba sebesar 34%. Hasilnya 1.62% lebih tinggi dihitung dengan menggunakan perhitungan job order costing.

PENUTUP

Kesimpulan

Berdasarkan hasil perhitungan harga pokok produksi Meja Oval Extending Table 180

set pada PT President Furniture menggunakan metode job order costing dengan

pendekatan full costing, dapat ditarik kesimpulan sebagai berikut:

1. Perhitungan harga pokok produksi produk Meja Oval “Extending Table

180set” menurut perusahaan adalah sebesar Rp. 2.376.000 yang diperoleh

dari Rp.144.000 untuk sebuah kursi dan Rp.1.224.000 untuk sebuat meja, dalam 1 set terdapat 8 buah folding chair atau kursi lipat dan sebuah meja lipat oval panjang 240x100. Sedangkan perhitungan harga pokok produksi berdasarkan metode job order costing dihasilkan harga pokok produksi sebesar Rp.2.317.700 per set. Selisih yang timbul adalah sebesar Rp.58.300/set. Jumlah ini cukup besar jika dikalikan dengan jumlah set yang dikirim yakni 210 set, selisihnya menjadi Rp.12.243.000 lebih tinggi perhitungan milik perusahaan.

2. Target laba bruto perusahaan 30% tetap terpenuhi dimana laba tersebut sudah termasuk pemberian fasilitas diskon sebesar 10%. Dalam pesanan 210 set Meja Oval “Extending Table 180set” menggunakan metode job order costing dengan pendekatan full costing, perusahan memperoleh laba sebesar 35,62%. Sedangkan jika menggunakan perhitungan milik perusahaan, perusahaan memperoleh laba sebesar 34%. Selisihnya adalah 1,62% lebih tinggi perhitungan milik perusahaan.

Saran

Dari hasil penelitian ini, dianjurkan dalam perhitungan harga pokok produksi selanjutnya perusahaan menggunakan teori yang tepat dan perusahaan lebih detail menelusuri unsur biaya apa saja yang dikeluarkan untuk proses produksi. Sehingga akan diperoleh hasil yang lebih akurat. Selanjutnya perusahaan lebih memperhatikan Sumber Daya Manusia (SDM) yang ada, terutama dibagian pencatatan harga pokok produksi dan bagian akuntansi karena cakupan usahanya sudah menembus pasar luar negeri atau ekspor. Pelaporan harga pokok produksi yang tepat akan berguna untuk penyajian laporan pajak dan evaluasi internal perusahaan.

DAFTAR PUSTAKA

Batubara, H. 2013. Penentuan Harga Pokok Produksi Berdasarkan Metode Full

Costing pada Pembuatan Etalase Kaca dan Alumunium di UD.Istana Alumunium Manado.Jurnal EMBA Volume 1.Nomer 3. Halaman 217-224.

Badan Pusat Statistik. 2014. Tabel Perkembangan UMKM pada Periode 1997 -2012.

Bustami, Bastian dan Nurlela.2006.Akuntansi Biaya dan Teori. Yogyakarta: Graha Ilmu

Carter. (2009). Cost Accounting.United States Of America: Cengange Learning.

Daljono. (2011). Akuntansi Biaya Penentuan Harga Pokok dan Pengendalian. Semarang: Badan Penerbit Undip

Hansen, Don. R. dan Maryanne M. Mowen, 2009, Akuntani Biaya.Edisi 8, Terjemahan oleh Deny Arnos Kwary, Salemba Empat, Jakarta

Horngren, C.T., Datar, S.M., Foster,G., Rajan,M.V., & Itter, C. (2009). Cost

Anccounting A Managerial Emphasis. United States of America: Pearson

Educational International

Kusumawardani, Rully. 2013. Perhitungan Harga Pokok Produksi Menggunakan

Metode Job Order Costing (Studi Kasus UMKM CV. TRISTAR Alumunium.

Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya

Mulyadi. 2010. Akuntansi Biaya.Edisi kelima.Yogyakarta : YKPN Sekolah Tinggi Ilmu Manajemen

Mursyidi. 2010. Akuntansi Biaya. Cetakan kedua. Refika Aditama. Bandung

Rahmaji, Danang. 2013. Penerapan Activity-Based-Costing System untuk

Menentukan Harga Pokok Produksi PT. Celebes Mina Pratama.Jurnal EMBA

Volume 1.Nomer 3. Halaman 63-73

Salindeho, Erni Rosiani. 2015.Analisis Perhitungan Harga Pokok Produksi pada

UD.The Sweetets cookie Manado.Jurnal EMBA volume 3.Nomer 1. Halaman

26-33

Samsul, Nienik H. 2013. Perbandingan Harga Pokok Produksi Full Costing dan

Variable Costing untuk Harga Jual CV. Pyramid. Jurnal EMBA Volume

3.Nomer 1. Halaman 366-373

Setiadi, Pradana, DavidP.E Saerang dan Treesje Runtu. 2014. Perhitungan Harga

Pokok Produksi Dalam Penentuan Harga Jual Pada CV. Minahasa Mantap Perkasa. E-Jurnal Fakultas Ekonomi Universitas Sam Ratulangi Manado

Volume 14. Nomer 2.

http://ortax.org/files/lampiran/02KMK03_138.htm Peraturan Kemenkeu tentang penyusutan