PROFIL PERUSAHAAN

Target Harga : Rp2,900

Harga Penutupan : Rp2,630

Potensi Naik/Turun : +10,2%

PGAS: Lifting Uncertainties

PGAS merupakan perusahaan BUMN yang bergerak di bidang transmisi dan distribusi gas bumi. Kami mengekspektasi sentimen positif dari kejelasan terkait dengan 1) pembentukan holding BUMN migas, di mana PGAS akan mengakuisisi Pertagas dan Saka Energi Indonesia (SEI) akan tetap menjadi bagian PGAS, 2) Kejelasan terkait dengan batas maksimum toll fee dan IRR untuk proyek gas. Selanjutnya Kami melihat outlook yang lebih baik di 2018, didukung oleh 1) volume distribusi dan transmisi yang meningkat dipengaruhi oleh perluasan channel distribusi dan deal kuota dengan PLN, 2) peningkatan harga energi yang cukup signifikan memberikan dampak positif untuk Saka Energi Indonesia. Kami merekomendasikan BELI dengan target harga Rp2.800, di mana risiko investasi terkait dengan penurunan harga gas dan minyak yang dipengaruhi oleh lebih rendah dari ekspektasi permintaan global.

Pembentukan holding BUMN migas. Kementrian ESDM telah mengumumkan pembentukan holding migas yang akan mencapai titik akhir, hal ini memberikan penjelasan mengenai konsolidasi holding BUMN migas, di mana kami menilai hal ini memberikan sentimen positif untuk PGAS. Kami melihat keputusan pemerintah untuk tidak menggabungkan Saka Energi Indonesia (SEI) dengan PT. Pertamina Hulu Energi memberikan dampak positif untuk PGAS, di mana SEI memiliki kontribusi sebesar 10-15% dari pendapatan PGAS. Selanjutnya akuisisi Pertagas akan memberikan tambahan pendapatan untuk PGAS.

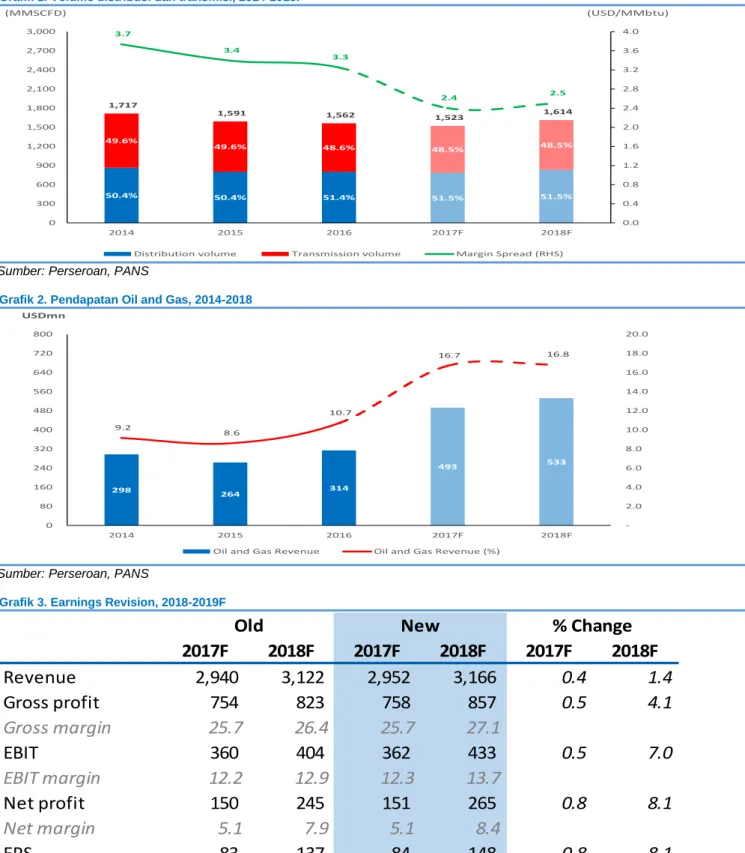

Kejelasan terkait dengan bisnis turunan gas. Mengacu pada Peraturan Menteri ESDM nomor 58 tahun 2017 terkait dengan harga jual gas melalui pipa, kami menilai hal ini memberikan kejelasan terkait cap di bisnis downstream. Berdasarkan peraturan tersebut 2 poin penting terkait 1) maksimum toll fee sebesar 7% dari harga gas bumi, 2) maksimum IRR terkait dengan proyek pipa gas sebesar 11-12%, perlu dicatat hal ini setara dengan IRR proyek PGAS. Kami mengestimasi limited downside dari penurunan distrbution margin, di mana kami mengekspektasi 2018F distribution margin mencapai USD2,5/MMBTU (9M17: USD2,7/MMBTU). Pemulihan dan Outlook yang lebih baik di 2018. Kami meningkatkan earnings outlook 2018F sebesar 8,1%, di mana kamimengestimasi pertumbuhan volume distribusi dan transmisi yang lebih baik di 2018 mencapai 1,614/MMSCFD (+6,0% YoY), didukung oleh 1) pengembangan channel distribusi secara geografis yang diestimasi akan selesai di 2018-2019 dan permintaan yang lebih tinggi dari industri, 2) PGAS akan mengadakan perjanjian deal kuota dengan PLN di 2018, sehingga hal ini membuat ketidakpastian dari volume permintaan PLN akan berkurang, sebagai catatan di 2017 volume PGAS turun salah satunya disebabkan karena permintaan volume PLN yang kurang baik. Selanjutnya harga energi yang meningkat memberikan dampak positif untuk pendapatan PGAS melalui SEI.

Kami merekomendasikan BELI dengan Target Harga Rp2.900. Kami merekomendasikan BELI dengan target harga Rp2.900, peningkatan target price disebabkan karena ketidakpastian yang sudah lebih jelas. Kami mengestimasi outlook yang lebih baik dari PGAS didukung dari 1) skema yang lebih jelas dalam pembentukan holding, 2) volume distribusi dan transmisi yang baik dapat menahan penurunan margin dari bisnis downstream. Risiko investasi terkait dengan invtasi terkait dengan penurunan harga gas yang lebih rendah dari ekspektasi disebabkan karena permintaan yang tipis dan penurunan harga minyak yang signifikan.

Rp Miliar 2014 2015 2016 2017F 2018F

Pendapatan (Rp miliar) 3,253 3,069 2,935 2,952 3,166

EBIT (Rp miliar) 854 571 433 362 433

EBITDA (Rp miliar) 971 862 757 625 693

Laba Bersih (Rp miliar) 711 401 304 151 265

Pertumbuhan Laba Bersih (%) (11.6) (43.6) (24.1) (50.4) 75.9

EPS (Rp) 365 228 169 84 148

BVPS (Rp) 1,476 1,718 1,758 1,817 1,897

DPS (Rp) 141 97 74 34 59

ROE (%) 24.7 13.6 9.8 4.7 8.0

Sumber: PANS, Perseroan

08

BELI

Andre Susanto [email protected] +6221 5153055Company Update

Senin, 29 Januari 2018

PGAS merupakan BUMN yang bergerak di bidang distribusi dan transmisi gas alam. PGAS membangi area bisnisnya menjadi tiga unit bisnis strategis yang ditemukan di daerah Barat dan Timur Jawa, dan Sumatera. Selain itu, Perseroan mengelola pipa transmisi dan distribusi yang terletak di enam pasar distribusi utama.

STATISTIK SAHAM

Kapitalisasi Pasar (miliar) : Rp63.775

Saham Beredar (juta) : 24.242

Harga Tertinggi 52 Minggu : Rp1,365

Harga Terendah 52 Minggu : Rp3,050

Kinerja YTD : +27,4%

PEMEGANG SAHAM

Pemerintah Republik Indonesia : 56,96%

2

Grafik 1. Volume distribusi dan transmisi, 2014-2018F

50.4% 50.4% 51.4% 51.5% 51.5% 49.6% 49.6% 48.6% 48.5% 48.5% 1,717 1,591 1,562 1,523 1,614 3.7 3.4 3.3 2.4 2.5 0.0 0.4 0.8 1.2 1.6 2.0 2.4 2.8 3.2 3.6 4.0 0 300 600 900 1,200 1,500 1,800 2,100 2,400 2,700 3,000 2014 2015 2016 2017F 2018F (USD/MMbtu) (MMSCFD)

Distribution volume Transmission volume Margin Spread (RHS)

Sumber: Perseroan, PANS

Grafik 2. Pendapatan Oil and Gas, 2014-2018

298 264 314 493 533 9.2 8.6 10.7 16.7 16.8 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.0 0 80 160 240 320 400 480 560 640 720 800 2014 2015 2016 2017F 2018F USDmn

Oil and Gas Revenue Oil and Gas Revenue (%)

Sumber: Perseroan, PANS

Grafik 3. Earnings Revision, 2018-2019F

2017F

2018F

2017F

2018F

2017F

2018F

Revenue

2,940

3,122

2,952

3,166

0.4

1.4

Gross profit

754

823

758

857

0.5

4.1

Gross margin

25.7

26.4

25.7

27.1

EBIT

360

404

362

433

0.5

7.0

EBIT margin

12.2

12.9

12.3

13.7

Net profit

150

245

151

265

0.8

8.1

Net margin

5.1

7.9

5.1

8.4

EPS

83

137

84

148

0.8

8.1

Old

New

% Change

3

Laporan Laba Rugi (USDmn) 2014 2015 2016 2017F 2018F Arus Kas (USDmn) 2014 2015 2016 2017F 2018F

Pendapatan 3,253 3,069 2,935 2,952 3,166 Aktivitas Operasional

Beban Pokok Pend. 1,968 2,106 2,048 2,194 2,308 Laba Bersih 711 401 304 151 265

Laba Bruto 1,285 963 887 758 857 Depresiasi&Amort. 117 290 325 263 261

Beban Usaha 431 392 454 396 425 Modal Kerja Bersih 7 (59) (235) (110) (22)

Laba Usaha 854 571 433 362 433 Arus Kas Operasional 835 633 394 305 504

Pend./(Beban) Lain-Lain 75 (134) (48) (103) (47)

Laba Sebelum Pajak 929 437 385 258 385 Aktivitas Investasi

Beban Pajak (219) (35) (76) (103) (116) Belanja Modal (1,068) (613) (297) (203) (288)

Non Pengendali 0 (2) (4) (4) (4) Lainnya (421) (495) 35 24 24

Laba Periode Berjalan 711 401 304 151 265 Arus Kas Investasi (1,489) (1,108) (262) (179) (264)

EPS (Rp) 365 228 169 84 148

EBITDA 971 862 757 625 693 Arus Kas Pendanaan

Perubahan Pinjaman 1,193 782 44 (259) (110)

Neraca (USDmn) 2014 2015 2016 2017F 2018F Pembayaran Dividen (274) (170) (134) (60) (106)

ASET Others (454) (132) 125 (176) 19

Aset Lancar Arus Kas Pendanaan 466 480 36 (495) (197)

Kas 1,131 1,136 1,304 934 978

Piutang Usaha 295 287 321 307 330 Saldo Kas Awal 1,319 1,131 1,135 1,304 934

Persediaan 63 43 65 69 73 Arus Kas Bersih (189) 5 169 (370) 43

Aset Lancar Lain-Lain 247 257 434 497 502 Saldo Kas AKhir 1,131 1,135 1,304 934 977

Total Aset Lancar 1,735 1,723 2,125 1,807 1,882

Rasio Keuangan 2014 2015 2016 2017F 2018F

ASET TIDAK LANCAR Yield (%)

Aset Tetap 1,826 1,929 1,829 1,738 1,734 Return of Assets 14.1 6.6 4.6 2.3 4.1

Investasi 349 330 427 449 426 Return of Equity 26.2 13.6 9.8 4.7 8.0

Aset Tidak Lancar Lain 1,780 2,513 2,453 2,439 2,468 Marjin (%)

Tot. Aset Tidak Lancar 3,955 4,772 4,709 4,625 4,629 Marjin laba kotor 39.5 31.4 30.2 25.7 27.1

TOTAL ASET 5,690 6,495 6,834 6,433 6,510 Marjin laba operasi 26.2 18.6 14.7 12.3 13.7

Marjin laba bersih 21.8 13.1 10.4 5.1 8.4

Neraca 2014 2015 2016 2017F 2018F Likuiditas (x)

LIABILITAS Current ratio 2.6 2.6 2.6 3.2 3.2

Liab. Jangka Pendek Acid ratio 0.8 0.6 0.7 0.7 0.7

Pinjaman 1,853 2,709 2,903 2,454 2,352 Net gearing 64.4 89.6 91.6 75.3 68.9

Utang Usaha 138 117 112 101 111 AR turnover 33 34 39 38 38

Jangka Pend. Lainnya 436 307 162 305 296 Inventory turnover 26 20 20 20 20

Jangka Panj. Lainnya 387 339 488 314 336 AP turnover 12 8 11 11 11

Total Liabilitas 2,814 3,472 3,664 3,174 3,095 Pertumbuhan (%)

Pendapatan 8.4 (5.7) (4.4) 0.6 7.2

Non Pengendali 0 2 7 8 8 Laba Kotor (9.3) (25.1) (7.9) (14.5) 13.1

Total Ekuitas 2,875 3,020 3,163 3,251 3,407 Laba Operasi (6.0) (33.1) (24.3) (16.3) 19.5

4

DISCLAIMER

The information contained in this report has been taken from sources which we deem reliable. However, none of PT Panin Sekuritas Tbk and/or its affiliated companies and/or their respective employees and/or agents makes any representation or warranty (express or implied) or accepts any responsibility or liability

as to. or in relation to. The accuracy or completeness of the information and opinions contained in this report or as to any information contained in this report or any other such information or opinions remaining unchanged after the issue thereof.

We expressly disclaim any responsibility or liability (express or implied) of PT Panin Sekuritas Tbk, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including without limitation for any claims, proceedings, action, suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither

PT Panin Sekuritas Tbk. its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is

hereby expresses disclaimed.

The information contained in this report is not be taken as any recommendation made by PT Panin Sekuritas Tbk or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific

person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice

5

HEAD OFFICE

Indonesia Stock Exchange Tower II, Suite 1705 • Jl. Jendral Sudirman Kav. 52-53, Jakarta Selatan

12190

Tel: +62 21 515 3055

Website: www.pans.co.id

E-mail: [email protected]

Fax: +62 21 515 3061

Online Trading: www.post.co.id

BRANCH OFFICES

KelapaGading

Menara Satu, Sentra Kelapa Gading

Lt 5 Unit 0505, Jl. Raya Boulevard Kelapa Gading LA3 no 1 Jakarta Utara 14240 Tel : +62 21 293 85767 Fax: +62 21 293 85768

E-mail: [email protected]

Pluit Village

Pluit Village, Ruko No. 66 Jl. Pluit Permai Raya Jakarta Utara 14450 Tel: +62 21 6667 0268 Fax: +62 21 668 3585 E-mail: [email protected]

PluitSakti

Jl. Pluit Sakti Raya No. 28 Blok A2 Ruko Sentra Bisnis Jakarta Utara 14450

Tel: +62 21 6660 0302 / 6660 5635 Fax: +62 21 6660 5618

E-mail: [email protected]

PuriNiaga

Puri Niaga 1 Blok K7 /3U Puri Kencana, Kembangan Jakarta Barat 11610 Tel: +62 21 582 3868 Fax: +62 21 582 3867 E-mail: [email protected] Pondok Indah Jl. Margaguna Blok B-9, Plaza Pondok Indah 5,

Gandaria Utara - Jakarta Selatan Tel: +62 21 722 4420

Fax: +62 21 722 4421

E-mail: [email protected]

GadingSerpong

Jl. Sutera Utama, Ruko ASTC Blok 10B no 30, Alam Sutra Tangerang

Tel: +62 292 11518 Fax: +62 292 11519

E-mail: [email protected]

Tanah Abang

Pusat Grosir Tanah Abang Blok A Lt. 3 Los. A No. 1 Jakarta Pusat 10210 Tel: +62 21 2357 1177 Fax: +62 21 2357 0404 E-mail: [email protected]

Bandung

Gedung BPR Citradana Rahayu Lt. 3 Jl. Sunda No. 2A Bandung 40262 Tel: +62 22 732 1434 Fax: +62 22 732 1435 E-mail: [email protected] Bandung, Dago Jl. Diponegoro no 2

Bandung – Jawa Barat, 40115 Tel: +62 22 426 8127 / 426 8129 Fax: +62 22 426 8128

E-mail: [email protected]

Bandung - Batununggal

Jl. Batununggal Indah IV no 37A Komp. Batununggal Indah Bandung Jawa Barat - 40266

Tel / Fax: +62 22 8730 1954 Fax: +62 22 8730 1640 E-mail:[email protected]

Batam

Komplek Lumbung Rejeki Blok H no 13 Nagoya, Batam Tel: +62 778 459 222 Fax: +62 778 459 220 E-mail: [email protected] Denpasar

Gedung Panin Bank , Lantai 3 Jl. Patih Jelantik , komplek pertokoan Kuta Galeria Blok 1 valet 7 Tel: +62 361 7152 999 Fax: +62 E-mail: [email protected] Medan - Timor Jl. Timor No. 203 Medan 20231 Tel: +62 61 457 6577 / 453 2912 Fax: +62 61 453 2875 E-mail: [email protected]

Medan – Iskandar Muda

Jl. Iskandar Muda no 99 Medan 20112 Tel: +62 61 453 0123 Fax: +62 61 452 3934 E-mail: [email protected] Medan - Pemuda

Gedung Panin Bank Lt. 5 Jl. Pemuda No. 16-22 Medan 20151 Tel: +62 61 457 6996 Fax: +62 61 453 1097 E-mail: [email protected] Padang Jl Thamrin No. 43 Padang 25122 Tel: +62 751 811 322 Fax: +62 751 811 332 Email: [email protected] Palembang

Gedung Panin Bank Lt. 3 Jl. KolonelAtmo No. 863 Palembang 30125 Tel: +62 711 370 235 Fax: +62 711 370 271 E-mail: [email protected] Surabaya

Gedung Panin Bank Lt. 5 Jl. Mayjend Sungkono No. 100 Surabaya 60256 Tel: +62 31 561 3388 Fax: +62 31 561 3585 E-mail: [email protected] Pontianak Jl. Budi Karya

Komp. Villa Gamma Blok D No. 26 Pontianak 78121 Tel: +62 561 748 888 Fax: +62 561 767 300 E-mail: [email protected] Semarang Jl. S. Parman No. 41 Semarang 50231 Tel: +62 24 850 2300 Fax: +62 24 850 4971 E-mail: [email protected] Solo Gd. Graha Prioritas lt 3 Jl. Slamet Riyadi No. 302 Kel. Sriwe dari, Kec. Laweyan Surakarta - 57141

Tel: +62 271 727888 Fax: +62 271 726 868 E-mail: [email protected]