1

ANALISIS PENGARUH FREE CASH FLOW, STRUKTUR

KEPEMILIKAN, KEBIJAKAN DIVIDEN, STRUKTUR

AKTIVA, DAN PROFITABILITAS TERHADAP

KEBIJAKAN HUTANG PERUSAHAAN

Akhmad Afif Junaidi

Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro

aaj_01509@yahoo.co.id

Abstract

This research aims to find out influence of independent variables to variable dependent that is debt policy. This type of research with populations explanatory taken an object of research is the company’s manufacturing sectors in Indonesia Stock Exchange that has been listed in Indonesia Stock Exchange during period 2008-2011 as many as 141 companies, the determine of the samples in this study conducted in purposive sampling so that the number of samples taken in this study of 62 companies, and use a transform for eliminate companies as much 11, so that the samples becomes 51 companies.

In determine debt policy, manager must considering factors that influence it, include the potential strung out of agency problems. That factors are free cash flow, ownership structure, dividend policy, assets structures, and profitability. Statistic analysis that used is multiple regression. The empirical result show that independent variable free cash flow and profitability has influence significantly negative toward debt policy, while influence variables ownership structure, dividend policy, assets structure was not significantly.

Keywords : free cash flow, ownership structure, dividend policy, assets structures,

2

PENDAHULUAN

Di dalam dunia modern saat ini, seorang manajer memegang kunci kesuksesan suatu perusahaan. Manajer perusahaan dituntut untuk dapat memainkan peranan yang penting dalam kegiatan operasi, pemasaran, dan pembentukan strategi perusahaan secara keseluruhan. Tujuan utama perusahaan adalah untuk memaksimumkan laba perusahaan dan meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham, (Brigham Gapenski, 1996 dalam Wahidahwati, 2002).

Pengendalian perusahaan sering diserahkan kepada manajer profesional yang bukan pemilik perusahaan. Pada dasarnya kegiatan dalam pengelolaan keuangan berkaitan dengan pendanaan, investasi, dan likuidasi. Keputusan yang harus diambil oleh manajer yang berkaitan dengan fungsi mendapatkan dana (raising fund) antara lain adalah menentukan kebijakan hutang. Pembuatan kebijakan hutang dalam perusahaan tidaklah mudah karena dalam perusahaan terdapat banyak pihak yang masing-masing membawa kepentingan berbeda-beda, yang mengakibatkan konflik keagenan dalam perusahaan (Hanafi, 2004).

Namun, pihak manajemen atau manajer perusahaan sering mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut. Sehingga timbul konflik kepentingan antara manajer dan pemegang saham. Salah satu obyek yang memungkinkan terjadinya perbedaan kepentingan adalah penggunaan free cash flow. Free cash flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak digunakan untuk operasi atau investasi. Pemegang saham menginginkan kelebihan dana tersebut dibagikan untuk meningkatkan kesejahteraan mereka, sedangkan manajer berkeinginan menggunakan kelebihan dana yang ada untuk investasi pada proyek-proyek yang menguntungkan karena pada masa yang akan datang akan menambah insentif bagi manajer. Ross et al. (1999) dalam Tarjo (2005)

3

menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang notabene dirinya sendiri.

Teori keagenan menjelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham seringkali bertentangan, sehingga bisa terjadi konflik kepentingan di antaranya. Hal tersebut terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi. Pemegang saham tidak menyukai kepentingan pribadi manajer, karena hal tersebut akan menambah kas bagi perusahaan sehingga akan menurunkan keuntungan yang diterima. Akibat dari perbedaan kepentingan itulah maka terjadi konflik yang biasa disebut konflik agensi (Tarjo, 2005).

Jensen dan Meckling (1979) dalam Makaryawati dan Mamdy (2009), menyatakan bahwa perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik antar agen. Masalah keagenan tersebut dapat terjadi antara pemilik (shareholders) dengan manajer, shareholders dengan debtholders, serta manajer, shareholders, dan debtholders. Konflik antara manajer dan shareholders dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut. Hanya saja, diperlukan biaya untuk mengadakan mekanisme tersebut yang disebut dengan agency cost atau biaya agensi. Brigham et al. (1990) dalam Indahningrum dan Handayani (2009), agency cost adalah biaya yang meliputi semua biaya untuk monitoring tindakan manajer, mencegah tingkah laku manajer yang tidak dikehendaki, dan opportunity cost akibat pembatasan yang dilakukan pemegang saham terhadap tindakan manajer.

Sementara menurut Wahidahwati (2002), penyebab konflik antara manajer dengan pemegang saham di antaranya adalah pembuatan keputusan yang berkaitan dengan aktivitas

4

pencarian dana (financing decission). Suatu perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana yang besar dan melakukan pembuatan keputusan yang berkaitan dengan bagaimana dana diperoleh tersebut diinvestasikan.

Beberapa alternatif untuk mengurangi agency cost, yaitu: pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen; kedua, mekanisme pengawasan dalam perusahaan; ketiga, dengan meningkatkan dividen payout ratio; keempat, dengan meningkatkan pendanaan dengan hutang (Mayangsari 2000). Peningkatan hutang akan menurunkan konflik keagenan dan menurunkan excees cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan oleh manajemen (Wahidahwati 2002).

Agency Theory (Teori Keagenan)

Menurut Van Horne dan Wachowics (2005), teori keagenan dinyatakan bahwa para manajer (agen), terutama dalam perusahaan besar dan sahamnya dimiliki oleh publik, memiliki berbagai tujuan yang berbeda dari tujuan para pemegang saham (prinsipal). Para pemegang saham dapat memastikan dirinya bahwa para manajer akan membuat keputusan yang dapat memaksimalkan kesejahteraan para pemegang saham.

Hubungan antara manajer (agen) dengan pemilik saham (principal) dapat terjadi kapan saja, jika prinsipal sepakat memakai pihak lain (agen) untuk melaksanakan beberapa jasa, dan ketika melaksankannya, para delegasilah otoritas yang membuat keputusan bagi agen. Dalam perusahaan, pemegang saham adalah prinsipal, sedangkan manajer adalah agen mereka. Para pemegang saham mempekerjakan dan mengharapkan mereka bahwa dia akan bertindak atas kepentingan mereka (Anthony dan Govindarajan, 2003).

5

Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap perusahaan kalau keputusan investasi dan kebijakan dividen dipegang secara konstan. Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri dengan hutang, atau sebaliknya, apakah harga saham akan berubah apabila perusahaan tidak mengubah keputusan-keputusan keuangan lainnya (Husnan, 1996).

Menurut pendapat Weston dan Copeland (1995), dapat disimpulkan bahwa struktur modal adalah kombinasi pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham untuk kegiatan pendanaan perusahaan. Struktur modal yang optimal adalah struktur modal yang dapat meminimalkan biaya modal perusahaan sehingga memaksimalkan nilai perusahaan.

Pecking Order Theory

Husnan (1996) menyatakan bahwa pecking order theory adalah teori yang menjelaskan mengapa perusahaan menentukan hierarki sumber dana yang paling disukai. Umumnya perusahaan lebih menyukai modal sendiri yang berasal dari dalam perusahaan daripada modal sendiri yang berasal dari luar perusahaan (hutang). Perusahaan-perusahaan yang mampu menghasilkan laba yang besar, menggunakan modal sendiri dalam jumlah yang sedikit. Hal tersebut bukan karena perusahaan memiliki target rasio hutang yang rendah, melainkan perusahaan memerlukan pendanaan dari luar yang sedikit. Sebaliknya perusahaan yang menghasilkan laba yang sedikit, cenderung akan menggunakan hutang yang besar sebagai sumber pendanaan karena dua alasan, yaitu dana internal tidak mencukupi, dan hutang merupakan sumber dana yang disukai.

6

Teori ini didasari pada informasi asimetri, bahwa manajemen mempunyai informasi yang lebih banyak daripada pemegang saham. Manajemen mempunyai informasi yang lebih banyak dari pemegang saham karena merekalah yang mengambil keputusan-keputusan keuangan. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan pembayaran dividen. Informasi asimetri ini mempengaruhi pilihan antara sumber dana internal (sumber dari operasional) atau dari eksternal, dan antara penerbitan hutang baru atau penerbitan saham baru (Husnan dan Pudjiastuti, 2004).

Sesuai dengan teori ini (Hanafi, 2004) menyatakan bahwa pendanaan yang dilakukan oleh manajemen yang pertama kali dipilih adalah dana internal terlebih dahulu (dari laba ditahan) kemudian diikuti hutang, baru akhirnya penerbitan saham sebagai pilihan terakhir.

Free Cash Flow merupakan kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak diperlukan untuk modal kerja atau asset tetap (Tarjo, 2005). Putri dan Nasir (2006) mengemukakan bahwa manajer berusaha meningkatkan kestabilan perusahaan dengan cara menggunakan FCF untuk membayar hutang, karena hutang yang terlalu tinggi meningkatkan risiko kebangkrutan.

Hasil penelitian Makaryanawati dan Mamdy (2009) menunjukkan bahwa variabel free cash flow, berpengaruh negatif signifikan terhadap variabel kebijakan hutang. Hal ini terjadi pada saat perusahaan dalam keadaan stabil, sehingga demi mengurangi risiko kebangkrutan yang diakibatkan oleh hutang, perusahaan kan berusaha menguranginya dengan dengan mengalokasikan free cash flow untuk membayar hutang. Dapat disimpulkan bahwa semakin besar free cash flow, akan mengakibatkan turunnya kebijakan hutang perusahaan. Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

7

H1: diduga Free Cash Flow (FCF) berpengaruh secara signifikan terhadap Kebijakan Hutang

(debt policy)

Kepemilikan Manajerial (Managerial Ownership) adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris) (Ifada dan Murotun, 2009). Wahidahwati (2002) menyatakan bahwa kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh manajemen.

Ifada dan Murotun (2009) menguji pengaruh kepemilikan manajerial berpengaruh negatif signifikan terhadap kebijakan hutang. Ada pengaruh signifikan antara kepemilikan manajerial dengan kebijakan hutang. Hal ini dimungkinkan karena meningkatnya kepemilikan saham perusahaan oleh manajemen, akan berdampak pada manajer yang dapat merasakan secara langsung manfaat dari keputusan yang diambil dan kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang tepat, dengan demikian kepemilikan saham oleh manajemen merupakan insentif bagi manajer untuk meningkatkan kinerja perusahaan.

Hasil yang sama juga dibuktikan oleh Soesetio (2008), bahwa kepemilikan manajerial juga berpengaruh negatif signifikan terhadap kebijakan hutang. Dengan demikian kepemilikan manajerial mampu digunakan untuk mengendalikan biaya keagenaan penggunaan hutang serta mampu digunakan untuk dalam pengambilan keputusan manajemen mengenai kebijakan hutang. Dengan kata lain bahwa kepemilikan manajerial yang semakin meningkat akan membuat kekayaan pribadi manajemen semakin terikat erat dengan kekayaan perusahaan, sehingga manajemen akan berusaha untuk menguraangi risiko kehilangan kekayaannya. Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

H2: diduga Kepemilikan Manajerial berpengaruh secara signifikan terhadap Kebijakan Hutang

8

Kepemilikan institusional memiliki pengawasan lebih kuat dibandingkan pemegang saham lainnya karena dengan sumber dana yang kuat maka dapat dengan mudah menjadi pemilik saham mayoritas. Pengawasan terhadap kebijakan manajer pun akan lebih kuat dengan kepemilikan mayoritas tersebut. Sehingga kegiatan pencarian pendanaan besar-besaran dari pihak eksternal akan semakin dapat ditekan, (Makaryanawati dan Mamdy, 2009).

Indahningrum dan Handayani (2009) menyatakan bahwa kepemilikan institusional memiliki pengaruh searah dengan prediksi kebijakan hutang perusahaan. Semakin tinggi kepemilikan institusional, maka semakin tinggi kebijakan hutang perusahaan. Hasil ini sesuai dengan penelitian yang dilakukan oleh Soesetio (2008), yang menemukan bahwa kepemilikan institusional juga berpengaruh signifikan terhadap kebijakan hutang.

Makaryanawati dan Mamdy (2009), menguji kepemilikan institusional berpengaruh negatif signikan terhadap kebijakan hutang perusahaan. Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

H3: Diduga Kepemilikan Insitusional berpengaruh secara signifikan terhadap Kebijakan Hutang

(debt policy).

Kebijakan dividen merupakan nilai presentase dari jumlah dividen yang dibayarkan, dibandingkan dengan laba bersih perusahaan. Semakin besar rasio pembayaran dividen, semakin besar pendapatan yang dapat diperoleh pemegang saham dan semakin kecil sumber-sumber dana (laba ditahan) yang dikendalikan manajer, sehingga mengurangi kekuasaan manajer dan membuat pembayaran dividen mirip dengan monitoring capital market yang terjadi jika perusahaan memperoleh modal baru. Hal ini membuktikan bahwa ada pengaruh yang signifikan antara kebijakan dividen dengan kebijakan hutang (Soesetio, 2008). Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

9

H4: Diduga Kebijakan Dividen berpengaruh secara signifikan terhadap Kebijakan Hutang (debt

policy).

Struktur aktiva merupakan perbandingan antara total aktiva tetap bersih yang dapat digunakan sebagai jaminan hutang, dengan total aktiva (Wahidahwati, 2002). Hasil penelitian Makaryawati dan Mamdy (2009) menemukan bukti empiris bahwa variabel struktur aktiva mempunyai pengaruh positif signifikan terhadap kebijakan hutang perusahaan. Hal ini menunjukkan bahwa semakin tinggi nilai aktiva tetap berwujud yang dimiliki oleh perusahaan, maka semakin besar pula kemungkinan mendapatkan pinjaman dalam jumlah besar. Penelitian yang dilakukan oleh Soesetio (2008) juga diperoleh hasil bahwa nilai aktiva tetap berwujud yang besar akan berpengaruh positif terhadap penggunaan sumber dana hutang. Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

H5: Diduga Struktur Aktiva berpengaruh secara signifikan terhadap Kebijakan Hutang (debt

policy).

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa yang akan datang (Indahningrum dan Hadayani, 2009). Makayanawati dan Mamdy (2009) menyatakan bahwa profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang. Hal ini berarti bahwa semakin tinggi profitabilitas perusahaan maka kebijakan hutang akan semakin turun.

Hasil ini sesuai dengan penelitian Indahningrum dan Handayani (2009) yang menemukan bahwa profitabilitas memiliki pengaruh negatif signifikan terhadap prediksi kebijakan hutang perusahaan. Semakin tinggi profitabilitas, maka akan semakin rendah kebijakan hutang perusahaan. Berdasarkan analisis di atas, maka hipotesis penelitian sebagai berikut :

10

H6: Diduga Profitabilitas berpengaruh secara signifikan terhadap Kebijakan Hutang (debt

policy).

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan ,anufaktur yang terdaftar di Bursa Efek Indonesia pada periode penelitian 2008-2011 dan terklarifikasi dalam Indonesian Capital Market Directory (ICMD). Adapun pengambilan sampel dilakukan dengan metode purposive sampling. Berdasarkan criteria dan dengan memakai teknik pooling data diperoleh sampel penelitian sebanyak 62 perusahaan, dengan rincian 15 perusahaan pada tahun 2008; 16 perusahaan pada tahun 2009; 22 perusahaan pada tahun 2010; dan 9 perusahaan pada tahun 2011.

Dari data awal 62 observasi, terdapat data minus sebanyak 11 observasi pada variabel FCF, untuk menghilangkannya dilakukan transform LN_FCF. Sedangkan untuk variabel Kepemilikan Manajerial yang memiliki data yang unik, yaitu antara data yang satu dengan yang lain sangat berbeda jauh, maka dilakukan transform SQRTKM, sehingga data akhir menjadi N=51 observasi. Selanjutnya diolah dan menunjukkan uji F yang signifikan, asumsi klasik terpenuhi, namun pada variabel profitabilitas terkena heteroskedastisitas, maka dilakukan transform SQR_PROF.

Jenis, Sumber, dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Sedang sumber data adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory tahun 2008-2011 melalui Laporan Keuangan Tahunan yang diperoleh dari Indonesia Stock Exchange (IDX),

11

selain itu teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi.

Penelitian ini menggunakan data yang mencakup tahun 2008-2011 dengan jumlah N=62 observasi. Dari data awal 62 observasi, terdapat data minus sebanyak 11 observasi pada variabel FCF, untuk menghilangkannya dilakukan transform LN_FCF. Sedangkan untuk variabel Kepemilikan Manajerial yang memiliki data yang unik, yaitu antara data yang satu dengan yang lain sangat berbeda jauh, maka dilakukan transform SQRTKM, sehingga data akhir menjadi N=51 observasi. Selanjutnya diolah dan menunjukkan uji F yang signifikan, asumsi klasik terpenuhi, namun pada variabel profitabilitas terkena heteroskedastisitas, maka dilakukan transform SQR_PROF.

Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: Variabel Dependen, yaitu Kebijakan Hutang, dengan rumus:

𝑫𝒆𝒃𝒕 𝑹𝒂𝒕𝒊𝒐 = 𝑻𝒐𝒕𝒂𝒍 𝑫𝒆𝒃𝒕 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔 Variabel Independen, yaitu:

1. Free Cash Flow disimbolkan dengan FCF, dapat diruskan sebagai berikut:

𝑭𝑪𝑭 = 𝑨𝒓𝒖𝒔 𝑲𝒂𝒔 𝑶𝒑𝒆𝒓𝒂𝒔𝒊 − 𝑰𝒏𝒗𝒆𝒔𝒕𝒂𝒔𝒊 𝑩𝒓𝒖𝒕𝒐 𝒑𝒂𝒅𝒂 𝑴𝒐𝒅𝒂𝒍 𝑶𝒑𝒆𝒓𝒂𝒔𝒊

2. Kepemilikan Manajerial dapat dihitung dengan menggunakan rumus sebagai berikut:

𝑲𝒆𝒑𝒆𝒎𝒊𝒍𝒊𝒌𝒂𝒏 𝑴𝒂𝒏𝒂𝒋𝒆𝒓𝒊𝒂𝒍 =𝑱𝒖𝒎𝒍𝒂𝒉 𝑺𝒂𝒉𝒂𝒎 𝑷𝒊𝒉𝒂𝒌 𝑴𝒂𝒏𝒂𝒋𝒆𝒎𝒆𝒏 𝑻𝒐𝒕𝒂𝒍 𝑺𝒂𝒉𝒂𝒎 𝑩𝒆𝒓𝒆𝒅𝒂𝒓

12

3. Kepemilikan Institusional dapat dihitung dengan menggunakan rumus sebagai berikut:

𝑲𝒆𝒑𝒆𝒎𝒊𝒍𝒊𝒌𝒂𝒏 𝑰𝒏𝒔𝒕𝒊𝒕𝒖𝒔𝒊𝒐𝒏𝒂𝒍 =𝑱𝒖𝒎𝒍𝒂𝒉 𝑺𝒂𝒉𝒂𝒎 𝑷𝒊𝒉𝒂𝒌 𝑰𝒏𝒔𝒕𝒊𝒕𝒖𝒔𝒊 𝑻𝒐𝒕𝒂𝒍 𝑺𝒂𝒉𝒂𝒎 𝑩𝒆𝒓𝒆𝒅𝒂𝒓

4. Kebijakan Dividen dapat dihitung dengan menggunakan rumus sebbagai berikut:

𝑫𝑷𝑹 =𝑫𝑷𝑺 𝑬𝑷𝑺

5. Struktur Aktiva dapat dihitung dengan menggunakan rumus sebagai berikut:

𝑺𝒕𝒓𝒖𝒌𝒕𝒖𝒓 𝑨𝒌𝒕𝒊𝒗𝒂 = 𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂 𝑻𝒆𝒕𝒂𝒑 𝑩𝒆𝒓𝒔𝒊𝒉 𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂

6. Profitabilitas dapat dihitung dengan rumus sebagai berikut:

𝑷𝒓𝒐𝒇𝒊𝒕𝒂𝒃𝒊𝒍𝒊𝒕𝒂𝒔 = 𝑬𝑨𝑻 𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂

Metode Analisis Data

alat analisis statistik yang digunakan dengan model analisis regresi linier berganda sebagai berikut:

Y= a+ b1 X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6+e

Di mana:

Y = Kebijakan Hutang (Debt Policy)

a = Konstanta

X1 = Free Cash Flow (FCF)

X2 = Kepemilikan Manajerial (MOWN)

X3 = Kepemilikan Institusional (INST)

13

X5 = Struktur Aktiva (AKTV)

X6 = Profitabilitas (PRFT)

b1,2,3 = Koefisien regresi variabel X1,2,3

e = Unsur pengganggu (disturbance error)

HASIL DAN PEMBAHASAN

Data yang diperoleh dianalisis dengan menggunakan statistik deskriptif. Hasil regresi linier berganda tampak pada tabel berikut:

Tabel 1 Hasil regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 109.145 19.197 5.686 .000 LN_FCF -1.354 .639 -.290 -2.118 .040 .816 1.226 SQRTKM 2.500 2.040 .172 1.225 .227 .771 1.296 KEP_INST .159 .162 .152 .981 .332 .640 1.563 DIV -.122 .075 -.263 -1.628 .111 .584 1.712 AKTV -.177 .206 -.112 -.858 .395 .894 1.118 SQR_PROF -16.255 3.936 -.647 -4.130 .000 .622 1.609

a. Dependent Variable: DEBT

Persamaan regresi dapat diperoleh dari tabel di atas, Persamaan regresi linier berganda dalam penelitian ini adalah :

Y= 109,145 – 1,354 LN_FCF + 2,500 SQRTKM + 0,159 KEP_INST – 0.122 DIV – 0,177 AKTV – 16,255 SQR_PROF

14

Dari hasil uji regresi linier berganda, variabel yang berpengaruh signifikan terhadap kebijakan hutang adalah variabel free cash flow dan variabel profitabilitas. Hal ini tercermin dari nilai signifikansi masing-masing variabel lebih kecil dari 0,05. Sedangkan empat variabel independen lainnya, yaitu variaabel kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, dan struktur aktiva tidak berpengaruh signifikan terhadap kebijakan hutang, karena nilai signifikansinya lebih dari 0,05.

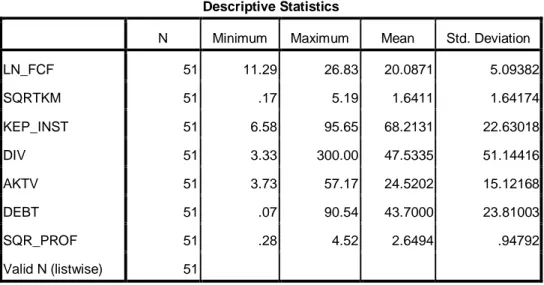

Tabel 2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_FCF 51 11.29 26.83 20.0871 5.09382 SQRTKM 51 .17 5.19 1.6411 1.64174 KEP_INST 51 6.58 95.65 68.2131 22.63018 DIV 51 3.33 300.00 47.5335 51.14416 AKTV 51 3.73 57.17 24.5202 15.12168 DEBT 51 .07 90.54 43.7000 23.81003 SQR_PROF 51 .28 4.52 2.6494 .94792 Valid N (listwise) 51

Berdasarkan data di atas nilai standar deviasi variabel DEBT masih di bawah nilai mean menunjukkan bahwa data variabel Kebijakan Hutang berdistribusi konstan, tidak menunjukkan perubahan data yang signifikan. Nilai standar deviasi variabel LN_FCF, KEP_INST, AKTV, dan SQR_PROF yang masih di bawah nilai mean menunjukkan bahwa data-data variabel LN_FCF, KEP_INST, AKTV, dan SQR_PROF memiliki variasi data yang lebih rendah atau antara data yang satu dengan yang lain tidak berbeda terlalu jauh atau tidak terjadi penyimpangan data. Sedangkan nilai deviasi dari variabel SQRTKM, dan DIV yang masih di atas nilai mean menunjukkan bahwa data-data variabel SQRTKM, dan DIV memiliki variasi data yang lebih

15

tinggi atau antara data yang satu dengan yang lain tidak berbeda terlalu jauh atau terjadi penyimpangan data.

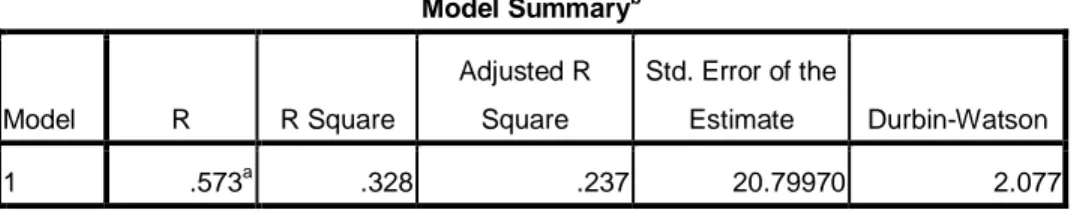

tabel 3 Hasil summary

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .573a .328 .237 20.79970 2.077

a. Predictors: (Constant), SQR_PROF, LN_FCF, AKTV, KEP_INST, SQRTKM, DIV b. Dependent Variable: DEBT

Berdasarkan tabel di atas diperoleh nilai Adjusted R squaresebesar 0,237 atau 23,7%. Hal ini berarti 23,7% variasi Kebijakan Hutang dapat dijelaskan oleh variasi dari keenam variabel independen yaitu Free Cash Flow, Struktur Kepemilikan, Kebijakan Dividen, Struktur Aktiva, dan Profitabilitas, sedangkan sisanya sebesar 76,3% (100% - 23,7%) dijelaskan oleh variabel lain di luar model.

Pembahasan

Pengaruh Free Cash Flow terhadap Kebijakan Hutang

Berdasarkan hipotesis pertama dalam penelitian ini, yaitu diduga Free Cash Flow berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa Free Cash Flow berpengaruh secara negatif signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,040 dan arah negatif sebesar 1,354. Hal ini menunjukkan perusahaan pada tahun penelitian dalam keadaan stabil, sehingga demi mengurangi risiko kebangkrutan yang diakibatkan oleh hutang, perusahaan akan berusaha menguranginya dengan mengalokasikan free cash flow untuk membayar hutang. Berdasarkan pembahasan tersebut maka dapat disimpulkan

16

bahwa semakin tinggi tingkat free cash flow perusahaan maka semakin rendah tingkat hutangnya. Dari sudut pandang teori agensi, keputusan tersebut memungkinkan munculnya konflik keagenan bila manajer tidak mampu memberikan penjelasan rasionalisasi tindakannya kepada prinsipal (institusional). Penelitian ini sesuai dengan penelitian yang dikemukakan oleh Makaryanawati dan Mamdy (2009), yang menyatakan bahwa semakin tinggi free cash flow akan mengakibatkan turunnya kebijakan hutang perusahaan, dan tidak mendukung penelitian dari Ifada dan Murotun (2009).

Pengaruh Kepemilikan Manajerial terhadap Kebijakan Hutang

Berdasarkan hipotesis kedua dalam penelitian ini, yaitu diduga Kepemilikan Manajerial berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa Kepemilikan Manajerial tidak berpengaruh secara signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,227. Hasil tersebut bertentangan dengan teori pecking order yang menyatakan kepemilikan manajerial akan berhati-hati dalam penggunaan hutang sebagai sumber pendanaan, sehingga mereka akan menggunakan hutang yang rendah (Faisal, 2000 dalam Indahningrum dan Handayani, 2009). Umumnya perusahaan akan menggunakan sumber pendanaan dari modal sendiri terlebih dahulu (laba ditahan), baru hutang (Hanafi, 2004)

Indahningrum dan Handayani (2009), menyatakan bahwa kebanyakan kepemilikan manajerial memiliki persentase rendah dibandingkan dengan kelompok lainnya dalam perusahaan. Berdasarkan data statistik dapat dilihat rata-rata kepemilikan manajerial 1,6%, mencerminkan rendahnya pengaruh kepemilikan manajerial dalam mengambil keputusan berkaitan dengan kebijakan hutang, karena 98,4% dipengaruhi oleh pihak lain. Penelitian ini mendukung hasil penelitian dari Makaryanawati dan Mamdy (2009) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh secara signifikan terhadap kebijakan hutang

17

perusahaan, dan tidak mendukung hasil penelitian dari Tarjo (2005), Soesetio (2008), serta Ifada dan Murotun (2009) yang menyatakan bahwa kepemilikan manajerial berpengaruh signifikan terhadap kebijakan hutang.

Pengaruh Kepemiliakan Institusional terhadap Kebijakan Hutang

Berdasarkan hipotesis ketiga dalam penelitian ini, yaitu diduga kepemilikan institusional berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa kepemilikan institusional tidak berpengaruh secara signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,332. Berdasarkan data statistik rata-rata kepemilikan institusional cukup besar 68,2%, namun sayangnya pihak prinsipal tidak terlibat secara aktif dalam kegiatan operasional perusahaan (Hanafi, 2004). Keputusan hutang menjadi kewenangan dari pihak manajerial dalam memutuskan penggunaan dana untuk operasional perusahaan. Sehingga dalam hal ini, seorang prinsipal tidak berwenang dalam pengambilan keputusan penggunaan dana operasional perusahaan berupa hutang. . Hal ini yang memungkinkan terjadinya penolakan hipotesis. Hasil penelitian ini tidak mendukung penelitian dari Makaryanawati dan Mamdy (2009), dan Indahningrum dan Handayani (2009).

Pengaruh Kebijakan Dividen terhadap Kebijakan Hutang

Berdasarkan hipotesis keempat dalam penelitian ini, yaitu diduga Kebijakan Dividen berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa kebijakan dividen tidak berpengaruh secara signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,111. Hal ini menunjukkan bahwa dividen tidak relevan dengan kebijakan hutang, karena dividen lebih baik digunakan untuk keputusan investasi daripada keputusan pendanaan, sehingga manajemen dalam meningkatkan dividen, keputusan tersebut hanya akan dilakukan bila mereka yakin bahwa dividen dalam keadaan stabil di masa yang akan datang. Hal

18

ini bertentangan dengan teori struktur modal yang dikemukakan oleh Weston dan Copeland (1995) yang menyatakan bahwa struktur modal adalah kombinasi pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham untuk kegiatan pendanaan perusahaan. Hasil penelitian ini mendukung penelitian yang dikemukakan oleh Makaryanawati dan Mamdy (2009), yang menyatakan bahwa penentuan kebijakan dividen lebih diarahkan pada peluang investasi daripada keputusan pendanaan, dan tidak mendukung penelitian dari Soesetio (2008).

Pengaruh Struktur Aktiva terhadap Kebijakan Hutang

Berdasarkan hipotesis kelima dalam penelitian ini, yaitu diduga Struktur Aktiva berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa Struktur Aktiva tidak berpengaruh secara signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,398. Pada tahun penelitian ini struktur aktiva tidak berpengaruh terhadap sumber pendanaan dari hutang, karena bila perusahaan mencari hutang sebagai sumber pendanaan utama akan semakin memperbesar biaya modal yang dikeluarkan. Hal ini yang memungkinkan terjadinya penolakan hipotesis. Hasil penelitian ini tidak mendukung hasil penelitian dari Makaryanawati dan Mamdy (2009) dan Soesetio (2008).

Pengaruh Profitabilitas terhadap Kebijakan Hutang

Berdasarkan hipotesis kedua dalam penelitian ini, yaitu diduga Profitabilitas berpengaruh secara signifikan terhadap Kebijakan Hutang. Hasil penelitian menunjukkan bahwa Profitabilitas berpengaruh secara signifikan terhadap Kebijakan Hutang dengan tingkat signifikansi 0,000 dan arah negatif sebesar 16,255. Berdasarkan hasil di atas dapat disimpulkan semakin tinggi rasio Profitabilitas, maka tingkat hutang perusahaan akan turun, hal ini sesuai dengan teori yang dikemukakan Soesetio (2008), yang menyatakan bahwa semakin tinggi rasio Profitabilitas,

19

diikuti pula turunnya rasio hutang perusahaan. Hal ini menggambarkan bahwa setiap penambahan Profitabilitas, akan mengakibatkan sumber pendanaan perusahaan dari hutang akan berkurang, karena keuntungan tersebut tidak dibagikan dalam bentuk dividen tunai atau dividen saham, tetapi dijadikan sebagai laba ditahan untuk membayar hutang. Hasil ini mendukung hasil penelitian dari Makaryanawati dan Mamdy (2009) yang menyatakan bahwa profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang, dan hasil penelitian dari Indahningrum dan Handayani (2009) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap terhadap kebijakan hutang.

PENUTUP

Simpulan

1. LN_FCF (Free Cash Flow) dan SQR_PROF (Profitabilitas) berpengaruh signifikan terhadap DEBT (Kebijakan Hutang) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011

2. KEP_MAN (Kepemilikan Manajerial), KEP_INST (Kepemilikan Institusional), DIV (Dividen), dan AKTV (Struktur Aktiva) tidak berpengaruh signifikan terhadap DEBT (Kebijakan Hutang) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011

Saran

1. Peneliti sebaiknya menggunakan periode pengamatan yang lebih lama dan menggunakan objek penelitian yang berbeda misalnya memilih populasi berdasarkan klasifikasi sektor perusahaan manufaktur saja sehingga diharapkan hasil yang diperoleh lebih spesifik sesuai dengan karakteristik sektor industri manufaktur yang dipilih.

20

2. Dalam penelitian mendatang perlu menambahkan variabel-variabel lain yang mempengaruhi Kebijakan Hutang. Variabel yang dapat ditambahkan dalam penelitian ini adalah ukuran perusahaan, Investment Opportunity Set (IOS), pertumbuhan perusahaan, dan lain-lain.

Disarankan kepada peneliti selanjutnya yang akan melakukan penelitian sejenis untuk menggunakan alat analisis yang berbeda misalnya menggunakan alat analisis Structural Equation Modelling (SEM).

DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar : Pasar Modal Indonesia. Mediasoft Indonesia.

Anthony, Robert N. dan Vijay Govindarajan. 2003. Sistem Pengendalian Manajemen. Buku 2. Salemba Empat: Jakarta.

Brigham, F. Eugene dan Joel F. Houston. 2006. Fundamentals of Financial Management. Dasar-dasar Manajemen Keuangan. Buku 1 Edisi 10. Salemba Empat: Jakarta.

Bukhori, Iskandar. 2005. Pengaruh Kepemilikan Saham Insitusional dan Investment

Opportunity Set terhadap Kebijakan Hutang. Utilitas. Vol. 13 No. 2. Juli 2005. Hal

63-74.

Christiawan, Yulius Jogi dan Joshua Tarigan. 2007. Kepemilikan Manajerial: Kebijakan

Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan. Vol 9.

No.1 Mei 2007. Hal 1-8.

Fidyati, Nisa. 2003. Faktor-faktor yang Mempengaruhi Kebijakan Hutang Perusahaaan. Jurnal Manajemen dan Akuntansi. Vol. 1 No. 1. Januari 2003. Hal 17-32.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan program SPSS, edisi III, Undip, Semarang.

Hanafi, Mamduh M. 2004. Manajemen Keuaangan Edisi 2004/2005. Yogyakarta: BPFE. Husnan, Suad. 1996. Manajemen Keuangan. Teori dan Penerapan (Keputusan Jangka

21

Husnan, Suad dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan. Edisi 4. YKPN: Yogyakarta.

Ifada, Luluk M. dan Siti Mirotun. 2009. Pengaruh Free Cash Flow, Investment Opportunity

Set (IOS), dan Struktur Kepemilikan Manajerial terhadap Kebijakan Hutang Perusahaan (Study Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek indonesia). JAI. Vol. 5 No. 2. Juli 2009. Hal 195-208.

Indahningrum, Rizki Putri dan Ratih Handayani. 2009. Pengaruh Kepemilikan Manajerial,

Kepemilikan Insitusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow, dan Profitabilitas terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan

Akuntansi. Vol. 11 No. 3. Desember 2009. Hal 189-207.

Indriantoro dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. BPFE, Yogyakarta. Jensen, M. and W. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Cost

and Ownership Structure. Journal of Finance and Economics. Vol. 3 No. 4.

Makaryanawati, dan Bagus Adela Mamdy. 2009. Pengaruf Free Cash Flow, Struktur

Kepemilikan, Kebijakan Dividen, Struktur Aktiva, dan Profitabilitas terhadap Kebijakan Hutang Perusahaan. Jurnal Akuntansi, Bisnis, dan Manajemen. Vol. 16

No. 3. Desember 2009. Hal 191-204.

Masdupi, Erni. 2005. Analisis dampak Struktur Kepemilikan pada Kebijakan Hutang

dalam Mengontrol Konflik keagenan. Jurnal Ekonomi dan Bisnis Indonesia. Vol.

20 No. 1. Januari 2005. Hal 57-69.

Murni, Sri dan Andriana. 2007. Pengaruh Insider Ownership, Institutional Investor, Dividen

Payments, dan Firm Growth terhadap Kebijakan Hutang Perusahaan (Study Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta).

Jurnal Akuntansi dan Bisnis. Vol. 7 No. 1. Februari 2007. Hal 15-24.

Nurwahyudi, Heru dan Aida Ainul Mardiyah. 2004. Pengaruh Free Cash Flow terhadap

Kebijakan Hutang. Media Riset Akuntansi, Auditing, dan Informasi. Vol. 4 No. 2.

Agustus 2004. Hal 107-131.

Putri, Imanda Firmantyas dan Mohammad nasir. 2006. Analisis Persamaan Simultan

Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Dividen dalam Perspektif Teori Keagenan. Simposium Nasional

Akuntansi IX. Ikatan Akuntansi Indonesia: Padang.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Sartono, Agus. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi keempat. Cetakan pertmana. BPEE, Yogyakarta.

22

Soemarso, S.R. 2005. Akuntansi Suatu Pengantar. Salemba Empat, Semarang.

Soesetio, Yuli. 2008. Kepemilikan Manajerial dan Kepemilikan Institusional, Kebijakan

Dividen, kuran Perusahaan, Struktur Aktiva, dan Profitabilitas terhadap Kebijakan Hutang. Jurnal Keuangan dan Perbankan. Vol. 12 No. 3. September

2008. Hal 384-398.

Syamsuddin, Lukman. 1994. Manajemen Keuangan Perusahaan. Edisi satu, cetakan kedua. RajaGrafindo: Jakarta.

Tarjo. 2005. Analisis Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan

Utang pada Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia.

Vol. 8 No. 1. Januari 2005. Hal 82-104.

Van Horne, James C., John M. Wachowics, JR. 2005. Fundamental of Financial. Salemba Empat: Jakarta.

Wahidaahwati. 2002. Pengaruh Kepemilikan Manajerial dan Institusional pada Kebijakan

Hutang Perusahaan : Sebuah Perspektif Theory Agenccy. Jurnal Riset Akuntansi

Indonesia. Vol. 5 No. 1. Januari 2002. Hal 1-16.

Weston, J. Fred dan Thomas E. Copeland. 1995. Manajemen Keuangan. Edisi 9. Jilid 1. Binarupa Aksara: Jakarta.

Wild, John J., K.R. Subramanyam, Robert F. Halsey. 2005. Financial Statement Analisys.

Analisis Laporan Keuangan. Salemba Empat: Jakarta

Yeniatie dan Nicken Destriana. 2010. Faktor-faktor yang Mempengaruhi Kebijakan Hutang

pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan