PENGARUH KESADARAN WAJIB PAJAK, PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

Studi Kasus UMKM di Desa Wisata Kasongan Bantul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohana Wigati Prihananti Rahajeng NIM : 122114091

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH KESADARAN WAJIB PAJAK, PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

Studi Kasus UMKM di Desa Wisata Kasongan Bantul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohana Wigati Prihananti Rahajeng NIM : 122114091

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak (Studi Kasus UMKM di Desa Wisata Kasongan Bantul) dan dimajukan untuk diuji pada tanggal 26 Juli 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh unversitas batal saya terima

Yogyakarta, 31 Juli 2019 Yang Membuat Pernyataan,

v

LEMBAR PERYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Yohana Wigati Prihananti Rahajeng Nomor Mahasiswa : 122114091

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH KESADARAN WAJIB PAJAK, PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus UMKM di Desa Wisata Kasongan Bantul)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian peryataan ini saya dengan sebenarnya.

Yogyakarta, 31 Juli 2019 Yang Membuat Pernyataan,

vi

MOTTO DAN PERSEMBAHAN

Don’t never give up with yourself

(Jangan pernah menyerah dengan dirimu sendiri)

Karena itu, saudara-saudaraku yang terkasih, berdirilah teguh, jangan goyah, dan giatlah selalu dalam pekerjaan Tuhan! Sebab kamu tahu, bahwa dalam persekutuan dengan Tuhan jerih payahmu tidak sia-sia. (1 Korintus 15:58)

Skripsi ini dipersembahkan untuk: Tuhan Yesus Kristus Orangtuaku (St.Parjiyo dan M.M.Istining Utami) Mbak Ikha, Mbak Novi, Mas Yuda, Samuel, Mbak Dewi

Guntur A Saputro Teman-temanku yang terkasih

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan kurnia kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Usaha Mikro Kecil Menegah (UMKM) dalam Pelaporan Kewajiban Perpajakan (Studi Kasus pada UMKM di Desa Wisata Kasongan). Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar serjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., CA. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberi bimbingan dan arah dalam penyusunan skripsi ini.

3. Segenap dosen dan seluruh staf sekretariat Program Studi Akuntansi atas segala informasi dan pelayanan yang diberikan.

4. Eni Kriswandari, SE. M.Ec.Dev. Selaku Kepala Bidang Pengendalian Penelitian dan Pengembangan u.b. Kasubbid Analisa Data Dan Laporan yang memberikan ijin untuk melakukan penelitian.

viii

5. Keluarga tercinta atas segala dukungan doa, semangat, cinta, dan perhatian yang diberikan yang tidak ternilai dengan apapun.

6. Bapak St. Parjio dan Ibu M.M. Istining Utami yang tidak pernah lelah selalu memberi semangat, dukungan, motivasi serta doa nya yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

7. Mbak Ika, Mbak Novi, Mas Yudha, Mbak Dewi atas semangat, dukungan dan doanya sehingga penulis dapat menyesesaikan skripsi ini.

8. Guntur A Saputro yang telah memberikan penulis masukan, semangat, dukungan dan doa sehingga penulis dapat mnyelesaikan skripsi ini.

9. Teman-teman yang terkasih atas kebersamaan, dukungan dan masukan yang kalian berikan dalam proses penyelesaian skripsi ini dengan penuh semangat. 10.Klara, Mbak Tika, Yemima, Yoga, Maria, Ocha dan semua teman-teman

yang selalu memberikan doa, dukungan, semangat, dan bantuannya sehingga penulis dapat menyelesaikan skripsi dengan penuh semangat.

11.Semua pihak yang telah membantu, mendukung dan berperan aktif dalam penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2019

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERSETUJUAN PUBLIKASI ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI... ix

HALAMAN GAMBAR ... xi

HALAMAN DAFTAR TABEL ... xii

HALAMAN LAMPIRAN... xiii

ABSTRAK ... xiv ABSTRACT ... xv BAB I ... PENDAHULUAN ... 1 ... A. Latar Belakang ... 1 B. Rumusan Masalah ... 3 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4 E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pajak ... 7

B. Kepatuhan Wajib Pajak ... 8

C. Kesadaran Wajib Pajak ... 11

D. Pelayanan Fiskus ... 12

E. Sanksi Perpajakan ... 13

F. Wajib Pajak ... 14

G. Hak dan Kewajiban Wajib Pajak ... 15

H. Usaha Mikro Kecil dan Menengah ... 18

I. Penelitian Terdahulu ... 19

J. Hipotesis penelitian ... 21

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian... 25

B. Tempat dan Waktu Penelitian ... 25

C. Populasi dan Sampel ... 25

D. Teknik Pengambilan Sampel ... 26

E. Jenis Data ... 27

F. Teknik Pengumpulan Data ... 27

G. Definsi Oprasional Variabel ... 28

H. Skala Pengukuran ... 31

I. Model Penelitian ... 32

J. Teknik Analisis Data ... 33

x

BAB IV GAMBARAN UMUM ... 37

A. Kondisi Geografis ... 37

1. Letak Geografis Desa bangunjiwo ... 37

2. Kondisi Alam dan Lingkungan ... 40

B. Profil Kerajinan Gerabah Desa Wisata Kasongan ... 41

1. Sejarah Desa Wisata Kasongan... 41

2. Produk Unggulan ... 43

3. Lokasi ... 44

4. Visi dan Misi Pengusaha Kerajinan Gerabah di Kasongan 44 BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Deskriptif Data Penelitian ... 46

B. Anlisis Data ... 51 BAB VI PENUTUP ... 60 A. Kesimpulan ... 60 B. Keterbatasan Penelitian ... 61 C. Saran ... 61 DAFTAR PUSTAKA ... 63 LAMPIRAN ... 65

xi

DAFTAR GAMBAR

Halaman Gambar 4.1 Peta Sumber Alam dan Tata Guna Lahan ... 39 Gambar 4.2 Peta Jaringan Jalan dan Jaringan Listrik ... 39 Gambar 4.3 Peta Administrasi ... 40

xii

DAFTAR TABEL

Halaman

Tabel 2.1. Kriteria UMKM ... 19

Tabel 2.2. Penelitian Terdahulu ... 20

Tabel 3.1. Variabel dan Indikator ... 30

Tabel 3.2. Skor Penilaian Untuk Pengukuran Jawaban Responden ... 32

Tabel 5.1. Karakteristik Responden Berdasarkan Usia ... 47

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 48

Tabel 5.3. Karakteristik Responden Berdasarkan Pendidikan Terakhir . 48 Tabel 5.4 Karakteristik Responden Berdasarkan Pengisian SPT ... 49

Tabel 5.5. Karakteristik Responden Berdasarkan Lama Usaha ... 50

Tabel 5.6. Karakteristik Responden Berdasarkan Omset Usaha ... 50

Tabel 5.7. Hasil Uji Normalitas ... 51

Tabel 5.8. Hasil Uji Multikolinearitas ... 52

Tabel 5.9. Hasil Uji Heterokesdastisitas ... 53

Tabel 5.10. Hasil Analisis Regresi Linier Berganda ... 54

Tabel 5.11. Hasil Uji t ... 55

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran I. Kuesioner ... 66

Lampiran II. Surat Ijin Penelitian ... 74

Lampiran III. Tabulasi Data Kuesioner ... 76

Lampiran IV. Hasil Output SPSS ... 80

Lampiran V. Bukti Penerimaan Surat (BPS) Pajak Tahunan ... 83

xiv ABSTRAK

PENGARUH KESADARAN WAJIB PAJAK, PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

Studi Kasus di Desa Wisata Kasongan Bantul Yohana Wigat Prihananti Rahajeng

122114091

Universitas Sanata Dharma Yogyakarta

2019

Pelaku Usaha Mikro Kecil Menengah merupakan Wajib Pajak yang bisa dikatakan dapat memberikan penerimaan pajak yang besar. Penelitian ini bertujuan untuk mengetahui pengaruh Kesadaran Wajib Pajak tehadap Kepatuhan Wajib Pajak, pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak dan pengaruh Sanksi Perpajakan terhadap kepatuhan Wajib Pajak.

Jenis penelitian ini adalah studi kasus. Populasi dalam penelitian ini adalah wajib pajak orang pribadi pelaku usaha atau yang dikategorikan pelaku UMKM di Desa Wisata Kasongan. Teknik pengambilan sampel menggunakan simple random sampling. Sampel yang digunakan dalam penelitian ini berjumlah 30 responden. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa Kesadaran Wajib Pajak tidak berpengaruh terhadap kepatuhan wajib pajak pelaku UMKM. Pelayanan Fiskus berpengaruh secara positif dan signifikan terhadap kepatuhan wajib pajak pelaku UMKM. Sanksi Perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak pelaku UMKM. Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Perpajakan secara bersama-sama berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak.

Kata Kunci : Kesadaran Wajib Pajak, Pelayanan Fiskus, Sanksi Perpajakan dan Kepatuhan Wajib Pajak.

xv ABSTRACT

EFFECT OF TAXPAYER AWARENESS, TAX AUTHORITIES, AND TAX SANCTIONS ON TAXPAYER COMPLIANCE

A Case Study of SMEs in the Kasongan Bantul Tourism Village

Yohana Wigati Prihananti Rahajeng 122114091

Universitas Sanata Dharma Yogyakarta

2019

Micro, Small and Medium Enterprises are taxpayers who can be said to be able to provide large tax revenues. This study aimed to determine the effect of Taxpayer Awareness on Taxpayer Compliance, the influence of Fiscus Services on Taxpayer Compliance and the effect of Tax Sanctions on Taxpayer Compliance.

This type of research was a case study. The population in this study were taxpayers of individual business people or categorized as SMEs in Desa Wisata Kasongan. The sampling technique in this research used simple random sampling technique. The sample used in this study amounted to 30 respondents. Data was collected by questionnaire. The data analysis technique uses multiple regression analysis.

The results of this study indicated that Taxpayer Awareness did not affect the taxpayer compliance of SMEs. Fiscus services had a positive and significant effect on tax compliance of SMEs. Tax sanctions did not affect the taxpayer compliance of SMEs. Taxpayer Awareness, Fiscus Services and Tax Sanctions together had a positive and significant effect on Taxpayer Compliance. Keywords: Taxpayer Awareness, Fiscal Services, Tax Sanctions and Taxpayer

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara berkembang selalu melakukan pembangunan disegala sektor. Hal ini demi terciptanya masyarakat yang sejahtera contohnya memberikan pelayanan kepada masyarakat, penegakan hukum yang adil serta memelihara kemanan dan ketertiban negara. Biaya yang dibutuhkan untuk memenuhi kebutuhan ini tentunya tidak sedikit. Upaya untuk memenuhi hal tersebut salah satunya dengan penerimaan negara, berfungsi untuk memenuhi kepentingan negara guna menciptakan pertumbuhan ekonomi. Pemerintah dan Dewan Perwakilan menyusun Anggaran Pendapatan dan Belanja Negara (APBN) di dalamnya terdapat penerimaan negara, ada tiga pokok sumber penerimaan negara,yaitu dari sektor migas, sektor pajak dan sektor bukan pajak. Berdasarkan 3 sumber penerimaan negara tersbut, sektor pajak menjadi sumber penerimaan utama negara dalam memenuhi anggaran negara. Pajak merupakan iuran dari rakyat kepada negara (iuran berupa uang bukan barang) berdasarkan undang-undang dengan tanpa jasa timbal balik atau kontraprestasi dari negara secara langsung dapat ditunjuk yang digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran bagi masyarakat luas (Mardiasmo, 2011:1 dalam Risky dkk).

Perkembangan administrasi perpajakan saat ini lebih berfokus pada kebutuhan wajib pajak, karena mereka merasa sebagai pihak yang dibutuhkan aparat pajak, maka sudah sewajarnya mereka menuntut pelayanan dari petugas pajak (fiskus) yang sebaik-baiknya. Kepatuhan wajib pajak dapat diihat dari patuh tidaknya seorang wajib pajak dalam mendaftarkan dirinya, kepatuhan dalam menyetorkan kembali surat pemberitahuan pajak, kepatuhan wajib pajak dalam penghitungan dan pembayaran pajak terutang dan kepatuhan dalam membayar tunggakan. Ketidakpatuhan wajib pajak akan berakibat pada berkurangnya penyetoran dana pajak ke kas Negara (Sasmita,2015).

Kepatuhan wajib pajak dipengaruhi oleh beberapa hal antara lain: kesadaran wajib pajak, pelayanan fiskus, dan sanksi perpajakan. Wajib Pajak akan patuh dalam memenuhi kewajibannya membayar pajak tergantung pada bagaimana petugas pajak (fiskus) memberikan pelayanan yang terbaik kepada Wajib Pajak. Kesadaran wajib pajak tidak saja tergantung dari pelayanan pajak yang optimal, namun tergantung dari sistem data yang akurat. Aparat pajak menyadari perannya sebagai petugas pajak yang harus memberikan pelayanan sebaik mungkin dengan memberikan kemudahan dan mendorong wajib pajak agar lebih baik lagi dalam memenuhi kewajibannya sebagai warga negara yang baik. Wajib Pajak yang melanggar peraturan tentunya akan dikenakan sanksi supaya kedepannya bisa mematuhi peraturan perpajakan yang berlaku.

Pelaku Usaha Mikro Kecil Menengah merupakan Wajib Pajak yang bisa dikatakan dapat memberikan penerimaan pajak yang besar. Sektor Usaha Mikro Kecil Menengah (UMKM) merupakan bagian dari dunia usaha nasional yang mempunyai kedudukan, potensi dan peranan yang strategis dalam mewujudkan tujuan pembangunan nasional. Pengembangan UMKM menjadi ujung tombak pertumbuhan ekonomi dan merupakan tulang punggung ekonomi kerakyatan. Perkembangan UMKM hampir dikatakan tidak pernah mengalami penurunan jika melihat dari jumlah UMKM yng setiap tahunnya bertambah meskipun dengan prosentase yang kecil, dilihat dari sudut pandang pemerintah UMKM bisa menjadi sumber penerimaan negara yang akan membuat langkah bangsa lebih maju (Setiawan,2018).

B. Rumusan Masalah

Rumusan masalah yang digunakan peneliti dalam penelitian ini sebagai berikut :

1. Apakah Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak ?

2. Apakah Pelayanan Fiskus berpengaruh terhadap Kepatuhan Wajib Pajak ?

3. Apakah Sanksi Perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak ?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah, sebagai berikut: 1. Untuk mengetahui pengaruh Kesadaran Wajib Pajak terhadap

Kepatuhan Wajib Pajak ?

2. Untuk mengetahui pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak ?

3. Untuk mengetahui pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak ?

D. Manfaat Penelitian

1. Bagi Lembaga Pembina UMKM

Penelitian ini diharapkan memberikan saran kepada lembaga pembina UMKM terkait bentuk pelatihan atau sosialisasi yang intensif yang dapat membantu pengusaha UMKM memahami proses pelaporan perpajakan.

2. Bagi Universitas

Penelitian ini diharapkan dapat menambah kepustakaan sehingga dapat dimanfaatkan sebagai tambahan bahan kajian lebih lanjut bagi penelitian terkait UMKM dan kebijakan perpajakan.

3. Bagi Penulis

Penulisan ini diharapkan memberikan pembelajaran kepada penulis tentang ilmu yang telah dipelajari selama ini dan diharapkan dapat

meningkatkan serta menambah wawasan penulis terhadap ilmu yang diperoleh.

E. Sistematika Penulisan

Pembahasan dalam penelitian ini, disusun secara sistematis ke dalam enam bab, dengan urutan sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini akan dibahas mengenai latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, dan manfaat penelitian

Bab II : Tinjauan Pustaka

Dalam bab ini akan dipaparkan mengenai teori-teori yang akan digunakan sebagai dasar mengolah data-data perusahaan.

Bab III : Metode Penelitian

Dalam bab ini menguraikan metode penelitian, tempat dan waktu penelitian, populasi dan sampel, data yang diperlukan, teknik pengumpulan data, teknik analisis data, dan pengujian hipotesis. Bab IV : Gambaran Umum Desa Wisata Kasongan

Bab ini berisi tentang penjelasan mengenai sejarah, visi dan misi, serta struktur organisasi dari desa wisata kasongan.

Bab V : Analisis Data dan Pembahasan

Dalam bab ini disajikan langkah-langkah analisis data dan pembahasan hasil yang diperoleh.

Bab V : Penutup

Dalam bab ini berisi kesimpulan dari pembahasan masalah, keterbatasan penelitian serta saran-saran bagi penelitian selanjutnya.

7 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak Menurut Para Ahli :

1. Menurut Prof. Dr. RochmatSoemitro, S.H

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale balik (kontraprestasi) yang langsungdapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

2. Menurut Prof. Dr. P.J.A. Andriani

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) terutama oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran umum berhubung dengan tugas Negara menyelenggarakan pemerintahan.

3. Menurut Prof. Dr. MJH. Smeets

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan secara individual; maksudnya adalah untuk membiayai pengeluaran pemerintah. Dari definisi tersebut, dapat disimpulakan bahwa pajak memiliki unsur : 1. Iuran Rakyat Kepada Negara

Yang berhak memungut pajak adalah Negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan ketentuan undang-undang, serta aturan pelaksanaannya.

3. Tanpa Jasa Timbal Balik atau Kontraprestasi

Dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk Membiayai Rumah Tangga Negara

Yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Ada dua fungsi pajak, yaitu :

1. Fungsi Anggaran (Budgetair)

Pajak berfungsi sebagai salah satu sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

B. Kepatuhan Wajib Pajak

Berdasarkan sistem self assesment, Wajib Pajak harus aktif memenuhi kewajiban perpajakannya yang dimulai sejak mendaftar menjadi Wajib Pajak, mengisi dan melaporkan surat pemberitahuan dengan jujur, baik dan benar sampai dengan melunasi pajak yang terhutang dengan tepat waktu. Dari uraian ini maka dapat dikatakan bahwa terdapat dua macam kepatuhan yaitu:

pertama, kepatuhan formal dimana sesuai dengan ketentuan dalam Undang-undang perpajakan. Dan yang kedua, kepatuhan material yaitu suatu keadaan dimana Wajib Pajak secara substantif memenuhi semua ketentuan material perpajakan.

Namun meskipun undang-undang telah mengatur sanksi administrasi bahkan ancaman hukum pidana bagi mereka yang tidak atau memenuhi kewajiban perpajakannya, masih banyak Wajib Pajak yang tidak atau belum sepenuhnya memenuhi kewajiban. Pada kenyataannya, memang selalu timbul konflik antara kepentingan diri sendiri dengan kepentingan negara. Pada umumnya kepentingan diri sendiri selalu didahulukan. Hal tersebut merupakan hal yang rasional yang dilakukan oleh Wajib Pajak dimana mereka akan selalu berusaha secara efektif untuk memperkecil kewajiban perpajakannya baik utnuk masa sekarang saja atau bahkan sepanjang waktu. (Wulansari, Ayuningtyas 2012).

Rahayu (2010:139) mengatakan bahwa “pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Terdapat dua macam kepatuhan menurut Rahayu (2010:138), yakni:

a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Menurut Rahayu (2010:140) kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu Negara pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak.

Kepatuhan Wajib Pajak adalah tindakan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Menurut Nurmantu (2005:148) dalam Ananda (2015) mendefinisikan kepatuhan pajak merupakan kondisi terpenuhinya semua kewajiban perpajakan dan hak perpajakan. Wajib Pajak dikatakan patuh (tax compliance) apabila penghasilan yang laporkan sesuai dengan semestinya, Surat Pemberitahuan (SPT) dilaporkan dan besarnya pajak yang terutang dibayarkan tepat waktu Pajak memenuhi kewajiban perpajakannya secara formal berdasarkan ketentuan dalam undang –undang. Misalnya ketentuan tentang batas waktu pelaporan. Wajib Pajak hanyalah memenuhi ketentuan penyampaian SPT sebelum batas waktu. Kepatuhan Wajib Pajak dalam membayar pajak secara formal dilihat dari aspek kesadaran Wajib Pajak untuk mendaftarkan diri, ketepatan waktu dalam membayar pajak, ketepatan waktu dalam menyampaikan SPT, dan pelaporan Wajib Pajak melakukan pembayaran tepat waktu.

Pendapat lain tentang kepatuhan wajib pajak juga dikemukakan oleh oleh Kiryanto (2000) , seperti dikutip Jatmiko (2006) dalam Marcori (2010) yang menyatakan suatu iklim kepatuhan wajib adalah :

1) Wajib pajak paham dan berusaha memahami UU Perpajakan.

2) Mengisi formulir pajak dengan benar

3) Menghitung pajak dengan jumlah yang benar

4) Membayar pajak tepat pada waktunya Internal Revenue Service

Sedangkan Brown dan Maznur (2003) dalam Marcori (2010) mengelompokan kepatuhan wajib pajak terdiri dari 3 tipe kepatuhan :

1) Kepatuhan penyerahan SPT (filling Compliance), 2) Kepatuhan Pembayaran (Payment Compliance), 3) Kepatuhan Pelaporan (Reporting Compliance).

C. Kesadaran Wajib Pajak

Anggraeni (2007) menyimpulkan kriteria Wajib Pajak yang sadar akan kewajiban perpajakannya dalam sistem self-assessment, yaitu:

1. Dalam mendapatkan NPWP, Wajib Pajak mendaftarkan diri secara aktif dan mandiri ke KPP setempat.

2. Wajib Pajak mengambil sendiri formulir SPT Masa di KPP setempat,

3. Wajib Pajak menghitung dan menetapkan sendiri jumlah pajak penghasilan yang terutang melalui pengisian SPT tanpa bantuan fiskus.

4. Wajib Pajak menyetor dan melaporkan formulir SPT secara aktif dan mandiri dan tepat waktu, tanpa harus ditagih oleh fiskus. Upaya pemerintah untuk memberlakukan hukum secara adil bagi Wajib Pajak maupun fiskus dapat menjadi sarana efektif untuk meningkatkan kesadaran membayar pajak. Selain itu, pemerintah juga harus memastikan bahwa hasil pembayaran pajak rakyat digunakan untuk membangun fasilitas-fasilitas umum, memberikan pelayanan yang lebih baik di bidang pendidikan, kesehatan, dan infrastruktur. Pemerintah juga harus terus mengembangkan sistem pemungutan pajak yang lebih baik, lebih sederhana, dan efisien untuk mengurangi kemungkinan adanya pelanggaran terhadap hukum pajak (Kompasiana, 2010).

D. Pelayanan Fiskus

Pelayanan adalah kemampuan untuk membantu yang diperlihatkan secara individu ataupun tim. Ketika kita mempelajari tentang pajak tentu kita mengenal adanya pelayanan fiskus. Secara umum fiskus merupakan petugas. Jadi, pelayanan fiskus dapat didefinisikan sebagai cara petugas pajak dalam membantu,mengurus dan menyiapkan segala keperluan yang dibutuhkan (Jatmiko, 2006 dalam Fitri, 2018). Menurut Kotler dan Keller (2010)

pelayanan yang baik harus mengandung lima instrument serqual yang meliputi :

a. Tangible adalah wujud dari pelayanan yang diberikan petugas pajak kepada wajib pajak.

b. Reliability adalah konsistensi mutu dan kualitas pelayanan yang diberikan oleh petugas pajak kepada wajib pajak.

c. Assurance adalah jaminan yang diberikan kantor pajak kepada wajib pajak untuk mendapatkan pelayanan yang maksimal.

d. Responsibility adalah ketetapan dan keakuratan dan pelayanan pajak yang diberikan petugas (fiskus) kepada wajib pajak.

e. Emphaty adalah sikap peduli yang diperlihatkan petugas pajak kepada wajib pajak.

E. Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma-norma perpajakan.

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana. Ancaman terhadap pelanggaran suatu norma perpajakan ada yang diancam dengan sanksi administrasi saja, ada yang

diancam dengan sanksi pidana saja, da nada pula yang diancam dengan sanksi administrasi dan sanksi pidana.

Perbedaan sanksi administrasi dan sanksi pidana adalah : a. Sanksi Administrasi

Merupakan pembayaran kerugian kepada Negara, khususnya yang berupa bunga dan kenaikan.

b. Sanksi Pidana

Merupakan siksaan atau penderitaan. Merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi.

F. Wajib Pajak

Pajak merupakan peranan penting untuk pembiayaan pembangunan, dimana Wajib Pajak merupakan bagian dari penerimaan pajak tersebut. Dengan kata lain tidak akan ada pajak apabila tidak ada Wajib Pajak.

Wajib pajak dengan peredaran bruto usaha tertentu yang dikenakan PPh bersifat final 0,5% adalah :

a. Wajib pajak orang pribadi

b. Wajib pajak berbentuk koprasi, persekutuan komanditer, firma, atau perseroan terbatas yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam satu tahun pajak.

G. Hak dan Kewajiban Wajib Pajak Hak dan kewajiban wajib pajak

1. Hak-hak wajib pajak

Berikut ini hak-hak wajib pajak menurut undang-undang nomor 28 tahun 2007

a) Melaporkan beberapa masa pajak dalam 1 (satu) surat pemberitahuan masa.

b) Mengajukan surat keberatan dan banding bagi wajib pajak dengan kriteria tertentu.

c) Memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jendral Pajak. d) Membetulkan Surat Pemberitahuan yang telah disampaikan

dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jendral Pajak belum melakukan tindakan pemeriksaan.

e) Mengajukan permohonan pengembalian kelebihan pembayaran pajak.

f) Mengajukan keberatan kepada Direktur Jendral Pajak atas suatu : Surat ketetapan Pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, surat ketetapan pajak nihil, surat ketetapan pajak lebih bayar atau pemungutan pajak oleh pihak

ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

g) Mengajukan permohonan banding kepada badan peradilan pajak atas surat keputusan keberatan.

h) Menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban.

i) Memperoleh pengurangan atau penghapusan sanksi administrasiberupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.

2. Kewajiban Wajib Pajak

Berikut ini kewajiban Wajib Pajak menurut undang-undang nomor 28 tahun 2007 :

a) Mendaftarkan diri pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

b) Melaporkan usahanya pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi pengusaha kena pajak.

d) Menyampaikan Surat Pemberitahuan dalam bahasa Indonesia dengan menggunakan satuan mata uang selain rupiah yang diizinkan, yang pelaksanaannya diatur dengan atau berdasarkanh Peraturan Menteri Keuangan.

e) Membayar dan menyetor pajak yang terutang dengan menggunakan surat setoran pajak ke kas Negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

f) Menyelenggarakan pembukuan bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan, dan melakukan pencatatan bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

g) Membayar pajak yang terutang sesuai dengtan ketentuan peraturan perundang-undangan perpajakan.

h) Memperlihatkan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya; memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan; memberikan keterangan lain yang diperlukan apabila diperiksa.

H. Usaha Mikro, Kecil, dan Menengah

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), pengertian Usaha Mikro, Kecil dan Menengah adalah sebagai berikut:

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang. c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang. Adapun kriteria usaha mikro, kecil dan menengah adalah sbb:

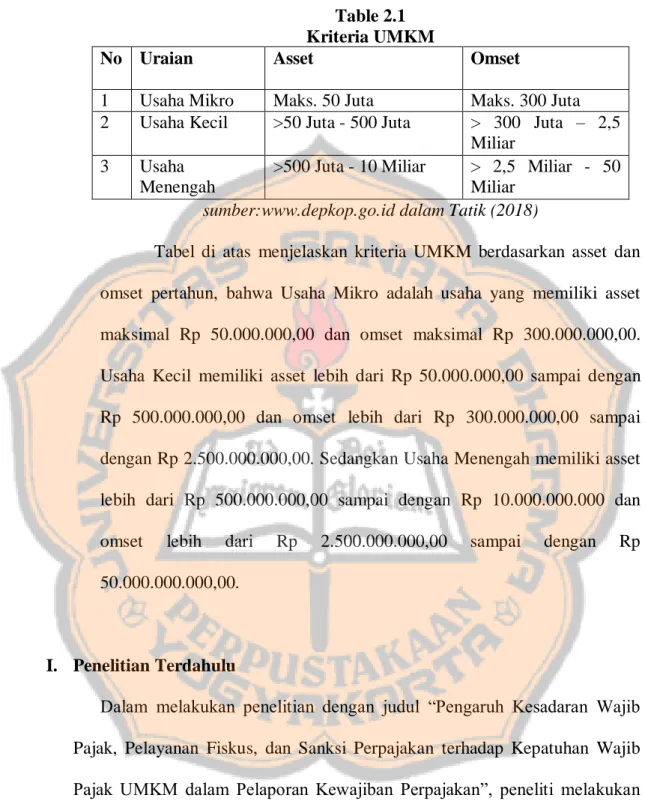

Table 2.1 Kriteria UMKM

No Uraian Asset Omset

1 Usaha Mikro Maks. 50 Juta Maks. 300 Juta 2 Usaha Kecil >50 Juta - 500 Juta > 300 Juta – 2,5

Miliar 3 Usaha

Menengah

>500 Juta - 10 Miliar > 2,5 Miliar - 50 Miliar

sumber:www.depkop.go.id dalam Tatik (2018)

Tabel di atas menjelaskan kriteria UMKM berdasarkan asset dan omset pertahun, bahwa Usaha Mikro adalah usaha yang memiliki asset maksimal Rp 50.000.000,00 dan omset maksimal Rp 300.000.000,00. Usaha Kecil memiliki asset lebih dari Rp 50.000.000,00 sampai dengan Rp 500.000.000,00 dan omset lebih dari Rp 300.000.000,00 sampai dengan Rp 2.500.000.000,00. Sedangkan Usaha Menengah memiliki asset lebih dari Rp 500.000.000,00 sampai dengan Rp 10.000.000.000 dan omset lebih dari Rp 2.500.000.000,00 sampai dengan Rp 50.000.000.000,00.

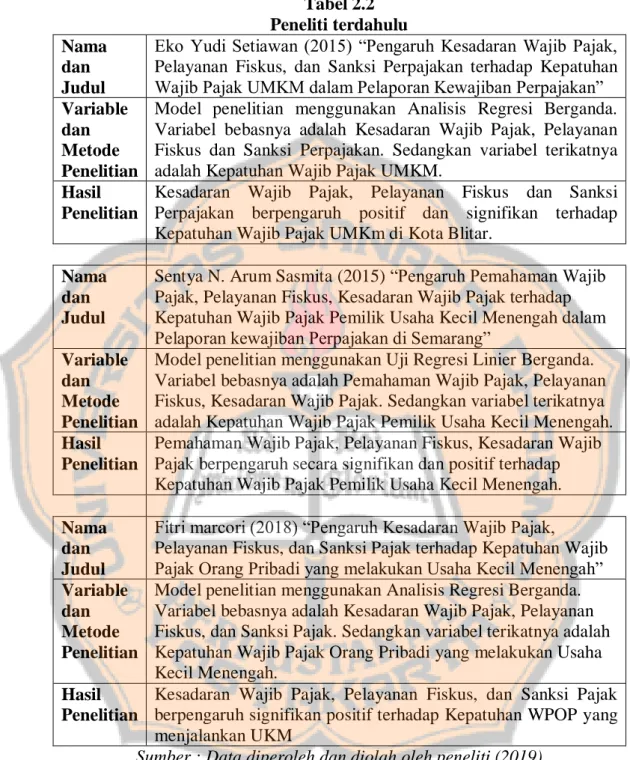

I. Penelitian Terdahulu

Dalam melakukan penelitian dengan judul “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM dalam Pelaporan Kewajiban Perpajakan”, peneliti melakukan studi pustaka atas penelitian-penelitian sejenis yang telah dilakukan sebelumnya. Ada tiga penelitian yang menjadi acuan peneliti, yaitu:

Tabel 2.2 Peneliti terdahulu Nama

dan Judul

Eko Yudi Setiawan (2015) “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM dalam Pelaporan Kewajiban Perpajakan” Variable

dan Metode Penelitian

Model penelitian menggunakan Analisis Regresi Berganda. Variabel bebasnya adalah Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Perpajakan. Sedangkan variabel terikatnya adalah Kepatuhan Wajib Pajak UMKM.

Hasil Penelitian

Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Perpajakan berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak UMKm di Kota Blitar.

Nama dan Judul

Sentya N. Arum Sasmita (2015) “Pengaruh Pemahaman Wajib Pajak, Pelayanan Fiskus, Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Pemilik Usaha Kecil Menengah dalam Pelaporan kewajiban Perpajakan di Semarang”

Variable dan Metode Penelitian

Model penelitian menggunakan Uji Regresi Linier Berganda. Variabel bebasnya adalah Pemahaman Wajib Pajak, Pelayanan Fiskus, Kesadaran Wajib Pajak. Sedangkan variabel terikatnya adalah Kepatuhan Wajib Pajak Pemilik Usaha Kecil Menengah. Hasil

Penelitian

Pemahaman Wajib Pajak, Pelayanan Fiskus, Kesadaran Wajib Pajak berpengaruh secara signifikan dan positif terhadap Kepatuhan Wajib Pajak Pemilik Usaha Kecil Menengah. Nama

dan Judul

Fitri marcori (2018) “Pengaruh Kesadaran Wajib Pajak,

Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang melakukan Usaha Kecil Menengah” Variable

dan Metode Penelitian

Model penelitian menggunakan Analisis Regresi Berganda. Variabel bebasnya adalah Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak. Sedangkan variabel terikatnya adalah Kepatuhan Wajib Pajak Orang Pribadi yang melakukan Usaha Kecil Menengah.

Hasil Penelitian

Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak berpengaruh signifikan positif terhadap Kepatuhan WPOP yang menjalankan UKM

Sumber : Data diperoleh dan diolah oleh peneliti (2019)

Penelitian yang dilakukan oleh beberapa peneliti mendapatkan hasil bahwa setiap variabel yang mereka gunakan berpengaruh signifikan terhadap kepatuhan wajib pajak. Dari semua penelitian mengatakan bahwa kesadaran wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib

pajak. Sanksi perpajakan juga berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Sasaran penelitian ini adalah pelaku UMKM di Desa Wisata Kasongan.

J. Hipotesis Penelitian

Penelitian ini menggunakan tiga variabel yang akan dianalisis pengaruhnya. Variabel bebasnya merupakan Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak. Variabel terikatnya adalah Kepatuhan Wajib pajak. Hipotesis penelitian ini adalah:

a. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Setiawan (2015) melakukan penelitian terhadap Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM dalam Pelaporan Kewajiban Perpajakan di Kota Blitar. Hasil dari penelitian ini terdapat pengaruh yang signifikan dan positif terhadap Kepatuhan Wajib Pajak UMKM di Kota Blitar.

Kesadaran wajib pajak tidak saja bergantung pada pelayanan pajak yang optimal, akan tetapi tergantung juga dari sistem data yang akurat, supaya aparat pajak menyadari peran nya sebagai petugas pajak yang harus memberikan pelayanan yang baik dengan memberikan kemudahan dan mendorong wajib pajak agar lebih baik lagi dalam memenuhi kewajiban perpajakannya.

Berdasarkan pernyataan diatas maka dapat disimpulkan bahwa Kesadaran Wajib Pajak tergantung pada individual masing-masing. Sehingga apabila Kesadaran Wajib Pajak terus meningkat maka Kepatuhan Wajib Pajak juga akan meningkat.

Ho : Kesadaran Wajib Pajak tidak berpengaruh Terhadap Kepatuhan

Wajib Pajak UMKM di Desa Wisata Kasongan.

Ha: Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Wajib

Pajak di Desa Wisata Kasongan.

b. Pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak

Wajib Pajak akan patuh dalam memenuhi kewajibannya membayar pajak tergantung pada bagaimana petugas pajak (fiskus) memberikan pelayanan yang terbaik kepada Wajib Pajak. Pelayanan fiskus adalah suatu proses bantuan kepada wajib pajak dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan dalam pencapaian pajak (Sasmita,2015). Dalam melakukan penelitian tentang Pengaruh Pemahaman Wajib Pajak, Pelayanan Fiskus, Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Pemilik Usaha Kecil Menengah dalam Pelaporan kewajiban Perpajakan di Semarang. Penelitian ini mendapatkan hasil bahwa Pelayanan Fiskus berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak.

Berdasarakn pernyataan diatas maka dapat disimpulkan bahwa pelayanan fiskus adalah faktor eksternal yang bisa mempengaruhi Kepatuhan Wajib Pajak. Sehingga apabila Pelayanan Fiskus semakin baik maka Kepatuhan Pajak juga akan semakin meningkat.

Ho : Pelayanan Fiskus tidak berpengaruh terhadap Kepatuhan Wajib

Pajak UMKM di Desa Wisata Kasongan.

Ha : Pelayanan Fiskus berpengaruh terhadap Kepatuhan Wajib Pajak

UMKM di Desa Wisata Kasongan.

c. Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Sanksi perpajakan diberikan bukan untuk merugikan wajib pajak ataupun menguntungkan petugas pajak atau negara. Sanksi perpajakan diberikan agar wajib pajak taat akan peraturan perpajakan. Peraturan akan dipatuhi apabila ada sanksi bagi pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakanya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikanya. Penelitian yang dilakukan oleh Marcori (2018) tentang Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang melakukan Usaha Kecil Menengah, menunjukkan bahwa Sanksi Perpajakan berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak.

Berdasarkan pernyataan diatas maka dapat disimpulkan bahwa Sanksi Perpajakan juga merupakan factor eksternal yang bisa mempengaruhi Kepatuhan W ajib Pajak. Sehingga semakin ketat Sanksi Perpajakan maka Kepatuhan Wajib Pajak juga semakin meningkat.

Ho : Sanksi Perpajakan tidak berpengaruh Terhadap Kepatuhan Wajib

Pajak UMKM di Desa Wisata Kasongan.

Ha : Sanksi Perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan pendekatan survey. Data kuantitatif adalah data yang dinyatakan dalam bentuk angka (Tukiran Taniredja, 2012: 62) artinya, penelitian ini dilakukan dengan menggunakan model statistik serta menggunakan kuesioner sebagai alat pengumpulam data utama untuk memberikan penegasan pada teori yang telah dibangun sebelumnya.

B. Tempat dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan di Desa Wisata Kasongan Pedukuhan Kajen, Desa Bangunjiwo, Kecamatan Kasihan, Kabupaten Bantul, Yogyakarta. 2. Waktu Penelitian

Penelitian ini dilakukan pada bulan April 2019 - Mei 2019.

C. Populasi dan Sampel a. Populasi

Menurut Nawawi (2000: 4) populasi adalah seluruh subjek yang terdiri dari manusia, benda-benda, hewan, tumbuhan, gejala-gejala atau peristiwa-peristiwa yangterjadi sebagai sumber. Populasi juga keseluruhan subjek peneltian (Arikunto, 2003: 108). Populasi

dirumuskan sebagai „semua anggota sekelompok orang kejadian atau obyek yang telah dirumuskan secara jelas.” Atau kelompok lebih besar yang menjadi sasaran generalisasi (Furchan, 2005: 193). Populasi dalam penelitian ini adalah seluruh wajib pajak UMKM yang ada di Desa Wisata Kasongan.

b. Sampel

Sampel dapat diartikan sebagaian atau wakil populasi yang diteliti (Arikunto, 1996: 117). Ali (1985: 54) menyebutkan bahwa sampel penelitian sebagian yang diambil dari keseluruhan obyek yang diteliti yang dianggap mewakili terhadap seluruh populasi dan diambil dengan menggunakan teknik tertentu. Sampel juga berarti sebagaian dari populasi, atau kelompok kecil yang diamati (Furchan, 2005: 193). Pengambilan sampel dalam penelitian ini dengan simple random sampling, maka untuk efisiensi waktu dan biaya tidak semua wajib pajak menjadi obyek penelitian.

D. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode simple random sampling. Metode simple random sampling dikatakan sederhana karena pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Metode simple random sampling merupakan bagian dari probability sampling yang merupakan teknik sampling yang memberi peluang yang sama

untuk setiap unsur populasi (Setiawan, 2015). Dengan demikian sampel yang diambil dalam penelitian ini adalah secara acak dengan memberikan peluang yang sama terhadap semua wajib pajak badan yang ada di Desa Wisata Kasongan.

E. Jenis Data

Jenis data yang digunakan dalam penelitian ini, yaitu data primer dan data sekunder. Data primer yaitu data yang berasal langsung dari sumber data yang dikumpulkan dengan permasalahan yang diteliti (Sugiyono 2005:129). Dalam hal ini peneliti melakukan cara untuk mendapatkan data dengan menyebarkan kuesioner kepada wajib pajak UMKM selaku responden yang menjadi sampel penelitian.

F. Teknik Pengumpulan Data

Penelitian ini memperoleh data yang diperlukan dengan menggunakan cara sebagai berikut :

1. Pengumpulan data primer dilakukan dengan metode survey menggunakan media angket (kuesioner). Sejumlah pertanyaan akan diajukan kepada responden dan kemudian responden diminta menjawab sesuai dengan pendapat mereka.

2. Tinjauan kepustakaan (library research), metode ini dilakukan dengan mempelajari teori-teori dan konsep-konsep yang sehubungan dengan masalah yang diteliti pada buku-buku, makalah, dan jurnal guna

memperoleh landasan teoritis yang mumpuni untuk melakukan pembahasan.

G. Definisi Operasional Variabel

Berikut ini disajikan definisi operasional variabel, berikut indicator pengukuran menurut Jatmiko (2006) dalam Setiawan (2015).

1. Kesadaran Wajib Pajak (X1)

Kesadaran Wajib Pajak adalah suatu kondisi dimana wajib pajak mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Masyarakat harus sadar akan keberadaannya sebagai warga Negara dengan menjunjung tinggi Peraturan Perundang-Undangan yang berlaku di Negara Indonesia dengan cara membayar pajak karena sudah menjadi kewajiban kita sebagai warga Negara (Muliari dan Setiawan, 2010) dalam (Setiawan, 2015).

2. Pelayanan Fiskus (X2)

Pelayanan Fiskus adalah Pelayanan yang berkualitas yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara terus-menerus. Salah satu upaya dalam meningkatkan kepatuhan wajib pajak adalah memberikan pelayanan yang baik kepada wajib pajak. Pelayanan Fiskus yang baik akan memberikan kenyamanan bagi wajib pajak dalam

melaporkan atau membayar kewajiban perpajakannya, maka diharapkan mampu meningkatkan kepatuhan dalam bidang perpajakan (Setiawan, 2015).

3. Sanksi Pajak (X3)

Sanksi Pajak adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Peraturan atau Undang-Undang yang merupakan rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi diperlukan agar peraturan atau Undang-Undang tidak dilanggar (Arum, 2012). Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang melanggar peraturan perpajakan ayau Undang-Undang (Setiawan, 2015).

4. Kepatuhan Wajib Pajak (Y)

Kepatuhan Wajib Pajak adalah sebagai suatu sikap atau perilaku wajib pajak yang melaksanakan semua kewajiban perpajakannya dan menikmati semua hak perpajakannya sesuai dengan ketentuan peraturan per-Undangan yang berlaku (Setiawan,2015).

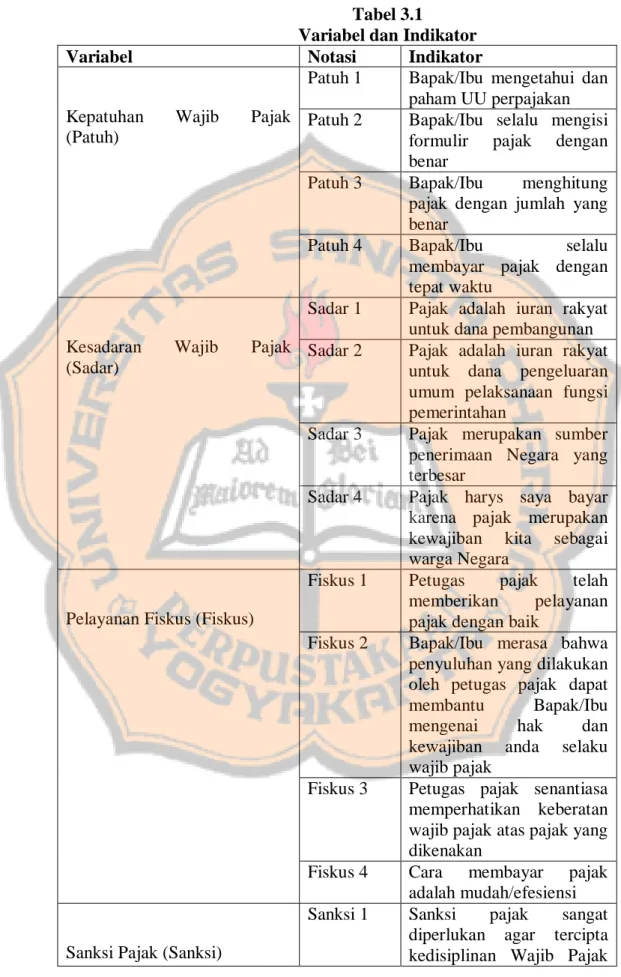

Tabel 3.1 Variabel dan Indikator

Variabel Notasi Indikator

Kepatuhan Wajib Pajak (Patuh)

Patuh 1 Bapak/Ibu mengetahui dan paham UU perpajakan Patuh 2 Bapak/Ibu selalu mengisi

formulir pajak dengan benar

Patuh 3 Bapak/Ibu menghitung pajak dengan jumlah yang benar

Patuh 4 Bapak/Ibu selalu membayar pajak dengan tepat waktu

Kesadaran Wajib Pajak (Sadar)

Sadar 1 Pajak adalah iuran rakyat untuk dana pembangunan Sadar 2 Pajak adalah iuran rakyat

untuk dana pengeluaran umum pelaksanaan fungsi pemerintahan

Sadar 3 Pajak merupakan sumber penerimaan Negara yang terbesar

Sadar 4 Pajak harys saya bayar karena pajak merupakan kewajiban kita sebagai warga Negara

Pelayanan Fiskus (Fiskus)

Fiskus 1 Petugas pajak telah memberikan pelayanan pajak dengan baik

Fiskus 2 Bapak/Ibu merasa bahwa penyuluhan yang dilakukan oleh petugas pajak dapat membantu Bapak/Ibu mengenai hak dan kewajiban anda selaku wajib pajak

Fiskus 3 Petugas pajak senantiasa memperhatikan keberatan wajib pajak atas pajak yang dikenakan

Fiskus 4 Cara membayar pajak adalah mudah/efesiensi

Sanksi Pajak (Sanksi)

Sanksi 1 Sanksi pajak sangat diperlukan agar tercipta kedisiplinan Wajib Pajak

dalam memenuhi kewajiban perpajakan Sanksi 2 Pengenaan sanksi harus

dilaksanakan dengan tegas kepada semua wajib pajak yang melakukan pelanggaran

Sanksi 3 Sanksi yang diberikan kepada wajib pajak harus sesuai dengan besar kecilnya pelanggaran yang sudah dilakukan

Sanksi 4 Penerapan sanksi pajak harus sesuai dengan ketentuan yang berlaku

Sumber : Jatmiko dalam Setiawan (2015)

H. Skala Pengukuran

Pengukuran adalah penunjuk angka-angka pada suatu variabel menurut aturan yang telah ditentukan. Skala pengukuran dalam penelitian ini adalah skala likert. Skala likert berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu. Dalam penelitian ini dapat disimpulkan bahwa cara pengukuran dengan menghadapkan responden dengan sebuah pertanyaan dan kemudian dimintai untuk memberi jawaban sangat setuju, netral, tidak setuju, dan sangat tidak setuju dan jawaban dari responden diberikan skor 1-5.

Tabel 3.2

Skor penilaian untuk pengukuran jawaban responden

No Jawaban Responden Skor

1 Sangat Setuju 5 2 Setuju 4 3 Netral 3 4 Tidak Setuju 2 5

Sangat Tidak Setuju 1

Sumber: Singarimbun dan Effendi (2008: 111) dalam Setiawan (2015

I. Model Penelitian

1. Analisis Regresi Berganda

Analisis regresi berganda merupakan teknik analisis yang umum digunakan dalam menganalisis hubungan dan pengaruh satu variabel terikat dengan dua atau lebih variabel bebas (Setiawan, 2015). Data dianalisis dengan model regresi berganda, yaitu :

Y= a + b1X1+ b2X2+b3X3+e

Keterangan :

Y : Kepatuhan Wajib Pajak a : Konstanta

b : Koefisien Regresi X1 : Kesadaran Wajib Pajak

X2 : Pelayanan Fiskus

e : residual

J. Teknik Analisis Data

Teknik analisis data dilakukan setelah data terkumpul, proses analisis data merupakan usaha untuk memperoleh jawaban permasalahan penelitian. Langkah-langkah yang dapat digunakan dalam penelitian ini adalah:

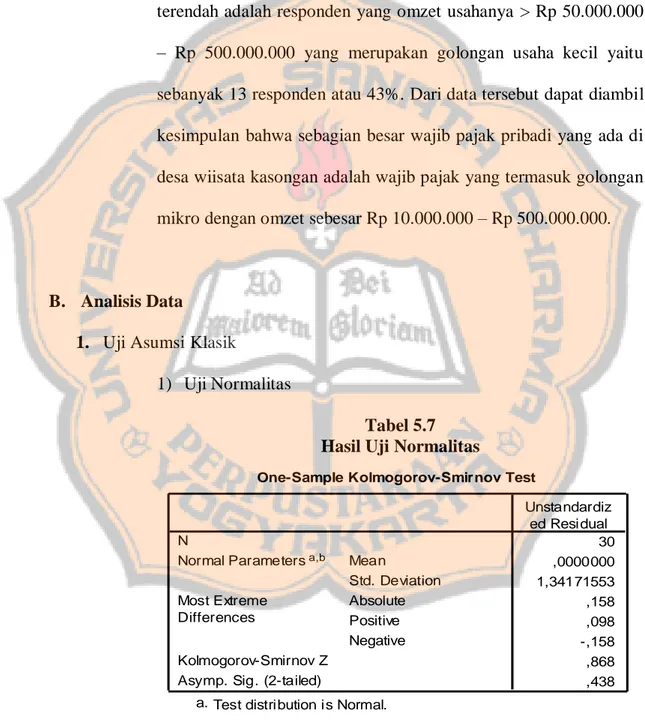

1. Uji Asumsi Klasik a. Uji Normalitas

Distribusi normal merupakan distribusi teoritis dari variable random yang kontinyu. Kurva yang menggambarkan distribusi normal adalah kurva normal yang berbentuk simetris. Untuk menguji apakah sampel penelitian merupakan jenis distribusi normal, maka digunakan pengujian Kolmogorov-Smirnov goodness of fit test terhadap masing-masing variable (Eko, 2015). Hipotesis dalam pengujian ini adalah :

H0 : F(x) = F0(x), dengan F(x) adalah fungsi distribusi suatu populasi berdistribusi normal.

H1 : F(x) ≠ F0 atau distribusi populasi tidak normal Pengambilan keputusan :

c.Jika Probabilitas > 0,05 maka H0 diterima

b. Uji Multikolinearitas

Uji multikolinearitas menurut Ghozali (2006:91) adalah bertujuan untuk menguji apakah model regresi ditemukan adanya korelawsi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas berarti bahwa antar variabel bebas atau variabel terikat yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna. Untuk mendeteksi adanya multikolinearitas dapat dilihat dari Variance Inflation Factor (VIF) dan nilai tolerance melalui program SPSS. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0,10 atau sama dengan niali VIF > 10 maka terjadi multikolinearitas multikolinearitas, dan sebaliknya apabila VIF < 10 maka terjadi multikolinearitas (Eko, 2015).

c. Uji Heteroskedastisitas

Suatu asumsi pokok dari model regresi linier klasik adalah bahwa gangguan (disturbance) yang muncul dalam regresi adalah homoskedastisitas yaitu semua gangguan mempunyai varian yang sama. Adapun metode yang akan dibahas disini metode Glesjer. Uji Glesjer dilakukan dengan cara meregresikan antara variable independen dengan nilai absolut residual lebih dari 0,05 maka tidak terjadi masalah homoskedastisitas (Eko, 2015).

K. Uji Hipotesis a. Uji F

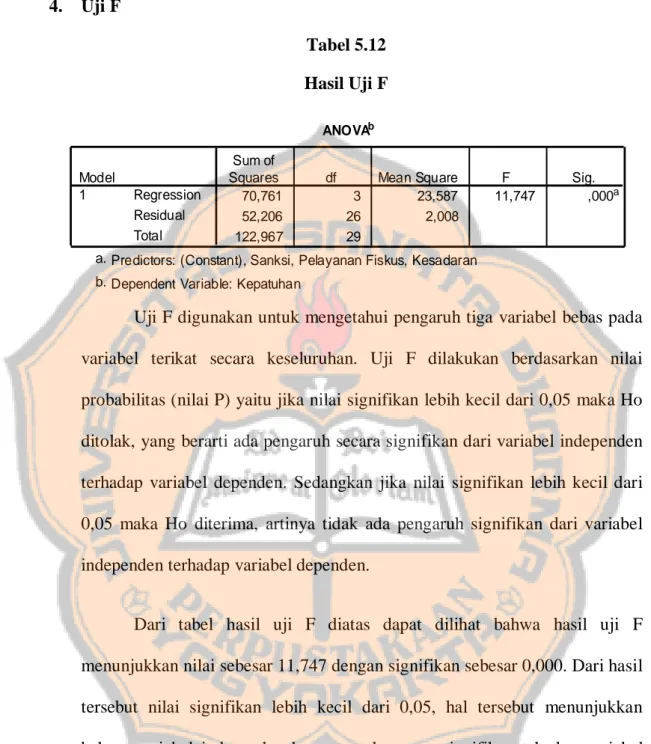

Uji F ini pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Setiawan (2015) mengatakan untuk menarik kesimpulan apakah hipotesis ini diterima atau ditolak adalah dengan membandingkan Fhitung dengan Ftabel atau membandingkan peluang F (signifikan F) dengan taraf signifikansi ( = 0,05), dengan ketentuan sebagai berikut :

1. Jika Fhitung > Ftabel atau signifikansi F 0,05, maka

Ha diterima dan H0 ditolak.

Artinya ada pengaruh yang signifikan secara bersama-sama (simultan) terhadap variable terikat. 2. Jika Fhitung Ftabel atau signifikansi F > 0,05, maka Ha

ditolak dan H0 diterima.

Artinya tidak ada pengaruh yang signifikan secara bersama sama (simultan) terhadap variabel terikat.

b. Uji t

Uji t digunakan untuk menguji secara parsial masing-masing variabel. Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi

variabel terikat (Setiawan, 2015). Adapun kriteria pengujian uji t adalah sebagai berikut:

1. thitung > ttabel atau sig.t ≤ α maka H0 ditolak dan Ha diterima

37 BAB IV

GAMBARAN UMUM

A. Kondisi Geografis

1. Letak Geografis Desa Bangunjiwo

Letak industri kerajinan ini terletak di kasongan, Bantul. Di Desa Bangunjiwo merupakan salah satu Desa yang terletak di Kecamatan Kasihan, Kabupaten Bantul, Provinsi Yogyakarta. Desa Bangunjiwo ini memiliki 19 Pedukuhan yang meliputi 146 RT. Desa Bangunjiwo adalah Desa penggabungan 4 Kelurahan yaitu Kelurahan Paitan, Sribitan, Kasongan dan Bangen. Topografi Desa didominasi dataran tinggi / pegunungan, tata guna lahan permukiman 35%, sawah 13% dan tegal, perkebunan, hutan 52%. Luas wilayah Desa Bangunjiwo ini memiliki luas 1.543,4320 Ha. Jarak dari Desa Bangunjiwo ke Kecamatan Kasihan yaitu 4 km² sedangkan untuk menuju ke Kabupaten Bantul jarak yang ditempuh 8 km² dari kota Yogyakarta yaitu 10 km². Pada letak geografis Desa Bangunjiwo di batasi oleh :

Sebelah Utara : Desa Tamantirto

Sebelah Selatan : Desa Guwosari

Sebelah Timur : Desa Tirtonirmolo

Adapun Visi dan Misi Desa Bangunjiwo adalah sebagai berikut :

a. Visi :

Bangunjiwo yang maju dalam bingkai nilai-nilai tradisi yang kuat b. Misi :

1) Mengoptimalkan pelayanan kepada masyarakat.

2) Menumbuh kembangkan peran masyarakat dalam pembangunan fisik maupun non fisik

3) Memasyarakatkan nilai demokrasi

4) Melestarikan budaya dan nilai tradisi yang 5) Meningkatkan kesejahteraan masyarakat

Berdasarkan data kependudukan tahun 2018, jumlah penduduk Desa Bangunjiwo, Kecamatan Kasihan yaitu 29.209 jiwa dengan jumlah KK sebanyak 9.988 KK yang terdiri dari laki-laki 14.697 jiwa, perempuan 14.512 jiwa, usia 0-15 8.802 jiwa, usia 15-65 19.060 jiwa dan usia 65 keatas 1.347 jiwa.

Gambar 4.1

Peta Sumber Alam dan Tata Guna Lahan

Gambar 4.2

Gambar 4.3 Peta Administrasi

2. Kondisi Alam dan Lingkungan

Kasongan memiliki tekstur tanah yang kering, sehingga susah untuk mendapatkan perairan dan adanya pengurangan irigasi maka iklim di daerah kasongan terbilang cukup panas. Karena daerah kasongan terletak diatas tanah kapur sehingga daerah tersebut hanya bisa di tumbuhi tanaman tertentu. Tanaman yang tumbuh di daerah tersebut biasanya dipergunakan oleh pengrajin untuk proses pembakaran mulai dari batang, daun, ranting yang bisa di ambil hasilnya. Tanaman yang biasanya tumbuh di daerah sekitar adalah kelapa, bambu, melinjo, rambutan, mangga, dan pohon waru. Kerajinan gerabah dapat menunjukkan sebuah proses pengolahan dari bahan baku tanah liat yang telah terjadi beberapa

tahun silam yang dapat turunn temurun, pada pengolahan sendiri adanya saling menguntungkan antara manusia dengan lingkungan.

B. Profil Kerajinan Gerabah Desa Wisata Kasongan 1. Sejarah Desa Wisata Kasongan

Kasongan merupakan Sentra Kerajinan yang paling terkenal di Bangunjiwo, dan juga menjadi aset berharga dari Kabupaten Bantul. Bahkan nama Kasongan mungkin lebih terkenal dibandingkan nama Desa-nya, yaitu Bangunjiwo. Disini kita dapat menemukan sentra kerajinan gerabah, yang menghasilkan ratusan bahkan ribuan keramik dengan berbagai jenis, bentuk dan ukuran. Dimotori oleh lebih dari 300 pengrajin, yang menyerap seribu lebih tenaga kerja membuat sentra kerajinan ini mampu menembus pasar gerabah internasional. Showroom yang berjajar rapi di kanan-kiri jalan, dipadukan dengan workshop para pengrajin, dimana kita dapat ikut langsung membuat keramik, dan festival seni Kasongan yang rutin diadakan setiap tahunnya, membuat Kasongan menjadi sebuah wisata kerajinan yang berkesan bagi siapapun yang mengunjunginya.

Hingga saat ini Desa Kasongan menjadi salah satu tujuan desa wisata di Yogyakarta yang banyak diminati oleh wisatawan. Deretan show room atau rumah-rumah galeri di desa wisata Kasongan ini menawarkan barang-barang kerajinan dari gerabah serta dari bahan lainnya seperti guci, pot bunga, lampu hias, miniatur alat transportasi

(becak, sepeda, mobil), aneka tas, patung, souvenir untuk pengantin, serta hiasan lainnya yang menarik untuk dipajang di rumah.

Salah satu patung yang legendaris di Desa Kasongan adalah patung Loro Blonyo. Loro Blonyo adalah patung sepasang pengantin yang dipercaya akan memberikan keberuntungan jika ditaruh di dalam rumah. Kita bisa menjumpai patung ini dalam berbagai pose. Patung ini pertama kali dikenalkan oleh Galeri Loro Blonyo yang diadopsi dari patung pengantin milik Kraton Yogyakarta.

Sejarah desa wisata Kasongan berawal dari kematian seekor kuda milik Reserse Belanda di atas persawahan milik seorang warga di sebuah desa di selatan. Karena si pemilik tanah takut akan dijatuhi hukuman oleh Belanda yang waktu itu sedang menjajah, maka pemilik tanah tersebut melepaskan hak kepemilikan tanahnya yang diikuti oleh warga lainnya yang juga takut akan dijatuhi hukuman. Sejumlah tanah persawahan itu akhirnya diakui oleh warga desa lain. Penduduk yang tidak memiliki tanah persawahan tadi akhirnya memulai kegiatan baru di sekitar rumahnya, yaitu mengolah tanah liat yang ternyata tidak pecah jika diempal-empalkan untuk perlengkapan dapur dan juga untuk mainan.

Sejalan dengan perkembangan zaman, maka barang-barang kerajinan dari tanah liat atau lebih dikenal dengan kerajinan gerabah atau tembikar itu dikembangkan menjadi lebih variatif sesuai dengan kebutuhan dan keinginan pasar. Bahkan barang kerajinan di Desa Kasongan bukan hanya barang-barang dari tanah liat/ gerabah, tetapi saat ini warga Kasongan

telah memanfaatkan bahan-bahan lainnya yang banyak terdapat di lingkungan sekitar seperti batok kelapa, bambu, rotan, kayu, dan lainnya untuk diolah menjadi barang hiasan yang memiliki nilai lebih tinggi. Keahlian membuat gerabah ini diwariskan turun-temurun hingga menjadikan Desa Kasongan sebagai ikon desa wisata gerabah di Kabupaten Bantul.

2. Produk Unggulan

Hasil kerajinan gerabah Kasongan pada umumnya adalah guci, pot vas, patung loro blonyo, air mancur, wuwung, dan produk-produk keramik lainnya. Khusus untuk guci, kita dapat menemukan banyak bentuk & varian guci di Kasongan. Karena guci merupakan salah satu jenis keramik yang kerap diburu para wisatawan. Selain karena ukurannya yang beragam, mulai dari setinggi dua jengkal tangan hingga seukuran bahu orang dewasa, guci di Kasongan juga memiliki banyak varian finishing nya. Dilihat dari perkembangannya, finishing guci yang banyak ditemui di Kasongan adalah finishing alami, yang hanya menggunakan cat sebagai media „sentuhan akhir‟ dari guci tersebut. Guci jenis ini relatif awet, dari dulu hingga sekarang tetap laris diburu para wisatawan. Selain karena banyak pilihan warna dan motif, guci dengan finishing alami ini juga memunculkan citra asli dan orisinil serta benar-benar khas Kasongan Seiring berkembangnya jaman, guci di Kasongan juga mengalami banyak penambahan jenis finishing. Sekarang ini, dengan mudah dapat kita lihat guci-guci dengan aksen yang lebih mewah & modern. Salah satunya

adalah finishing mozaik atau potongan-potongan keramik yang disusun sedemikian rupa dan membentuk sebuah guci yang unik dan berbeda.

Kasongan tidak hanya memproduksi guci. Masih banyak produk-produk lain dari keramik yang pamerkan Kasongan. Yang lumrah ditemui adalah patung. Patung punokawan seperti Semar, Bagong dan lainnya, lalu ada patung dua pengantin jawa, yang dikenal dengan nama „loro blonyo‟, patung buddha, serta masih banyak lagi bentuk-bentuk patung yang pastinya menarik untuk dijadikan hiasan rumah anda. Selain patung, Kasongan juga banyak memproduksi wuwung. Wuwung adalah semacam genteng, yang terletak di bagian tertinggi suatu atap rumah. Jika biasanya penampilan wuwung tak begitu menarik, hanya seperti genteng biasa, di Kasongan lain halnya. Di sini, wuwung dapat berhiaskan aneka motif & corak. Bahkan ada juga wuwung yang „dicengkeram‟ patung burung diatasnya. Tentunya wuwung-wuwung seperti ini banyak diminati oleh pembeli, guna menambah cantik & megah rumahnya.

3. Lokasi

Desa Wisata Kasongan terletak di pedukuhan Kajen, Desa Bangunjiwo, Kecamatan Kasihan Kabupaten Bantul, Yogyakarta.

4. Visi dan Misi Pengusaha Kerajinan Gerabah di Kasongan a. Visi

Menjadikan Daerah Kasongan menjadi sentra Gerabah di Kota Yogyakarta.

b. Misi

1. Mengurangi pengangguran di Desa.

2. Meningkatkan kualitas Gerabah dan keunikannya. 3. Menembus pasar Nasional bahkan internasional.

46 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data Penelitian

Penelitian yang dilakukan di Desa Wisata Kasongan adalah untuk mengetahui pengaruh positif Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak.

Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode simple random sampling. Metode simple random sampling dikatakan sederhana karena pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Metode simple random sampling merupakan bagian dari probability sampling yang merupakan teknik sampling yang memberi peluang yang sama untuk setiap unsur populasi (Setiawan, 2015). Peneliti mengambil sampel secara acak dengan memberikan peluang yang sama terhadap semua Wajib Pajak pelaku UMKM yang ada di Desa Wisata Kasongan. Peneliti menyebarkan 35 kuesioner untuk dijadikan bahan olah data, dari total 35 kuesioner tersebut hanya 30 kuesioner yang kembali dan dari 30 kuesioner tersebut semua bisa dianalisis.

Responden dalam penelitian ini adalah wajib pajak UMKM yang berada di Desa Wisata Kasongan dengan jumlah reponden sebanyak 30 responden. 30 kuesioner yang diberikan kepada responden telah diisi secara

lengkap dan benar sehingga layak untuk dianalisis lebih lanjut untuk kepentingan penelitian ini.

Karakteristik responden dikelompokkan menurut usia, jenis kelamin, pendidikan terakhir, omset usaha, dan pengisian SPT. Untuk memperjelas karakteristik responden maka disajikan tabel mengenai responden sebagai berikut:

1. Karakteristik responden berdasarkan usia Tabel 5.1

Karakteristik Responden Berdasarkan Usia

Usia Frekuensi (Orang) Presentasi (%) 21 - 30 Tahun 5 17% 31 - 40 Tahun 7 23% 41 - 50 Tahun 12 40% > 50 tahun 6 20%

Karakteristik responden berdasarkan usia pada tabel diatas, jumlah responden terbesar adalah responden yang berusia 41 – 50 tahun yaitu sebanyak 12 orang atau 40%, sedangkan jumlah responden terendah adalah responden yang berusia 21 – 30 tahun yaitu sebanyak 5 orang atau 17%. Maka dapat disimpulkan wajib pajak pribadi yang ada di desa wisata Kasongan adalah berusia produktif.