BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Keuangan

Manajemen keuangan merupakan salah satu fungsi operasional perusahaan yang sangat penting disamping fungsi operasional lainnya seperti manajemen pemasaran, manajemen operasi, dan lain sebagainya. Manajemen keuangan membicarakan mengenai pengelolaan keuangan yang pada dasarnya dapat dilakukan baik oleh individu, perusahaan maupun pemerintah.

2.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan dapat berpengaruh secara langsung terhadap kehidupan setiap orang dan perusahaan. Dan manajemen keuangan sangat ber peran dalam segala aktivitas di bidang keuangan suatu perusahaan dalam pencapaian tujuan perusahaan.

Menurut Sutrisno (2003;3), bahwa Manajemen Keuangan adalah:

“Sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien”.

Menurut Agus Sartono (2001;6) sebagai berikut :

“Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien”.

Dari uraian diatas dapat disimpulkan bahwa manajemen keuangan adalah usaha-usaha pengelolaan secara optimal dana-dana yang digunakan untuk membiayai segala aktivitas yang dilakukan oleh perusahaan.

2.1.2 Fungsi Manajemen Keuangan

Manajemen Keuangan memiliki aktivitas yang luas dalam bidang keuangan karena setiap perusahaan pasti membutuhkan seorang manajer keuangan yang menangani fungsi-fungsi keuangan. Fungsi manajemen keuangan dari suatu perusahaan itu sendiri adalah salah satu fungsi utama yang sangat penting di dalam perusahaan, di samping fungsi-fungsi lainnya seperti fungsi pemasaran, sumber daya manusia dan operasional.

Menurut Martono dan Agus Harjito (2007:4) terdapat tiga fungsi utama dalam manajemen keuangan yaitu:

1. Keputusan Investasi (Investment Decision)

Keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan. Keputusan investasi ini merupakan keputusan yang paling penting diantara ketiga fungsi yang ada. Hal ini dikarenakan keputusan investasi ini berpengaruh secara langsung terhadap rentabilitas investasi dan aliran kas perusahaan untuk waktu yang akan datang. Rentabilitas investasi (return on investment) merupakan kemampuan perusahaan dalam memperoleh laba yang dihasilkan dari suatu investasi. 2. Keputusan Pendanaan (Financing Decision)

Keputusan pendanaan menyangkut beberapa hal. Pertama, keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai investasi. Sumber dana yang akan digunakan untuk membiayai investasi tersebut dapat berupa hutang jangka pendek, hutang jangka panjang dan modal sendiri. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik, atau sering disebut dengan struktur modal optimum. Karena itu perlu ditetapkan apakah perusahaan menggunakan sumber modal ekstern yang berasal dari hutang dengan menerbitkan obligasi, atau menggunakan modal sendiri dengan menerbitkan saham baru sehingga beban biaya modal yang ditanggung perusahaan minimal.

3. Keputusan Pengelolaan Aktiva (Asset Management Decision)

Manajer keuangan bersama manajer-manajer lainnya dalam suatu perusahaan bertanggung jawab terhadap berbagai tingkatan operasi dari

asset-asset yang ada. Pengalokasian dana yang digunakan untuk pengadaan dan pemanfaatan asset menjadi tanggung jawab manajer keuangan. Tanggung jawab tersebut menuntut manajer keuangan lebih memperhatikan pengelolaan aktiva lancar daripada aktiva tetap.

2.2 Laporan Keuangan

Para investor sangat memerlukan laporan keuangan sebagai suatu informasi dalam memprediksikan saham yang akan dibeli begitu juga saham yang dijual dan dipertahankan dari setiap perusahaan. Sedangkan bagi perusahaan laporan keuangan penting untuk penilaian dari perusahaan tersebut yang dapat dilihat dari neraca, laporan laba rugi, laporan arus kas dan laporan keuangan lainnya. Laporan keuangan perusahaan dibuat oleh direksi perusahaan untuk diumumkan kepada publik agar para pemegang sahamnya dapat melihat kinerja perusahaan selama satu periode akuntansi (satu tahun). Dengan melihat laporan keuangan perusahaan yang diumumkan, para pemegang saham tersebut dapat melihat apakah selama satu tahun perusahaan mendapatkan keuntungan yang menjanjikan bagi pemegang saham dari kegiatan operasional usahanya.

2.2.1 Pengertian Laporan Keuangan

Semua transaksi keuangan perusahaan yang terjadi dicatat, diklasifikasikan dan disusun menjadi laporan keuangan, sehingga dapat mencerminkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat suatu periode tertentu atau jangka waktu tertentu. Ditinjau dari fungsinya, laporan keuangan merupakan media yang paling penting untuk menilai kinerja, aktivitas dan kondisi keuangan suatu perusahaan, yang akan menjadi sumber informasi bagi analis untuk mengambil keputusan.

Menurut Sofyan S. Harahap (2006:105), bahwa:

“Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

Menurut Mamduh M. Hanafi dan AbdulHalim (2002:63),bahwa:

“Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan”.

Dalam Standar Akuntansi Keuangan (IAI,2002;par 47), Laporan Keuangan adalah :

“Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya”.

Dari kutipan diatas dapat disimpulkan bahwa laporan keuangan adalah : 1. Merupakan produk akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak eksternal perusahaan.

2. Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan, apakah dalam kondisi yang baik atau tidak.

3. Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan, pada periode tertentu.

4. Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

2.2.2 Jenis-Jenis Laporan Keuangan

Laporan keuangan disajikan manajemen untuk semua pihak yang berkepentingan terhadap perusahaan. Informasi yang ada dalam laporan keuangan ini dapat langsung digunakan oleh pemakai, namun ada juga yang harus dianalisis lebih lanjut misalnya dengan menggunakan rasio-rasio keuangan.

Setiap pemakai mempunyai kebutuhan yang berbeda terhadap informasi keuangan. Berdasarkan kebutuhan tersebut, pemakai akan mencari informasi

mana yang paling dibutuhkan untuk dianalisis lebih lanjut, sehingga laporan keuangan perlu diklasifikasikan dalam berbagai jenis laporan keuangan

Menurut Ridwan S Sundjaja dan Inge Barlian (2002:4) mengatakan bahwa:

“Laporan keuangan meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas, atau laporan arus dana), dan catatan atas laporan keuangan, laporan lain serta materi pembahasan yang merupakan bagian integral dari laporan keuangan.”

Dari kutipan di atas, dapat disimpulkan bahwa pada dasarnya ada tiga jenis laporan keuangan yang utama, yaitu income statement (laporan laba rugi), balance sheet (neraca), dan statement of cash flow (laporan arus kas). Sedangkan laporan lainnya yang juga tercantum dalam kutipan di atas merupakan bagian integral dari laporan keuangan yang merupakan daftar pendukung (supporting statement) dari laporan keuangan utama, dan bukan laporan keuangan yang berdiri sendiri.

Sedangkan menurut Soelaiman Sukmalana (2008;33) menjelaskan jenis-jenis laporan keuangan antara lain:

1. Daftar neraca (Balance Sheet)

Menggambarkan posisi keuangan perusahaan pada satu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

2. Perhitungan Laba Rugi (Income Statement)

Menggambarkan jumlah hasil, biaya, laba/rugi perusahaan pada suatu periode tertentu. Laba/rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3. Laporan dan Sumber Penggunaan Dana (Resources & Aplication Funds) Disini dimuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas bisa juga modal kerja.

4. Laporan Arus Kas (Cash Flow Statement)

Merupakan ikhtisar arus kas masuk dan arus kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan.

Dari kutipan di atas, dapat disimpulkan bahwa laporan arus kas mengklasifikasikan arus kas berdasarkan aktivitas operasi, pembiayaan dan investasi selama suatu periode akuntansi. Jika digunakan dalam kaitannya dengan laporan keuangan lainnya, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan, dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

2.2.3 Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi suatu perusahaan, diperlukan beberapa tolak ukur. Tolak ukur yang sering digunakan adalah rasio, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. James C. Van Horne (2002;111) menuliskan bahwa :

“Analisis dan interpretasi rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis yang ahli dan berpengalaman, dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio “.

Rasio keuangan menurut Sofyan Syafri Harahap (2006;297) adalah : “Angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio-rasio keuangan pada dasarnya disusun dengan menggabung-gabungkan angka-angka di dalam atau antara laporan laba-rugi dan neraca”.

Dari penjelasan diatas dapat disimpulkan bahwa analisis rasio adalah suatu analisis mengenai kondisi keuangan dan prestasi perusahaan yang beracuan

kepada angka dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya.

2.2.4 Keunggulan Analisis Rasio

Menurut Sofyan S. Harahap (2006;298), analisis rasio memiliki keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut adalah : a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Jadi, analisis rasio lebih menekankan kepada kebermanfaatan perhitungan rasio yaitu mudah diinterpretasikan dan juga sebagai alat prediksi bagi perusahaan.

2.2.5 Keterbatasan Analisis Rasio

Sofyan S. Harahap (2006;299) mengutarakan bahwa analisis rasio memiliki beberapa keterbatasan, diantaranya adalah :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai subyektif,

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar

3. Klasifikasi dalam laporan keuangan berdampak pada angka rasio

4. Metode pencatatan yang tergambar dalam standar akuntansi dapat diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidk tersedia, akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Namun walaupun demikian, analisis rasio tetap merupakan alat yang dapat dipakai sebagai pedoman dalam membantu kita mengevaluasi kondisi keuangan suatu perusahaan.

2.2.6 Jenis-Jenis Rasio

Menurut Mamduh M. Hanafi dan Abdul Halim (2005;77), analisis rasio dapat dikelompokkan ke dalam lima macam kategori, yaitu :

1. Rasio Likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas adalah rasio yang mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset.

3. Rasio Solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

4. Rasio pasar adalah rasio yang melihat perkembagan nilai perusahaan relatif terhadap nilai buku perusahaan.

5. Rasio Profitabilitas adalah rasio yang melihat kemampuan perusahaan menghasilkan laba (profitabilitas).

Dapat disimpulkan bahwa secara umum analisis rasio terklasifikasi menjadi rasio likuiditas, aktivitas, solvabilitas, pasar, dan profitabilitas. Kesemua macam analisis rasio tersebut digunakan oleh perusahaan untuk menilai kinerja perusahaan secara global.

2.3 Modal Kerja

2.3.1 Pengukuran Modal Kerja

Dalam kegiatan operasional, perusahaan selalu membutuhkan dana harian misalnya untuk membeli bahan mentah, membayar gaji karyawan, rekening listrik, biaya transportasi, hutang, dan sebagainya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama (kurang dari satu tahun). Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasional selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi.

Pengertian modal kerja menurut Martono dan Agus Harjito (2007;72) adalah:

“Dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut dengan modal kerja (working capital)”.

Sedangkan pengertian modal kerja menurut J. Fred Weston dan Eugene F. Brigham (dalam Agnes Sawir, 2005;129) adalah

“Investasi perusahaan di dalam aktiva jangka pendek seperti, kas, sekuritas (surat-surat berharga), piutang dagang, dan persediaan”.

Dengan mengelola modal kerja secara tepat diharapkan akan diperoleh modal kerja netto yang layak bagi operasional, sehingga perusahaan harus mengatur dengan baik komponen-komponen aktiva lancar perusahaan, diantaranya adalah kas dan piutang. Hal ini sesuai dengan pendapat Martono dan Agus Harjito (2007;72) bahwa :

“ Perhatian utama dalam manajemen modal kerja adalah pada manajemen aktiva lancar perusahaan, diantaranya adalah kas, sekuritas, piutang, dan persediaan, serta pendanaan (terutama kewajiban lancar atau jangka pendek) yang diperlukan untuk mendukung aktiva lancar”.

Dari penjelasan diatas dapat disimpulkan bahwa modal kerja merupakan jumlah keseluruhan aktiva lancar yang dimiliki perusahaan untuk membiayai kegiatan operasi sehari-hari.

2.3.2 Konsep Modal Kerja

Berdasarkan pendapat Martono dan Agus Harjito (2007;72) dikenal tiga konsep modal kerja, yaitu:

a. Konsep Kuantitatif

Modal kerja menurut konsep ini adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (gross working capital). Elemen-elemen modal kerja ini meliputi kas, sekuritas (surat-surat berharga), piutang, dan persediaan.

b. Konsep Kualitatif

Pada konsep ini modal kerja dihubungkan dengan besarnya hutang lancar atau hutang yang harus segera dilunasi. Sebagian aktiva lancar dipergunakan untuk melunasi hutang lancar seperti hutang dagang,hutang wesel, hutang pajak, dan sebagian lagi benar-benar dipergunakan untuk membelanjai kegiatan operasi perusahaan. Dengan demikian modal kerja menurut konsep kualitatif merupakan kelebihan aktiva lancar diatas hutang lancar yang disebut juga modal kerja netto (net working capital).

c. Konsep Fungsional

Konsep fungsional mendasarkan pada fungsi dan yang digunakan untuk memperoleh pendapatan (income), baik pendapatan saat ini (current income) maupun pendapatan dimasa yang akan datang (future income). Konsep modal kerja fungsional merupakan koonsep mengenai modal kerja yang digunakan untuk menghasilkan current income.

Berdasarkan definisi diatas, maka “non modal kerja” diartikan sebagai dana yang tidak menghasilkan current income, atau jika menghasilkan current income adalah tidak sesuai dengan maksud utama didirikannya perusahaan.

2.3.3 Pentingnya Modal Kerja

Ada beberapa alasan yang mendasari pentingnya modal kerja menurut Martono dan Agus Harjito (2007;74), yaitu sebagai berikut:

a. Aktiva lancar dari perusahaan baik perusahaan manufaktur maupun perusahaan jasa memiliki jumlah yang cukup besar dibandingkan dengan jumlah aktiva secara keseluruhan.

b. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama pendanaan eksternal. Perusahaan ini tidak memiliki akses pasar modal untuk pendanaan jangka panjangnya.

c. Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai untuk pengelolaan tentang hal-hal yang berkaitan dengan modal kerja.

d. Keputusan modal kerja berdampak langsung terhadap resiko, laba dan harga saham perusahaan.

e. Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membiayai aktiva lancar.

Perusahaan harus mengatur modal kerja dengan baik karena keputusan-keputusan yang berkaitan dengan modal kerja akan berdampak langsung terhadap resiko, laba dan harga saham perusahaan.

2.3.4 Jenis Modal Kerja

W.B. Taylor (dalam buku Martono dan Agus Harjito,2007;75) menggolongkan modal kerja menjadi dua jenis, yaitu:

a. Modal Kerja Permanen (PermanentWorking Capital), yaitu modal kerja yang tetap harus ada dalam perusahaan untuk menjalankan kegiatan usaha. Modal kerja permanen dikelompokan menjadi dua,yaitu:

1) Modal Kerja Primer (Primary Working Capital), yaitu modal kerja minimum yang harus ada untuk menjamin kontinuitas kegiatan usaha.

2) Modal Kerja Normal (Normal Working Capital), yaitu modal kerja yang dibutuhkan untuk melakukan luas produksi yang normal.

b. Modal Kerja Variabel (Variable Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal Kerja Variabel dapat dikelompokkan menjadi tiga, yaitu:

1) Modal Kerja Musiman (Seasonal Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan fluktuasi musim.

2) Modal Kerja Siklis (Cyclical Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan fluktuasi konjungtor.

3) Modal Kerja Darurat (Emergency Working Capital), modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya.

2.3.5 Kebijakan Modal Kerja

Martono dan Agus Harjito (2007;72) menambahkan bahwa:

“Kebijakan modal kerja menunjukkan keputusan mendasar mengenai target masing-masing elemen (unsur) aktiva lancar dan bagaimana aktiva lancar tersebut dibelanjai”.

Setiap perusahaan memiliki kebijakan yang berbeda dalam mencapai tujuannya. Untuk mencapai tujuan perusahaan, kebijakan dalam pengelolaan modal kerja juga berbeda. Menurut Martono dan Agus Harjito (2007;76), ada tiga tipe kebijakan modal kerja yang digunakan oleh perusahaan,yaitu:

a. Kebijakan Konservatif

Kebijakan modal kerja konservatif merupakan manajemen modal kerja yang dilakukan secara hati-hati. Pada kebijakan konservatif ini modal kerja permanen dan sebagian modal kerja variabel lainnya dibelanjai dengan sumber dana jangka pendek.

b. Kebijakan Agresif

Pada kebijakan ini sebagian modal kerja permanen dibelanjai dengan sumber dana jangka panjang, sedangkan sebagian modal kerja permanen dan modal kerja variabel dibelanjai dengan sumber dana jangka pendek. c. Kebijakan Moderat

Pada kebijakan ini aktiva yang bersifat tetap yaitu aktiva tetap dan modal kerja permanen dibelanjai dengan sumber dana jangka panjang, sedangkan modal kerja variabel dibelanjai dengan sumebr dana jangka pendek. Kebijakan moderat mencerminkan kebijakan manajemen yang konservatif sekaligus agresif. Kebijakan ini memisahkan secara tegas bahwa kebutuhan modal kerja yang sifatnya tetap dibelanjai dengan sumber modal kerja yang permanen atau sumber dana jangka panjang. Sumber modal yang permanen seperti saham, sedangkan sumber modal jangka panjang yang lainnya adalah obligasi (hutang jangka panjang)

2.3.6 Menentukan Kebutuhan Modal kerja

Besarnya modal kerja baik yang permanen maupun variabel perlu ditentukan dengan baik agar efektif dan efisien.Penggunaan modal kerja yang tidak direncanakan akan mengakibatkan modal kerja yang ada tidak digunakan sesuai dengan kebijakan yang ada. Menurut Martono danAgus Harjito (2007;78), untuk menentukan kebutuhan modal kerja dapat digunakan dua metode yaitu: a. Metode Keterikatan Dana

Untuk menentukan kebutuhan modal kerja dengan metode ini, maka perlu diketahui dua faktor yang mempengaruhinya yaitu periode terikatnya modal kerja dan pengeluaran kas setiap hari. Periode terikatnya modal kerja merupakan waktu yang diperlukan mulai dari kas yang ditanamkan pada komponen-komponen atau elemen-elemen modal kerja sampai menjadi kas kembali.

b. Metode Perputaran Modal Kerja

Berdasarkan metode ini maka besarnya kebutuhan modal kerja ditentukan oleh perputaran dari komponen-kompenen (elemen-elemen) modal kerja yaitu perputaran kas dan perputaran piutang.Perputaran kas merupakan berputarnya kas menjadi kas kembali. Seperti halnya perputaran modal kerja, maka yang dimaksud dengan kas berputar satu kali berarti bahwa sejak kas tersebut digunakan untuk proses produksi (barang dan jasa) dan akhirnya menjadi kas kembali. Demikian pula perputaran piutang, yaitu waktu yang diperlukan dari piutang menjadi piutang kembali.

Untuk perusahaan perdagangan periode terikatnya modal kerja dapat digambarkan pada Gambar 2.1. Sedangkan periode terikatnya modal kerja perusahaan industri (manufaktur) pda Gambar 2.2

Gambar 2.1

Periode Terikatnya Modal Kerja Dari Kas Menjadi Kas Kembali (Untuk Perusahaan Dagang)

Gambar 2.2

Periode Terikatnya Modal Kerja Dari Kas Menjadi Kas Kembali (Untuk Perusahaan Manufaktur)

2.3.7 Manfaat Modal Kerja

Adapun manfaat modal kerja menurut M.Manullang (2005;9) adalah: 1. Melindungi perusahaan terhadap penurunan aktiva lancar.

2. Memungkinkan perusahaan untuk dapat membayar semua kewajiban tepat waktu. Proses Produksi Kas 2 Barang Barang Jadi Piutang Kas 1 Bahan Baku Kas 1 Piutang Dagang Kas 2

3. Menjamin perusahaan untuk memiliki credit standing yang semakin besar sehingga perusahaan selalu siap dalam menghadapi bahaya yang mungkin terjadi.

4. Memungkinkan perusahaan untuk memiliki persediaan dalam jumlah cukup untuk melayani konsumen.

5. Memungkinkan perusahaan untuk memberikan syarat kredit yang lebih menguntungkan bagi pelanggan.

6. Memungkinkan perusahaan untuk beroperasi lebih efisien karena tidak sulit memperoleh brang/jasa yang dibutuhkan.

Aktiva digunakan sebagai modal kerja untuk membiayai operasional perusahaan. Aktiva yang digunakan sebagai modal kerja tersebut akan memudahkan perusahaan dalam kegiatannya, sehingga keuntungan optimal dapat dicapai oleh perusahaan, yang nantinya berdampak kepada naiknya ROI perusahaan.Aktiva yang digunakan sebagai modal kerja adalah kas, piutang, dan persediaan.

2.4 Kas

2.4.1 Pengertian Kas

Menurut Martono dan Agus Harjito (2007;116),bahwa:

“Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam suatu transaksi”.

Transaksi tersebut misalnya untuk pembayaran gaji pekerja, membeli aktiva tetap, membayar hutang dan deviden serta transaksi lain yang diperlukan perusahaan.

Menurut Martono dan Agus Harjito (2007;116),bahwa:

“Kas merupakan aktiva yang tidak dapat menghasilkan ‘laba’, dalam artian tidak bisa untuk mendapatkan laba secara langsung dalam operasi perusahaan”.

Oleh karena kas tidak bisa untuk mendapatkan laba secara langsung maka perlu dilakukan usaha manajemen kas yang efektif dan efisien sehingga pemanfaatan kas tersebut optimal.

Dari penjelasan diatas maka kas merupakan seluruh uang tunai yang ada di tangan (cash on hand) dan dana yang di simpan di bank dalam berbagai bentuk seperti deposito dan rekening koran.

2.4.2 Aliran Kas Masuk dan Kas Keluar

Kas yang dibutuhkan perusahaan baik digunakan untuk operasi perusahaan sehari-hari (dalam bentuk modal kerja) maupun untuk pembelian aktiva tetap memiliki sifat kontinyu dan tidak kontinyu. Kebutuhan kas yang terus menerus (kontinyu) seperti untuk pembelian bahan baku dan bahan pembantu, membayar gaji, membeli perlengkapan kantor dan sebagainya. Sedangkan kebutuhan kas yang tidak terus menerus seperti kebutuhan kas untuk pembelian aktiva tetap, pembayaran angsuran hutang, deviden, pajak, dan sebagainya. Kebutuhan kas untuk pembayaran-pembayaran tersebut merupakan aliran kas keluar (cash outflow) atau termasuk dalam pembelanjaan aktif.

Adapun aliran kas masuk (cash inflow) atau termasuk ke dalam pembelanjaan pasif merupakan aliran sumber-sumber dari mana kas diperoleh. Aliran kasmasuk kontinyu sebagian besar berasal dari penjualan produk utama perusahaan yang dijual secara tunai dan penerimaan piutang yang telah dijadwalkan sesuai dengan penjualan kredit yang telah dilakukan. Adapun penerimaan kas yang tidak rutin adalah penerimaan dari uang sewa gedung, penjualan aktiva yang tidak terpakai, penerimaan modal saham dari para investor, penerimaan hutang atau kredit dari bank dan penerimaan bunga.

Dengan adanya aliran kas masuk dan kas keluar yang rutin dan yang tidak rutin, maka sangat penting diadakan pengelolaan kas.Perimbangan pemasukan dan pengeluaran kas harus disesuaikan dengan kepentingan perusahaan. Perusahaan harus menentukan berapa besarnya kas minimal yang harus ada di perusahaan, dan berapa kas ideal yang disimpan oleh perusahaan sehingga operasi perusahaan tidak terganggu dan kas yang ada tidak menganggur terlalu lama.

Ditinjau dari waktu kapan terjadinya kas masuk dan kas keluar, kebutuhan dapat dikelompokkan menjadi kebutuhan kas jangka pendek, menengah, dan panjang. Kebutuhan kas jangka pendek biasanya akan menghasilkan kas masuk dalam jangka pendek, dan kebutuhan kas jangka panjang biasanya akan menghasilkan kas masuk dalam jangka panjang. Misalnya kebutuhan kas untuk investasi penambahan mesin untuk masa yang lama dan hasil yang diharapkan dari investasi ini juga dalam waktu yang panjang. Kebutuhan kas untuk promosi berupa iklan akan menghasilkan kenaikan kas masuk dari kenaikan penjualan di masayang akan datang.

Perencanaan aliran kas masuk dan kas keluar akan menunjukkan : a. Kebutuhan untuk membiayai kekurangan kas yang mungkin terjadi

b. Kebutuhan terhadap perencanaan investasi atas kelebihan uang pada penggunaan yang mendatangkan keuntungan.

2.4.3 Motif Menyimpan Kas

Menurut Martono dan Agus Harjito (2007;117), perusahaan akan membutuhkan/menyimpan uang kas dengan tiga tujuan, yaitu:

a. Transaksi

Kebutuhan untuk transaksi ini seperti pembayaran upah, pembelian bahan baku, biaya administrasi dan kantor. Pembelian aktiva dengan kata lain merupakan kegiatan transaksi perusahaan yang pengeluaran kasnya direncanakan untuk jangka panjang.

b. Berjaga-jaga

Kebutuhan kas untuk berjaga-jaga ini dimaksudkan untuk mengantisipasi aliran kas masuk dan keluar yang tidak kontinyu dan sulit diperkirakan sebelumnya. Oleh karena itu, perusahaan perlu mengalokasikan kasnya dalam rangka untuk berjaga-jaga apabila ada pengeluaran yang belum diprediksi sebelumnya.

c. Spekulasi

Kebutuhan kas untuk spekulasi ini dimaksudkan agar perusahaan dapat memanfaatkan kesempatan apabila ada barang yang dapat dibeli secara lebih murah. Perusahaan misalnya berspekulasi dalam pembelian bahan mentah yang jumlahnya melebihi kebutuhan. Hal ini karena menurut prediksi perusahaan, bahan mentah tersebut harganya akan naik secara signifikan di masa yang akan datang. Untuk mengurangi resiko kenaikan harga tersebut, maka perusahaan dapat membelinya saat ini, dengan sendirinya harus dipertimbangkan biaya-biaya yang muncul akibat penyimpanan barang tersebut dan resiko kerusakannya.

2.4.4 Persediaan Kas Minimal

Ketersediaan kas dalam perusahaan adalah mutlak. Perusahaan harus memiliki persediaan kas minimal yang harus ada atau yang disebut dengan persediaan besi (safety cash).Menurut Martono dan Agus Harjito (2007;118), bahwa:

“ Semakin besar kas, maka makin tinggi likuiditasnya, tetapi kas yang terlalu besar berakibat pemanfaatan kas kurang efisien karena kas menganggur dan tidak menghasilkan keuntungan sehingga profitabilitas rendah”.

Selain itu Bambang Riyanto (2001;94) mengatakan bahwa:

“Semakin besarnya kas berarti semakin banyaknya uang yang menganggur sehingga akan mengganggu profitabilitasnya, maka dikuatirkan perusahaan akan berada dalam posisi illikuid saat sewaktu-waktu ada tagihan karena semua persediaan kas dalam keadaan bekerja”.

H.G.Guthmann (dalam Martono dan Agus Harjito (2007;118) mengatakan bahwa:

“Kas yang aman dan cukup baik adalah antara 5% sampai dengan 10% dari aktiva lancar yang ada. Jumlah kas yang kurang dari 5% dari aktiva lancar akan menyulitkan operasi perusahaan”.

Martono dan Agus Harjito (2007;118) memberikan pendapatnya mengenai Persediaan minimal kas, yaitu bahwa :

“Persediaan minimal kas sangat tergantung kepada besar-kecilnya perusahaan, kemampuan perusahaan dan prediksi aliran kas keluar dan masuk beserta penyimpangannya. Prediksi aliran kas perlu mempertimbangkan adanya biaya yang keluar secara tunai dan tidak tunai. Dalam perencanaan kas, biaya yang tidak tunai seperti penyusutan tidak diperhitungkan dalam menentukan jumlah kas minimal perusahaan. Akhirnya, hubungan baik dengan pihak bank, supplier dan perantara juga akan mempengaruhi besarnya persediaan kas minimal yang harus dijaga oleh perusahaan”.

Persediaan kas bertujuan untuk menjaga agar kelangsungan kegiatan operasional perusahaan tetap terjamin dan dapat memenuhi kewajiban finansial perusahaan apabila sewaktu-waktu harus dibayar. Kewajiban finansial ini dapat berupa hutang lancar, biaya tetap maupun biaya variabel yang harus segera dibayar untuk kelangsungan operasional perusahaan.

2.4.5 Perputaran Kas

Untuk mengelola kas agar sesuai dengan kebutuhan perusahaan, maka kas harus diputar dengan baik. Tingkat perputaran kas akan berdampak langsung terhadap keuntungan. Hal ini termuat dalam pernyataan Bambang Riyanto (2001;93) bahwa:

“ Tingkat perputaran kas yang tinggi menunjukkan efisiensi dalam penggunaan kas”.

Menurut Darsono dan Ashari (2005;52) bahwa:

“Tingkat peputaran kas (Cash and Bank Turn Over Ratio) adalah perbandingan antara penjualan bersih dengan rata-rata saldo kas dan bank”.

CBTR= x100%

handbank averagecas

2.5 Piutang

2.5.1 Pengertian Piutang

Menurut Martono dan Agus Harjito (2007;95) mengatakan bahwa:

“Piutang Dagang (Account Receivable) merupakan tagihan perusahaan kepada pelanggan/pembeli atau pihak lain yang membeli produk perusahaan”.

Piutang sebagai salah satu modal kerja yang muncul karena adanya penjualan kredit. Hal ini seperti diungkapkan oleh Sutrisno (2003;61) bahwa :

“Piutang adalah tagihan perusahaan kepada pihak lain sebagai akibat penjualan secara kredit”.

Menurut Harnanto (2002;174) bahwa:

“Dalam arti luas piutang meliputi klaim atau hak menutut pembayaran pada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas di masa mendatang”.

Piutang pada umumnya merupakan salah satu komponen aktiva lancar dalam perusahaan.

Menurut Nugroho Widjajanto (2000;240) bahwa:

“Bagi kebanyakan perusahaan, piutang merupakan pos penting yang acapkali menunjukkan suatu bagian besar harta likuid perusahaan”.

Penjual biasanya lebih senang melakukan penjualan secara tunai karena uang hasil penjualan tersebut dapat langsung bisa diterima. Tetapi karena adanya persaingan, memaksa perusahaan melakukan penjualan secara kredit. Besarnya piutang yang ada di perusahaan biasanya mencapai kurang lebih 20% dari nilai aktivanya. Hal ini disebabkan pembeli lebih senang membeli secara kredit karena dapat menggunakan uang yang relatif lebih kecil dibandingkan dengan membeli secara tunai.

Kebijakan penjualan kredit yang akan menimbulkan piutang ini sebenarnya menimbulkan biaya bagi perusahaan, diantaranya biaya penagihan dan biaya piutang yang mungkin tidak tertagih. Namun demikian, karena kebijakan kredit ini akan meningkatkan penjualan, maka biaya piutang tersebut akan diimbangi oleh meningkatnya penjalan perusahaan. Oleh karena itu, manajemen

piutang merupakan pengelolaan piutang agar kebijakan kredit mencapai optimal, yaitu tercapainya keseimbangan antara biaya yang diakibatkan oleh kebijakan kredit dengan manfaat yang diperoleh dari kebijakan tersebut.

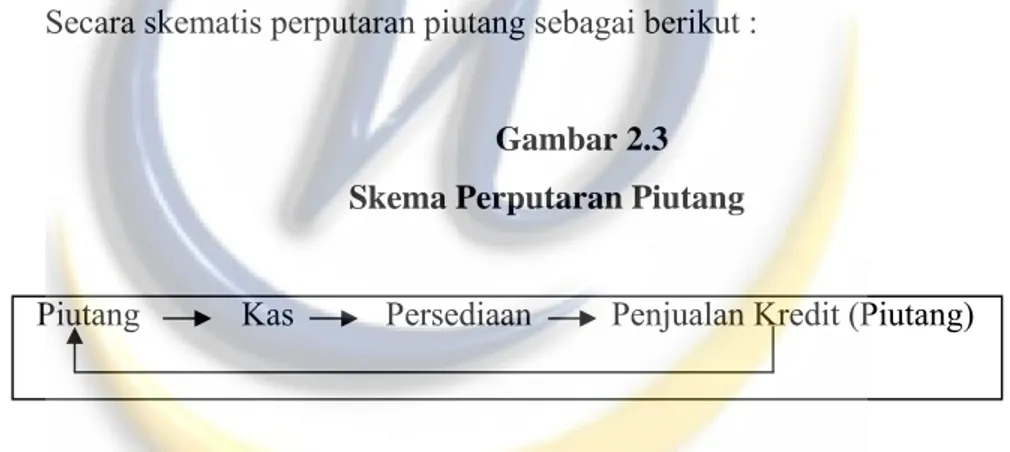

2.5.2 Perputaran Piutang

Piutang yang ditimbulkan karena penjualan kredit akan menentukan besarnya tingkat perputaran piutang. Menurut Martono dan Agus Harjito (2007;97) bahwa :

“Perputaran Piutang (Receivable Turn over) merupakan periode terikatnya piutang sejak terjadinya piutang tersebut sampai denganpiutang tersebut dapat ditagih dalam bentuk uang kas dan akhirnya dibelikan kembali persediaan dan dijual secara kredit menjadi piutang kembali”.

Secara skematis perputaran piutang sebagai berikut :

Gambar 2.3 Skema Perputaran Piutang

Piutang Kas Persediaan Penjualan Kredit (Piutang)

Menurut Bambang Riyanto ( 2001;90) tingkat perputaran piutang dicari dengan membagi penjualan kredit bersih per tahun dengan rata-rata piutang. Formulanya adalah:

Receivable Turnover= averagereceivablex100% netsales

Munawir mengemukakan pendapatnya yaitu:

“Semakin tinggi tingkat perputaran piutang berarti modal kerja yang ditanamkan dalam piutang tergolong rendah, sebaliknya apabila semakin

rendah tingkat perputaran piutangnya berarti ada over investment dalam piutang. Hal ini menghambat pembiayaan operasional perusahaan”.

Tingkat perputaran piutang ini mempunyai efek terhadap besar kecilnya modal yang tertanam dalam investasi makin kecil, karena dana yang tertanam dalam piutang semakin cepat kembali sebagai kas masuk. Kas masuk ini selanjutnya digunakan lagi untuk membeli persediaan barang yang kemudian dijual lagi,demikian seterusnya.

2.5.3 Pengelolaan Pengumpulan Piutang

Pengelolaan pengumpulan piutang perlu melihat bagaimana prosedur yang digunakan untuk menagih piutang. Perjanjian yang tertera pada jual beli juga harus ditetapkan secara rinci dan jelas. Dalam perjanjian tersebut biasanya meliputi tentang jumlah piutang, besarnya diskon, jangka waktu penagihan dan sangsi yang dikenakan terhadap pembeli dan penjual jika barang yang diperjualbelikan tidak sesuai dengan keadaan sebenarnya.

Proses penagihan piutang memerlukan biaya. Besar kecilnya biaya penagihan piutang akan tergantung kepada besar kecilnya tagihan dan sifat debitur yang ada pada 5K, yaitu :

1. Character (Karakter)

Catatan pemohanan kredit tentang pemenuhan kewajiban-kewajiban yang lalu.

2. Capacity (Kapasitas)

Kemampuan pemohon untuk membayar kembali kredit yang dimintanya. Hal ini dapat dilihat dari laporan keuangan pemohon yang bersangkutan, terutama dalam laporan cash flownya.

3. Capital (Modal)

Rasio dari hutang terhadap ekuitas pemohon kredit. 4. Collateral (Jaminan)

Jumlah asset pemohon yang dijadikan jaminan atas kredit yang diminta. Semakin besar nilai asset yang dijaminkan, maka semakin besar pula

kemungkinan pemohon dapat menutup kreditnya apabila terjadi gagal bayar.

5. Condition (Kondisi)

Kondisi ekonomi sekarang ini, maupun hal-hal khusus sehubugan dengan bisnis/transaksi yang dihadapi pemohon kredit tersebut.

Banyaknya piutang yang tak tertagih akan menghambat kelangsungan usaha perusahaan. Oleh karena itu, perusahaan perlu mengambil sikap tegas agar pengembalian piutang tidak terganggu. Perusahaan perlu memperhitungkan keseimbangan antara manfaat dan biaya yang mungkin di derita dalam kebijakan pengumpulan piutang. Kebijakan pengumpulan piutang yang dilakukan perusahaan dapat diubah pada periode tertentu. Namun, perubahan kebijakan pengumpulan piutang akan membawa implikasi terhadap jumlah penjualan, periode pengumpulan piutang, presentase piutang yang tidak tertagih, laba perusahaan, kebijakan diskon, umur piutang dan perputaran piutang.

2.5.4 Resiko Penjualan Kredit

Keberhasilan atau kegagalan kebijakan penjualan kredit yang ditetapkan perusahaan terutama tergantung kepada permintaan atas produk yang dijualnya.Semakin tinggi permintaan atas produk yang ditawarkan, maka semakin menguntungkan penjualan produk yang bersangkutan. Kebijakan penjualan kredit akan meningkatkan penjualan, tetapi menimbulkan resiko, diantaranya periode pengumpulan piutang yang tidak tepat, piutang tidak tertagih dan besarnya investasi yang tertanam dalam piutang tidak seimbang dengan manfaat yang diperoleh dari kebijakan kredit tersebut.

Untuk mengurangi dan memperkecil resiko kredit, perusahaan dapat menilai calon debitur berdasarkan atas 5K (Karakter, Kapasitas, Kolatelar, Kapital, dan Kondisi). Di samping itu, perusahaan juga perlu memperkirakan besarnya resiko yang mungkin akan dialami berdasarkan pengalaman-pengalaman masa lalu dengan menganalisa persentase besarnya piutang yang tidak tertagih dan mengklasifikasikan pelanggan menurut lamanya umur piutang. Apabila resiko

piutang tidak tertagih sudah dapat diperkirakan, maka informasi tersebut dapat dipergunakan untuk memperkirakan arus kas masuk dari piutang, yaitu dengan mengurangkan piutang yang ada dengan perkiraan resiko yang tidak tertagih.

2.6 Manajemen Persediaan

Inventory atau persediaan merupakan simpanan material yang berupa bahan mentah, barang dalam proses, barang jadi dan supply untuk operasi perusahaan. Dari sudut pandang sebuah perusahaan maka persediaan adalah sebuah investasi modal yang dibutuhkan untuk menyimpan material pada kondisi tertentu.

2.6.1 Pengertian Persediaan

Persediaan merupakan investasi yang cukup besar dalam aktiva lancar bagi sebagian besar perusahaan industri. Persediaan diperlukan untuk dapat melakukan proses produksi dan penjualan secara lancar.

Pengertian dari persediaan barang menurut Brealey (2003;81):

“another important current assets is inventory. Inventories may consist of raw materials, work in process, or finished good awaiting sale and shipment firms invest in inventory.”

Bahwa salah satu aktiva lancar penting lainnya dalam perusahaan adalah persediaan. Persediaan terdiri dari bahan baku, barang dalam proses atau barang setengah jadi.

Sedangkan Gitman (2003;44) memberikan pengertian sebagai berikut: “Inventory include raw materials, work in process (partially finished good), and finished good held by the firm.”

Artinya, bahwa persediaan meliputi bahan baku, barang dalam proses (barang setengah jadi), dan barang jadi yang dihasilkan oleh perusahaan.

Dan Schroeder (2003;304) mengemukakan bahwa:

“an inventory is a stock of materials used to pacilitate production or to satisfy the customer demand. Inventory include raw materials, work in proses and finish good.”

Artinya, bahwa persediaan adalah satu persediaan material yang digunakan untuk memudahkan produksi dalam memenuhi kepuasan pelanggan. Persediaan meliputi bahan baku, barang dalam proses, dan barang jadi. Jadi persediaan merupakan sejumlah barang yang disediakan dan barang-barang proses yang terdapat dalam persediaan untuk proses produksi, serta barang-barang yang disediakan untuk memenuhi permintaan dari konsumen atau langganan.

2.6.2 Jenis-Jenis Persediaan

Persediaan barang yang terdapat dalam perusahaan dapat dibedakan atau dikelompokan menurut jenis dan posisi barang tersebut dalam urutan pengerjaan produk. Menurut Sofyan Assauri (2002;171), jenis-jenis persediaan dapat dibedakan menjadi:

1. Persediaan bahan baku (raw material stock), yaitu persediaan barang-barang berwujud yang digunakan dalam proses produksi.

2. Persediaan bagian produk atau part yang dibeli (purchase for/component stock), yaitu persediaan barang -barang yang terdiri dari part yang diterima dari perusahaan lain, yang dapat secara langsung di assembling dengan part lain, tanpa melalui proses produksi sebelumnya.

3. Persedian barang setengah jadi atau barang dalam proses (work in proses), yaitu persediaan barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah dioolah menjadi satu bentuk, tetapi perlu diproses kembali untuk kemudian menjadi barang jadi.

4. Persediaan barang jadi (finish good stock), yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada langganan atau perusahaan lain.

5. Persediaan bahan-bahan pembantu atau barang perlengkapan (supplier stock), yaitu persediaan barang-barang atau bahan bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya proses produksi atau dipergunakan dalam bekerjanya satu perusahan, tetapi tidak merupakan bagian atau komponen barang jadi.

Tidak dapat dipungkiri persediaan sangat diperllukan dalam proses produksi perusahaan. Karena persediaan merupakan unsur yang paling penting dalam kelancaran kegiatan operasi perusahaan, tetapi juga tidak dapat disangkal bahwa suatu perusahaan akan mengalami kesulitan jika terlalu banyak atau terlalu sedikit menyimpan persediaan. Ketepatan keputusan penetapan jumlah persediaan dalam keadaan optimal (paling menguntungkan), merupakan suatu hal yang penting dan harus mendapatkan perhatian yang serius, tentunya ini menjadi salah satu tanggung jawab dari manajemen keuangan dalam mengatur pengadaan investasi dalam persediaan.

2.6.3 Perputaran Persediaan

Tingkat perputaran persediaan atau inventory turnover merupakan angka yang menunjukan kecepatan penggantian persediaan dalam suatu periode tertentu, biasanya dalam satu tahun. Angka ini diperkirakan dengan membagi semua harga persediaan yang terdiri dari bahan-bahan dan barang-barang yang dipergunakan selama setahun dengan jumlah rata-rata persediaan.

Tingkat perputaran persediaan menurut Lukman syamsudin (2004;47) dapat dihitung dengan menggunakan rumus sebagai berikut:

Inventory Turnover =

Sedangkan untuk menghitung periode lamanya perputaran persediaan adalah: Turnover Period =

Besarnya tingkat perputaran persediaan menunjukan tingkat efektifitas penggunaan modal atau dana yang tertanam di persediaan. Apabila terjadi sebaliknya antara perputaran persediaan dengan tingkat penjualan yang dapat dicapai bila tingkat perputaran persediaan rendah menunjukan adanya kebijakan pembelian sehingga pasokan yang dibeli terlalu besar menumpuk digudang.

Tingkat perputaran persediaan merupakan rasio yang digunakan untuk mengukur efesiensi dari penggunaan persediaan yang ada dalam perusahaan untuk menghasilkan penjualan. Tinggi rendah nya tingkat perputaran persediaan barang mempunyai efek langsung terhadap besar kecilnya modal yang diinvestasikan

dalam persediaan barang. Semakin cepat tingkat perputaran, maka semakin cepat tingkat pengembalian investasi Karena makin pendek waktu terikatnya modal dalam persediaan barang. Kecepatan tingkat perputaran persediaan ini sangat penting sebagai suatu penilaian efektifitas dan efisiensi pencapaian tujuan yang pada akhirnya menentukan probabilitas perusahaan.

Persediaan merupakan investasi yang paling besar dalam aktiva lancar untuk sebagian besar perusahaan industri. Persediaan diperlukan untuk dapat melakukan proses produksi, penjualan secara lancar, persediaan barang mentah dan barang dalam proses diperlukan untuk menjamin kelancaran proses produksi, sedangkan barang jadi harus selalu tersedia sebagai “buffer stock” agar memungkinkan perusahaan memenuhi permintaan yang timbul. Dalam rangka meminimalkan kebutuhan operating cash maka perputaran persediaan atau inventory turnover harus diperbesar karena dengan semakin cepatnya perputaran, persediaan berarti semakin kecil modal yang harus diinvestasikan dalam persediaan.

Kepentingan-kepentingan dari sudut financial seringkali bertolak belakang dengan kepentingan perusahaan untuk menyediakan persediaan dalam jumlah yang cukup besar guna mengurangi risiko kehabisan barang dan memenuhi kebutuhan- kebutuhan produksi. Oleh karena itu perusahaan harus menetapkan suatu jumlah “optimal” dari persediaan agar daapt mengurangi pertentangan kedua kepentingan tersebut.

2.7 Rasio Profitabilitas 2.7.1 Pengertian

Definisi rasio profitabilitas menurut Sofyan S. Harahap (2006;304) adalah: “Rasio profitabilitas atau rentabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio “.

Sedangkan menurut Mamduh M. Hanafi dan Abdul Halim (2005;85) adalah:

“ Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan ( profitabilitas ) pada tingkat penjualan, asset, dan modal saham tertentu, rasio-rasionya yaitu profit margin, ROE, ROA “.

2.7.2 Pengukuran Profitabilitas

Setiap perusahaan akan melakukan pengukuran terhadap profit yang diperolehnya. Pengukuran terhadap profit akan memungkinkan bagi perusahaan dalam hal ini pihak manajemen untuk mengevaluasi tingkat earning dalam hubungan dengan volume penjualan jumlah aktiva dan investasi tertentu dari pihak perusahaan.

Menurut Gitman ( 2006 : 67 ) mengemukakan bahwa dalam profitability ratio ini ada beberapa rumusan yang digunakan diantaranya adalah

a. Gross Profit Margin = b. Operating Profit Margin = c. Net Profit Margin =

d. Earning per share = e. Return On Equity = f. Return On Invesment =

Seperti dilihat diatas ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan. Namun penulis membatasi hanya akan menggunakan dengan cara Rasio Return On Investment. Yang merupakan suatu cara untuk mengukur kemampuan perusahaan dengan keseluruhan investasi yang ditanamkan dalam total asset yang digunakan untuk menghasilkan keuntungan.

2.7.3 ROI (Return On Investment)

ROI merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan. Rumus untuk menghitung ROI adalah laba bersih dibagi dengan jumlah aktiva selama satu periode.

Menurut Bambang Riyanto (2001;335), return on investment adalah : “ Salah satu rasio dalam profitabilitas adalah Return On Investment (ROI), yang menggambarkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto”.

Mamduh M. Hanafi dan Abdul Halim (2005;86) juga menuliskan pendapatnya mengenai ROA yaitu :

“ROA (Return on Total Asset), disebut juga Return on Invesment (ROI). ROI adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu”.

ROI yang tinggi menunjukkan efisiensi manajemen asset, yang berarti pula efisiensi manajemen sehingga semakin tinggi ROI maka semakin baik keadaan suatu perusahaan.

Hal ini termuat dalam pendapat Darsono dan Ashari (2005;57) bahwa: “Semakin tinggi ROI yang dicapai suatu perusahaan menggambarkan keberhasilan perusahaan dalam menghasilkan laba dengan menggunakan modal kerja atau aktiva secara efisien dan efektif “.

Jadi, dapat disimpulkan bahwa ROI merupakan bagian dari rasio profitabilitas. ROI juga mengindikasikan adanya efisiensi manajemen modal kerja atau aktiva secara efisien dan efektif dalam kegiatan perusahaan.

Menurut Bambang Riyanto (2001;335), ROI adalah perbandingan antara laba bersih dengan jumlah aktivanya.

ROI = x 100%

Dari penjelasan di atas dapat disimpulkan bahwa ROI merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih ditinjau dari segi total aktiva yang dimilikinya.

Besarnya ROI dipengaruhi oleh dua faktor yaitu :

a) Turnover dari operating assets ( tingkat perputaran aktiva yang digunakan untuk operasi ),

b) Profit margin yaitu besarnya keuntungan operasi yang dinyatakan dalam presentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Terdapat keunggulan dan kelemahan dari penggunaan ROI sebagai alat pengukur kinerja secara financial. Keunggulan penggunaan ROI adalah sebagai berikut:

a) Mendorong manajer memberikan perhatian pada hubungan antara penjualan ( sales), biaya-biaya ( cost ) dan investasi ( investment)

b) Mendorong efisiensi biaya.

c) Mengurangi investasi pada operating asset yang berlebihan. Kelemahan penggunaan ROI adalah sebagai berikut :

a) Terdapat kesukaran dalam membandingkan rate of return suatu badan usaha dengan badan usaha lain yang sejenis, mengingat praktek akuntansi yang digunakan pada badan usaha tersebut berbeda – beda.

b) Mendorong terjadinya myopic behavior, yaitu manajer hanya berfokus pada keuntungan jangka pendek, yang justru akan membebani badan usaha keseluruhan secara jangka panjang.

2.8 Pengaruh Tingkat Perputaran Modal KerjaTerhadap ROI

Modal kerja selalu dalam keadaan berputar selama perusahaan tersebut masih beroperasi. Periode perputaran modal kerja dimulai pada saat kas diinvestasikan dalam komponen modal kerja untuk digunakan dalam operasi perusahaan sehari-hari, sampai suatu saat dimana modal kerja kembali masuk perusahaan dalam bentuk lain. Semakin singkat waktu yang dibutuhkan, maka

semakin cepat tingkat perputaran modal kerja, dan semakin tinggi pula tingkat laba yang dihasilkan.

Sebaliknya, semakin lambat tingkat perputaran modal kerja, mengindikasikan adanya kelebihan modal kerja yang mungkin disebabkan oleh saldo kas yang terlalu besar, sehingga manajemen harus memperkirakan kebutuhan modal kerja yang ideal bagi perusahaan. Akhirnya, perusahaan dapat meningkatkan efisiensinya dalam penanganan modal kerja, yang nantinya akan berdampak kepada meningkatnya kemampuan perusahaan dalam menghasilkan laba.

1. Pengaruh Perputaran Kas Terhadap ROI

Setiap perusahaan dalam menjalankan kegiatan operasionalnya pasti membutuhkan kas. Besarnya kas dalam perusahaan akan berdampak kepada keuntungan ataupun kerugian perusahaan.

Menurut Bambang Riyanto (2001;94) mengatakan bahwa :

“Semakin besarnya kas berarti semakin banyaknya uang yang menganggur sehingga akan mengganggu profitabilitasnya, sebaliknya jika perusahaan hanya mengejar profitabilitasnya, maka dikhawatirkan perusahaan akan berada dalam posisi illikuid saat sewaktu-waktu ada tagihan karena semua persediaan kas dalam keadaan bekerja”.

Tingkat perputaran kas yang tinggi akan mendukung perusahaan dalam operasional perusahaan, sehingga perusahaan dapat memaksimalkan laba serta ROI. Dan tingkat perputaran kas yang rendah akan menghambat perusahaan dalam operasional perusahaan, sehingga perusahaan kurang dapat memaksimalkan laba serta ROI-nya.

2. Pengaruh Perputaran Piutang Terhadap ROI

Dalam rangka untuk meningkatkan volume penjualan produknya, maka kebanyakan perusahaan memberlakukan penjualan secara kredit yang akan mengakibatkan piutang bagi perusahaan tersebut.

Menurut Sutrisno (2003;61), bahwa piutang:

“Piutang adalah tagihan perusahaan kepada pihak lain sebagai akibat penjualan secara kredit”.

Pada dasarnya, piutang menimbulkan resiko bagi perusahaan kerugian piutang akibat pelanggan tidak mampu melunasi kewajibannya saat jatuh tempo. Kondisi ini mengakibatkan tingkat perputaran piutang menjadi rendah. Berarti semakin lambatnya penagihan piutang dan modal kerja semakin lama tertanam dalam piutang atau over investments. Hal ini sesuai dengan pendapat Munawir (2004;75) yaitu:

“Semakin tinggi tingkat perputaran piutang berarti modal kerja yang ditanamkan dalam piutang tergolong rendah, sebaliknya apabila semakin rendah tingkat perputaran piutangnya berarti ada over investments dalam piutang.Hal ini menghambat pembiayaan operasional perusahaan”.

Kondisi tersebut berdampak terhadap ROI perusahaan. Tingkat perputaran piutang yang tinggi akan mendukung perusahaan dalam kegiatan operasional, sehingga perusahaan dapat memaksimalkan laba serta ROI. Dan sebaliknya tingkat perputaran piutang yang rendah akan menghambat perusahaan dalam kegiatan operasional, sehingga perusahaan kurang dapat memaksimalkan laba serta ROI-nya.

3. Pengaruh Perputaran Persediaan Terhadap ROI

Persediaan dalam hal ini merupakan persediaan perusahaan dalam menopang operasinal perusahaan supaya kontinuitas operasi perusahaan bias terus berjalan dengan baik, dalam perputaran nya persediaan ini yaitu untuk mengganti perlengkapan atau hal-hal yang diperlukan oleh perusahan untuk menjalankan operasinya.

Menurut Standar Akuntansi Keuangan (2002:142), persediaan adalah : “Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali persediaan juga mencakup barang jadi yang telah diproduksi atau barang dalam penyelesaian yang sedang di produksi perusahaan dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi.”

Persediaan yang terlalu besar apabila dibandingkan dengan kebutuhan perusahaan akan mengakibatkan besarnya beban bunga, besarnya biaya penyimpanan besarnya pemeliharaan gudang, dan besarnya kemungkinan kerugian, sehingga semuanya ini akan memperkecil laba serta ROI perusahaan.

Pengaruh besarnya persediaan terhadap profitabilitas menurut Agus Sartono (2001;444):

“Bagi suatu perusahaan persediaan menjadi begitu penting karena kesalahan dalam investasi persediaan akan mengganggu kelancaran operasi perusahaan. Dengan persediaan yang cukup, perusahaan akan memenuhi pesanan dengan cepat, namun demikian apabila persediaan terlalu besar maka akan mengakibatkan perputaran persediaan yang rendah sehingga profitabilitas perusahaan menurun.”

Dengan kata lain, jika persediaan perusahaan semakin meningkat maka tingkat profitabilitas perusahaan akan menurun.