PT ETERINDO WAHANATAMA TBK

DAN ENTITAS ANAK

Laporan Keuangan Konsolidasian

(Tidak Diaudit)

Untuk Periode Yang Berakhir Pada 31 Maret 2012

Dengan Angka Perbandingan Untuk Periode Yang

Berakhir Pada Tanggal 31 Maret 2011 (Tidak Diaudit)

dan 31 Desember 2011 (Diaudit)

Daftar Isi

Halaman

Laporan Posisi Keuangan Konsolidasi ...…...………... 1 – 2 Laporan Laba Rugi Komprehensif Konsolidasi ……….………... 3 Laporan Perubahan Ekuitas Konsolidasi ... 4 Laporan Arus Kas Konsolidasi ...……….………... 5 Catatan atas Laporan Keuangan Konsolidasi ..………..…….... 6 – 36

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

1

(Disajikan dalam Rupiah)

ASET Catatan 31 Maret 2012 31 Maret 2011 31 Desember 2011

ASET LANCAR

Kas dan Bank 2d,2f,2t,5,33 31.752.466.827 5.022.182.192 7.985.519.927

Piutang Usaha 2d,2g,2t,3,6,33

Pihak Berelasi 2e,8 - 3.983.564.058 -Pihak Ketiga 128.241.907.040 106.164.872.730 119.496.947.891

Piutang Lain-lain 2d,2g,2t,7,33

Pihak Berelasi 2e,8 - 21.168.439.302 -Pihak Ketiga 15.272.474.733 58.340.731.839 36.557.213.602 Persediaan 2i,3,9 39.132.818.891 22.089.745.750 34.676.773.946 Pajak Dibayar Dimuka 2s,3,20a 3.587.535.036 12.773.851.662 4.522.160.818 Uang Muka dan biaya

dibayar dimuka 10 48.755.251.767 62.500.561.955 31.245.909.965 TOTAL ASET LANCAR 266.742.454.294 292.043.949.488 234.484.526.149 ASET TIDAK LANCAR

Penyertaan Saham 2b,11 1.042.500.000 1.042.500.000 1.042.500.000 Aset Pajak Tangguhan 2s,3,20d 582.034.076 7.697.036.290 582.034.076 Tanaman Perkebunan 2k,2n,12,38 178.373.650.958 103.535.891.549 175.493.486.782 Properti Investasi 2l,13 81.845.000.000 41.573.000.000 81.845.000.000 Aset Tetap 2m,2n,2o,3,14 77.678.210.811 40.895.221.985 64.534.772.161 Goodwill 2b,2c,3,15 3.434.203.348 3.434.203.348 3.434.203.348 Aset Lain-lain 16,38 60.645.053.693 84.499.809.287 59.292.929.559 TOTAL ASET TIDAK LANCAR 403.600.652.886 282.677.662.459 386.224.925.926

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

2

(Disajikan dalam Rupiah)

LIABILITAS DAN EKUITAS 31 Maret 2012 31 Maret 2011 31 Desember 2011

LIABILITAS JANGKA PENDEK

Utang Bank 2d,2t,17,33 179.327.285.597 112.001.885.164 158.086.473.667

Utang Usaha 2d,2t,33

Pihak Berelasi 2e,8,18,33 20.825.189.629 2.265.529.862 16.587.231.560 Pihak Ketiga 18,33 31.673.018.425 30.838.545.035 34.377.811.715

Utang Lain-lain 2d,2t,19,33

Pihak Berelasi - 2.247.295.908 -Pihak Ketiga 10.877.805.522 67.668.894.526 3.577.511.382 Utang Pajak 2s,3,20c 8.327.055.837 3.342.611.192 6.977.832.818 Liabilitas Anjak Piutang 2h,21,33 - 16.656.582.227 -Biaya yang Masih Harus Dibayar 3.336.603.830 13.171.253.072 2.630.312.656 Uang Muka Pelanggan 22 8.567.419.179 2.927.796.111 8.352.965.251 Bagian utang Jangka Panjang yang Jatuh

Tempo dalam satu Tahun

Utang Bank 2t,23,33 309.932.457 108.341.533 291.696.556 Sewa Pembiayaan 2o,2t,24,33 2.369.536.694 1.029.374.885 2.048.050.196

TOTAL LIABILITAS JANGKA PENDEK 265.613.847.171 252.258.109.515 232.929.885.801 LIABILITAS JANGKA PANJANG

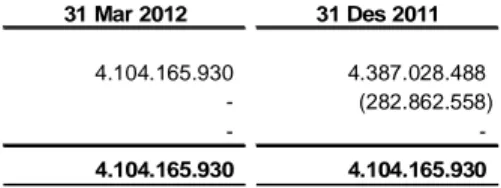

Liabilitas Imbalan Kerja 2p,3,25 4.028.288.146 4.387.028.488 4.104.165.930 Utang Pihak Berelasi 2e,8 - 5.331.771.913 -Utang Pajak Tangguhan 2s,20d 3.836.797.258 - 2.979.066.258 Utang jangka Panjang

Setelah dikurangi bagian jatuh temmpo satu tahun

Utang bank 2t,23,33 702.084.087 77.042.800 449.490.763 Sewa Pembiayaan 2o,2t,24,33 8.639.818.997 2.146.031.496 4.291.362.496

TOTAL LIABILITAS JANGKA PANJANG 17.206.988.488 11.941.874.697 11.824.085.447

TOTAL LIABILITAS 282.820.835.659 264.199.984.212 244.753.971.248

EKUITAS

Modal Saham dan Disetor Penuh 27 484.148.500.000 484.148.500.000 484.148.500.000 Tambahan Modal Disetor 2q,28 203.367.307.912 203.367.307.912 203.367.307.912 Selisih Transaksi Perubahan Ekuitas

Perusahaan Anak 13 4.904.845.849 4.904.845.849 4.904.845.849 Defisit (306.046.576.982) (382.750.646.573) (317.595.397.113)

EKUITAS YANG DAPAT DIATRIBUSIKAN

KEPADA PEMILIK ENTITAS INDUK 386.374.076.779 309.670.007.188 374.825.256.648 KEPENTINGAN NON PENGENDALI 2b,26 1.148.194.742 851.620.547 1.130.224.179

TOTAL EKUITAS 387.522.271.521 310.521.627.735 375.955.480.827

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

3

(Disajikan dalam Rupiah)

Catatan 31 Maret 2012 31 Maret 2011

PENJUALAN NETO 2e,2r,8,29 227.004.620.623 226.172.025.931

BEBAN POKOK PENJUALAN 2e,2r,8,30 198.993.852.021 208.917.385.991

LABA BRUTO 28.010.768.602 17.254.639.940

BEBAN USAHA

Beban Penjualan 2r,31 3.083.867.607 2.591.561.205

Beban Umum dan Administrasi 2r,31 6.864.706.928 4.804.216.950 Total Beban Usaha 9.948.574.535 7.395.778.155

LABA USAHA 18.062.194.067 9.858.861.785

PENDAPATAN (BEBAN) LAIN-LAIN

Kenaikan Nilai Wajar Properti

Investasi 2l,13 - -Penghasilan Bunga 373.934.280 10.255.132 Laba Penjualan Aset Tetap 14 - -Laba (Rugi) Selisih Kurs 2d (1.261.266.180) 977.972.942 Beban Bunga 17 (2.499.366.507) (1.879.391.430)

Lain-lain Neto (301.599.331) (1.296.384.322)

Total Pendapatan (Beban) Lain-lain (3.688.297.738) (2.187.547.678)

LABA SEBELUM PAJAK PENGHASILAN 14.373.896.329 7.671.314.107

BEBAN PAJAK PENGHASILAN 2s,3,20b

Kini (1.946.972.200) (104.122.000) Tangguhan (857.731.000) -Beban Pajak Penghasilan - Neto (2.804.703.200) (104.122.000)

LABA NETO 11.569.193.129 7.567.192.107

PENDAPATAN KOMPREHENSIF LAIN-LAIN -

-TOTAL PENDAPATAN KOMPREHENSIF

TAHUN BERJALAN 11.569.193.129 7.567.192.107

LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA :

Pemilik Entitas Induk 11.548.820.131 7.445.152.703

Kepentingan Non Pengendali 20.372.997 122.039.404

11.569.193.129

7.567.192.107

LABA PER SAHAM

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

4

DRAFT

For Discussion Purpose Only

To be Finalized Agreed by :

Date :

31 Maret 2011 (Tidak Diaudit) dan 31 Desember 2011 (Diaudit) (Disajikan dalam Rupiah)

Modal Saham Tambahan Selisih Nilai Defisit Total Kepentingan Total

Ditempatkan Modal Transaksi Non Pengendali Ekuitas

dan Disetor Disetor Perubahan Ekuitas

Penuh Entitas Anak

Rp Rp Rp Rp Rp Rp Rp

Saldo Per December 31, 2010 484.148.500.000 203.367.307.912 4.904.845.849 (390.238.002.584) 302.182.651.177 811.784.451 302.994.435.628 Total pendapatan komprehensif

tahun 2011 - - - 72.642.605.471 72.642.605.471 318.439.728 72.961.045.199

Saldo Per December 31, 2011 484.148.500.000 203.367.307.912 4.904.845.849 (317.595.397.113) 374.825.256.648 1.130.224.179 375.955.480.827

Total pendapatan komprehensif

tahun 2012 - - - 11.548.820.130 11.548.820.130 17.970.563 11.566.790.693

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

5

(Disajikan dalam Rupiah)

31 Maret 2012 31 Maret 2011 31 Desember 2011

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari Pelanggan 263.833.568.937 184.931.748.286 919.185.459.043 Pembayaran Kas kepada Pemasok

dan Karyawan (251.811.783.002) (167.361.704.600) (963.679.499.435) Penghasilan Bunga 373.928.546 10.282.152 227.614.703 Pembayaran Bunga (2.495.728.718) (2.553.660.232) (11.525.320.181) Pembayaran Pajak (5.328.824.566) (2.440.584.628) (16.803.577.825)

Kas Bersih Diperoleh dari (Digunakan untuk)

Aktivitas Operasi 4.571.161.197 12.586.080.978 (72.595.323.695)

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil Penjualan Aset Tetap - - - Perolehan Investasi - - - Penerimaan Hasil Penjualan Investasi - - - Perolehan Aset Tetap (681.190.244) (76.045.530) (1.182.070.853) Kas Bersih Diperoleh dari (Digunakan untuk)

Aktivitas Investasi (681.190.244) (76.045.530) (1.182.070.853)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimanaan (Pembayaran) Pihak Berelasi - - -Penerimaan (Pembayaran) Hutang Bank 21.249.855.736 (7.644.029.969) 93.022.416.381 Penerimaan (Pembayaran) Hutang Factoring - (1.887.711.599) (12.087.739.239) Pembayaran Hutang Sewa Pembiayaan (778.495.519) (360.252.768) (1.636.795.319) Kas Bersih Digunakan untuk

Aktivitas Pendanaan 20.471.360.217 (9.891.994.336) 79.297.881.822

KENAIKAN (PENURUNAN) BERSIH KAS DAN BANK 24.361.331.170 2.618.041.112 5.520.487.275

DAMPAK PERUBAHAN KURS TERHADAP

KAS DAN BANK (594.384.270) (720.011.634) (659.120.062)

KAS DAN BANK PADA AWAL PERIODE 7.985.519.927 3.124.152.714 3.124.152.714

KAS DAN BANK PADA

AKHIR PERIODE 31.752.466.827 5.022.182.192 7.985.519.927 KAS DAN BANK AKHIR TAHUN

TERDIRI DARI:

Kas 173.845.249 264.228.232 548.700.500 Bank 47.040.954.227 4.757.953.960 7.436.819.427

Catatan atas Laporan Keuangan Konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari Laporan keuangan konsolidasian secara keseluruhan.

6

(Disajikan dalam Rupiah)

31 Maret 2012 31 Maret 2011 31 Desember 2011

AKTIVITAS YANG TIDAK MEMPENGARUHI ARUS KAS

Penambahan Persediaan dari

Konsolidasi Perusahaan Anak 4.456.044.945 - -Penambahan tanaman Perkebunan dari

Konsolidasi Perusahaan Anak 2.880.164.176 - 50.545.452.857 Penambahan Aset Tetap 15.216.336.860 - 22.401.045.791

Penambahan Hutang Sewa Pembiayaan 5.719.266.772 - 5.113.687.000 Penambahan Uang Muka Pelanggan 1.720.425.227 - 12.673.789.867 Penurunan Piutang Lain - lain 13.354.289.439 - 31.296.083.121 Peningkatan Properti Investasi - - 40.272.000.000 Hasil Penjualan Aset Tetap - - 232.870.000

1. UMUM

1.a. Pendirian Perusahaan

PT Eterindo Wahanatama Tbk (“Perusahaan”) didirikan pada tanggal 6 Maret 1992 dalam rangka Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 (telah diubah dengan Undang-Undang-undang No. 12 tahun 1970) berdasarkan akta notaris Annie Sri Rahmani Hendrotomo, SH, No. 3, notaris pengganti Raden Santoso, SH. Akta pendirian ini disahkan oleh Menteri Kehakiman dalam surat keputusan No. C2-4561.HT.01.01.Th.93 tanggal 11 Juni 1993. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris Veronica Nataatmadja, SH, M.Corp, M.Com No. 66 tanggal 22 Juli 2010 mengenai perubahan dan penyempurnaan angg aran dasar Perusahaan terhadap Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Akta perubahan anggaran dasar telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan nomor AHU-40318.AH.01.02 Tahun 2010 tanggal 13 Agustus 2010.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan bergerak dalam kegiatan perkebunan, perdagangan, pembangunan dan perindustrian. Perusahaan saat ini bertindak sebagai perusahaan investasi dan perusahaan perdagangan.

Perusahaan memulai kegiatan komersilnya pada tahun 1996. Saat ini, Perusahaan melaksanakan usaha perdagangan dan distribusi Bio-diesel (Fatty Acid Methyl Ester - FAME) dan barang-barang kimia lainnya. Perusahaan berdomisili di Jakarta, pada saat ini kantor Perusahaan terletak di Chase Plaza Lantai 11, Jl.Jenderal Sudirman Kavling 21, Jakarta.

1.b. Dewan Komisaris, Direksi, dan Karyawan

Susunan pengurus Perusahaan pada tanggal 31 Maret 2012 dan 2011 adalah sebagai berikut:

31 Maret 2012 31 Maret 2011

Presiden Komisaris Goh Cheng Beng (Allan Goh) Soedjono Dirdjosisworo

Komisaris (Independen) Prof. Dr. H. Mashudi, SH, MH Prof. Dr. H. Mashudi, SH, MH

Komisaris Ir. Maruli Gultom Jasin Sridjaja

Komisaris Jasin Sridjaja

President Direktur Immanuel Sutarto Immanuel Sutarto

Direktur L. Dahlia Tarjoto Flori Bertus Widie Kastyanto

Prasanta Kumar Chudhoury Pada tanggal 31 Maret 2012, jumlah kompensasi kepada pengurus Perusahaan berupa gaji dan tunjangan sebesar Rp705.000.000.

Susunan komite audit Perusahaan pada tanggal 31 Maret 2012 dan 2011 adalah sebagai berikut:

31 Maret 2012 31 Maret 2011

Ketua Prof. Dr. H. Mashudi, SH, MH Prof. Dr. H. Mashudi, SH, MH

Anggota Sundara Ichsan Dahlia Tarjoto

Anggota Restu Pribadi Sundara Ichsan

Pada tanggal 31 Maret 2012, Perusahaan dan entitas anak memiliki 85 karyawan tetap dan 1.792 karyawan harian kebun (tidak diaudit) dan pada tanggal 31 Maret 2011, Perusahaan memiliki 88 karyawan dan 1.730 karyawan harian kebun (diaudit).

1.c. Struktur Perusahaan Anak

Entitas anak yang dikonsolidasi adalah sebagai berikut:

Persentase Kepemilikan Jumlah Aset

Entitas Anak/ Domisili/ Kegiatan Usaha Utama/ Tahun

Operasi

Komersial 2012 % 2011 % 31 Maret 2012 Rp 31 Maret 2011 Rp

PT Anu gerahinti Gemanusa (AG)

Gresik Industri Biodisel/ Biodisel Industry

2001 99.59 99.59 656.746.052.544 443.917.482.653 PT Maiska Bhumi Semesta Pontianak Perkebunan sawit/Palm

Plantation

*) 99.99 99.99 134.242.694.385 96.016.397.183 PT Malindo Persada

Khatulistiwa

Pontianak Perkebunan sawit/Palm Plantation

*) 99.99 99.99 165.142.016.927 115.535.125.507

*) Perusahaan dalam tahap pengembangan/under development stage company

PT Anugrahinti Gemanusa (AG)

Perusahaan memiliki secara langsung 99,59% saham PT Anugerahinti Gemanusa (AG) yang didirikan pada bulan Agustus 1994, dan bergerak dalam bidang produksi dan perdagangan FAME dan Specialty Plasticizers

(SP).

Sampai dengan Nopember 2008, Perusahaan hanya memiliki 48,21% kepemilikan di AG. Perusahaan efektif menjadi pemegang saham mayoritas AG melalui pembelian 256.301 saham AG yang dimiliki Excel Capital Venture Company Limited pada bulan Desember 2008. Dengan pembelian tersebut kepemilikan Perusahaan pada AG meningkat menjadi 99,59%.

PT Maiska Bhumi Semesta (MBS)

MBS bergerak dalam bidang perkebunan kelapa sawit yang didirikan pada tanggal 5 Agustus 2006 di Pontianak, Kalimantan.

Berdasarkan Perjanjian Pengikatan Jual Beli Saham No. 1 tanggal 1 Desember 2009 yang dibuat dihadapan notaris DR. H. Teddy Anwar, SH, SpN, Perusahaan membeli 23.500 saham MBS dari PT Global Natural Resources (GNR). Harga per lembar saham adalah Rp 1.013.731. Jumlah nilai pembelian saham tersebut sebesar Rp 23.822.678.500 dengan kepemilikan 43,31% dari jumlah saham MBS yang diterbitkan.

Berdasarkan akta Jual Beli Saham No.63 tanggal 28 Juni 2010 dari Notaris DR. H. Teddy Anwar SH, SpN, Perusahaan meningkatkan kepemilikan saham pada MBS dengan mengakuisisi sebanyak 30.750 saham dengan nilai Rp 33.946.493.250 dari GNR. Sejak tanggal tersebut, Perusahaan memiliki secara langsung sebanyak 54.250 saham MBS atau setara dengan 99,99%.

PT Malindo Persada Khatulistiwa (MPK)

MPK bergerak dalam bidang perkebunan kelapa sawit yang didirikan pada tanggal 5 Agustus 2006 di Pontianak, Kalimantan.

Berdasarkan Perjanjian Pengikatan Jual Beli Saham No. 2 tanggal 1 Desember 2009 yang dibuat dihadapan notaris DR. H. Teddy Anwar, SH, SpN, Perusahaan membeli 23.500 lembar saham MPK dari GNR. Harga per lembar saham adalah Rp 1.007.695. Nilai pembelian saham tersebut sebesar Rp 23.680.832.500 dengan kepemilikan sebesar 43,06% dari jumlah saham MPK yang diterbitkan.

Berdasarkan akta Jual Beli Saham No.62 tanggal 28 Juni 2010 dari Notaris DR. H. Teddy Anwar SH, SpN, Perusahaan meningkatkan kepemilikan saham pada MPK dengan mengakuisisi sebanyak 31.075 saham dengan nilai Rp 34.583.367.500 dari GNR. Sejak tanggal tersebut, Perusahaan memiliki secara langsung sebanyak 54.575 saham MPK atau setara dengan 99,99%.

1.d. Penawaran Umum Efek Perusahaan

Perusahaan melakukan penawaran umum perdana atas 170.000.000 saham-saham barunya dengan nilai nominal Rp 500 per saham melalui bursa efek di Indonesia dengan harga penawaran Rp 1.300 per saham yang dinyatakan efektif pada tanggal 16 April 1997. Perusahaan menerbitkan saham dengan hak memesan efek terlebih dahulu sebesar 280.000.000 saham yang juga dicatatkan pada bursa efek di Indonesia yang dinyatakan efektif pada tanggal 28 Juni 1999. Pada tanggal 30 September 2011 dan 2010, seluruh saham Perusahaan telah dicatatkan di Bursa Efek Indonesia.

1.e. Penyelesaian laporan keuangan konsolidasian

Manajemen Grup bertanggung jawab atas penyusunan dan penyajian laporan keuangan konsolidasian yang telah diselesaikan dan disetujui pada tanggal 30 April 2012.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

Berikut ini adalah kebijakan akuntansi yang signifikan yang diterapkan dalam penyusunan laporan keuangan konsolidasian PT Eterindo Wahanatama Tbk dan Entitas Anak (“Grup”).

2.a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian dan Pernyataan Kepatuhan Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan Indonesia (“SAK”), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia serta peraturan-peraturan serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Seperti diungkapkan dalam catatan-catatan terkait berikut dibawah ini, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2011.

Laporan keuangan konsolidasian untuk periode yang berakhir pada tanggal 31 Maret 2012 disusun sesuai dengan PSAK No.1 (Revisi 2009), “Penyajian Laporan Keuangan”.

PSAK No.1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain, sumber estimasi ketidakpastian dan pertimbangan, pengelolaan permodalan, pendapatan komprehensif lainnya, penyimpangan dari standar akuntasi keuangan dan pernyataan kepatuhan.

Penerapan PSAK No. 1 (Revisi 2009) tersebut memberikan pengaruh yang signifikan bagi pengungkapan terkait dalam laporan keuangan konsolidasian.

Laporan keuangan konsolidasian disusun berdasarkan konsep akrual kecuali untuk laporan arus kas konsolidasian, dan menggunakan konsep biaya historis, kecuali seperti yang disebutkan dalam catatan atas laporan keuangan konsolidasian yang relevan.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung (direct mehod) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam laporan keuangan konsolidasian interim ini adalah mata uang Rupiah.

2.b. Prinsip-prinsip Konsolidasi

Efektif tanggal 1 Januari 2011, Grup menerapkan secara retrospektif PSAK No. 4 (Revisi 2009), ”Laporan Keuangan Konsolidasian dan Laporan keuangan Tersendiri”, kecuali beberapa hal berikut yang diterapkan secara prospektif :

a) rugi entitas anak yang menyebabkan saldo defisit bagi kepentingan nonpengendali (”KNP”); b) kehilangan pengendalian pada entitas anak;

c) perubahan kepemilikan pada entitas anak yang tidak mengakibatkan hilangnya pengendalian; d) hak suara potensial dalam menilai keberadaan pengendalian; dan

e) konsolidasian atas entitas anak yang dibatasi oleh restriksi jangka panjang.

PSAK No. 4 (Revisi 2009) mengatur penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk dan dalam akuntansi untuk investasi pada entitas-entitas anak, pengendalian bersama entitas dan entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi tambahan.

Penerapan PSAK No. 4 (Revisi 2009) tidak memberikan pengaruh yang berarti terhadap pengukuran pelaporan keuangan kecuali bagi pengungkapan terkait pada laporan keuangan konsolidasian.

Sejak Tanggal 1 Januari 2011

Laporan keuangan konsolidasian interim meliputi laporan keuangan entitas anak, seperti yang disebutkan dalam Catatan 1, yang dimiliki oleh Perusahaan (secara langsung atau tidak langsung) dengan kepemilikan saham lebih dari 50%.

Seluruh transaksi dan saldo akun antar perusahaan yang signifikan (termasuk laba atau rugi yang belum direalisasi) telah dieliminasi.

Entitas-entitas Anak yang dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas-entitas Anak, lebih dari setengah suara dalam rapat umum pemegang saham entitas.

Rugi entitas anak diatribusikan pada KNP, juga jika hal ini mengakibatkan KNP mempunyai saldo defisit. Jika kehilangan pengendalian atas suatu entitas anak, maka Grup :

a) menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; b) menghentikan pengakuan jumlah tercatat setiap KNP;

c) menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, jika ada; d) mengakui nilai wajar pembayaran yang diterima;

e) mengakui setiap sisa investasi pada nilai wajarnya;

f) mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi; dan

g) mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laporan laba rugi komprehensif konsolidasian, atau mengalihkan secara langsung ke saldo laba. KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas-entitas anak yang dapat diatribusikan secara langsung maupun tidak langsung oleh Perusahaan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

Sebelum Tanggal 1 Januari 2011

Kerugian yang menjadi bagian dari KNP pada entitas-entitas anak tertentu yang sudah melebihi bagiannya dalam modal disetor entitas-entitas anak tersebut dibebankan sementara kepada pemegang saham pengendali, kecuali terdapat kewajiban yang mengikat KNP untuk menutupi kerugian tersebut. Laba entitas-entitas anak tersebut pada periode berikutnya terlebih dahulu akan dialokasikan kepada pemegang saham pengendali sampai seluruh bagian kerugian KNP yang dibebankan kepada pemegang saham pengendali dapat ditutup. Akuisisi atas KNP dicatat dengan menggunakanmetode ekstensi induk-entitas anak, dimana perbedaan antara biaya perolehan investasi dan jumlah tercatat aset neto entitas anak yang diakuisisi atau dilepaskan diakui sebagai goodwill untuk “selisih positif” dan ke laporan laba rugi untuk “selisih negatif”.

Laporan keuangan konsolidasian meliputi akun-akun dari Perusahaan dan entitas anak sebagaimana yang disajikan dalam Catatan 1.c.

Investasi Pada Entitas Asosiasi

Efektif tanggal 1 Januari 2011, Grup menerapkan PSAK No.15 (Revisi 2009), “investasi pada Entitas Asosiasi”. PSAK revisi ini diterapkan secara retrospektif dan mengatur akuntansi investasi dalam entitas asosiasi dalam hal penentuan pengaruh signifikan, metode akuntansi yang harus diterapkan, penurunan nilai investasi dan laporan keuangan tersendiri. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan konsolidasian.

Investasi Grup pada entitas asosiasi diukur dengan menggunakan metode ekuitas. Entitas asosiasi adalah suatu entitas dimana Grup mempenyai pengaruh signifikan.

Investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas, dimana jumlah tercatat investasi tersebut ditambah atau dikurang untuk mengakui bagian Grup atas laba atau rugi, dan penerimaan dividen dari entitas asosiasi sejak tanggal perolehan.

Laporan laba rugi komprehensif konsolidasian mencerminkan bagian atas hasil operasi dari entitas asosiasi. Bila terdapat perubahan yang diakui langsung pada ekuitas dari entitas asosiasi, Grup mengakui bagiannya atas perubahan tersebut dan mengungkapkan hal ini, jika dapat dipakai, dalam laporan perubahan ekuitas konsolidasian. Laba atau rugi yang belum direalisasi sebagai hasil dari transaksi-transaksi antara Grup dengan entitas asosiasi dieliminasi pada jumlah sesuai dengan kepentingan dalam entitas asosiasi.

Setelah menerapkan metode ekuitas, Grup menentukan apakah diperlukan untuk mengakui tambahan rugi penurunan nilai atas investasi Perusahaan dalam entitas asosiasi. Grup menentukan pada setiap tanggal pelaporan apakah terdapat bukti yang objektif yang mengindikasikan bahwa investasi dalam entitas asosiasi mengalami penurunan nilai. Dalam hal ini, Grup menghitung jumlah penurunan nilai berdasarkan selisih antara jumlah terpulihkan dan nilai tercatatnya dan mengakuinya dalam laporan laba rugi komprehensif konsolidasian.

Penyajian laporan keuangan konsolidasian dilakukan berdasarkan konsep satuan usaha (entity concept). Seluruh akun, transaksi dan laba yang signifikan antar perusahaan yang dikonsolidasikan telah dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha sebagai satu kesatuan.

2.c.Kombinasi Bisnis

Sejak Tanggal 1 Januari 2011

Efektif 1 Januari 2011, Grup menerapkan secara prospektif PSAK No.22 (Revisi 2010), ”Kombinasi Bisnis”, yang diterapkan bagi kombinasi bisnis yang terjadi pada atau setelah awal tahun/periode buku yang dimulai pada atau setelah tanggal 1 Januari 2011.

PSAK No.22 (Revisi 2010) menjelaskan transaksi atau peristiwa lain yang memenuhi definisi kombinasi bisnis guna meningkatkan relevansi, keandalan, dan daya banding informasi yang disampaikan entitas pelapor dalam laporan keuangannya tentang kombinasi bisnis dan dampaknya.

Seperti diuraikan pada bagian ini, penerapan PSAK No. 22 (Revisi 2010) tersebut tidak memberikan pengaruh yang signifikan terhadap pelaporan keuangan, termasuk penggunaan terkait, dalam laporan keuangan konsolidasian.

Kombinasi bisnis dicatat dengan menggunakan metode akuisisi. Biaya perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi dan jumlah setiap KNP pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada entitas yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan KNP atas aset neto yang teridentifikasi dari entitas yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan langsung pada laporan laba rugi komprehensif konsolidasian.

Ketika melakukan akuisisi atas sebuah bisnis, Grup mengklasifikasikan dan menentukan aset keuangan yang diperoleh dan liabilitas keuangan yang diambil alih berdasarkan pada persyaratan kontraktual, kondisi ekonomi dan kondisi terkait lain yang ada pada tanggal akuisisi. Hal ini termasuk pengelompokan derivatif melekat dalam kontrak utama oleh pihak yang diakuisisi.

Dalam suatu kombinasi bisnis yang dilakukan secara bertahap, pihak pengakuisisi mengukur kembali kepentingan ekuitas yang dimiliki sebelumnya pada pihak yang diakuisisi pada nilai wajar tanggal akuisisi dan mengakui keuntungan atau kerugian yang dihasilkan melalui laba atau rugi.

Imbalan kontijensi yang dialihkan oleh pihak pengakuisisi diakui dengan nilai wajar tanggal akuisisi. Perubahan nilai wajar atas imbalan kontijensi setelah tanggal akuisisi yang diklarifikasikan sebagai aset atau liabilitas, akan diakui dalam laporan laba rugi atau pendapatan komprehensif lain sesuai dengan PSAK No. 55 (Revisi 2006). Jika diklasifikasikan sebagai ekuitas, imbalan kontijensi tidak diukur kembali dan penyelesaian selanjutnya diperhitungkan dalam ekuitas.

Pada tanggal akuisisi, goodwill awalnya diukur pada harga perolehan yang merupakan selisih lebih nilai agregat dari imbalan yang dialihkan dan jumlah setiap KNP atas selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih. Jika imbalan tersebut kurang dari nilai wajar aset neto entitas anak yang diakuisisi, selisih tersebut diakui sebagai laba atau rugi.

Setelah pengakuan awal, goodwill diukur pada jumlah tercatat dikurangi kerugian penurunan nilai. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dari suatu kombinasi bisnis, sejak tanggal akuisisi

dialokasikan kepada setiap Unit Penghasil Kas (”UPK”) dari Grup yang diharapkan akan bermanfaat dari sinergi kombinasi tersebut, terlepas dari apakah aset atau liabilitas lain dari pihak yang diakuisisi ditetapkan atas UPK tersebut.

Jika goodwill telah dialokasikan pada suatu UPK dan operasi tertentu atas UPK tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk dalam jumlah tercatat operasitersebut ketika menentukan keuntungan atau kerugian dari penjualan operasi. Goodwill yang dilepaskan tersebut diukur berdasarkan nilairelatif operasi yang dihentikan dan porsi UPK yang ditahan. Sebelum Tanggal 1 Januari 2011

Sebagai perbandingan dengan persyaratan-persyaratan tersebut diatas, kebijakan akuntansi atas kombinasi bisnis sebelum tanggal 1 Januari 2011 adalah sebagai berikut :

a) kombinasi bisnis dicatat dengan menggunakan metode pembelian. Biaya-biaya transaksi yang secara langsung dapat diatribusikan pada akuisisi merupakan bagian dari harga perolehan akuisisi. KNP (sebelumnya dikenal sebagai hak minoritas) diukur berdasarkan proporsi atas nilai tercatat aset neto teridentifikasi;

b) kombinasi bisnis yang diperoleh secara bertahap diiakui sebagai tahap-tahap yang terpisah. Tambahan kepemilikan saham tidak mempengaruhi goodwill yang telah diakui sebelumnya;

c) ketika Grup mengakuisisi sebuah bisnis, derivatif melekat yang dipisahkan dari kontrak utama oleh pihak yang diakuisisi tidak diukur kembali pada saat akuisisi, kecuali kombinasi bisnis menyebabkan perubahan syarat-syarat kontrak yang secara signifikan merubah arus kas yang semula disyaratkan dalam kontrak; d) imbalan kontijensi diakui jika, dan hanya jika, Grup mempunyai kewajiban saat ini, yaitu kemungkinan

besar atas arus ekonomis keluar, yang dapat secaramemadai diestimasi. Penyesuaian setelah tanggal akuisisi terhadap imbalan kontijensi diakui sebagai bagian dari goodwill.

Kelebihan nilai perolehan penyertaan atas bagian perusahaan dalam aset bersih perusahaan anak dicatat sebagai “Selisih Lebih Harga Perolehan atas Nilai Buku Perusahaan Anak” (goodwill) dan akan diamortisasi menggunakan metode garis lurus selama 5 (lima) – 20 (dua puluh) tahun. Apabila nilai perolehan penyertaan lebih rendah dari aset bersih perusahaan anak, selisih tersebut dicatat sebagai “Selisih Lebih Nilai Buku Perusahaan Anak atas Harga Perolehan” dan akan diamortisasi dengan menggunakan metode garis lurus selama 20 (dua puluh) tahun.

2.d. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal laporan posisi keuangan konsolidasian, aset dan liabilitas moneter dalam mata uang asing dikonversi kedalam Rupiah dengan kurs tengah Bank Indonesia pada tanggal 31 Maret 2012 dan 2011 dan 31 Desember 2011 adalah sebagai berikut:

31 Mar 2012 31 Mar 2011 31 Des 2011

Rp Rp Rp

1 USD 9,180.00 8,709.00 9,068.00

1 SGD 7,308.64 6,905.89 6,974.43

2.e. Transaksi dengan Pihak-Pihak Berelasi

Efektif tanggal 1 Januari 2011, Grup menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian dan laporan keuangan tersendiri entitas induk, dan juga diterapkan terhadap laporan keuangan secara individual. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan konsolidasian.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak tidak berelasi.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi yang telah diungkapkan dalam catatan atas laporan keuangan konsolidasian Perusahaan.

2.f. Kas dan Bank

2.g. Penyisihan Penurunan Nilai Piutang

Sebelum tanggal 1 Januari 2010, penyisihan kerugian penurunan nilai ditetapkan berdasarkan hasil penelaahan terhadap kemungkinan tertagihnya masing-masing piutang pada akhir periode/tahun.

Efektif 1 Januari 2010, Grup melakukan penyisihan kerugian penurunan nilai sesuai dengan PSAK No. 55 (Revisi 2006) (Catatan 2.t).

2.h.Anjak Piutang

Anjak piutang dengan recourse diakui sebagai liabilitas anjak piutang sebesar nilai piutang yang dialihkan. Selisih antara nilai piutang yang dialihkan dengan dana yang diterima ditambah retensi, diakui sebagai beban bunga selama periode anjak piutang.

2.i. Persediaan

Grup menerapkan PSAK No. 14 (Revisi 2008), “Persedian”, dimana persediaan diakui sebesar nilai yang lebih rendah antara harga perolehan dan nilai realisasi neto. Biaya perolehan, ditentukan dengan metode rata-rata tertimbang (weighted average method). Nilai realisasi neto adalah estimasi harga penjualan dalam kegiatan usaha normal dikurangi estimasi biaya penyelesaian dan biaya penjualan.

Grup menetapkan penyisihan untuk keusangan dan/atau penurunan nilai persediaan berdasarkan hasil penelaahan berkala atas kondisi fisik dan nilai realisasi neto persediaan.

2.j. Biaya Pinjaman

Grup menerapkan PSAK No. 26 (Revisi 2008), “Biaya Pinjaman”, yang mengharuskan biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau pembuatan asset kualifikasian dikapitalisasi sebagai bagian biaya perolehan asset tersebut, serta persyaratan untuk mulai mengkapitalisasi biaya pinjaman, penghentian sementara dan penghentiannya.

Biaya pinjaman yang dapat diatribusikan langsung dengan biaya perolehan, konstruksi atau pembuatan aset kualifikasian dikapitalisasi sebagai bagian biaya perolehan aset tersebut. Biaya pinjaman lainnya diakui sebagai beban pada saat terjadi. Biaya pinjaman terdiri dari biaya bunga dan biaya lain yang ditanggung Grup sehubungan dengan peminjaman dana.

Kapitalisasi biaya pinjaman dimulai pada saat aktivitas yang diperlukan untuk mempersiapkan asset agar digunakan sesuai dengan maksudnya dan pengeluaran untuk asset dan biaya pinjamannya telah terjadi. Kapitalisasi biaya pinjaman dihentikan pada saat selesainya secara substansi seluruh aktivitas yang diperlukan untuk mempersiapkan asset kualifikasian agar dapat digunakan sesuai dengan maksudnya.

2.k Tanaman Perkebunan

Tanaman perkebunan dikelompokkan menjadi tanaman belum menghasilkan dan tanaman telah menghasilkan. Tanaman yang belum menghasilkan dinyatakan sebesar biaya perolehan, yang meliputi akumulasi biaya persiapan lahan, penanaman bibit, pemupukan, pemeliharaan, dan alokasi biaya tidak langsung lainnya sampai dengan saat tanaman yang bersangkutan dinyatakan menghasilkan dan dapat dipanen. Beban pinjaman yang timbul dari pendanaan dan biaya lain yang digunakan untuk membiayai pengembangan tanaman belum menghasilkan, dikapitalisasi. Kapitalisasi beban pinjaman tersebut berakhir ketika pohon-pohon telah menghasilkan dan siap untuk dipanen. Tanaman belum menghasilkan tidak diamortisasi.

Secara umum, tanaman kelapa sawit memerlukan waktu sekitar 3 sampat dengan 4 tahun sejak penanaman bibit di area perkebunan untuk menjadi tanaman menghasilkan. Tanaman telah menghasilkan dicatat sebesar akumulasi biaya perolehan sampai dengan reklasifikasi dari tanaman belum menghasilkan dilakukan dan diamortisasi dengan metode garis lurus selama taksiran masa produktif tanaman yang bersangkutan antara 20 sampai dengan 25 tahun.

Bibit dicatat pada harga perolehan, terdiri dari kapitalisasi biaya-biaya untuk persiapan pembibitan, pemeliharaan kecambah, dan disajikan sebagai ”Tanaman Belum Menghasilkan” pada laporan posisi keuangan konsolidasian.

2.l. Properti Investasi

Efektif tanggal 1 Januari 2009, Perusahaan telah menerapkan PSAK No. 13 (Revisi 2007), “Properti Investasi”, yang menggantikan PSAK No. 13 (Revisi 1994), “Akuntansi untuk Investasi” menggunakan model nilai wajar.

2.m.Aset Tetap

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian asset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (“carrying amount”) asset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif konsolidasian pada saat terjadinya.

Penyusutan asset dimulai pada saat asset tersebut siap untuk digunakan dan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun/Years

Bangunan 20

Mesin dan Peralatan Pabrik 4

Peralatan Kantor, Perabotan dan Perlengkapan 5

Alat Pengangkutan 5

Entitas anak menggunakan pendekatan metode depresiasi berdasarkan output produksi. Dengan metode ini, depresiasi dihitung berdasarkan estimasi hasil produksi dari mesin dan perlengkapan pabrik sejumlah 1.600.000 metric ton (MT).

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat sudah tidak ada lagi manfaat ekonomi masa depan yang diharapkan dari penggunaan maupun pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan tersebut dimasukkan ke dalam laporan laba rugi komprehensif konsolidasian konsolidasian untuk tahun penghentian pengakuan tersebut dilakukan.

Nilai residu, umur manfaat dan metode penyusutan dievaluasi setiap akhir tahun finansial untuk memastikan bahwa jumlah, metode dan periode penyusutan konsisten dengan estimasi awal dan pola konsumsi atas manfaat ekonomis masa depan yang diharapkan dari aset tetap tersebut.

Akumulasi biaya konstruksi bangunan dan pabrik, serta pemasangan mesin dikapitalisasi sebagai aset dalam penyelesaian. Biaya tersebut direklasifikasi ke akun aset tetap pada saat proses konstruksi atau pemasangan selesai dan aset tersebut siap digunakan. Penyusutan mulai dibebankan pada tanggal tersebut.

Biaya bungan dan biaya pinjaman lain, baik yang secara langsung maupun tidak langsung digunakan untuk mendanai suatu proses pembangunan aset tertentu yang memenuhi syarat (”quality asset”), dikapitalisasi hingga saat proses pembangunannya selesai. Untuk pinjaman yang secara khusus digunakan untuk perolehan

quality asset, jumlah yang dikapitalisasi adalah sebesar biaya pinjaman yang terjadi selama periode berjalan,

dikurangi dengan pendapatan investasi jangka pendek dari pinjaman tersebut.

Untuk pinjaman yang tidak secara khusus digunakan untuk perolehan quality asset, jumlah biaya pinjaman yang dikapitalisasi ditentukan dengan mengalikan tingkat kapitalisasi tertentu terhadap pengeluaran untuk

quality asset tersebut.

Tingkat kapitalisasi adalah rata-rata tertimbang dari biaya terhadap seluruh saldo pinjaman terkait dalam periode tertentu, dengan mengecualikan jumlah pinjaman yang secara khusus digunakan untuk perolehan

quality asset tertentu.

2.n. Penurunan Nilai Aset Non-Keuangan

Efektif tanggal 1 Januari 2011, Grup menerapkan secara perspektif PSAK No. 48 (Revisi 2009), ”Penurunan Nilai Aset”, termasuk goodwill dan aset yang berasal dai kombinasi sebelum tanggal 1 Januari 2011. PSAK No. 48 (Revisi 2009) menggantikan PSAK No. 48 (Revisi 1998), ”Penurunan Nilai Aktiva”.

PSAK No. 48 (Revisi 2009) menetapkan prosedur-prosedur yang diterapkan entitas agar aset dicatat tidak melebihi jumlah terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannya jika jumlah tersebut melebihi jumlah yang akan dipulihkan melalui penggunaan aset. Pada kasus demikian, aset mengalami penurunan nilai dan pernyataan ini mensyaratkan entitas mengakui rugi penurunan nilai. PSAK yang direvisi inijuga menentukan kapan entitas membalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan.

Pada setiap akhir periode pelaporan, Grup menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunan nilai aset (yaitu aset tak berwujud dengan

umur manfaat tidak terbatas, aset tak berwujud yang belum dapat digunakan, atau goodwill yang diperoleh dalam suatu kombinasi bisnis) diperlukan, maka Grup membuat estimasi formal jumlah terpulihkan aset tersebut. Jumlah terpulihkan yang ditentukan untuk aset individual adalah jumlah yang lebih tinggi antara nilai wajar aset atau Unit Penghasil Kas (UPK) dikurangi biaya untuk menjual dengan nilai pakainya, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset atau kelompok aset lain. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya, maka aset tersebut mengalami penurunan nilai dan nilai tercatat aset diturunkan menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang dilanjutkan diakui pada laporan laba rugi komprehensif konsolidasian sebagai ”rugi penurunan nilai”. Dalam menghitung nilai pakai, estimasi arus kas masa depan bersih didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar terkini atas nilai waktu dari uang dan risiko spesifik dari aset. Jika tidak terdapat transaksi tersebut, Grup menggunakan model penilaian yang sesuai untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda atau indikasi nilai wajar yang tersedia.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Kerugian penurunan nilai dari operasi yang dilanjutkan, jika ada, diakui pada laporan laba rugi komprehensif konsolidasian sesuai dengan kategori beban yang konsisten dengan fungsi aset yang diturunkan nilainya.

Penilaian dilakukan pada akhir setiap periode pelaporan tahunan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka entitas mengestimasi jumlah terpulihkan aset tersebut. Kerugian penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill dibalik hanya jika terdapat perubahan asumsi-asumsi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Dalam hal ini, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Pembalikan tersebut dibatasi sehingga jumlah tercatat aset tidak melebihi jumlah terpulihkannya maupun jumlah tercatat, neto setelah penyusutan, seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut pada tahun sebelumnya. Pembalikan rugi penurunan nilai diakui dalam laporan laba rugi komprehensif konsolidasian. Setelah pembalikan tersebut, penyusutan aset tersebut disesuaikan di periode mendatang untuk mengalokasikan jumlah tercatat aset yang direvisi, dikurangi nilai sisanya, dengan dasar yang sistematis selama sisa umur manfaatnya.

Goodwill diuji untuk penurunan setiap tahun (per 31 Desember) dan ketika keadaan yang mengindikasikan bahwa nilai tercatat mengalami penurunan nilai. Penurunan nilai bagi goodwill ditetapkan dengan menentukan jumlah tercatat tiap UPK (atau kelompok UPK) dimana goodwill terkait. Jika jumlah terpulihkan dari UPK kurang dari jumlah tercatatnya, rugi penurunan nilai diakui. Kerugian penurunan nilai yang berhubungan dengan goodwill tidak dapat dibalik pada periode berikutnya.

Manajemen berkenyakinan bahwa tidak terdapat indikasi atas penurunan nilai aset non-keuangan pada tanggal 31 Desember 2011 dan 2010.

2.o. Sewa

Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK No. 30 (Revisi 2007) ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan.

Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Grup sebagai lessee

i. Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Grup sebagai lessee mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan biaya keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Biaya keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Rental kontijen dibebankan pada periode terjadinya. Biaya keuangan dicatat dalam laporan laba rugi

komprehensif konsolidasian.

ii. Aset sewaan (disajikan sebagai bagian ”Aset Tetap”) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Grup akan mendapatkan hak kepemilikan pada akhir masa sewa.

iii. Dalam sewa operasi, Grup mengakui pembayaran sewa sebagai beban denganmetode garis lurus

(straight-line method) selama masa sewa.

2.p.Imbalan Kerja

Grup mengakui liabilitas imbalan pasca kerja sesuai dengan PSAK No. 24 (Revisi 2004), ”Imbalan Kerja”. Pernyataan ini mengharuskan Grup mengakui seluruh imbalan kerja yang diberikan melalui program atau perjanjian formal dan informal, peraturan perundang-undangan atau peraturan industri, yang mencakup imbalan pasca-kerja, imbalan kerja jangka pendek dan jangka panjang lainnya, pesangon pemutusan hubungan kerja dan imbalan berbasis ekuitas.

Berdasarkan PSAK No. 24 (Revisi 2004), perhitungan estimasi liabilitas atas imbalan kerja berdasarkan UU Ketenagakerjaan No.13/2003 tanggal 25 Maret 2003, ditentukan dengan menggunakan metode penilaian aktuaria projected-unit-credit. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai imbalan pasti. Keuntungan dan kerugian ini diakui dengan menggunakan metode garis lurus berdasarkan rata-rata sisa masa kerja karyawan yang diperkirakan.

Lebih lanjut, biaya jasa lalu atas pengenalan program manfaat pasti atau perubahan utang imbalan dari program yang ada diamortisasi dengan metode garis lurus sepanjang periode sampai imbalan tersebut menjadi hak atau vested.

Keuntungan atau kerugian atas kurtailmen atau penyelesaian suatu program imbalanpasti diakui ketika kurtailmen atau penyelesaian terjadi apabila salah satu dari kondisi berikut terpenuhi :

i. Menunjukkan komitmennya untuk mengurangi secara signifikan jumlah pekerja yang ditanggung oleh program; atau;

ii. Mengubah ketentuan dalam program imbalan pasti yang menyebabkan bagian yang materian dari jasa masa depan pekerja tidak lagi memberikan imbalan atau memberikan imbalan yang lebih rendah;

2.q. Biaya Emisi Saham dan Obligasi Konversi

Biaya-biaya yang terjadi sehubungan dengan penerbitan saham Perusahaan kepada masyarakat dan penerbitan obligasi wajib konversi yang kemudian dikonversi menjadi saham biasa, disajikan sebagai pengurang dari “Tambahan Modal Disetor” dalam bagian Ekuitas pada laporan posisi keuangan konsolidasian.

2.r. Pengakuan Pendapatan dan Beban

Efektif tanggal 1 januari 2011, Grup menerapkan PSAK No. 23 (Revisi 2010), “Pendapatan”. PSAK revisi ini mengidentifikasi terpenuhinya kriteria pengakuan pendapatan, sehingga pendapatan dapat diakui, dan mengatur perlakuan akuntansi atas pendapatan yang timbul dari transaksi dan kejadian tertentu, serta memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan. Tidak terdapat dampak signifikandari standar akuntansi yang direvisi tersebut terhadap laporan keuangan konsolidasian. Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Grup dan jumlahnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar imbalan yang diterima, tidak termasuk diskon, rabat dan pajak pertambahan nilai (PPN).

Grup menelaah pengaturan pendapatannya melalui kriteria tertentu untuk menentukan apakah bertindak sebagai prinsipal atau agen. Grup berkesimpulan bahwa Grup bertindak sebagai prinsipal dalam semua pengaturan pendapatan.

Penjualan Barang

Pendapatan dari penjualan yang timbul dari pengiriman barang jadi diakui bila risiko dan manfaat yang signifikan telah dipindahkan kepada pembeli, bersamaan waktunya dengan pengiriman dan penerimaannya. Pendapatan Bunga

Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau biaya bunga dicatat dengan menggunakan metode Suku Bunga Efektif (SBE), yaitu suku bunga yang secara tepat

mendiskontokan estimasi pembayaran atau penerimaan kas di masa datang selama perkiraan umur dan instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat, untuk nilai tercatat neto dari aset keuangan atau liabilitas keuangan.

Beban diakui pada saat terjadinya dengan menggunakan dasar akrual. 2.s. Pajak Penghasilan

Beban pajak kini untuk periode berjalan dihitung berdasarkan taksiran penghasilan kena pajak dalam periode yang bersangkutan. Penangguhan pajak penghasilan dilakukan untuk mencerminkan pengaruh pajak atas beda tempoter antara dasar pelaporan komersial dan pajak atas aset dan kewajiban dan akumulasi rugi fiskal. Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal pelaporan. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada tahun/periode berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas.

Pajak kini dan pajak tangguhan langsung dibebankan atau dikreditkan ke ekuitas apabila pajak tersebut berhubungan dengan transaksi yang langsung dikreditkan atau dibebankan ke ekuitas.

Koreksi terhadap kewajiban perpajakan diakui saat surat ketetapan pajak diterima atau jika mengajukan banding , pada saat keputusan atas banding tersebut telah ditetapkan.

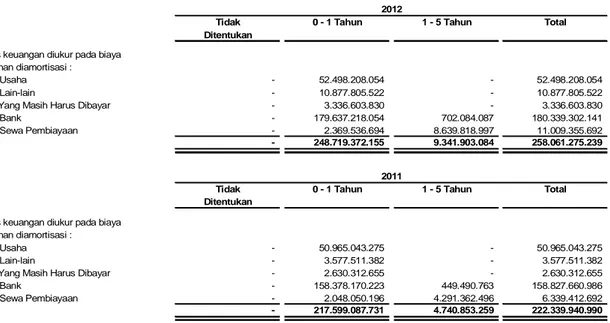

2.t. Instrumen Keuangan

Efektif tanggal 1 Januari 2011, Grup menerapkan PSAK No. 50 (Revisi 2006) “Instrumen Keuangan : Penyajian dan Pelaporan” dan PSAK 55 (Revisi 2006) “Instrumen Keuangan : Pengakuan dan Pengukuran”. PSAK No. 50 (Revisi 2006) mengatur persyaratan tentang penyajian dari instrumen keuangan dan informasi yang harus diungkapkan di dalam laporan keuangan, sedangkan PSAK No. 55 (Revisi 2006) mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, liabilitas keuangan, dan kontrak pembelian dan penjualan atem non-keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori dari instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai.

Aset Keuangan

Pengakuan dan pengukuran awal

Aset keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai salah satu dari aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo atau aset keuangan tersedia untuk dijual. Kelompok Usaha menetapkan klasifikasi aset keuangan setelah pengakuan awal dan, jika diperbolehkan dan sesuai, akan melakukanevaluasi pada setiap akhir tahun keuangan.

Aset keuangan Grup terdiri dari kasn dan bank, piutang usaha, piutang lain-lain dan aset lain-lain – deposit, diklasifikasikan dan dicatat sebagai pinjaman yang diberikan dan piutang sesuai dengan PSAK No. 55 (Revisi 2006).

Pada saat pengakuan awalnya, aset keuangan diukur pada nilai wajar, dan dalam hal aset keuangan yang diukur pada nilai wajar, dan dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laporan laba rugi, ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan tersebut.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak memiliki kuotasi di pasar aktif. Setelah pengakuan awal, aset keuangan tersebut dicatat pada biaya perolehan diamortisasi dengan menggunakan metode SBE, dan keuntungan dan kerugian terkait diakui pada laporan laba rugi ketika pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Cadangan atas jumlah yang tidak tertagih dicatat bila ada bukti yang objektif bahwa Grup tidak akan dapat menagih utang tersebut. Piutang tidak tertagih dihapuskan pada saat diidentifikasi. Rincian lebih lanjut tentang kebijakan akuntansi untuk penurunan nilai aset keuangan diungkapkan dalam catatan di bawah ini.

Penghentian pengakuan

Suatu aset keuangan, atau mana yang berlaku sebagai bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis, dihentikan pengakuannya pada saat :

i. Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau

ii. Grup mentransfer hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan atau menanggung kewajiban untuk membayar arus kas yang diterima tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan (a) secara substansial mentransfer seluruh resiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) secara substansial tidak mentransfer dan tidak memiliki seluruh resiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah mentransfer pengendalian atas aset keuangan tersebut.

Apabila Grup mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau mengadakan kesepakatan penyerahan dan tidak mentransfer maupun tidak memiliki secara substansial seluruh resiko dan manfaat atas aset keuangan tersebut dan juga tidak pentransfer pengendalian atas aset keuangan tersebut, maka suatu aset baru diakui oleh Grup sebesar keterlibatan berkelanjutan dengan aset tersebut.

Keterlibatan berkelanjutan berbentuk pemberian jaminan atas aset yang ditransfer, diukur sebesar jumlah terendah antara nilai aset yang ditransfer dan nilai maksimal dari pembayaran yang diterima mungkin harus dibayar kembali oleh Grup.

Pada saat penghentian pengakuan atas aset keuangan secara keseluruhan, maka selisih antara nilai tercatat dan jumlah dari (i) pembayaran yang diterima, termasuk setiap aset baru yang diperoleh dikurangi setiap liabilitas baru yang harus ditanggung; dan (ii) setiap keuntungan atau kerugian kumulatif yang telah diakui secara langsung dalam ekuitas harus diakui pada laporan laba rugi komprehensif konsolidasian.

Penurunan nilai

Pada setiap tanggal pelaporan, Grup mengevaluasi apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai atas aset keuangan atau kelompok aset keuangan dianggap telah terjadi jika, dan hanya jika, terdapat bukti yang objektif mengenai penurunan nilai sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (“peristiwa yang merugikan”), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

Bukti penurunan nilai dapat meliputi indikasi pihak peminjam atau kelompok pihak peminjam mengalami kesulitan keuangan signifikan, wanprestasi atau tunggakan pembayaran bunga atau pokok, terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya, dan pada saat data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, seperti meningkatnya tunggakan atau kondisi ekonomi yang berkorelasi dengan wanprestasi.

Aset Keuangan yang dicatat pada Biaya Perolehan Diamortisasi

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Grup pertama kali menentukan secara individual apakah terdapat bukti objektif mengenai penurunan nilai atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual.

Jika Grup menentukan tidak terdapat bukti objektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka Grup memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karateristik resiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau terus diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai tercatat atas aset keuangan dikurangi melalui penggunaan akun cadangan penurunan nilai dan jumlah kerugian tersebut diakui secara langsung dalam laporan laba rugi komprehensif konsolidasian.

Pendapatan bunga terus diakui atas nilai tercatat yang telah dikurangi tersebut, berdasarkan tingkat SBE awal aset keuangan tersebut. Pinjaman yang diberikan beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan, jika ada, sudah direalisasi atau ditransfer kepada Grup.

Jika, dalam tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang yang dikarenakan peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambahkan atau dikurangi (dipulihkan) dengan menyesuaikan akun cadangan penurunan nilai. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya perolehan diamortisasi yang seharusnya jika penurunan nilai tidak diakui pada tanggal pemulihan dilakukan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi komprehensif konsolidasian.

Nilai kini atas estimasi arus kas masa datang didiskonto dengan menggunakan SBE awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah SBE yang berlaku.

Liabilitas Keuangan

Pengakuan awal dan pengukuran

Liabilitas keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2006) yang diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi atau utang dan pinjaman. Grup menetapkan klasifikasi atas liabilitas keuangan pada saat pengakuan awal.

Pengakuan awal liabilitas keuangan tercatat pada nilai wajar dan, dalam hal utang dan pinjaman termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Pada tanggal pelaporan, Grup tidak memiliki liabilitas keuangan selain yang diklasifikasikan sebagai utang dan pinjaman.

Pengukuran setelah pengakuan awal

Liabilitas keuangan Grup mencakup utang usaha, utang lain-lain, liabilitas anjak piutang, biaya yang masih harus dibayar, utang bank dan utang sewa pembiayaan.

Liabilitas untuk utang usaha, utang lain-lain, liabilitas anjak piutang dan biaya yang masih harus dibayar dinyatakan sebesar jumlah tercatat (jumlah nosional), yang kurang lebih sebesar nilai wajarnya.

Pengehentian pengakuan

Sebuah liabilitas keuangan dihentikan pengakuannya pada saat kewajiban yang ditetapkan dalam kontrak tersebut dihentikan atau dibatalkan atau kadaluwarsa.

Ketika sebuah liabilitas keuanga ditukar dengan liabilitas keuangan lain dari pemberi pinjaman yang sama atas persyaratan yang secara substansial berbeda, atau bila persyaratan dari liabilitas keuangan tersebut secara substansial dimodifikasi, pertukaran atau modifikasi persyaratan tersebut dicatat sebagai penghentian pengakuan liabilitas keuangan awal dang pengakuan liabilitas keuangan baru, dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui dalam laporan laba rugi komprehensif konsolidasian. Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan disalinghapuskan dan nilai netonya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah tercatat dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitas secara bersamaan. Nilai Wajar Instrumen Keuangan

Nilai wajar intrumen keuanga yang diperdagangkan di pasar aktif pada setiap tanggal pelaporan ditentukan dengan mengacu pada kuotasi harga pasar pada akhir periode pelaporan, tanpa pengurangan untuk biaya transaksi.

Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan tekhnik penilaian yang diijinkan oleh PSAK No. 5 (Revisi 2006) seperti dengan mengacu pada transaksi pasar

terkini yang dilakukan secara wajar (arm’s length transaction), mengacu kepada nilai wajar terkini instrumen lain yang secara substansial sama, analisa arus kas yang didiskonto atau model penilaian lainnya.

2.u. Laba Per Saham

Laba per saham dihitung dengan membagi laba neto dengan rata-rata tertimbang saham yang beredar selama tahun yang bersangkutan. Laba per saham dilusian dihitung dengan membagi laba bersih pemegang saham biasa dengan jumlah rata-rata tertimbang saham biasa yang beredar pada tahun yang ditambah jumlah rata-rata tertimbang saham yang akan diterbitkan atas konversi seluruh saham biasa yang berpotensi dilutif.

2.v. Informasi Segmen

Efektif tanggal 1 Januari 2011, Grup menerapkan PSAK No. 5 (Revisi 2009), “Segmen Operasi”. PSAK revisi ini mengatur pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitas beroperasi. Tidak terdapat dampak signifikan atas penerapan standar akuntansi yang direvisi tersebut terhadap laporan keuangan konsolidasian.

Segmen adalah bagian khusus dari Grup yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki resiko dan imbalan yang berbeda dari segmen lainnya.

Jumlah setiap unsur segmen dilaporkan merupakan ukuran yang dilaporkan kepada pengambil keputusan operasional untuk tujuan pengambilan keputusan untuk mengalokasikan sumber daya kepada segmen dan menilai kinerjanya.

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan langsung kepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang disesuaikan kepada segmen tersebut. Segmen ditentukan sebelum saldo dan transaksi antar grup, dieliminasi sebagai bagian dari proses konsolidasi.

3. SUMBER ESTIMASI KETIDAKPASTIAN Pertimbangan

Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di indonesia mewajibkan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah-jumlah yang dilaporkan dalam laporan keuangan konsolidasian. Sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil sebenarnya yang dilaporkan dimasa mendatang dapat berbeda dengan jumlah estimasi yang dibuat. Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi Grup yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan konsolidasian.

Klasifikasi Aset dan Liabilitas Keuangan

Grup menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 555 (Revisi 2006) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Grup seperti diungkapkan pada Catatan 2.

Penyisihan atas Penurunan Nilai Piutang Usaha-Evaluasi Individual

Grup mengevaluasi akun tertentu yang mana diketahui bahwa pelanggan tersebut tidak dapat memenuhi keuangannya. Dalam hal tersebut, Grup mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan dan status kredit dari pelanggan berdasarkan catatan kredit dari pihak-pihak ketiga yang tersedia dan faktor pasar yang telah diketahui, untuk mencatat provisi spesifik atas pelanggan terhadap jumlah terhutang guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Grup. Provisi spesifik ini dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi jumlah penyisihan untuk piutang ragu-ragu.

Estimasi dan Asumsi

Asumsi utama masa depan dan sumber utama estimasi ketidakpastian lain pada tanggal pelaporan yang memiliki resiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun/periode