Pada penelitian ini pengolahan data yang peneliti lakukan terdapat data outlier, penanganan data outlier ini dilakukan tanpa membuang data. Metode winsorization dilakukan untuk mengatasi data outlier pada penelitian ini. Data Outlier adalah data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Iman, 2014:41).

Tabel 5.1. Sampel Penelitian

Kriteria Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2010 s/d 2014.

2. Perusahaan menerbitkan laporan keuangan lengkap dan laba di tahun 2010 s/d 2014.

3. Data observasi penelitian selama 5 (tahun).

146 40 200

Jumlah Sampel 200

Sumber: BEI

Deteksi terhadap univariate outlier dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara mengkonversi nilai data ke dalam skor standardized atau yang biasa disebut z-score, yang memiliki nilai means (rata-rata) sama dengan nol dan standar deviasi sama dengan 1. Menurut Hair (1998) untuk kasus sampel kecil (kurang dari 80), maka standar skor dengan nilai ≥ 2.5 dinyatakan outlier. Berdasarkan data penelitian diketahui bahwa dari 200 sampel perusahaan manufaktur dalam 5 (lima) tahun terdapat 16 data outlier.

1. Analisis Statistik Deskriptif

Untuk mengetahui karakteristik dari variabel-variabel penelitian ini maka dilakukan analisis deskriptif. Statistik deskriptif merupakan analisis yang menyajikan nilai minimum, maksimum, rata- rata dan standar deviasi dari variabel dependen dan variabel independen yang diuji. Variabel yang digunakan dalam penelitian ini meliputi variabel dependen, variabel independen, dan variabel kontrol.

Variabel dependen adalah perencanaan pajak (tax planning) sebagai proksi

dari ETR (effective tax rate) yang dikembangkan oleh Md Noor et al. (2010). Hasil

statistik deskriptif dalam penelitian ini diperoleh gambaran variabel adalah sbb :

Tabel 5.2

Statistik Deskriptif Variabel Dependen

N Min Max Mean Deviation Std.

ETR 200 .2089 .2989 .253537 .0285283

Valid N (listwise) 200

Sumber : Hasil Perhitungan SPSS (diolah), 2016.

Data pada tabel di atas, menunjukkan bahwa dari 40 perusahaan yang diteliti dengan data sebanyak 200 observasi periode 2010-2014, memiliki nilai rata-rata sebesar 0,253537, dengan nilai maksimum 0,2989 dan nilai minimum sebesar 0,2089. Secara teoritis, klasifikasi nilai ETR yakni: (1) kurang dari -0,075 berarti terindikasi sesuai ETR; (2) --0,075 sampai dengan -0,075 tidak terindikasi sesuai ETR; (3) lebih dari 0,075 terindikasi terindikasi sesuai ETR. Hal ini mengindikasikan bahwa sebagian besar perusahaan yang diteliti hanya 25,35 % yang menerapkan effective tax rate (ETR). Dalam hal ini perusahaan manufaktur yang menerapkan tax planning melalui effective tax rate periode

2010-2014 yakni PT. Asahimas Flat Glass Tbk (AMFG), PT. Asiaplast Industries Tbk (APLI), PT. Arwana Citramulia Tbk (ARNA), PT. Sepatu Bata Tbk (BATA), PT. Ekadharma International Tbk (EKAD), PT. Gudang Garam Tbk (GGRM), PT. HM Sampoerna Tbk (HMSP), PT. Kalbe Farma Tbk (KLBF), PT. Supreme Cable Manufacturing Tbk (SCCO), dan PT. Unilever Indonesia Tbk (UNVR). Hal ini didasarkan bagi negara, merupakan sumber pendapatan utama, namun bagi perusahaan, pajak merupakan beban signifikan yang harus dikeluarkan yang dapat mengurangi kelangsungan hidup perusahaan (Masri dan Martani, 2012). Beban yang signifikan ini tentunya dapat mengurangi jumlah penghasilan yang diperoleh perusahaan. Oleh karena itu, terdapat kemungkinan perusahaan melaporkan pembayaran pajak kurang dari semestinya, sehingga pendapatan perusahaan menjadi lebih optimal. Bila hal ini terjadi, maka dapat mengindikasikan bahwa perusahaan telah melakukan tindakan agresif pajak.

Tindakan pajak agresif adalah suatu tindakan yang ditunjukan untuk menurunkan laba kena pajak melalui perencanaan pajak, baik dengan yang sah (tax avoidance) maupun dengan cara yang melanggar hukum (tax evasion) (Sari dan Martani, 2010). Hal ini dapat terjadi karena adanya kelemahan pada peraturan perpajakan yang dapat dimanfaatkan oleh pemimpin perusahaan.

Variabel independen Variabel independen dalam penelitian ini meliputi Corporate Governance yang diproksi kedalam tiga subvariabel yakni Komisaris Independen (X1), Struktur Kompensasi (X2) dan Kepemilikan

Institusional (X3). Hasil statistik deskriptif dalam penelitian ini diperoleh

gambaran masing-masing variabel adalah sbb : Tabel 5.3

Statistik Deskriptif Variabel Independen

N Min Max Mean Std. Deviation

IND 200 .3333 .4000 .360189 .0320735

COM 200 .4272 .9614 .699055 .1700308

IS 200 .4660 .9201 .694428 .1487632

Valid N (listwise) 200

Sumber : Hasil Perhitungan SPSS (diolah), 2016.

Hasil statistik deskriptif untuk variabel Corporatete Governance pada tabel di atas, menunjukkan bahwa dari 40 perusahaan yang diteliti dengan data sebanyak 200 observasi periode 2010-2014, variabel Komisaris Independen memiliki nilai rata-rata sebesar 0,360189 dengan nilai maksimum 0,4000 dan nilai minimum sebesar 0,3333. variabel struktur kompensasi memiliki nilai rata-rata sebesar 0,699055 dengan nilai maksimum 0,9614 dan nilai minimum sebesar 0,4272. variabel Kepemilikan Institusional memiliki nilai rata-rata sebesar 0,694428 dengan nilai maksimum 0,9201 dan nilai minimum sebesar 0,4660. Dari hasil statistik deskriptif untuk ketiga variabel independen tersebut diindikasikan memiliki keterkaitan atas pengaruh yang signifikan terhadap masing-masing perusahaan.

Corporate governance menurut Forum for Corporate Governance in Indonesia (2001) adalah seperangkat peraturan yang mengatur hubungan antara stakeholder yang berkaitan dengan hak dan kewajiban mereka terhadap perusahaan. Penerapan good corporate governance akan menjaga keseimbangan antara pencapaian tujuan ekonomi dan tujuan masyarakat serta menjauhkan perusahaan dari pengelolaan yang buruk (Dwitridinda, 2007) dan (Irawan, 2012). Dalam penelitian ini, digunakan Komisaris Independen (IND), Struktur kompensasi (COM) dan Kepemilikan Institusional (IS) sebagai proksi corporate governance mengacu pada studi sebelumnya yang dilakukan oleh Md Noor et al. (2010).

Variabel kontrol sebagai pengendali meliputi Size (X4), Leverage (X5),

ROA (X6) dan Capital Intensity Ratio (X7). Variabel ukuran perusahaan (Size)

merupakan merupakan karakteristik suatu perusahaan dalam hubungannya dengan struktur perusahaan. Hasil statistik deskriptif dalam penelitian ini diperoleh gambaran masing-masing variabel adalah sbb :

Tabel 5.4

Statistik Deskriptif Variabel Kontrol

N Min Max Mean Std. Deviation

SIZE 200 11.8852 16.8535 14.366967 1.5197640 LEV 200 .1041 1.4015 .704322 .4364247 ROA 200 .0010 .2084 .104479 .0650791 CIR 200 .1692 .6083 .385835 .1377075 Valid N (listwise) 200 Keterangan :

SIZE = ukuran perusahaan (log natural total asset), LEV = Leverage (debt to ecuity ratio), yang diukur dari persentase total hutang terhadap total modal,

ROA = Diukur dari persentase laba setelah pajak terhadap total asset, dan CIR

= Pengukuran dari persentase total aset tetap bersih terhadap jumlah asset.

Size diukur dengan menggunakan nilai logaritma natural (LN) dari nilai total aset. Hasil uji deskriptif menunjukkan nilai rata-rata size adalah sebesar 14,366967. Nilai tertinggi size perusahaan sebesar 16,8535 diperoleh oleh PT. Indofood Sukses Makmur Tbk pada tahun 2014, sedangkan nilai terendah size perusahaan sebesar 11,8852 pada PT. Lionmesh Prima Tbk pada tahun 2010. Hal ini menunjukkan bahwa rata-rata nilai total aset pada perusahaan manufaktur memiliki lebih banyak berskala besar.

Variabel Leverage diukur dengan total DER (total kewajiban/total ekuitas). Hasil uji deskriptif menunjukkan nilai rata-rata leverage adalah sebesar 0,704322. Nilai tertinggi leverage perusahaan sebesar 1,4015 diperoleh oleh PT. Indal Alumunium Industry Tbk pada tahun 2014, sedangkan nilai terendah leverage perusahaan sebesar 0,1041 pada PT. Mandom Indonesia Tbk pada tahun 2010. Hal ini menunjukkan perusahaan manufaktur memiliki beban bunga yang rendah. Sementara itu, sebagai rasio hutang leverage yang tinggi akan menimbulkan beban bunga yang tinggi (Mulyani, et al., 2014). Semakin tinggi DER menunjukkan komposisi total hutang semakin besar dibandingkan total modal sendiri (ekuitas) dan sebaliknya (Army, 2013). Penggunaan hutang yang besar mengakibatkan beban bunga semakin tinggi, sehingga return yang diperoleh akan berkurang.

Variabel ROA (Return On Asset) diukur dengan membagi laba bersih dibagi dengan total aset. Pengukuran profitabilitas pada penelitian ini menggunakan Return On Asset (ROA) mengacu pada penelitian Hidayanti (2013). Hasil pengujian statistik deskriptif menunjukkan bahwa nilai rata-rata variabel ROA adalah 0,104479. Hasil uji deskriptif juga menunjukkan nilai tertinggi ROA adalah sebesar 0,2084 diperoleh oleh PT. Multi Bintang Indonesia Tbk pada tahun 2013, sedangkan nilai terendah ROA adalah sebesar 0.0010 pada PT. Merck Tbk pada tahun 2012. Hal ini menunjukkan bahwa rata-rata nilai ROA selama periode pengamatan menunjukkan nilai positif yang artinya expected return lebih tinggi dari actual return dalam menghasilkan pengembalian selama waktu tertentu.

Variabel CIR (Capital Intensity Ratio) diukur dengan membagi total aset tetap bersih dibagi dengan total aset. Capital Intensity Ratio pada penelitian ini mengacu pada penelitian Hashemi (2013). Hasil pengujian statistik deskriptif menunjukkan bahwa nilai rata-rata variabel CIR adalah – 0,385835. Hasil uji deskriptif juga menunjukkan nilai tertinggi CIR adalah sebesar 0,6083 diperoleh oleh PT. Merck Tbk pada tahun 2012, sedangkan nilai terendah CIR adalah sebesar 0,1692 pada PT. Arwana Citramulia Tbk pada tahun 2011. Hal ini menunjukkan bahwa rata-rata nilai CIR selama periode pengamatan menunjukkan nilai positif yang artinya aset tetap besih lebih tinggi maka menghasilkan nilai CIR yang tinggi, hal ini mengindikasikan liquid dalam penggunaan aset perusahaan.

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui dan menguji kelayakan model regresi yang digunakan dalam penelitian ini, dan juga dimaksudkan untuk memastikan bahwa sebaran data berdistribusi normal, dan model regresi yang digunakan tidak terdapat autokorelasi, tidak terdapat problem multikolonieritas, dan tidak terjadi heteroskedastisitas. Model regresi dalam penelitian ini terdiri dari 2 (dua) model, maka pengujian asumsi klasik model regresi dilakukan masing-masing terpisah sesuai model yang akan diajukan.

2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui masing-masing variabel apakah terdistribusi normal atau tidak. Normalitas variabel dideteksi dengan menggunakan uji statistik Kolmogorov-Smirnov dengan mengajukan hipotesis sebagai berikut :

H0 : Data residual terdistribusi normal

Ha : Data residual tidak terdistribusi normal

Dengan menggunakan confidence level 95% atau signifikan level 5% maka jika Asymp.Sig. (2-tailed) test nilainya lebih kecil dari 5% maka Ha

diterima dan H0 ditolak. Data yang terdistribusi normal adalah data yang

signifikannya di atas 5% (0.05). Selain itu, normalitas nilai residual dilihat dengan menggunakan analisis grafik yaitu grafik Histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal dan melihat grafik Normal P-Plot of regression standardized residual

yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Hasil pengujian normalitas dengan uji statistik Kolomogorov-Smirnov dapat dilihat pada tabel berikut ini.

Tabel 5.5

Uji Normalitas Regresi

Unstandardized Residual

N 200

Normal Parameters(a,b) Mean .0000000

Std. Deviation .01694751

Most Extreme Differences Absolute .060

Positive .049

Negative -.060

Kolmogorov-Smirnov Z .061

Asymp. Sig. (2-tailed) .076c

Sumber : Perhitungan SPSS (diolah), 2016.

Data pada Tabel 5.5 di atas menunjukkan bahwa data residual dari perhitungan regresi Model 1 antara variabel independen dengan variabel dependen memiliki nilai Kolmogorov-Smirnov Z sebesar 0,060 dengan nilai probabilitas (Asymp.Sig) sebesar 0,076. Karena nilai probabilitas (Asymp.Sig) 0,076 > 0,05 maka data dalam penelitian ini berarti H0 diterima yaitu data

residual terdistribusi normal, sehingga data dapat digunakan untuk penelitian selanjutnya.

Untuk memastikan data dalam model regresi telah terdistribusi normal, dapat pula dilihat dari histogram error yang dihasilkan oleh output SPSS, seperti terlihat pada gambar di bawah ini.

Gambar 5.1 Grafik Histogram Regression Standardized Residual

Berdasarkan gambar 5.1 di atas, dapat dilihat bahwa penyebaran data variabel-variabel penelitian mengikuti garis normalitas. Oleh karena itu, maka model penelitian yang digunakan memenuhi asumsi normalitas dimana variabel dependen (tax planning diproksikan kedalam effective tax rate), variabel independen (Corporate Governance yang diproksi kedalam dua subvariabel yakni Komisaris Independen, Struktur Kompensasi dan Kepemilikan Institusional, serta variabel kontrol meliputi Size, leverage, ROA (Return On Asset) dan CIR (Capital Intensity Ratio), dapat disimpulkan bahwa sebaran data seluruh variabel penelitian berdistribusi normal.

Untuk lebih meyakinkan dapat dilihat dari grafik Normal P-Plot of regression standardized residual yang dihasilkan output SPSS, seperti terlihat pada gambar di bawah ini.

Gambar 5.2 Grafik Normal P-P Plot Of Regression

Hasil output regresi menunjukkan bahwa variabel dependen dan independen pada penelitian ini mempunyai distribusi yang normal, karena dengan melihat tampilan grafik histogram maupun grafik normal probability plot dapat disimpulkan grafik histogram memberikan pola distribusi yang mendekati normal. Pada grafik normal probability plot terlihat titik-titik menyebar di sekitar garis diagonal, dan penyebarannya mengikuti arah garis diagonalnya. Berdasarkan tampilan kedua grafik tersebut dapat disimpulkan bahwa model regresi memenuhi uji normalitas.

2.2Uji Multikolinearitas

Uji multikolinearitas memiliki tujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada penelitian ini pengujian multikolinearitas dilihat dari nilai VIF (Variance Inflation Factor) dan

nilai Tolerance. Pedoman umum (rule of thumb) untuk batasan nilai VIF dan Tolerance agar model regresi terbebas dari problem multikolinearitas adalah nilai

VIF kurang dari 10 dan nilai Tolerance lebih dari 0,10 atau mendekati 1 (Ghojali,

(2009) dan Santoso (2005)).

Tabel 5.6

Uji Multikolinieritas Regresi

Model Collinearity Statistics

Tolerance VIF 1 (Constant) IND 0.546 1.831 COM 0.492 2.031 IS 0.903 1.107 SIZE 0.717 1.395 LEV 0.828 1.208 ROA 0.598 1.671 CIR 0.935 1.069

a Dependent Variable: Tax Planning (ETR) Sumber: Hasil Perhitungan SPSS (diolah), 2016.

Dari tabel tersebut di atas dapat dilihat bahwa nilai tolerance dari semua variabel independen yang memiiki nilai tolerance tidak kurang dari 0.10. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan bahwa tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Hal ini dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2.3Uji Autokorelasi

Menurut Singgih Santoso (2012:241), “uji autokorelasi bertujuan untuk mengetahui apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pad periode t dengan kesalah t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan pada regresi yang datanya adalah time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan, dan seterusnya, karena itu ciri khusus uji ini adalah waktu (Santoso, 2012:241). Dalam penelitian ini uji autokorelasi digunakan uji Durbin-Watson (D-W). Pengambilan keputusan ada tidaknya autokorelasi ada tidaknya autokorelasi pada penelitian ini dapat dilihat dari ketentuan berikut (Santoso, 2012:242):

1. Bila nilai D-W terletak dibawah -2 berarti ada autokorelasi positif. 2. Bila D-W terletak diantara -2 sampai +2 berarti tidak ada autokorelasi. 3. Bila D-W terletak diatas +2 berarti ada autokorelasi negatif.

Pada penelitian ini telah didapat nilai durbin-watson dibawah ini.

Tabel 5.7

Hasil Pengujian Koefisien Determinasi Durbin-Watson

Model R Square R R Square Std. Error of the Estimate Adjusted Durbin- Watson

1 0,804a 0,647 0,634 0,0172537 1.323

a Predictors: (Constant), CIR, ROA, IS, LEV, IND, SIZE, COM b Dependent Variable: ETR

Berdasarkan tabel 5.7 uji Durbin-Watson (D-W) didapat dengan nilai 1,323.

Nilai D-W tersebut terletak diantara -2 sampai +2, hal ini dapat disimpulkan bahwa tidak ada autokorelasi.

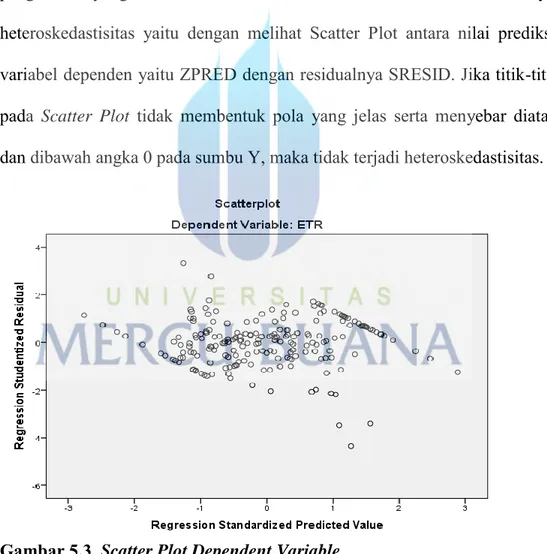

2.4Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat Scatter Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika titik-titil pada Scatter Plot tidak membentuk pola yang jelas serta menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 5.3 Scatter Plot Dependent Variable

Data pada Gambar 5.3 di atas, terlihat bahwa tidak membentuk pola yang jelas serta menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi atau

bebas dari problem heteroskedastisitas, maka data disimpulkan bahwa data bebas dari problem heteroskedastisitas, sehingga dapat digunakan untuk menganalisis model penelitian ini.

3. Pengujian Hipotesis

3.1 Uji Simultan atau F-test

Uji F digunakan untuk menguji apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen dengan tingkat signifikansi 0,05.

Hasil pengujian signifikansi F dalam penelitian ini dapat dilihat pada tabel 5.8 berikut ini :

Tabel 5.8

Hasil Pengujian Signifikansi Simultan (Uji F)

Model Squares Sum of Df Square Mean F Sig.

1 Regression .105 7 .015 50.294 .000b

Residual .057 192 .000

Total .162 199

a Dependenr Variable :ETR

b Predictors : CIR, ROA, IS, LEV, IND, SIZE, COM Sumber: Hasil Perhitungan SPSS, 2016 (diolah)

Berdasarkan hasil perhitungan uji F seperti tampak pada tabel di atas, menunjukkan bahwa nilai Fhitung sebesar 50,294 dengan nilai signifikansi sebesar

0,000. Hal ini menunjukkan bahwa nilai signifikansi model penelitian lebih kecil dari 0,05. Dengan kata lain, variabel-variabel independen dalam penelitian ini secara keseluruhan berpengaruh signifikan terhadap effectice tax rate (ETR).

3.2Uji Signifikansi Parsial ( Uji t)

Uji t dilakukan untuk menguji seberapa jauh satu variabel independen secara individual dapat menerangkan variabel dependen. Hasil uji t dalam penelitian ini digunakan untuk pengujian hiptosesis pada model regresi. Hasil pengujian parsial (uji t) dapat dilihat pada tabel berikut ini.

Tabel 5.9

Hasil Pengujian Signifikansi Parsial (Uji t)

Model

Unstandardized

Coefficients Standardized Coefficients t Sig. B Error Std. Beta 1 (Constant) -0.033 0.026 -1.272 0.205 IND 0.524 0.052 0.589 10.156 0.000 COM 0.171 0.010 1.022 16.720 0.000 IS 0.018 0.009 0.096 2.136 0.034 SIZE -0.003 0.001 -0.156 -3.087 0.002 LEV 0.000 0.003 0.006 0.119 0.905 ROA -0.015 0.024 -0.034 -0.613 0.541 CIR 0.022 0.009 0.107 2.421 0.016

Sumber: Hasil Perhitungan SPSS, 2016 (diolah).

Berdasarkan Tabel 5.9 di atas, menunjukkan bahwa nilai thitung variabel

Komisaris Independen (IND) sebesar 10,156, dengan nilai signifikansi (α) sebesar 0,000. Karena nilai signifikansi 0,000 < 0,05 (taraf signifikansi), berarti komisaris independen signifikan dan berpengaruh positif terhadap tax planning melalui effective tax rate. Selanjutnya, nilai thitung variabel struktur kompensasi (COM) sebesar 16,720 dengan nilai signifikansi (α) sebesar 0,000 < 0,05, berarti struktur kompensasi signifikan dan berpengaruh positif terhadap tax planning melalui effective tax rate.

Variabel independen lainnya yaitu kepemilikan institusional memiliki nilai thitung sebesar 2,136 dengan nilai signifikansi (α) sebesar 0,034 < 0,05,

berarti kepemilikan institusi signifikan dan berpengaruh positif terhadap tax planning melalui effective tax rate.

Variabel kontrol yang terdiri dari ukuran perusahaan (size), leverage, return on asset (ROA) dan capital intensity ratio (CIR), masing-masing memiliki nilai thitung sebagai berikut: Nilai thitung variabel ukuran perusahaan

(size)sebesar -3,087 dengan nilai signifikansi (α) sebesar 0,002 < 0,05, berarti ukuran perusahaan signifikan dan berpengaruh negatif terhadap tax planning melalui effective tax rate. Variabel leverage memiliki nilai thitung sebesar 0,119 dengan nilai signifikansi (α) sebesar 0,905 > 0,05, berarti leverage tidak berpengaruh signifikan terhadap tax planning melalui effective tax rate. Nilai

thitung variabel return on asset (ROA) sebesar -0,613 dengan nilai signifikansi

(α) sebesar 0,541 > 0,05, berarti ROA tidak berpengaruh signifikan terhadap tax planning melalui effective tax rate. Nilai thitung variabel capital intensity ratio (CIR) sebesar 2,421 dengan nilai signifikansi (α) sebesar 0,016 < 0,05, berarti CIR signifikan dan berpengaruh positif terhadap tax planning melalui effective tax rate.

3.3Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan

model dalam menerangkan variabel dependen. Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-square dari model regresi digunakan untuk mengetahui besarnya pengungkapan yang dapat dijelaskan oleh variabel-variabel bebasnya. Nilai koefisien determinasi dari model regresi penelitian ini dapat dilihat pada tabel 5.8 sebagai berikut:

Tabel 5.10

Hasil Pengujian Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,804a 0,647 0,634 0,0172537

a Predictors: (Constant), CIR, ROA, IS, LEV, IND, SIZE, COM b Dependent Variable: ETR

Sumber: Hasil Perhitungan SPSS, 2015 (diolah)

Pada tabel tersebut menunjukkan bahwa koefisien determinasi yang menunjukkan nilai adjusted R-square sebesar 0.634. Hal ini berarti bahwa 63,4% variasi variabel effective tax rate (ETR) dapat dijelaskan oleh variasi variabel komisaris independen (IND), struktur kompensasi (COM), kepemilikan institusional (IS), size, leverage, return on asset (ROA) dan capital intensity ratio (CIR), sedangkan 36,6% effective tax rate (ETR) dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4. Analisa Regresi Berganda

Untuk menguji hipotesis dalam penelitian ini digunakan analisa regresi berganda yang digunakan untuk menguji apakah variabel independen komisaris independen, struktur kompensasi dan kepemilikan institusi berpengaruh terhadap effective tax rate. Dari hasil pengolahan data dengan analisis regresi linier berganda didapatkan koefisien seperti yang tampak pada tabel 5.9 , sehingga persamaan regresi dapat dituliskan sebagai berikut :

ETR = -0.033 + 0,524IND + 0,171COM + 0,018IS – 0,03SIZE + 0,000LEV - 0,015ROA + 0,022CIR + e

Analisis penelitian ini dapat dijelaskan melalui persamaan regresi tersebut diatas adalah sebagai berikut :

1) Dari nilai konstanta sebesar -0.033 dapat disimpulkan bahwa jika tidak ada variabel komisaris independen (IND), struktur kompensasi (COM), kepemilikan institusional (IS), size, leverage, return on asset (ROA) dan capital intensity ratio (CIR) atau semua koefisien variabel independen dianggap nol maka effective tax rate (ETR) akan berubah sebesar -0.033.

2) Koefisien regresi variabel komisaris independen (IND) sebesar 0.524 artinya jika variabel independen lain nilainya tetap dan komisaris independen (IND) mengalami kenaikan 1%, maka IND akan mengalami perubahan sebesar 0.524. Nilai signifikan yang didapat

0,000 < 0,05, bernilai lebih kecil dari tingkat signifikan 0,05 bahwa komisaris independen (IND) berpengaruh terhadap effective tax rate (ETR). Koefisien bernilai positif artinya terjadi hubungan yang searah antara komisaris independen (IND) dengan ETR, semakin banyak komisaris independen, maka semakin efektif tarif ETR yang dihasilkan. 3) Koefisien regresi variabel struktur kompensasi sebesar 0.171 artinya

jika variabel independen lain nilainya tetap dan struktur kompensasi (COM) mengalami kenaikan 1%, maka ETR akan mengalami perubahan sebesar 0.171. Nilai signifikan yang didapat 0,000 < 0,05, bernilai lebih kecil dari tingkat signifikan 0,05 bahwa struktur kompensasi (COM) berpengaruh terhadap effective tax rate (ETR). Koefisien bernilai positif artinya terjadi hubungan yang searah antara kompensasi yang diberikan kepada dewan direksi dan dewan komisaris dengan ETR, semakin tingkat penerimaan kompensasi yang diterima dewan komisaris dan dewan direksi, maka semakin efektif dalam menentukan tariff effektif pajak.

4) Koefisien regresi variabel kepemilikan institusional (IS) sebesar 0.018 artinya jika variabel independen lain nilainya tetap dan kepemilikan institusional (IS) mengalami kenaikan 1%, maka ETR akan mengalami perubahan sebesar 0.018. Nilai signifikan yang didapat 0,034 < 0,05, bernilai lebih kecil dari tingkat signifikan 0,05 bahwa struktur kompensasi (COM) berpengaruh atau signifikan terhadap effective tax rate (ETR). Koefisien bernilai positif artinya terjadi hubungan yang

searah antara kepemilikan institusional (IS) dengan ETR, semakin tinggi atau banyak investor institusi, maka semakin tinggi tingkat kontrol perusahaan dalam mencapai kinerja perusahaan yang efektif bagi para stakeholder perusahaan, terutama dalam pengambilan kebijakan yang berkaitan dengan tarif pajak efektif.

B. Pembahasan

Berdasarkan pengujian diatas dapat dapat diperoleh hasil sebagai berikut : Tabel 5.11

Ringkasan Hasil Pengujian Hipotesis

No. Variabel Independen p-value

nilai sig Hubungan

Uji F 1. Seluruh variabel independen 0.000 < 0.05 Signifikan, berpengaruh Uji t

2. Komisaris Independen (IND) 0,000 < 0,05 Signifikan,

berpengaruh positif 3. Struktur Kompensasi (COM) 0,000 < 0,05 Signifikan, berpengaruh positif 4. Kepemilikan Institusioanl (IS) 0,034 < 0,05 Signifikan, berpengaruh positif 5. Ukuran Perusahaan (SIZE) 0,002 < 0,05 Signifikan,

berpengaruh positif 6. Leverage 0,905 > 0,05 Tidak signifikan, tidak

berpengaruh

7. Return On Asset (ROA) 0,541 > 0,05 Tidak signifikan, tidak

berpengaruh 8. Capital Intensitas Ratio

(CIR)

0,016 < 0,05 Signifikan,

Dari hasil ringkasan pengujian di atas menunjukkan bahwa secara simultan komisaris independen (IND), struktur kompensasi (COM), kepemilikan institusional (IS), ukuran perusahaan/size, leverage, return on asset (ROA) dan capital intensity ratio (CIR) berpengaruh secara bersama-sama terhadap effective tax rate (ETR). Secara parsial ukuran perusahaan dan ROA menghasilkan nilai negatif terhadap ETR, capital intensity ratio (CIR) dan leverage bernilai positif terhadap ETR. Hal ini menunjukkan bahwa informasi non keuangan dan informasi keuangan diprediksi masih tetap sebagai acuan bagi perusahaan untuk melakukan tax planning dengan menentukan efektif tarif pajak, hal ini dapat dilihat dari komisaris independen (IND), struktur kompensasi (COM), kepemilikan institusional (IS), ukuran perusahaan/size dan capital intensity ratio (CIR) perusahaan yang berpengaruh signifikan terhadap effective tax rate (ETR).

1. Pengaruh komisaris independen (IND) terhadap effective tax rate.

Hasil penelitian ini menunjukkan bahwa variabel independen komisaris independen (IND) secara parsial memiliki pengaruh signifikan terhadap effective tax rate (ETR). Hasil ini berbeda dengan beberapa penelitian sebelumnya seperti penelitian Hashemi Rodhian Hanum, Zulaikha (2013) menyatakan bahwa komisaris independen tidak signifikan terhadap ETR dan Sabli dan Noor (2012) menyatakan bahwa komisaris independen merupakan karakteristik corporate governance yang tidak berpengaruh terhadap effective tax rate (ETR).

Nilai signifikansi variabel komisaris independen (IND) menunjukkan bernilai positif yang berarti terbukti dan signifikan berpengaruh positif terhadap effective tax rate (ETR), sehingga dapat disimpulkan bahwa hipotesis pertama (H1) diterima.

Hasil tersebut menunjukkan bahwa komisaris independen yang merupakan bagian dari dewan komisaris perseroan dapat melakukan fungsi pengawasan yang baik terhadap manajemen perusahaan. Komisaris independen merupakan dewan komisaris yang berasal dari luar perusahaan. Keberadaan komisaris independen memiliki tujuan untuk mewujudkan objektivitas, independen, kewajaran, serta dapat memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan juga perlindungan terhadap kepentingan pemegang minoritas, bahkan sampai pada kepentingan stakeholder lainnya. Proporsi yang lebih banyak dalam komisaris dapat memberikan jaminan bahwa perusahaan manufaktur dapat berjalan dengan efektif dan baik sesuai dengan keinginan manajemen perusahaan. Berdasarkan penjelasan diatas bahwa komisaris independen melaksanakan tugasnya secara optimal diantaranya menjaga dan memberdayakan independensi fungsi pengawasan yang lebih efektif, pengendalian perusahaan, dan menyeimbangkan dalam pengambilan keputusan dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait serta khususnya dalam menentukan tarif pajak efektif. Dalam menentukan tarif pajak efektif, dewan komisaris lebih mengarahkan dengan mengalihkan dana yang seharusnya sebagai beban pajak menjadi beban untuk kepentingan untuk

kesejahteraan karyawan, oleh karena itu selain kesejahteraan didapat maka tarif pajak yang dihasilkan akan efektif. Penelitian ini berbeda pendapat dengan penelitian sebelumnya yang dilakukan oleh Antonia (2008) dimana dewan komisaris tidak mampu melakukan pengawasan yang baik terhadap manajemen perusahaan. Penelitian ini berseberangan dengan hasil penelitian yang dilakukan oleh Sabli dan Noor (2012) yang menjelaskan karakteristik corporate governance tidak berpengaruh terhadap effective tax rate (ETR), hal ini diindikasikan dengan lemahnya pengawasan terhadap manajemen perusahaan yang mengakibatkan gagalnya perumusan strategi perusahaan yang efektif yang berkaitan dengan pajak.

2. Pengaruh struktur kompensasi dari jumlah kompensasi dewan komisaris dan dewan direksi terhadap effective tax rate.

Hasil penelitian ini menunjukkan bahwa variabel independen struktur kompensasi secara parsial memiliki pengaruh signifikan terhadap effective tax rate. Hasil yang sama yang diungkapkan penelitian Rego dan Wilson (2009) yang menyatakan bahwa pemberian kompensasi dapat menjadi solusi moral hazard para menejer yang menemukan hubungan positif antara kompensasi yang diberikan kepada para manajer dengan perencanaan pajak melalui tindakan pajak agresif yang dikaitkan dengan kinerja perusahaan. Hal yang berbeda dengan penelitian ini, menurut Minnick dan Noga (2010) lebih spesifik menemukan hubungan negatif antara kompensasi dengan pembayaran pajak perusahaan, tingkat kompensasi yang tinggi cenderung akan mendorong penurunan ETR perusahaan.

Nilai signifikansi variabel struktur kompensasi (COM) menunjukkan bernilai positif yang berarti terbukti dan signifikan berpengaruh positif terhadap effective tax rate (ETR), sehingga dapat disimpulkan bahwa hipotesis pertama (H1) diterima.

Berdasarkan analisis data dalam penelitian ini diindikasikan bahwa semakin tinggi tingkat kompensasi yang diberikan maka semakin agresif dalam menentukan tarif pajak efektif perusahaan. Hal ini ditandai bahwa kinerja manajer memberikan kontribusi terhadap kesejahteraan sosial. Dengan adanya manajer yang bekerja keras, membuat investasi kapital menjadi bagus dan mengarah ke produktivitas perusahaan yang tinggi. Lebih banyak pengukuran kinerja yang informatif memungkinkan kontrak kompensasi yang lebih efisien, pelayanan dalam pelaporan yang lebih baik, operasional yang lebih baik dari manajerial pasar tenaga kerja, melaporkan kenaikan produktivitas perusahaan dan kesejahteraan sosial. Tingkat kompensasi yang tinggi dan efisien menghasilkan semakin agresif dalam menentukan tarif pajak efektif.

3. Pengaruh Kepemilikan institusional terhadap effective tax rate.

Hasil penelitian ini menunjukkan bahwa variabel independen kepemilikan institusional secara parsial memiliki pengaruh signifikan terhadap effective tax rate. Hasil ini sama dengan penelitian yang dilakukan oleh Hashemi Rodhian Hanum, Zulaikha (2013), menyatakan bahwa investor institusional berpengaruh positif terhadap effective tax rate (ETR) dan Desai dan Dharmapala (2009) menyatakan insvestor institusi sebgai kontor atau

pengawasan mekanisme corporate governance eksternal terhadap tindakan menejerial untuk membantu memberikan aspek positif untuk penghindaran pajak sehingga menghasilkan penrencanaan pajak, sehingga menghasilkan hutang pajak yang lebih rendah.

Nilai signifikansi variabel kepemilikan institusional (IS) menunjukkan angka bernilai positif yang berarti terbukti dan signifikan berpengaruh positif terhadap effective tax rate (ETR), sehingga dapat disimpulkan bahwa hipotesis pertama (H1) diterima.

Analisis data dan pengujian hipotesis yang telah dilakukan menunjukkan bahwa dapat mengontrol perusahaan secara langsung serta dapat mencapai kinerja perusahaan yang efektif dan efisien bagi para stakeholder perusahaan, terutama dalam hal menentukan besaran tarif pajak efektif. Dengan berpengaruh positif diindikasikan bahwa para investor institusional memiliki kemampuan mengintervensi manajemen dalam melaksanakan kegiatan operasional dan mampu merumuskan kebijakan maupun strategi dalam menetapkan besaran tingkat pajak efektif perusahaan.

4. Pengaruh Ukuran perusahaan (Size) terhadap effective tax rate.

Berdasarkan uji hipotesis pada variabel kontrol yaitu ukuran perusahaan yang diukur manggunakan nilai logaritma natural total aset. Hasil penelitian ini menunjukkan ukuran perusahaan signifikan dengan arah negatif, dengan ini mengindikasikan bahwa semakin besar perusahaan maka tarif pajak efektifnya akan semakin rendah. Hal tersebut menjelaskan bahwa semakin besar perusahaan maka dalam penyampaian informasi yang terdapat

pada laporan akhir tahun harus sangat hati-hati untuk menghasilkan laporan yang akurat dan terhindar dari salah saji (Siregar dan Utama, 2005). Dari hasil tersebut pula dapat diindikasikan bahwa perusahaan yang listing di BEI tersebut kurang efektif dalam melakukan tata kelola aset yang sudah optimal sehingga menyebabkan tidak efisiennya biaya pengelolaan aset dan menyebabkan rendahnya laba yang dihasilkan (Anthony, 2004). Laba merupakan salah satu faktor yang mempengaruhi dalam penentuan besaran tarif pajak efektif.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Aunalal (2011) yang menjelaskan bahwa semakin besar perusahaan maka akan berdampak dengan besaran tarif pajak efektifnya. Penelitian ini juga sependapat dengan penelitian yang dilakukan oleh Zimmerman (1983) dan Aunalal (2011) yang menjelaskan bahwa semakin besar perusahaan maka akan semakin besar juga tarif pajak efektifnya.

5. Pengaruh Leverage terhadap effective tax rate (ETR).

Hasil penelitian ini dilakukan menggunakan variabel kontrol leverage. Tingkat leverage perusahaan dapat menggambarkan risiko keuangan perusahaan, karena merupakan alat untuk mengukur seberapa besar perusahaan bergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang mempunyai tingkat leverage yang tinggi berarti sangat bergantung pada pinjaman luar untuk membiayai asetnya. Sedanag kan perusahaan yang tingkat leverage rendah, berarti perusahaan tersebut lebih banyak membiayai asetnya dengan modal sendiri. Umumnya semakin banyak

penggunaan hutang dalam membiayai kegiatan usaha perusahaan maka semakin baik tarif pajak efektifnya dengan ditandai semakin rendahnya tarif pajak efektif yang dihasilkan, namun pada penelitian ini katerkaitan antara penggunaan hutang tidak berpengaruh terhadap tarif pajak efektif yang seharusnya semakin baik, dimungkinkan banyak perusahaan yang tidak berani menggunakan jalan pinjaman atau hutang untuk menjalankan operasional perusahaan dikarenakan besarnya bunga pinjaman serta dimungkinkan adanya pengaruh atau strategi manajemen dalam menentukan kinerja perusahaan tanpa melalui hutang atau perusahaan lebih banyak membiayai asetnya dengan modal sendiri.

6. Pengaruh Return On Asset (ROA) terhadap effective tax rate (ETR).

Berdasarkan uji hipotesis pada hasil penelitian ini mengindikasikan bahwa ROA tidak signifikan terhadap tarif pajak efektif yang dihasilkan perusahaan. ROA adalah salah satu indikator perusahaan untuk pencapaian laba perusahaan, dimana laba merupakan faktor penting dalam penentuan besaran tarif pajak efektif. Semakin baik kemampuan perusahaan dalam menghasilkan laba, maka dapat menggambarkan bahwa perusahaan telah mampu melaksanakan kegiatannya dengan efektif. Salah satunya perencanaan pajak. Perencanaan pajak yang benar sesuai dengan aturan yang berlaku dapat menyebabkan perusahaan mampu melakukan pembayran pajak secara optimal, tidak kurang ataupun tidak lebih. Hal ini dapat menstimulus perusahaan untuk tidak melakukan tindakan pajak agresif. Sehingga semakin tinggi tingkat profitabilitas maka akan semakin rendah tindakan pajak agresif

perusahaan. Hasil penelitian ini sependapat dengan hasil penelitian Prakosa (2014) yang menyatakan bahwa profitabilitas dalam hal ini adalah ROA berpengaruh negatif terhadap penghindaran pajak, artinya semakin tinggi ROA perusahaan maka penghindaran pajak perusahaan akan semakin rendah. Hal ini mungin dapat menjelaskan mengapa hal ini terjadi karena ketika perusahaan memiliki ROA yang tinggi, maka laba sebelum pajak perusahaan maka akan semakin tinggi. Sehingga dapat memungkinkan perusahaan melakukan penghindaran pajak agar dapat mengurangi kewajiban pajak, sehingga pendapatan perusahaan akan menjadi optimal. Alasan lain mengapa ROA tidak berpengaruh terhadap effective tax rate (ETR) diakrenakan rumus ETR yang diukur dengan membagi pembayaran pajak atau beban pajak dengan laba sebelum pajak, semakin tinggi ROA maka laba sebelum pajak akan semakin tinggi, begitu pula dengan pembayaran pajak tentunya akan semakin tinggi pula, karena perhitungan beban pajak yang harus dibayarkan perusahaan juga berdasarkan pada laba sebelum pajak. Dari penjelasan sebelumnya maka dapat dikatakan wajar jika ROA tidak berpengaruh terhadap effective tax rate (ETR), karena pembagi dan penyebut dari rumus ETR akan tetap stabil walau ROA berubah.

7. Pengaruh Capital Intensity Ratio (CIR) terhadap effective tax rate.

Hasil penelitian ini terhadap variabel kontrol Capital Intensity Ratio (CIR) menunjukkan bahwa Capital Intensity Ratio (CIR) signifikan berpengaruh positif terhadap tarif pajak efektif perusahaan. Hal ini mengindikasikan perusahaan manufaktur mampu menginvestasikan modalnya

pada persediaan (intensitas persediaan). Perusahaan yang memiliki intensitas persediaan yang tinggi biasanya memiliki effective tax rate (ETR) yang tinggi. Hal ini dikarenakan perusahaan yang berinvestasi dalam bentuk persediaan tidak dapat melakukan hal yang serupa ketika perusahaan memiliki intensitas modal yang tinggi yaitu dalam hal depresiasi yang dapat dijadikan pengurang dalam penghasilan kena pajak (Gupta dan Newberry, 1997). Penelitian ini bertentangan dengan penelitian yang dilakukan oleh Noor et al (2010) bahwa terdapat hubungan yang negatif antara Capital Intensity Ratio (CIR) dengan tarif pajak efektif perusahaan dan bertentangan dengan penelitian yang dilakukan oleh Mosebach dan Ellen (2007), Richardson dan Lanis (2007) yang menyatakan Capital Intensity memiliki hubungan negatif dengan effective tax rate (ETR).