IMPLEMENTASI DAN PEMASARAN PRODUK DEPOSITO iB

HASANAH DI BNI SYARIAH KANTOR KAS

HIDAYATULLAH BANYUMANIK

TUGAS AKHIR

Oleh:

Putri Fardiastutik

NIM: 201-12-008

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

IMPLEMENTASI DAN PEMASARAN PRODUK DEPOSITO iB

HASANAH DI BNI SYARIAH KANTOR KAS

HIDAYATULLAH BANYUMANIK

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat dalam memperoleh gelar Ahli Madya Ekonomi Syariah pada Jurusan DIII Perbankan Syariah Fakultas Ekonomi

dan Bisnis Islam

Oleh:

Putri Fardiastutik

NIM: 20112008

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO

Semangat adalah suatu dorongan dalam diri kita untuk segera melakukan sesuatu yang kita inginkan dan yang kita cita-citakan tanpa menunggu

PERSEMBAHAN

1. Allah SWT atas segala limpahan nikmat, rahmat, kesehatan dan hidayah-Nya

kepadaku sehingga bisa membuatku bertahan sampai saat ini.

2. Bapak dan Ibu (Suwardi dan Tutik Kustikasari) terima kasih atas kasih

sayang dan doa yang selalu menyertaiku.

3. Kedua kakakku, Agus dan Toni terima kasih telah memberiku motivasi dan dukungan.

4. Kedua kakak iparku, Endang dan Dwi terimakasih telah memberiku semangat.

5. Keponakakanku, Yola, Bella, Dila terimakasih telah menghalau lelahku. 6. Untuk yang terkasih Firdiawan, terimakasih telah memberiku Support di saat

semangatku mulai luntur agar aku terus berjuang.

7. Teman-temanku DIII Perbankan Syariah angkatan 2012 yang selalu memberi semangat dan dukungan sepenuh hati, semoga kita dapat mencapai cita-cita

kita.

8. Keluarga besar KOPMA FATAWA, terima kasih telah menjadi keluarga keduaku di Kampus IAIN Salatiga.

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, dengan menyebut nama Allah yang Maha Pengasih lagi

Maha Penyayang. Segala puji dan syukur senantiasa penulis haturkan kepada Allah SWT atas segala limpahan rahmat dan hidayah-Nya, sehingga penulis dapat

diberikan kemudahan dalam menyelesaikan Tugas Akhir yang berjudul

“IMPLEMENTASI DAN PEMASARAN PRODUK DEPOSITO IB

HASANAH DI BNI SYARIAH KANTOR KAS HIDAYATULLAH

BANYUMANIK” ini dengan baik.

Penyusunan Tugas Akhir ini bertujuan untuk memenuhi persyaratan dalam

memperoleh gelar Diploma Tiga (DIII) pada Institut Agama Islam Negeri (IAIN) Salatiga Fakultas Ekonomi dan Bisnis Islam Jurusan DIII Perbankan Syariah. Terselesaikannya Tugas Akhir ini banyak pihak yang telah membantu dan

memberikan bimbingan, oleh karena itu penulis mengucapkan banyak terimaksasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Bapak Ahmad Mifdlol Muthohar, Lc., M.SI., selaku Ketua Jurusan DIII

4. Bapak Mochlasin, M.Ag., selaku dosen pembimbing yang telah membimbing dan memberi pengarahan dalam menyelesaikan tugas akhir

ini.

5. Ibu Azizah Nur Isnaeni, selaku Cash Office Manager Bank BNI Syariah KK

Hidayatullah yang telah memberikan kesempatan kepada peneliti dalam melakukan kegiatan magang dan penulisan tugas akhir.

6. Bapak dan Ibu tercinta yang selalu memberikan dukungan, motivasi dan

semangat sehingga penulis dapat menyelesaikan tugas akhir ini. 7. Teman-teman DIII Perbankan Syariah angkatan 2012.

8. Serta semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini.

Dengan segenap kesadaran penulis mengakui bahwa masih banyak

kekurangan dalam penyusunan tugas akhir ini. Besar harapan penulis atas segala saran dan kritik dari pembaca yang sifatnya membangun. Semoga tugas akhir ini

dapat bermanfaat bagi peneliti khususnya dan bermanfaat bagi pembaca pada umumnya.

Salatiga, 7 Juli 2015 Penulis

ABSTRAK

Fardiastutik, Putri. 2015. Implementasi dan Pemasaran Produk Deposito iB Hasanah di BNI Syariah Kantor Kas Hidayatullah. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan DIII Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Mochlasin, M.Ag.

Penelitian ini bertujuan untuk mengetahui prosedur pembukaan rekening Deposito iB Hasanah, akad yang digunakan dalam Deposito iB Hasanah, serta bagaimana strategi pemasaran Deposito iB Hasanah. Metode penelitian yang digunakan penulis adalah metode kualitatif, metode ini menggunakan data-data yang dikumpulkan dan diolah berupa kata-kata dan bukan angka. Sumber data yang diperoleh yaitu secara langsung dan tidak langsung. Data yang diperoleh ssecara langsung yaitu melalui wawancara dengan karyawan bank serta melalui pengamatan langsung di BNI Syariah. Sedangkan data tidak langsung diperoleh dari buku-buku yang berkaitan dengan masalah yang diteliti.

Hasil dari penelitian ini menujukkan bahwa implementasi produk deposito iB hasanah dari prosedur pembukaan rekening hingga pencairan atau pengambilan simpanan telah sesuai dengan prinsip syariah dan Fatwa MUI No. 03/DSN-MUI/IV/2000 dengan minimal setoran Rp 1.000.000,- bagi perorangan sedangkan bagi perusahaan minimal setoran Rp 10.000.000,- dengan penggunaan akad mudharabah mutlaqah. Dari akad tersebut bank dapat menyalurkan kembali dana ke dalam pembiayaan sehingga keuntungan yang diperoleh dapat digunakan untuk menentukan nisbah agar dapat dibagihasilkan kepada nasabah sesuai dengan nisbah. Selain itu untuk meningkatkan penghimpunan dana melalui Deposito iB Hasanah, BNI Syariah menggunakan strategi pemasaran berupa penggunaan produk yang menarik, penentuaan harga yang dapat bersaing, letak kantor yang strategis, serta promosi melalui media cetak dan media elektronik.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan ... 5

D. Penelitian Terdahulu ... 6

E. Metode Penelitian... 8

F. Penegasan Istilah ... 10

BAB II LANDASAN TEORI ... 13

A. Pemasaran ... 13

1. Pengertian Pemasaran ... 13

2. Tujuan Pemasaran... 14

3. Peranan Pemasaran ... 15

4. Konsep-Konsep Pemasaran ... 15

5. Fungsi Pemasaran ... 17

6. Pemasaran Menurut Pandangan Islam ... 23

B. Deposito ... 26

2. Mudharabah dalam Aplikasi Simpanan ... 29

3. Manfaat Mudharabah ... 32

4. Rukun Mudharabah ... 33

E. Pengertian Bagi Hasil ... 34

BAB III LAPORAN OBJEK ... 36

A. Gambaran Umum ... 36

1. Sejarah Berdirinya PT. Bank BNI Syariah ... 38

2. Profil PT. Bank BNI Syariah ... 41

3. Visi dan Misi PT. Bank BNI Syariah ... 41

4. Struktur Organisasi PT. Bank BNI Syariah ... 42

5. Struktur Organisasi PT. Bank BNI Syariah Cabang Semarang... 43

6. Struktur Organisasi PT. Bank BNI Syariah KK Hidayatullah ... 43

B. Produk-produk PT. Bank BNI Syariah ... 45

1. Produk Penghimpunan Dana ... 45

2. Produk Pembiayaan ... 47

3. Produk Layanan dan Jasa ... 51

C. Data Deskriptif ... 52

BAB IV ANALISIS ... 52

A. Prosedur Pembukaan Rekening Deposito iB Hasanah... 53

B. Akad Dalam Deposito iB Hasanah ... 57

C. Strategi Pemasaran Deposito iB Hasanah ... 60

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

B. Saran ... 68

DAFTAR PUSTAKA ... 70

LAMPIRAN

DAFTAR GAMBAR

Gambar 2.1 Skema Mudharabah mutlaqah ... 31

Gambar 3.1 Struktur Organisasi PT. Bank BNI Syariah ... 42

Gambar 3.2 Struktur Organisasi PT. Bank BNI Syariah Cabang Semarang . 43

DAFTAR TABEL

Tabel 2.1 Perbedaan Sistem Bunga dan Bagi Hasil ... 35

Tabel 3.1 Profil Perusahaan PT. Bank BNI Syariah ... 41

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Di Indonesia dengan adanya kemajuan ekonomi acapkali mempersyaratkan adanya berbagai kemudahan baru untuk memperlancar pelaksanaan transaksi.Para pelaku ekonomi juga dihadapkan pada persaingan

yang semakin ketat, baik secara domestik maupun internasional sehingga, harus mencari berbagai terobosan baru dalam bentuk inovasi mengenai produk,

prosedur, maupun teknik kerja, agar tetap berada pada posisi yang kompetitif.Tidak terkecuali hal ini pun terjadi di kalangan perbankan (Rindjin,

2000: 1).

Dalam pembahasan secara umum, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan

deposito.Kemudian bank juga dikenal sebagai tempat untuk meminjam uang

(kredit) bagi masyarakat yang membutuhkannya.Disamping itu, bank merupakan tempat untuk menukar uang, memindahkan uang atau menerima

segala macam pembayaran dan setoran (Kasmir, 2008: 25).

Pada dasarnya masyarakat Indonesia mayoritas menganut agama Islam

sehingga banyak diantara mereka yang ingin menyimpan dana atau mengajukan pembiayaan yang menganut prinsip syariah atau berdasarkan pedoman al-Quran. Sehingga dapat terhindar dari sesuatu yang dilarang oleh

periode 1990-an di Indonesia mulai terbentuk bank yang operasionalnya menggunakan sistem syariat islam atau sering disebut bank syariah.

Lahirnya bank syariah pertama di Indonesia yang merupakan kerja tim MUI adalah dibentuknya PT. BMI (Bank Muamalat Indonesia) yang akte

pendiriannya ditandatangani tanggal 1 November 1991. Saat ini juga telah lahir bank syariah milik pemerintah seperti bank syariah mandiri (BSM). Kemudian berikutnya berdiri bank syariah sebagai cabang dari bank konvensional yang

sudah ada (Kasmir, 2002: 215-216).

Saat ini perbankansyariah telah mengalami perkembangan yang

semakin pesat karena perbankan syariah telah menjadi tolok ukur keberhasilan eksistensi ekonomi syariah.Bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak

yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu, bank syariah biasa disebut Islamic banking

atau interest free banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga(riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar) (Ali, 2008: 1).

Bank syariah akan menawarkan beberapa produk yang dibagi menjadi tiga bagian besar, yaitu: produk penyaluran dana (financing), produk

dana masyarakat adalah prinsip Wadi‟ah dan Mudharabah (Karim, 2010: 97-107).

Selain giro dan tabungan, produk perbankan syariah lainnya yang termasuk produk penghimpunan dana (funding) adalah

deposito.Depositomerupakan simpanan yang penarikannya hanya dapat

dilakukan pada waktu-waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.Adapaun yang dimaksud dengan deposito

syariah adalah deposito yang dijalankan berdasarkan prinsip syariah.Dalam hal ini, Dewan Syariah Nasional (DSN) MUI telah mengeluarkan fatwa yang

menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah. Dalam hal ini, bank syariah bertindak sebagai mudharib (pengelola dana), sedangkan nasabah bertindak sebagai

shahibul mal (pemilik dana). Sebagai mudharib, bank syariah dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta

mengembangkandana yang didepositokan, termasuk melakukan akad mudharabah dengan pihak ketiga. Dari hasil pengelolaan dan mudharabah,

bank syariah akan membagikan hasil kepada pemilik dana sesuai dengan

nisbah yang telah disepakati (Karim, 2010: 351-352).

Untuk itu, kaum muslim Indonesia sudah dapat berinvestasi lewat

berbagai bentuk investasi secara syariah. Karena investasi merupakan salah satu bentuk penghimpunan dana yang memberikan manfaat bagi nasabah dan pihak bank syariah (Ali, 2008: 23). Sehingga nasabah dapat berinvestasi pada

syariah dan menghasilkan keuntungan tanpa merasa khawatir memperoleh keuntungan yang termasuk riba. Serta, bank syariah di Indonesia harus

mempunyai strategiuntuk pengenalan dan pemasaranproduk deposito syariah kepada masyarakat agar terjadi hubungan yang saling memberikan

keuntungan.Selain itu juga deposito yang berbasis syariah memiliki perbedaan yang sangat terlihat dengan deposito yang berbasis konvensional yaitu pada pembagian keuntungan.Deposito konvensional menggunakan prinsip bunga

sedangkan deposito syariah menggunakan prinsip bagi hasil.

Salah satu bank syariah yang menawarkan produk deposito syariah atau

deposito iB Hasanah yaitu Bank Negara Indonesia (BNI) Syariah. Untuk

mengetahui implementasi dan pemasaran produk deposito iB Hasanah di Bank Negara Indonesia (BNI) Syariah maka, penulis tertarik untuk melakukan penelitian dengan mengambil judul “Implementasi dan Pemasaran Produk

Deposito iB Hasanah di Bank Negara Indonesia (BNI) Syariah Kantor Kas

Hidayatullah Banyumanik”.

B.Rumusan Masalah

1. Bagaimana prosedur dalam pembukaan rekening Deposito iB Hasanah pada

BNI Syariah KK Hidayatullah Banyumanik?

2. Apa akad yang digunakan dalam Deposito iB Hasanah?

C.Tujuan dan Kegunaan

1. Tujuan penulisan tugas akhir ini adalah:

a. Untuk mengetahui prosedur dalam pembukaan rekening Deposito iB Hasanah pada BNI Syariah KK Hidayatullah Banyumanik.

b. Untuk mengetahui akad yang digunakan dalam Deposito iB Hasanah. c. Untuk mengetahui strategi pemasaran yang diterapkan oleh BNI Syariah

KK Hidayatullah Banyumanik, agar banyak nasabah yang berminat

berinvestasi melalui Deposito iB Hasanah. 2. Kegunaan penulisan tugas akhir ini adalah:

a. Bagi pihak IAIN Salatiga

1) Menjadikan tambahan referensi untuk mahasiswa setelah penulis melakukan penelitian dan pengamatan.

2) Menciptakan hubungan baik antara lembaga pendidikan dengan lembaga keuangan, sehingga membantu terbentuknya lapangan

pekerjaan.

b. Bagi BNI Syariah KK Hidayatullah Banyumanik

1) Sebagai persiapan untuk mengadapi persaingan yang semakin pesat.

2) Untuk menjaga citra baik sebuah bank.

3) Sebagai bahan masukan untuk meningkatkan prndapatan.

c. Bagi Penulis

dan untuk menambah pengetahuan tentang produk Deposito iB Hasanah di BNI Syariah KK Hidayatullah Banyumanik.

d. Bagi Penulis lain

Menjadi bahan perbandingan dalam memperoleh informasi ketika

melakukan penelitian ditempat yang berbeda, sehingga saling dapat bertukar pikiran satu sama lain.

D. Penelitian Terdahulu

Penelitian Hastuti (2010) dengan judul “Faktor-faktor yang

Mempengaruhi Dana Deposito Mudharabah Serta Pengaruhnya terhadap

Penggunaan Dana (Study Kasus PT. Bank Negara Indonesia (BNI) Divisi Syariah)” dalam penelitian tersebut bertujuan untuk mengetahui faktor-faktor

apa saja yang mempengaruhi peningkatan dana deposito mudharabah serta

bagaimana pengaruhnya terhadap penggunaan dana pada Bank Negara Indonesia Syariah Cabang Fatmawati Jakarta Selatan. Hasil dari penelitian ini

adalah terdapat beberapa faktor yang mempengaruhi peningkatan dana deposito mudharabah di Bank Negara Indonesia Syariah salah satunya adalah BNI Syariah lebih meningkatkan promosi produk-produk bank syariah

khususnya deposito mudharabah dengan cara memberikan hadiah pada produk deposito mudharabah untuk menarik minat nasabah, cara ini sangat

Selanjutnya penelitian dilakukan oleh Khasanah (2012) dengan judul “Strategi Penghimpunan Dana Melalui Deposito Mudharabah Di BNI

Syariah Cabang Semarang” dalam penelitian tersebut menyimpulkan bahwa

BNI Syariah merupakan salah satu Lembaga Keuangan Syariah yang

mempunyai peranan penting dalam penyimpanan atau penghimpunan dan penyaluran dana kepada masyarakat yamg membutuhkan. Dalam penghimpunan dananya, pihak BNI Syariah Cabang Semarang memiliki

berbagai macam produk dan akad yang digunakan sesuai dengan kebutuhan para nasabahnya. Salah satunya adalah deposito mudharabah, dalam

praktiknya biasanya terdapat bagi hasil yang diberikan kepada nasabah, untuk menentukan nisbah yaitu dari keuntungan yang didapatkan bank dari hasil usahanya dengan cara disalurkan melalui pembiayaan usaha produktif yang

sesuai dengan prinsip syariah yang menghasilkan bagi hasil yang kompetitif bagi nasabah.

Selain itu terdapat penelitian yang dilakukan oleh Putriningrum (2010) dengan judul “Prosedur Akuntansi Deposito Mudharabah Pada BNI

Syariah Cabang Jember” berdasarkan hasil yang diperoleh penulis dapat

disimpulkan beberapa hal mengenai deposito mudharabah BNI Syariah sebagai berikut: deposito pada dasarnya merupakan sumber dana bank yang

cukup besar dan dapat dimanfaatkan sebagai pembiayaan bagi masyarakat yang mengajukan pembiayaan, deposito merupakan salah satu dana bank yang harga atau biayanya cukup tinggi dibandingkan dengan yang lain.

Syariah dimana nasabah akan memperoleh bagi hasil setiap bulannya dan investasi ini disalurkan untuk pembiayaan yang produktif dan halal.

Perbandingan dengan penelitian sebelumnya, terdapat beberapa perbedaan, yaitu tempat penelitian di Bank BNI Syariah. Penelitian Sri

Hastuti di BNI Syariah Cabang Fatmawati, kemudian penelitian Anis Nur Khasanah di BNI Syariah Cabang Semarang, dan penelitian Ayu Fitri Putriningrum di BNI Syariah Cabang Jember sedangkan penelitian penulis

saat ini dilaksanakan di BNI Syariah KK Hidayatullah Banyumanik. Selanjutnya pada penelitian saat ini penulis meneliti tentang implementasi

dan strategi pemasaran deposito iB Hasanah dengan metode kualitatif dan berfokus pada pelaksanaan pembukaan rekening Deposito iB Hasanah, akad yang digunakan dalam produk tersebut serta teknik pemasaran produk

deposito iB Hasanah yang menggunakan konsep pemasaran dan bauran pemasaran. Sedangkan dalam penelitian terdahulu berfokus pada

faktor-faktor, strategi penghimpunan dana, dan prosedur akuntansi deposito iB Hasanah.

E.Metode Penelitian

Metode penelitian adalah cara atau strategi menyeluruh untuk menemukan atau memperoleh data yang diperlukan (Mahi, 2011: 30).

1. Jenis penelitian

Dalam penulisan penelitian ini penulis menggunakan metode kualitatif.Metode ini menggunakan data-data yang dikumpulkan dan

2. Lokasi Penelitian

Penelitian yang dilakukan penulis di PT. Bank BNI Syariah Kantor

Kas Hidayatullah Jalan Durian Selatan I No. 6, Kelurahan Srondol Wetan Banyumanik, Kota Semarang.

3. Sumber Data

Sumber data utama dalam penelitian ialah kata-kata dan tindakan, selebihnya adalah data tambahan seperti dokumen. Berkaitan dengan itu

sumber data dalam penelitian ini penulis menggunakan dua jenis data yaitu sebagai berikut:

a. Data primer adalah data yang diperoleh secara langsung dari tempat penelitian yang akan digunakan untuk analisis dan pembahasan masalah. Dalam hal ini, data primer adalah data yang dihasilkan dari

wawancara dengan beberapa pegawai BNI Syariah KK Hidayatullah Banyumanik.

b. Data sekunder adalah data yang diperoleh secara tidak langsung dari BNI Syariah antara lain dari buku-buku yang berkaitan dengan masalah yang diteliti, sumber-sumber data atau dokumen-dokumen

BNI Syariah yang berkaitan dengan penulisan tugas akhir, dan lain-lain (Moleong, 2011:157).

4. Teknik pengumpulan data

a. Metode penelitian lapangan yaitu:

1) Observasi yaitu teknik pengumpulan data melalui pengamatan

2) Wawancara yaitu teknik pengumpulan data dengan sistem tanya jawab antara narasumber yang bersangkutan dengan penulis

penelitian tersebut ( A. Black dan J. Champion, 1992: 285). b. Metode studi kepustakaan

Studi kepustakaan merupakan sumber dari luar dan merupakan sumber kedua untuk memperoleh informasi atau teori dari beberapa dokumen, buku, arsip, majalah ilmiah, jurnal tempat menerbitkan

penemuan-penemuan hasil penelitian yang masih terdapat hubungan tema antara penelitian tersebut dengan sumber kepustakaan, di mana

biasanya terdapat di perpustaakaan umum maupun perpustakaan kampus (Moleong, 2011: 159).

5. Teknik analisis data

Berdasarkan Moleong (2011: 248). Upaya yang dilakukan dalam analisis data yaitu dengan mengorganisasikan data, memilah-milahya

menjadi satuan yang dapat dikelola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

F. Penegasan Istilah

1. Pengertian Implementasi

2. Pengertian Pemasaran

Pemasaran bank adalah suatu proses perencanaan, pelaksanaan dan

pengendalian dari kegiatan bank dalam rangka memenuhi kebutuhan keinginan dan kepuasan nasabah (Kasmir, 2003: 169).

3. Pengertian Deposito

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, yang dimaksud

dengan deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu-waktu tertentu menurut perjanjian antara

penyimpan dengan bank yang bersangkutan (Karim, 2010: 79). 4. Pengertian iB Hasanah

iB Hasanah adalah suatu produk deposito yang dimunculkan sejak awal

berdirinya PT. BNI Syariah.

G. Sistematika Penulisan

Sistematika penulisan tugas akhir direncanakan terdiri dari lima bab. Bab I adalah Pendahuluan, pada bab I ini yang berisi tentang latar belakang, rumusan masalah, tujuan dan kegunaan, penelitian terdahulu, metode

penelitian, penegasan istilah, dan sistematika penulisan.

Bab II, adalah landasan teori yang berisi pengertian pemasaran,

Bab III, adalah laporan obyek yang berisi mengenai suatu bank yaitu gambaran umum BNI Syariah KK Hidayatullah Banyumanik mengenai

sejarah berdirinya, struktur organisasi, produk-produknya.

Bab IV, adalah analisis yang berisi implementasi produk Deposito iB

Hasanah, akad yang digunakan dalam Deposito iB Hasanah, strategi pemasaran Deposito iB Hasanah.

BAB II

LANDASAN TEORI

A.Pemasaran

1. Pengertian Pemasaran

Pemasaran merupakan salah satu bagian dalam menentukan strategi penjualan agar dapat memenuhi kebutuhan konsumen. Berikut ini

beberapa pengertian pemasaran menurut para ahli:

a. Menurut Philip Kotler, Pemasaran adalah suatu proses untuk

mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, serta mempertukarkan produk yang bernilai dengan pihak lain (Kotler, 2002: 9).

b. Pemasaran bank adalah suatu proses perencanaan, pelaksanaan dan pengendalian dari kegiatan bank dalam rangka memenuhi kebutuhan

keinginan dan kepuasan nasabah (Kasmir, 2003: 169).

c. Menurut Buchari Alma, manajemen pemasaran adalah perencanaan, pengarahan, serta pengawasan seluruh kegiatan pemasaran dalam

perusahaan (Alma, 2004: 130).

d. Menurut W.Y. Stanton, pemasaran adalah sesuatu yang meliputi

seluruh sistem yang berhubungan dengan tujuan untuk merencanakan dan menentukan harga sampai dengan mempromosikan dan mendistribusikan barang dan jasa yang bisa memuaskan kebutuhan

Sehingga secara umum pemasaran merupakan suatu proses perencanaan, pelaksanaan, pengendalian dengan menawarkan suatu barang

atau jasa untuk memenuhi kebutuhan dan kepuasan konsumen.

2. Tujuan pemasaran

Setiap tindakan yang dilakukan oleh perusahaan atau badan usaha tentu mengandung suatu maksud dan tujuan tertentu.Penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen itu sendiri.Badan usaha

dalam menetapkan tujuan yang hendak dicapai dilakukan dengan berbagai pertimbangan matang.Kemudian ditetapkan cara-cara untuk mencapai

tujuan tersebut. Secara umum tujuan pemasaran bank menurut Kasmir (2003: 171) adalah untuk:

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan konsumen melalui berbagai pelayanan yang diinginkan nasabah.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

3. Peranan Pemasaran

Pemasaran merupakan suatu proses mempersepsikan, memahami,

menstimulasi dan memenuhi kebutuhan pasar sasaran yang dipilih secara khusus dengan menyalurkan sumber-sumber sebuah organisasi untuk

memenuhi kebutuhan-kebutuhan tersebut. Dengan demikian pemasaran merupakan proses penyelarasan sumber-sumber sebuah organisasi terhadap kebutuhan pasar. Pemasaran memberi perhatian pada hubungan

timbal balik yang dinamis antara produk-produk dan jasa-jasa perusahaan, keinginan dan kebutuhan konsumen, dan kegiatan-kegiatan para pesaing

(Payne, 2000: 27).

4. Konsep-konsep Pemasaran

Dalam kegiatan pemasaran terdapat beberapa konsep pemasaran di

mana masing-masing konsep memiliki tujuan yang berbeda.Konsep ini timbul dari satu periode ke periode lainnya akibat perkembangan

pengetahuan baik produsen maupun konsumen.Penggunaan konsep ini tergantung kepada perusahaan yang juga dikaitkan dengan jenis usaha dan tujuan perusahaan yang bersangkutan. Konsep-konsep tersebut terdiri dari:

a. Konsep Produksi

Menyatakan bahwa konsumen akan menyukai produk yang

tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi. Konsep ini merupakan salah satu falsafah

yang menekankan kepada volume produksi yang seluas-luasnya dengan harga serendah mungkin.

b. Konsep Produk

Konsep ini berpegang teguh bahwa konsumen akan

menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta keistimewaan yang menyolok. Konsep produk merupakan konsep yang menekankan kepada kualitas, penampilan dan ciri-ciri

yang terbaik. c. Konsep Penjualan

Konsep penjualan berpikir bahwa konsumen tidak akan membeli cukup banyak produk terkecuali perusahaan menjalankan suatu usaha promosi dan penjualan yang kokoh. Dalam konsep ini

kegiatan pemasaran ditekankan lebih agresif melalui usaha-usaha promosi yang gencar.

d. Konsep Pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan

keinginan pasar sasaran dan pemberian kepuasan yang diinginkan secara lebih efektif dan lebih efisien dari yang dilakukan pesaing.

1) Menemukan keinginan pelanggan dan penuhi keinginan tersebut. 2) Membuat apa yang anda dapat jual daripada menjual apa yang anda

buat.

3) Mencintai pelanggan.

4) Andalah yang menentukan.

5) Berhenti memasarkan produk yang dapat anda buat dan mencoba membuat produk yang dapat anda jual.

e. Konsep Pemasaran Kemasyarakatan

Merupakan konsep yang bersifat kemasyarakatan, konsep ini

menekankan kepada penentuan kebutuhan, keinginan, dan minat pasar serta memberikan konsumen dan masyarakat.

Bagi dunia perbankan konsep yang paling tepat untuk

diaplikasikan adalah konsep pemasaran yang bersifat kemasyarakatan atau paling tidak menggunakan konsep pemasaran. Tujuannya adalah

agar pelanggan tetap setia menggunakan produk atau jasa-jasa yang dihasilkan oleh bank (Kasmir, 2003: 172-173).

5. Fungsi Pemasaran

Fungsi pemasaran dapat dikelompokkan dalam tiga komponen kunci, yaitu:

a. Bauran Pemasaran

Bauran pemasaran (marketing mix) merupakan suatu strategi yang dilakukan oleh suatu perusahaan yang dapat meliputi penetapan

(penyajian) produk yang memuaskan pada suatu segmen pasar tertentu di mana segmen pasar tersebut telah dijadikan pasar sasaran untuk

produk yang telah diluncurkan guna menarik konsumen melakukan pembelian. Bauran pemasaran adalah empat komponen dalam

pemasaran yang terdiri dari 4P yakni: Product (produk), Price (harga), Promotion( promosi), Place (tempat) (Hermawan, 2012: 35).

Berikut ini penjelasan dari masing-masing komponen:

1) Product (Produk)

Produk secara umum diartikan sebagai sesuatu yang dapat

memenuhi kebutuhan dan keinginan pelanggan.Artinya apapun wujudnya selama itu dapat memenuhi keinginan pelanggan dan kebutuhan kita katakan sebagai produk.Philip Kotler

mendefinisikan produk sebagai sesuatu yang dapat ditawarkan ke pasar agar mendapatkan perhatian untuk dibeli, ketika digunakan

atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan. Produk yang diinginkan pelanggan, adalah produk yang berkualitas tinggi.Artinya produk yang ditawarkan oleh bank ke

nasabahnya memiliki nilai yang lebih baik dibandingkan dengan produk bank pesaing (Kasmir, 2003: 186-187).Selain itu pihak

bank juga harus memiliki strategi produk, dalam merebut calon nasabah, maka bank harus berusaha keras. Nasabah tidak akan datang sendiri tanpa ada sesuatu yang menarik perhatian, sehingga

menarik perhatian dan minat nasabah adalah keunggulan produk yang dimiliki. Keunggulan ini harus dimiliki jika dibandingkan

dengan produk lain dan untuk memberikan keunggulan maka bank perlu melakukan strategi produk. Strategi produk yang dilakukan

dalam mengembangkan suatu produk adalah sebagai berikut: a) Penentuan Logo dan Moto

Logo merupakan ciri khas suatu bank, sedangkan moto

merupakan serangkaian kata-kata yang berisikan misi dan visi bank dalam melayani masyarakat.Baik logo maupun moto

harus dirancang dengan benar.Pertimbangan dalam pembuatan logo dan moto adalah memiliki arti (dalam arti positif), menarik perhatian, mudah diingat.

b) Menciptakan Merek

Untuk berbagai jenis jasa bank yang ada perlu diberikan merek

tertentu.Merek merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan. Pengertian merek sering diartikan sebagai nama, istilah, simbol, desain atau kombinasi dari

semuanya.

c) Menciptakan Kemasan

jasanya seperti buku tabungan, cek, bilyet giro, atau kartu kredit.

d) Keputusan Label

Label merupakan sesuatu yang melekat pada produk yang

ditawarkan dan merupakan bagian dari kemasan. Di dalam label menjelaskan siapa yag membuat, di mana dibuat, kapan dibuat, cara menggunakannya dan informasi lainnya.

2) Price (Harga)

Harga salah satu aspek penting dalam kegiatan bauran

pemasaran (marketing mix).Penentuan harga menjadi sangat penting untuk diperhatikan, mengingat harga sangat menentukan laku tidaknya produk dan jasa perbankan. Salah dalam menentukan

harga akan berakibat fatal terhadap produk yang ditawarkan. Tujuan dari penentuan harga adalah sebagai berikut:

a) Untuk bertahan hidup b) Untuk memksimalkan laba c) Untuk memperbesar market share

d) Mutu produk e) Karena pesaing

3) Promotion (Promosi)

Kegiatan di mana bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun

mengenal bank.Oleh karena itu promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya.

Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah

yang baru. Paling tidak ada empat macam sarana promosi yang dapat digunakan oleh setiap bank dalam mempromosikan baik produk maupun jasanya, yaitu periklanan (advertising), promosi

penjualan (sales promotion), publisitas (publicity), penjualan pribadi (personal selling).

4) Place (Tempat)

Suatu strategi dalam penentuan lokasi atau tempat yang strategis dan terjangkau agar nasabah dapat menjangkau setiap

lokasi bank yang ada. Demikian pula bank juga menyediakan sarana dan prasarana yang nyaman dan aman kepada seluruh

nasabah yang berhubungan dengan bank (Kasmir, 2003: 186-213). Karena pemasaran bukanlah ilmu pasti seperti keuangan, teori bauran pemasaran juga terus berkembang. Dalam perkembangannya ,

dikenal juga istilah 7P di mana 3P yang selanjutnya adalah people (orang), physical evidence (bukti fisik), process (proses). (Hermawan,

2012: 33). Berikut ini pengertian people (orang), physical evidence (bukti fisik), process (proses) menurut (Kotler dan Amstrong, 2012:

5) People (Orang)

Semua pelaku yang memainkan peranan penting dalam

penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen dari orang adalah pegawai perusahaan, konsumen, dan

konsumen lain. Semua sikap dan tindakan karyawan, cara berpakaian karyawan dan penampilan karyawan memiliki pengaruh terhadap keberhasilan dalam penyampaian jasa.

6) Physical Evidence (Bukti Fisik)

Merupakan hal nyata yang turut mempengaruhi keputusan

konsumen untuk membeli dan menggunakan produk atau jasa yang ditawarkan. Unsur yang termasuk dalam sarana fisik antara lain lingkungan atau bangunan fisik, peralatan, perlengkapan, logo

warna dan barang-barang lainnya. 7) Process (Proses)

Semua prosedur aktual, mekanisme dan aliran aktivitas yang digunakan untuk menyampaikan jasa. Proses dalam jasa merupakan faktor utama dalam bauran pemasaran jasa seperti

pelanggan jasa akan senang dengan sistem penyerahan jasa sebagai bagian jasa itu sendiri.

b. Kekuatan Pasar

Merupakan peluang dan ancaman dari luar yang berhubungan diantara organisasi atau bank yang berinteraksi. Kekuatan-kekuatan

1) Pelanggan

Perilaku pembelian dalam hal motivasi untuk membeli, kebiasaan

membeli, lingkungan, ukuran pasar dan daya beli. 2) Perilaku Industri

Motivasi, struktur, praktik dan sikap para pengecer, perantara dan anggota-anggota rantai pemasok yang lain.

3) Pesaing

Cara berposisi dan perilaku sebuah perusahaan dipengaruhi oleh struktur industri dan sifat kompetisi.

4) Pemerintah dan Perundang-undangan

Pengawasan terhadap pemasaran yang menghubungkan dengan baik kegiatan-kegiatan pemasaran maupun praktek kompetitif.

c. Proses Penyelarasan

Proses strategik dan manajerial untuk memastikan bahwa

bauran pemasaran dan kebijakan-kebijakan internal lain bagi kekuatan pasar. Tugas manager dalam menyusun program pemasaran adalah untuk menyatukan unsur-unsur bauran pemasaran untuk memastikan

keselarasan yang terbaik antara kemampuan internal perusahaan dan lingkungan pasar eksternal (Payne, 2000: 28-29).

6. Pemasaran Menurut Pandangan Islam

Pemahaman pemasaran dalam Islam sesungguhnya tidak jauh berbeda dari pemasaran secara umum yaitu adanya kegiatan menciptakan,

lain. Kegiatan pemasaran tersebut dapat terjadi apabila dilakukan oleh dua orang atau lebih yang saling berinteraksi.

Islam tidak mengkotak-kotakan ilmu, karena semua bersumber dari Allah SWT. Sesungguhnya pemasaran dan perdagangan telah memiliki

keterkaitan yang erat antara satu dengan yang lain. Pemasaran dan perdagangan sudah dikenal sejak zaman Rasulullah saw. Dalam melaksanakan aktivitas perdagangannya, Rasulullah saw dengan sangat

baik telah menerapkan strategi pemasaran yang jitu dan tepat sasaran. Secara garis besarnya dapat dikatakann bahwa pemasaran adalah berbagai

upaya yang dilakukan agar memudahkan terjadinya penjualan atau perdagangan. Rasulullah saw adalah orang yang menggeluti dunia perdagangan, sekaligus seorang pemasar (marketer) yang handal

(Jusmaliani, 2008: 1).

Menurut Gunara dan Sudibyo (2006), dalam buku yang ditulis

Jusmaliani (2008: 2). Rasullullah saw berpegang pada lima konsep sebagai pedagang dan pemasar yaitu:

a. Jujur (shidiq), suatu sifat yang sudah melekat pada diri beliau. Dalam

berdagang atau memasarkan suatu produk beliau memberikan penjelasan dengan jujur dan apa adanya sesuai dengan kualitas barang.

b. Ikhlas, di mana dengan keikhlasan seorang pemasar tidak akan tunggang langgang mengejar materi belaka.

c. Profesionalisme, seorang yang profesional akan selalu bekerja secara

d. Silaturahmi, merupakan hal yang mendasari pola hubungan beliau dengan pelanggan, calon pelanggan, pemodal dan pesaing.

e. Murah hati, dalam melakukan kegiatan perdagangan dan pemasaran dilandasi dengan kemurahan hati karena dapat menimbulkan rasa

nyaman dari pelanggan, calon pelanggan, dan pemodal.

Dari lima konsep ini menyatu dalam apa yang disebut soul marketing yang nantinya akan melahirkan kepercayaan (trust).

Kepercayaan ini merupakan suatu modal yang tak ternilai dalam bisnis.Serta ketika melakukan berbagai upaya pemasaran untuk

merealisasikan perdagangan dalam seluruh prosesnya tidak boleh ada yang bertentangan dengan prinsip-prinsip Islam (Jusmaliani, 2008: 3).

Sesungguhnya Allah SWT mengizinkan manusia untuk melakukan

bisnis tetapi harus berpedoman dengan al-Quran. Secara jelasnya Allah SWT tidak akan memaafkan orang-orang yang berbuat curang dan

melakukan transaksi dengana objek yang haram. Untuk tujuan, komponen, dan strategi pemasaran sama dengan pemasaran secara umum, tetapi perbedaannya dalam pemasaran secara Islam berpedoman pada al-Quran

dan kegiatan bisnis Rasulullah saw. Dalam QS.An-Nisa ayat 29 Allah SWT berfirman:

“Wahai orang-orang yang beriman! Janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan yang berlaku atas dasar suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah Maha

B.Deposito

1. Pengertian Deposito

Selain giro dan tabungan, produk perbankan syariah lainnya yang termasuk produk penghimpunan dana (funding) adalah deposito.

Berdasarkan Undang-Undang No 10 Tahun 1998 tentang perubahan Atas Undang-Undang No 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan deposito berjangka adalah simpanan yang penarikannya hanya

dapat dilakukan pada waktu-waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Adapun yang dimaksud dengan deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah.Dalam hal ini, Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito

yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah. Bank syariah berperan sebagai mudharib (pengelola dana)

sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana). Dari hasil pengelolaan danamudharabah, bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan

dituangkan dalam akad pembuatan rekening (Karim, 2010: 363).

Artinya:Wahai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan yang berlaku atas dasar suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah Maha Penyayang Kepadamu (Q.S. An-Nisa: 29).

Artinya:Wahai orang-orang yang beriman! Penuhilah janji-janji. Hewan ternak dihalalkan bagimu, kecuali yang akan disebutkan kepadamu, dengan tidak menghalalkan berburu ketika sedang berihram (haji atau umrah). Sesungguhnya Allah menetapkan hukum sesuai dengan yang Dia kehendaki (Q.S. Al-Maidah: 1). penulis, maka hendaklah ada barang jaminan yang dipegang.Tetapi, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan hendaklah dia bertakwa kepada Allah, Tuhannya.Dan janganlah kamu menyembunyikan kesaksian, karena barang siapa menyembunyikannya, sungguh, hatinya kotor (berdosa). Allah Maha Mengetahui apa yang kamu kerjakan (Q.S. Al-Baqarah: 283).

Fatwa Dewan Syariah Nasional No: 03/DSN-MUI/IV/2000 tentang Deposito Menimbang, Mengingat, Memperhatikan: Memutuskan, Menetapkan: Fatwa

tentang Deposito.

Pertama : Tabungan ada dua jenis:

1. Deposito yang tidak dibenarkan secara syariah, yaitu Deposito yang berdasarkan perhitungan bunga.

2. Deposito yang dibenarkan, yaitu Deposito yang berdasarkan prinsip

Mudharabah.

Kedua: Ketentuan Umum Tabungan berdasarkan Mudharabah:

1. Dalam transaksi ini nasabah bertindak sebagai shahibul mal atau pemilik dana, dan bank bertindak sebagai mudharib, atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan

menggunakan nisbah keuntungan yang menjadi haknya.

Fatwa tentang deposito tersebut ditetapkan di Jakarta, tanggal 26 Dzulhijjah 1420 H/1 April 2000 M ( Ali, 2008: 245).

D.Akad Mudharabah

Mudharabahberasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak di mana pihak

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib) (Antonio, 2001: 95). Jadi

mudharabah yaitu perjanjian antara pemilik modal dengan pengusaha dimana

pemilik modal bersedia membiayai suatu proyek/ usaha di mana pengusaha bersedia mengelola proyek tersebut.Keuntungan usaha dibagi menurut

kesepakatan yang dituangkan dalam kontrak yang di sebut bagi hasil. Rukun mudharabah terpenuhi jika ada mudharib, pemilik dana, usaha yang

dibagihasilkan, nisbah dan ijab qabul (Karim, 2010: 108). 1. Dalil tentang Akad Mudharabah

Artinya:

Masy‟arilharam Dia telah memberi petunjuk kepadamu, sekalipun

sebelumnya kamu benar-benar termasuk orang yang tidak tahu (Q.S. Al-Baqarah: 198).

Artinya:

Apabila salat telah dilaksanakan, maka bertebaranlah kamu di bumi, carilah karunia Allah dan ingatlah Allah Banyak-banyak agar kamu beruntung (Q.S. Al- Jumuah: 10).

2. Mudharabah dalam aplikasi simpanan

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul mal (pemilik modal) dan bank sebagai

mudharib (pengelola).Dana yang disimpan tersebut digunakan oleh bank

untuk melakukan murabahah atau ijarah.Dapat pula dana tersebut

digunakan bank untuk melakukan mudharabah kedua. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang telah disepakati. Prinsip mudharabah ini diterapakan pada produk tabungan berjangka dan deposito

berjangka. Menurut Karim (2010: 110). Secara umum, mudharabah terbagi dua jenis yaitu mudharabah mutlaqah dan mudharabah

a. Mudharabah Mutlaqah

Dalam mudharabah mutlaqah tidak ada batasan bagi bank dalam

menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apa dan yang disimpannya

itu hendak disalurkan, atau menetapkan pengunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana ke bisnis

manapun yang diperkirakan menguntungkan.

Skema mudharabah mutlaqah dapat digambarkan sebagai berikut:

Gambar 2.1

Skema mudharabah mutlaqah Keterangan:

1) Titip dana kepada bank 2) Pemanfaat dana dari deposan

3) Pemanfaat dana dari dunia usaha 4) Bagi hasil dari bank untuk nasabah

Penabung/ Deposan

Dunia Usaha Bank

1 2

Menurut Antonio (2001: 151), dalam skema mudharabah mutlaqah terdapat beberapa hal yang berbeda dengan bank

konvensional:

a) Penabung atau deposan di bank syariah adalah investor dengan

sepenuh-penuhnya investor. Dia bukan lender atau creditor bagi bank seperti halnya di bank umum. Dengan demikian, secara prinsip, penabung dan deposan entittled untuk risk dan return dari

hasil usaha bank.

b) Bank memiliki dua fungsi: kepada deposan atau penabung, ia

bertindak sebagai pengelola, sedangkan kepada dunia usaha, ia bertindak sebagai pemilik dana.

c) Dunia usaha berfungsi sebagai pengguna dan pengelola dana yang

harus berbagi hasil dengan pemilik dana, yaitu bank. Dalam pengembangannya, nasabah pengguna dana dapat juga menjalin

hubungan dengan bank dalam bentuk jual beli atau sewa. b. Mudharabah Muqayyadah

Dalam mudharabah muqayyadah di mana pemilik dana

menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau akad

tertentu, dan juga untuk nasabah tertentu. 3. Manfaat al-Mudharabah

Menurut Antonio (2001: 97) mennyampaikan beberapa manfaat

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil

usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cah flow/ arus

kas usaha nasabah sehingga tidak memberatkan nasabah.

4) Bank akan lebih selektif dan hati-hati mencari usaha yang

benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagihasilkan. 4. Rukun Mudharabah

a. Ada pemilik dana

Merupakan orang yang memiliki dana untuk diinvestasikan kepada

pihak bank untuk dikelola. Pemilik dana biasa disebut dengan shahibul mal.

b. Ada usaha yang dibagihasilkan

Jika dana diinvestasikan dalam bentuk penyimpanan. Maka, pihak bank dapat melakukan usaha yang dapat menghasilkan keuntungan

c. Ada nisbah

Nisbah merupakan porsi bagi hasil antara pihak bank dan nasabah atas

transaksi pendanaan dan pembiayaan yang besarnya sesuai dengan kesepakatan atau ketentuan yang telah ditetapkan.

d. Ada ijab qabul

Suatu pernyataan yang dapat dilakukan melalui ucapan maupun tulisan untuk saling menyetujui suatu transaksi atau jual beli.

E.Pengertian bagi hasil

Islam memandang uang sebagai flow concept. Uang harus berputar

dalam perekonomian.Islam tidak mengenal metode time value of money karena metode ini menambahkan nilai kepada uang semata-mata dengan bertambahnya waktu dan bukan usaha.Islam justru mengenal economic value

of time, yaitu waktu memiliki nilai ekonomi.Sesuai dengan ajaran Islam,

manajemen moneter yang efisien dan adil tidak didasarkan pada penerapan

metode bunga. Pada bank Islam, kepentingan nasabah menyimpan dana, bank, dan debitur dapat diharmoniskan karena dengan metode bagi hasil ( Wibowo dan Widodo, 2004: 45).

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan profit sharing.Profit Sharing dalam kamus ekonomi diartikan pembagian

didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan (Muhamad, 2002: 101).

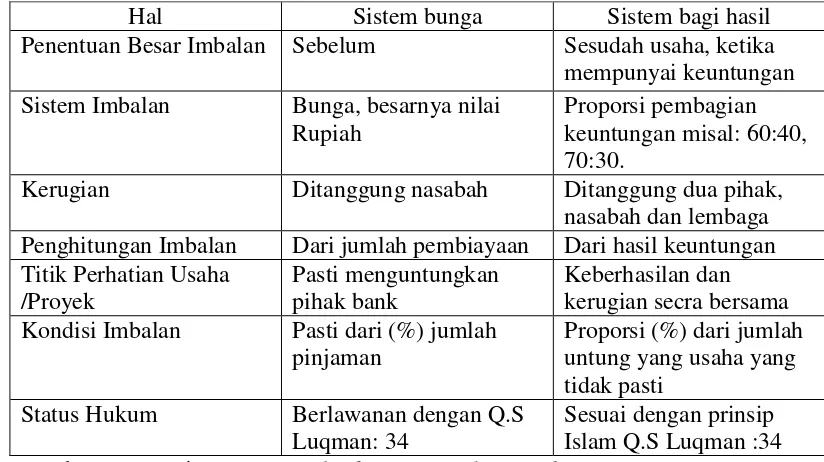

Tabel 2.1

Perbedaan sistem bunga dan bagi hasil

Hal Sistem bunga Sistem bagi hasil

Penentuan Besar Imbalan Sebelum Sesudah usaha, ketika mempunyai keuntungan Sistem Imbalan Bunga, besarnya nilai

Rupiah

Proporsi pembagian keuntungan misal: 60:40, 70:30.

Kerugian Ditanggung nasabah Ditanggung dua pihak, nasabah dan lembaga Penghitungan Imbalan Dari jumlah pembiayaan Dari hasil keuntungan Titik Perhatian Usaha Kondisi Imbalan Pasti dari (%) jumlah

pinjaman

Proporsi (%) dari jumlah untung yang usaha yang tidak pasti

Status Hukum Berlawanan dengan Q.S Luqman: 34

Sesuai dengan prinsip Islam Q.S Luqman :34

BAB III

LAPORAN OBJEK

A. Gambaran Umum

Secara umum pengertian bank berdasarkan Undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.” Dari pengertian tersebut dapat

dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan

dalam bidang keuangan.Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan. Aktivitas perbankan yang pertama adalah menghimpun

dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya

dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, sertifikat deposito, dan deposito berjangka. Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan

penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang diberikan,

akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu, pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan

sehingga masyarakat berminat untuk menanamkan dananya.Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga

pinjaman atau kredit yang disalurkan (Sumarin, 2012: 24-25).

Selain perbankan konvensional saat ini telah banyak hadir perbankan

yang berprinsip syariah atau Islami. Pengertian bank secara Islam atau Bank Syariah yaitu bank yang tata cara beroperasinya didasarkan pada tata cara bermuamalat secara Islam yaitu berpedoman kepada al-Quran dan Hadits

Sedangkan “Muamalat adalah ketentuan-ketentuan yang mengatur hubungan

manusia dengan manusia, baik hubungan pribadi maupun perorangan dengan masyarakat.” Menurut UU No. 21 Tahun 2008 pasal 1 ayat (1) Perbankan

Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah

disebutkan bahwa Bank Syariah yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam Pasal 1 ayat (12),

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penerapan fatwa di bidang syariah (Sumar’in, 2012: 49

-52).

Pengertian tentang bank di atas tidak jauh berbeda dengan pengertian

bank BNI Syariah, bank tersebut telah berdiri sejak April tahun 2000 dan mulai beroperasi Juni tahun 2010. Bank BNI Syariah telah melakukan operasionalnya sesuai dengan ketentuan dalam UU Nomor 21 Tahun 2008 di

mana bank menjalankan kegiatan usahanya sesuai dengan prinsip syariah. Menurut pasal 2 ayat (2) Peraturan Bank Indonesia Nomor 9/19/PBI/2007

tentang pelaksanaan Prinsip Syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bank syariah disebutkan bahwa, pemenuhan prinsip syariah antara lain prinsip keadilan dan keseimbangan

(„adl wa tawazun), kemashlahatan (maslahah), dan universalisme (alamiyah) serta tidak mengandung gharar, maysir, riba, zalim, riswah dan objek haram.

Pada dasarnya setiap bank syariah memiliki proses awal terbentuk hingga beroperasinya salah satunya adalah BNI Syariah. Berikut ini terdapat sejarah berdirinya BNI Syariah serta profil bank tersebut.

1. Sejarah berdirinya PT. Bank BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan

sistem perbankan syariah.Prinsip syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil.Dengan berlandaskan pada

Unit Usaha Syariah (UUS) BNI dengan 5 Kantor Cabang yang tersebar di beberapa daerah yaitu di Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin.Selanjutnya dari tahun 2002, BNI Syariah telah memperoleh keuntungan atau laba. Tahun 2003 dilakukan penyusunan corporate plan

yang berisi rencana independensi BNI Syariah pada tahun 2009-2010. Pada tahun 2005 proses independensi BNI Syariah diperkuat dengan kebijakan otonomi khusus yang diberikan oleh BNI Konvensional kepada

Unit Usaha Syariah BNI. Tahun 2009 BNI membentuk Tim Implementasi Pembentukan Bank Umum Syariah (BUS). Selanjutnya pada tanggal 19

Juni 2010 Bank BNI Syariah resmi beroperasi sebagai Bank Umum Syariah (BUS), karena telah ada komitmen pemerintah untuk mengembangkan perbankan syariah semakin kuat dan adanya kesadaran

terhadap produk-produk dan layanan perbankan syariah juga semakin meningkat. Selanjutnya pada tahun 2010 BNI Syariah telah memiliki 27

kantor cabang dan 31 kantor cabang pembantu. Bank BNI Syariah menunjukkan eksistansi dan perkembangannya yang terbukti pada tahun 2014 secara keseluruhan BNI Syariah telah membuka 65 Kantor Cabang,

161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak, 20 Payment Point, layanan ATM dan layanan BNI Call selama 24 jam

serta internet banking.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office chanelling) dengan kurang lebih

pelaksanaan operasional perbankan BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah.Dengan Dewan Pengawas Syariah

(DPS) yang saat ini diketuai oleh KH.Ma’ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan

Syariah.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal : 1 Mei 2010 mengenai pemberian izin

usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan

dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan juni 2010 tidak terlepas dari

faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No. 19 tahun 2008 tentang Surat Berharga Syariah

Negara (SBSN) dan UU No. 21 tahun 2008 tentang Perbankan Syariah.

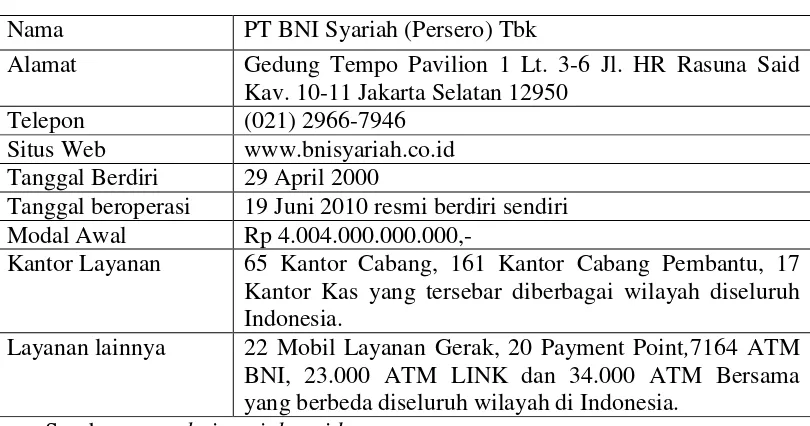

Tabel 3.1 Profil Perusahaan

Sumber: www.bnisyariah.co.id

3. Visi dan misi PT. Bank BNI Syariah

Visi BNI Syariah

“menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja”

Misi BNI Syariah

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah

3. Memberikan nilai investasi yang optimal bagi investor

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah 5. Menjadi acuan tata kelola perusahaan yang amanah.

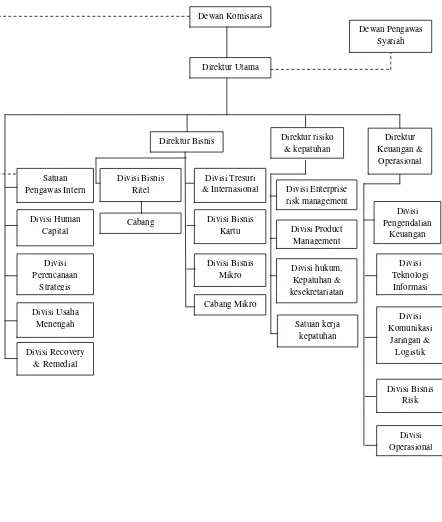

4. Struktur organisasi PT. Bank BNI Syariah

Nama PT BNI Syariah (Persero) Tbk

Alamat Gedung Tempo Pavilion 1 Lt. 3-6 Jl. HR Rasuna Said Kav. 10-11 Jakarta Selatan 12950

Telepon (021) 2966-7946

Situs Web www.bnisyariah.co.id Tanggal Berdiri 29 April 2000

Tanggal beroperasi 19 Juni 2010 resmi berdiri sendiri Modal Awal Rp 4.004.000.000.000,-

Kantor Layanan 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas yang tersebar diberbagai wilayah diseluruh Indonesia.

Gambar 3.1

Struktur Kepengurusan Bank BNI Syariah

5. Struktur organisasi PT. Bank BNI Syariah Cabang Semarang

Gambar 3.2

Struktur Kepengurusan Bank BNI Syariah Cabang Semarang

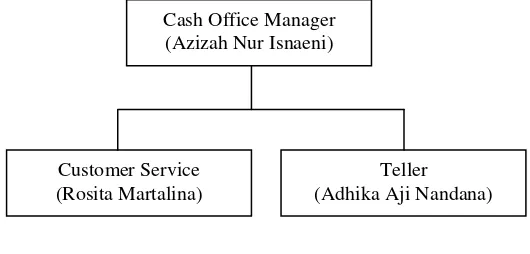

6. Struktur organisasi PT. Bank BNI Syariah KK Hidayatullah

Banyumanik

Gambar 3.3

Struktur Kepengurusan Bank BNI Syariah

Cash Office Manager (Azizah Nur Isnaeni)

Teller (Adhika Aji Nandana) Customer Service

7. Tugas dan Wewenang Jabatan di BNI Syariah KK Hidayatullah

Banyumanik

a. Cash Manager

1) Menetapkan rencana kerja dan anggaran, sasaran usaha, tujuan

yang akan dicapai, strategi dan rencana program pelaksanaan 2) Mengarahkan, mengendalikan dan mengawasi secara langsung

unit-unit kerja menurut bidang tugasnya (pelayanan nasabah,

pengembangan dan pengendalian usaha serta pengelolaan operasional dan administrasi) di area/wilayah kerjanya sejalan

dengan sistem dan prosedur yang berlaku.

3) Memasarkan produk dan jasa-jasa BNI Syariah kepada nasabah serta serta menggali calon nasabah potensial dalam rangka

meningkatkan bisnis dan menguasai pangsa pasar di daerah kerjanya.

b. Customer service

1) Memberikan pelayanan kepada nasabah yang berkaitan dengan pembukaan rekening tabungan, giro, dan deposito

2) Menerima, melayani dan mengatasi permasalahan yang disampaikan nasabah