UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS PEMBIAYAAN EMAS iB HASANAH DI BNI SYARIAH CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh:RAHMADANI 112101152

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT

yang telah memberikan limpahan rahmat, taufik dan hidayah-Nya. Tak lupa

shalawat dan salam kepada baginda Nabi Muhammad SAW, yang telah

mengajarkan risalah kebenaran di muka bumi ini. Alhamdulillah, berkat izin-Nya

penulis dapat menyelesaikan penyusunan Tugas akhir yang berjudul “ANALISIS PEMBIAYAAN EMAS iB HASANAH DI BNI SYARIAH CABANG MEDAN”. Tugas akhir ini disusun sebagai salah satu syarat guna menyelesaikan pendidikan pada Program Studi Diploma III Keuangan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa proses penyusunan tugas akhir ini

dapat selesai berkat bantuan dari berbagai pihak, bimbingan dan dorongan serta

perhatiannya. Untuk itu penulis mengucapkan terimakasih yang sebesar-besarnya

kepada:

1. Kedua Orang tua Penulis, Bapak Agus Timayor dan Ibu Sarinem. Terima

kasih tiada terhingga atas dukungan moril dan materil serta do’a yang selalu

dipanjatkan sehingga ananda diberi kelancaran dalam menyelesaikan Tugas

Akhir ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku ketua Program Studi D-III Keuangan

4. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA selaku dosen pembimbing

yang telah memberikan bimbingan, arahan, dan masukan sehingga penulis

dapat menyelesaikan Tugas Akhir ini.

5. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis khususnya dosen pengajar

Program D-III Keuangan.

6. Terima kasih untuk Kakak, Abang dan adik penulis: Juniar, S.Tp, Saidah,

Susanti, Junaidi dan Mahmud atas segala fasilitas yang diberikan dan do’a

serta dukungannya.

7. Untuk seluruh Karyawan PT. BNI Syariah Cabang Medan yang telah

memberikan bantuan kepada penulis dalam penyusunan Tugas Akhir ini.

8. Untuk Sahabat penulis : Ichwana Alfatha, Addini Khalis, Devi S.Putri, Desi

Indah Sari. Untuk teman penulis: Fatharani Zakiyyah, Nurjama’iyah,

Nurliawulandari, Febrinawati, Mawaddah Putri, Fikri Hafis, Yoki Amriza,

Yogi Maulana yang selalu memberikan dukungan, semangat dan semua

waktu atas kebersamaannya.

9. Teman-teman senasib seperjuangan mahasiswa D3 Keuangan angkatan 2011.

10.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyusunan Tugas Akhir ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga

penulisakan sangat berterima kasih atas kritik dan saran yang bersifat membangun

guna penyempurnaan Tugas Akhir ini. Akhirnya penulis berharap semoga Tugas

Akhir ini dapat bermanfaat bagi yang membutuhkan.

DAFTAR ISI

C. Produk–Produk Perusahaan ... 9

1. Produk Penghimpun Dana ... 9

2. Produk Pembiayaan ... 12

D. Uraian Pekerjaan dan Struktur Organisasi ………... 18

BAB III PEMBAHASAAN ... 22

1. Pengertian Pembiayaan ... 26

C. Karakteristik Produk Pembiayaan Emas iB Hasanah

di BNI Syariah Cabang Medan ... 29

1. Keunggulan Pembiayaan Emas iB Hasanah ... 31

2. Tujuan Pembiayaan ... 31

3. Kebijakan Pembiayaan ... 32

D. Prosedur Pembiayaan Emas iB Hasanah diBNI Syariah Cabang Medan ... 35

1. Pengertian Prosedur ... 35

2. Prosedur Umum Pembiayaan ... 36

3. Alur Pembiayaan ... 39

E. Syarat-syarat Pengajuan Pembiayaan Emas iB Hasanah di BNI Syariah Cabang Medan ... 40

F. Perhitungan Pembiayaan Emas iB Hasanah di BNI Syariah Cabang Medan ... 40

G. Pelaksanaan Pembiayaan Emas iB Hasanah di BNI Syariah Cabang Medan ... 42

1. Denda atau Tunggakan ... 42

2. Pelunasan sebelum jatuh tempo ... 43

3. Penyelamatan pada saat pembiayaan macet ... 43

BAB IV KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi BNI Syariah Cabang Medan ... 21

BAB I

PENDAHULUAN

A. Latar Belakang

Sejarah perkembangan industri perbankan syariah di Indonesia diawali dari

aspirasi masyarakat Indonesia yang mayoritas muslim untuk memiliki sebuah

alternatif sistem perbankan yang Islami. Perkembangan dunia perbankan terus

mengalami kemajuan yang sangat signifikan. Diawali dengan berdirinya PT. Bank

Muamalat Indonesia tahun 1992, yang dalam kurung waktu hanya 7 tahun mampu

memiliki lebih 45 outlet yang tersebar di Jakarta, Bandung, Semarang,

Balikpapan, dan Makasar. Dengan mengacu pada hukum Islam serta pemahaman

tentang keharaman riba menjadikan lembaga keuangan syariah sebagai solusi

dalam melakukan pengelolaan keuangan umat. Dalam Undang-Undang Nomor 21

tahun 2008 tentang perbankan syariah, Bank Syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Undang-Undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk

membuka cabang syariah atau bahkan mengkonversikan diri secara total menjadi

Bank Syariah.

Seiring dengan perkembangan tersebut mulai banyak bermunculan

lembaga-lembaga keuangan lainnya yang menggunakan sistem perbankan syariah yang

salah satunya yaitu BNI Syariah. BNI Syariah lahir untuk memperkenalkan dan

memberikan produk-produk perbankan yang berlandaskan syariah dengan skala

Peran umum BNI Syariah adalah melakukan pendanaan pada usaha-usaha

yang dilakukan masyarakat dengan berdasarkan pada sistem perekonomian

syariah Islam. Untuk menjalankan peranannya tersebut, maka terdapat

produk-produk penyaluran dana yang berupa pembiayaan dengan menggunakan akad

sesuai dengan syariat Islam.

Awal tahun 2013 ini BNI Syariah meluncurkan produk baru yang merupakan

pengembangan dari produk gadai emas yang sebelumnya sudah dimiliki oleh BNI

Syariah dan sudah berkembang pesat. Produk baru tersebut yaitu Pembiayaan

Emas iB Hasanah. Banyaknya investor yang berinvestasi dengan emas adalah

salah satu faktor BNI Syariah menciptakan produk pembiayaan emas. Pembiayaan

emas ini sudah ditetapkan dalam fatwa DSN no.77 tentang jual beli emas secara

tidak tunai. Dalam menjalankan produk pembiayaan kepemilikan emas ini, BNI

Syariah menggunakan akad murabahah, dimana calon yang akan menerima pembiayaan akan diberikan pembiayaan dalam bentuk pembayaran secara

cicilan/angsuran serta mempunyai beberapa prosedur pembiayaan, persyaratan

pengajuan pembiayaan serta bagaimana perhitungan dan pelaksanaan pembiayaan

Emas IB Hasanah yang harus dipenuhi oleh calon penerima pembiayaan. Dengan

adanya produk ini , nasabah dapat dengan mudah memiliki emas murni (logam

mulia) yang diproduksi langsung oleh PT Aneka Tambang (ANTAM).

Dari uraian di atas, penulis merasa tertarik untuk mengkaji mengenai Produk

Pembiayaan Emas iB Hasanah yang dilaksanakan di BNI Syariah. Oleh karena

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut di atas, maka maka dapat

diambil rumusan masalah sebagai berikut:

1. Bagaimana prosedur pembiayaan Emas IB Hasanah di BNI Syariah Cabang

Medan?

2. Apa syarat-syarat pengajuan pembiayaan Emas IB Hasanah di BNI Syariah

Cabang Medan?

3. Bagaimana perhitungan pembiayaan Emas IB Hasanah di BNI Syariah

Cabang Medan?

4. Bagaimana pelaksanaan pembiayaan Emas IB Hasanah di BNI Syariah

Cabang Medan?

C. Tujuan Penelitian

Ada beberapa tujuan yang ingin dicapai dalam penelitian ini yaitu, sebagai

berikut :

1. Untuk mengetahui prosedur pembiayaan Emas IB Hasanah di BNI Syariah

Cabang Medan?

2. Untuk mengetahui syarat-syarat pengajuan pembiayaan Emas IB Hasanah

di BNI Syariah Cabang Medan?

3. Untuk mengatahui perhitungan pembiayaan Emas IB Hasanah di BNI

Syariah Cabang Medan?

4. Untuk memahami Pelaksanaan Pembiayaan Emas IB Hasanah di BNI

D. Manfaat Penelitian

Adapun manfaat yang bisa diambil antara lain:

1. Dapat memberikan pemahaman kepada penulis tentang prosedur

pembiayaan, syarat-syarat pengajuan pembiayaan, perhitungan serta

pelaksanaan pembiayaan Emas IB Hasanah di BNI Syariah Cabang

Medan.

2. Memberikan pengetahuan baru kepada penulis dan pembaca mengenai

hal yang di teliti.

3. Dapat memberikan tambahan informasi dan referensi khususnya bagi

BAB II

GAMBARAN UMUM BANK BNI SYARIAH CABANG MEDAN

A. Sejarah Berdirinya BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prinsip Syariah dengan tiga pilarnya yaitu adil, transparan, dan

maslahat mampu menjawab kebutuhan mayarakat terhadap sistem perbankan

yang lebih adil. Dengan berlandaskan pada Undang-Undang No. 10 Tahun 1998,

pada tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5

kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin.

Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31

Kantor Cabang Pembantu.

Di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai

Bank Umum Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak

terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan

diterbitkannya UU No. 19 tahun 2008 tentang Surat Berharga Syariah Negara

(SBSN) dan UU No. 21 tahun 2008 tentang Perbankan Syariah. Disamping itu,

komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat

dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin

Sampai dengan September 2013 jumlah cabang BNI Syariah mencapai 64

Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan

Gerak, dan 16 Payment Point.

PT. Bank BNI Syariah Kantor Cabang Medan merupakan cabang yang ke- 11

dan didirikan pada tanggal 15 Agustus 2002 yang diresmikan oleh Agoest

Soebhakti, Direktur Ritel Bank Negara Indonesia.

PT. Bank BNI Syariah adalah satu dari beberapa cara Bank BNI untuk

melayani masyarakat yang menginginkan sistem perbankan yang berdasarkan

prinsip syariah dalam rangka mewujudkan Bank BNI sebagai Universal Banking,

PT. Bank BNI Syariah merupakan unit tersendiri yang secara struktural tidak

terpisahkan dengan unit – unit lain di Bank BNI dan bergerak khusus di

perbankan syariah. Namun demikian dalam operasional pembukaannya sama

sekali terpisah dengan Bank BNI yang melakukan kegiatan umum, tanpa

mengurangi fasilitas pelayanan yang ada di Bank BNI.

Alasan pembukaan Cabang Syariah yaitu :

a. Menyediakan layanan perbankan yang lengkap untuk mewujudkan

BNI sebagai Universal Banking.

b. Berdasarkan data Majelis Ulama Indonesia (MUI), sebanyak 30%

masyarakat Indonesia menolak sistem bunga.

c. Landasan operasional Perbankan Syariah sudah kuat.

d. Berdasarkan hasil survei, respon dan kepercayaan masyarakat yang

Adapun berdirinya PT. Bank BNI Syariah Kantor Cabang Medan

berdasarkan ketentuan dan aturan yang berkaitan dengan Perbankan Syariah

adalah sebagai berikut:

a. Undang – undang No. 10 Tahun 1998

b. Surat Keputusan Gubernur Bank Indonesia No. 12/41/KEP.GB/2010

dan No.32/23/KEP/DIR Tanggal 12 Mei1999 Tentang Bank Umum

berdasarkan Prinsip Syariah, perubahan kegiatan usaha, dan

pembukaan Kantor Cabang Syariah.

c. Peraturan Bank Indonesia No. 2/7/PBI/2000 Tanggal 27 Februari 2000

Tentang Giro Wajib Minimum dalam Rupiah dan Valuta asing bagi

Bank Umum yang melakukan kegiatan usaha berdasarkan prinsip

Syariah.

d. Peraturan Bank Indonesia No. 2/14/PBI/2000 Tanggal 9 Juni 2000

Tentang perubahan atas Peraturan Bank Indonesia No. 1/3/PBI/2000

Tentang penyelenggaraan kliring lokal dan penyelesaian akhir

transaksi pembayaran antara bank atas kliring lokal.

e. Peraturan Bank Indonesia No. 2/8/PBI/2000 Tanggal 23 Juni 2000

Tentang pasar uang antar Bank berdasarkan prinsip Syariah.

B. Visi dan Misi Bank BNI Syariah Cabang Medan

Visi BNI Syariah

“Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan

dan kinerja”

Misi BNI Syariah

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

c. Memberikan nilai investasi yang optimal bagi investor.

d. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

C. Produk – Produk di Bank BNI Syariah Cabang Medan

BNI Syariah memiliki berbagai jenis produk dan jasa yang relatif

lengkap untuk memenuhi kebutuhan individu, usaha kecil, dan institusi.

Produk dan jasa yang tersedia untuk individu, usaha kecil maupun institusi

meliputi produk pembiayaan, produk investasi, produk simpanan, dan

jasa-jasa perbankan. Keseluruhan produk tersebut dapat digunakan oleh seluruh

lapisan masyarakat tanpa membedakan etnis maupun agama.

1. Produk Penghimpun Dana a. Tabungan

1. BNI Syariah Tabungan Haji

Tabungan iB THI Hasanah (BNI Syariah Tabungan Haji) ialah

bentuk investasi dana untuk perencanaan haji yang dikelola berdasarkan

prinsip syariah dengan akad Mudharabah dengan sistem setoran bebas atau bulanan, bermanfaat sebagai sarana pembayaran Biaya

Penyelenggaraan Ibadah Haji (BPIH).

2. BNI Syariah Tabungan Bisnis Perorangan

Tabungan iB Bisnis Hasanah Perorangan (BNI Syariah Tabungan

Bisnis Perorangan) ialah bentuk investasi dana yang dikelola

berdasarkan prinsip syariah dengan akad Mudharabah yang dilengkapi dengan detil mutasi debet dan kredit pada buku tabungan dalam mata

uang Rupiah dan bagi hasil yang lebih kompetitif.

3. BNI Syariah Tabungan Prima

Tabungan iB Hasanah Prima (BNI Syariah Tabungan Prima) ialah

akad Mudharabah yang memberikan berbagai fasilitas serta kemudahan bagi nasabah segmen high networth individuals secara perorangan dalam mata uang Rupiah dan bagi hasil yang lebih kompetitif.

4. BNI Syariah Tabungan Anak

BNI Syariah Tabungan Anak (Tabungan iB Tunas Hasanah) adalah

produk simpanan dalam mata uang Rupiah berdasarkan akad wadiah

yang diperuntukkan bagi anak-anak dan pelajar yang berusia dibawah

17 tahun.

5. BNI Syariah Tabungan Bisnis Non Perorangan

Tabungan iB Hasanah Bisnis Non Perorangan (BNI Syariah

Tabungan Bisnis Non Perorangan) ialah bentuk investasi dana yang

dikelola berdasarkan prinsip syariah dengan akad Mudharabah yang dilengkapi dengan detil mutasi debet dan kredit pada buku tabungan

dalam mata uang Rupiah untuk nasabah non perorangan.

6. BNI Syariah Tabungan Tabungan iB Hasanah

Bentuk investasi dana yang dikelola berdasarkan prinsip syariah

dengan akad Mudharabah atau simpanan dana yang menggunakan akad Wadiah yang memberikan berbagai fasilitas serta kemudahan bagi

nasabah dalam mata uang Rupiah

7. BNI Syariah Tabungan Rencana

Tabungan iB Tapenas Hasanah (BNI Syariah Tabungan Rencana)

ialah bentuk investasi dana untuk perencanaan masa depan yang

sistem setoran bulanan yang bermanfaat untuk membantu menyiapkan

rencana masa depan seperti rencana liburan, ibadah umrah, pendidikan

ataupun rencana masa depan lainnya.

8. TabunganKu iB

TabunganKu iB ialah produk simpanan dana dari Bank Indonesia

yang dikelola sesuai dengan prinsip syariah dengan akad Wadiah dalam

mata uang Rupiah untuk meningkatkan kesadaran menabung

masyarakat.

b. Deposito

BNI Syariah Deposito

Deposito iB Hasanah (BNI Syariah Deposito) yaitu investasi

berjangka yang dikelola berdasarkan prinsip syariah yang ditujukan

bagi nasabah perorangan dan perusahaan, dengan menggunakan prinsip

mudharabah. c. Giro

BNI Syariah Giro

Giro iB Hasanah (BNI Syariah Giro) ialah titipan dana dari pihak

ketiga yang dikelola berdasarkan prinsip syariah dengan akad wadiah

yang penarikannya dapat dilakukan setiap saat dengan menggunakan

Cek, Bilyet Giro, sarana perintah pembayaran lainnya atau dengan

2. Produk Pembiayaan a. Pribadi

1. BNI Syariah Kepemilikan Emas (Pembiayaan Emas iB Hasanah)

Pembiayaan Emas iB Hasanah (BNI Syariah Kepemilikan Emas)

merupakan fasilitas pembiayaan yang diberikan untuk membeli emas

logam mulia dalam bentuk batangan yang diangsur secara pokok setiap

bulannya melalui akad Murabahah (jual beli).

2. BNI Syariah KPR Syariah

BNI Syariah KPR Syariah (Griya iB Hasanah) adalah fasilitas

pembiayaan konsumtif yang diberikan kepada anggota masyarakat

untuk membeli, membangun, merenovasi rumah (termasuk ruko, rusun,

rukan, apartemen dan sejenisnya), dan membeli tanah kavling serta

rumah indent, yang besarnya disesuaikan dengan kebutuhan

pembiayaan dan kemampuan membayar kembali masing-masing calon.

3. BNI Syariah Multijasa

Multijasa iB Hasanah adalah fasilitas pembiayaan konsumtif yang

diberikan kepada masyarakat untuk kebutuhan jasa dengan agunan

berupa fixed asset atau kendaraan bermotor selama jasa dimaksud tidak bertentangan dengan undang-undang/hukum yang berlaku serta tidak

termasuk kategori yang diharamkan Syariah Islam.

4. BNI Syariah Otomotif

Oto iB Hasanah adalah fasilitas pembiayaan konsumtif murabahah

bermotor dengan agunan kendaraan bermotor yang dibiayai dengan

pembiayaan ini.

5. BNI Syariah Pembiayaan Jaminan Cash

CCF iB Hasanah adalah pembiayaan yang dijamin dengan cash,

yaitu dijamin dengan Simpanan dalam bentuk Deposito, Giro, dan

Tabungan yang diterbitkan BNI Syariah.

6. BNI Syariah Flexi iB Hasanah,

Flexi IB Hasanah adalah kerjasama dengan perusahaan/ lembaga/instansi dalam rangka pembiayaan kepada pegawainya.

Dalam kerjasama ini perusahaan melakukan pendebetan gaji untuk

kepentingan angsuran pegawai.

7. BNI Syariah Pembiayaan Haji

Pembiayaan THI iB Hasanah adalah fasilitas pembiayaan

konsumtif yang ditujukan kepada nasabah untuk memenuhi kebutuhan

biaya setoran awal Biaya Penyelenggaraan Ibadah Haji (BPIH) yang

ditentukan oleh Kementerian Agama, untuk mendapatkan nomor seat

porsi haji dengan menggunakan akad ijarah.

8. BNI Syariah Multiguna

Multiguna iB Hasanah adalah fasilitas pembiayaan konsumtif yang

diberikan kepada anggota masyarakat untuk membeli barang kebutuhan

konsumtif dengan agunan berupa barang yang dibiayai (apabila bernilai

material) dan atau fixed asset yang ditujukan untuk kalangan profesional dan pegawai aktif yang memiliki sumber pembayaran

undang-undang/hukum yang berlaku serta tidak termasuk kategori yang

diharamkan Syariah Islam.

b. Korporasi

1. BNI Syariah Multifinance

Pembiayaan kepada Multifinance adalah penyaluran pembiayaan langsung dengan pola executing, kepada Multifinance untuk usahanya dibidang perusahaan pembiayaan sesuai dengan prinsip Syariah.

2. BNI Syariah Linkage Program

Pembiayaan Kerjasama Linkage Program iB Hasanah adalah fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana

menyalurkan pembiayaan dengan pola executing kepada Lembaga Keuangan Syariah (LKS) (BMT, BPRS, KJKS, dll) untuk diteruskan ke

end user (pengusaha mikro, kecil, dan menengah syariah). Kerjasama

dengan LKS dapat dilakukan secara langsung ataupun melalui Lembaga

Pendamping.

3. BNI Syariah Kopkar/Kopeg

Pembiayaan Kerjasama Kopkar/Kopeg iB Hasanah adalah fasilitas

pembiayaan mudharabah produktif dimana BNI Syariah sebagai

pemilik dana menyalurkan pembiayaan dengan pola executing kepada

Koperasi Karyawan (Kopkar)/Koperasi Pegawai (kopeg) untuk

disalurkan secara prinsip syariah ke end user/pegawai.

4. BNI Syariah Usaha Besar

Usaha Besar iB Hasanah adalah pembiayaan syariah yang

kepada pengusaha pada segmentasi besar berdasarkan prinsip-prinsip

pembiayaan syariah.

5. BNI Syariah Valas

Pembiayaan Valas iB Hasanah adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam

negeri, dalam bentuk mata uang valuta asing.

6. BNI Syariah Ekspor

Pembiayaan Ekspor iB Hasanah adalah fasilitas pembiayaan yang

diberikan kepada eksportir (perusahaan ekspor), baik dalam rupiah

maupun valuta asing untuk keperluan modal kerja dalam rangka

pengadaan barang-barang yang akan diekspor (sebelum barang

dikapalkan/preshipment) dan/atau untuk keperluan pembiayaan proyek investasi dalam rangka produksi barang ekspor.

7. BNI Syariah Onshore

Pembiayaan Onshore iB Hasanah adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah

pembiayaan dalam negeri, dalam bentuk mata uang valuta asing untuk

membiayai usaha yang dikategorikan kegiatan ekspor (penghasil

devisa).

8. BNI Syariah Sindikasi

Pembiayaan Sindikasi iB Hasanah adalah pembiayaan yang

diberikan oleh dua atau lebih Lembaga Keuangan untuk membiaya

menggunakan dokumen yang sama dan diadministrasikan oleh Agen

yang sama pula.

c. Mikro

1. Rahn Mikro

Pembiayaan mulai dari Rp. 500 rb hingga Rp. 50 Jt

Jangka Waktu Pembiayaan 3,6,9,12 bulan (tidak dapat

diperpanjang)

Tujuan :

Modal usaha/ produktif, biaya pendidikan, kesehatan, dan lain-lain

(konsumtif) dan keperluan lainnya.

2. Mikro 3 iB Hasanah

Pembiayaan mulai dari > Rp. 50 Juta hingga Rp. 500Juta

Jangka Waktu Pembiayaan mulai 6 bulan hingga 60 bulan.

Tujuan :

Pembiayaan Pembelian barang modal kerja, Investasi produktif dan

pembelian barang lainnya (konsumtif).

3. Mikro 2 iB Hasanah

Pembiayaan mulai dari Rp. 5 Juta hingga Rp. 50 Juta

Jangka Waktu Pembiayaan mulai 6 bulan hingga 36 bulan

Tujuan :

Pembiayaan pembelian barang modal kerja, Investasi produktif dan

d. Usaha Kecil dan Menengah 1. BNI Syariah Wirausaha

Wirausaha iB Hasanah (WUS) adalah fasilitas pembiayaan

produktif yang ditujukan untuk memenuhi kebutuhan pembiayaan

usaha-usaha produktif (modal kerja dan investasi) yang tidak

bertentangan dengan syariah dan ketentuan peraturan perundangan

yang berlaku.

2. BNI Syariah Dealer iB Hasanah

Pola kerjasama pemasaran dealer dilatarbelakangi oleh adanya potensi pembiayaan kendaraan bermotor secara kolektif yang

melibatkan end user dalam jumlah yang cukup banyak. Hal tersebut membutuhkan tenaga yang cukup besar dalam hal penyaluran,

pemantauan, atau penyelesaian pembiayaannya.

3. BNI Syariah Tunas Usaha

Tunas Usaha iB Hasanah (TUS) adalah pembiayaan modal kerja

dan atau investasi yang diberikan untuk usaha produktif yang feasible

namun belum bankable dengan prinsip syariah dalam rangka

mendukung pelaksanaan Instruksi Presiden Nomor 6 tahun 2007.

4. BNI Syariah Usaha Kecil

Usaha Kecil iB Hasanah adalah pembiayaan syariah yang

digunakan untuk tujuan produktif (modal kerja maupun investasi)

kepada pengusaha kecil berdasarkan prinsip-prinsip pembiayaan

5. BNI Syariah Linkage

Pembiayaan Kerjasama Linkage Program iB Hasanah adalah

fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana

menyalurkan pembiayaan dengan pola executing kepada Lembaga

Keuangan Syariah (LKS) (BMT, BPRS, KJKS, dll) untuk diteruskan ke

end user (pengusaha mikro, kecil, dan menengah syariah). Kerjasama

dengan LKS dapat dilakukan secara langsung ataupun melalui Lembaga

Pendamping.

D. Uraian Pekerjaan dan Struktur Organisasi 1. Pimpinan Cabang

Fungsi-fungsi dari Pimpinan Cabang, antara lain :

a. Memimpin dan bertanggung jawab penuh atas seluruh aktfitas cabang

dalam memberikan pelayanan kepada nasabah.

b. Bertanggung jawab sepenuhnya untuk membina dan mengembangkan

kepegawaian dalam usaha meningkatkan prestasi mutu kerja para pegawai.

c. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi-fungsi

manajemen secara utuh.

d. Menyelia dan berpartisipasi aktif terhadap unit dibawahnya.

2. Wakil Pimpinan Bidang Operasional

Fungsi-fungsi dari Bidang Operasional, antara lain :

a. Menyelia kegaiatan pelayanan di front office dan back office dengan mengupayakan pelayanan yang optimal.

c. Membantu pimpinan cabang dalam melaksanakan tugas dan tanggung

jawabnya.

3. Unit Kontrol Intern

Fungsi-fungsi dari Unit Kontrol Inter, antara lain :

a. Melakukan pengawasan rutin terhadap proses kegiatan harian cabang.

b. Melakukan pemeriksaan kas.

c. Melakukan review terhadap operasional kredit, dokumen, dan penguasaan barang jaminan, serta memantau perkembangan kredit.

d. Melakukan verifikasi atas rekening dalam penyelesaian.

e. Melakukan penyelidikan terhadap kecurangan yang terjadi.

4. Unit Pemasaran Bisnis

Fungsi-fungsi dari Unit Pemasaran Bisnis, antara lain :

a. Memasarkan dan mengelola kredit.

b. Mengajukan usul pembiayaan, menyusun struktur pembiayaan serta

memonitor dan mengendalikan penggunaan, pembayaran kembali

pembiayaan sesuai perjanjian.

c. Memasarkan produk dan jasa perbankan, penelitian dan ekonomi daerah

dan menyusun peta bisnis.

d. Mencari nasabah sesuai dengan target market.

e. Membina hubungan dan memantau aktivitas nasabah.

5. Unit Pelayanan Nasabah

Unit Pelayanan Nasabah terbagi 2 yaitu :

a. Asisten Pelayanan Jasa

2. Melayani permintaan, menyerahkan dan memantau permasalahan kartu

ATM.

3. Melayani permintaan pencairan margin dan deposito

4. Melayani informasi mengenai produk dan jasa

5. Melayani transaksi dalam negeri

6. Melayani jasa kirim uang

7. Melayani nasabah inti dan jasa custodian

8. Melaksanakan perbaikan/penyempurnaan hasil temuan audit

b. Asisten pelayan uang tunai

1. Melayani semua jenis transaksi kes/tunai, pemindahan dan kliring

2. Melayani kegiatan eksternal payment point, kas mobil, kantor kas dan cabang pembantu.

3. Melaksakan perbaikan/penyempurnaan audit

6. Unit Operasional

Unit Operasional terbagi 3 yaitu :

a. Analisis Pembiayaan

a. Meneliti kebenaran dan kelengkapan data/informasi mengenai calon

debitur dengan ketentuan manajemen pembiayaan

b. Menilai kewajaran laporan keuangan yang diserahkan oleh debitur

c. Menyiapkan PAK sesuai ketentuan pembiayaan untuk disampaikan

kepada unit pemasaran bisnis sebagai bagian dari PAK lengkap

d. Memberikan pendapat hasil analisis berbagai aspek penilaian pembiayaan

e. Memantau dan menganalisis aktivitas keuangan debitur melalui riwayat

b. Asisten Administrasi Pembiayaan

a. Mengelola administrasi pembiayaan

b. Mengelola portebel (outstanding dan kondisi) pembiayaan c. Memantau proses pemberian pembiayaan

d. Mengelola penerbitan jaminan bank

e. Melaksanakan perbaikan/penyempurnaan hasil temuan audit

c. Asisten Kliring

a. Melaksanakan entry transaksi secara kliring/pemindahan kedalam sistem

opersional bank.

b. Melayani semua jenis transaksi kas/tunai, pemindahan dan kliring.

c. Melaksanakan perbaikan/penyempurnaan hasil temuan audit.

7. Unit Keuangan dan Umum a. Asisten Adminiatrasi

a. Mengelola komunikasi cabang .

b. Menyelesaikan transaksi DPT ( Daftar Post Terbuka ).

c. Memantau proses pemberian pembiayaan.

d. Mengelola output dari sistem.

e. Mengelola laporan cabang.

b. Petugas Non Administrasi

a. Membantu pengelolaan administrasi umum.

BAB III

PEMBAHASAN

A. Akad Murabahah

1. Pengertian Akad Murabahah

Menurut istilah fiqh dalam kamus istilah fiqh dijelaskan bahwa yang dimaksud dengan jual beli murabahah adalah jual beli barang dengan tambahan

harga atas harga belian yang pertama secara jujur. Dengan murabahah ini, orang

pada hakikatnya ingin mengubah bentuk bisnisnya dari kegiatan pinjam

meminjam menjadi transaksi jual beli (Wiroso, 2005).

Murabahah adalah jual beli barang pada harga asal dengan keuntungan yang

disepakati. Dalam hal ini penjual harus memberitahukan harga pokok yang ia beli

dan menentukan tingkat keuntungan sebagai tambahannya (Syafi’i Antonio,

2001).

Ba’i al-murabahah dapat juga didefinisikan sebagai jual beli barang pada harga asal dengan tambahan harga asal yang disepakati. Dalam hal ini penjual

harus memberitahu harga produk yang ia beli dan menentukan suatu tingkat

keuntungan sebagai tambahannya. Pembayarannya dapat dilakukan secara tunai

maupun angsur pada jangka waktu tertentu.

Menurut Sutan Remy Sjahdeini, murabahah adalah jasa pembiayaan dengan

mengambil bentuk transaksi jual beli dengan cicilan. Adiwarman Karim pun

mengemukakan bahwa tata cara pembayaran dalam jual beli murabahah dapat

Dari beberapa pendapat di atas, kita dapat menarik kesimpulan bahwa cara

pembayaran murabahah dapat secara tunai maupun cicilan. Namun, apabila

ditelusuri lagi, seorang nasabah mengadakan kerjasama dengan pihak bank untuk

tujuan kepemilikan terhadap suatu barang tertentu disebabkan oleh karena

nasabah tersebut tidak memiliki dana tunai untuk transaksi langsung dengan pihak

supplier. Bank adalah pihak yang memiliki kelebihan dana yang merupakan hasil himpunan dana dari nasabah-nasabahnya. Dana tersebut disalurkan oleh bank

kepada pihak-pihak yang kekurangan dana agar dapat memenuhi kebutuhannya

dan bank mengambil keuntungan dari transaksi ini. Dengan begini, nasabah dapat

melakukan jual beli dengan pembayaran tangguh (angsuran). Murabahah adalah bagian dari muamalah yang merupakan satu bentuk perjanjian jual beli yang harus

tunduk kaidah dan hukum umum yang dalam muamalah islamiyah.

2. Landasan Hukum Murabahah b. Al- qur’an

b. Al- hadits

Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw. bersabda, “Tiga hal yang di dalamnya terdapat keberkahan : jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung dengan keperluan rumah, bukan untuk dijual,” (HR Ibnu Majah)

Dari Abu Said Al-Khudri bahwa Rasulullah SAW bersabda,

“Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR. Al-Baihaqi dan Ibnu Majah dan dinilai shahih oleh Ibnu Hibban)

c. Fatwa DSN MUI tentang pembiayaan murabahah :

a. Fatwa DSN No. 04/DSN-MUI/IV/2000 tentang Murabahah;

b. Fatwa DSN No. 13/DSN-MUI/XI/2000 tentang uang muka

Murabahah.

3. Rukun dan Syarat Murabahah

Rukun dari murabahah jual beli adalah sebagai berikut:

1. Pihak yang berakad terdiri dari penjual (ba’i) dan pembeli

(musytari).

2. Barang/objek (mabi’) yaitu barang yang diperjual belikan.

Barang tersebut harus sudah dimiliki oleh penjual sebelum dijual

kepada pembeli, atau penjual menyanggupi untuk mengadakan

barang yang diinginkan pembeli.

3. Harga (tsaman).

Harga yang disepakati harus jelas jumlahnya dan jika dibayar

4. Ijab qabul (sighat).

Ijab qabul sebagai indikator saling ridha antara kedua pihak

(penjua dan pembeli) untuk melakukan transaksi.

Syarat murabahah sebagai berikut:

a. Penjual memberi tahu biaya modal kepada nasabah calon

pembeli.

b. Kontrak pertama harus sah sesuai dengan rukun yang

ditetapkan.

c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya pembelian dilakukan secara utang.

Secara prinsip, jika syarat (a), (d), atau (e) tidak dipenuhi maka

pembeli memiliki pilihan:

a. Melanjutkan pembelian seperti apa adanya.

b. Kembali kepada penjual dan menyatakan ketidak setujuan atas

barang yang dijual.

c. Membatalkan kontrak.

Jual beli secara al-murabahah di atas hanya untuk barang atau produk yang dikuasai atau di miliki oleh penjual pada waktu saat

B. Teori Pembiayaan

1. Pengertian pembiayaan

Pengertian pembiayaan menurut Undang-Undang Republik Indonesia Nomor

21 Tahun 2008 adalah penyediaan dana atau tagihan yang dipersamakan dengan

hal itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna;

d. transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan

pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana

untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan

ujrah, tanpa imbalan, atau bagi hasil.

Sedangkan definisi pembiayaan menurut Muhammad Syafi’i Antonio

sebagai salah satu tugas pokok bank adalah pemberian fasilitas penyediaan dana

untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit (Rivai, Veithzal; Ariviyan Arifin, 2010).

investasi yang telah direncanakan, baik dilakukan sendiri atau lembaga.

Pembiayaan dapat dijadikan salah satu fungsi intermediary bank syariah dalam menyalurkan dana yang telah dikumpulkan dari surplus unit melalui suatu kesepakatan dalam jangka waktu tertentu dikembalikan dengan imbalan atau bagi

hasil.

Dalam istilah teknisnya pada perbankan syariah pembiayaan disebut

sebagai aktiva produktif. Sesuai dengan ketentuan Bank Indonesia aktiva

produktif adalah penanaman dana Bank Syariah baik dalam rupiah maupun valuta

asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan

kontijensi pada rekening administratif serta Sertifikat Wadi’ah Bank Indonesia

(Peraturan Bank Indonesia No. 4/7/PBI/2003 tanggal 19 Mei 2003).

Dalam aktivitas pembiayaan bank syariah akan menjalankan dengan

berbagai teknik dan metode, yang penerapannya tergantung pada tujuan dan

aktivitas.

2. Tujuan dan Manfaat pembiayaan

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu, kredit tersebut

tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama dari

pemberian suatu pembiayaan antara lain :

1. Mencari keuntungan yaitu untuk memperoleh dari pemberian kredit tersebut,

hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah yang memerluan dana, baik dana investasi maupun

3. Membantu pemerintah bagi pemerintah semakin banyak pembiayaan yang

disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin

banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Dilihat dari tujuan diatas dapat disimpulkan bahwa pemberian suatu

pembiayaan tidak hanya menguntungkan bagi satu sisi pihak saja yaitu pihak

yang diberikan pembiayaan tetapi juga meguntungkan bagi pihak yang

memberikan pembiayaan.

Manfaaat pembiayaan ditinjau dari berbagai segi :

1. Kepentingan Debitur.

a. Memungkinkan untuk memperluas dan mengembangkan usahanya.

b. Jangka waktu pembiayaan dapat disesuaikan dengan kebutuhan dana

debitur uantuk pembiayaan investasi dapat disesuaikan

dengankapasitas perusahaan yangbersangkutan,untuk pembiayaan

modal kerja dapat diperpanjang berulang-ulang.

2. Kepentingan Perbankan.

a. Menjaga stabilitas usahanya, serta membantu memasarkan jasa-jasa

bank.

b. Untuk merebut pasar (Market Share) dalam industri perbankan, berhubung pada saat ini keseimbangan antara penawaran dana dan

permintaan akan dana masih belum ada, maka fasilitas pembiayaan

sering digunakan oleh bank sebagai perangsang dalam merebut

nasabah bank lain dengan pemberian kredit yang lebih besar jumahnya

3. Kepentingan Pemerintah

a. Pembiayaan dapat digunakan sebagai alat untuk memacu pertumbuhan

ekonomi secara umum, diantaranya menciptakan lapangan kerja.

b. Sebagai sumber pendapatan Negara.

4. Kepentingan Masyarakat Luas

a. Dengan adanya kelancaran dari proses pembiayaan yang diharapkan

akan memperoleh adanya pertumbuhan ekonomi yang pesat dan

nantinya akan menimbulkan lapangan kerja baru.

b. Meningkatkan fungsi pasar, karena ada peningkatan daya beli.

C. Karakteristik Produk Pembiayaan Emas iB Hasanah BNI Syariah

Pembiayaan Emas iB Hasanah merupakan fasilitas pembiayaan konsumtif

yang diberikan kepada anggota masyarakat untuk membeli emas logam mulia

dalam bentuk batangan bersertifikat ANTAM yang diangsur secara pokok setiap

bulannya selama masa pembiayaan dengan menggunakan akad murabahah (jual

beli) dengan maksimal pembiayaan mencapai Rp 150 juta.

Sasaran pembiayaan ini ditujukan kepada nasabah untuk memenuhi

kebutuhan membeli emas logam mulia ANTAM sesuai dengan kemampuan

masing-masing calon nasabah khususnya pegawai yang berpenghasilan tetap,

Karakteristik produk pembiayaan Emas iB Hasanah yang dipraktekkan oleh

BNI Syariah adalah:

1. Akad yang digunakan adalah akad jual beli. Implikasi dari penggunaan

akad jual beli mengharuskan adanya penjual, pembeli, dan barang yang

dijual. Bank syariah selaku penjual harus menyediakan barang untuk

nasabah yang dalam hal ini adalah sebagai pembeli. Sehingga nasabah

berkewajiban untuk membayar barang yang telah diserahkan oleh Bank

syariah.

5. Obyek pembiayaan yang dapat diterima adalah emas Logam Mulia (LM)

bersertifikat PT. ANTAM.

6. Harga yang ditetapkan sesuai dengan harga emas pada saat

berlangsungnya akad, serta tidak dipengaruhi oleh frekuensi waktu

pembiayaan. Jadi, harga yang ada hanyalah satu yaitu harga yang telah

disepakati oleh Bank Syariah dan nasabah.

7. Keuntungan dalam Pembiayaan Emas iB Hasanah berbentuk margin

penjualan yang sudah termasuk harga penjualan. Keuntungan tersebut

sudah ditetapkan oleh pihak Bank dan sudah disetujui oleh nasabah.

8. Pembayaran harga barang dapat dilakukan secara angsuran. Jadi, pihak

nasabah berhutang kepada pihak Bank syariah, karena belum melunasi

kewajiban membayar harga barang yang ditransaksikan. Sedangakn

angsuran Pembiayaan Emas iB Hasanah dapat dilakukan setiap bulan

sampai dengan jatuh tempo pembiayaan. Besarnya angsuran bersifat

9. Dalam Pembiayaan Emas iB Hasanah memungkinkan adanya jaminan

berupa obyek pembiayaan itu sendiri.

Dalam pandangan syariat islam, penetapan harga pada transaksi jual beli

ditentukan pada saat akad. Hal ini dilakukan agar terdapat kejelasan antara kedua

belah pihak (penjual dan pembeli) tentang penetapan harga barang dan

menghindari kemungkinan terjadinya perselisihan.

1. Keunggulan Pembiayaan Emas iB Hasanah

a. Objek pembiayaan berupa logam mulia yang bersertifikat PT.

ANTAM.

b. Angsuran tetap setiap bulannya selama masa pembiayaan sampai

dengan lunas.

c. Biaya administrasi yang ringan mulai dari Rp 50.000,-

d. Margin kompetitif.

e. Pembayaran angsuran melalui debet rekening secara otomatis.

f. Jangka waktu pembiayaan minimal 2 tahun dan maksimal 5 tahun.

g. Maksimum pembiayaan sampai dengan Rp 150.000.000,-

2. Tujuan Pembiayaan

Tujuan dari Pembiayaan Emas iB Hasanah ini adalah:

a. Meningkatkan portofolio pembiayaan konsumtif syariah

3. Kebijakan Pembiayaan

a. Maksimal Pembiayaan

Maksimal pembiayaan Emas iB Hasanah seberar 150.000.000 per

nasabah. Nasabah dimungkinkan untuk memperoleh Pembiayaan

Emas iB Hasanah dan Rahn Emas iB Hasanah secara bersamaan dengan jumlah saldo keseluruhan (Pembiayaan Emas iB Hasanah

dan Rahn Emas iB Hasanah) maksimal 250.000.000 dengan jumlah Pembiayaan Emas iB Hasanah maksimal 150.000.000.

b. Self Financing (uang muka)

Minimum 20% dari harga barang disetorkan tunai dan tidak

diperbolehkan berasal dari pinjaman/pembiayaan.

c. Tujuan Penggunaan Pembiayaan

Tujuan penggunaan pembiayaan adalah untuk memenuhi

kebutuhan konsumtif pembelian logam mulia dengan pola

murabahah.

d. Jenis dan Akad Pembiayaan

Pembiayaan konsumtif dengan menggunakan akad murabahah

yang berlaku.

e. Jangka Waktu Pembiayaan

Jangka waktu akad fasilitas pembiayaan adalah minimal 2 tahun

dan maksimal 5 tahun, dengan ketentuan sebagai berikut:

1. Untuk pegawai s/d usia 55 tahun atau pada saat pensiun.

f. Jenis valuta, margin pembiayaan

1. Jenis valuta IDR

2. Margin ditetapkan sebesar

Tabel 3.1 Tarif khusus Margin Pembiayaan Emas

JANGKA

3. Biaya administrasi

a. Pembelian emas s/d 50 gram = Rp 50.000

b. Pembelian emas lebih dari 50 gram s/d 100 gram = Rp

100.000

c. Pembelian emas lebih dari 100 gram = Rp 250.000

Baik margin maupun biaya administrasi harus dinyatakan dalam

nilai nominal, sedangkan presentase hanya untuk perhitungan

intern Bank.

g. Biaya – biaya.

1. Biaya pengelolaan pembiayaan dan administrasi dipungut pada

saat penandatanganan akad pembiayaan dan mempedomani

ketentuan tarif yang berlaku.

3. Biaya penutupan rekening dikenakan sesuai ketentuan yang

berlaku.

4. Baik margin maupun biaya administrasi harus dinyatakan

dalam nilai nominal, sedangkan presentase hanya untuk

perhitungan intern Bank.

h. Pengadaan obyek pembiayaan emas

Untuk pembelian emas di utamakan melalui PT Aneka Tambang,

tetapi apabila suatu daerah/cabang BNI Syariah tidak dapat

perwakilan /distributor PT Aneka Tambang maka dimungkinkan

pembelian emas melalui toko emas yang sebelumnya telah bekerja

sama dengan kantor cabang BNI Syariah dengan memperhatikan

hal-hal sebagai berikut:

1. Toko emas tersebut berada di kantor cabang/cabang pembantu

BNI Syariah. Hal ini dilakukan dengan mempertimbangkan

kemudahan untuk bertransaksi dan pengiriman barang.

2. Cabang meyakini bahwa emas yang dijual di toko emas

tersebut asli khususnya keabsahan sertifikat PT Aneka

Tambang.

3. Harga emas relatif bersaing.

4. Toko emas tersebut memiliki ijin usaha atau minimal telah

beroperasi selama 2 tahun.

5. Toko emas tersebut harus memiliki rekening tabungan/giro di

kantor cabang/cabang pembantu BNI Syariah, sehingga

6. Bersedia mengantar emas ke kantor BNI Syariah dan dananya

bersedia diblokir sebesar harga emas yang dibeli sampai fisik

emas diterima oleh bank.

7. Toko emas bersedia membeli kembali apabila karena sesuatu

hal bank akan menjual emas tersebut kembali.

8. Toko emas bersedia menandatangani perjanjian kerjasama

(PKS) yang berisi antara lain bahwa toko emas tersebut telah

ditetapkan sebagai rekanan untuk mensupply kebutuhan emas

kepada nasabah Bank BNI Syariah.

D. Prosedur Pembiayaan Emas iBHasanah di BNI Syariah Cabang Medan. 1. Pengertian prosedur.

Menurut Kamaruddin (1992 : 836 – 837 ) “ Prosedur pada dasarnya adalah

suatu susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan

prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama

dari suatu organisasi”.

Sedangkan pengertian prosedur menurut Ismail Masya (1994 : 74)

mengatakan bahwa “Prosedur adalah suatu rangkaian tugas-tugas yang saling

berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu

untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang”.

Sehingga dapat disimpulkan yang dimaksud dengan prosedur adalah suatu tata

cara kerja atau kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan

2. Prosedur Umum Pembiayaan. 1. Verifikasi

a. Verifikasi dilakukan melalui wawancara dan disesuaikan dengan

informasi yang disampaikan nasabah pada formulir permohonan

pembiayaan.

b. Khusus untuk verifikasi total kewajiban nasabah terkait dengan fasilitas

Rahn Emas iB Hasanah yang telah berjalan, maka petugas cabang agar melakukan langkah-langkah tambahan sebagai berikut:

1. Melakukan pengecekan fasilitas Emas iB Hasanah dan Rahn Emas

iB Hasanah yang dimiliki nasabah pada sistem iCons. 2. Hasil pengecekan dituangkan dalam call memo.

3. Jika nasabah telah memiliki Pembiayaan Emas iB Hasanah dan atau

Rahn Emas iB Hasanah, maka keduanya diperhitungkan sebagai

total fasilitas yang dimiliki mengacu pada Kebijakan Umum

mengenai maksimum pembiayaan.

c. Setelah dipastikan bahwa seluruh data dan kondisi pembiayaan nasabah

telah sesuai dengan ketentuan, petugas Bank dapat melakukan

konfirmasi dan pemesanan emas di Toko Emas, dengan keterangan

sebagai berikut:

1. Ketersediaan barang.

2. Nomor Sertifikat Barang

3. Harga Barang

d. Jika dikemudian hari bahwa nasabah mengajukan permohonan di

maksimum Pembiayaan Emas iB Hasanah yang telah diterima sesuai

ketentuan yang berlaku.

2. Analisa Pembiayaan

a. Unit pengelola: Unit Customer Service, Unit Operasional, serta Unit Customer Processing Head (dhi. Collection Assistant) kantor cabang syariah.

b. Analisa repayment capacity dilakukan berdasarkan wawancara dan data yang diberikan nasabah pada formulir permohonan pembiayaan,

dengan menggunakan file skoring standar dari divisi PDM.

3. Persetujuan Pembiayaan

a. Kewenangan Memutus Pembiayaan

Kewenanagan memutus mengikuti ketentuan Pembiayaan Rahn Emas

iB Hasanah dan KKR No. 23.

b. Akad Pembiayaan

Persetujuan pembiayaan dituangkan dalam SKP dan selanjutnya

dibuatkan Akad Murabahah.

c. Keputusan Pembiayaan

Penyampaian keputusan pemberian Pembiayaan Emas iB Hasanah

diatur sebagai berikut:

1. Surat Keputusan Pembiayaan (SKP) disampaikan kepada

pemohon rangkap 2 (dua).

2. Pemohon mengembalikan copy surat Persetujuan Pembiayaan

yang telah ditandatangani sebagai tanda persetujuan yang

d. Disposisi Pembiayaan

Disposisi pembiayaan baru dapat dilakukan, apabila seluruh

persyaratan telah dipenuhi yaitu:

1. Akad pembiayaan telah ditandatangani oleh pemohon.

2. Pemeliharaan saldo dan blokir minimal sebesar saldo minimal

rekening afiliasi ditambah 1 (satu) kali angsuran perbulan

(angsuran hutang pokok + margin) dan biaya pengelolaan

rekening.

3. Biaya-biaya yang dipersyaratkan telah dibayar lunas (biaya

administrasi, dan lain-lain).

a. Uang muka nasabah telah dipenuhi/dibayar lunas.

b. Dibayarkan ke penjual/Toko Emas.

Penarikan/disposisi dilakukan dengan cara pemindahbukuan ke

rekening penjual/Toko Emas di Bank BNI Syariah.

4. Penyelenggaraan Rekening Pembiayaan.

Penyelenggaraan rekening Pembiayaan Emas iB Hasanah

merupakan produk pembiayaan Murabahah dengan diberikan

identitas khusus yaitu Pembiayaan Emas iB Hasanah.

5. Jangka waktu Pembiayaan.

Minimum 2 sampai 5 tahun. Hal ini berlaku untuk minimum

pelunasan, yaitu 2 tahun. Misalnya anda ikut program cicilan emas

BNI Syariah selama 5 tahun tetapi pada akhir tahun pertama anda

mendapat rezeki sehingga bisa melunasi lebih cepat cicilan emas

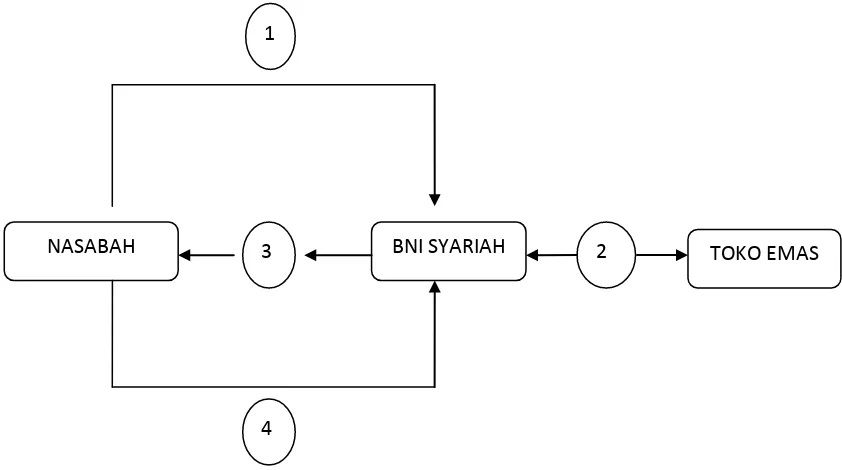

3. Alur Pembiayaan Emas iB Hasanah.

Gambar 3.1 Alur Pembiayaan Emas iB Hasanah

Keterangan:

1. Nasabah mengajukan permohonan Pembiayaan Emas iB Hasanah

dengan menyampaikan data persyaratan administrasi; petugas bank

melakukan analisa kemampuan nasabah melalui wawancara

berdasarkan data yang disampaikan nasabah.

2. Bank melakukan pembelian emas melalui toko emas yang sudah

bekerja sama dengan BNI Syari’ah sesuai kebutuhan nasabah.

3. Bank dan nasabah menandatangani akad pembiayaan murabahah,

nasabah wajib membuka rekening Tabungan iB Hasanah dan

menyetor uang muka yang dipersyaratkan.

4. Nasabah membayar kewajiban angsurannya ke bank sesuai jadwal. 1

3

4

E. Syarat –syarat pengajuan pembiayaan.

1. Berstatus sebagai pegawai aktif / profesional / pengusaha.

2. Pemohon minimal berusia 21 tahun, pada saat pembiayaan lunas

berusia maksimum:

a. 55 tahun untuk pegawai (usia pensiun),

b. 60 tahun untuk kalangan profesional dan pengusaha.

3. Mempunyai penghasilan tetap dan kemampuan mengangsur.

4. Mengajukan permohonan melalui pengisian formulir permohonan

pembiayaan konsumtif serta wawancara langsung.

Adapun kelengkapan Dokumen yang harus di penuhi dalam

pembiayaan Emas iB Hasanah adalah:

1. Formulir Permohonan Pembiayaan

2. Fotokopy KTP

3. Fotokopy NPWP (untuk permohonan Rp. 500.000.000 ke atas).

4. Fotokopy Kartu Identitas Pegawai (untuk pegawai).

F. Perhitungan Pembiayaan Emas iB Hasanah.

Bagi nasabah yang memperoleh pembiayaan dengan akad murabahah atau jual beli, besarnya margin akan tetap sampai periode pembiayaan berakhir

sehingga mempermudah nasabah dalam melakukan perencanaan keuangan,

karena besarnya angsuran tetap sampai jatuh tempo.

Misalnya Bapak Andi ingin membeli Logam Mulia (LM) ANTAM

pecahan 10 gram. Harga jual yang berlaku Rp. 517.000,-/gram. Yang akan

Simulasi perhitungan

- Harga Emas Rp 517.000 × 10 gr = Rp 5.170.000,-

- Uang muka min Rp 20% × Rp 5.170.000 = Rp 1.034.000,-

- Jangka waktu 2 tahun (24 bulan)

Harga emas Rp. 5.170.000

Uang muka disiapkan Rp. 1.034.000 -

Pembiayaan Bank Rp. 4.136.000

Margin 7,90 % (flat) jangka waktu 2 tahun Rp. 653.000 +

Pokok pembiayaan + margin Rp. 4.789.488

Angsuran per bulan Rp. 199.562,-

Porsi pokok pembiayaan = Rp. 4.136.000 / 24 bulan

= Rp. 172.333,33

Porsi margin = Rp. 653.000 / 24 bulan

= Rp. 27.208,33

Angsuran per bulan = Rp. 4.789.488 / 24 bulan

G. Pelaksanaan Pembiayaan Emas iB Hasanah di BNI Syariah Cabang Medan.

BNI Syariah mempunyai beberapa produk simpanan dan pembiayaan. Salah

satu produk pembiayaan BNI Syariah adalah Pembiayaan Emas iB Hasanah,

dimana pembiayaan ini ditujukan untuk semua masyarakat yang ingin memiliki

emas dalam bentuk batangan bersertifikat ANTAM (LM) yang dibeli secara

angsuran yang besarnya tetap setiap bulan selama masa pembiayaan dengan

menggunakan akad murabahah dan juga sebagai alternatif investasi bagi

masyarakat.

Bagi calon nasabah yang ingin melakukan pembiayaan Emas iB Hasanah

ini bisa langsung mengajukan pembiayaan dengan datang langsung ke Bank BNI

Syariah Cabang Medan dengan melengkapi syarat-syarat yang sudah ditentukan

oleh pihak Bank.

Apabila berkas-berkas nasabah yang diajukan untuk pembiayaan sudah

lengkap lalu diserahkan kepada bagian unit consumer sales guna untuk di input atau di kroscek dan dilanjutkan dengan pemberkasan di bagian unit consumer processing.. Setelah pemberkasan dilakukan kemudian berkas-berkas dibawa ke penyelia (Pimpinan Cabang) guna diperiksa kelengkapan data nasabah. Kemudian

berkas yang sudah lengkap dan pembiayaannya sudah disetujui diserahkan ke

Brand Manager dan Bagian operasional lalu di lakukan pelaksanaan akad.

1. Denda atau tunggakan

Apabila nasabah tidak atau terlambat melakukan pembayaran angsuran

dari angsuran yang tertunggak dan harus dibayar lunas oleh nasabah kepada Bank.

Dana hasil denda tersebut digunakan atau di salurkan untuk kepentingan sosial.

2. Pelunasan sebelum jatuh tempo

a. Nasabah dapat mengajukan permohonan pelunasan sebelum jatuh tempo,

secepat-cepatnya 1 (satu) tahun setelah akad pembiayaan berjalan.

b. Nasabah wajib membayar seluruh pokok dan margin (total piutang)

dengan menggunakan dana yang bukan berasal dari penjualan agunan

emas.

c. Nasabah dapat diberikan potongan atau pelunasan dipercepat, namun

tidak diperjanjikan dalam akad murabahah. Perhitungan total kewajiban

yang harus dibayar nasabah (performance) mengacu kepada ketentuan mengenai PPTM (Potongan Pelunasan Tagihan Murabahah) .

3. Penyelamatan pada saat pembiayaan macet.

Apabila nasabah tidak dapat melunasi kewajibannya pada saat jatuh tempo

dan/atau kewajiban Pembiayaan Emas iB Hasanah tersebut telah digolongkan

macet maka agunan dapat dieksekusi oleh pihak Bank secepat-cepatnya

setelah melampaui 1 (satu) tahun sejak tanggal akad.

Hasil eksekusi agunan diperhitungkan dengan sisa kewajiban nasabah

sebagai berikut:

a. Apabila eksekusi agunan lebih besar dari sisa kewajiban nasabah

b. Apabila hasil eksekusi agunan lebih kecil dari sisa kewajiban

nasabah maka selisih kurang tersebut tetap menjadi kewajiban

nasabah.

c. Apabila terdapat permasalahan maka harus ditempuh langkah

penyelesaian melalui Pengadilan Agama atau lembaga lain yang

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan pembahasan tentang penerapan Akad Murabahah pada

Pembiayaan Emas iB Hasanah di BNI Syari’ah Semarang dapat diambil

kesimpulan sebagai berikut:

1. Dalam prosedur pembiayaan Emas iB Hasanah, Nasabah mengajukan

permohonan Pembiayaan Emas iB Hasanah dengan menyampaikan data

persyaratan administrasi; petugas bank melakukan analisis kemampuan

nasabah melalui wawancara berdasarkan data yang disampaikan nasabah,

kemudian jika permohonan pengajuan disetujui maka bank dan nasabah

menandatangani akad pembiayaan murabahah, setelah itu nasabah wajib

membuka rekening Tabungan iB Hasanah dan menyetor uang muka yang

dipersyaratkan.

2. Pengajuan Pembiayaan Emas iB Hasanah harus memenuhi syarat-syarat

yang telah ditentukan oleh pihak bank dan menyertakan kelengkapan

dokumen sesuai dengan Formulir Permohonan Pembiayaan yang diberikan.

3. Perhitungan Pembiayaan Emas iB Hasanah akan memperoleh margin yang

tetap sampai periode pembiayaan berakhir sehingga mempermudah

nasabah dalam melakukan perencanaan keuangan, karena besarnya

angsuran tetap sampai jatuh tempo.

4. Pelaksanaan Pembiayaan Emas iB Hasanah di BNI Syariah Cabang Medan

mengajukan pembiayaan Emas iB Hasanah ada 4 (empat) tahap: Pertama, tahap permohonan pengajuan pembiayaan. Kedua, tahap analisis yang dilakukan oleh Bagian Processing BNI Syariah. Analisis yang dilakukan

adalah 3 pilar analisis, yaitu kemampuan, legislatif dan objek akad. Ketiga, tahap persetujuan. Dan keempat, tahap pelaksanaan atau penandatangan akad.

B. SARAN

1. Sebaiknya dalam pengajuan pembiayaan Emas iB Hasanah, calon

nasabah harus melihat prosedur yang telah ditentukan sehingga pada

saat pengajuan dapat disetujui sesuai dengan permohonan yang telah

diajukan.

2. Bagi calon nasabah yang ingin mengajukan pembiayaan emas iB

Hasanah harus disesuikan dengan syarat-syarat yang sudah ditentukan

oleh pihak bank sehingga dalam pengajuannya lebih mudah dan lebih

cepat untuk disetujui.

3. Untuk masyarakat yang bermaksud akan melakukan Pembiayaan

Emas iB Hasanah sebaiknya disesuaikan dengan kemampuan

financial yang dia miliki.

4. Dalam pelaksanaan perjanjian Angsuran Emas iB Hasanah diharapkan

pihak bank selalu memperhatikan dan melakukan analisis pembiayaan

secara cermat dan teliti. Hal ini dipandang perlu untuk menghindari

atau mengantisipasi munculnya pembiayaan yang bermasalah

DAFTAR PUSTAKA

Al-Qur’an dan Terjemahnya, Depag RI.

Antonio, Muhammad Syafii, 2001. Bank Syariah: Dari Teori ke Praktik, Jakarta: Gema Insani.

RIVAI, Veithzal; Ariviyan Arifin. 2010. Islamic Banking: sebuah teori, konsep, dan aplikasi, Bumi Aksara. Jakarta.

Hasan, A. 1991. Bulughul Maraam, Bangil: CV. Pustaka Tamaam.

Muhammad Ridwan. 2007. konstruksi Bank Syari’ah Indonesia, Pustaka SM. Yogyakarta. Ed. 1, Cet. 1, hlm. 79-80.

Brosur Pembiayaan Emas iB Hasanah BNI Syariah Cabang Medan.

Buku Pedoman Pembiayaan (BPP) Emas iB Hasanah.

Company Profile BNI Syariah Cabang Medan

Wiroso. 2005. Jual Beli Murabahah, UII Press. Yogyakarta.

UU No. 21 Tahun 2008 sebagai revisi UU No. 10 Tahun 1998 Tentang Perbankan

Syariah