TUGAS AKHIR

Oleh:

UmiFatikhotussolikha NIM. 201-12-006

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

TUGAS AKHIR

Disusun Guna Memenuhi Syarat untuk Memperoleh Gelar Ahli Madya Ekonomi Syariah (A. Md, E. Sy)

Disusun Oleh: Umi Fatikhotussolikha

NIM. 201-12-006

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

vi

telah menyatakan kesanggupannya menjalani pahit manis

kehidupan dunia. So, sepahit apapun hidupmu pasti dapat

dilalui dengan usaha dan do’a. Percayalah bahwa Allah tak

akan membiarkan hamba-NYA menangis terlalu lama”.

“Apapun yang terjadi pada hidupmu saat ini, bukanlah

semata-mata sesuatu yang terjadi hanya karena kebetulan.

Akan tetapi, itulah serangkaian kehidupan yang telah

digariskan Allah untuk kamu lewati, agar kamu bisa

menjadi manusia yang lebih baik dan lebih hebat dari

vii

dalam keberhasilan penulis yang telah dicapainya, yaitu untuk:

1. Allah SWT, yang telah memberikanku begitu banyak nikmat sampai 21 tahun ini.

2. Ayah dan ibu tercinta, yang telah mencurahkan seluruh kasih sayangnya untukku sampai saat ini.

3. Adikku tersayang, yang selalu membuatku tak pernah berhenti untuk memikirkannya.

4. Bapak dan ibu guru beserta seluruh dosen, yang telah memberikan banyak ilmu dengan penuh kesabaran untukku.

5. Sahabat-sahabati PMII Komisariat Djoko Tingkir Kota Salatiga, yang telah memberiku banyak pelajaran tentang arti perjuangan dan persaudaraan.

6. Teman-teman Himpunan Mahasiswa Jurusan (HMJ) Syariah masa bhakti 2012-2014, yang telah mengajariku untuk bertanggung jawab atas sebuah amanah.

7. Teman-teman Koperasi Mahasiswa (KOPMA) “FATAWA”, yang telah memberiku banyak ilmu kewirausahaan dan tentunya tentang kekeluargaan.

8. Teman-teman DIII Perbankan Syariah angkatan 2012.

viii

dan bumi beserta isinya. Yang mana berkat kekuasaan-NYA, segala tujuan mulia dapat terwujudkan. Sholawat serta salam selalu tercurahkan pada Nabi yang lembut hatinya, halus tutur katanya, baik budi pekertinya, Nabi yang telah membawa ummat islam dari zaman kebodohan menuju zaman yang terang benderang, yaitu Nabi Muhammad SAW, beserta keluarga dan para sahabatnya.

Selain berkat kekuasaan-NYA, penulis tidak akan mampu menyelesaikan Tugas Akhir ini yang berjudul “ANALISIS PEMASARAN PADA TABUNGAN iB TUNAS HASANAH DI PT BANK BNI SYARIAH KANTOR KAS HIDAYATULLAH BANYUMANIK” tanpa bantuan dari orang-orang yang berperan penting di dalamnya. Maka dari itu penulis mengucapkan terima kasih kepada:

1. Bapak Rahmat Haryadi, M. Pd selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono S.E.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam beserta jajarannya

3. Bapak Ahmad Mifdlol .M, Lc.,M.Si selaku Ketua Jurusan DIII Perbankan Syariah

ix

di dunia ini tidak ada manusia yang tercipta sempurna, karena manusia yang paling sempurna hanyalah Nabi Muhammad SAW. Maka dari itu, kritik dan saran senantiasa akan diterima penulis untuk menjadikan Tugas Akhir ini lebih baik.

x

Banyumanik. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan Diploma III Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing Wiwin Kurniasari, S.E., M.Si., Akt.

Kata Kunci : Analisis Pemasaran, Tabungan iB Tunas Hasanah, Strategi Pemasaran, Pemasaran Islami.

Penelitian ini merupakan upaya untuk mengetahui pemasaran yang diterapkan pada Tabungan iB Tunas Hasanah di PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik. Permasalahan yang akan dibahas melalui penelitian ini adalah (1) Pemasaran yang diterapkan pada Tabungan iB Tunas Hasanah di PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik, (2) Prosedur pembukaan rekening Tabungan iB Tunas Hasanah, dan (3) Keunggulan Tabungan iB Tunas Hasanah dibandingkan dengan tabungan yang lain.

Penelitian ini menggunakan metode kualitatif yaitu suatu penelitian yang ditujukan untuk mendiskripsikan dan menganalisis permasalahan yang ada pada Tabungan iB Tunas Hasanah. Pada metode ini menghasilkan data deskriptif dari hasil observasi dan juga hasil wawancara yang didapatkan melalui orang-orang yang bersangkutan.

xii A. Gambaran Umum

1. Sejarah dan Perkembangan PT Bank BNI Syariah ...42

2. Visi, Misi dan Tata Nilai ...44

3. Struktur Organisasi a. Struktur Organisasi PT Bank BNI Syariah ...45

b. Struktur Organisasi PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik...47

4. Job Description...48

5. Produk a. Produk Pendanaan ...51

b. Produk Pembiayaan...53

c. Produk Jasa dan Layanan ...56

d. Data-data Deskriptif ...57

BAB IV ANALISIS A. Pemasaran yang Diterapkan pada Tabungan iB Tunas Hasanah di PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik ...58

B. Prosedur Pembukaan Rekening Tabungan iB Tunas Hasanah Di PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik ...66

C. Keunggulan Tabungan iB Tunas Hasanah ...68

xiii

xiv

1 A. Latar Belakang Masalah

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian, bank juga dikenal sebagai tempat untuk meminjam uang bagi masyarakat yang membutuhkannya. Di samping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti, pembayaran listrik, telepon, air, uang kuliah, dan pembayaran lainnya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2013: 24). Dilihat dari cara penentuan harga, jenis bank dibagi menjadi 2, yaitu bank konvensional dan bank syariah. Hal utama yang menjadi perbadaan antara keduanya adalah dalam hal penentuan harga, baik untuk harga jual ataupun harga beli. Dalam bank konvensional penentuan harga selalu didasarkan pada bunga, sedangkan dalam bank syariah didasarkan padakonsep islam, yaitu kerjasama dengan skema bagi hasil, baik untung maupun rugi (Kasmir, 2013: 166).

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya, terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah” (Dahlan, 2012: 101).

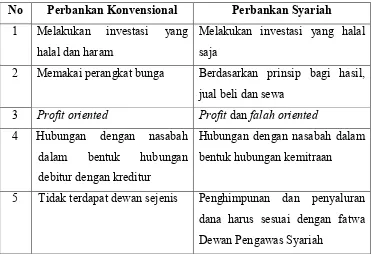

Berikut beberapa perbedaan antara bank syariah dan bank konvensional:

Table 1.1

Perbedaan antara Perbankan Konvensional dengan Perbankan Syariah

No Perbankan Konvensional Perbankan Syariah 1 Melakukan investasi yang

halal dan haram

Melakukan investasi yang halal saja

2 Memakai perangkat bunga Berdasarkan prinsip bagi hasil, jual beli dan sewa

3 Profit oriented Profitdanfalah oriented 4 Hubungan dengan nasabah

dalam bentuk hubungan debitur dengan kreditur

Hubungan dengan nasabah dalam bentuk hubungan kemitraan

5 Tidak terdapat dewan sejenis Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Sumber: Bank Syariah dari Teori ke Praktek , M. Syafi’i Antonio .2001. hal 34.

luas dapat dilakukan dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito.

Sumber dana dari masyarakat tersebut, dalam bank syariah harus disertai dengan akad yang jelas seperti, pendanaan dengan akad wadi’ah (titipan), pendanaan dengan prinsip qard, pendanaan dengan prinsip

mudharabah dan pendanaan dengan prinsip ijarah. Pendanaan dengan prinsip wadi’ah yang salah satunya adalah tabungan wadi’ah adalah, produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening tabungan (savings account) untuk keamanan dan kemudahan pemakainya (Ascarya, 2011: 115).

Anjuran menabung, dalam ajaran agama islam juga telah disebutkan dalam kitab Al-Quran surat Yusuf (12): 47-48.

د ﻦﯿﻨﺳ ﻊﺒﺳ نﺆﻋرﺰﺗ لﺎﻗ نﻮﻠﻛﺎﺗ ﺎﻤﻣ ﻼﯿﻠﻗﻻا ﮫﻠﺒﻨﺳ ﻰﻓ هورﺬﻓ ﻢﺗﺪﺼﺣ ﺎﻤﻓ ﺎﺑا

.

(47) “Yusuf berkata: “supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan di bulirnya kecuali sedikit untuk kamu makan.

نﻮﻨﺴﺤﺗ ﺎﻤﻣ ﻼﯿﻠﻗ ﻻا ﻦﮭﻟ ﻢﺘﻣﺪﻗ ﺎﻣ ﻦﻠﻛﺎﯾ داﺪﺷ ﻊﺒﺳ ﻚﻟاذ ﺪﻌﺑ ﻦﻣ ﻰﺗﺎﯾ ﻢﺛ .

(48) Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit) kecuali sedikit dari (bibit gandum) yang kamu simpan” (Mardani, 2012: 88).

usaha yang berorientasi profit maupun usaha-usaha sosial. Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk dan jasa. Pemasaran menjadi semakin penting dengan semakin menigkatnya pengetahuan masyarakat.

Pemasaran juga dilakukan dalam rangka menghadapi pesaing yang dari waktu ke waktu semakin meningkat. Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Dalam jangka pendek biasanya untuk merebut konsumen terutama untuk produk yang baru diluncurkan. Sedangkan dalam jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis (Kasmir, 2014: 193).

akan segera terpenuhi dan terpuaskan. Pengelola pemasaran bank yang profesional inilah yang kita sebut dengan menejemen pemasaran bank (Kasmir, 2014: 194).

Sama halnya dengan PT Bank BNI Syariah Kantor Kas (KK) Hidayatullah Banyumanik yang terletak di lingkungan sekolah TK dan SD yayasan Hidayatullah. Kantor Kas (KK) ini baru berdiri pada tahun 2013. Bersamaan dengan berdirinya Kantor Kas (KK) di Banyumanik ini, pada tahun 2013 PT Bank BNI Syariah juga mengeluarkan produk baru yaitu Tabungan iB Tunas Hasanah. Dikeluarkannya produk baru tersebut diharapkan bisa menambah kekuatan PT Bank BNI Syariah dalam menghadapi perkembangan dunia perbankan yang semakin hari semakin berkembang pesat, dan untuk mempertahankan produk tersebut agar bisa terus eksis, maka diperlukan strategi dalam pemasaran produk tersebut.

tersebut terus mengalami perkembangan di setiap tahunnya, dan tentunya salah satu hal yang berperan dalam perkembangan produk tersebut adalah strategi pemasarannya. Maka dari itu, penulis tertarik untuk menuliskan Tugas Akhir ini dengan judul “Analisis Pemasaran pada Tabungan iB

Tunas Hasanah di PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis mendapatkan tiga rumusan masalah yang akan dibahas dalam Tugas Akhir ini, yaitu:

1. Bagaimana pemasaran yang diterapkan pada Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik? 2. Bagaimana prosedur pembukaan rekening Tabungan iB Tunas

Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik? 3. Apa keunggulan Tabungan iB Tunas Hasanah dibandingkan dengan

tabungan yang lain?

C. Tujuan dan Kegunaan 1. Tujuan

Tujuan dari penulisan Tugas Akhir ini yang paling utama adalah untuk menjawab pertanyaan-pertanyaan yang ada dalam rumusan masalah, yaitu:

b. Mengetahui prosedur pembukaan rekening Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik c. Mengetahui keunggulan Tabungan iB Tunas Hasanah

dibandingkan dengan tabungan yang lain. 2. Kegunaan

Adapun kegunaan yang dapat diberikan, yaitu: a. Bagi Penulis

1) Sebagai syarat untuk memperoleh gelar Ahli Madya Ekonomi Syariah (A. Md, E. Sy) di IAIN Salatiga

2) Secara teoritis, dapat menambah informasi tentang produk Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik

3) Secara praktis, penulisan Tugas Akhir ini diharapkan dapat menjadi perbandingan antara teori yang didapatkan di dalam perkuliahan dengan praktik yang sebenarnya dalam proses pemagangan di PT Bank BNI Syariah KK Hidayatullah Banyumanik.

b. Bagi Pembaca

2) Sebagai tambahan ilmu khususnya bagi mahasiswa mengenai produk Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik.

c. Bagi Pihak Terkait

1) Dapat dijadikan bahan koreksi oleh PT Bank BNI Syariah KK Hidayatullah Banyumanik

2) Menambah kelancaran PT Bank BNI Syariah KK Hidayatullah Banyumanik dalam menyalurkan produk Tabungan iB Tunas Hasanah.

d. Bagi Civitas Akademik IAIN Salatiga

1) Sebagai tambahan referensi para civitas akademik IAIN Salatiga

2) Sebagai tambahan koleksi Tugas Akhir di perpustakaan IAIN Salatiga.

3) Menambah kerjasama ataupun komunikasi antara IAIN Salatiga dan PT Bank BNI Syariah.

D. Penelitian Terdahulu

Indonesia, Tbk. Kantor Cabang Palembang untuk meningkatkan jumlah nasabah, dan variabel apa saja dalam bauran pemasaran yang dominan mempengaruhi keputusan nasabah dalam menggunakan tabunganShare-E dengan menggunakan tehnik analisisMultiple Regression Linier,diperoleh persamaan regresi dengan menggunakan metode enter. Dari 8 (delapan) variabel independen (bebas), yaitu: produk, tempat dan waktu, proses, produktifitas dan kualitas, orang, promosi dan edukasi, bukti fisik dan harga dan biaya lainnya, ternyata hanya ada 1 variabel yang memiliki pengaruh signifikan terhadap keputusan nasabah dalam menggunakan tabunganShare-EBank Muamalat, yakni variabel proses.

Selanjutnya, penelitian yang dilakukan oleh Sulhida Silmi dalam Jurnal Ilmiah yang berjudul “Persepsi Nasabah tentang Relationship

Marketing dan Pengaruhnya terhadap loyalitas (Studi pada Nasabah Tabungan Utama PT Bank Mega Syariah Cabang Malang”. Hasil dari penelitian ini menyimpulkan bahwa nasabah menyatakan loyal terhadap PT Bank Mega Syariah Cabang Malang yang diukur dengan relationship

Kemudian penelitian yang dilakukan oleh Rinda Asytuti dalam Jurnal Muqtasid (Jurnal Ekonomi dan Perbankan Syariah) yang berjudul “Kritik terhadap Pemasaran Bank Syariah (Pendekatan Eksperiental Marketing). Hasil dari penelitian ini adalah, bahwa salah satu upaya peningkatan share perbankan syariah dapat dilakukan melalui penguatan pemasaran. Seperti diketahui, bisnis perbankan adalah salah satu bisnis kategori high kompetitif dikarenakan produk dan supplynya yang tinggi, untuk itu diperlukan strategi pemasaran yang efisien dan efektif guna memenangkan persaingan. Salah satu pendekatan strategi pemasaran yang dapat dilakukan adalah pemuasan eksperiental (pengalaman) pelanggan. Melalui pendekatan eksperiental marketing dapat memberikan kepuasan pengalaman yang akan memberikan stimulus bagi terciptanya kesadaran kualitas, merek dan loyalitas pelanggan (Rinda, 2011: 179).

Penelitian lain juga dilakukan oleh Wirawan dalam Jurnal Ekonomi Syariah yang berjudul “Strategi Pemasaran PT Bank Muamalat Indonesia dengan Pendekatan Keunggulan Kompetitif”. Hasil dalam penelitian ini disimpulkan bahwa strategi pemasaran pada kenyataanya lebih merupakan pencerminan dari strategi inti, misi dan visi yang ditetapkan oleh menejemen suatu perusahaan. Penetapan strategi pemasaran yang tepat salah satunya akan terlihat pada perolehan hasil pertumbuhan perusahaan itu pada tingkat yang diinginkan.

hasil yang diperoleh belum menunjukkan pertumbuhan yang positif. Tujuh elemen bauran pemasaran yang dirumuskan melalui pendekatan keunggulan kompetitif, penjabaran misi, citra serta perumusanpositioning

statement diharapkan dapat menjadi alternatif bagi pemecahan masalah yang dihadapi. Akhirnya alternatif strategi pemasaran BMI dapat dirumuskan sebagai berikut: penentuan atau pola pemilihan pelanggan BMI yaitu kelompok ekonomi lemah dan kelompok usia muda sebagai relung pasar yang digarap yang merupakan nasabah potensial BMI, menjaga pelanggan BMI dengan memperhatikan nilai pelanggan yang berupa kecepatan pelayanan, akses serta tidak terlalu mempertimbangkan tingkat nisbah bagi hasil (Wirawan, 1997: 1).

Dalam penelitian yang dilakukan oleh Siti Maria di Walisongo: Jurnal Penelitian Sosial Keagamaan yang berjudul “Implikasi Shariah

Governance terhadap Reputasi dan Kepercayaan Bank Syariah”, hasilnya adalah, bahwa implementasi menunjukkan bahwa shariah governance pada bank syariah (Bank Muamalat) sudah dilaksanakan dengan baik. Dari masing-masing indikator shariah governance, menunjukkan bahwa

Dalam pokok-pokok penelitian, hasil penelitian Bank Indonesia menyatakan bahwa nasabah yang menggunakan jasa bank syariah, sebagian memiliki kecenderungan untuk berhenti menjadi nasabah antara lain karena keraguan terhadap konsistensi penerapan prinsip syariah. Kepatuhan dan kesesuaian bank terhadap prinsip syariah sering dipertanyakan oleh para nasabah. Secara implisit hal tersebut menunjukkan bahwa praktik perbankan syariah selama ini kurang memperhatikan prinsip-prinsip syariah. Reputasi memegang peran yang penting dalam menjalin hubungan kerjasama antar bank syariah dengan nasabah, dalam jangka panjang reputasi berdampak pada kepercayaan nasabah pada bank syariah (Maria, 2011: 21).

Karena bisnis perbankan adalah bisnis kepercayaan, sehingga kepercayaan dapat dimulai dari peningkatan pelayanan yang excellence. Selain peningkatan pelayanan yangexcellence, pengembangan dan inovasi produk perlu ditingkatkan. Secara empiris, pengaruh atribut produk islami lebih dominan dari kualitas pelayanan yang ditawarkan oleh bank syariah. Mengingat produk yang ditawarkan bank syariah sangat sensitif terhadap prinsip-prinsip syariah, maka sosialisasi terhadap penggunaan atau manfaat dari produk itu perlu dilakukan daripada mempertentangkan halal atau haramnya suatu produk bank syariah.

Nasabah perlu mengetahui keterbukaan, transparansi terhadap produk dan manfaat apa yang didapat oleh nasabah jika menggunakan produk bank syariah. Sosialisasi tentang manfaat atas produk bank syariah inilah yang lebih mengena daripada mempertentangkan halal atau haramnya suatu produk bank. Karena sebagian nasabah tidak paham tentang konsep-konsep fiqh yang dijadikan dasar untuk mengembangkan atau melakukan inovasi produk bank syariah.

bercirikhaskan islam jika dibanding dengan produk atau jasa dari bank lain (Arief, 2011: 224-225).

Sedangkan penelitian yang dilakukan oleh penulis, lebih mengacu pada strategi pemasaran yang digunakan oleh PT Bank BNI Syariah KK Hidayatullah Banyumanik dalam memasarkan Tabungan iB Tunas Hasanah. Dimana seperti yang telah diketahui, tabungan ini selalu mengalami perkembangan di setiap tahunnya selama dua tahun sejak dikeluarkannya produk tersebut. Hal yang sangat menarik, karena tabungan ini dikhususkan untuk anak di bawah 17 tahun dan banyak diminati oleh masyarakat.

E. Metode Penelitian

Penentuan metode dalam penelitian adalah langkah yang sangat penting, karena dapat menentukan berhasil tidaknya sebuah penelitian. Secara harfiah sebagaimana batasan-batasan yang pernah diungkapkan sebelumnya, metode dapat disepadankan dengan cara melakukan penelitian (Hikmat, 2011: 35). Dalam penyusunan Tugas Akhir ini, penulis menggunakan berbagai metode penelitian.

1. Jenis Penelitian

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati (Hikmat, 2011: 37).

2. Sumber Data

Selain jenis data, suatu penelitian juga dibutuhkan sumber data, untuk mempermudah dalam memecahkan masalah data yang digunakan, dalam penelitian ini dibagi menjadi data primer dan data sekunder, yang berarti:

a. Data Primer

Data primer merupakan data yang sangat diperlukan dalam melakukan penelitian atau istilah lain data yang utama (Hikmat, 2011: 73). Data primer dalam penelitian ini diperoleh melalui observasi dan wawancara kepada pihak PT Bank BNI Syariah KK Hidayatullah Banyumanik yang memahami langsung tentang penerapan Tabungan iB Tunas Hasanah.

b. Data Sekunder

3. Metode Pengumpulan Data

Metode yang dilakukan dalam penelitian ini adalah: a. Observasi

Metode observasi adalah kegiatan mengamati dan mencermati serta melakukan pencatatan data atau informasi yang sesuai dengan konteks penelitian (Hikmat, 2011: 73). Dalam hal ini, serangkaian pencatatan dan pengamatan terhadap semua yang berkaitan dengan Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik yang dicatat secara sistematis, sesuai dengan tujuan penulisan.

b. MetodeInterview(Wawancara)

Merupakan tehnik pengumpulan data dengan cara bertanya secara langsung kepada pihak PT Bank BNI Syariah KK Hidayatullah Banyumanik, untuk mendapatkan informasi atau keterangan dan data yang berkaitan dengan Tabungan iB Tunas Hasanah.

Kantor Kas (KK) Hidayatullah Banyumanik tersebut berdiri pada tahun 2013. Dan pada tahun yang bersamaan itulah Tabungan iB Tunas Hasanah mulai dikeluarkan, dan ternyata dari tahun ke tahun memang selalu mengalami perkembangan (Rosita dan Azizah, 11/03/2015).

c. Metode Dokumentasi

83) yang berkaitan dengan Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik

d. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah menggunakan metode deskriptif kualitatif. Deskriptif kualitatif adalah penelitian metode deskriptif dengan menggunakan pendekatan kualitatif (Hikmat, 2011: 37).

Data-data yng diperoleh kemudian penulis analisa antara data tabungan dan praktik Tabungan iB Tunas Hasanah dengan teori dan praktik yang ada.

F. Sistematika Penulisan

Sistematika yang digunakan dalam Tugas Akhir ini yaitu, dalam bab satu adalah pendahuluan. Pada bab satu ini dijelaskan mengenai hal-hal yang berhubungan dengan latar belakang pemilihan judul Tugas Akhir yaitu tentang “Analisis Pemasaran pada Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik “. Berdasarkan latar belakang masalah tersebut, penulis mendapatkan tiga rumusan masalah yang akan dibahas dalam Tugas Akhir. Tujuan dan kegunaan juga dijelaskan di dalam bab satu, beserta beberapa penelitian terdahulu dari berbagai macam jurnal yang pernah ada. Ada juga penjelasan mengenai metode penelitian dan sistematika penulisan yang digunakan.

media kepustakaan sebagai dasar yang menguatkan semua teori dari judul Tugas Akhir.

Selanjutnya, yaitu bab tiga adalah laporan obyek. Dalam bab tiga ini, berisi tentang penjelasan gambaran umum. Gambaran umum ini diantaranya, mengenai visi dari PT Bank BNI Syariah, misi dari PT Bank BNI Syariah, tata nilai, sejarah, struktur organisasi, serta data-data deskriptif tentang produk Tabungan iB Tunas Hasanah.

Bab ke empat adalah analisis. Dalam bab empat ini memuat semua analisis-analisis yang dilakukan penulis terhadap produk Tabungan iB Tunas Hasanah di PT Bank BNI Syariah KK Hidayatullah Banyumanik. Dan lebih tepatnya lagi, pada bab ini berisi analisis penulis tentang pemasaran pada Tabungan iB Tunas Hasanah.

19 1. Sejarah Bank Syariah

Sejarah, awal mula kegiatan bank syariah yang pertama sekali

dilakukan adalah di Pakistan dan Malaysia pada sekitar tahun 1940-an.

Kemudian di Mesir pada tahun 1963 berdiriIslamic Rular Bank di desait Ghamr Bank. Bank ini beroperasi di pedesaan Mesir dan masih berskala kecil. Di Uni Emirat Arab, baru tahun 1975 dengan berdiri Dubai Islamic Bank. Kemudian di Kuwait pada tahun 1977 berdiri Kuwait Finance Houseyang beroperasi tanpa bunga.

Selanjutnya kembali di Mesir pada tahun 1978 berdiri Bank Syariah

yang diberi nama Faisal Islamic Bank.Langkah ini kemudian diikuti oleh

Islamic International Bank for Invesment and Development Bank. Di Sirplus tahun 1983 berdiri Faisal Islamic Bank of Kibris. Kemudian di Malaysia Bank Syariah lahir pada tahun 1983 dengan berdirinya Bank Islam Malaysia Berhad (BIMB) dan pada tahun 1999 lahir pula Bank Putera Muamalah.

Di Iran, sistem perbankan syariah mulai berlaku secara nasional pada

tahun 1983 sejak dikeluarkannya Undang-Undang Perbankan Islam.

al-Islami serta Faisal Finance Institution dan mulai beroperasi tahun 1985. Salah satu Negara pelopor utama dalam melaksanakan sistem perbankan syariah secara nasional adalah Pakistan.

Pemerintah Pakistan mengkonversi seluruh sistem perbankan di negaranya pada tahun 1985 menjadi sistem perbankan syariah. Sebelumnya pada tahun 1979 beberapa institusi keuangan terbesar di Pakistan telah menghapus sistem bunga dan mulai tahun itu juga pemerintah Pakistan mensosialisasikan pinjaman tanpa bunga, terutama pada petani dan nelayan. Kehadiran bank yang berdasarkan prinsip syariah di Indonesia masih relativ baru, yaitu baru awal tahun 1990-an, meskipun masyarakat Indonesia merupakan masyarakat muslim terbesar di dunia.

Dalam perkembangan selanjutnya, kehadiran bank syariah di Indonesia khususnya cukup menggembirakan. Di samping BMI, saat ini juga telah lahir bank syariah milik pemerintah seperti Bank Syariah Mandiri (BSM). Kemudian berikutnya berdiri bank syariah sebagai cabang dari bank konvensional yang sudah ada, seperti Bank BNI, Bank IFI, dan BPD Jabar. Bank-bank syariah lain yang direncanakan akan membuka cabang adalah BRI, Bank Niaga dan Bank Bukopin (Kasmir, 2013: 166-167).

2. Pengertian Bank Syariah

Bank Syariah atau Lembaga Keuangan Syariah (LKS) adalah setiap lembaga yang kegiatan usahanya di bidang keuangan dan didasarkan pada syariat atau hukum islam, seperti perbankan, reksadana, takafful dan lain sebagainya (Muhammad, 2013: 18). Setelah terbit Undang-Undang No. 10 Tahun 2008 tentang perbankan syariah, maka kedudukan dan produk bank syariah semakin jelas. Dalam pasal 1 angka 7 UU No. 10 Tahun 2008 disebutkan “Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah”.

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah (Dahlan, 2012: 101-102).

B. Produk

1. Pengertian Produk

Sedangkan untuk Bank Perkreditan Rakyat diatur dalam pasal 13 dan 14 UU Perbankan.

Dari ketentuan-ketentuan tersebut, maka sebagai batasan, produk bank adalah seluruh usaha bank dalam menerima simpanan dan penyalurannya kembali kepada masyarakat (nasabah) dan jasa-jasa lain sebagaimana diatur dalam perundang-undangan yang berlaku di bidang perbankan. Dengan kata lain, produk bank adalah seluruh fasilitas, layanan dan jasa yang ditawarkan oleh bank kepada masyarakat, baik pada sisi asset, misalnya kredit yang berada pada off balance sheet

(letter of credit, namk garansi) dan sisi liabilities, berupa simpanan masyarakat serta jasa-jasa lainnya (Try, 2006: 9).

Dalam pengertian yang lain, produk adalah segala sesuatu yang dapat ditawarkan untuk memuaskan suatu kebutuhan dan keinginan. Pelanggan memuaskan kebutuhannya dan keinginannya lewat produk. Istilah lain dari produk adalah penawaran atau pemecahan. (Riva’i, 2012: 12).

2. Produk Bank Syariah

Adapun produk-produk bank syariah diantaranya: a) Al-wadi’ah(Simpanan)

Dalam islam, wadi’ah juga dijelaskan dalam kitab Al-Qur’an, yaitu mempercayakan kepadanya harta yang banyak, dikembalikannya kepadamu; dan di antara mereka ada yang jika kamu mempercayakan kepadanya satu dinar, tidak dikembalikannya kepadamu kecuali jika kamu menagihnya. Yang demikian itu lantaran mereka mengatakan; “tidak ada dosa bagi kami terhadap orang-orang ummi. Mereka berkata dusta terhadap Allah, padahal mereka mengetahui (Mardani, 2012: 85).

b) Ba’i al-Murabahah

c) Ba’i as-Salam

Ba’i as-Salamadalah pembelian barang yang diserahkan kemudian hari, sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dahulu jenis, kualitas dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang. Menurut PSAK 103, salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari oleh penjual (muslam illaihi) dan pelunasannya dilakukan oleh pembeli pada saatakaddisepakati sesuai dengan syarat-syarat tertentu. d) Ba’i al-Istishna’

Ba’i al-Istishna’ adalah bentuk khusus dari ba’i as-salam, oleh karena itu, ketentuan dari Ba’i al-Istishna’ mengikuti ketentuan

ba’i as-salam. Menurut PSAK 104, istishna’ adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli,mustashni’) dan penjual (pembuat,shani’).

e) Al-Ijarah

lain untuk melaksanakan sesuatu) untuk memindahkan kepemilikan dari pemilik (mu’jir) kepada penyewa (musta’jir) pada saat tertentu.

f) Al-Wakalah

Al-wakalah artinya penyerahan atau pendelegasian atau pemberian mandat dari satu pihak ke pihak lain. Mandat itu harus dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

g) Al-Kafalah

Al-kafalah adalah jaminan yang diberikan penanggung kepada pihak ke tiga untuk memenuhi kewajiban pihak ke dua atau yang ditanggung. Dapat pula diartikan sebagai pengalihan tanggung jawab dari satu pihak kepada pihak lain. Dalam dunia perbankan dapat dilakukan dalam hal pembiayaan dengan jaminan seseorang. h) Al-Hawalah

Al-hawalah merupakan pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya. Atau dengan kata lain pemindahan beban hutang dari satu pihak kepada pihak lain. Dalam dunia keuangan atau perbankan dikenal dengan kegiatan anjang piutang ataufactoring.

i) Ar-Rahn

j) Pembiayaan denganBagi Hasil

Penyaluran dana dalam bank konvensional, kita kenal dengan istilah kredit atau pinjaman. Sedangkan dalam bank syariah untuk penyaluran dananya kita kenal dengan istilah pembiayaan. Jika dalam bank konvensional keuntungan bank diperoleh dari bunga yang dibebankan, maka dalam bank syariah tidak ada istilah bunga, tetapi bank syariah menerapkan sistem bagi hasil. Prinsip bagi

hasildalam bank syariah yang diterapkan dalam pembiayaan dapat dilakukan dalam empat akad utama yaitu musyarakah,

al-mudharabah, al-muzara’ah, dan al-musaqah (Kasmir, 2013: 168-176).

C. Pemasaran

1. Pengertian Pemasaran

atau kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai kepada pihak lain atau segala kegiatan yang menyangkut penyampaian produk atau jasa mulai dari produsen sampai konsumen.

Menurut Kotler pemasaran adalah proses sosial dan manajerial di mana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk dengan pihak lain. Dalam hal ini pemasaran merupakan proses pertemuan antara individu dan kelompok di mana masing-masing pihak ingin mendapatkan apa yang mereka butuhkan atau inginkan melalui tahap penciptaan, penawaran, dan pertukaran (Kotler, 2008 dalam Riva’i, 2012: 7).

Sedangkan dalam islamic marketing seluruh proses, baik proses penciptaan, proses penawaran, maupun proses perubahan nilai (value), tidak boleh ada hal-hal yang bertentangan dengan akad dan prinsip-prinsip muamalah yang islami. Sepanjang hal tersebut dapat dijamin, dan penyimpangan prinsip-prinsip muamalah islami tidak terjadi, maka bentuk transaksi apa pun dalam marketingdiperbolehkan. Ada banyak keunggulanmarketingislami, diantaranya:

a. Nilaimarketingislami bisa diterapkan umat lain b. Nilai intimarketingislami

c. Perkembangan nilai spiritual dalammarketing

d. Nilaimarketingislami dapat bertahan dalam semua kondisi e. Mampu menjaga keseimbangan

f. Bersifatuniversaldan lengkap g. Konsisten pada tujuan ajaran islam 2. Konsep Pemasaran

Konsep pemasaran menegaskan bahwa kunci untuk mencapai tujuan organisasional yang ditetapkan adalah perusahaan tersebut harus menjadi lebih efektif dibandingkan para pesaing dalam menciptakan, menyerahkan dan mengkomunikasikan nilai pelanggan kepada pasar sasaran yang terpilih. Konsep pemasaran telah diekspresikan dalam banyak cara yang beraneka ragam:

c. Cintailah pelanggan, bukan produk d. Lakukan dengan cara anda (Burger King) e. Andalah sang bos (United Airlines) f. Utamakan orang-orang (British Airways)

g. Bermitra untuk mendapatkan laba (Milliken & Company) (Kotler, 2002: 22).

Dalam pemasaran terdapat enam konsep yang merupakan dasar pelaksanaan kegiatan pemasaran suatu organisasi, yaitu:

a. Konsep Produksi

Konsep produksi menegaskan bahwa konsumen akan lebih menyukai produk yang tersedia secara luas dan murah. Para menejer perusahaan yang berorientasi produksi berkonsentrasi untuk mencapai efisiensi produksi yang tinggi, biaya yang rendah, dan distribusi secara besar-besaran. Mereka mengasumsikan bahwa konsumen terutama tertarik pada ketersediaan produk dan harga yang rendah. Orientasi itu dapat dimaklumi di negara-negara berkembang di mana konsumen lebih tertarik untuk mendapatkan produk dari pada fiturnya. Orientasi itu juga berguna bila sebuah perusahaan ingin memperluas pasar.

b. Konsep Produk

untuk menghasilkan produk yang unggul dan meningkatkan kualitasnya sepanjang waktu. Mereka mengasumsikan bahwa para pembeli mengagumi produk-produk yang dibuat dengan baik serta dapat menghargai mutu dan kinerja.

c. Konsep Penjualan

Konsep penjualan berkeyakinan bahwa para konsumen dan perusahaan bisnis, jika dibiarkan, tidak akan secara teratur membeli cukup banyak produk-produk yang ditawarkan oleh organisasi tertentu. Oleh karena itu, organisasi tersebut harus melakukan usaha penjualan dan promosi yang agresif.

d. Konsep Pemasaran Sosial

Konsep pemasaran sosial atau yang disebut juga dengan konsep pemasaran masyarakat, menegaskan bahwa tugas organisasi adalah menentukan kebutuhan, keinginan, dan minat dari pasar sasaran dan memberikan kepuasan yang diinginkan secara lebih efektif dan efisien dibandingkan pesaing dengan tetap memelihara atau meningkatkan kesejahteraan masyarakat dan konsumen (Kotler, 2002: 19-21).

e. Konsep Pemasaran Strategis

persaingan, kebijakan dan peraturan pemerintah serta kekuatan-kekuatan makro, ekonomi, sosial-budaya, demografi, hukum-politik dan tehnologi. Perubahan lainnya adalah dalam hal tujuan pemasaran, yaitu dari profibilitas menjadi keuntungan pihak yang berkepentingan. Pihak yang berkepentingan merupakan individu dan kelompok yang mempunyai kepentingan dalam kegiatan perusahaan, meliputi pelanggan, karyawan, manajemen, masyarakat dan pemerintah (Riva’i, 2012: 30).

Kemudian, mengacu pada pengertian konsep pemasaran di atas, dapat disimpulkan bahwa ada empat gagasan dasar yang terkandung di dalamnya dan merupakan tujuan dari konsep pemasaran yaitu:

a. Pasar Sasaran

Perusahaan-perusahaan akan berhasil secara gemilang bila mereka secara cermat memilih pasar-pasar sasarannya dan mempersiapkan program-program pemasaran yang dirancang khusus untuk pasar tersebut.

b. Kebutuhan Pelanggan

c. Pemasaran Terpadu

Bila semua departemen di suatu perusahaan bekerja sama untuk melayani kepentingan pelanggan, hasilnya adalah pemasaran terpadu. Sayangnya, tidak semua karyawan dilatih dan dimotifasi untuk bekerja bagi pelanggan.

d. Kemampuan Menghasilkan Laba

Tujuan terakhir dari konsep pemasaran adalah membantu organisasi mencapai tujuan mereka. Dalam kasus perusahaan swasta, tujuan utama adalah laba, dalam kasus organisasi publik dan nirlaba, tujuan utama adalah bertahan hidup dan menarik cukup dana guna melakukan pekerjaan yang bermanfaat. Perusahaan swasta seharusnya tidak bertujuan meraup laba saja melainkan mendapatkan laba sebagai akibat dari penciptaan nilai pelanggan yang unggul. Sebuah perusahaan menghasilkan uang karena memenuhi kebutuhan pelanggan lebih baik dibandingkan pesaingnya (Kotler, 2002: 24-27).

3. Bauran Pemasaran

Bauran pemasaran (marketing mix) adalah seperangkat alat pemasaran yang digunakan perusahaan untuk terus menerus mencapai tujuan pemasaran (Kotler, 2002: 18). Marketing mix merupakan tools bagi

barang. Marketing mix produk barang mencakup 4P: Product, Price,

Place and Promotion. Sedangkan untuk jasa, keempat tahap tersebut masih kurang, ditambah tiga lagi: People, Process, and Customer

Service(Tri dan Aksa, 20011: 37). a. Product(Produk)

Produk merupakan keseluruhan konsep obyek atau proses yang memberikan sejumlah nilai manfaat bagi pelanggan. Yang perlu diperhatikan dalam produk adalah pelanggan tidak hanya membeli fisik dari produk itu saja, tetapi membeli manfaat dan nilai dari produk itu.

b. Price(Harga)

Tujuan harga antara lain, yaitusurvival, profit maxzimitation, sales

maxzimitation dan prestige. Beberapa hal yang perlu diperhatikan mengenai harga adalah diantaranya daftar harga, diskon, potongan harga khusus, periode pembayaran dan syarat kredit.

c. Place(Tempat)

Tempat adalah gabungan antara lokasi dan keputusan atas saluran distribusi (berhubungan dimana lokasi yang strategis).

d. Promotion(Promosi)

Yang perlu diperhatikan dalam promosi adalah bauran promosi

marketer dapat memilih sarana yang dianggap sesuai untuk mempromosikan produk mereka.

Di dalam promosi terdapat mix promotion (bauran promosi) yang berfungsi untuk menunjang keberhasilan memasarkan suatu produk. Adapun poin yang terkandung dalam bauran promosi yaitu:

1) Advertising(Periklanan)

Periklanan merupakan komunikasi impersonal. Beberapa macam periklanan dapat dilakukan melalui media cetak maupun media elektronik dan juga sosial.

2) Personal Selling(Penjualan Perorangan)

Personal selling merupakan seluruh elemen yang bekerja di dalamnya untuk menjadikan suatu produk lebih berkembang.

3) Sales Promotion(Promosi Penjualan)

Sales promotion adalah semua kegiatan yang dimaksudkan untuk meningkatkan arus produk sampai pada penjual akhirnya.

4) Public Relation(Hubungan Masa)

5) Word of Mounth(Kata dari Mulut)

Maksudnya adalah pelanggan yang puas atau tidak puas akan berbicara pada temannya tentang pengalamannya dalam menerima jasa yang dibrikan oleh bank.

6) Direct Marketing(Pemasaran Langsung)

Direct marketing merupakan elemen terakhir dalam bauran komunikasi atau promosi. Terdapat 6 area daridirect marketing yaitu, direct mail, mail order, direct response, direct selling,

telemarketingdandigital marketing. e. People(Orang)

Orang yang berfungsi sebagai service provider sangat mempenaruhi kualitas yang diberikan. Keputusan dalam orang untuk mencapai kualitas berhubungan dengan seleksi, training, memotivasi dan menejemen sumber daya manusia. Pentingnya orang dalam memberikan pelayanan berkualitas berkaitan dengan

internal marketing. Internal marketing adalah interaksi antara setiap karyawan dan tiap departemen dalam satu perusahaan, ini bisa disebut juga sebagaiinternal customer.

f. Process(Proses)

g. Customer Service(Pelayanan Pelanggan)

Hal ini meliputi aktivitas untuk memberikan kegunaan waktu dan tempat, termasuk pelayanan pra transaksi, saat transaksi, dan pasca transaksi (Tri dan Aksa, 2011: 37-42).

4. Strategi Pemasaran

Sasaran menunjukkan apa yang ingin dicapai oleh suatu unit bisnis; strategi adalah suatu rencana permainan untuk mencapainya. Setiap bisnis harus merancang strateginya untuk mencapai tujuannya, yang terdiri dari strategi pemasaran, strategi tehnologi dan strategi penetapan sumber daya yang cocok (Kotler, 2002: 91). Dalam strategi pemasaran terdapat beberapa pendekatan pemasaran luas yang akan digunakan untuk mencapai tujuan dari pemasaran, diantaranya menggunakan metode sebagai berikut:

a. Segmentation(Segmentasi)

Segmentasi pasar adalah membagi pasar menjadi kelompok pembeli yang dibedakan menurut kebutuhan, karakteristik atau tingkah laku yang mungkin membutuhkan produk yang berbeda. b. Targeting(Target)

c. Positioning(Posisi)

Setelah memutuskan segmen mana yang akan dimasuki, perusahaan harus memutuskan positioning apa yang hendak ditempatkan dalam segmen tersebut. Positioning bicara mengenai bagaimana pasar membedakan produknya dibanding pesaing dalam benak pihak pelanggan (Tri dan Aksa, 2011: 21,26,27).

Selain menggunakan metode STP, strategi pemasaran juga dapat menggunakan cara dengan mengetahui daur hidup produk, yaitu: a. Tahap Perkenalan

Tahap perkenalan merupakan periode pertumbuhan penjualan yang lambat saat produk itu diperkenalkan ke pasar. Pada tahapan itu tidak ada laba karena besarnya biaya-biaya untuk memperkenalkan produk. Karena diperlukan waktu untuk meluncurkan produk ke beberapa pasar dan memenuhi saluran penyalur, pertumbuhan penjualan cenderung berjalan lambat pada tahap ini. Buzzell mengidentifikasi beberapa sebab lambatnya pertumbuhan, yaitu keterlambatan pengembangan kapasitas produksi, masalah teknis (membereskan gangguan), keterlambatan memperoleh distribusi yang memadai lewat toko-toko eceran, serta keengganan pelanggan untuk mengubah perilaku yang telah mapan.

b. Tahap Pertumbuhan

ditandai dengan peningkatan pesat penjualan. Konsumen penerima awal menyukai produk tersebut, dan konsumen berikutnya mulai membeli produk itu. Para pesaing baru memasuki pasar, tertarik dengan peluang produksi dari laba berskala besar. Mereka memperkenalkan ciri produk yang baru dan memperluas jaringan distribusi.

c. Tahap Kedewasaan

Tahapan kedewasaan merupakan periode penurunan pertumbuhan penjualan karena produk itu telah diterima oleh sebagian besar pembeli potensial. Laba stabil atau menurun karena persaingan yang meningkat. Pada suatu titik, tingkat pertumbuhan penjualan akan melambat dan produk akan memasuki tahap kedewasaan relatif. Tahap ini biasanya berlangsung lebih lama dari pada tahap-tahap sebelumnya dan merupakan tantangan berat bagi menejemen pemasaran. Sebagian besar produk berada di tahap kedewasaan dalam siklus hidup dan karenanya kebanyakan menejer pemasaran mengatasi masalah-masalah pemasaran produk yang dewasa. d. Tahap Penurunan

tehnologi, pergeseran selera konsumen serta meningkatnya persaingan dalam negeri dan luar negeri. Hal itu semua mengakibatkan kelebihan kapasitas, meningkatnya perang harga, dan erosi laba (Kotler, 2002: 347, 350-358).

D. Akad

Pengertian Akad

Secara bahasa, akad berarti ikatan, tanggungan, jaminan, persetujuan, bukti, kata, pengesahan. Dalam Ensiklopedi Hukum Islam, disebutkan akad berarti perjanjian dan pemufakatan (al-affitaq), pertalian

(tie), mengikat secara bersama. Musthafa al-Zarqa’mendefinisikan akad dengan mengikat. Wahbah Al-Zuhaili menjelaskan akad bermakna mengikat sesuatu secara kongrit atau abstrak, dari satu atau dua pihak. Dalam kalimat yang lain disebutkan (dalam bahasa arab) yang artinya ”Ikatan ijab dengan qabul menurut cara yang disyari’atkan, di mana pengaruhnya itu tetap pada ikatan tersebut”.

pihak(unilateral)seperti wakaf, talak, dan sumpah, atau yang muncul dari dua pihak(bilateral)seperti jual beli, sewa,wakalahdan gadai.

Dari beberapa pengertian diatas, akad merupakan suatu ikatan, kesepakatan atau perjanjian antara dua belah pihak yang akibat hukum dari akad tersebut ditandai dengan ijab dan qabul dalam bentuk suatu ungkapan/ucapan. Syamsul Anwar merujuk pada Al-Zarqa’ mengklasifikasikan akad pada dua macam yaitu ‘aqd al-musammah dan

42

1. Sejarah dan Perkembangan PT Bank BNI Syariah

Untuk merespon kebutuhan masyarakat terhadap sistem perbankan

yang lebih tahan terhadap krisis ekonomi, PT Bank Negara Indonesia

(Persero) Tbk. Membentuk Unit Usaha Syariah (UUS) BNI pada 29 April

2000 dengan berlandaskan pada Undang-Undang No. 10 Tahun 1998.

Prinsip syariah dengan tiga pilarnya yaitu adil, transparan dan maslahat

terbukti mampu menjawab kebutuhan masyarakat akan sebuah sistem

perbankan yang lebih adil dan lebih tangguh dalam menghadapi tepaan

krisis moneter tahun 1997. UUS BNI bermula dari lima kantor cabang di

Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin lalu

berkembang menjadi 28 Kantor Cabang Pembantu.

Sesuai dengan Corporate Plan UUS BNI Tahun 2000, pada 19 Juni 2010 PT Bank Negara Indonesia (Persero) Tbk. Melakukan spin off atas UUS BNI dan meresmikan PT Bank BNI Syariah (BNI Syariah atau

Bank) sebagai Bank Umum Syariah (BUS) berdasarkan Surat Keputusan

Gubernur Bank Indonesia No. 12/41/KEP. GBI/2010. Realisasi ini tidak

terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu

dengan diterbitkannya UU No. 9 Tahun 2008 tentang Surat Berharga

2008 tentang perbankan syariah. Selain itu, komitmen pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Kemudian juga, pada tahun 2012 outlet mikro mulai beroperasi dengan penambahan sejumlah 10 cabang. Hingga akhir tahun 2013 jumlah cabang BNI Syariah mencapai 64 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan gerak dan 20

Payment Point. Selain itu nasabah juga dapat menikmati layanan syariah di kantor Cabang BNI Konvensional (office channeling) dengan lebih kurang 1.500 outlet yang tersebar di seluruh wilayah Indonesia.

2. Visi, Misi, dan Tata Nilai a. Visi

Visi dari PT Bank BNI Syariah yaitu “Menjadi Bank Pilihan Masyarakat yang Unggul dalam Layanan dan Kinerja”.

b. Misi

Adapun misi dari PT Bank BNI Syariah yaitu:

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan

b) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah

c) Memberikan nilai investasi yang optimal bagi investor

d) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah

e) Menjadi acuan tata kelola perusahaan yang amanah. c. Tata Nilai

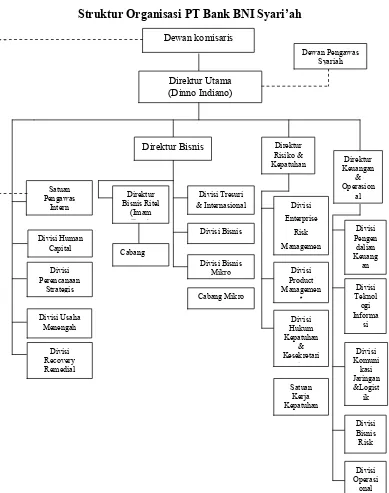

3. Struktur Organisasi

a. Struktur Organisasi PT Bank BNI Syariah

Direktur Utama : Dinno Indiano

Direktur Bisnis : Imam Teguh Saptono

Divisi Bisnis Ritel : Kukuh Rahardjo Divisi Tresuri & Internasional : Moh. Toyib Divisi Bisnis Kartu : Juniar Mahameru Divisi Bisnis Mikro : Buda Ristianto

Direktur Risiko & Kepatuhan : Acep R Jayaprawira DivisiEnterprise Risk Management : Bambang Sutrisno DivisiProduct Management : Dade Dermawan Divisi Hukum Kepatuhan & Kesek : Bayi Rohayati

Direktur Keuangan & Operasional : Junaidi Hisom Divisi Pengendalian Keuangan : Wahyu Avianto Divisi Tehnologi Informasi : Joko Pramono Divisi Komunikasi Jaringan & Logistik : Supardi Najamuddin

Divisi BisnisRisk : Tavip Budhy P

Divisi Operasional : Andrianto Daru K

Satuan PengawasIntern : Zefri Ananta

Divisi Perencanaan Strategis : Wahyu Avianto

Divisi Usaha Menengah : Bimo Hascahyoadi

DivisiRecovery & Remedial : Jon Sujani Pasaribu

Gambar 3.1

Struktur Organisasi PT Bank BNI Syari’ah

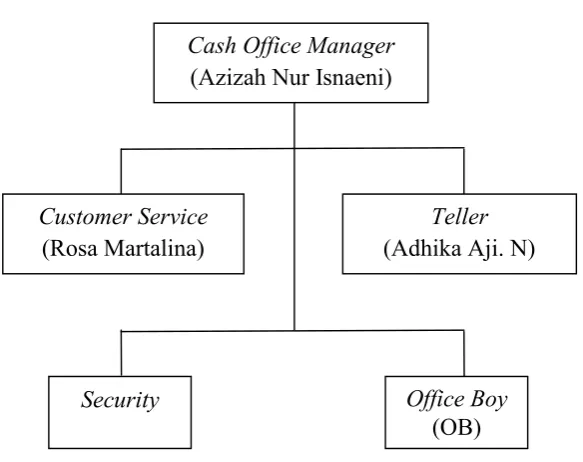

b. Sruktur Organisasi PT Bank BNI Syariah KK Hidayatullah Banyumanik

Cash Office Manager(Menejer Kantor Kas) : Azizah Nur Isnaeni Teller(Pelayanan Uang Tunai) : Adhika Aji Nandana Customer Service(Pelayanan Nasabah) : Rosita Martalina Security

Office Boy(OB)

Berikut struktur organisasi pada PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik:

Gambar 3.2

Struktur Organisasi PT Bank BNI Syariah Kantor Kas Hidayatullah Banyumanik

(Sumber: PT Bank BNI Syariah tahun 2015)

Jumlah pegawai yang ada pada PT Bank BNI Syariah KK Hidayatullah Banyumanik ini telah termasuk dengan Cleaning service yang bertugas selalu menjaga kebersihan setiap ruangan kantor dan

Cash Office Manager (Azizah Nur Isnaeni)

Customer Service (Rosa Martalina)

Teller (Adhika Aji. N)

Security Office Boy

securityyang bertanggung jawab penuh atas keamanan di dalam kantor dan sekitarnya. Semua elemen-elemen yang terdapat dalam kantor ini selalu mendapatkan perintah dan arahan dari ibu Azizah Nur Isnaeni selaku menejer di PT Bank BNI Syariah KK Hidayatullah Banyumanik.

4. Job Decription

Job Decriptionmerupakan hal yang penting dalam sebuah organisasi, karena pembagian tugas dan tanggung jawab akan membantu sebuah organisasi atau perusahaan dalam mengoperasionalkan tugasnya masing-masing. Berikut Job Decreption pada struktur PT Bank BNI Syariah:

a. Rapat Umum Pemegang Saham

b. Dewan Pengawas Syariah

Secara garis besar Dewan Pengawas Syariah (DPS) melaksanakan tugas dan tanggung jawab sesuai dengan prinsip-prinsip Good

Coorporate Governance (GCG) serta memberikan nasehat dan saran kepada direksi terkait dengan pelaksanaan kegiatan bank agar sesuai dengan prinsip syariah. Dewan Pengawas Syariah diangkat dan disahkan melalui RUPS sesuai dengan rekomendasi dari Dewan Syariah Nasional (DSN).

c. Dewan Komisaris

Dewan Komisaris adalah organ perusahaan yang bertugas melakukan pengawasan terhadap pengelola bank sesuai dengan Anggaran Dasar, memberi nasehat kepada direksi, serta memastikan bahwa bank telah melaksanakan tata kelola yang baik pada seluruh tingkatan atau jenjang organisasi.

d. Direksi

Setiap anggota direksi bertanggung jawab terhadap tugas dan perannya masing-masing dengan pengelolaan koordinasi yang berpusat di tangan direktur utama.

e. Teller(Pelayanan Uang Tunai)

yang ingin melakukan transaksi perbankan termasuk di dalamnya nanti memberikan jasa layanan uang tunai maupun non tunai. f. Customer Service(Pelayanan Nasabah)

Secara umum tugas dari CS adalah memberikan informasi dengan jelas dan lengkap kepada nasabah maupun calon nasabah. Untuk tugas yang lain, diantaranya yaitu memberikan informasi produk bank, melayani pembukaan dan penutupan rekening nasabah, melayani segala bentuk komplain dari nasabah, melayani nasabah dalam hal pelayanan jasa-jasa produk bank seperti transfer, inkaso dan lain-lain, serta melaksanakan tugas lainnya yang ditunjuk atasan.

g. Security

Security bertugas dalam semua hal yang berhubungan dengan keamanan kantor. Di antaranya menjaga keamanan dan tata tertib kantor, pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan atau perbekalan kantor.

h. Office Boy (OB)

Office boybertugas dalam hal diantaranya, bertanggung jawab atas kebersihan kantor, memberikan dan menyiapkan makanan atau minuman staff kantor, pembantu umum, serta pemeliharaan kantor dan pemeliharaan inventarisasi kantor dan juga perlengkapan atau perbekalan kantor.

Driver bertugas mengantar jemput kru dalam melaksanakan tugas kantor, menjaga agar kondisi kendaraan dinas kantor berada dalam kondisi siaga.

5. Produk

PT Bank BNI Syariah menghadirkan produk-produk yang menjawab kebutuhan nasabah, mulai dari individu, usaha kecil, hingga industri. Dilengkapi dengan kemudahan, fleksibilitas dan fasilitas untuk kenyamanan dan kemudahan nasabah. Apapun kebutuhan nasabah mulai dari produk pembiayaan, produk investasi, produk simpanan dan jasa-jasa perbankan lainnya. Berikut produk-produk yang telah diciptakan oleh PT Bank BNI Syariah:

a. Produk Pendanaan

1) Tabungan iB Prima Hasanah

Tabungan iB prima hasanah merupakan tabungan bagi nasabah “high network” dengan bagi hasil yang lebih kompetitif. Tabungan dengan manfaat lebih berupa fasilitas transaksi

e-banking dan fasilitas executive loungeyang telah bekerja sama dengan BNI Syariah.

2) Tabungan iB Hasanah

Tabungan iB hasanah merupakan tabungan dengan berbagai fasilitas transaksi e-banking seperti internet banking, SMS

3) Tabungan iB THI Hasanah

Tabungan iB THI Hasanah merupakan tabungan untuk perencanaaan perjalanan haji yang dikelola secara syariah dengan sistem setoran bebas atau bulanan dan terkoneksi dengan SISKOHAT Kementerian Agama sehingga proses mendapatkan nomor porsi haji lebih mudah.

4) Tabungan iB Tapenas Hasanah

Tabungan iB tapenas hasanah merupakan tabungan untuk perencanaan masa depan dengan sistem setoran bulanan dan bermanfaat untuk membantu menyiapkan rencana masa depan seperti rencana liburan, ibadah umroh, pendidikan ataupun rencana lainnya.

5) Tabungan iB Bisnis Hasanah

Tabungan iB bisnis hasanah merupakan tabungan dengan informasi transaksi dan mutasi rekening yang lebih detail, bagi hasil yang kompetitif.

6) TabunganKu iB

7) Giro iB Hasanah

Giro iB hasanah merupakan simpanan dalam mata uang rupiah yang dikelola berdasarkan prinsip syariah dengan alat pembayaran berupa cek dan bilyet giro.

8) Deposito iB Hasanah

Deposito iB hasanah merupakan investasi berjangka yang ditujukan bagi nasabah perorangan dan perusahaan. Pengelolaan dana disalurkan melalui pembiayaan yang sesuai dengan prinsip syariah dan memberikan bagi hasil yang kompetitif.

9) Tabungan iB Tunas Hasanah

Tabungan iB Tunas Hasanah merupakan tabungan yang diperuntukan bagi anak-anak dan pelajar yang berusia di bawah 17 tahun. Tabungan ini disertai dengan kartu ATM atas nama anak dan SMS notifikasi.

b. Produk Pembiayaan 1) Griya iB Hasanah

2) Gadai Emas iB Hasanah

Gadai emas iB hasanah disebut juga dengan pembiayaan rahn yaitu merupakan penyertaan penjaminan/hak penguasaan secara fisik atas barang berharga berupa emas (lantakan dan atau perhiasan beserta aksesorisnya) kepada bank sebagai jaminan atas pembiayaan (qard) yang diterima. Pembiayaan ini dapat dimanfaatkan bagi nasabah yang membutuhkan dana jangka pendek dan keperluan mendesak, misalnya menjelang tahun ajaran baru, hari raya, kebutuhan modal kerja jangka pendek dan sebagainya.

3) Pembiayaan Emas iB Hasanah

Pembiayaan emas iB hasanah merupakan fasilitas pembiayaan konsumtif yang diberikan untuk membeli emas logam mulia dalam bentuk batangan yang diangsur secara pokok setiap bulannya melalui akadmurabahah(jual beli).

4) iB HasanahCard

5) Multijasa iB Hasanah

Merupakan fasilitas pembiayaan yang diberikan kepada individu untuk pendanaan dengan jaminan fix asset untuk maksimal pendanaan Rp 500 juta dengan prinsipijarah(sewa). 6) Multiguna iB Hasanah

Yaitu pembiayaan dengan prinsip murabahahuntuk pembelian barang kebutuhan di kalangan profesional atau pegawai aktif. 7) Wirausaha iB Hasanah

Adalah fasilitas pembiayaan yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha produktif (modal kerja dan investasi) sesuai prinsip syariah.

8) Oto iB Hasanah

Merupakan fasilitas pembiayaan yang diberikan kepada individu untuk pembelian kendaraan bermotor dengan prinsip murabahah.

9) Talangan Haji iB Hasanah

10) Fleksi iB Hasanah

Merupakan pembiayaan dengan prinsip murabahahatauijarah untuk karyawan atau perusahaan.

11) Sindikasi iB Hasanah

Merupakan pembiayaan yang diberikan oleh BNI Syariah bersama dengan perbankan lainnya untuk membiayai suatu proyek atau usaha yang berskala sangat besar dengan syarat-syarat dan ketentuan yang sama, menggunakan dokumen yang sama dan diadministrasikan oleh agen yang sama pula.

12)MultifinanceiB Hasanah

Adalah penyaluran pembiayaan langsung dengan pola

executing, kepada multifinance untuk usahanya di bidang perusahaan pembiayaan sesuai dengan prinsip syariah.

c. Produk Jasa dan Layanan 1) Payroll Gaji

Adalah layanan pembayaran gaji yang dilakukan oleh BNI Syariah atas dasar perintah dari perusahaan pembayar gaji untuk mendebet rekeningnya ke rekening karyawannya.

2) Cash Management

Adalah jasa pengelolaan seluruh rekening seperti corporate

3) Payment Center

Adalah kerjasama BNI Syariah dengan perusahaan dalam hal jasa penerimaan pembayaran untuk kepentingan perusahaan. Jasa ini dapat digunakan untuk penerimaan pembayaran uang kuliah, tagihan listrik dan sebagainya.

B. Data-Data Deskriptif

Tabungan iB Tunas Hasanah dikeluarkan oleh PT Bank BNI Syariah pada tahun 2013. Yaitu lebih tepatnya lagi bersamaan dengan dibukanya PT Bank BNI Syariah Kantor Kas (KK) Hidayatullah Banyumanik Semarang. Tabungan ini merupakan tabungan khusus untuk anak-anak yang berusia di bawah 17 tahun.

Persyaratan untuk membuka tabungan ini sangat mudah, yaitu hanya dengan membawa KTP ayah atau bunda, akte kelahiran atau kartu pelajar dan uang untuk setoran awal yaitu sebesar Rp. 100.000,-. Ada banyak keunggulan yang bisa didapatkan dalam tabungan ini. Diantaranya adalah nasabah dapat menabung melalui Cash Deposit Machine (CDM) sehingga bebas antri teller. Nasabah bisa mengambil uang langsung dari mesin ATM maksimal Rp. 500.000,- (lima ratus ribu) per hari.

58

A. Pemasaran yang Diterapkan pada Tabungan iB Tunas Hasanah di PT

Bank BNI Syariah Kantor Kas (KK) Hidayatullah Banyumanik

Pemasaran yang diterapkan pada Tabungan iB Tunas Hasanah ternyata

sama dengan pemasaran yang diterapkan pada produk-produk BNI Syariah

yang lain. Banyak aspek pemasaran yang telah dikuatkan oleh PT Bank BNI

Syariah Kantor Kas Hidayatullah Banyumanik dengan sangat baik,

diantaranya:

Dilihat dari strategi pemasaran melalui STP (segmentation, targeting, dan positioning) PT Bank BNI Syariah telah melakukannya dengan sangat menarik.

1. Segmentation(Segmentasi)

PT Bank BNI Syariah telah membagi pasar berdasarkan kebutuhannya,

seperti Tabungan iB Tunas Hasanah ini, diperuntukkan bagi anak-anak

yang berusia di bawah 17 tahun, sedangkan untuk anak-anak di atas 17

tahun bisa menggunakan Tabungan iB Hasanah karena keunggulan secara

layanan yang diberikan juga disesuaikan dengan kebutuhannya.

2. Targeting(Target)

Target Tabungan iB Tunas Hasanah untuk yang pertama kalinya yaitu,

Hidayatullah karena dari letak ini diprediksi akan membawa Tabungan iB Tunas Hasanah pada penjualan yang tinggi.

3. Positioning(Posisi)

Segmentasi dan target telah ditentukan, selanjutnya yaitu menentukan posisi pasar. Dalam hal ini berarti bicara mengenai bagaimana PT Bank BNI Syariah membedakan produknya dibanding produk yang lain dalam benak konsumen atau masyarakat. Adapun langkah yang diambil oleh PT Bank BNI Syariah dalam hal ini adalah mengenali keunggulan-keunggulan yang dapat ditampilkan dalam hubungan dengan perbankan yang lain. Kemudian juga dengan cara pemilihan keunggulan-keuanggulan yang paling kuat atau menonjol dari Tabungan iB Tunas Hasanah, tentunya untuk disampaikan secara efektif pada target.

Dari segi konsep melalui bauran pemasarannya (marketing mix): 1. Product(Produk)

produk ini yaitu diantaranya, kartu ATM dengan nama anak, bebas biaya administrasi dan masih banyak lagi.

2. Price(Harga)

Pada Tabungan iB Tunas Hasanah, tidak dikenakan biaya administrasi apapun. Untuk pembukaan rekening awal sebesar Rp. 100.000,- dan setoran selanjutnya minimal sebesar Rp. 10.000,- dan saldo minimal yang harus dipelihara yaitu Rp. 100.000,-. Karena Tabungan iB Tunas Hasanah menggunakan akad wadi’ah maka nasabah tidak akan mendapatkan bagi hasil dalam bentuk apapun dan tabungan ini bebas potongan administrasi tiap bulannya.

3. Place(Tempat)

4. Promotion(Promosi)

Dalam promosi, PT Bank BNI Syariah telah menggunakan bauran promosi(mix promotion)seperti berikut:

a. Advertising(Periklanan)

Periklanan merupakan setiap bentuk presentasi dan promosi non personal, atau bisa disebut komunikasi impersonal, yang memerlukan biaya tentang gagasan, barang, atau jasa oleh sponsor yang jelas. Bisa melalui iklan media masa yang ada, atau iklan luar ruangan seperti pemasangan billboard, spanduk dan poster. PT Bank BNI Syariah telah menggunakan periklanan dengan berbagai cara baik media cetak maupun media elektronik yaitu, dengan melalui channel stasiun televisi, papan reklame seperti spanduk, dan juga media sosial seperti twitter di @BNISyariah, facebook di PT Bank BNI Syariah dan lainnya yang beralamat www.bnisyariah.co.id. Di dalam periklanan tersebut memuat semua informasi mengenai PT Bank BNI Syariah termasuk produk-produk yang ditawarkan.

b. Personal Selling(Penjualan Perorangan)

Dalam hal ini semua pegawai menawarkan langsung produk-produk yang terdapat di PT Bank BNI Syariah. Khusus untuk Tabungan iB Tunas Hasanah, setiap pegawai selalu menawarkan pada setiap nasabah yang mempunyai anak di bawah 17 tahun. Dan ternyata cara ini banyak membuat minat nasabah untuk membuka rekening untuk anaknya.

c. Sales Promotion(Promosi Penjualan)

Sales promotion adalah semua kegiatan yang dimaksudkan untuk meningkatkan arus produk sampai pada penjualan akhirnya. Hal ini juga merupakan berbagai insentif jangka pendek untuk mendorong keinginan mencoba atau membeli suatu produk atau jasa. Meliputi pajangan-pajangan di sejumlah titik atau lokasi penting pemasaran, bingkisan, discount, kupon belanja dan lain-lain. PT Bank BNI Syariah telah menggunakan poin ini dengan membuat berbagai jenis brosur yang sesuai dengan jenis produknya. Brosur yang dibuat didesain sebagus mungkin sesuai dengan jenisnya untuk menarik minat nasabah.

d. Public Relation(Hubungan Masa)

penggalangan dana. Public relation merupakan kiat pemasaran penting lainnya, dimana perusahaan tidak harus berhubungan dengan pelanggan, pemasok, dan penyalur, tetapi ia juga harus berhubungan dengan kumpulan kepentingan publik yang lebih besar. Dalam hal ini, PT Bank BNI Syariah selalu memanfaatkan even-even besar yang ada untuk mempromosikan produknya. Contohnya, seperti akhir tahun ajaran atau awal tahun ajaran baru, di mana banyak sekolah-sekolah yang melaksanakan perkumpulan dengan wali murid, acara pameran dan lainnya.

e. Word of Mounth(Kata dari Mulut)

Maksudnya adalah pelanggan yang puas atau tidak puas akan berbicara kepada temannya tentang pengalamannya dalam menerima jasa yang diberikan oleh bank. Untuk itu, PT Bank BNI Syariah selalu memberikan pelayanan pada nasabahnya dengan sebaik mungkin walaupun itu adalah anak-anak yang masih berusia di bawah 17 tahun.

f. Direct Marketing(Pemasaran Langsung)

Direct marketing merupakan elemen terakhir dalam bauran komunikasi atau promosi. Terdapat 6 area dari direct marketing yaitu, direct mail, mail order, direct response, direct selling,

mendapatkan tanggapan langsung dari pelanggan tertentu dan calon pelanggan.

5. People(Orang)

Orang-orang yang ada pada PT Bank BNI Syariah telah melalui banyak tahap untuk menjadi pegawai yang handal dalam hal apapun, termasuk salah satunya adalah dalam hal memasarkan produk serta pelayanannya. Di antaranya telah melalui tahap seleksi yang ketat, training, motivasi dan lain sebagainya.

6. Process(Proses)

Pembukaan rekening Tabungan iB Tunas Hasanah sangat mudah, cukup dengan membawa syarat-syarat yang diperlukan dan mengisi formulir-formulir yang disediakan oleh PT Bank BNI Syariah. Dalam waktu yang singkat, baik buku tabungan beserta ATMnya dapat langsung diberikan kepada nasabah. Untuk pembukaan rekening, nasabah akan mendapatkan souvenir cantik yang bermacam-macam. Hal tersebut bisa dilakukan pada jam kerja yaitu mulai pukul 08.00 sampai 15.00 dari hari Senin sampai hari Jum’at.

7. Customer Service(Pelayanan Pelanggan)

pun cukup nyaman. Bagi nasabah yang membutuhkan jaringan internet, telah disediakan saluran wifi.

Jika dilihat dari sudut daur hidup produk sendiri, Tabungan iB Tunas Hasanah saat ini berada pada tahap pertumbuhan. Mengapa dikatakan sedang pada tahap pertumbuhan, karena tabungan ini baru muncul pada awal tahun 2013, dan dengan usaha yang cukup keras yang dilakukan oleh PT Bank BNI Syariah KK Hidayatullah Banyumanik, tabungan ini sekarang berada pada tahap pertumbuhan. Beliau mengatakan bahwa di tahun ini, minat nasabah untuk membuka rekening tabungan ini sangat banyak. Hal tersebut dikarenakan tak lain adalah karena banyaknya manfaat yang dapat diambil oleh orang tua sendiri maupun putra putrinya.

Ditinjau dari sudut pemasaran islaminya, Tabungan iB Tunas Hasanah ini merupakan tabungan yang diberikan untuk anak di bawah 17 tahun. Dikeluarkannya tabungan ini, selain untuk menambah inovasi untuk PT Bank BNI Syariah agar tetap eksis, tak lain juga dengan tujuan baik, yaitu mendidik generasi penerus bangsa untuk membiasakan menabung mulai sejak usia dini. Sejak dipasarkannya tabungan ini, PT Bank BNI Syariah telah melakukan transparansi mengenai kelebihan dan kekurangannya dengan sejelas-jelasnya tanda menutup nutupi sedikitpun.