Analisis perputaran modal kerja dan pengaruhnya terhadap rentabilitas ekonomi : studi kasus pada CV Batik Indah Rara Djonggrang - USD Repository

Teks penuh

Gambar

Dokumen terkait

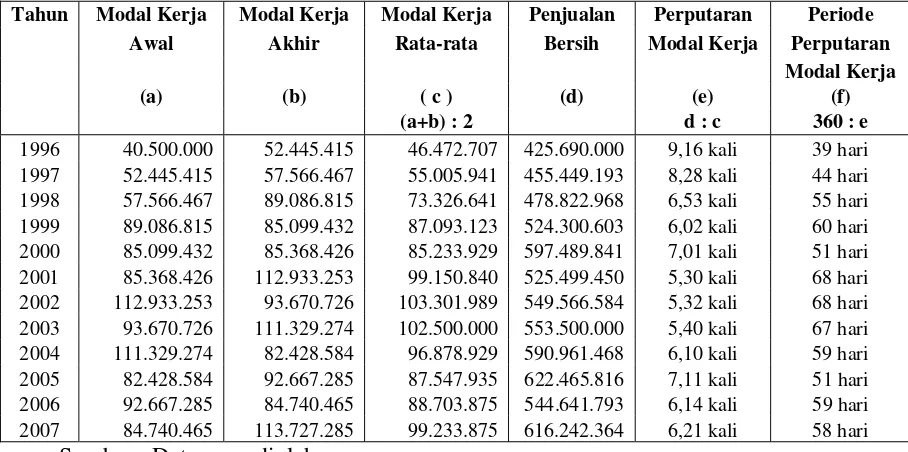

Sumber lain penambahan modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Bila

Dengan kata lain, manajemen atau pengelolaan modal kerja ini berpengaruh pada kemampuan perusahaan untuk menghasilkan laba atau keuntungan (rentabilitas). Perusahaan

Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa

Berdasarkan hasil penelitian yang dilakukan dapat diketahui bahwa secara parsial variabel perputaran kas dan perputaran modal kerja tidak berpengaruh signifikan

Dikarenakan pendapatan pada suatu perusahaan sangatlah penting, untuk itu perusahaan harus dapat mengoperasikan modal kerja dan memperhitungkan perputaran modal

Sulistianingrum,Suryadi, Warneri (2012) meneliti tentang Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Property And Real Estate Terdaftar di BEI,

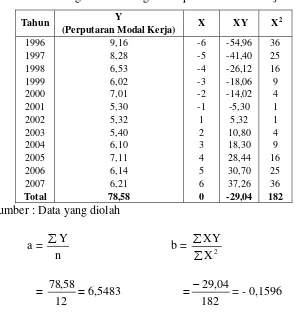

Dimana dalam mengukur tingkat perputaran modal kerja serta tingkat rentabilitas ekonomis dan rentabilitas modal sendiri tersebut menggunkan data laporan keuangan

“Pengaruh perputaran modal kerja, perputaran piutang dan ukuran perusahaan terhadap profitabilitas studi pada perusahaan sub sektor food and beverage di BEI periode 2013-2017”..