SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yulidian R. Pattianakotta NIM : 07 2114 029

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTO DAN PERSEMBAHAN

Ucaplah sy uk ur senanti asa atas segal a sesuatu dalam n ama Tuhan k ita Yesus Kri stus k epada All ah dan Bapa k i ta.

( Ef esus 5:20)

Oleh perjalananmu y ang jauh engk au sudah letih lesu, tetapi engk au tidak berk ata: “Ti dak ada harapan!” Engk au mendapat k ek uatan y ang baru, dan

sebab i tu engk au ti dak menjadi lemah.

( Yesay a 57 :10)

Janganl ah hati mu i ri k epada orang-orang y ang berdosa, tetapi tak utl ah ak an Tuhan senantiasa. Karena masa depan sungguh ada, dan harapanmu tidak

ak an hi lang.

( Amsal 23:17 -18)

S kripsi ini kupersembahk an untuk:

Tuhanku Yesus Kristus

Papa dan M ama y ang selalu setia mendoakan dan mendukungku

Kakak dan adikk u y ang selalu memberikan dukungan dan doa

vi

ABSTRAK

EVALUASI PENGISIAN SURAT PEMBERITAHUAN MASA PPN Studi Kasus di PT. Hasjrat Abadi Sorong

Yulidian R. Pattianakotta NIM : 07 2114 029 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk menilai pengisian SPT Masa PPN yang dilakukan oleh PT. Hasjrat Abadi cabang Sorong. Dari sisi pengisian SPT Masa

PPN seringkali timbul masalah yang terkait dengan with holding system. Oleh

karena itu, SPT Masa PPN perlu dievaluasi agar dapat menilai konsistensi perusahaan dalam mengisi SPT Masa PPN yang melingkupi perhitungan PPN.

Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Sedangkan objek dari penelitian ini adalah SPT Masa PPN, Faktur Pajak, Laporan Penjualan, dan Perhitungan Pajak Masukan dan Pajak Keluaran. Analisis data dilakukan dengan cara membandingkan pengisian SPT Masa PPN yang dibuat oleh PT. Hasjrat Abadi Cabang Sorong dengan peraturan Perundang-undangan perpajakan yang berlaku. Langkah selanjutnya mengambil kesimpulan dari hasil perbandingan antara penemuan lapangan dan teori.

vii

ABSTRACT

AN EVALUATION OF THE FILLING OF THE FORM OF PERIODIC TAX PAYABLE OF THE VALUE ADDED TAX

A Case Study at PT. Hasjrat Abadi Sorong

Yulidian R. Pattianakotta

NIM: 07 2114 029 Sanata Dharma University

Yogyakarta 2013

This study aims to assess the filling of the form of Value Added Tax (VAT) periodic tax payable conducted by PT. Hasjrat Abadi at Sorong Branch. The filling up of the form of VAT periodic tax payable often deal with the problems associated to the holding system . Therefore , it need to be evaluated to assess the consistency of the company in filling up the form included its calculation .

Data collection techniques employed were interviews and documentation, while the object of this study were VAT periodic tax payable, Tax Invoice, Sales Reports, and Calculation of Input and Output Tax. Data analysis was undertaken by comparing the process of filling up the form of VAT periodic tax payable conducted by PT. Hasjrat Abadi with the procedure stated in corresponding tax laws. Conclusion was derived from the result of comparison.

5. Kelengkapan SPT Masa PPN ... 23

C. Penyetoran, Pelaporan, dan Penyampaian SPT Masa PPN 1111 ... 27

1. Batas Waktu Penyetoran PPN atau PPN dan PPnBM... 27

2. Batas Waktu Pelaporan SPT Masa PPN 1111 ... 27

3. Cara Pelaporan dan Penyampaian SPT Masa PPN 1111 ... 27

D. Sanksi Administrasi dan Pidana Perpajakan ... 29

A. Surat Pemberitahuan Masa PPN yang Memenuhi Kriteria Benar ... 62

B. Surat Pemberitahuan Masa PPN yang Memenuhi Kriteria Lengkap... 65

C. Surat Pemberitahuan Masa PPN yang Memenuhi Kriteria Jelas... 70

xiii

DAFTAR TABEL

Tabel 1 Sanksi Administrasi dan Pidana Perpajakan...29

Tabel 2 Perhitungan Pajak Keluaran PT. Hasjrat Abadi cabang Sorong ...63

Tabel 3 Perhitungan Pajak Masukan PT. Hasjrat Abadi cabang Sorong ...63

Tabel 4 Perhitungan Pajak Keluaran menurut Perundang-undangan

Perpajakan yang berlaku saat ini ...64

Tabel 5 Perhitungan Pajak Masukan menurut Perundang-undangan

Perpajakan yang berlaku saat ini ...64

Tabel 6 Kriteria Lengkap yang Memuat Unsur-Unsur Objek Pajak ...68

xiv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sarana yang digunakan pemerintah untuk memperoleh

dana dari rakyat. Hasil penerimaan pajak tersebut digunakan untuk mengisi

anggaran negara sekaligus membiayai keperluan belanja negara (belanja rutin

dan belanja pembangunan). Untuk itu, negara memerlukan dana yang cukup

besar guna membiayai kegiatan pembangunan yang berlangsung secara

terus-menerus dan berkesinambungan. Di samping sebagai sumber dana untuk

mengisi anggaran negara, pajak juga digunakan sebagai sumber kebijakan

bidang moneter dan investasi yang berdampak pada peningkatan

pertumbuhan ekonomi sehingga kesejahteraan rakyat semakin baik.

Dengan alasan di atas dapat dilihat betapa pentingnya peran pajak dalam

membiayai keperluan negara. Untuk itu, sangat dituntut peran masyarakat

dalam membayar pajak karena masyarakat adalah pembayar pajak yang tidak

mendapatkan imbalan secara langsung.

Salah satu pajak yang dibebankan kepada masyarakat adalah Pajak

Pertambahan Nilai yang dipungut pada setiap mata rantai jalur produksi

menimbulkan efek ganda (cascade effect) karena adanya metode perolehan

kembali pajak yang telah dibayar (kredit pajak) oleh Pengusaha Kena Pajak.

Pengertian tentang pertambahan nilai perlu diketahui secara khusus

karena masih banyak orang yang mengira bahwa yang dikenai PPN adalah

atas barang atau jasanya. Pandangan tersebut adalah keliru, karena PPN

dikenakan hanya terhadap pertambahan nilainya saja. Suatu pertambahan

nilai tercipta karena untuk menghasilkan, menyalurkan, dan

memperdagangkan ataupun memberikan pelayanan jasa membutuhkan

faktor-faktor produksi pada berbagai tingkatan produksi. Setiap faktor

produksi tersebut menimbulkan pengeluaran yang dinamakan biaya. Semua

biaya inilah yang merupakan pertambahan nilai yang menjadi unsur

pengenaan pajaknya, artinya proses pertambahan nilai selalu timbul karena

adanya biaya-biaya yang dikeluarkan mulai dari bahan baku menjadi barang

setengah jadi sampai akhirnya menjadi barang jadi yang siap dijual dengan

tingkat laba yang diharapkan.

Dalam hal pemungutan pajak, sistem pemungutan pajak yang digunakan

di Indonesia adalah with holding system. Dalam sistem ini, pihak ketiga diberi

kepercayaan untuk melakukan pemungutan pajak atas sejumlah pembayaran

yang berpotensi menimbulkan penghasilan kepada penerima pembayaran.

Dengan dianutnya sistem with holding tersebut, maka pengetahuan mengenai

perpajakan merupakan salah satu syarat yang dimiliki oleh Wajib Pajak.

Wajib Pajak harus mengisi SPT dengan benar dan melaporkannya kembali ke

melakukan kesalahan. Oleh karena itu, perlu adanya evaluasi pengisian SPT

tersebut.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, yang menjadi permasalahan

dalam penulisan skripsi ini adalah apakah Wajib Pajak sudah melakukan

pengisian Surat Pemberitahuan Masa PPN dengan benar, lengkap, jelas, dan

ditandatangani?

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tata Cara Perpajakan Pasal 3 ayat 1, yang dimaksud dengan

benar, lengkap, jelas, dan ditandatangani dalam meningisi Surat

Pemberitahuan Masa PPN adalah:

1. Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan

ketentuan peraturan perundang-undangan perpajakan, dalam penulisan,

dan sesuai dengan keadaan yang sebenarnya.

2. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek

pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan.

3. Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

4. Ditandatangani dapat dilakukan secara biasa, dengan tanda tangan

stempel, atau tanda tangan elektronik atau digital, yang semuanya

mempunyai kekuatan hukum yang sama, yang tata cara pelaksanaannya

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menilai pengisian SPT Masa PPN

yang dilakukan oleh PT. Hasjrat Abadi Sorong. Hal tersebut dilakukan

dengan cara membandingkan antara peraturan perundang-undangan

perpajakan dengan praktik yang dilakukan oleh PT. Hasjrat Abadi Sorong.

D. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma

Sebagai bahan untuk menambah kepustakaan mengenai pengisian SPT

Masa PPN.

2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan bagi

perusahaan mengenai pengisian SPT Masa PPN.

3. Bagi Penulis

a. Memperoleh gambaran langsung tentang pengisian SPT Masa PPN.

b. Menambah wawasan dan serta belajar cara pengisian SPT Masa

E. Sistematika Penulisan Bab I: Pendahuluan

Merupakan bab pendahuluan yang menguraikan latar belakang,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II: Landasan Teori

Merupakan bab yang menguraikan tentang dasar-dasar teoritis

yang mendasari penulisan masalah ini, yang nantinya akan dapat

dijadikan sebagai landasan berpikir bagi penulis dalam mengolah

data yang diperoleh dan menganalisa permasalahan yang diajukan

dalam penelitian ini.

Bab III: Metode Penelitian

Merupakan bab yang menguraikan tentang jenis penelitian, tempat

dan waktu penelitian, subyek dan obyek penelitian, data yang

dicari, teknik pengumpulan data, dan teknik analisa data.

Bab IV: Gambaran Umum Perusahaan

Merupakan bab yang menguraikan tentang sejarah singkat

perusahaan, strukur organisasi perusahaan, dan tugas dan tanggung

jawab perusahaan.

Bab V: Analisis Data dan Pembahasan

Merupakan bab yang menguraikan tentang data hasil penelitian

Bab VI: Penutup

Dalam bab ini berisi ringkasan hasil analisis dan evaluasi data yang

menjelaskan tentang kesimpulan, keterbatasan, dan saran untuk

diusulkan kepada perusahaan sehubungan dengan permasalahan

7

BAB II LANDASAN TEORI

A. Pajak Pertambahan Nilai (PPN) 1. Pengertian

Berdasarkan UU No. 42 Tahun 2009 Tentang Pajak Pertambahan

Nilai Barang Dan Jasa dan Pajak Penjualan atas Barang Mewah,

pengertian Pajak Pertambahan Nilai adalah:

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi Barang dan Jasa Kena Pajak di dalam Daerah Pabean.

2. Objek dan Bukan Objek PPN

Berdasarkan UU No. 42 Tahun 2009 Tentang Pajak Pertambahan

Nilai Barang Dan Jasa dan Pajak Penjualan atas Barang Mewah, Obyek

Pajak Pertambahan Nilai dan Bukan Obyek Pajak Pertambahan Nilai

adalah sebagai berikut:

a. Objek Pajak

1) penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh pengusaha;

2) impor Barang Kena Pajak;

3) penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh pengusaha;

4) pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar

5) pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean;

6) ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena

Pajak;

7) ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha

Kena Pajak; dan

8) ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

b. Bukan Objek PPN

Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah

barang tertentu dalam kelompok barang sebagai berikut:

1) barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya;

2) barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat

banyak;

3) makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung, dan sejenisnya, meliputi makanan dan minuman

baik yang dikonsumsi di tempat maupun tidak, termasuk

makanan dan minuman yang diserahkan oleh usaha jasa boga

atau katering; dan

Jenis jasa yang tidak dikenai Pajak Pertambahan Nilai adalah jasa

tertentu dalam kelompok jasa sebagai berikut:

1) jasa pelayanan kesehatan medis;

2) jasa pelayanan sosial;

3) jasa pengiriman surat dengan perangko;

4) jasa keuangan;

5) jasa asuransi;

6) jasa keagamaan;

7) jasa pendidikan;

8) jasa kesenian dan hiburan;

9) jasa penyiaran yang tidak bersifat iklan;

10) jasa angkutan umum di darat dan di air serta jasa angkutan udara

dalam negeri yang menjadi bagian yang tidak terpisahkan dari

jasa angkutan udara luar negeri;

11) jasa tenaga kerja;

12) jasa perhotelan;

13) jasa yang disediakan oleh pemerintah dalam rangka

menjalankan pemerintahan secara umum;

14) jasa penyediaan tempat parkir;

15) jasa telepon umum dengan menggunakan uang logam;

16) jasa pengiriman uang dengan wesel pos; dan

3. Subjek PPN

Subjek Pajak dalam hal PPN sebagai pajak objektif adalah konsumen

selaku pihak yang memikul beban pajak. Dalam hal PPN sebagai pajak

atas konsumsi umum dalam negeri, PPN dikenai pada barang-barang atau

jasa yang dikonsumsi dan ditujukan pada konsumen akhir. Sedangkan

dalam hal PPN sebagai pajak tidak langsung, konsumen merupakan pihak

yang membayar PPN, namun penanggung jawab atas penyetoran PPN ke

kas Negara dibebankan kepada penjual (Untung Sukardji, 2009).

4. Syarat Terutang PPN

Penyerahan barang atau jasa yang dikenai pajak harus memenuhi

kriteria sebagai berikut:

a. Barang atau jasa yang diserahkan merupakan Barang Kena Pajak

atau Jasa Kena Pajak,

b. Penyerahan dilakukan di dalam Daerah Pabean, dan

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

5. Ketentuan Penyerahan BKP dan JKP

Berdasarkan Surat Edaran Nomor SE-50/PJ/2011 tentang Penegasan

Saat Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak sebagai

Dasar Saat Terutang Pajak Pertambahan Nilai dan Saat Pembuatan Faktur

Pajak, penyerahan Barang Kena Pajak dan saat penyerahan Jasa Kena

a. Saat penyerahan Barang Kena Pajak yang dimaksud pada butir 1

huruf a berlaku ketentuan sebagai berikut:

1) Untuk penyerahan Barang Kena Pajak berwujud yang menurut

sifat atau hukumnya berupa barang bergerak, terjadi pada saat:

a) Barang Kena Pajak berwujud tersebut diserahkan secara

langsung kepada pembeli atau pihak ketiga untuk dan atas

nama pembeli;

b) Barang Kena Pajak berwujud tersebut diserahkan secara

langsung kepada penerima barang, untuk pemberian

cuma-cuma, pemakaian sendiri, dan penyerahan dari pusat ke

cabang atau sebaliknya dan/atau penyerahan antarcabang;

c) Barang Kena Pajak berwujud tersebut diserahkan kepada

juru kirim atau pengusaha jasa angkutan; atau

d) harga atas Barang Kena Pajak diakui sebagai piutang atau

penghasilan, atau pada saat diterbitkan faktur penjualan

oleh Pengusaha Kena Pajak, sesuai dengan prinsip

akuntansi yang berlaku umum dan diterapkan secara

konsisten.

2) Untuk penyerahan Barang Kena Pajak berwujud yang menurut

sifat atau hukumnya berupa barang tidak bergerak, terjadi pada

saat penyerahan hak untuk menggunakan atau menguasai

Barang Kena Pajak berwujud tersebut, secara hukum atau secara

3) Untuk penyerahan Barang Kena Pajak tidak berwujud, terjadi

pada saat:

a) Harga atas penyerahan Barang Kena Pajak tidak berwujud

diakui sebagai piutang atau penghasilan atau pada saat

diterbitkan faktur penjualan oleh Pengusaha Kena Pajak,

sesuai dengan prinsip akuntansi yang berlaku umum dan

diterapkan secara konsisten; atau

b) Kontrak atau perjanjian ditandatangani atau saat mulai

tersedianya fasilitas atau kemudahan untuk dipakai secara

nyata, sebagian atau seluruhnya, dalam hal saat

sebagaimana dimaksud pada huruf a) tidak diketahui.

b. Saat penyerahan Jasa Kena Pajak sebagaimana dimaksud pada butir

1 huruf a terjadi pada saat:

1) Harga atas penyerahan Jasa Kena Pajak diakui sebagai piutang

atau penghasilan atau pada saat diterbitkan faktur penjualanoleh

Pengusaha Kena Pajak sesuai dengan prinsip akuntansi yang

berlaku umum dan diterapkan secara konsisten;

2) Kontrak atau perjanjian ditandatangani, dalam hal saat

sebagaimana dimaksud pada angka 1) tidak diketahui; atau

3) Saat mulai tersedianya fasilitas atau kemudahan untuk dipakai

secara nyata, baik sebagian atau seluruhnya, dalam hal

6. Tarif PPN dan Dasar Pengenaan Pajak

a. Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

b. Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan

atas:

1) Barang Kena Pajak yang diekspor;

2) Barang Kena Pajak Tidak Berwujud dari dalam Daerah Pabean

yang dimanfaatkan di luar Daerah Pabean; atau

3) Jasa Kena Pajak yang diekspor termasuk Jasa Kena Pajak yang

diserahkan oleh Pengusaha Kena Pajak yang menghasilkan dan

melakukan ekspor Barang Kena Pajak atas dasar pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan di luar

Daerah Pabean.

Pengenaan tarif 0% (nol persen) tidak berarti pembebasan dari

pengenaan Pajak Pertambahan Nilai. Dengan demikian, Pajak

Masukan yang telah dibayar untuk perolehan Barang Kena Pajak

dan/atau Jasa Kena Pajak yang berkaitan dengan kegiatan tersebut

dapat dikreditkan.

c. Berdasarkan pertimbangan perkembangan ekonomi dan/atau

peningkatan kebutuhan dana untuk pembangunan, Pemerintah diberi

wewenang mengubah tarif Pajak Pertambahan Nilai menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen)

d. Dasar pengenaan Pajak Pertambahan Nilai meliputi Harga Jual,

Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain.

7. Pengkreditan Pajak Masukan

a. Berdasarkan UU PPN Tahun 2009 Pasal 9:

1) Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan

Pajak Keluaran dalam Masa Pajak yang sama.

2) Untuk keperluan Pajak Masukan, Pengusaha Kena Pajak

menggunakan Faktur Pajak yang memenuhi ketentuan sebagai

berikut:

a) Nama, alamat, dan Nomor Pokok Wajib Pajak yang

menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

b) Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli

Barang Kena Pajak atau penerima Jasa Kena Pajak;

c) Jenis barang atau jasa, jumlah Harga Jual atau Penggantian,

dan potongan harga;

d) Pajak Pertambahan Nilai yang dipungut;

e) Pajak Penjualan atas Barang Mewah yang dipungut;

f) Kode, nomor seri, dan tanggal pembuatan faktur pajak;

g) Nama dan tanda tangan yang berhak menandatangani faktur

pajak.

3) Pajak Masukan yang akan dikreditkan juga harus memenuhi

4) Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar

daripada Pajak Masukan, selisihnya merupakan Pajak

Pertambahan Nilai yang harus disetor oleh Pengusaha Kena

Pajak.

5) Apabila dalam suatu Masa Pajak, Pajak Masukan yang

dikreditkan lebih besar daripada Pajak Keluaran, selisihnya

merupakan kelebihan pajak yang dikompensasikan ke Masa

Pajak berikutnya.

6) Pajak Masukan yang dapat dikreditkan merupakan pengeluaran

yang langsung berhubungan dengan kegiatan usaha seperti

produksi, distribusi, pemasaran, dan manajemen serta berkaitan

dengan adanya penyerahan yang terutang Pajak Pertambahan

Nilai.

7) Pengkreditan Pajak Masukan tidak dapat diberlakukan bagi

pengeluaran untuk:

a) perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum

pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

b) perolehan Barang Kena Pajak atau Jasa Kena Pajak yang

tidak mempunyai hubungan langsung dengan kegiatan

usaha;

c) perolehan dan pemeliharaan kendaraan bermotor berupa

sedan dan station wagon, kecuali merupakan barang

d) pemanfaatan Barang Kena Pajak Tidak Berwujud atau

pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean

sebelum pengusaha dikukuhkan sebagai Pengusaha Kena

Pajak;

e) perolehan Barang Kena Pajak atau Jasa Kena Pajak yang

Faktur Pajaknya tidak memenuhi ketentuan sebagaimana

dimaksud dalam Pasal 13 ayat (5) atau ayat (9) atau tidak

mencantumkan nama, alamat, dan Nomor Pokok Wajib

Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena

Pajak;

f) pemanfaatan Barang Kena Pajak Tidak Berwujud atau

pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean yang

Faktur Pajaknya tidak memenuhi ketentuan sebagaimana

dimaksud dalam pasal 13 ayat (6);

g) perolehan Barang Kena Pajak atau Jasa Kena Pajak yang

Pajak Masukannya ditagih dengan penerbitan ketetapan

pajak;

h) perolehan Barang Kena Pajak atau Jasa Kena Pajak yang

Pajak Masukannya tidak dilaporkan dalam Surat

Pemberitahuan Masa Pajak Pertambahan Nilai, yang

ditemukan pada waktu dilakukan pemeriksaan; dan

i) perolehan Barang Kena Pajak selain barang modal atau Jasa

8) Pajak Masukan yang dapat dikreditkan, tetapi belum dikreditkan

dengan Pajak Keluaran pada Masa Pajak yang sama, dapat

dikreditkan pada Masa Pajak berikutnya paling lama 3 (tiga)

bulan setelah berakhirnya Masa Pajak yang bersangkutan

sepanjang belum dibebankan sebagai biaya dan belum dilakukan

pemeriksaan. Namun, dalam hal jangka waktu telah dilampaui,

pengkreditan Pajak Masukan dapat dilakukan melalui

pembetulan Surat Pemberitahuan Masa Pajak Pertambahan

Nilai.

b. Berdasarkan Peraturan Menteri Keuangan Nomor 74/PMK.03/2010

Tentang Pedoman Perhitungan Pengkreditan Pajak Masukan Bagi

PKP yang Mempunyai Peredaran Usaha tidak Melebihi Jumlah

Tertentu:

Pengusaha Kena Pajak yang mempunyai peredaran usaha tidak

melebihi jumlah tertentu dapat menggunakan pedoman pengkreditan

Pajak Masukan apabila memenuhi syarat:

1) Mempunyai peredaran usaha dalam 2 (dua) tahun buku

sebelumnya tidak melebihi Rp1.800.000.000,00 (satu miliar

delapan ratus juta rupiah) untuk setiap 1 (satu) tahun buku.

2) Wajib Pajak yang baru dikukuhkan sebagai Pengusaha Kena

Besarnya Pajak Masukan yang dapat dikreditkan yang dihitung

menggunakan pedoman perhitungan pengkreditan Pajak Masukan,

yaitu sebesar:

1) 60% (enam puluh persen) dari Pajak Keluaran untuk penyerahan

Jasa Kena Pajak, atau

2) 70% (tujuh puluh persen) dari Pajak Keluaran untuk penyerahan

Barang Kena Pajak.

B. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan pengertian dari Surat Pemberitahuan

adalah:

Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan pengertian dari Surat Pemberitahuan

Masa adalah:

2. Fungsi SPT Masa PPN

Bagi Pengusaha Kena Pajak, SPT Masa PPN berfungsi sebagai

sarana untuk mempertanggungjawabkan perhitungan jumlah PPN dan

PPnBM yang terutang dan melaporkan tentang:

a. Pengkreditan Pajak Masukan (PM) terhadap Pajak Keluaran (PK),

dan

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan/atau melalui pihak lain dalam suatu Masa Pajak.

Bagi Pemungut PPN, fungsi SPT Masa PPN adalah sebagai sarana

untuk melaporkan dan mempertanggungjawabkan PPN yang telah

dipungut dan disetorkannya dengan menggunakan formulir SPT Masa

PPN untuk Pemungut PPN.

3. Jenis SPT Masa PPN

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-44/PJ/2010 dan PER-45/PJ/2010, jenis SPT Masa PPN ada dua, yaitu:

a. SPT Masa PPN 1111

b. SPT Masa PPN 1111 DM, merupakan SPT bagi PKP yang

menggunakan pedoman penghitungan pengkreditan Pajak Masukan.

4. Bentuk SPT Masa PPN

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-44/PJ/2010 dan PER-45/PJ/2010, SPT Masa PPN 1111/SPT Masa PPN

1111 DM dapat berbentuk:

1) SPT Masa PPN 1111

SPT Masa PPN 1111 dalam bentuk formulir kertas (hard copy)

dapat digunakan oleh PKP yang:

a) Melaporkan Pemberitahuan Ekspor Barang, Pemberitahuan

Ekspor Jasa Kena Pajak/ BKP Tidak Berwujud;

b) Menerbitkan Faktur Pajak selain Faktur Pajak yang menurut

ketentuan diperkenankan untuk tidak mencantumkan

identitas pembeli serta nama dan tanda tangan penjual,

dan/atau menerima Nota Retur Pembatalan;

c) Melaporkan Pemberitahuan Impor Barang atas Impor BKP

dan/atau SSP atas Pemanfaatan BKP Tidak Berwujud/JKP

dari luar Daerah Pabean;

d) Menerima Faktur Pajak yang dapat dikreditkan dan/atau

menerbitkan Nota Retur/Nota Pembatalan;

e) Menerima Faktur Pajak yang tidak dapat dikreditkan atau

mendapat fasilitas dan/atau menerbitkan Nota Retur/Nota

Pembatalan atas pengembalian BKP/pembatalan JKP yang

Pajak Masukannya tidak dapat dikreditkan atau mendapat

fasilitas.

Dengan jumlah tidak lebih dari 25 (dua puluh lima) dokumen

2) SPT Masa PPN 1111 DM

SPT Masa PPN 1111 DM dalam bentuk formulir kertas (hard

copy) dapat digunakan oleh PKP yang:

a) Menerbitkan Faktur Pajak selain Faktur Pajak yang menurut

ketentuan diperkenankan untuk tidak mencantumkan

identitas pembeli serta nama dan tanda tangan penjual,

dan/atau menerima Nota Retur/Nota Pembatalan;

b) Menerbitkan Nota Retur/Nota Pembatalan.

Dengan jumlah tidak lebih dari 25 (dua puluh lima) dokumen

dalam 1 (satu) Masa Pajak.

b. Data elektronik, yang disampaikan dalam media elektronik atau

melalui e-Filling

1) SPT Masa PPN 1111

SPT Masa PPN dalam bentuk elektronik wajib digunakan oleh

PKP yang:

a) Melaporkan Pemberitahuan Ekspor Barang, Pemberitahuan

Ekspor Jasa Kena Pajak/ BKP Tidak Berwujud;

b) Menerbitkan Faktur Pajak selain Faktur Pajak yang menurut

ketentuan diperkenankan untuk tidak mencantumkan

identitas pembeli serta nama dan tanda tangan penjual,

c) Melaporkan Pemberitahuan Impor Barang atas Impor BKP

dan/atau SSP atas Pemanfaatan BKP Tidak Berwujud/JKP

dari luar Daerah Pabean;

d) Menerima Faktur Pajak yang dapat dikreditkan dan/atau

menerbitkan Nota Retur/Nota Pembatalan;

e) Menerima Faktur Pajak yang tidak dapat dikreditkan atau

mendapat fasilitas dan/atau menerbitkan Nota Retur/Nota

Pembatalan atas pengembalian BKP/pembatalan JKP yang

Pajak Masukannya tidak dapat dikreditkan atau mendapat

fasilitas.

Dengan jumlah tidak lebih dari 25 (dua puluh lima) dokumen

dalam 1 (satu) Masa Pajak.

2) SPT Masa PPN 1111 DM

SPT Masa PPN 1111 DM dalam bentuk data elektronik wajib

digunakan oleh PKP yang:

a) Menerbitkan Faktur Pajak selain Faktur Pajak yang menurut

ketentuan diperkenankan untuk tidak mencantumkan

identitas pembeli serta nama dan tanda tangan penjual,

dan/atau menerima Nota Retur/Nota Pembatalan;

b) Menerbitkan Nota Retur/Nota Pembatalan.

Dengan jumlah tidak lebih dari 25 (dua puluh lima) dokumen

5. Kelengkapan SPT Masa PPN

a. SPT Masa PPN 1111

1) Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-44/PJ/2010, SPT Masa PPN 1111 terdiri dari:

a) Induk SPT Masa PPN 1111 - Formulir 1111 (F.1.2.32..04);

dan

b) Lampiran SPT Masa PPN 1111:

i. Formulir 1111 AB-Rekapitulasi Penyerahan dan

Perolehan (D.1.2.32.07),

ii. Formulir 1111 A1-Daftar Ekspor BKP Berwujud, BKP

Tidak Berwujud, dan/atau JKP (D.1.2.32.08);

iii. Formulir 1111 A2- Daftar Pajak Keluaran atas

Penyerahan Dalam Negeri Dengan Faktur Pajak

(D.1.2.32.09);

iv. Formulir 1111 B1-Daftar Pajak Masukan yang Dapat

Dikreditkan atas Impor BKP dan Pemanfaatan BKP

Tidak Berwujud/JKP dari Luar Daerah Pabean

(D.1.2.32.10);

v. Formulir 1111 B2-Daftar Pajak Masukan yang Dapat

Dikreditkan atas Perolehan BKP/JKP Dalam Negeri

vi. Formulir 1111 B3-Daftar Pajak Masukan yang Tidak

Dapat Dikreditkan atau yang Mendapat Fasilitas

(D.1.2.32.12).

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-44/PJ/2010, SPT Masa PPN 1111 tidak perlu dilampiri dengan:

a) Formulir 1111 A1 dalam hal tidak ada Pemberitahuan

Ekspor Barang, Pemberitahuan Ekspor Jasa Kena

Pajak/BKP Tidak Berwujud yang wajib dilaporkan dalam

Formulir 1111 A1;

b) Formulir 1111 A2 dalam hal PKP tidak menerbitkan Faktur

Pajak selain Faktur Pajak yang menurut ketentuan

diperkenankan untuk tidak mencantumkan identitas pembeli

serta nama dan tanda tangan penjual dan/atau tidak

menerima Nota Retur/Nota Pembatalan yang wajib

dilaporkan dalam Formulir 1111 A2;

c) Formulir 1111 B1 dalam hal tidak ada Pemberitahuan

Impor Barang atas Impor BKP dan/atau SSP atas

Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah

Pabean yang wajib dilaporkan dalam Formulir 1111 B1;

d) Formulir 1111 B2 dalam hal PKP tidak menerima Faktur

Pajak dan/atau menerbitkan Nota Retur/Nota Pembatalan

e) Formulir 1111 B3 dalam hal PKP tidak menerima Faktur

Pajak yang Pajak Masukannya tidak dapat dikreditkan atau

mendapatkan fasilitas dan/atau menerbitkan Nota

Retur/Nota Pembatalan atas pengembalian BKP/pembatalan

JKP yang Pajak Masukannya tidak dapat dikreditkan atau

mendapat fasilitas yang wajib dilaporkan dalam Formulir

1111 B3.

Dalam suatu Masa Pajak

b. SPT Masa PPN 1111 DM

1) Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-45/PJ/2010, SPT Masa PPN 1111 DM terdiri dari:

a) Induk SPT Masa PPN DM – Formulir 1111 DM

(F.1.2.32.05);

b) Lampiran SPT Masa PPN 1111 DM:

i. Formulir 1111 A DM-Daftar Pajak Keluaran atas

Penyerahan Dalam Negeri Dengan Faktur Pajak

(D.1.2.32.13);

ii. Formulir 1111 R DM- Daftar Pengembalian BKP dan

Pembatalan JKP oleh PKP yang menggunakan

Pedoman Penghitungan Pengkreditan Pajak Masukan

2) Berdasarkan Peraturan Direktur Jenderal Pajak Nomor

PER-45/PJ/2010, SPT Masa PPN 1111 DM tidak perlu dilampiri

dengan:

a) Formulir 1111 A DM dalam hal PKP tidak menerbitkan

Faktur Pajak selain Faktur Pajak yang menurut ketentuan

diperkenankan untuk tidak mencantumkan identitas pembeli

serta nama dan tanda tangan penjual dan/atau tidak

menerima Nota Retur/Nota Pembatalan yang wajib

dilaporkan dalam Formulir 1111 A DM;

b) Formulir 1111 R DM dalam hal PKP tidak menerbitkan

Nota Retur/Nota Pembatalan yang wajib dilaporkan dalam

Formulir 1111 R DM.

C. Penyetoran, Pelaporan, dan Penyampaian SPT Masa PPN 1111 1. Batas Waktu Penyetoran PPN atau PPN dan PPnBM

a. PPN atau PPN dan PPnBm yang terutang dalam suatu Masa Pajak,

harus disetor paling lama akhir bulan berikutnya setelah berakhirnya

Masa Pajak dan sebelum SPT Masa PPN 1111 disampaikan.

b. Dalam hal tanggal jatuh tempo penyetoran bertepatan dengan hari

libur termasuk hari Sabtu atau hari libur nasional, penyetoran dapat

dilakukan pada hari kerja berikutnya.

2. Batas Waktu Pelaporan SPT Masa PPN 1111

a. SPT Masa PPN 1111 harus disampaikan paling lama akhir bulan

berikutnya setelah berakhirnya Masa Pajak.

b. Dalam hal batas akhir pelaporan bertepatan dengan hari libur

termasuk haru Sabtu atau hari libur nasional, pelaporan SPT Masa

PPN 1111 dapat dilakukan pada hari kerja berikutnya.

3. Cara Pelaporan dan Penyampaian SPT Masa PPN 1111

a. SPT Masa PPN 1111 dapat disampaikan oleh PKP dengan cara:

1) Manual. Yaitu:

a) Disampaikan langsung ke KPP, KP2KP, atau tempat lain

yang ditetapkan dengan Peraturan Direktur Jenderal Pajak,

dan atas penyampaian SPT Masa PPN 1111 tersebut PKP

akan menerima tanda bukti penerimaan, atau

b) Disampaikan melalui pos, perusahaan jasa ekspedisi atau

pengiriman surat tersebut dianggap sebagai tanda bukti dan

tanggal penerimaan SPT, sepanjang SPT tersebut lengkap.

2) Elektronik (e-Filing), yaitu melalui sistem online yang real time

melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi

(ASP) yang ditunjuk oleh Direktur Jenderal Pajak.

b. Pelaporan dan Penyampaian SPT Masa PPN 1111 secara manual

dapat dilakukan untuk SPT Masa PPN 1111 dalam bentuk formulir

kertas (hard copy) atau dalam bentuk media elektronik.

c. Dalam hal SPT Masa PPN 1111 disampaikan dalam bentuk media

elektronik, Induk SPT Masa PPN 1111 harus tetap disampaikan

dalam bentuk formulir kertas (hard copy), ditandatangani dan

disampaikan secara manual.

d. Dalam hal SPT Masa PPN 1111 disampaikan secara e-Filing, Induk

SPT Masa PPN 1111 tidak perlu disampaikan secara manual dalam

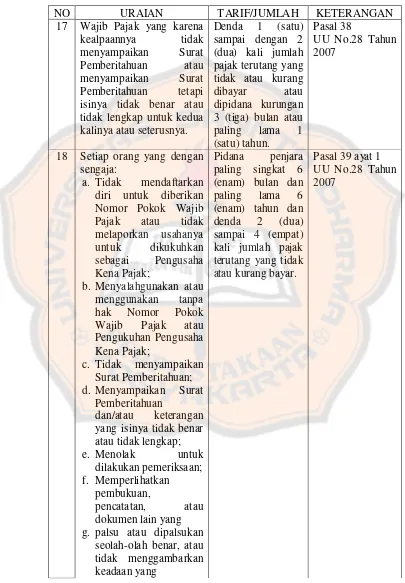

D. Sanksi Administrasi dan Pidana Perpajakan

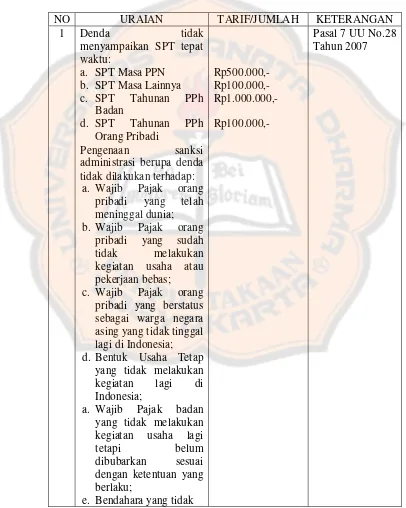

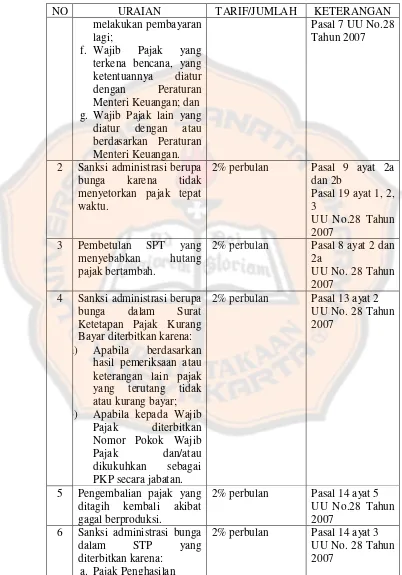

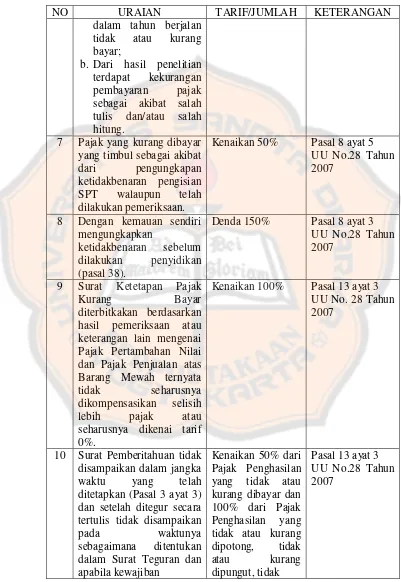

Sanksi administrasi dan pidana perpajakan dapat di lihat melalui tabel berikut

Tabel 1: Sanksi Administrasi dan Pidana Perpajakan (lanjutan):

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Tujuan dari penelitian ini

adalah menganalisis beberapa komponen yang berhubungan secara langsung

dengan SPT Masa PPN PT. Hasjrat Abadi yang kemudian ditarik

kesimpulannya.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini bertempat di PT. HASJRAT ABADI SORONG.

2. Waktu Penelitian

Penelitian di PT. HASJRAT ABADI SORONG ini dilaksanakan pada

bulan September 2011.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pimpinan Perusahaan

b. Karyawan perusahaan bagian keuangan

a. SPT Masa PPN

b. Faktur Pajak

c. Laporan penjualan

d. Perhitungan Pajak Masukan dan Pajak Keluaran.

D. Data Yang Dicari

1. Sejarah dan perkembangan perusahaan

2. Struktur organisasi perusahaan

3. SPT Masa PPN perusahaan yang sudah terisi

4. Laporan penjualan

5. Faktur Pajak

6. Perhitungan Pajak Masukan dan Pajak Keluaran.

E. Teknik Pengumpulan Data

1. Wawancara

Teknik pengumpulan data yang dilakukan dengan cara bertanya langsung

kepada karyawan bagian keuangan.

2. Dokumentasi

Mengumpulkan data yang dikumpulkan dari beberapa dokumen, seperti

F. Teknik Analisa Data

Untuk menjawab rumusan masalah apakah Wajib Pajak sudah

melakukan pengisian Surat Pemberitahuan Masa PPN dengan benar, lengkap,

jelas, dan ditandatangani maka teknik analisis yang digunakan adalah teknik

komparatif. Teknik ini digunakan untuk membandingkan pengisian SPT

Masa PPN yang dibuat oleh PT. Hasjrat Abadi dengan peraturan

perundang-undangan perpajakan yang berlaku.

1. Surat Pemberitahuan Masa Pajak Pertambahan Nilai memenuhi kriteria

benar apabila benar dalam perhitungan, benar dalam penerapan ketentuan

peraturan perundang-undangan perpajakan, benar dalam penulisan, dan

sesuai dengan keadaan sesungguhnya. Untuk menilai apakah Surat

Pemberitahuan Masa Pajak Pertambahan Nilai yang dibuat oleh PT.

Hasjrat Abadi sudah memenuhi kriteria benar, maka dilakukan pengujian

dengan memperhatikan komponen-komponen sebagai berikut:

a. Dasar pengenaan pajak yang dipakai oleh perusahaan.

b. Penentuan jumlah Dasar Pengenaan Pajak yang dipakai.

c. Besarnya tarif pajak yang dipakai oleh perusahaan untuk dikalikan

dengan Dasar Pengenaan Pajak.

d. Besarnya Pajak Pertambahan Nilai yang harus disetor.

2. Surat Pemberitahuan Masa Pajak Pertambahan Nilai dikatakan

memenuhi kriteria lengkap apabila memuat unsur-unsur yang berkaitan

dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam

Pajak Pertambahan Nilai yang dibuat oleh PT. Hasjrat Abadi sudah

memenuhi kriteria lengkap, maka dilakukan pembandingan antara

unsur-unsur yang berkaitan dengan objek pajak yang dilaporkan oleh PT.

Hasjrat Abadi dengan unsur-unsur objek pajak menurut Undang-Undang

perpajakan yang berlaku. Unsur-unsur yang dimaksud adalah sebagai

berikut:

a. Nama Pengusaha Kena Pajak (PKP) diisi dengan nama lengkap

orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai

dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena

Pajak.

b. Nomor Pokok Wajib Pajak (NPWP) diisi dengan Nomor Pokok

Wajib Pajak (NPWP) sesuai dengan yang tercantum pada Surat

Keterangan Terdaftar yang berfungsi sebagai Nomor Pengukuhan

Pengusaha Kena Pajak (NPPKP).

c. Alamat diisi sesuai dengan alamat Pengusaha Kena Pajak yang

bersangkutan.

d. Masa Pajak diisi dengan Masa Pajak yang sesuai dengan masa yang

seharusnya dilaporkan.

e. Nomor telepon harus diisi dengan nomor telepon Pengusaha Kena

Pajak yang bersangkutan.

f. Kelengkapan Lampiran SPT dan lampiran-lampiran yang

Formulir 1111 A2, Formulir 1111 B1, Formulir 1111 B1, Formulir

1111 B2, dan Formulir 1111 B3.

3. Surat Pemberitahuan Masa Pajak Pertambahan Nilai dikatakan

memenuhi kriteria jelas apabila di dalamnya memuat asal-usul atau

sumber dari objek pajak dan unsur-unsur lain yang dilaporkan dalam

Surat Pemberitahuan. Untuk mengetahui apakah Surat Pemberitahuan

yang dibuat oleh PT. Hasjrat Abadi sudah memenuhi kriteria ini, maka

dilakukan pembandingan antara sumber dari objek pajak dan unsur-unsur

lain yang dilaporkan oleh PT. Hasjrat Abadi dengan sumber dari objek

pajak dan unsur-unsur lain yang sesuai dengan Undang-Undang Pajak

yang berlaku. Sumber dari objek pajak yang dimaksud adalah:

a. Penyerahan Barang Kena Pajak dan Jasa Kena Pajak di dalam

Daerah Pabean.

b. Pemanfaatan Barang Kena Pajak dan Jasa Kena Pajak dari luar

Daerah Pabean di dalam Daerah Pabean (impor).

c. Ekspor Barang Kena Pajak dan Jasa Kena Pajak.

4. Surat Pemberitahuan Masa PPN ditandatangani oleh PKP atau orang

yang diberi kuasa menandatangani sepanjang dilampiri surat kuasa

khusus. Untuk mengetahui apakah Surat Pemberitahuan Masa PPN telah

ditandatangani, maka dilakukan pengecekan mengenai tanda tangan,

nama jelas, jabatan, dan cap perusahaan. Jika yang menandatangani

adalah orang yang diberi kuasa, maka dilakukan pengecekan mengenai

41

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. HASJRAT ABADI cabang Kota Sorong berdiri pada tahun 1993 oleh

Kepala Cabang Hasjrat Abadi Jayapura (Bpk. Fenny Panggalila) sesuai surat

direksi, dengan Akta Pendirian Kantor Pusat Jakarta yaitu No. 4 oleh Tn.

Willy Lontoh. PT. HASJRAT ABADI berada di Jl. R. P. Soeroso No 38-40,

Sorong, Papua Barat. Alasan pemilihan lokasi didasarkan atas beberapa

pertimbangan antara lain lokasi tersebut berada di pusat kota dan berdekatan

dengan pasar (konsumen dari produk yang dijual). Jumlah tenaga kerja yang

terdapat di PT. HASJRAT ABADI adalah 57 orang, yang terdiri dari 35

orang karyawan tetap dan 22 orang karyawan tidak tetap. Jumlah karyawan

bagian penjualan adalah 18 orang dan 1 orang sebagai Kepala Bagian,

sedangkan jumlah karyawan bagian administrasi keuangan adalah 21 orang

dan 1 orang sebagai Kepala Bagian.

Tujuan utama dari perusahaan ini adalah mencari laba. Perusahaan ini

berbentuk PT yang bergerak di bidang perdagangan. PT. HASJRAT ABADI

didirikan dengan modal dari saham keluarga pemilik perusahaan. Pemilik

saham tersebut adalah pemilik perusahaan, istri pemilik, anak pertama

B. Struktur Organisasi

Dalam usaha mencapai tujuannya, perusahaan perlu menyusun struktur

organisasi dengan baik, sebab dengan adanya struktur organisasi tersebut

akan memperjelas tugas, wewenang, dan tanggung jawab serta dapat

memperlancar arus informasi dari atasan kepada bawahan dan sebaliknya.

Struktur organisasi untuk setiap perusahaan tidaklah sama karena

disesuaikan dengan kebutuhan masing-masing perusahaan. Berikut ini adalah

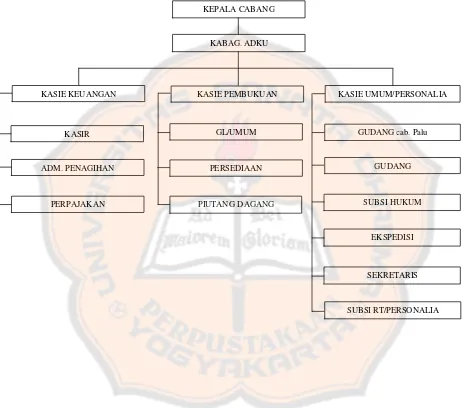

STRUKTUR ORGANISASI PT.HASJRAT ABADI CABANG SORONG

Gambar I: Struktur Organisasi Sumber: Data Perusahaan

KEPALA CABANG KABAG. ADKU

SUBSI RT/PERSONALIA EKSPEDISI PIUTANG DAGANG

PERSEDIAAN GL/UMUM

PERPAJAKAN KASIR

SEKRETARIS ADM. PENAGIHAN

KASIE KEUANGAN KASIE PEMBUKUAN KASIE UMUM/PERSONALIA

C. Tugas dan Tanggung Jawab

1. Kepala Bagian Administrasi Keuangan

a. Mengarahkan dan mengawasai kegiatan karyawan secara terus

menerus agar seluruh transaksi berjalan telah dicatat dengan benar

dan tepat waktu (tidak ditunda-tunda) sehingga dihasilkan Laporan

Keuangan beserta Analisa-Analisa pendukung yang up to date dan

akurat.

b. Memonitor secara berkala target kerja Seksi Keuangan, Pembukuan

dan Umum/Personalia.

c. Mengawasi dengan seksama realisasi pengeluaran biaya dibanding

dengan Budget Biaya, dan segera melakukan tindakan atas

pengeluaran biaya yang telah melebihi anggaran yang telah

ditetapkan.

d. Memeriksa dengan seksama atas seluruh laporan yang meliputi

Laporan Analisa Penerimaan Uang Tunai, Laporan Hasil

Penghitungan Cash Opname, Laporan Analisa Piutang Menunggak,

Laporan Analisa Gross Margin, Laporan Analisa Stock, dll. Segera

bertindak atas ketidak wajaran laporan yang dihasilkan.

e. Memeriksa dengan seksama apakah seluruh prosedur yang telah

ditetapkan oleh Kantor Pusat telah dijalankan dengan semestinya

atau tidak. Melakukan teguran keras atas setiap pelanggaran

f. Memeriksa kelengkapan dan kebenaran bukti pengeluaran kas, bukti

bank dan pembayaran serta penerimaan uang lainnya dan laporan kas

bank harian.

g. Memeriksa seluruh pembayaran kewajiban perpajakan dan

menyimpan semua SSP dengan tertib dan teratur.

h. Menilai prestasi kerja karyawan secara berkala, merencanakan

latihan, pendidikan yang tepat untuk mengembangkan pengetahuan

dan kemampuan anak buah.

i. Melaksanakan tugas lain yang diminta oleh atasannya.

2. Kepala Seksi Keuangan

a. Membuat Analisa Penerimaaan Uang Tunai setiap hari dan

mengontrol pekerjaan yang dilakukan oleh Kasir, Juru tagih, dan Sie

Administrasi Penagihan. Menguji dan membuat kertas kerja

pemeriksaan setiap hari, catatan pembukuan Kasir, Daftar

Penerimaan Piutang, Register Penyerahan Kuitansi, Laporan

Penagihan, Penjualan Nota Kontan, dll.

b. Melakukan opname cash di Kasir setiap sore hari dan memastikan

bahwa seluruh penerimaan dan pengeluaran uang telah dicatat

dengan benar.

c. Melakukan pengawasan, bahwa seluruh uang yang diterima pada

hari tersebut telah disetor ke bank keesokan harinya secara utuh.

d. Menyiapkan kebutuhan dana operasional yang diperlukan oleh

e. Memonitor check list laporan yang harus dikirim ke kantor Jakarta

sesuai target yang telah ditetapkan.

f. Membantu Kepala Bagian Adku dalam merencanakan, merumuskan

serta menyusun kebijaksanaan di bidang keuangan, anggaran,

perpajakan, dan asuransi.

g. Merumuskan, menyusun sistem dan prosedur, pengawasan dan

program kerja yang efisien dan efektif untuk Seksi Keuangan.

h. Mengkoordinir, mengarahkan dan mengawasi kegiatan kerja

karyawan.

i. Mengarahkan dan memeriksa hasil penyusunan anggaran dari setiap

seksi, menilai kewajaran dan kesesuaian hasil konsolidasi anggaran

dengan tujuan cabang.

j. Memeriksa kelengkapan dan kebenaran bukti pengeluaran kas, bukti

bank dan bukti pembayaran serta penerimaan uang lainnya dan

laporan kas bank harian.

k. Mengikuti dan mengawasi posisi keuangan, likuiditas, solvabilitas,

dan rentabilitas Perusahaan serta ketepatan dan kebenaran saldo kas.

l. Memeriksa kebenaran bukti pengeluaran kas dan bukti

pendukungnya sebelum disetujui Kepala Cabang untuk pembayaran.

m. Melaksanakan fungsi Payroll.

n. Menilai prestasi kerja karyawan secara berkala serta merencanakan

dan mengusulkan program latihan dan pendidikan bagi karyawan.

3. Kasir

a. Menerima pembayaran langsung dari customer dan juru tagih,

menghitung jumlah uang yang diterima, dan mencatat dengan segera

jumlah uang yang diterima ke dalam Buku Kas perusahaan.

b. Menerima dan meneliti transfer masuk, memeriksa kebenarannya

dan membuat bukti penerimaannya.

c. Memeriksa dan meneliti kebenaran dan kelengkapan dan kesahan

bukti pengeluaran kas dan bukti pendukungnya, menyiapkan dan

mengeluarkan uang sesuai dengan jumlah yang telah disetujui.

d. Membuat laporan posisi kas, bank harian LHKB setiap sore hari.

e. Bertanggung jawab atas keamanan, keselamatan uang, surat

berharga, kunci tempat uang, dan stempel perusahaan.

f. Melaksanakan tugas lainnya yang diminta oleh atasannya.

4. Adm. Penagihan

a. Membuat Daftar Tagihan piutang yang telah jatuh tempo dan

memberikan tugas penagihan kepada Juru Tagih.

b. Mengatur dan mengawasi penagihan piutang yang dilakukan oleh

Juru Tagih.

c. Menerima hasil tagihan dari Juru Tagih dan menyerahkan hasil

tagihan tersebut ke kasir.

d. Membuat Daftar kuitansi yang telah jatuh tempo tetapi belum

e. Memeriksa tagihan yang tidak dibayar dan menganalisa sebabnya

serta membicarakannya dengan atasan langsung bila terjadi kesulitan

dalam penagihan.

f. Melaksanakan tugas lain yang diminta oleh atasannya.

5. Perpajakan

a. Menghitung dengan teliti pajak yang terutang dan yang masih harus

dibayar untuk jangka waktu tertentu.

b. Menghitung besarnya PPN Keluaran dan PPN Masukan setiap bulan

dengan menggunakan program Snap Tax dan membuat SPM PPN

intern dan melaporkan ke HA Jakarta tepat waktu.

c. Memeriksa keabsahan Faktur Pajak Masukan.

d. Membuat Laporan PPh 21 Masa setiap bulan berdasarkan besarnya

penggajian yang datanya dikirim dari Personalia Jakarta.

e. Membuat SPM PPh ps 4(2), 21 dan 23 dengan e-SPT lengkap

dengan lampirannya dan melaporkan ke KPP setempat sesuai

ketentuan pajak yang berlaku.

f. Memeriksa keabsahan SSP PPh Pasal 22 dan PPN Instansi.

g. Memeriksa bukti pemotongan PPh Pasal 4(2) dan PPh 23 dari pihak

ketiga.

h. Membuat SPT tahunan PPh 21.

i. Membuat Rekonsiliasi PPN, PPh 4(2), 21 dan 23.

6. Kepala Seksi Pembukuan

a. Mengkoordinasikan seluruh proses pencatatan pembukuan sesuai

target waktu yang telah ditetapkan.

b. Melakukan pengawasan dan pengecekan langsung atas seluruh

pekerjaan karyawan agar tidak terdapat penundaan pencatatan setiap

hari.

c. Memonitor check list laporan yang harus dikirim ke kantor pusat

Jakarta sesuai target yang telah ditetapkan.

d. Memeriksa dan meneliti kelengkapan dan keabsahan bukti

pembukuan dan dokumen pendukungnya, kebenaran dan ketepatan

penghitungan, serta pengelompokan transaksi keuangan dan

mengelompokkan transaksi tersebut ke dalam kelompok perkiraan

secara tepat dan benar.

e. Memeriksa dan meneliti kebenaran dan ketepatan pencatatan

transaksi keuangan, piutang, utang, persediaan, biaya dan transaksi

keuangan lainnya.

f. Menjamin bahwa seluruh transaksi keuangan telah dicatat secara

terperinci, up to date, konsisten sesuai dengan prinsip Akuntansi

Indonesia serta sistem dan prosedur yang telah ditetapkan.

g. Memeriksa dengan teliti kebenaran dan ketepatan laporan piutang,

hutang, persediaan, aktiva tetap, biaya-biaya dan perkiraan lainnya

serta mencocokkannya dengan buku besar, buku tambahan dan buku

h. Memeriksa ketepatan dan kebenaran jurnal harian, jurnal koreksi dan

penyesuaian, hasil Rekonsiliasi Bank, Rekonsiliasi PDC,

Rekonsiliasi Antar Kantor serta Rekonsiliasi Antar Anak

Perusahaan.

i. Memeriksa buku hutang yang sudah jatuh tempo, memberikan

persetujuan sesuai dengan ketentuan bahwa hutang tersebut telah

jatuh tempo, memeriksa kuitansi pendukung bukti yang lengkap dan

siap untuk dibiayai.

j. Memonitor seluruh piutang dagang setiap pelanggan secara berkala.

k. Menyusun laporan bulanan seperti laporan penjualan, laporan gross

margin, laporan umur piutang, laporan A/R Summary, laporan Turn

Over Inventory, laporan analisa biaya serta laporan pendukung

lainnya tepat pada waktunya.

l. Menerapkan sistem pengarsipan yang teratur, rapih dan efisien untuk

bukti pembukuan serta bukti pendukungnya, buku, catatan dan

laporan yang dihasilkan.

m. Menganalisa hasil penghitungan stock opname barang di gudang,

stock opname kwitansi, aktiva tetap, dan harta perusahaan lainnya

secara berkala dan mencocokkannya dengan catatan yang ada.

n. Melakukan period end secara rutin setiap bulan sesuai jadwal yang

sudah ditetapkan HA Jakarta.

o. Mengikuti dan mempelajari perkembangan peraturan perpajakan,

p. Melaksanakan tugas lainnya yang diminta oleh atasannya.

7. Staf GL/Umum

a. Membuat dan menginput seluruh jurnal transaksi memorial yang

telah mendapat persetujuan dari kasie pembukuan dan Kabag Adku.

b. Membuat rekonsiliasi secara berkala yaitu Rekonsiliasi Bank,

Rekonsiliasi Antar Kantor, dan rekonsiliasi Antar AnakPerusahaan,

dan menelusuri perbedaan pencatatan yang terjadi, dan membuat

jurnal penyesuaian untuk diperiksa oleh kasie Pembukuan, dan

disetujui oleh Kabag Adku.

c. Menerapkan sistem pengarsipan yang teratur, rapih dan efisien untuk

bukti pembukuan serta bukti pendukungnya, buku, catatan dan

laporan yang dihasilkan.

d. Melaksanakan tugas lainnya yang diminta oleh atasannya.

8. Staf Persediaan (Cardex)

a. Mencatat transaksi persediaan secara benar, lengkap dan up to date.

b. Memeriksa apakah seluruh penerimaan barang pada hari tersebut

telah didukung dengan Laporan Penerimaan Barang oleh Kepala

Gudang, dan diketahui Bagian Umum (atau diketahui oleh Kabag.

Adku bila Bagian Umum terpisah dari Adku); serta memastikan

bahwa pengeluaran barang telah diterbitkan DO yang ditandatangani

c. Melakukan stock opname secara berkala di gudang, mencari dan

menelusuri selisihnya (membuat rekonsiliasi), serta mendiskusikan

hasil stock opname dengan Kepala Seksi Pembukuan.

d. Membuat laporan bulanan posisi barang persediaan, termasuk

laporan barang slow moving dan barang yang rusak.

e. Menerapkan sistem pengarsipan yang teratur rapi dan efisien untuk

bukti penerimaan, pengeluaran barang, beserta bukti pendukungnya.

f. Melaksanakan tugas lainnya yang diminta atasan.

9. Staf Piutang Dagang

a. Memberikan catatan konduite pada SO yang diterbitkan oleh Bagian

Penjualan.

b. Mencatat transaksi piutang secara benar, lengkap dan up to date.

c. Memeriksa kebenaran, kelengkapan dan keabsahan bukti piutang

seperti faktur, bukti penerimaan kas, bukti memorial serta bukti

pendukung lainnya.

d. Memeriksa kebenaran saldo piutang dengan mencocokkan posisi

piutang menurut laporan dengan jumlah saldo piutang sebenarnya

berupa faktur yang masih terbuka dan belum dilunasi oleh pihak

ketiga, mencari dan menelusuri selisihnya serta membicarakannya

dengan Kepala Seksi Pembukuan.

e. Membuat rekonsiliasi secara berkala antara saldo piutang menurut

dan menelusuri selisih yang terjadi, membicarakannya dengan

Kepala Seksi Pembukuan.

f. Membuat laporan bulanan posisi piutang terperinci meliputi nama

piutang, jumlah dan umur piutang.

g. Merencanakan dan melakukan penghitungan fisik (physical count)

dari faktur yang terbuka dan belum dilunasi pihak ketiga.

h. Menerapkan sistem pengarsipan yang teratur, rapih dan efisien

untuk faktur, bukti kas penerimaan, bukti memorial serta bukti

pendukung lainnya.

i. Melaksanakan tugas lainnya yang diminta oleh atasannya.

10. Kasi Umum/Personalian

a. Membantu Kepala Bagian Adku dalam merumuskan, menetapkan

tujuan, rencana serta kebijaksanaan kegiatan bidang Hukum,

RT/Personalia, Sekretariat, Gudang dan Expedisi.

b. Mengatur dan mengawasi secara langsung semua proses yang

menyangkut bidang Hukum, RT / Personalia, Sekretariat, Gudang

dan Expedisi.

c. Mengatur dan mengawasi secara langsung proses penerimaan,

kebenaran perhitungan dan pemeriksaan setiap jenis barang yang

diterima, penyimpanan, pengeluaran barang dan administrasinya

serta keamanan dan keselamatan barang digudang.

d. Mengatur dan mengawasi pengiriman barang ke pelanggan sesuai

yang dikirim disertai dengan dokumen yang lengkap serta terperinci

mengenai jenis, jumlah dan berat.

e. Mengatur pengadaan fasilitas kendaraan bermotor untuk menunjang

kegiatan usaha serta mengawasi penggunaan pemeliharaan dan

pengurusan surat kendaraan.

f. Mengatur dan mengawasi pelaksanaan pemeliharaan dan perbaikan

sistem penerangan, pendinginan, telekomunikasi, bangunan,

pembuangan air dan harta perusahaan lainnya.

g. Mengatur dan mengawasi pelaksanaan keamanan perusahaan,

kesiagaan alat pemadam kebakaran dan alat pengaman perusahaan

lainnya.

h. Melakukan tindak lanjut penyelesaian atas kejadian yang timbul

seperti kecelakaan, kebakaran, pencurian dan hal lainnya yang

menimbulkan kerugian harta perusahaan.

i. Mengatur dan menindak lanjuti segala sesuatu yang menyangkut

bidang hukum yang berkaitan dengan kegiatan Kantor Cabang.

j. Membina dan memelihara hubungan kerja sama yang baik dengan

kantor polisi, pemadam kebakaran dan instansi lainnya sehubungan

dengan penyelesaian masalah kebakaran, pencurian dan kecelakaan

lainnya.

k. Menilai prestasi kerja karyawan secara berkala serta merencanakan

dan mengusulkan program pelatihan, pendidikan yang sesuai bagi

l. Melaksanakan tugas lainnya yang diminta oleh atasan.

11. Petugas Gudang Cabang Palu

a. Mengatur, melaksanakan, dan mengawasi secara langsung proses

penerimaan, kebenaran, perhitungan dan pemeriksaan setiap jenis

barang yang diterima serta menjamin bahwa barang yang diterima

sesuai dengan dokumen pendukung. Penerimaan Barang harus

didukung dengan Bukti Laporan Penerimaan Barang yang

ditandatangani oleh petugas Gudang dan diketahui oleh Kasie Umum

(atau oleh Kabag. Adku bila Bagian Umum terpisah dari Adku),

sedangkan setiap pengeluaran barang harus didukung dengan DO

yang ditandatangani oleh Kepala Cabang.

b. Mengatur dan mengawasi secara langsung cara penyimpanan

masing-masing jenis barang secara FIFO (masuk pertama keluar pertama),

kondisi tempat penyimpanan dan cara penempatan Barang Dagangan

Umum di gudang.

c. Memeriksa kondisi barang di gudang secara berkala dan melaporkan

barang yang rusak, patah dan tak dapat digunakan dan membuat

berita acaranya.

d. Melakukan stock opname secara acak setiap hari untuk fast moving

dan melakukan stock opname untuk keseluruhan setiap semester.

e. Membuat Laporan Mutasi Barang setiap sore dan melaporkan ke

f. Menyelenggarakan administrasi gudang secara rinci, tepat dan up to

date serta mengarsipkan secara teratur dan rapih seluruh dokumen

yang ada sesuai dengan prosedur yang ditetapkan.

g. Bertanggung jawab atas keamanan, kebersihan dan keselamatan

barang di gudang serta berusaha mencegah dan menghindari hal

yang dapat menimbulkan kebakaran atau kerusakan barang.

h. Melaksanakan tugas lainnya yang diminta oleh atasannya.

12. Petugas Gudang

a. Mengatur dan mengawasi secara langsung proses penerimaan,

kebenaran, perhitungan dan pemeriksaan setiap jenis barang yang

diterima serta menjamin bahwa barang yang diterima sesuai dengan

dokumen pendukung.

b. Mengatur dan mengawasi secara langsung cara penyimpanan

masing-masing jenis barang, kondisi tempat penyimpanan, dan cara

penempatan barang di gudang.

c. Memeriksa kondisi barang di gudang secara berkala dan melaporkan

barang yang rusak, patah dan tak dapat digunakan.

d. Mengatur dan mengawasi kebenaran perhitungan, jenis barang dan

proses pengeluaran barang dari gudang serta menjamin bahwa

barang yang dikeluarkan sesuai dengan dokumen pendukungnya.

e. Memeriksa kebenaran jumlah serta jenis barang yang dikembalikan

oleh yang berwenang serta sesuai dengan kondisi dan persyaratan

yang berlaku.

f. Menyelenggarakan administrasi gudang secara rinci, tepat dan up to

date serta mengarsipkan secara teratur, rapih, seluruh dokumen

yang ada sesuai dengan prosedur yang ditetapkan.

g. Mengatur dan melaksanakan penghitungan fisik barang yang ada

digudang secara sistematis dan mencocokkannya dengan kartu

gudang.

h. Membuat laporan posisi persediaan, laporan penerimaan barang,

retur barang, dan pengeluaran barang sesuai dengan prosedur yang

berlaku.

i. Bertanggung jawab atas keamanan, kebersihan dan keselamatan

barang di gudang serta berusaha mencegah dan menghindari hal

yang dapat menimbulkan kebakaran atau kerusakan barang.

j. Melaksanakan tugas lainnya yang diminta oleh atasannya.

13. Subsi Hukum

a. Mengatur dan menjamin bahwa peraturan, undang-undang dan

hukum senantiasa diperhatikan dan diikuti dalam melaksanakan

kegiatan usaha.

b. Menangani penyusunan kontrak, perjanjian dan mengatasi

permasalahan hukum atau perkara lainnya sesuai denagn

c. Memberikan nasehat dan konsultasi dilihat dari undang-undang,

peraturan dan hukum yang berlaku atas masalah dan persoalan yang

dihadapi Perusahaan.

d. Mengatur dan menyelesaikan masalah yang timbul dalam

perusahaan berkaitan dengan transaksi perusahaan dengan pelanggan

seperti misalnya masalah piutang yang tak dapat ditagih,

perselisiahan dalam perjanjian, masalah kepegawaian yang

menyangkut hukum serta permasalahan hukum lainnya.

e. Mengikuti perkembangan perundang-undangan dan peraturan yang

dikeluarkan oleh lembaga pemerintah yang berhubungan dengan

masalah hukum serta penerapannya.

f. Membina hubungan baik dengan badan hukum, lembaga hukum,

Pemerintah dan lembaga terkait lainnya.

g. Melaksanakan tugas lainnya yng diminta oleh atasannya.

14. Ekspedisi

a. Mengatur, melaksanakan dan mengawasi pengiriman barang ke

pelanggan/pembeli sesuai dengan jadwal yang telah ditentukan dan

menjamin bahwa barang yang dikirim diserta dengan dokumen yang

lengkap.

b. Bekerja sama dengan seksi pengadaan lainnya mengenai rencana

pengiriman barang ke pelanggan/pembeli.

c. Melaksanakan pengiriman barang ke pelanggan/pembeli sesuai

d. Menerapkan sistem pengarsipan yang teratur, rapih dan efisien dari

bukti pengiriman barang serta bukti pendukungnya, buku, dan

catatan pengiriman barang.

e. Melaksanakan tugas lainnya yang diminta oleh atasannya.

15. Sekretaris

a. Mengatur dan mengawasi pelaksanaan pekerjaan secretariat seperti

korespondensi, pengetikan surat, hubungan telepon, telex, fax dan

jasa photo copy.

b. Mengatur pengadaan tiket, mengurus paspor dan dokumen

perjalanan serta jadwal perjalanan.

c. Mengatur dan membuat jadwal perjanjian dengan para tamu

perusahaan.

d. Menjaga dan menyimpan kerahasiaan informasi dan data penting

yang berhubungan dengan kegiatan usaha cabang.

e. Memelihara catatan dan arsip surat masuk dan keluar serta dokumen

korespondensi lainnya.

f. Mengatur dan mengawasi pengadaan dan penggunaan alat tulis,

perlengkapan surat menyurat dan peralatan kantor lainnya.

g. Menilai prestasi kerja karyawan secara berkala serta merencanakan

dan mengusulkan program pelatihan, pendidikan yang sesuai bagi

anak buah.

16. Subsi RT/Personalia

a. Membantu Kasie Umum/Personalia dalam merumuskan,

menetapkan tujuan, rencana serta kebijakan di bidang Personalia.

b. Merumuskan dan menetapkan sistem dan prosedur, pengawasan

program kerja yang efisien dan efektif untuk bidang Personalia.

c. Merencanakan, merumuskan, dan mengembangkan peraturan

kepegawaian, prosedur dan persyaratan dalam rangka mencari dan

menempatkan Karyawan.

d. Bekerja sama dengan unit organisasi lainnya dalam merencanakan

dan menetapkan jumlah kebutuhan pegawai, kualifikasi yang

dibutuhkan, melakukan seleksi dan pengujian atas pelamar yang ada

dan menetapkan jenis training yang diperlukan.

e. Memeriksa dan menyeleksi awal calon pegawai untuk posisi tertentu

serta menentukan jadwal wawancara.

f. Memelihara dan membina hubungan baik dengan Departemen

Tenaga Kerja, Panitia Penyelesaian Perselisihan Perburuhan,

Jamsostek dan lembaga pendidikan dalam menjelaskan hal yang

berhubungan dengan tenaga kerja dan peningkatan kemampuan

Karyawan.

g. Mengikuti dan mempelajari perkembangan peraturan pemerintah

yang berhubungan dengan ketenagakerjaan, peraturan penggajian

h. Mengatur dan menyelesaikan masalah yang timbul di dalam

perusahaan sehubungan dengan perselisihan pegawai, kerusuhan dan

masalah ketenagakerjaan lainnya.

i. Mengatur dan memeriksa kebersihan, kerapihan penyelenggaraan

absensi dan perhitungan lembur, penyusunan dan pembuatan surat

dan administrasi ketenagakerajaan lainnya.

j. Mengatur sistem pengarsipan yang rapih, teratur untuk surat,

dokumen serta data perusahaan.

k. Mengatur, menjaga kebersihan, keamanan dan ketertiban Kantor

Cabang.

l. Menjaga asset perusahaan baik itu barang dagangan maupun

inventaris kantor cabang

m. Melaksanakan tugas lainnya yang diminta oleh atasannya.