LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

TINGKAT KEPATUHAN PENGUSAHA KENA PAJAK DALAM MELAPORKAN SURAT PEMBERITAHUAN (SPT) MASA PAJAK PERTAMBAHAN NILAI (PPN) DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

O L E H

NAMA : FADHILLAH AINI PASARIBU NIM : 102600034

Untuk Memenuhi Salah Satu Syarat

MenyelesaikanStudiPada Program Studi Diploma III AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : Fadhillah Aini Pasaribu

NIM : 102600034

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tingkat Kepatuhan Pengusaha Kena Pajak dalam Melaporkan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Timur

Program Studi Diploma III Dosen Pembimbing Supervisor

Administrasi Perpajakan

Drs. Alwi Hasim Batubara, M.Si Prof. Dr. Badaruddin, M.Si Patar Novery M.P.Htb NIP : 195608311986011001 NIP : 1968052519992031002 NIP 197711222000031001

Dekan

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Allah SWT yang telah memberikan

Rahmat-Nya dan kesempatan kepada penulis sehingga dapat menyelesaikan

Laporan Praktik Kerja Lapangan Mandiri (PKLM)M sebagai salah satu syarat

memperoleh gelar Diploma III pada Program Studi Diploma III Administrasi

Perpajakan FISIP USU. Adapun judul Laporan Praktik Kerja Lapangan Mandiri

(PKLM) ini adalah “Tingkat Kepatuhan Pengusaha Kena Pajak dalam membayar

Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Medan Timur”. Kiranya

laporan ini dapat menjadi masukan atau pun sumber informasi kepada para

pembaca, khususnya penulis dapat mengetahui bagaimana peningkatan tingkat

kepatuhan Pengusaha Kena Pajak dalam melaporkan Surat Pemberitahuan (SPT)

nya.

Dalam kesempatan ini, Penulis ingin mengucapkan terima kasih kepada

kedua orangtua penulis yakni Ayah dan Mama ( H.Muhammad.Arsad Pasaribu

dan Hj. Dra.Sakdiana Ritonga) yang telah memberikan banyak semangat,

dorongan, nasehat dan juga motivasi hingga saat ini. Terima kasih juga kepada

adik-adik penulis yaitu Raja Indhi Pasaribu dan Agus Sina Fikri Pasaribu yang

telah memberikan semangatnya juga kepada penulis.

Penulis juga ingin mengucapkan terima kasih dalam kesempatan ini yaitu

1. Bapak Prof.Dr.Badarudin selaku Dekan FISIP USU, yang juga selaku

Dosen Pembimbing dalam menyelesaikan laporan ini.

2. Bapak Dr. Alwi Hashim Batubara,M.Si selaku Ketua Program Studi

Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi

Administrasi Perpajakan FISIP USU.

4. Pegawai-pegawai di Program Studi Diploma III Administrasi Perpajakan

FISIP USU.

5. Teman-teman kelas A 2010 dan teman-teman penulis lainnya yang

namanya tidak mungkin disebutkan satu persatu telah banyak membantu

dan memberikan semangat kepada penulis dalam laporan ini.

Besar harapan penulis adanya saran dan kritik untuk penulis laporan ini,

sehingga untuk kedepannya penulisan ini bisa menjadi lebih baik lagi.

Medan, Juli 2013

Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI………...………. …... i

DAFTAR TABEL………...……….. iv

DAFTAR GAMBAR………...………. v

BAB I PENDAHULUAN………. 1

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)……..……. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)…….. 4

C. Uraian Teoritis ………. 6

D. RuangLingkupPraktekKerjaLapanganMandiri (PKLM)………….. … 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)………... 11

F. Metode Pengumpulan Data PKLM ………... 12

G.SistematikaPenulisanLaporanPraktekKerjaLapanganMandiri……….. 12

BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)……………….……. 14

A. Sejarah SingkatBerdirinya Kantor PelayananPajak Pratama Medan Timur………... 14

B. Gambaran Umum Kantor PelayananPajakPratama Medan Timur………... 16

C. Struktur Organisasi Kantor PelayananPajakPratama Medan Timur… 18 D.Tugas danWewenangMasing-MasingSeksi……… 21

BAB III GAMBARAN MENGENAI PROSEDUR DAN TATA CARA RESTITUSI KELEBIHAN PEMBAYARAN PAJAK

PERTAMBAHAN NILAI (PPN)……… 27

A.Ketentuan…………..………... 27

B. Subjek Dan Objek………..……….………... 29

C. PengukuhanPengusahaKenaPajak………..………... 35

D.SaatTerutangPajakPertambahanNilai………...……… 36

E. TerutangPajakPertambahanNilai………..……….. 38

F. Dasar Pengenaan Pajak……….. 39

G.Cara Perhitungan………... 40

H.MekanismePajakPertambahanNilai………..…….. 41

I. Pelaporan SPT………..………..……… 42

J. FakturPajak………...…..……. 44

BAB IVANALISIS DAN EVALUASI………... 47

A.PengertianKepatuhan………... 47

B. PengusahaKenaPajak (PKP) Yang Memenuhidan Yang Tidak MemenuhiKewajibanMenyampaikan SPT Masa PPN di KPP Pratama Medan Timur………... 48

C. MekanismePelaporanSuratPemberitahuanMasaPajakPertambahan Nilai di KantorPelayanan Pajak (KPP) PratamaMedan Timur……… 63

E. Upaya MeningkatkanKepatuhan PKP DalamMelaporkan SPT

OlehPihak KPP Pratama Medan Timur………... 66

BAB VKESIMPULAN DAN SARAN……….. 68

A.Kesimpulan………... 68

B. Saran………... 69

DAFTAR TABEL

Tabel II.1Jumlah Pegawai KPP Pratama Medan Timur………. 24

Tabel III.1Penerimaan SPT Masa PPN PadaTahunPajak 2012 di Kantor PelayananPajakPratamaMedanTimur………... 44

Tabel IV.1 Penerimaan SPT Masa PPN Januari 2012di KPP Medan Timur... 49

Tabel IV.2 Penerimaan SPT Masa PPN Februari 2012di KPP Medan Timur. 50 Tabel IV.3 Penerimaan SPT Masa PPN Maret 2012di KPP Medan Timur... 51

Tabel IV.4 Penerimaan SPT Masa PPN April 2012di KPP Medan Timur... 52

Tabel IV.5 Penerimaan SPT Masa PPN Mei 2012di KPP Medan Timur... 53

Tabel IV.6 Penerimaan SPT Masa PPN Juni 2012di KPP Medan Timur... 54

Tabel IV.7 Penerimaan SPT Masa PPN Juli 2012di KPP Medan Timur... 55

Tabel IV.8 Penerimaan SPT Masa PPN Agustus 2012di KPP Medan Timur... 56

Tabel IV.9 Penerimaan SPT Masa PPN September 2012di KPP Medan Timur………... 57

Tabel IV.10 Penerimaan SPT Masa PPN Oktober 2012di KPP Medan Timur………... 58

Tabel IV.11 Penerimaan SPT Masa PPN November 2012di KPP Medan Timur……….... 59

TABEL GRAFIK

Garifik IV.1 PresentasePenerimaanSuratPemberitahuanMasaPajak

PertambahanNilai di Kantor PelayananPajakPratama Medan Timur

Tahun 2012……….…… 62

Garifik IV.2 PresentaseJenisSuratPemberitahuanMasaPajak

DAFTAR GAMBAR

Gambar II.1 StrukturOrganisasiKantor Pelayanan Pajak Pratama

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri

Perkembangan perekonomian Indonesia yang berjalan saat ini diikuti pula

dengan kebijakan-kebijakan Peraturan di bidang pajak. Oleh karena itu,pajak

merupakan penerimaan negara yang digunakan untuk mengarahkan kehidupan

masyarakat menuju kesejahteraan. Perencanaan perdagangan bebas (free trade)

tahun 2003 membawa konsekuensi pula dalam kebijakan perpajakan. Dalam era

globalisasi atau era persaingan bebas inilah cepat atau lambat tidak dapat ditolak

dan harus menerima keberadaan globalisasi ekonomi serta yang paling penting

yaitu mengambil kesempatan yang dapat timbul akibat adanya perubahan ekonomi

Internasional (Waluyo,2003:1).

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu

banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha

untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan

pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa

pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi

kepentingan bersama.

Sumber penerimaan Negara Kesatuan Republik Indonesia sebagian besar

Dimana penerimaan negara dari sektor pajak setiap tahun terus meningkat. Hal ini

dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara dimana rencana

pendapatan negara dari sektor pajak terus mengalami peningkatan. Pendapatan

negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan

pembangunan nasional yang sedang berjalan.

Perusahaan merupakan satu organisasi yang dilakukan oleh seseorang atau

sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi

atau distribusi guna memenuhi kebutuhan manusia. Dalam melakukan suatu

kegiatan ekonomis tersebut perusahaan pasti ingin memperoleh laba dan atas

kegiatan ekonomis tersebut perusahaan diwajibkan memberikan kontribusi kepada

negara dalam rangka melaksanakan kewajiban perpajakannya.

Perusahaan yang berdasarkan ketentuan perundang-undangan pajak wajib

mendaftarkan diri untuk dikukuhkan sebagai Pengusaha Kena Pajak. Berdasarkan

Undang-Undang Nomor 8 tahun 1983 sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 42 tentang Pajak Pertambahan Nilai (PPN) Barang dan

Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM),bahwa perusahaan sebagai

Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak yang

melakukan Penyerahan Barang Kena Pajak wajib memungut,menyetor,dan

melaporkan Pajak Pertambahan Nilai yang terutang (Mulyo Agung,2011:3).

Dari tahun ke tahun Pajak Pertambahan Nilai (PPN) merupakan salah satu sumber

dalam mewujudkan pembangunan nasional secara mandiri. Hal ini disebabkan

karena penerimaan negara yang bersumber dari tahun ke tahun,yang dimasukkan

ke dalam Anggaran Pendapatan dan Belanja Negara (APBN) dinilai sebagai

pendapatan negara yang potensial dibandingkan dengan penerimaan negara secara

internal lainnya,seperti : penerimaan negara bukan pajak,disamping penerimaan

negara secara eksternal,yaitu pinjaman luar negeri.

Pengusaha Kena Pajak hanya diharuskan membayar kepada negara selisih

antara Pajak Pertambahan Nilai yang dipungut dari pembeli Barang Kena Pajak

atau penerima Jasa Kena Pajak (Pajak Keluaran) dengan Pajak Pertambahan Nilai

yang di bayar kepada penjual Barang Kena Pajak dan atau pemberi Jasa Kena

Pajak (Pajak Masukan). Berbeda dengan Pajak Pertambahan Nilai, Pajak

Penjualan Atas Barang Mewah tidak dapat dikreditkan dengan Pajak Pertambahan

Nilai maupun Pajak Penjualan atas Barang Mewah yang dipungut (Mulyo

Agung,2011:4-5).

Pajak merupakan topik pembicaraan yang sangat menarik untuk dibahas dan

dipelajari oleh siapa saja di dalam meningkatkan penerimaan negara secara

internal. Hal ini dikarenakan pemungutan pajak berkaitan erat dengan aktivitas

dalam kehidupan sehari-hari. Melalui Praktik Kerja Lapangan Mandiri

(PKLM),mahasiswa dihadapkan pada pokok permasalahan secara langsung sesuai

dengan kenyataan di lapangan tempat Praktik Kerja Lapangan Mandiri (PKLM)

berlangsung,yang akan dibahas oleh Penulis. Oleh sebab itu,laporan ini saya beri

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) Di Kantor Pelayanan Pajak Medan Timur”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat. Berhasil

atau tidaknya tujuan itu tergantung kesungguhan dari pihak yang

melaksanakannya. Kegiatan Praktik Kerja Lapangan Mandiri ini memiliki

beberapa tujuan dan manfaat baik untuk mahasiswa sendiri,pihak universitas,atau

pihak instansi pemerintah yang dalam hal ini Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur dijadikan sebagai objek dalam pelaksanaan Kegiatan

Praktik Kerja Lapangan Mandiri (PKLM).

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan

oleh mahasiswa Program Diploma III Administrasi Perpajakan diharapkan dapat

dilaksanakan sesuai dengan tujuan PKLM,antara lain:

1.1.Untuk mengetahui banyaknya jumlah Pengusaha Kena Pajak (PKP) pada

Kantor Pelayanan Pajak Medan Timur.

1.2.Untuk mengetahui bagaimana cara Pengusaha Kena Pajak (PKP) dalam

melaporkan SPTMasa Pajak Pertambahan Nilai di Kantor Pelayanan Pajak

2. Manfaat Praktik Kerja Lapangan Mandiri

Adapun manfaat dari Praktik Kerja Lapangan Mandiri adalah:

2.1.Bagi Mahasiswa

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung pada

bidang yang ditekuni sehingga dapat membandingkan antara teori yang telah

diperoleh di bangku perkuliahan dengan Praktik di lapangan.

b. Memberikan pengalaman yang berarti bagi mahasiswa bagaimana bekerja di

suatu perusahaan.

c. Menambah ilmu dan wawasan dalam hal Pajak Pertambahan Nilai.

d.Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak maupun

dengan Wajib Pajak mengenai Pajak Pertambahan Nilai.

e.Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan

dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu

melaksanakan Praktik Kerja Lapangan Mandiri.

2.2.Bagi Kantor Pelayanan Pajak Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan Program Studi Diploma III

Administrasi Perpajakan Fisip USU.

b. Memberikan kualitas pada Program kerja jangka pendek.

c.Dapat menjadi sumbang saran dan masukan bagi Kantor Pelayanan Pajak

khususnya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

e. Membangun citra instansi pemerintah yang baik khususnya citra Direktorat

Jenderal Pajak.

2.3.Bagi Program Studi Diploma III Administrasi Perpajakan

a. Meningkatkan hubungan kerja sama Universitas Sumatera Utara dengan Kantor

Pelayanan Pajak Medan Timur.

b. Membuka interaksi antar mahasiswa,dosen,dan instansi pemerintah di bangku

perkuliahan.

c. Sebagai kewajiban untuk menyumbangkan pengetahuan yang dimiliki

mahasiswa.

d. Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan

pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu, khususnya

dibidang perpajakan.

e. Untuk meningkatkan efisiensi kerja dalam penerapan dan pelaksanaan ilmu

pengetahuan.

C. Uraian Teoritis

1. Definisi Pajak

Beberapa definisi pajak menurut para ahli:

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”.

1.2. P.J.A.Andriani mengutip dari R.Santoso Brotodiharjo (1991:2) dalam bukunya Waluyo (2003:1),mengatakan: “Pajak adalah iuran kepada negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan dengan tidak mendapat prestasi-prestasi kembali,langsung

dapat ditunjuk dan yang gunanya untuk membiayai pengeluaran-pengeluaran

umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

1.3.N.J.Feldmannmengutip dari Suandy Erly (2008:9) dalam bukunya Waluyo (2003:1) mengatakan: “ Pajak adalah prestasi yang dipaksakan sepihak oleh dan

terutang kepada penguasa (menurut norma-norma yang ditetapkan secara

umum),tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup

pengeluara-pengeluaran umum”.

2. Pengertian Wajib Pajak

Wajib Pajak orang adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak atas penyerahan barang dan jasa di

Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan

distribusi. Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh

perkembangan transaksi bisnis serta pola konsumsi masyarakat yang merupakan

objek dari Pajak Pertambahan Nilai. Sesuai dengan namanya, Pajak Pertambahan

Nilai dikenakan atas nilai tambah (added value) yang timbul pada barang atau jasa

tertentu yang dikonsumsi, sehingga kekhawatiran timbul efek pengenaan pajak

berganda dapat dihindarkan.

4. Pengusaha Kena Pajak

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak dan/atau Jasa Kena Pajak yang dikenai pajak berdasarkan

Undang-Undang.

5. Barang Kena Pajak

Barang Kena Pajak adalah barang berwujud yang menurut sifatnya atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak maupun

barang tidak berwujud yang dikenakan pajak berdasarkan Undang-Undang ini.

6. Jasa Kena Pajak

Jasa Kena Pajak adalah setiap kegiatan berdasarkan suatu perikatan atau

perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan

barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari

pemesan,yang dikenakan pajak berdasarkan Undang-Undang ini.

7. Dasar Pengenaan Pajak

Dasar Pengenaan Pajak adalah jumlah harga jual,penggantian,nilai

impor,nilai ekspor,atau nilai lain yang dipakai sebagai dasar untuk menghitung

pajak yang terutang.

8. Faktur Pajak

Faktur Pajak adalah bukti potogan pajak yang dibuat oleh pengusaha Kena

Pajak yang melakukan penyerahan Barang Kena Pajak yang melakukan

penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

9. Pajak Masukan

Pajak Masukan adalah Pajak Pertambahan Nilai (PPN) yang seharusnya sudah

dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena Pajak Tidak

Berwujud dari Luar Daerah Pabean dan/atau impor Barang Kena Pajak.

10. Pajak Keluaran

Pajak Keluaran adalah Pajak Pertambahan Nilai (PPN) terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena

Pajak,penyerahan Jasa Kena Pajak,ekspor Barang Kena Pajak Berwujud,ekspor

11.Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah sebagai sarana Wajib Pajak untuk

melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terhutang dan laporan tentang pemenuhan pembayaran pajak yang

telah dilaksanakan sendiri dalam satu Tahun Pajak atau bagian Tahun Pajak dan

laporan pembayaran dari pemotong atau pemungut tentang

pemotongan/pemungutan pajak orang atau badan lain dalam satu Masa Pajak yang

ditentukan oleh ketentuan peraturan perundang-undangan perpajakan.SPT dapat

dibedakan menjadi dua, yaitu:

a. SPT Masa untuk melaporkan pembayaran masa yang dilakukan oleh Wajib

Pajak.

b.SPT Tahunan untuk memberitahukan besarnya pajak yang terhutang dari

penghasilan yang diperoleh Wajib Pajak dalam satu tahun pajak.

12. Batas waktu penyampaian Surat Pemberitahuan (SPT)

Batas waktu penyampaian Surat Pemberitahuan adalah :

a. Untuk Surat Pemberitahuan Masa, selambat-lambatnya dua puluh hari setelah

akhir Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan, selambat-lambatnya tiga bulan setelah

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui

beberapa masalah berikut :

1.Mengetahui jumlah Pengusaha Kena Pajak (PKP) yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Timur.

2.Mengetahui bagaimana Mekanisme pelaporan SPT Pajak Pertambahan Nilai

(PPN) di Kantor Pelayanan Pajak Pratama Medan Timur.

E.Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

digunakan adalah sebagai berikut:

1. Tahapan persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari penentuan

judul, penentuan tempat PKLM, mencari bahan untuk pembuatan proposal dan

juga konsultasi dengan dosen.

2. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang dibutuhkan

seperti Undang-undang dan buku-buku yang berhubungan dengan kepabeanan.

3. Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data yang

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai prosedur

penyampaian surat pemberitahuan masa pajak pertambahan nilai.

5. Analisis dan Evaluasi Data

Kegiatan-kegiatan yang dilakukan dalam menganalisa dan mengevaluasi

data-data yang dikumpulkan.

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis

mengumpulkan data dan informasi dengan mengunakan metode sebagai berikut :

1. Studi Pustaka (Library Research)

Pengumpulan data mengenai tata cara pelaporan Surat Pemberitahuan Masa

Pajak Pertambahan Nilai melalui bahan-bahan bacaan seperti buku-buku,

majalah, surat kabar, dan Undang-undang.

2. Field Research

Mengumpulkan data dengan cara observasi yaitu meninjau langsung ke

lapangan dan melakukan interview atau wawancara dengan key person untuk

memperoleh data yang diperlukan mengenai Surat Pemberitahuan (SPT) Masa

G. Sistematika Penulisan Laporan Prakter Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini, maka

penulis membaginya dalam lima bab pembahasan yang terdiri dari:

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini

terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, Uraian Teoritis,

ruang lingkup PKLM, metode PKLM, metode pengumpulan data dan sistematika

penulisan laporan PKLM.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana Praktik Kerja

Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat lokasi yang akan

diuraikan penulis adalah Kantor Pelayanan Pajak Pratama Medan Timur, Struktur

Organisasi, tugas dan fungsi pegawai di instansi tersebut serta gambaran lain jika

dibutuhkan.

BAB III: GAMBARAN DATA PKLM

Pada bab ini membahas segala hal yang berkaitan dengan masalah Tingkat

Kepatuhan Kena Pajak Dalam Melaporkan SPTMasa Pajak Pertambahan Nilai Di

Kantor Pelayanan Pajak Medan Timur.

BAB IV: ANALISIS DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh, kemudian

mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan

BAB V: KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab sebelumnya serta

saran-saran dari penulis yang merupakan sumbangan pemikiran yang diharapkan

dapat memberikan manfaat pada pihak-pihak yang memerlukan.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Menurut data yang diambil dari Kantor Pelayanan Pajak Medan Timur,agar

diketahui saja melalui situs

Kantor Pelayanan Pajak berdiri pada masa penjajahan Belanda, Kantor Pelayanan

Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan

Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian

berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya adalah

Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor

inspeksi pajak, yaitu:

1.Kantor Inspeksi Pajak Medan Selatan

2.Kantor Inspeksi Pajak Medan Utara

3.Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan

dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka

dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan

Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Selatan

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam

wilayah kerja, yaitu:

1. Kantor PelayananPajak Medan Timur

2. Kantor PelayananPajak Medan Barat

3. Kantor PelayananPajak Medan Kota

4. Kantor PelayananPajak Medan Polonia

5. Kantor PelayananPajak Medan Belawan

6. Kantor PelayananPajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi

Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi

jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada

tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor

95/PJ.01/2008 tanggal 19 Mei 2008.

B.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

berpindah alamat di Jalan Suka Mulya Nomor 17A Medan. Kantor Pelayanan

Pajak Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan

tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama

Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau

daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini

banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu

banyak pula yang bergerak di bidang usaha industri rumah tangga seperti

pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang

dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar

kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah

pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri

kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha

perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di

kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan

C. Struktur Organisasi Kantor Pelayanan Pajak Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga

untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan

baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier adan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di

bawah naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang

tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah

kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan

penggolongan tersebut maka KPP Pratama Medan Timur dapat digolongkan

sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah di Ibukota

Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No.

94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen

Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama

Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan

ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi

Kantor Pelayanan Pajak) yakni mempunyai tugas :

1. Sub Bagian Tata Usaha (TU)

2. Seksi Tata Usaha dan Perpajakan (TUP)

3. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Pajak Penghasilan Orang Pribadi

5. Seksi Pajak Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan

Namun, setelah adanya modrenisasi perpajakn pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi,

antara lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di

Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I

dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II,

Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan,

Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan

Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo

Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi

Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

2.2. Perekaman dokumen perpajakan.

2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM.

2.5. Merekam SPT Masa PPh Pasal 21.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Melakukan pengalokasian Pajak Bumi dan Bangunan.

2.10. Memberi pelayanan dukungan teknis komputer.

2.11. Pemantauan aplikasi e-SPT dan e-Filing.

2.12. Pelaksanaan i-SISMIOP (Intelligence- Sistem Manajemen Informasi Objek

Pajak) dan SIG (Sistem Informasi Geografis).

2.13. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2. Membimbing/ menghimbau kepada wajib pajak dan konsultasi

teknisperpajakan.

3.3. Melakukan penyusunan profil wajib pajak.

3.4. Menganalisis kinerja wajib pajak.

3.5. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang-undangan perpajakan.

3.6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

3.7. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi

dan

Bangunan.

3.8. Melakukan evaluasi banding.

4.1. Melakukan urusan penatausahaan piutang pajak.

4.2. Penundaan dan angsuran tunggakan pajak.

4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak.

4.5. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi, mempunyai tugas : 5.1. Melakukan pengamatan potensi perpajakan.

5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang

ekstensifikasi.

6. Seksi Pemeriksaan, mempunyai tugas :

6.1. Melakukan penyusunan rencana pemerikasaan.

6.2. Pengawasan pelaksanaan aturan pemerikasaan.

6.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi

pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan

surat-

lainnya.

7.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan

identitas Wajib Pajak.

7.5. Melakukan urusan kearsipan wajib pajak.

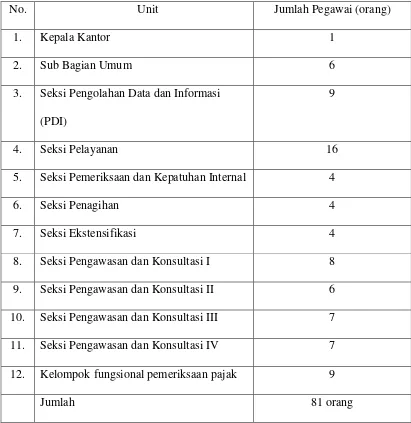

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang

terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

No. Unit Jumlah Pegawai (orang)

1. Kepala Kantor 1

2. Sub Bagian Umum 6

3. Seksi Pengolahan Data dan Informasi

(PDI)

9

4. Seksi Pelayanan 16

5. Seksi Pemeriksaan dan Kepatuhan Internal 4

6. Seksi Penagihan 4

7. Seksi Ekstensifikasi 4

8. Seksi Pengawasan dan Konsultasi I 8

9. Seksi Pengawasan dan Konsultasi II 6

10. Seksi Pengawasan dan Konsultasi III 7

11. Seksi Pengawasan dan Konsultasi IV 7

12. Kelompok fungsional pemeriksaan pajak 9

Jumlah 81 orang

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013

E.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur Kepala Kantor

Kasubbag Umum

Seksi PDI

SEKSI PENGAWASAN DAN KONSULTASI

SEKSI PELAYANAN

SEKSI PEMERIKSAAN

DAN KEP.INTERNAL

SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI

PENAGIHAN

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan

misi tersebut adalah sebagai berikut :

1. Visi : Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara.

2. Misi : Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A.Ketentuan

Sebelum melakukan pembahasan lebih mendalam mengenai Pajak Pertambahan

Nilai,maka ada baiknya bila penulis menjelaskan pengertian pajak terlebih dahulu.

Pengertian Pajak menurut Rochmat Soemitrodalam bukunya (Mardiasmo, 2008:1)

yaitu: “Iuran rakyat kepada kas negara berdasarkan undang-undang yang dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan,dan digunakan untuk membayar pengeluaran umum”.

Dari definisi tersebut diatas diambil suatu kesimpulan bahwa pajak

memiliki ciri-ciri sebagai berikut:

1. Pajak dipungut berdasarkan undang-undang beserta peraturan pelaksanaannya.

2. Tidak adanya kontraprestasi yang langsung dapat ditunjukkan.

3. Pajak dipungut oleh negara.

4. Pajak digunakan untuk membiayai perekonomian suatu negara.

5. Sebagai alat untuk mengatur kebijakan perekonomian suatu negara.

Jika dalam hal ini pajak mempunyai dua fungsi yaitu sebagai pendapatan negara

1. Dasar Hukum

Yang menjadi dasar hukum atas pengenaan maupun pemungutan Pajak

Pertambahan Nilai adalah berdasarkan Undang-Undang Nomor 42 tahun 2009

tentang PPN dan PPnBM.

Undang- Undang Nomor 42 tahun 2009 ini merupakan perubahan ketiga atas

Undang-Undang Nomor 8 tahun 1983. Perubahan Undang-Undang Nomor 8 tahun

1983 tentang PPN dan PPnBM ini dilakukan untuk menyempurnakan sistem

perpajakan Indonesia secara optimal. Penyempurnaan dan pembaharuan terus

menerus dilakukan dalam sistem perpajakan Indonesia mengingat adanya

perkembangan ekonomi global yang berkembang demikian pesatnya yang telah

menyebabkan pula timbulnya persaingan global yang mau tidak mau memaksa

untuk melakukan pembaharuan.

1. Karakteristik

2.1.Pajak tidak langsung

Beban pajak dipikul oleh konsumen akhir. Pengusaha akan menggeser beban

pajak kepada pembeli, sesuai dengan mata rantai produksi dan distribusi

hingga ke konsumen akhir melalui pengenaan pajak secara bertingkat.

Pengusaha menggeser beban pajaknya melalui pengkreditan pajak.

2.2.Pajak Bertingkat

PPN dikenakan pada setiap jalur produksi maupun distribusi.

2.4.PPN bersifat netral

Pengenaan PPN didasarkan pada “destination principle” dan hanya

dikenakan atas nilai tambahnya saja. PPN di pungut ditempat barang atau jasa

tersebut dikonsumsi.

2.5.Pajak Objektif

PPN hanya dikenakan bila terdapat factor objektif, yaitu : keadaan, peristiwa

atau perbuatan hukum yang dapat dikenai pajak. PPN akan mendahulukan

Objek, baru kemudian mencari subjeknya.

2.6.Tidak Menimbulkan Pajak Berganda

PPN yang dibayar oleh konsumen akhir adalah total nilai tambah yang

dikenakan oleh pabrikan dan distributor.

2.7.Sistem Faktur

Setiap penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang

dilakukan oleh pengusaha kena pajak harus dibuatkan faktur pajak.

B.Subjek dan Objek

1. Subjek Pajak

Dalam buku “Perpajakan Indonesia” (Waluyo,2006:57-68) secara garis besar

yang menjadi Subjek dari Pajak Pertambahan Nilai adalah :

1.1.Pengusaha Kena Pajak

Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenakan PPN

BerdasarkanUndang- Undang Nomor 42 tahun 2009 tentang PPN dan PPnBM.

Kegiatan yang dilakukan oleh Pengusaha Kena Pajak meliputi:

Melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang dapat

dikenakan PPN,dalam hal ini adalah Pengusaha Kena Pajak dan Pengusaha

Kecilyang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

- Mengekspor Barang Kena Pajak yang dapat dikenakan PPN.

- Menyerahkan aktiva yang tujuan semula tidak untuk diperjualbelikan.

- Bentuk kerjasama operasi yang mencakup penyerahan Barang Kena Pajak

atau Jasa Kena Pajak yang dikenakan PPN.

Yang termasuk dalam Pengusaha Kena Pajak tersebut diatas yakni meliputi:

pabrikan/produsen, Pengusaha Real Estate,Importir, Indentor, Pengusaha yang

mempunyai hubungan istimewa dengan pabrikan atau importer, pemegang hak

paten dan merk dagang,pemborong/kontraktor/subkontraktor bangunan dan harta

tetap lainnya, Pengusaha Jasa yang melakukan Barang Kena Pajak dan Pedagang

Eceran. Pedagang eceran tersebut adalah Pengusaha yang dalam kegiatan usaha

dan pekerjaannya melakukan usaha perdagangan dengan cara sebagai berikut:

- Menyerahkan Barang Kena Pajak melalui suatu tempat penjualan eceran seperti

toko,kios,atau dengan cara penjualan yang dilakukan langsung kepada

konsumen akhir,atau dengan cara penjualan yang dilakukan langsung dari

- Menyediakan Barang Kena Pajak yang diserahkan langsung di tempat

penjualan secara eceran.

- Melakukan transaksi jual beli secara spontan tanpa didahului dengan penawaran

tertulis,pemesanan tertulis,kontrak dan lelang pada umumnya bersifat tunai,dan

pembeli datang ke tempat penjualan tersebut secara langsung dan membawa

sendiri Barang Kena Pajak yang dibelinya.

1.2.Bukan Pengusaha Kena Pajak

Bukan pengusaha Kena Pajak merupakan pengusaha kecil yang nilai peredaran

brutonya setahun lebih atau dengan Rp.240.000.000 atau Jasa Kena Pajak

dengan jumlah peredaran brutonya tidak lebih dari Rp. 120.000.000, akan tetapi

apabila pengusaha kecil tersebut mengajukan permohonan untuk dikukuhkan

sebagai Pengusaha Kena Pajak,maka pengusaha kecil tersebut telah sepenuhnya

menjadi Pengusaha Kena Pajak,dan wajib memungut,menghitung,menyetor,dan

melaporkan PPN dan PPnBM yang terhutang.

2. Objek Pajak

Pajak Pertambahan Nilai dikenakan atas:

2.1.Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh

pengusaha kena pajak.

2.2.Impor Barang Kena Pajak

2.3.Penyerahan Jasa Kena Pajak di dalam Daeraa Pabean yang dilakukan oleh

2.4.Pemanfaatan Barang Kena Pajak tidak berwujud dari luar pabean di dalam

daerah pabean.

2.5.Pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean

Jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh siapa pun

di dalam Daerah Pabean dikenai Pajak Pertambahan Nilai.

2.6.Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak.

2.7. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak

Pengusaha yang melakukan ekspor Barang Kena Pajak Berwujud / Barang

Kena Pajak Tidak Berwujud hanya pengusaha yang telah dikukuhkan menjadi

Pengusaha Kena Pajak.

2.8.Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Berdasarkan Undang-Undang Nomor 42 tahun 2009 pasal 1 ayat 1,2 dan 3

tentang PPN dan PPnBM yang dimaksud dengan Barang Kena Pajak adalah

barang-barang berwujud yang menurut sifat dan hukumnya dapat berupa barang

bergerak atau barang tidak bergerak maupun barang tidak berwujud,yang termasuk

barang tidak berwujud adalah hak merek dagang ,hak paten dan hak cipta yang

dikenakan PPN.

Sebagaimana didalam Pasal 4A ayat 2 Undang-Undang Nomor 42 tahun

2009 tentang PPN dan PPnBM maka jenis-jenis kelompok barang yang tidak

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari

sumbernya.

2. Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak.

3. Makanan dan minuman yang disajikan di hotel,restoran,rumah

makan,warung,dan sejenisnya,meliputi makanan dan minuman baik yang

dikonsumsi ditempat maupun tidak,termasuk makanan atau minuman yang

diserahkan oleh usaha jasa boga atau katering.

4. Uang,emas batangan,dan surat berharga.

Sedangkan yang dimaksud dengan Jasa Kena Pajak sesuai dengan Pasal 1

ayat 5 dan 6 Undang-Undang Nomor 42 tahun 2009 tentang PPN dan PPnBM

adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan

hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak

tersedia untuk dipakai,termasuk jasa yang dilakukan untuk menghasilkan barang

karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesanan

yang dikenakan PPN.

Sebagaimana yang terdapat di dalam pasal 4A ayat 3 Undang-Undang

Nomor 42 tahun 2009 tentang PPN dan PPnBM maka jenis-jenis kelompok jasa

yang tidak dikenakan PPN didasarkan atas kelompok-kelompok jasa sebagai

berikut:

1. Jasa pelayanan kesehatan medis

3. Jasa pengiriman surat dengan perangko

4. Jasa keuangan

5. Jasa asuransi

6. Jasa keagamaan

7. Jasa pendidikan

8. Jasa kesenian dan hiburan

9. Jasa penyinaran dan yang tidak bersifat iklan meliputi jasa penyinaran radio

atau televisi,baik yang dilakukan instansi pemerintah atau swasta yang tidak

bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersial

10. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri

yang menjadi bagian yang tidak terpisahkan dari jasa angkutan luar negeri

11. Jasa tenaga kerja

12. Jasa perhotelan

13. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum,meliputi jenis-jenis jasa yang dilaksanakan oleh

instansi pemerintah seperti pemberian Izin Mendirikan Bangunan

(IMB),pemberian Izin Usaha Perdagangan,pemberian Nomor Pokok Wajib

Pajak (NPWP) dan pembuatan Kartu Tanda Penduduk (KTP)

14. Jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir atau

pengusaha pada pengguna tempat parkir dengan dipungut bayaran

16. Jasa pengiriman uang dengan wesel pos

17. Jasa boga atau katering

C.Pengukuhan Pengusaha Kena Pajak

Pengusaha yang melakukan penyerahan sebagaimana di maksud dalam

peraturan perundang-undangan kecuali pengusaha kecil yang batasnya ditetapkan

oleh Menteri Keuangan, wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak dan wajib memungut, menyetor, dan melaporkan Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang terutang.

Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau

Penyerahan Jasa Kena Pajak di dalam Daerah Pabean dan/atau melakukan ekspor

Barang Kena Pajak Berwujud, ekspor Barang Kena pajak, dan/atau ekspor Barang

Kena Pajak Tidak berwujud diwajibkan:

a. Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak

b. Memungut pajak yang terutang

c. Menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal

Pajak Keluaran lebih besar dari pada Pajak Masukan yang dapat dikreditkan

serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang

d. Melaporkan penghitungan pajak.

Kewajiban diatas tidak berlaku untuk pengusaha kecil yang batasnya ditetapkan

dikukuhkan menjadi pengusaha kena pajak. Apabila pengusaha kecil memilih

menjadi Pengusaha Kena Pajak, undang-undang ini berlaku sepenuhnya bagi

pengusaha kecil tersebut.

D. Saat Terutang Pajak Pertambahan Nilai

Pemungutan PPN/PPnBM menganut prinsip akrual, artinya, terutangnya

pajak terjadi pada saat penyerahan Barang Kena Pajak/Jasa kena Pajak meskipun

pembayarannya belum diterima.

Terutangnya Pajak terjadi pada saat:

1. Penyerahan Barang Kena Pajak

a. Saat Barang Kena Pajak diserahkan secara langsung kepada pembeli.

b. Saat Barang kena Pajak diserahkan secara langsung kepada penerima barang

(untuk pembelian Cuma-Cuma, pemakaian sendiri, penyerahan pusat ke

cabang).

c. Saat Barang Kena Pajak diserahkan pada juru kirim/jasa angkutan.

d. Saat harga atas Penyerahan Barang Kena Pajak diakui sebagai

piutang/penghasilan.

2. Penyerahan Jasa Kena Pajak

a. Saat harga atas penyerahan Jasa Kena Pajak diakui sebagai

pitutang/penghasilan.

d. Saat mulai tersedianya fasilitas/kemdahan untuk dipakai secara nyata, baik

sebagian atau seluruhnya dalam hal pemberian cuma-cuma atau pemakaian sendiri

Jasa Kena Pajak.

3. Impor Barang Kena Pajak

Saat Barang Kena Pajak tersebut di masukkan ke dalam Daerah Pabean

4. Pemanfaatan Barang Kena pajak Tidak Berwujud/ Jasa Kena Pajak dari luar

Daerah Pabean

Saat yang diketahui terjadi lebih dahulu dari peristiwa-peristiwa sebagai

berikut:

a. Secara nyata digunakan oleh pihak yang memanfaatkannya.

b. Dinyatakan sebagai utang oleh pihak yang memanfaatkannya

c. Saat harga jual dan/atau penggantian ditagih oleh pihak yang menyerahkannya.

d. Harga perolehan dibayar, baik sebagian atau seluruhnya, oleh pihak yang

memanfaatkan.

e. Ditandatanganinya kontrak/perjanjian atau saat lain yang ditetapkan oleh Dirjen

Pajak.

5. Ekspor Barang Kena Pajak berwujud

Saat Barang Kena Pajak dikeluarkan dari Daerah Pabean.

6. Ekspor Barang Kena Pajak tidak berwujud/ Jasa Kena Pajak

Saat penggantian atasa jasa yang diekspor tersebut dicatat atau diakui sebagai

penghasilan.

a. Atas Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran

perusahaan, saat terutangnya PPN adalah pada saat yang terjadi sebagai

berikut :

1) Saat ditandatanganinya akte pembubaran oleh Notaris

2) Saat berakhirnya jika waktu berdirinya perseroan yang ditetapkan dalam

Anggaran Dasar (AD) perusahaan

3) Saat tanggal penetapan Pengadilan yang menyatakan perseroan dibubarkan

4) Saat diketahuinya bahwa perusahaan tersebut nyata-nyata sudah tidak

melakukan kegiatan usaha atau sudah dibubarkan, berdasarkan hasil

pemeriksaan atau berdsarkan data atau dokumen yang ada

b. Atas kegiatan membangun sendiri, saat terutangnya PPN adalah pada saat mulai

dibangunnya bangunan.

c.Atas penyerahan kepada Pemungut PPN :

1) Saat terutangnya PPN adalah pada saat disampaikan tagihan.

2) Kontraktor migas & panas bumi, saat terutangnya PPN adalah pada saat sama

dengan penyerahan barang kena pajak/jasa kena pajak.

8. Saat pembayaran yang diterima sebelum penyerahan atau pemanfaatan barang

kena pajak/jasa kena pajak

Pajak terutang saat pembayaran dalam hal :

b. Pembayaran dilakukan sebelum dimulainya pemanfaatan barang kena pajak

tidak berwujud/jasa kena pajak dari luar daerah pabean.

E.Terutang Pajak Pertambahan Nilai

Tempat Terutang Pajak Pertambahan Nilai

Adapun yang menjadi tempat terutangnya pajak pertambahan nilai adalah :

1. Pengusaha kena pajak yang melakukan :

a. Penyerahan barang kena pajak/jasa kena pajak didalam daerah Pabean.

b. Ekspor barang kena pajak berwujud/tidak berwujud/jasa kena pajak.

2. Terutang pajak ditempat tinggal atau tempat kedudukan dan/atau tempat

kegiatan usaha dilakukan atau tempat lain yang ditetapkan dengan peraturan

Dirjen Pajak.

3. Dalam hal impor, terutang pajak di tempat Barang Kena Pajak dimasukkan dan

dipungut melalui Direktorat Jendral Bea dan Cukai.

4. Orang Pribadi atau Badan yang memanfaatkan Barang Kena Pajak Tidak

Berwujud dan/atau Jasa Kena Pajak dari luar daerah pabean di dalam daerah

pabean terutang pajak di tempat tinggal atau tempat kedudukan dan/atau tempat

kegiatan usaha.

F. Dasar Pengenaan Pajak

Untuk menghitung besarnya pajak (PPN dan PPnBM) yang terutang perlu

1. Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak adalah Harga

Jual atau Penggantian setelah dikurangi laba kotor (HPP).

2. Pemberian Cuma-Cuma Barang Kena Pajak dan/atau Jasa Kena Pajak adalah

Harga Jual atau Penggantian setelah dikurangi laba kotor (HPP).

3. Penyerahan media rekaman suara atau gambar adalah perkiraan harga jual

rata-rata.

4. Penyerahan penyerahan film cerita adalah perkiraan hasil rata-rata per judul

film.

5. Penyerahan produk hasil tembakau adalah sebesar harga jual eceran.

6. Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan

semula tidak untuK diperjualbelikan, yang masih tersisa pada saat pembubaran

perusahaan, adalah harga pasir wajar.

7. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antara cabang adalah harga pokok penjualan

atau harga perolehan.

8. Penyerahan Barang Kena Pajak melalui pedagang perantara adalah harga yang

disepakati antara pedagang perantara dengan pembeli.

9. Penyerahan Barang Kena Pajak melalui juru lelang adalah harga lelang.

10. Penyerahan jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah

yang ditagih atau jumlah yang seharusnya ditagih.

G.Cara Perhitungan

Sebelum melakukan perhitungan atas besarnya Pajak Pertambahan Nilai yang

terhutang maka terlebih dahulu yang harus diketahui adalah Dasar Pengenaan

Pajak (DPP) dan tarif pajak yang berlaku.

1. Dasar Pengenaan Pajak

Berdasarkan Pasal 1 ayat 17 Undang-Undang Nomor 42 tahun 2009 tentang PPN

dan PPnBM yang dimaksud dengan Dasar Pengenaan Pajak (DPP) adalah

jumlah harga jual,penggantian,nilai impor, nilai ekspor, atau nilai lain yang

dipakai sebagai dasar untuk menghitung pajak yang terhutang.

2. Tarif Pajak

Dalam Pasal 7 Undang-Undang Nomor 42 tahun 2009 tentang PPN dan PPnBM

yang dimaksud dengan tarif Pajak Pertambahan Nilai adalah sebesar 10%

(sepuluh persen) dan dengan Peraturan Pemerintah tarif pajak tersebut dapat

diubah menjadi serendah-rendahnya 5% (lima persen) dan setinggi-tingginya

15% (lima belas persen). Namun khusus untuk ekspor Barang Kena Pajak tarif

PPN nya adalah 0% (nol persen).

Sebagaimana dimaksud dalam pasal 7 dengan Dasar Pengenaan Pajak maka untuk

mencari besar PPN yang terhutang cara perhitungannya adalah:

H.Mekanisme Pajak Pertambahan Nilai.

Mekanisme Pajak Pertambahan Nilai adalah pengusaha kena pajak

mengurangkan atau mengkreditkan pajak masukan dalam suatu masa pajak pajak

keluaran dalam masa pajak yang sama.

Apabila dalam masa pajak tersebut lebih besar pajak keluaran, maka terjadi pajak

kurang bayar, oleh karena itu kelebihan pajak keluaran tersebut harus dibayar ke

kas negara. Sebaliknya, jika dalam masa pajak tersebut lebih besar pajak masukan,

maka terjadi pajak lebih bayar. Oleh karena itu, kelebihan pajak masukan dapat

dikompensasikan ke masa pajak berikutnya atau direstitusi.

I. Pelaporan SPT

Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak wajib

menghitung dan melaporkan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan Atas Barang Mewah (PPn BM) yang terutang.

1. Fungsi dan Tujuan

Sebagai sarana bagi Pengusaha Kena Pajak (PKP) untuk melaporkan dan

mempertanggung jawabkan penghitungan jumlah Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang sebenarnya

terutang dalam hal melaporkan pajak yang terutang menggunakan SPT Masa

PPN. Dalam hal pelaporan SPT Masa PPN dapat dilakukan dengan 2 cara,

1.1.Secara manual

Penyampaian SPT Masa PPN secara manual dapat dilakukan dengan mengisi

Formulir 1111 yang diambil di KPP atau KP2KP, kemudian diisi dengan

benar, jelas, dan lengkap. Setelah semua diisi dan tidak lupa ditandatangani

atau stempel, SPT Masa PPN diantarkan langsung ke KPP atau mengirim

melalui kantor pos atau melalui jasa kurir.

1.2.Secara elektronik

SPT dalam bentuk data elektronik dapat disampaikan melalui e-Filling, yaitu

cara penyampaian SPT yang dilakukan secara online yang real-time melalui

situs http://www.pajak.go.id atau Penyedia Jasa Aplikasi / Application Service

Provider (ASP). Pengusaha Kena Pajak merekam data-data perpajakan yang

akan dilaporkan dengan benar dan lengkap. Setelah diisi dengan lengkap dan

benar, Pengusaha Kena Pajak mencetak formulir induk SPT Masa PPN 1111

atau 1111DM dan disimpan dalam media komputer (disket, CD, dsb).

Pengusaha Kena Pajak melaporkan SPT dengan menggunakan media

elektronik ke KPP dengan membawa formulir Induk SPT Masa PPN dan hasil

cetakan e-SPT yang telah ditandatangani beserta file data SPT yang tersimpan

dalam media komputer. Bagi Pengusaha Kena Pajak yang telah melaporkan

1.3.Batas Waktu Penyampaian SPT Masa PPN

Penyampaian SPT Masa PPN paling lama tanggal 20 bulan berikutnya setelah

Masa Pajak berakhir. Apabila surat pemberitahuan masa tersebut tidak

disampaikan sesuai jangka waktu yang ditentukan, pengusaha kena pajak

dikenakan sanksi administrasi berupa denda sebesar lima ratus ribu rupiah

(Rp500.000).

1.4.Pemenuhan Kewajiban SPT Masa PPN

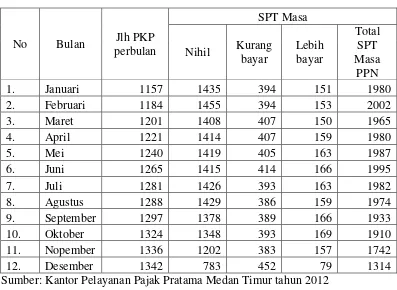

Selama melakukan Praktik Kerja Lapangan Mandiri di Kantor Pelayanan

Pajak Medan Timur penulis mendapat data tentang jumlah Pengusaha Kena

Pajak yang melaksanakan kewajibannya selama tahun 2012, yaitu sebagai

Tabel III.1

Penerimaan SPT Masa PPN Pada Tahun Pajak 2012

Di kantor Pelayanan Pajak Pratama Medan Timur

No Bulan Jlh PKP

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur tahun 2012

Dari tabel III.1 bagaimana Tingkat Kepatuhan Pengusaha Kena Pajak dalam

memenuhi kewajiban perpajakannya dan akan dianalisa pada bab selanjutnya.

J. Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena

Pajak.

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean Ekspor BKP Berwujud

b. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean

c. Ekspor BKP Tidak berwujud dan/atau

d. Ekspor JKP

2. Faktur Pajak sebagaimana dimaksud pada ayat (1) harus dibuat pada:

a. Saat penyerahan BKP dan/atau penyerahan JKP

b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa

Kena Pajak

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pekerjaan

d. Saat lain yang diatur dengan atau berdasarkan peraturan Menteri Keuangan

3. Pengusaha Kena Pajak dapat membuat 1 (satu) Faktur Pajak meliputi seluruh

penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau

penerimaan Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender

4. Faktur Pajak harus dibuat paling lama pada akhir bulan penyerahan

Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan Barang

Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang paling sedikit memuat:

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahan Barang Kena

Pajak atau Jasa Kena Pajak

c. Jenis Barang atau Jasa, jumlah Harga Jual atau Penggantian, dan potongan

harga

d. Pajak Pertambahan Nilai yang dipungut

e. Pajak Penjualan atas Barang Mewah yang dipungut

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak

g. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak

h. Direktur Jenderal Pajak dapat menetapkan dokumen tertentu yang

kedudukannya dipersamakan dengan Faktur Pajak

Ketentuan lebih lanjut mengenai tata cara pembuatan Faktur Pajak dan tata

cara pembetulan atau penggantian Faktur Pajak diatur dengan atau berdasarkan

BAB IV

ANALISIS DAN EVALUASI A.Pengertian Kepatuhan

Kepatuhan Wajib Pajak di awali dengan adanya kesadaran PKP mengenai

kewajibannya dalam hal perpajakan. Kesadaran adalah faktor yang berasal dari

kemauan dan perubahan sikap PKP dalam memenuhi kewajiban perpajakannya

dan hak pajaknya.

Ada dua macam kepatuhan yaitu:

1. Kepatuhan Formal : Kepatuhan Formal adalah suatu keadaan dimana PKP

memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam

Undang-Undang perpajakan.

2. Kepatuhan Material : Kepatuhan Material adalah suatu keadaan dimana PKP

secara substantive / hakekat memenuhi semua ketentuan material

perpajakan,yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan Material dapat meliputi juga kepatuhan formal,jadi PKP yang

memenuhi kepatuhan material dalam mengisi SPT Masa Pajak Pertambahan Nilai

adalah PKP yang mengisi dengan jujur,baik dan benar SPT tersebut sesuai dengan

Undang-undang PPN dan menyampaikannya tepat waktu ke Kantor Pelayanan

Pajak sebelum batas waktu yang ditentukan.

Kepatuhan dapat diwujudkan misalnya dengan penyuluhan,pelayanan,dan

dengan menempatkan PKP sebagai subjek yang dihargai hak-hak dan

kewajibannya.

Tingkat kepatuhan PKP yang dimaksud dalam hal ini adalah kepatuhan PKP

pajak efektif dalam pemenuhan kewajiban perpajakannya. Kadang PKP memang

sengaja menghindari kewajibannya perpajakannya dengan tidak menyampaikan

SPT Masa PPN-nya kepada KPP bahkan masih banyak PKP yang melalaikan

pajaknya yaitu menolak membayar pajak yang telah di tetapkan dan menolak

memenuhi formalitas yang harus di penuhi olehnya.

Ada juga PKP yang memberikan ketidakjelasan alamat kepada KPP

sehingga SPT yang dikirimkan tidak diterima oleh PKP yang bersangkutan

akibatnya PKP merasa tidak mempunyai kewajiban menyampaikan SPT Masa

karena tidak menerima SPT tersebut.

Dari data tabel III.1 penulis akan melakukan analisa dan evaluasi yang akan

membandingkan Ketentuan Umum Perpajakan tentang Pajak Pertambahan Nilai

yang diuraikan pada Bab III dengan kenyataan yang ada di lapangan sehingga

penulis dapat melihat dan menilai sampai sejauh mana Ketentuan Umum

Perpajakan tentang Pajak Pertambahan Nilai tersebut diterapkan wajib pajak

B.Pengusaha Kena Pajak (PKP) Yang Memenuhi dan Yang Tidak Memenuhi Kewajiban Menyampaikan SPT Masa PPN di KPP Pratama Medan Timur

Dari tabel III.1 penulis akan menganalisa kepatuhan Pengusaha Kena Pajak

dalam melaksanakan kewajiban menyampaikan SPT Masa PPN sebagai berikut:

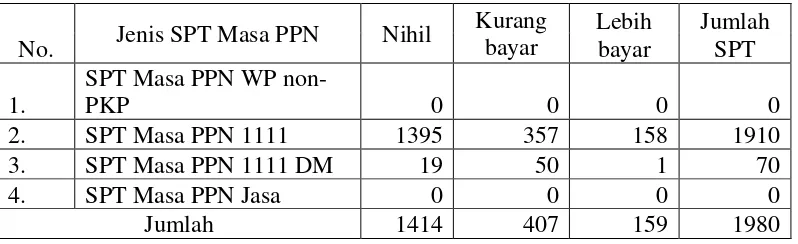

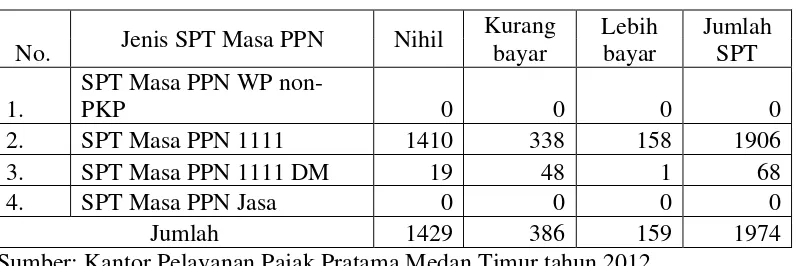

1. Masa Pajak Januari 2012

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Januari 2012

adalah 1.157 PKP, dan dari jumlah tersebut yang melaporkan pajaknya pada

masa pajak Januari 2012 adalah seperti di bawah ini:

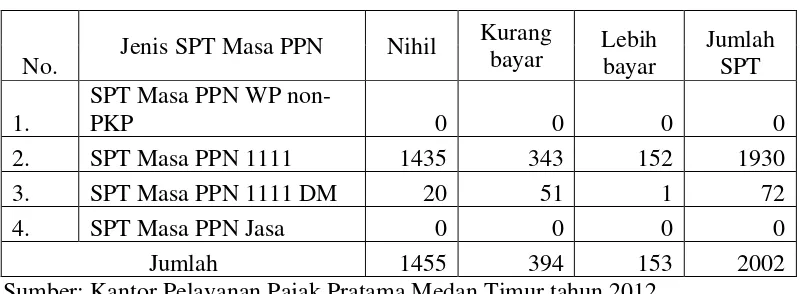

Tabel IV.1

Penerimaan SPT Masa PPN Januari 2012 di KPP Medan Timur

No. Jenis SPT Masa PPN Nihil

SPT Masa PPN WP

non-PKP 0 0 0 0

2. SPT Masa PPN 1111 1410 346 150 1906

3. SPT Masa PPN 1111 DM 25 48 1 74

4. SPT Masa PPN Jasa 0 0 0 0

Jumlah 1435 394 151 1980

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur tahun 2012.

Dari tabel IV.1 di atas kita dapat melihat jumlah penerimaan SPT Masa PPN untuk

bulan Januari 2012 adalah 1980

1157� 100% = 171,13%

Dari penerimaan SPT Masa PPN bulan Januari 2012 dapat dirincikan lagi sebagai

SPT Masa PPN Kurang Bayar =394

1157�100% = 34,05%

SPT Masa PPN Lebih Bayar =151

1157�100% = 13,05%

Dengan melihat rincian penerimaan SPT Masa PPN Januari 2012 di Tabel IV.1,

penerimaan SPT Masa PPN Januari 2012 di KPP Medan Timur adalah sekitar

171,13%. Jumlah ini menunjukkan besarnya kepatuhan Pengusaha Kena Pajak

yang terdaftar di wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur.

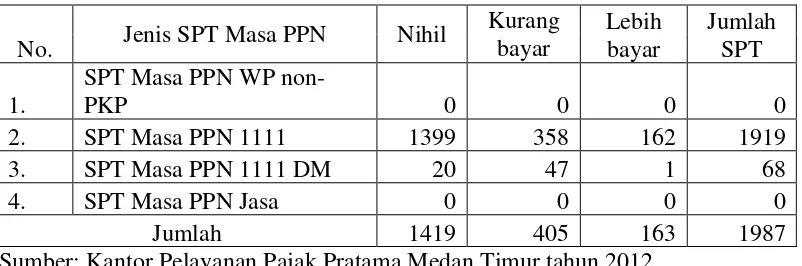

2. Masa Pajak Februari 2012

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Februari 2012

adalah 1.184 PKP, dan dari jumlah tersebut yang melaporkan pajaknya pada masa

pajak Februari 2012 adalah seperti di bawah ini:

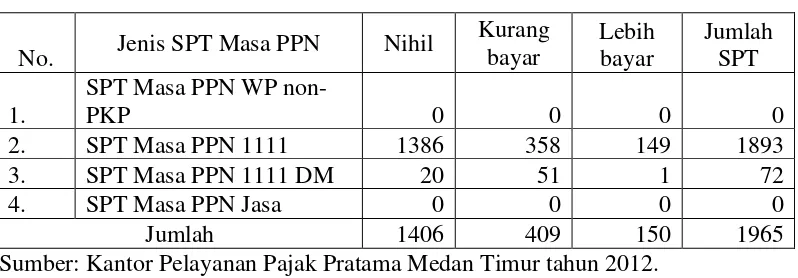

Tabel IV.2

Penerimaan SPT Masa PPN Februari 2012 di KPP Medan Timur

No. Jenis SPT Masa PPN Nihil

Kurang

bayar Lebih bayar Jumlah SPT

1.

SPT Masa PPN WP

non-PKP 0 0 0 0

2. SPT Masa PPN 1111 1435 343 152 1930

3. SPT Masa PPN 1111 DM 20 51 1 72

4. SPT Masa PPN Jasa 0 0 0 0

Jumlah 1455 394 153 2002

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur tahun 2012.

Dari tabel IV.2 di atas kita dapat melihat jumlah penerimaan SPT Masa PPN untuk

bulan Februari 2012 adalah 2002

Dari penerimaan SPT Masa PPN bulan Februari 2012 dapat dirincikan lagi sebagai

berikut:

SPT Masa PPN Nihil =1455

1184�100% = 122,88%

SPT Masa PPN Kurang Bayar =394

1184�100% = 33,27%

SPT Masa PPN Lebih Bayar =153

1184x100%=12.92%

Setelah melihat rincian Penerimaan SPT Masa PPN Februari 2012 di Tabel IV.2,

jumlah penerimaan SPT Masa PPN Februari 2012 mengalami penurunan sebesar

2,05% dari penerimaan SPT Masa PPN bulan Januari 2012.

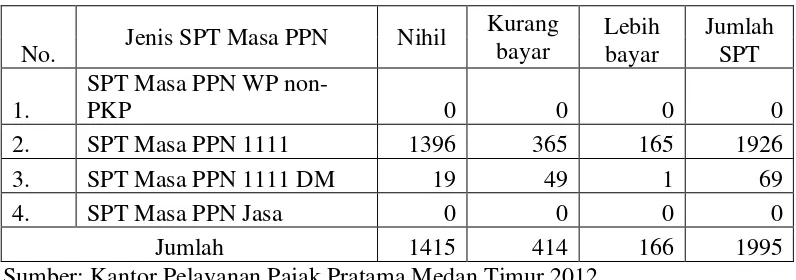

3. Masa Pajak Maret 2012

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Maret 2012

adalah 1.202 PKP, dan dari jumlah tersebut yang melaporkan pajaknya pada masa

pajak Maret 2012 adalah seperti di bawah ini:

Tabel IV.3

Penerimaan SPT Masa PPN Maret 2012 di KPP Medan Timur

No. Jenis SPT Masa PPN Nihil

SPT Masa PPN WP

non-PKP 0 0 0 0

2. SPT Masa PPN 1111 1386 358 149 1893

3. SPT Masa PPN 1111 DM 20 51 1 72

4. SPT Masa PPN Jasa 0 0 0 0

Jumlah 1406 409 150 1965

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur tahun 2012.