TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) MASA PAJAK PERTAMBAHAN NILAI (PPN)

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

NAMA : JOSHUA ANDIKO PERANGIN-ANGIN NIM : 092600036

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah

memberikan kesempatan dan penyertaanNya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah

direncanakan.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Tata Cara Penyampaian Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) Di Kantor Pelayanan Pajak Pratama Medan Timur”.

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih

kepada seluruh pihak yang telah membantu, memberikan dukungan, motivasi, dan

inspirasi kepada penulis. Ucapan terima kasih disampaikan kepada :

1. Tuhan Yesus Kristus yang senantiasa menyertai dan memberkati penulis dan

yang telah memberikan yang terbaik dalam hidup penulis.

2. Bapak Prof. DR. Badarudin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Sumatera Uatara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera

Sumatera Utara.

5. Bapak Drs. Zakaria, M.SP, selaku Dosen Pembimbing yang telah membantu

serta membimbing penulis dalam menyusun dan menyelesaikan Tugas Akhir

ini dari awal hingga selesai.

6. Bapak Bangkit Cahyono selaku supervisor penulis yang bersedia meluangkan

waktunya memberikan data-data yang diperlukan dalam menyelesaikan

laporan tugas akhir ini.

7. Kepada bapak/ibu dosen Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmu nya selama penulis menjalani perkuliahan.

8. Ibu Corby Siburian dan Abangda Afrizal Pasaribu S.Sos yang telah banyak

membantu dan memberi masukan selama masa perkuliahan sampai dengan

selesainya tugas akhir ini.

9. Kedua orang tua penulis, Eddy Perangin-angin dan Armawaty Lingga yang

telah memberikan banyak dukungan kepada penulis baik dari segi materi,

moral, motivasi, serta doa dan kasih sayangnya yang tak henti-hentinya

kepada penulis.

10. Ketiga kakakku beserta kedua abang iparku, Miska Likasina Perangin-angin &

dan Ester Perangin-angin yang memberikan semangat, motivasi, dan sedikit

tantangan yang memacu penulis untuk menyelesaikan studi tepat waktu.

11. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2009

terutama kelas A yang setia menemani penulis selama tiga tahun, teristimewa

untuk para sahabat penulis yaitu Desy Risanty Nainggolan, Apri Anissa

Yusuf, Sonyda Dewi Rizki Siregar, Halimatusaddiyah Siregar, Redi

Agustiawan, Muhammad Aufar Anshari.

12. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2010 yang

tak henti-hentinya mengingatkan penulis untuk menyelesaikan tugas akhir dan

tidak menunggu sampai kapan digantung lagi, yaitu Bagus Setia Gumelar,

Norman Erick Tarigan, Emir Nurfajar, Windra Saragih, Eki Prayudi, Fadhillah

Aini Pasaribu, Gita Marshelia, Mutiara Chairany Tampubolon si tomcat

bertaring, dan masih banyak lagi yang tidak mungkin penulis tulis satu per

satu karena kata pengantar ini akan terlihat seperti sebuah lembar absen

daripada kata pengantar sebuah laporan tugas akhir.

13. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2011.

14. Seluruh peserta pelatihan Brevet A/B Terpadu oleh Tax Centre FISIP USU

Angkatan III beserta pengurusnya, abangda Firman Logos Tarigan dan

kegalauan dalam penyusunan laporan tugas akhir ini.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan

dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih

banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan

Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat

bermanfaat bagi pembaca.

Medan, Agustus 2012

Penulis,

i

DAFTAR ISI

DAFTAR ISI ...i

BAB I PENDAHULUAN...1

A.Latar Belakang Praktik Kerja Lapangan Mandiri ...1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ...4

C.Uraian Teoritis...7

D.Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)...10

E. Metode Praktik Kerja Lapangan Mandiri. ...11

F. Metode Pengumpulan Data ...12

G.Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri ...13

BAB II GAMBARAN UMUM LOKASI PKLM...15

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur .15 B.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ...17

C.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur...19

D.Tugas dan Wewenang Masing-Masing Seksi ...21

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur ...29

A.Penghitungan Pajak Pertambahan Nilai...30

B.Penyetoran ...31

C.Pelaporan ...32

BAB IV ANALISA DAN EVALUASI...40

A.Pengusaha Kena Pajak (PKP) yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan SPT Masa PPN di KPP Medan Timur. ...40

B.Kendala yang dihadapi pegawai KPP Medan Timur dalam penerimaan SPT Masa PPN ...58

BAB V KESIMPULAN DAN SARAN ...59

A.Kesimpulan ...59

B.Saran ...61

1

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas

dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua pihak

Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang

pendidikan formal. Mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut

untuk mampu berpikir kritis, tegas, dan kreatif khususnya dibidang yang mereka

pilih. Hal ini sangat penting karena sebagai generasi muda, mahasiswa diharapkan

dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan lulusan perguruan tinggi

yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program

pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu

pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan

mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah wadah

atau tempat untuk mengaplikasikan teori yang diperoleh selama perkuliahannya

tersebut. Pembahasan yang diambil tentu saja yang berhubungan dengan perpajakan.

Belanja Negara (APBN) terbesar setelah penerimaan dari sektor Migas. Dimana

penerimaan negara dari sektor pajak setiap tahun terus mengalami peningkatan. Hal

ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara (APBN) dimana

rencana pendapatan negara dari sektor pajak terus mengalami peningkatan.

Pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai

pelaksanaan pembangunan baik di daerah maupun di pusat.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan,

mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah

ditetapkan dalam APBN.

Sehingga aparat pajak harus aktif dalam melakukan pembinaan, dan

pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar wajib pajak

mematuhi peraturan yang telah ditentukan dalam undang-undang perpajakan. Untuk

meningkatkan penerimaan pajak pemerintah telah berulangkali melakukan

pembaharuan undang-undang perpajakan. Sebelum adanya tax reform, Indonesia

menganut sistem official assessment lalu diadakan tax reform dimana sistem official

assesment diganti menjadi self assessment.

Dalam sistem self assessment wajib pajak diberi kepercayaan dan tanggung

jawab untuk menghitung, membayar, dan melaporkan sendiri besarnya pajak yang

3

Minimnya pengetahuan Wajib Pajak tentang perpajakan khususnya Pajak

Pertambahan Nilai menyebabkan banyak kesulitan dalam hal pelaksanaan kewajiban

perpajakannya selain itu juga kecerobohan wajib pajak dalam hal pembayaran pajak

sangat mengkhawatirkan. Akibatnya, banyak para wajib pajak yang tidak mengetahui

berapa besarnya pajak yang harus dibayarkan oleh wajib pajak yang timbul atas nilai

tambah (added value) pada barang atau jasa tertentu yang dikonsumsi, sehingga

kekhawatiran timbul efek pengenaan pajak berganda dapat dihindarkan.

Dari hal-hal tersebut maka kebanyakan wajib pajak yang kesulitan dalam

melakukan kewajibannya untuk membayar pajaknya. Wajib pajak tidak mengetahui

prosedur ataupun mekanisme pembayaran pajak. Namun banyak Wajib Pajak yang

tetap tidak mau tahu akan kewajibannya di bidang perpajakan sehingga:

1. Banyak wajib pajak yang tidak mengetahui tata cara pengisian Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN).

2. Banyak wajib pajak yang tidak mengetahui mekanisme pelaporan Pajak

Pertambahan Nilai melalui Surat Pemberitahuan (SPT) Masa.

Berdasarkan kenyataan-kenyataan tersebut, maka penulis mencoba meneliti

dan membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan

kegiatan intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara

praktis di lapangan yang langsung berhubungan dengan teori-teori keahlian

yang diterima dari para dosen Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

a. Untuk mengetahui Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak

Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Timur.

b. Untuk mengetahui Mekanisme Pemungutan Pajak Pertambahan Nilai di

5

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Mengimplementasikan Tata Cara Penyampaian Surat Pemberitahuan

(SPT) Masa Pajak Pertambahan Nilai (PPN).

b. Mengetahui lebih dalam tentang Pajak Pertambahan Nilai.

c. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak

maupun dengan Wajib Pajak mengenai Pajak Pertambahan Nilai.

d. Menambah ilmu dan wawasan dalam hal Pajak Pertambahan Nilai.

e. Sebagai motivasi untuk lebih meningkatkan keterampilan dalam hal

kepabeanan.

f. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja

dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh

sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan Program Studi Diploma

III Administrasi Perpajakan Fisip USU.

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini, mahasiswa

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan

Timur.

2.3 Bagi Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama Universitas Sumatera Utara dengan

Kantor Pelayanan Pajak Pratama Medan Timur.

b. Membuka interaksi antar mahasiswa, dosen dan instansi pemerintah di

bangku perkuliahan.

c. Rasa ikut serta masyarakat membangun Negara.

d. Guna meningkatkan profesionalisme, memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu, khususnya dibidang perpajakan.

e. Membangun pencitraan yang baik terhadap sumber daya manusia yang

dihasilkan dari lembaga pendidikan nasional, khususnya Universitas

7

C.Uraian Teoritis

1. Definisi Pajak

Beberapa definisi pajak menurut para ahli:

a. Prof.Dr.Rochmat Soemitro, SH

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang

yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. (Mardiasmo, 2006 : 1)

b. Prof. Dr. P. J. A. Adriani

Pajak adalah iuran wajib masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat

prestasi kembali yang langsung dapat ditunjukan dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas negara untuk menyelenggarakan pemerintahan. (Waluyo, 2003 : 4)

c. Dr.N.J.Feldman.

Pajak adalah prestasi yang dipaksakan oleh sepihak dan terutang

kepada pengusaha oleh pihak yang terutang kepada pengusaha (menurut

dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

(Resmi, 2003:1)

2. Pengertian Wajib Pajak

Wajib Pajak orang adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. (Pasal 1 angka 2 UU KUP)

3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai adalah pajak atas penyerahan barang dan jasa

di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan

distribusi. Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh

perkembangan transaksi bisnis serta pola konsumsi masyarakat yang

merupakan objek dari Pajak Pertambahan Nilai. Sesuai dengan namanya, Pajak

Pertambahan Nilai dikenakan atas nilai tambah (added value) yang timbul pada

barang atau jasa tertentu yang dikonsumsi, sehingga kekhawatiran timbul efek

9

4. Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah sebagai sarana Wajib Pajak untuk

melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terhutang dan laporan tentang pemenuhan pembayaran pajak yang

telah dilaksanakan sendiri dalam satu Tahun Pajak atau bagian Tahun Pajak dan

laporan pembayaran dari pemotong atau pemungut tentang

pemotongan/pemungutan pajak orang atau badan lain dalam satu Masa Pajak

yang ditentukan oleh ketentuan peraturan perundang-undangan perpajakan.

SPT dapat dibedakan menjadi dua, yaitu:

a. SPT Masa untuk melaporkan pembayaran masa yang dilakukan oleh Wajib

Pajak.

b. SPT Tahunan untuk memberitahukan besarnya pajak yang terhutang dari

5. Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Batas waktu penyampaian Surat Pemberitahuan adalah :

a. Untuk Surat Pemberitahuan Masa, selambat-lambatnya dua puluh hari

setelah akhir Masa Pajak;

b. Untuk Surat Pemberitahuan Tahunan, selambat-lambatnya tiga bulan setelah

akhir Tahun Pajak.

D.Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui

beberapa masalah berikut :

a. Saat Terutangnya Pajak Pertambahan Nilai.

b. Objek Pajak Pertambahan Nilai.

c. Subjek Pajak Pertambahan Nilai.

d. Tata Cara Pelaporan Pajak Pertambahan Nilai.

11

E.Metode Praktik Kerja Lapangan Mandiri.

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

digunakan adalah sebagai berikut:

1. Tahapan persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari

penentuan judul, penentuan tempat PKLM, mencari bahan untuk pembuatan

proposal dan juga konsultasi dengan dosen.

2. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang

dibutuhkan seperti Undang-undang dan buku-buku yang berhubungan dengan

kepabeanan.

3. Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data

yang ada pada instansi bersangkutan mengenai judul dari PKLM ini.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai

5. Analisis dan Evaluasi Data

Kegiatan-kegiatan yang dilakukan dalam menganalisa dan mengevaluasi

data-data yang dikumpulkan.

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis

mengumpulkan data dan informasi dengan mengunakan metode sebagai berikut :

1. Studi Pustaka (Library Research)

Pengumpulan data mengenai tata cara pelaporan Surat Pemberitahuan

Masa Pajak Pertambahan Nilai melalui bahan-bahan bacaan seperti

buku-buku, majalah, surat kabar, dan Undang-undang.

2. Field Research

Mengumpulkan data dengan cara observasi yaitu meninjau langsung

ke lapangan dan melakukan interview atau wawancara dengan key person

untuk memperoleh data yang diperlukan mengenai Surat Pemberitahuan

13

G.Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini,

maka penulis membaginya dalam lima bab pembahasan yang terdiri dari:

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi

laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan

dan manfaat PKLM, Uraian Teoritis, ruang lingkup PKLM,

metode PKLM, metode pengumpulan data dan sistematika

penulisan laporan PKLM.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi

dimana Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal

ini sejarah singkat lokasi yang akan diuraikan penulis adalah

Kantor Pelayanan Pajak Pratama Medan Timur, Struktur

Organisasi, tugas dan fungsi pegawai di instansi tersebut serta

BAB III : PENYAJIAN DAN ANALISIS DATA ATAS TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) MASA PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Pada bab ini penulis akan membahas tentang bagaimana

prosedur dan tata cara penyampaian Surat Pemberitahuan Masa

Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak Pratama

Medan Timur.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh,

kemudian mengadakan evaluasi serta memberikan interpretasi

untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam

bab-bab sebelumnya serta saran-saran dari penulis yang merupakan

sumbangan pemikiran yang diharapkan dapat memberikan

manfaat pada pihak-pihak yang memerlukan.

DAFTAR PUSTAKA

15

BAB II

GAMBARAN UMUM

LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya

adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga

kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan

pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor

758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan

Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

17

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.

Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008

tanggal 19 Mei 2008.

B.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan. Kantor

berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor

758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan

Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan

di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan.

Disamping itu banyak pula yang bergerak di bidang usaha industri rumah

tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan

yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi

darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan

sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak

terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel

19

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat

pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya

bergerak di sector perdagangan baik itu perdagangan besar, menengah

maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri

kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti /

bika ambon, dan sebagainya.

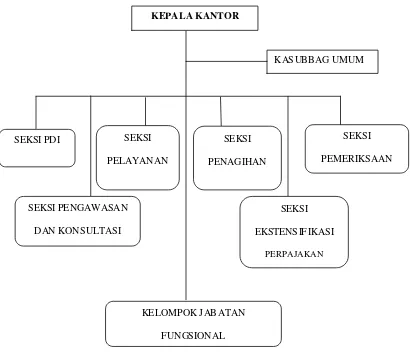

C.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur Organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai pembagian tugas, fungsi, dan wewenang serta tanggung jawab

masing-masing pegawai dalam rangka mencapai tujuan yang telah ditetapkan. Tujuan

struktur organisasi tersebut juga untuk membina keharmonisan kerja agar setiap

pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan yang telah

ditetapkan secara maksimal. Struktur organisasi yang ada di Kantor Pelayanan Pajak

Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pengawasan dan Konsultasi I

4. Seksi Pengawasan dan Konsultasi II

5. Seksi Pengawasan dan Konsultasi III

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Penagihan

9. Seksi Pemeriksaan

10. Seksi Pelayanan

11. Kelompok Jabatan Fungsional

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat

I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I

dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan

Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan

Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih,

Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian,

Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang

Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan

21

D.Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, terdiri dari:

a. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

b. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

c. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, terdiri dari:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam SSP lembar ke-3.

d. Merekam SPT Masa PPN 1111 atau 1111 DM.

e. Merekam SPT Masa PPh Pasal 21.

f. Merekam SPT Masa PPh Pasal 23/26.

g. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Melakukan pengalokasian Pajak Bumi dan Bangunan.

k. Pemantauan aplikasi e-SPT dan e-Filing.

l. Pelaksanaan i-SISMIOP (Intelligence - Sistem Manajemen Informasi

Objek Pajak) dan SIG (Sistem Informasi Geografis).

m.Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, terdiri dari:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b. Membimbing/ menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

c. Melakukan penyusunan profil wajib pajak.

d. Menganalisis kinerja wajib pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang-undangan perpajakan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak

Bumi dan Bangunan.

h. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, terdiri dari:

a. Melakukan urusan penatausahaan piutang pajak.

b. Penundaan dan angsuran tunggakan pajak.

23

d. Memberikan usulan penghapusan piutang pajak.

e. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi, terdiri dari:

a. Melakukan pengamatan potensi perpajakan.

b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

6. Seksi Pemeriksaan, terdiri dari:

a. Melakukan penyusunan rencana pemerikasaan.

b. Pengawasan pelaksanaan aturan pemerikasaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, terdiri dari:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

dan surat-surat lainnya.

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib

Pajak lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak.

Tabel II.1

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Medan Timur

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Kelompok Jabatan Fungsional 11 orang

Seksi Pengolahan Data dan Informasi (PDI) 7 orang

Seksi Penagihan 5 orang

Seksi Pelayanan 16 orang

Seksi Pemeriksaan 3 orang

Seksi Ekstensifikasi 3 orang

Seksi Pengawasan dan Konsultasi I 7 orang

Seksi Pengawasan dan Konsultasi II 7 orang

Seksi Pengawasan dan Konsultasi III 7 orang

Seksi Pengawasan dan Konsultasi IV 7 orang

Jumlah Seluruh Pegawai 82 orang

25

Gambar II.1

Peta Kecamatan Medan Tembung

Gambar II.2

Peta Kecamatan Medan Timur

27 Gambar II.3

Peta Kecamatan Medan Perjuangan

Gambar II.4

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2012 KEPALA KANTOR

KASUBBAG UMUM

SEKSI PDI SEKSI

PELAYANAN

SEKSI

PEMERIKSAAN SEKSI

PENAGIHAN

SEKSI PENGAWASAN

DAN KONSULTASI

SEKSI

EKSTENSIFIKASI

PERPAJAKAN

KELOMPOK JABATAN

29

E.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

a. Visi: menjadi instansi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

b. Misi: menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A.Penghitungan Pajak Pertambahan Nilai

Sistem self assessment yang dianut dalam perpajakan di Indonesia

mengharuskan Pengusaha Kena Pajak menghitung, membayar, dan melaporkan

sendiri pajak yang terutang. Penghitungan jumlah pajak yang terutang menggunakan

mekanisme pajak keluaran dan pajak masukan. Sebelum mengetahui mekanismenya,

terlebih dahulu perlu diketahui yang dimaksud dengan pajak masukan dan pajak

keluaran.

1. Pajak Masukan.

Menurut Peraturan Menteri Keuangan Nomor 79/PMK.03/2010 Pasal

1 ayat 5 yang dimaksud dengan Pajak Masukan adalah Pajak Pertambahan

Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena

perolehan Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak dan/atau

pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean

dan/atau pemanfaatan Jasa Kena Pajak dari luar daerah pabean dan/atau

31

2. Pajak Keluaran.

Menurut Peraturan Menteri Keuangan Nomor 79/PMK.03/2010 Pasal

1 ayat 6 yang dimaksud dengan Pajak Keluaran adalah Pajak Pertambahan

Nilai terutang yang dipungut oleh Pengusaha Kena Pajak yang melakukan

penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang

Kena Pajak, dan/atau Jasa Kena Pajak.

3. Mekanisme Pajak Pertambahan Nilai.

Mekanisme Pajak Pertambahan Nilai adalah pengusaha kena pajak

mengurangkan atau mengkreditkan pajak masukan dalam suatu masa pajak

pajak keluaran dalam masa pajak yang sama.

Apabila dalam masa pajak tersebut lebih besar pajak keluaran, maka

terjadi pajak kurang bayar, oleh karena itu kelebihan pajak keluaran tersebut

harus dibayar ke kas negara.

Sebaliknya, jika dalam masa pajak tersebut lebih besar pajak masukan,

maka terjadi pajak lebih bayar. Oleh karena itu, kelebihan pajak masukan

dapat dikompensasikan ke masa pajak berikutnya atau direstitusi.

B.Penyetoran

Pajak Pertambahan Nilai (PPN) yang dipungut wajib setorkan ke Bank atau ke

kantor pos paling lambat 7 hari setelah bulan terjadinya tagihan, bila hari ke-7

berikutnya. Penyetoran dilakukan dengan melampirkan faktur pajak sebagai bukti

pemotongan.

Pembayaran Pajak Pertambahan Nilai dilakukan dengan menggunakan Surat

Setoran Pajak. Surat Setoran Pajak terdiri dari 4 lembar dan harus diisi dengan benar,

lengkap dan ditandatangani. Lembaran SSP terdiri dari:

1. Lembar ke-1 untuk PKP rekanan

2. Lembar ke-2 untuk KPP melalui KPPN

3. Lembar ke-3 untuk PKP rekanan guna dilampirkan kepada SPT Masa PPN

4. Lembar ke-4 untuk Bank Persepsi atau Kantor Pos

C.Pelaporan

Dalam hal melaporkan pajak yang terutang menggunakan SPT Masa PPN.

Untuk itu perlu diketahui beberapa hal mengenai SPT Masa PPN.

1. Fungsi SPT Masa PPN.

Sebagai sarana pelaporan bagi pengusaha kena pajak untuk

melaporkan dan mempertanggung jawabkan perhitungan jumlah PPN yang

sebenarnya terutang. SPT ini juga berfungsi untuk melaporkan tentang

pengkreditan pajak masukan terhadap pajak keluaran dan untuk melaporkan

pembayaran dan pelunasan pajak yang telah dilaksanakan sendiri atau atas

nama pihak lain.

Dalam hal pelaporan SPT Masa PPN jika lebih besar jumlah Pajak

33

Ketetapan Pajak Lebih Bayar (SKPLB), jika terjadi demikian maka Pengusaha

Kena Pajak dapat mengajukan restitusi atau kompensasi ke masa pajak

berikutnya.

Sebaliknya jika terjadi jumlah pajak yang terutang lebih besar daripada

yang disetor maka akan diterbitkan Surat Ketetapan Pajak Kurang Bayar

(SKPKB) yang disertai dengan sanksi administrasi sebesar 2% dari jumlah

pajak kurang bayar dan mengalami kenaikan 100%.

2. Tatacara Pengisian Formulir SPT Masa PPN.

Formulir SPT Masa PPN 1111 terdiri atas 1 Halaman Induk dan 6

Halaman Lampiran sebagai berikut :

a. Formulir Induk SPT Masa PPN 1111 (Surat Pemberitahuan Masa

Pajak Pertambahan Nilai).

b. Formulir 1111 AB (Rekapitulasi Penyerahan dan Perolehan atau

Formulir 1111 AB).

c. Formulir 1111 A1 (Daftar Ekspor BKP Berwujud, BKP Tidak

Berwujud,dan/atau JKP).

d. Formulir 1111 A2 (Daftar Pajak Keluaran Atas Penyerahan Dalam

e. Formulir 1111 B1 (Pajak Masukan Yang Dapat Dikreditkan atas

Import BKP dan Pemanfaatan BKP Tidak Berwujud/JKP Dari Luar

Daerah Pabean).

f. Formulir 1111 B2 (Pajak Masukan Yang Dapat Dikreditkan atas

Perolehan BKP/JKP Dalam Negeri)

g. Formulir 1111 B3 (Daftar Pajak Masukan Yang Tidak Dapat

Dikreditkan atau Yang Mendapat Fasilitas).

Setelah mengetahui lembaran – lembaran Formulir 1111. Berikut ini adalah

tatacara pengisian SPT Masa PPN formulir 1111:

a. Pengisian data pada formulir induk berupa isian Nama PKP, Masa,

NPWP, dan Pembetulan ke, begitu juga pada pada Formulir 1111 B3,

1111 B2, 1111 B1, 1111 A2, 1111 A1 dan 1111 AB;

b. Isilah dari lampiran-lampiran terlebih dahulu (dimulai dari Formulir

1111 B3, 1111 B2, 1111 B1, 1111 A2, 1111 A1, 1111 AB, kemudian

Induk 1111).

c. Penulisan Kode dan Nomor Seri Faktur Pajak pada Formulir 1111 A2

harus jelas dan lengkap.

d. SPT harus diisi dengan benar, jelas dan lengkap dengan menggunakan

bahasa Indonesia, huruf latin, angka arab dan satuan mata uang rupiah,

dan wajib ditandatangani atau distempel oleh Pengusaha Kena Pajak

35

3. Pengambilan Formulir 1111 SPT Masa PPN.

Berdasarkan Pasal 3 ayat 2 UU KUP wajib pajak atau PKP harus

mengambil sendiri Surat Pemberitahuan di tempat yang telah ditentukan oleh

Direktorat Jenderal Pajak seperti Kantor Pelayanan Pajak (KPP) dan Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), atau mengambil

dengan cara lain yang tata cara pelaksanaannya diatur dengan atau

berdasarkan peraturan Menteri Keuangan Nomor 181/ PMK.03/2007 yang

telah dilanjutkan dengan Peraturan Direktur Jenderal Pajak Nomor 9/PJ/2009

tentang tempat dan cara lain pengambilan SPT Pasal 3 ayat 2 bahwa SPT

Masa PPN dapat didownload dari situs internet Direktorat Jenderal Pajak

dengan alamat http://www.pajak.go.id/

4. Kelengkapan SPT Masa PPN.

SPT Masa PPN dinyatakan lengkap jika telah memenuhi persyaratan

seperti:

a. Diisi dengan benar, jelas, dan lengkap.

b. Ditandatangani oleh PKP atau Kuasa.

c. Melampirkan SSP.

Selain persyaratan pokok diatas, ada beberapa data tambahan yang

dibutuhkan untuk melengkapai SPT Masa PPN, meliputi data-data tambahan

a. Untuk SPT Masa PPN:

1) Jumlah Penyerahan.

2) Jumlah Pajak Keluaran.

3) Jumlah Pajak yang dapat diperhitungkan.

4) Jumlah kekurangan dan kelebihan pajak.

5) Tanggal penyetoran.

b. Untuk SPT Masa PPN Bagi Pemungut:

1) Jumlah dasar pengenaan pajak.

2) Jumlah pajak yang dipungut.

3) Jumlah pajak yang disetor.

4) Tanggal penyerahan.

5) Tanggal penyetoran.

c. Untuk SPT Masa PPN bagi pengusaha kena pajak yang

menggunakan nilai lain sebagai dasat pengenaan pajak:

1) Jumlah penyerahan barang dagangan.

2) Jumlah kekurangan atau kelebihan pajak.

3) Jumlah penyetoran.

5. Cara Pelaporan SPT Masa PPN.

Dalam hal pelaporan SPT Masa PPN dapat dilakukan dengan 2 cara,

37

a. Secara manual.

Penyampaian SPT Masa PPN secara manual dapat dilakukan dengan

mengisi Formulir 1111 yang diambil di KPP atau KP2KP, kemudian diisi

dengan benar, jelas, dan lengkap. Setelah semua diisi dan tidak lupa

ditandatangani atau stempel, SPT Masa PPN diantarkan langsung ke KPP atau

mengirim melalui kantor pos atau melalui jasa kurir.

b. Secara elektronik.

SPT dalam bentuk data elektronik dapat disampaikan melalui e-Filling,

yaitu cara penyampaian SPT yang dilakukan secara online yang real-time

melalui situs http://www.pajak.go.id atau Penyedia Jasa Aplikasi / Application

Service Provider (ASP). Pengusaha Kena Pajak merekam data-data

perpajakan yang akan dilaporkan dengan benar dan lengkap. Setelah diisi

dengan lengkap dan benar, Pengusaha Kena Pajak mencetak formulir induk

SPT Masa PPN 1111 atau 1111DM dan disimpan dalam media komputer

(disket, CD, dsb). Pengusaha Kena Pajak melaporkan SPT dengan

menggunakan media elektronik ke KPP dengan membawa formulir Induk

SPT Masa PPN dan hasil cetakan e-SPT yang telah ditandatangani beserta file

data SPT yang tersimpan dalam media komputer. Bagi Pengusaha Kena Pajak

yang telah melaporkan SPT Masa PPN akan mendapatkan Bukti Penerimaan

6. Batas Waktu Penyampaian SPT Masa PPN

Penyampaian SPT Masa PPN paling lama tanggal 20 bulan berikutnya

setelah Masa Pajak berakhir. Apabila surat pemberitahuan masa tersebut tidak

disampaikan sesuai jangka waktu yang ditentukan, pengusaha kena pajak

dikenakan sanksi administrasi berupa denda sebesar lima ratus ribu rupiah

(Rp500.000) (Saidi, 2010:314).

7. Pemenuhan Kewajiban SPT Masa PPN.

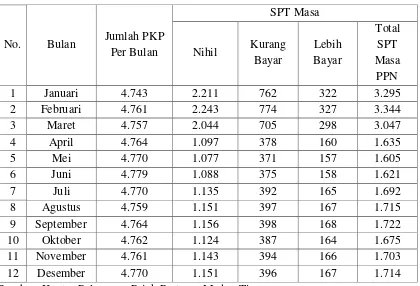

Selama melakukan Praktik Kerja Lapangan Mandiri di Kantor

Pelayanan Pajak Medan Timur penulis mendapat data tentang jumlah

Pengusaha Kena Pajak yang melaksanakan kewajibannya selama tahun 2010,

39

Tabel III.1

Penerimaan SPT Masa PPN Pada Tahun Pajak 2011 di Kantor Pelayanan Pajak Pratama Medan Timur.

No. Bulan Jumlah PKP

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari Tabel III.1 di atas dapat dilihat bagaimana tingkat kepatuhan Pengusaha

Kena Pajak dalam memenuhi kewajiban perpajakannya selama 5 (lima) tahun

terakhir, yaitu dari tahun 2007 hingga tahun 2011 di Kantor Pelayanan Pajak Pratama

BAB IV

ANALISA DAN EVALUASI

Pada bab ini, penulis melakukan analisa dan evaluasi terhadap data pada Tabel

III.1 yang diperoleh di Kantor Pelayanan Pajak Medan Timur. Dalam Bab ini, penulis

akan membandingkan Ketentuan Umum Perpajakan tentang Pajak Pertambahan Nilai

yang diuraikan pada Bab III dengan kenyataan yang ada di lapangan sehingga penulis

dapat melihat dan menilai sampai sejauh mana Ketentuan Umum Perpajakan tentang

Pajak Pertambahan Nilai tersebut diterapkan wajib pajak dalam kehidupan

sehari-hari.

A.Pengusaha Kena Pajak (PKP) yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan SPT Masa PPN di Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel III.1 penulis akan menganalisa kepatuhan Pengusaha Kena Pajak

dalam melaksanakan kewajiban menyampaikan SPT Masa PPN sebagai berikut:

1. Masa Pajak Januari 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Januari

2011 adalah 4.743 PKP, dan dari jumlah tersebut yang melaporkan

41

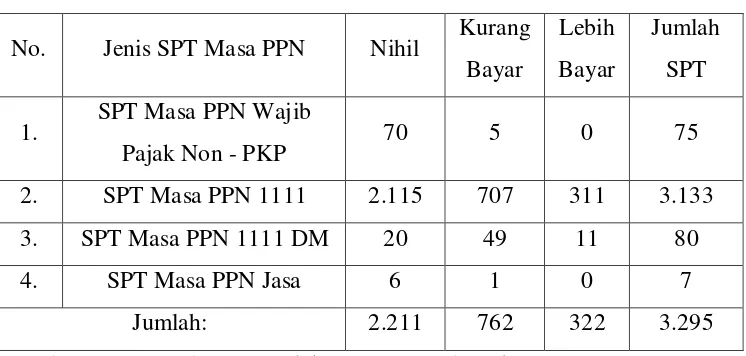

Tabel IV.1

Penerimaan SPT Masa PPN Januari 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.1 di atas kita dapat melihat jumlah penerimaan SPT

Masa PPN untuk bulan Januari 2011 adalah 3.295

4.743× 100% = 69,47%

Dari penerimaan SPT Masa PPN bulan Januari 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =2.211

4.743× 100% = 46,62%

SPT Masa PPN Kurang Bayar = 762

4.743× 100% = 16,07%

SPT Masa PPN Lebih Bayar = 322

4.743× 100% = 6,79%

Dengan melihat rincian penerimaan SPT Masa PPN Januari 2011 di

Tabel IV.1, penerimaan SPT Masa PPN Januari 2011 di KPP Medan Timur

Pengusaha Kena Pajak yang terdaftar di wilayah kerja Kantor Pelayanan

Pajak Pratama Medan Timur.

2. Masa Pajak Februari 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Februari

2011 adalah 4.761 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak Februari 2011 adalah seperti di bawah ini:

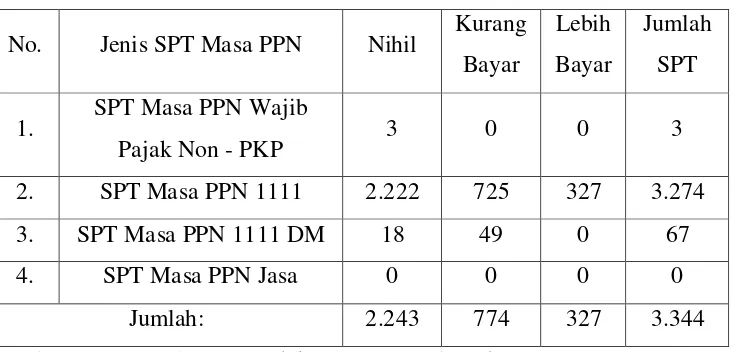

Tabel IV.2

Penerimaan SPT Masa PPN Februari 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.2 di atas kita dapat melihat jumlah penerimaan SPT

Masa PPN untuk bulan Februari 2011 adalah 3.344

4.761× 100% = 70,24%

Dari penerimaan SPT Masa PPN bulan Februari 2011 dapat

43

SPT Masa PPN Nihil =2.243

4.761× 100% = 47,11%

SPT Masa PPN Kurang Bayar = 774

4.761× 100% = 16,26%

SPT Masa PPN Lebih Bayar = 327

4.761× 100% = 6,87%

Setelah melihat rincian Penerimaan SPT Masa PPN Februari 2011

di Tabel IV.2, jumlah penerimaan SPT Masa PPN Februari 2011

mengalami kenaikan sebesar 0,77% dari penerimaan SPT Masa PPN bulan

Januari 2011.

3. Masa Pajak Maret 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Maret

2011 adalah 4.757 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak Maret 2011 adalah seperti di bawah ini:

Tabel IV.3

Penerimaan SPT Masa PPN Maret 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Dari tabel IV.3 di atas kita dapat melihat jumlah penerimaan SPT

Masa PPN untuk bulan Maret 2011 adalah 3.047

4.757× 100% = 64,05%

Dari penerimaan SPT Masa PPN bulan Maret 2011 dapat dirincikan

lagi sebagai berikut:

SPT Masa PPN Nihil =2.044

4.757× 100% = 42,97%

SPT Masa PPN Kurang Bayar = 705

4.757× 100% = 14,82%

SPT Masa PPN Lebih Bayar = 298

4.757× 100% = 6,26%

Setelah melihat rincian Penerimaan SPT Masa PPN Maret 2011 di

Tabel IV.3, jumlah penerimaan SPT Masa PPN Maret 2011 mengalami

penurunan sebesar 6,19% dari penerimaan SPT Masa PPN bulan Februari

2011 yang diakibatkan oleh berkurangnya jumlah Pengusaha Kena Pajak

yang terdaftar.

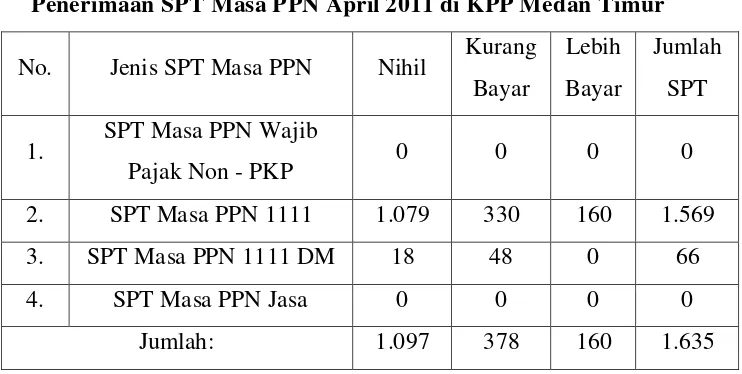

4. Masa Pajak April 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan April 2011

adalah 4.764 PKP, dan dari jumlah tersebut yang melaporkan pajaknya

45

Tabel IV.4

Penerimaan SPT Masa PPN April 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.4 di atas kita dapat melihat jumlah penerimaan SPT

Masa PPN untuk bulan April 2011 adalah 1.635

4.764× 100% = 34,32%

Dari penerimaan SPT Masa PPN bulan April 2011 dapat dirincikan

lagi sebagai berikut:

SPT Masa PPN Nihil =1.097

4.764× 100% = 23,03%

SPT Masa PPN Kurang Bayar = 378

4.764× 100% = 7,93%

SPT Masa PPN Lebih Bayar = 160

4.764× 100% = 3,36%

Setelah melihat rincian Penerimaan SPT Masa PPN April 2011 di

Tabel IV.4, jumlah penerimaan SPT Masa PPN April 2011 mengalami

2011 yang diakibatkan oleh berkurangnya jumlah Surat Pemberitahuan

Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

5. Masa Pajak Mei 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Mei 2011

adalah 4.770 PKP, dan dari jumlah tersebut yang melaporkan pajaknya

pada masa pajak Mei 2011 adalah sebagai berikut:

Tabel IV.5

Penerimaan SPT Masa PPN Mei 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.5 di atas kita dapat melihat jumlah penerimaan SPT

Masa PPN untuk bulan Mei 2011 adalah 1.605

4.770× 100% = 33,65%

Dari penerimaan SPT Masa PPN bulan Mei 2011 dapat dirincikan

lagi sebagai berikut:

SPT Masa PPN Nihil =1.077

47

SPT Masa PPN Kurang Bayar = 371

4.770× 100% = 7,78%

SPT Masa PPN Lebih Bayar = 157

4.770× 100% = 3,29%

Setelah melihat rincian Penerimaan SPT Masa PPN Mei 2011 di

Tabel IV.5, jumlah penerimaan SPT Masa PPN Mei 2011 mengalami

penurunan sebesar 0,67% dari penerimaan SPT Masa PPN bulan April

2011 yang diakibatkan oleh berkurangnya jumlah Surat Pemberitahuan

Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

6. Masa Pajak Juni 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Juni 2011

adalah 4.779 PKP, dan dari jumlah tersebut yang melaporkan pajaknya

pada masa pajak Juni 2011 adalah sebagai berikut:

Tabel IV.6

Penerimaan SPT Masa PPN Juni 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Dari tabel IV.6 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan Juni 2011 adalah 1.621

4.779× 100% = 33,92%

Dari penerimaan SPT Masa PPN bulan Juni 2011 dapat dirincikan

lagi sebagai berikut:

SPT Masa PPN Nihil =1.088

4.779× 100% = 22,77%

SPT Masa PPN Kurang Bayar = 375

4.779× 100% = 7,85%

SPT Masa PPN Lebih Bayar = 158

4.779× 100% = 3,31%

Setelah melihat rincian Penerimaan SPT Masa PPN Juni 2011 di

Tabel IV.6, jumlah penerimaan SPT Masa PPN Juni 2011 mengalami

peningkatan sebesar 0,27% dari penerimaan SPT Masa PPN bulan Mei

2011 yang diakibatkan oleh bertambahnya jumlah Surat Pemberitahuan

Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

7. Masa Pajak Juli 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Juli 2011

adalah 4.770 PKP, dan dari jumlah tersebut yang melaporkan pajaknya

49

Tabel IV.7

Penerimaan SPT Masa PPN Juli 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.7 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan Juli 2011 adalah 1.692

4.770× 100% = 35,47%

Dari penerimaan SPT Masa PPN bulan Juli 2011 dapat dirincikan

lagi sebagai berikut:

SPT Masa PPN Nihil =1.135

4.770× 100% = 23,79%

SPT Masa PPN Kurang Bayar = 392

4.770× 100% = 8,22%

SPT Masa PPN Lebih Bayar = 165

4.770× 100% = 3,46%

Setelah melihat rincian Penerimaan SPT Masa PPN Juli 2011 di

Tabel IV.7, jumlah penerimaan SPT Masa PPN Juli 2011 mengalami

2011 yang diakibatkan oleh bertambahnya jumlah Surat Pemberitahuan

Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

8. Masa Pajak Agustus 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Agustus

2011 adalah 4.759 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak Agustus 2011 adalah sebagai berikut:

Tabel IV.8

Penerimaan SPT Masa PPN Agustus 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.8 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan Agustus 2011 adalah 1.715

4.759× 100% = 36,04%

Dari penerimaan SPT Masa PPN bulan Agustus 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =1.151

51

SPT Masa PPN Kurang Bayar = 397

4.759× 100% = 8,34%

SPT Masa PPN Lebih Bayar = 167

4.759× 100% = 3,51%

Setelah melihat rincian Penerimaan SPT Masa PPN Agustus 2011

di Tabel IV.8, jumlah penerimaan SPT Masa PPN Agustus 2011

mengalami peningkatan sebesar 0,57% dari penerimaan SPT Masa PPN

bulan Juli 2011 yang diakibatkan oleh bertambahnya jumlah Surat

Pemberitahuan Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak,

dan terjadi pengurangan jumlah Pengusaha Kena Pajak yang terdaftar.

9. Masa Pajak September 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan September

2011 adalah 4.764 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak September 2011 adalah sebagai berikut:

Tabel IV.9

Penerimaan SPT Masa PPN September 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Dari tabel IV.9 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan September 2011 adalah 1.722

4.764× 100% = 36,15%

Dari penerimaan SPT Masa PPN bulan September 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =1.156

4.764× 100% = 24,26%

SPT Masa PPN Kurang Bayar = 398

4.764× 100% = 8,35%

SPT Masa PPN Lebih Bayar = 168

4.764× 100% = 3,53%

Setelah melihat rincian Penerimaan SPT Masa PPN September

2011 di Tabel IV.9, jumlah penerimaan SPT Masa PPN September 2011

mengalami peningkatan sebesar 0,11% dari penerimaan SPT Masa PPN

bulan Agustus 2011 yang diakibatkan oleh bertambahnya jumlah Surat

Pemberitahuan Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

10.Masa Pajak Oktober 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Oktober

2011 adalah 4.762 PKP, dan dari jumlah tersebut yang melaporkan

53

Tabel IV.10

Penerimaan SPT Masa PPN Oktober 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.10 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan Oktober 2011 adalah 1.675

4.762× 100% = 35,17%

Dari penerimaan SPT Masa PPN bulan Oktober 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =1.124

4.762× 100% = 23,6%

SPT Masa PPN Kurang Bayar = 388

4.762× 100% = 8,15%

SPT Masa PPN Lebih Bayar = 163

4.762× 100% = 3,42%

Setelah melihat rincian Penerimaan SPT Masa PPN Oktober 2011

di Tabel IV.10, jumlah penerimaan SPT Masa PPN Oktober 2011

mengalami penurunan sebesar 0,98% dari penerimaan SPT Masa PPN

bulan September 2011 yang diakibatkan oleh berkurangnya jumlah Surat

11.Masa Pajak November 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan November

2011 adalah 4.761 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak November 2011 adalah sebagai berikut:

Tabel IV.11

Penerimaan SPT Masa PPN November 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.11 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan November 2011 adalah 1.703

4.761× 100% = 35,77%

Dari penerimaan SPT Masa PPN bulan November 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =1.143

4.761× 100% = 24,01%

SPT Masa PPN Kurang Bayar = 394

4.761× 100% = 8,27%

SPT Masa PPN Lebih Bayar = 166

55

Setelah melihat rincian Penerimaan SPT Masa PPN November

2011 di Tabel IV.11, jumlah penerimaan SPT Masa PPN November 2011

mengalami peningkatan sebesar 0,6% dari penerimaan SPT Masa PPN

bulan Oktober 2011 yang diakibatkan oleh bertambahnya jumlah Surat

Pemberitahuan Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

12.Masa Pajak Desember 2011

Jumlah Pengusaha Kena Pajak yang terdaftar pada bulan Desember

2011 adalah 4.770 PKP, dan dari jumlah tersebut yang melaporkan

pajaknya pada masa pajak Desember 2011 adalah sebagai berikut:

Tabel IV.12

Penerimaan SPT Masa PPN Desember 2011 di KPP Medan Timur No. Jenis SPT Masa PPN Nihil Kurang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel IV.12 dapat dilihat jumlah penerimaan SPT Masa PPN

untuk bulan Desember 2011 adalah 1.714

Dari penerimaan SPT Masa PPN bulan Desember 2011 dapat

dirincikan lagi sebagai berikut:

SPT Masa PPN Nihil =1.151

4.770× 100% = 24,13%

SPT Masa PPN Kurang Bayar = 396

4.770× 100% = 8,30%

SPT Masa PPN Lebih Bayar = 167

4.770× 100% = 3,5%

Setelah melihat rincian Penerimaan SPT Masa PPN Desember 2011

di Tabel IV.12, jumlah penerimaan SPT Masa PPN Desember 2011

mengalami peningkatan sebesar 0,16% dari penerimaan SPT Masa PPN

bulan November 2011 yang diakibatkan oleh bertambahnya jumlah Surat

Pemberitahuan Masa PPN yang dilaporkan oleh Pengusaha Kena Pajak.

Dari analisis di atas dapat dihitung, secara rata-rata, selama tahun

2011 PKP yang menyampaikan SPT Masa PPN nya adalah sebagai berikut:

69,47% + 70,24% + 64,05% + 34,32% + 33,65% + 33,92% + 35,47% + 36,04% + 36,15% + 35,17% + 35,77% + 35,93%

57

Berdasarkan angka rata – rata tersebut dapat diketahui bahwa penerimaan

SPT Masa PPN selama tahun 2011 adalah sebesar 43,35% dari PKP

terdaftar. Dengan perkataan lain PKP yang tidak melaporkan SPT Masa

PPN selama tahun 2010 adalah 100% - 43,35% = 56,65%.

Rincian penerimaan SPT Masa PPN selama tahun 2011 menurut

jenis SPT Masa PPN:

SPT Masa PPN Nihil selama tahun 2011:

46,62% + 47,11% + 42,97% + 23,03% + 22,56% + 22,77% + 23,79% + 24,19% + 24,26% + 23,6% + 24,01% + 24,13%

12 = 29,09%

SPT Masa PPN Kurang Bayar selama tahun 2011:

16,07% + 16,26% + 14,82% + 7,93% + 7,78% + 7,85% + 8,22% + 8,34% + 8,35% + 8,15% + 8,27% + 8,3%

12 = 10,03%

SPT Masa PPN Lebih Bayar selama tahun 2011:

6,79% + 6,87% + 6,26% + 3,36% + 3,29% + 3,31% + 3,46% + 3,51% + 3,53% + 3,42% + 3,49% + 3,5%

12 = 4,23%

Berdasarkan rincian diatas dapat dilihat bahwa rata-rata penerimaan

SPT Masa PPN Nihil selama tahun 2010 lebih besar daripada rata-rata

penerimaan SPT Masa PPN Kurang Bayar dan SPT Masa PPN Lebih

B.Kendala yang dihadapi pegawai Kantor Pelayanan Pajak Pratama Medan Timur dalam penerimaan Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Dari hasil wawancara dengan salah satu pegawai di Kantor Pelayanan Pajak

Pratama Medan Timur, dalam penerimaan SPT Masa PPN banyak kendala yang

dihadapi Kantor Pelayanan Pajak Pratama Medan Timur dalam menghadapi wajib

pajak, seperti:

a. Wajib Pajak kurang mengetahui cara menghitung PPN dan cara mengisi

SPT Masa PPN .

b. SPT Masa PPN tidak lengkap, seperti SPT Masa PPN yang tidak

ditandatangani dan atau masa pajak tidak diisi, dan berkas yang

dilampirkan tidak lengkap.

c. Adanya perubahan sistem aplikasi penerimaan SPT Masa PPN sehingga

59

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan uraian yang tertulis pada bab-bab sebelumnya maka dapat

diambil kesimpulan sebagai berikut:

1. Pelaporan SPT Masa PPN menggunakan Formulir 1111 atau 1111DM dan

dapat disampaikan secara manual dan elektronik. SPT Masa PPN

dinyatakan lengkap jika telah diisi dengan lengkap, benar, dan

ditandatangani oleh PKP atau Kuasa. SPT Masa PPN dapat disampaikan

secara langsung dengan diantar langsung ke KPP tempat PKP terdaftar atau

ke kantor KP2KP atau dapat dikirim melalui kantor pos atau jasa kurir.

2. Penerimaan SPT Masa PPN selama tahun 2010 di KPP Medan Timur

hanya sebesar 43,35%, dan sisanya sebesar 56,65% tidak melaporkan SPT

3. Dalam penerimaan pelaporan SPT Masa PPN KPP Medan Timur

mengalami kendala seperti:

a. Wajib pajak kurang memahami cara menghitung PPN dan cara

mengisi SPT Masa PPN,

b. SPT Masa PPN Tidak Lengkap,

c. Adanya perubahan sistem aplikasi penerimaan SPT Masa PPN

sehingga proses penerimaan SPT Masa PPN menjadi terhambat.

Berikut ini adalah penerimaan Surat Pemberitahuan Masa Pajak Pertambahan

Nilai di Kantor Pelayanan Pajak Pratama Medan Timur untuk tahun 2011 dalam

grafik.

Grafik V.1

Persentase Penerimaan Surat Pemberitahuan Masa Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2011

61

Grafik V.2

Persentase Jenis Surat Pemberitahuan Masa Pajak Pertambahan Nilai Berdasarkan Jenisnya

B.Saran

Pada dasarnya pelaksanaan administrasi perpajakan yang dilakukan di Kantor

Pelayanan Pajak Pratama Medan Timur sudah berjalan dengan baik, namun penulis

memberikan saran yang mungkin nantinya dapat menjadi masukan bagi fiskus tidak

hanya di Kantor Pelayanan Pajak Pratama Medan Timur saja.

Adapun saran penulis adalah sebagai berikut:

1. Membuat formulir SPT Masa PPN dengan lebih sederhana untuk

mempermudah pengisiannya oleh Wajib Pajak.

2. Mengirimkan surat kepada Pengusaha Kena Pajak yang tidak

melaksanakan kewajiban melaporkan SPT Masa PPN untuk mengingatkan

mereka melaksanakan kewajibannya sebagai Pengusaha Kena Pajak. 67%

23%

10%

Nihil

Kurang Bayar

3. Untuk mengatasi masalah yang dihadapi Kantor Pelayanan Pajak Pratama

Medan Timur, disarankan agar:

a. Dilakukan sosialisasi dan pembinaan tentang cara menghitung Pajak

Pertambahan Nilai dan cara mengisi SPT Masa PPN.

b. Menyurati atau menelepon PKP yang menyampaikan SPT Masa PPN

dengan tidak lengkap agar melengkapi SPT Masa PPN yang telah

disampaikan tersebut.

c. Mempercepat proses perubahan sistem aplikasi penerimaan SPT Masa

PPN, sehingga proses penerimaan SPT Masa PPN tidak terhambat.

d. Menerapkan sistem aplikasi penerimaan SPT Masa PPN yang lebih

DAFTAR PUSTAKA

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta: CV Andi Offset.

Muljono, D. (2008). Ketentuan Umum Perpajakan lengkap dengan UU No. 28 Tahun

2007. Yogyakarta: Andi.

Resmi, S. (2008). Perpajakan: Teori & Kasus. Jakarta: Salemba Empat.

Soemarso, S. R. (2007). Perpajakan. Jakarta: Salemba Empat.

Sukardji, U. (2010). Pajak Pertambahan Nilai Indonesia. Jakarta: PT Rajawali Pers.

Waluyo, & Ilyas, B. W. (2006). Perpajakan Indonesia. Jakarta: Salemba Empat.

Peraturan Perundang-undangan

Undang-undang Republik Indonesia No. 28 Tahun 2007. Tentang Ketentuan Umum

dan Tata Cara Perpajakan.

Undang-undang Republik Indonesia No. 42 Tahun 2009. Tentang Perubahan Atas

Undang-Undang No. 8 Tahun 1983, Tentang Pajak Pertambahan Nilai