DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Nabila Awliarahman

NIM

: 21112059

Tempat Tanggal Lahir:

: Bandung, 15 November 1994

Agama

: Islam

Alamat

: Komp. Griya Bandung Asri 1 No. 147, Bandung.

Telp/HP

: 08882032001

Status

: Mahasiswi

Pendidikan Formal

:

Tahun Pendidikan Keterangan

2000- 2006 SD Negeri Cijagra II Bandung Lulus dan Berijazah 2006- 2009 SMP Negeri 13 Bandung Lulus dan Berijazah 2009- 2012 SMA Negeri 22 Bandung Lulus dan Berijazah 2012-2016 Universitas Komputer Indonesia Bandung Lulus dan Berijazah

Pendidikan Non Formal

:

Tahun Pendidikan Keterangan

Pengalaman Organisasi /Magang

:

Tahun Pengalaman Keterangan

2015 Magang di PT. Bio Farma (Persero) Membantu bagian Keuangan (Treasury) 2016 Magang di KPP Pratama Sumedang Membantu dibagian PDI

PENGARUH SURAT PEMBERITAHUAN MASA PPN DAN SURAT

TAGIHAN PAJAK TERHADAP PENERIMAN PAJAK

PERTAMBAHAN NILAI

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sumedang Periode 2011-2015)

THE INFLUENCE OF VAT PERIODIC TAX RETURN AND TAX

COLLECTION LETTER ON VALUE ADDED TAX REVENUE

(Case Study at Tax Service Offices Pratama Sumedang Period 2011-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempung Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

oleh :

Nabila Awliarahman

21112059

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaatu

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas

limpahnya rahmat dan karunia serta hidayatnya yang telah diberikanNya,

sehingga penulis dapat menyelesaikan skripsi ini. Maksud dari penulisan adalah

untuk memenuhi salah satu syarat jenjang pendidikan Strata Satu Program

Studi Akuntansi pada Universitas Komputer Indonesia (UNIKOM). Dalam

penyusunan skripsi ini penulis mengambil judul

“

Pengaruh Surat

Pemberitahuan Masa PPN dan Surat Tagihan Pajak Terhadap Penerimaan

Pajak Pertambahan Nilai

”

.

Penulis menyadari bahwa Usulan Penelitian ini masih terdapat banyak

kekurangan dan masih jauh dari sempurna karena keterbatasan pengetahuan dan

wawasan penulis, oleh karena itu penulis mengharapkan adanya kritik dan saran

yang berguna dan membangun bagi semua pihak, baik bagi penulis khususnya

dan pembaca pada umumnya untuk waktu yang akan datang.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna. Oleh karena itu, penulis sangat mengharapkan koreksi, pendapat dan

saran yang sifatnya membangun guna menjadi pembelajaran kedepannya untuk

penulis agar bisa menjadi lebih baik lagi. Sangat disadari bahwa skripsi ini tak

mungkin dapat diselesaikan tanpa bantuan baik secara langsung maupun tidak

langsung dari berbagai pihak. Untuk itu penulis bermaksud ingin menyampaikan

iv

selaku Dosen Pembimbing yang telah berkenan dan meluangkan waktunya

memberikan bimbingan, membina dan mengarahkan penulis sehingga skripsi

ini dapat terselesaikan. Dan terimakasih yang tak terhingga juga kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4.

Prof. Dr. Hj. Umi Narmimawati, Dra., SE., dan Dr. Ely Suhayati, SE., M.Si.,

Ak., CA, selaku dosen penguji yang dengan penuh keikhlasan berkenan

meluangkan waktunya untuk menguji dan mengarahkan penulis sehingga

penulis dapat menyelesaikan penyusunan skripsi.

5.

Wati Aris Astuti, SE., M.Si., Ak., CA selaku Dosen Wali Akuntansi 3

6.

Seluruh Staff dan Karyawan KPP Pratama Sumedang.

7.

Orangtua tercinta yang telah memberikan dorongan dan dukungan baik

secara moril maupun materil serta perhatian dan curahan kasih sayang

yang dapat memberikan semangat kepada penulis.

8.

Adik-adikku M. Faizal Asyari, Fauzie Rachman Ali dan Saskia Tami

Auziawati juga seluruh keluarga yang telah memberikan doa, dukungan dan

semangat bagi penulis dalam menyelesaikan skripsi ini.

9.

Hizkia Mulki yang telah memberikan pemikiran dan semangatnya kepada

v

10.

Sahabat-sahabat saya Fadly Adam Noor, Astri Pujianti, Magdalena Retno,

Patiana, Martian Miftah dan semuanya yang telah memberikan semangatnya

kepada saya.

11.

Seluruh teman Akuntansi-3 UNIKOM angkatan 2012.

12.

Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara

langsung ataupun tidak langsung yang turut membantu penyelesaian

skripsi ini.

Akhir kata, semoga Allah SWT, membalas kebaikan semua pihak

yang telah membantu baik secara langsung maupun tidak langsung dalam

menyelesaikan skripsi ini, dan semoga bermanfaat dan memberikan

pengetahuan khususnya bagi penulis dan umumnya kepada pihak-pihak yang

membutuhkannya. Aamiin yaAllah YaRabbalAlamin.

Wassalamu’alaikum warahmatullahi wabarakaatuh

.

Bandung, Agustus 2016

vi

DAFTAR ISI

LEMBAR PENGESAHAN ...

SURAT PERNYATAAN KEASLIAN ...

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ...

ABSTRACT ...

i

ABSTRAK ...

ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah... 5

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Kegunaan Penelitian ... 6

1.5.1 Kegunaan Praktis ... 6

1.5.2 Kegunaan Akademis ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ...

2.1 Kajian Pustaka ... 8

2.1.1 Surat Pemberitahuan Masa PPN

...

8

2.1.1.1 Pengertian Surat Pemberitahuan Masa PPN

...

8

vii

2.1.1.3 Pelaporan dan Penyampaian SPT... 10

2.1.1.4 Indikator Surat Pemberitahuan Masa PPN ... 12

2.1.2 Surat Tagihan Pajak

...

12

2.1.2.1 Pengertian Surat Tagihan Pajak

...

12

2.1.2.2 Fungsi Surat Tagihan Pajak

...

13

2.1.2.3 Penerbitan Surat Tagihan Pajak ... 14

2.1.2.4 Indikator Surat Tagihan Pajak ... 14

2.1.3 Penerimaan Pajak Pertambahan Nilai

...

15

2.1.3.1 Pengertian Pajak ... 15

2.1.3.2 Pengertian Penerimaan Pajak Pertambahan Nilai ... 16

2.1.3.3 Karakteristik Penerimaan Pajak Pertambahan Nilai ... 17

2.1.3.4 Indikator Penerimaan Pajak Pertambahan Nilai

...

18

2.2 Kerangka Pemikiran ... 19

2.2.1 Pengaruh Surat Pemberitahuan Masa PPN Terhadap Penerimaan

Pajak Pertambahan Nilai

20

2.2.2 Pengaruh Surat Tagihan Pajak

Terhadap Penerimaan Pajak

Pertambahan Nilai ... 21

2.3 Hipotesis ... 22

BAB III METODOLOGI PENELITIAN ... 24

3.1 Metode Penelitian Yang Digunakan ... 24

3.2 Operasionalisasi Variabel... 25

3.3 Sumber Data dan Teknik Pengumpulan Data ... 28

3.3.1 Sumber Data ... 28

3.3.2 Teknik Pengumpulan Data ... 29

3.4 Populasi, Sample dan Tempat serta Waktu Penelitian ... 31

3.4.1 Populasi ... 31

3.4.2 Penarikan Sample ... 31

3.4.3 Tempat dan Waktu Penelitian ... 32

viii

3.4.3.2 Waktu Penelitian... 32

3.5 Metode Pengumpulan Data ... 33

3.6 Rancangan Analisis ... 37

3.6.1 Rancangan Analisis ... 37

3.6.2 Pengujian Hipotesis ... 42

BAB IV HASIL ANALISIS DAN ANALISIS ... 44

4.1 Hasil Penelitian ... 44

4.1.1 Hasil Analisis Deskripsi ... 44

4.1.2 Hasil Analisis Verifikatif ... 56

4.1.2.1 Hasil Asumsi Klasik ... 56

4.1.2.2 Analisis Regresi Berganda ... 61

4.1.2.3 Pengaruh SPT masa PPN Terhadap Penerimaan PPN 62

4.1.2.4 Pengaruh Surat Tagihan Pajak Terhadap Penerimaan

PPN ... 64

4.2 Pembahasan ... 66

4.2.1.1 Pengaruh SPT masa PPN Terhadap Penerimaan PPN ... 66

4.2.1.2 Pengaruh Surat Tagihan Pajak Terhadap Penerimaan PPN . 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 72

5.2.1 Saran Operasional ... 72

5.2.2 Saran Akademis ... 72

DAFTAR PUSTAKA ... 74

74

DAFTAR PUSTAKA

Abdul Halim, Amin Dara dan Icuk Rangga Bawono. 2014.

Perpajakan: Konsep,

Aplikasi,Contoh, dan Studi Kasus.

Jakarta : Penerbit Salemba.

Agus Suharsono. 2011

Ketentuan Umum Perpajakan

. Yogyakarta : Graha Ilmu.

Ahmad Prayudi. 2011. PENGARUH SURAT PEMBERITAHUAN MASA

TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI. Jurnal

MANDIRI ISSN : 1907

–

4158.

Andi Supangat. 2010.

Statistik Dalam Kajian Deskriptif, Inferensi, dan

Nonparametrik.

Jakarta : Kencana Prenada Media Group.

Arif Nurokhman. 2013. Analisis Pengaruh Jumlah Pengusaha Kena Pajak dan SPT

Masa Terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama

Semarang Gayamsari

Bambang Brodjonegoro. 2016.

Perusahaan Asing Tak Bayar Pajak Negara Rugi Rp.

500 Triliun.

Diakses pada 1 April 2016, dari :

http://katadata.co.id/berita/2016/03/22/2000-perusahaan-asing-tak-bayar-pajak-negara-rugi-rp-500-triliun

Budi Santoso. 2016.

Dongkrak Setoran Petugas Pajak di Jatim Akan Buru Aset Wajib

Pajak Bandel.

Diakses pada 5 April 2016, dari :

http://finansial.bisnis.com/read/20160405/10/534822/dongkrak-setoran-petugas-pajak-di-jatim-akan-buru-aset-wajib-pajak-bandel

Chairil Anwar Pohan. 2014

. Pembahasan Komprehensif Pengantar Perpajakan:

Teori dan Konsep Hukum Pajak

. Bogor: Mitra Wacana Media.

Christina Trimanda. 2013. Pengaruh SPT dan SSP terhadap Penerimaan Pajak

Pertambahan Nilai pada KPP Pratama Palembang Seberang Ulu.

Damodar N Gujarati. 2003.

Ekonomika Dasar.

Terjemahan: Sumarno Zain. Jakarta:

Erlangga.

Damodar N. Gujarati and Dawn C. Porter. 2012.

Dasar

–

dasar Ekonometrika

. Jakarta:

Salemba Empat

75

Deni Darmawan. 2013.

Metode Penelitian Kuantitatif.

Bandung : PT. Remaja

Rosdakarya.

Diana Sari. 2013.

Konsep Dasar Perpajakan.

Bandung : PT Refika Adimata.

Diaz Priantara. 2012.

Perpajakan Indonesia.

Bekasi : Mitra Wacana Media.

Djoko Mulyono 2010.

Panduan Brevet Pajak.

Yogyakarta: Andi.

Djoko Mulyono dan Baruni Wicaksono. 2009.

Akuntansi Pajak Lanjutan

. Yogyakarta

: Andi.

Edi Slamet Irianto. 2013.

I Love Pajak

. Yogyakarta: CV. Aswaja Pressindo.

Edi Slamet Irianto. 2013.

Pajak Undercover

. Yogyakarta: CV. Aswaja Pressindo.

Erly Suandy. 2011.

Perencanaan Pajak (Edisi 5).

Jakarta : Salemba Empat.

Ferra Pujianty. 2015.

Rahasia Cepat Menguasai Laporan Keuangan KhususUntuk

Perpajakan dan UKM

. Jakarta: Lembar Pustaka Indonesia.

Gustian Djuanda dan Irwansyah Lubis. 2011.

Pelaporan Pajak Pertambahan Nilai

dan Pajak Penjualan Barang Mewah.

Jakarta: Gramedia.

Haula Rosdiana dan Edi Slamet Irianto. 2011.

Pengantar Ilmu Pajak: Kebijakan dan

Implementasi di Indonesia.

Jakarta: Rajawali Pers.

Husein Umar. 2011.

Metode Penelitian Untuk Skripsi Dan Tesis Bisnis

(Edisi 2).

Jakarta: PT. RajaGrafindo Persada.

Ida Zuraida dan L.Y. Hari Sih Advianto. 2011.

Penagihan Pajak (Pajak Pusat dan

Pajak Daerah).

Ghalia Indonesia

Ika Nursanti Dan Yazid Yud Padmono. 2013.

PENGARUH SELF ASSESSMENT

SYSTEM DAN SURAT TAGIHAN PAJAK TERHADAP PENERIMAAN

PAJAK PERTAMBAHAN NILAI Jurnal Ilmu dan Riset Akuntansi Volume 1

Nomor 1, Januari 2013.

Imam Ghozali. 2011.

Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro.

76

Kresna Yohanes. 2014.

Pengaruh Self Assesment dan Surat Tagihan Pajak Terhadap

Penerimaan Pajak Pertambahan Nilai Pada KPP Madya Bekasi

.

Mardiasmo. 2011.

Perpajakan (Edisi Revisi).

Yogyakarta : Andi.

Nadian Kusuma. 2015.

Pengaruh Kepatuhan Wajib Pajak, Surat Tagihan Pajak, dan

Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Pasal 25

Orang Pribadi Tahun 2008-2014 Studi Kasus Pada Kantor Pelayanan Pajak

Pratama Malang Utara.

Nanang Martono. 2014.

Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data

Sekunder.

Jakarta: Rajawali Pers.

Nufransa Wira Sakti dan Asrul Hidayat. 2015.

E-Faktur: Mudah dan Cepat.

Jakarta:

Visimedia.

Nufransa Wira Sakti. 2014.

Buku Pintar Pajak E-Commerce

. Jakarta: Visimedia.

Radityo Yughie. 2015. Pengaruh Self Assesment dan Surat Tagihan Pajak Terhadap

Penerimaan Pajak Pertambahan Nilai Pada KPP Madya Bekasi.

Rimsky K.Judisseno. 2015.

Perpajakan (Edisi Revisi).

Jakarta : Gramedia Pustaka

Utama.

Rismawati Sudirman dan Antong Amiruddin. 2015.

Perpajakan Pendekatan Teori

dan Praktek

. Malang: Empatdua Media.

Rizky Yuslam. 2015.

Pengaruh Pemeriksaan Pajak dan Penagihan Pajak terhadap

Efektivitas Penerimaan Pajak (Studi Kasus pada KPP Pratama Surakarta).

Silvia Nurcholivah. 2015.

Pengaruh Self Assesment System terhadap Penerimaan

Pajak Pertambahan Nilai di KPP Pratama Jambi

.

Singgih Santoso. 2014.

Panduan Lengkap SPSS Versi 20 Edisi Revisi

. Jakarta:

Gramedia Pustaka.

Siti Kurnia Rahayu. 2010

Perpajakan Indonesia

. Yogyakarta : Graha Ilmu.

Siti Kurnia dan Ely Suhayati

. 2010. Perpajakan : Teori dan Teknis. Perhitungan.

Yogyakarta:Graha Ilmu.

77

Soemarso. 2011.

Perpajakan: Pendekatan Komprehensif

. Jakarta: Salemba Empat.

Suharsimi Arikanto.2013.

Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta :

Rineka Cipta.

Sugiyono. 2011.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D

. Bandung:

Alfabeta

Sugiyono. 2012.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2013.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2014.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2015.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D

. Bandung:

Alfabeta.

Supramono & Theresia. 2015.

Perpajakan Indonesia

. Yogyakarta: Andi.

Supriyati. 2011.

Metodologi Penelitian.

Bandung: Labkat Press

.

Timbul H. Simanjuntak dan Imam Mukhlis. 2012.

Dimensi Ekonomi Perpajakan

dalam Pembangunan Ekonomi

. Jakarta: Penerbit Raih Asa Sukses.

Tintin Verigawati. 2011. Hubungan Antara Penerbitan Surat Tagihan Pajak dengan

Penerimaan Pajak Pada KPP Pratama Ilir Timur Palembang.

Jurnal Ekonomi

dan Informasi Akuntansi Vol.1 No.3.

Tony Masyahrul. 2011.

Pengatar Perpajakan

. Jakarta: Grasindo.

Tony Wijaya. 2013. Metode Penelitian Ekonomi dan Bisnis. Yogyakarta : Graha

Ilmu.

Ulber Silalahi. 2012.

Metode Penelitian Sosial

. Bandung: PT. Refika Aditama.

Uma Sekaran. 2011.

Research Methods for business Edisi 1 and 2

. Jakarta: Salemba

Empat.

Umi Narimawati. 2010.

Penulisan Karya Ilmiah

. Jakarta: Penerbit Genesis.

78

Waluyo. 2011.

Perpajakan Indonesia.

Jakarta: Salemba Empat.

Yessy Izzatun Rizky. 2014.

Pengaruh PKP Terdaftar, SSP PPN, SPT MASA PPN,

STP PPN,dan Inflasi, Terhadap Penerimaan Pajak Pertambahan Nilai

.

Yoyok Satiotomo. 2016.

Pengemplang Pajak Rp.1,9M Ditangkap.

Diakses pada

4

April 2016, dari:

http://economy.okezone.com/read/2016/03/31/20/1350284/pengemplang-pajak-rp1-9-m-ditangkap

8

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

Kajian pustaka berisi studi pustaka terhadap buku, artikel, jurnal ilmiah,

penelitian sebelumnya yang berkaitan dengan topik penelitian. Uraian kajian pustaka

diarahkan untuk menyusun kerangka pemikiran atau konsep yang akan digunakan

dalam penelitian. Adapun kajian pustaka pada penelitian ini meliputi konsep mengenai

kompetensi Surat Pemberitahuan Masa PPN, Surat Tagihan Pajak dan Penerimaan

Pajak Pertambahan Nilai.

2.1.1 Surat Pemberitahuan Masa PPN

2.1.1.1 Pengertian Surat Pemberitahuan Masa PPN

Definisi surat pemberitahuan menurut Suparmono dan Theresia (2015:24)

adalah sebagai berikut

“

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak

dan/atau bukan objek pajak, juga harta dan kewajiban menurut ketentuan

peraturan perundang-undangan perpajakan.

”

Sedangkan menurut Siti Kurnia dan Ely Suhayati (2010:44) adalah sebagai

berikut:

“

SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan

9

Dan pengertian dari SPT Masa PPN itu sendiri menurut Yustinus, dkk.

(2011:40) mengemukakan bahwa:

“

Surat Pemberitahuan Masa Pajak Pertambahan Nilai adalah surat yang

digunakan oleh pengusaha kena pajak (PKP) untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah PPN dan PPnBM yang

sebenarnya terutang.

.”

Jadi dapat dikatakan bahwa Surat Pemberitahuan Masa PPN adalah surat yang

oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak

yang terutang dalam masa pajak dan sebagai sarana bagi pengusaha kena pajak untuk

melaporkan dan mempertanggung-jawabkan perhitungan jumlah pajak pertambahan

nilai yang sebenarnya terutang.

Menurut Suparmono dan Theresia (2015:178) terdapat dua macam Surat

Pemberitahuan (SPT), yaitu :

a. SPT Masa adalah surat yang oleh wajib pajak digunakan untuk perhitungan atau

pembayaran pajak yang terutang dalam suatu Masa Pajak (satu bulan takwim)

atau pada suatu saat. Dan SPT Masa terdiri dari SPT Masa PPh, SPT Masa PPN

dan PPnBM.

b. SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk perhitungan

atau pembayaranpajak yang terutang dalam suatu Tahun Pajak atau Bagian

Tahun Pajak. SPT Tahunan terdiri dari SPT Tahunan Pajak Penghasilan Wajib

Pajak Badan dan SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

2.1.1.2 Fungsi Surat Pemberitahuan Masa PPN.

Menurut Diana Sari (2013: 12) Surat Pemberitahuan Masa (SPT Masa) harus

disampaikan selambat-lambatnya 20 hari setelah akhir masa pajak. Surat

Pemberitahuan Masa Pajak Pertambahan Nilai berfungsi bagi Pengusaha Kena Pajak

10

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang

dan untuk melaporkan tentang:

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau

melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku;

c. Bagi pemotong atau pemungut pajak fungsinya sebagai sarana untuk

melaporkan dan mempertanggung jawabkan pajak yang dipungut atau

dipotong.

2.1.1.3 Prosedur pelaporan dan penyelesaian SPT

Menurut (Ahmad Prayudi, 2010:7) prosedur pelaporan dan penyelesaian

Surat Pemberitahuan (SPT) adalah sebagai berikut :

1. Wajib Pajak dapat mengambil sendiri Surat Pemberitahuan (SPT) di tempat

yang telah ditetapkan oleh Direktorat Jenderal Pajak atau mengambil dengan

cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan

Peraturan Menteri Keuangan. Wajib Pajak juga dapat mengambil Surat

Pemberitahuan (SPT) dengan cara lain, misalnya dengan mengakses situs

Direktorat Jenderal Pajak untuk memperoleh formulir Surat Pemberitahuan

(SPT) tersebut.

2. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan (SPT) dengan benar,

lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf

Latin, huruf Arab, satuan mata uang Rupiah, dan menandatangani serta

menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat

Jenderal Pajak.

11

4. Penandatanganan Surat Pemberitahuan (SPT) dapat dilakukan secara biasa,

dengan tanda tangan stempel, atau tanda tangan elektronik atau digital, yang

semuanya mempunyai kekuatan hukum yang sama.

5. Bukti-bukti yang harus dilampirkan pada Surat Pemberitahuan (SPT),

antara lain :

a.

Untuk Wajib Pajak yang mengadakan pembukuan: Laporan Keuangan

berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang

diperlukan untuk menghitung besarnya penghasilan kena pajak.

b. Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah Dasar

Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang

dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

c. Untuk Wajib Pajak yang menggunakan norma perhitungan: Perhitungan

jumlah peredaran yang terjadi dalam tahun pajak yang bersangkutan.

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM) merupakan laporan bulanan yang harus

disampaikan oleh Pengusaha Kena Pajak meskipun Nihil, mengenai penghitungan

Pajak Masukan yang berasal dari pembelian Barang Kena Pajak atau penerimaan Jasa

Kena Pajak, Pajak Keluaran yang berasal dari penyerahan Barang Kena Pajak/Jasa

Kena Pajak dan penyetoran pajak/kompensasi.

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM) harus disampaikan selambat-lambatnya

20 hari setelah akhir Masa Pajak. Bentuk dan isi Surat Pemberitahuan Masa serta

keterangan dan dokumen yang harus dilampirkan ditetapkan oleh Direktorat Jenderal

Pajak.

Apabila SPT Masa tidak atau tidak sepenuhnya dilampiri dengan keterangan

dan dokumen yang telah ditetapkan, maka Surat Pemberitahuan Masa tersebut

12

langsung ke Kantor Direktorat Jenderal Pajak (KPP) atau dikirimkan melalui PT. Pos

Indonesia secara tercatat atau dengan cara lain yang ditetapkan oleh Direktorat Jenderal

Pajak. Pelaporan Surat Pemberitahuan Masa (SPT Masa) PPN.

2.1.1.4 Indikator Surat Pemberitahuan Masa PPN

Indikator SPT masa PPN dalam penelitian ini menggunakan dasar pemikiran

dari

Edi Irianto (2013:232) yang mengatakan bahwa:

“C

ara melaporkan pajak adalah dengan melaporkan Surat Pemberitahuan oleh

wajib pajak, dengan dua jenis Surat Pemberitahuan yaitu, SPT Masa dan SPT

Tahunan”

Indikator SPT masa PPN dalam penelitian ini menggunakan dasar pemikiran

dari menurut Ferra Pujiyanti (2015:43) dalam bukunya yang menyatakan:

“

PPN dan PPnBM yang terutang dihitung sendiri oleh PKP harus dilaporkan

dalam SPT Masa dan disampaikan kepada KPP setempat, selambat-lambatnya

20hari setelah masa pajak berakhir

”

Dari hasil pemikiran diatas maka indikator yang digunakan untuk mengukur pengaruh

surat pemberitahuan masa PPN adalah dengan mengetahui besarnya jumlah SPT Masa

PPN yang dilaporkan dapat dilihat dari laporan Surat Pemberitahuan Masa.

2.1.2 Surat Tagihan Pajak

2.1.2.1 Pengertian Surat Tagihan Pajak

13

sebagai suatu koreksi atas jumlah pajak yang terutang menurut SPT Wajib

Pajak

”

Dan menurut Djoko Mulyono dan Baruni Wicaksono (2009:273) definisi surat

tagihan pajak adalah.:

“S

urat yang diterbitkan oleh DJP beserta jajarannya sebagai fiskus dengan cara

dilakukan penelitian atau pemeriksaanterhadap kewajiban yag harus dilakukan

oleh wajib pajak atas pokok atau sanksi yang berkaitan dengan kewajiban yang

belum dilakukan secara benar”.

Adapun definisi surat tagihan pajak menurut Rimsky K (2015:382) yaitu

sebagai berikut:

“Surat Tagihan pajak adalah

surat untuk melakukan tagihan pajak dan/atau

sanksi administrasi berupa bunga dan/atau denda.

”

Jadi dapat dikatakan

Surat Tagihan Pajak adalah surat untuk melakukan tagihan

pajak dan/atau sanksi administrasi berupa bunga dan/atau denda yang diterbitkan oleh

DJP dikarenakan kewajiban yang belum dilakukan benar oleh wajib pajak.

2.1.2.2 Fungsi Surat Tagihan Pajak

Menurut Tony Marsyahrul (2011:51) fungsi dari Surat Tagihan Pajak adalah:

1.

Sebagai suatu koreksi atas jumlah pajak terutang menrut SPT Wajib Pajak

Artinya, jika pajak tahun berjalan yang tidak atau kurang bayar/ disetor

ataupun kekurangan pembayaran/penyetoran pajak, akibat salah tulis atau

salah hitung dalam surat pemberitahuan.

2.

Sebagai sarana dalam mengenakan sanksi administrasi berupa bunga atau

denda kepada wajib pajak

Artinya, sanksi administrasi berupa denda Rp. 50.000 untuk SPT masa dan RP.

100.000 Untuk SPT Tahunan jika wajib pajak tidak atau terlambat

menyerahkan SPTnya; Sanksi administrasi berupa bunga itu dalam hal wajib

pajak membetulkan sendiri SPTnya apabila wajib pajak terlambat atau tuidak

membayar pajak yang sudah jatuh tempo pembayarannya.

14

Artinya, karena surat tagihan pajak kekuatan hukumnya sama dengan surat

ketetapan pajak sehingga dalam hal penagihannyadapat juga dilakukan dengan

surat paksa.

2.1.2.3 Penerbitan Surat Tagihan Pajak

Menurut Rismawati dan Antong (2015: 38) Surat Tagihan Pajak diterbitkan

apabila:

1) Pajak penghasilan dalam tahun berjalan tidakdibayar atau kurang bayar

2) Wajib pajak dikenakan sanksi administrasi berupa denda dan atau bunga.

3) Pengusaha yang dikenakan pajak berdasarkan UU PPN tapi tidak melaporkan

kegiatan usahanya untuk dikukuhkan saebagai PKP.

4) Pengusaha yang tidak dikukuhkan sebagai PKP tetapi telah membuat faktur

pajak atau pengusaha yang dikukuhkan sebagai PKP tetapi tidak membuat atau

mengisi faktur pajak secara lengkap.

2.1.2.4 Indikator Surat Tagihan Pajak

Sedangkan Menurut Siti Kurnia Rahayu (2010:186) yang dijadikan sebagai

dasar penagihan pajak adalah Surat Tagihan Pajak (STP). Pengertian surat tagihan

pajak sebagai berikut:

“Surat tagihan pajak adalah untuk melakukan tagihan pajak ata

u sanksi

administrasi berupa bunga atau denda”.

Menurut Siti Kurnia Rahayu (2010:186)

yang dijadikan sebagai dasar

penagihan pajak adalah Surat Tagihan Pajak (STP)

“Jumlah Surat Tagihan Pajak (STP) mempunyai kekuatan hukum yang sama

dengan Surat Ketetapan Pajak dalam penagihan pajak yang tercantum dalam

15

Dari hasil pemikiran diatas maka indikator yang digunakan untuk mengukur

pengaruh surat tagihan pajak adalah dengan mengetahui besarnya jumlah Surat

Tagihan Pajak yang diterbitkan dapat dilihat dari laporan Surat Tagihan Pajak.

2.1.3 Penerimaan Pajak Pertmbahan Nilai

2.1.3.1 Pengertian Pajak

Menurut Mardiasmo (2011:1), pengertian pajak adalah sebagai berikut:

“

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

”

Pengertian pajak menurut P.J.A. Adriani yang dikutip Waluyo (2011:18),

adalah sebagai berikut:

“Pajak adalah iuran kepada kas Negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan,

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk,

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung dengan tugas negara yang menyelenggarakan

pemerintahan”.

Sedangkan menurut M.J.H. Smeets yang dikutip Erly Suandy (2011:2),

pengertian pajak adalah sebagai berikut:

“Pajak ad

alah prestasi kepada pemerintah yang terutang melalui

norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya

kontraprestasi yang dapat ditunjukkan dalam hal yang individual,

maksudnya adalah untuk membiayai pengeluaran pemerintah”.

Berdasarkan ketiga pengertian diatas, maka dapat dikatakan bahwa pajak

perundang-16

undangan yang tidak mendapatkan timbal balik (kontraprestasi) secara langsung, untuk

membiayai pengeluaran pemerintah.

Menurut Mardiasmo (2011:1), Pajak merupakan sumber penerimaan Negara

yang mempunyai dua fungsi yaitu :

1)

Fungsi anggaran (

budgetair

) sebagai sumber dana bagi pemerintah, untuk

membiayai pengeluaran-pengeluarannya.

2)

Fungsi mengatur (

regulerend

) sebagai alat pengatur atau melaksanakan

pemerintah dalam bidang sosial ekonomi.

2.1.3.2 Pengertian Penerimaan Pajak Pertambahan Nilai

Menurut Nufransa Wira Sakti dan Asrul Hidayat (2015:17) Penerimaan Pajak

adalah senagai berikut:

“Penerimaan pajak adalah semua

penerimaan Negara yang berasal dari pajak

penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah,

pajak bumi dan bangungan, bea perolehan hak atas tanah dan bangunan, cukai,

dan pajak lainya.”

Sedangkan menirut Timbul H dan Mukhlis Imam (2012:28) definisi dari

Penerimaan Pajak sebagai berikut:

“P

enerimaan pajak merupakan salah satu sumber pemasukan bagi negara dan

merupakan komponen penting dalam rangka kemandirian pembiayaan dan

pembangunan bagi negara.

”

Dan menurut Rismawati dan Antong (2015:276) pengertian Pajak Pertambahan

Nilai itu sendiri adalah :

17

Berdasarkan ketiga pengertian diatas maka dapat dikatakan penerimaan pajak

pertambahan nilai adalah semua penerimaan negara yang berasal dari pajak atas

konsumsi barang atau jasa kena pajak di dalam daerah pabean dalam penjualan ataupun

penyerahan barang yang telah adiolah atau diproses sehingga dari sifat aslinya menjadi

barang baru yang bertambah nilai ataupun daya gunanya.

2.1.3.3 Karakteristik Penerimaan Pajak Pertambahan Nilai

Menurut Siti Resmi (2012:3) Pajak Pertambahan Nilai di Indonesia memiliki

karakteristik sebagai berikut:

a.Pajak Tidak Langsung

Secara ekonomis beban PPN dapat dialihkan kepada pihak lain Tanggung

jawab pembayaran pajak yang terutang berada pada pihak yang menyerahkan

barang atau jasa, sedangkan pihak yang menanggung beban pajak berada pada

penanggung

b.Pajak Objektif

Timbulnya kewajiban membayar pajak sangat ditentukan oleh adanya objek

pajak. Kondisi subjektif subjek pajak tidak dipertimbangkan.

c.Multistage Tax

PPN dikenakan secara bertahap pada setiap mata rantai jalur produksi dan

distribusi (dari pabrikan sampai ke pritel).

d.Nonkomulatif

PPN tidak bersifat komulatif (nonkomulatif) meskipun memiliki karakteristik

multistage tax karena PPN mengenal adanya mekanisme pengkreditan Pajak

Masukan. Oleh karena itu, PPN yang dibayar bukan unsur dari harga pokok

barang dan jasa.

e.Tarif Tunggal

PPN di Indonesia hanya mengenal satu jenis tariff yaitu 10% (sepuluh persen)

untuk penyerahan dalam negri dan 0% (nol persen) untuk ekspor Barang Kena

Pajak.

f.Credit Method/Invoice Method/Indirect Substruction Method

18

dibayar pada saat pembelian barang atau penerimaan jasa yang disebut Pajak

Masukan (input tax).

g.Pajak atas Konsumsi Dalam Negeri

Atas impor Barang Kena Pajak dikenakan PPN sedangkan atas ekspor Barang

Kena Pajak tidak dikenakan PPN. Prinsip ini menggunakan prinsip tempat

tujuan (destination principle), yaitu pajak dikenakan ditempat barang atau jasa

akan dikonsumsi.

h.Consumtion Type Value Added Tax (VAT)

Dalam PPN di Indonesia, Pajak Masukan atas pembelian dan pemeliharaan

barang modal dapat dikreditkan dengan Pajak Keluaran yang dipungut atas

penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak.

2.1.3.4

Indikator Penerimaan Pajak Pertambahan Nilai

Indikator penerimaan pajak pertambahan nilai dalam penelitian ini

menggunakan dasar pemikiran dari

Suparmono dan Theresia (2015:1) mengugkapakan

bahwa:

“N

aik turunnya penerimaan pajak dapat dilihat dari realisasi penerimaan

pajak.

”

Indikator penerimaan pajak dalam penelitian ini menggunakan dasar pemikiran

dari Haula Rosdiana dan Edi Irianto (2011:1) berkata bahwa:

“E

fektifnya pencapaian target dan realisasi penerimaan pajak akan sangat

mempengaruhi penerimaan negara.

”

Dari hasil pemikiran diatas maka indikator yang digunakan untuk mengukur

pengaruh Penerimaan Pajak Pertambahan Nilai adalah dengan Besarnya jumlah

19

2.2

Kerangka Pemikiran

Menurut Sugiyono (2013:93), menyatakan bahwa kerangka berfikir merupakan

model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang

telah diidentifikasi sebagai masalah yang penting. Maka dibawah ini adalah kerangka

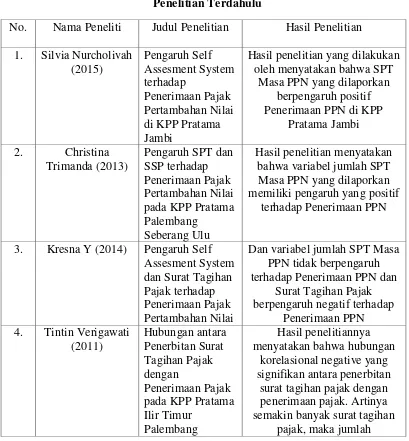

[image:29.612.113.522.270.711.2]pemikiran yang saya buat:

Tabel 2.1

Penelitian Terdahulu

No.

Nama Peneliti

Judul Penelitian

Hasil Penelitian

1.

Silvia Nurcholivah

(2015)

Pengaruh Self

Assesment System

terhadap

Penerimaan Pajak

Pertambahan Nilai

di KPP Pratama

Jambi

Hasil penelitian yang dilakukan

oleh menyatakan bahwa SPT

Masa PPN yang dilaporkan

berpengaruh positif

Penerimaan PPN di KPP

Pratama Jambi

2.

Christina

Trimanda (2013)

Pengaruh SPT dan

SSP terhadap

Penerimaan Pajak

Pertambahan Nilai

pada KPP Pratama

Palembang

Seberang Ulu

Hasil penelitian menyatakan

bahwa variabel jumlah SPT

Masa PPN yang dilaporkan

memiliki pengaruh yang positif

terhadap Penerimaan PPN

3.

Kresna Y (2014)

Pengaruh Self

Assesment System

dan Surat Tagihan

Pajak terhadap

Penerimaan Pajak

Pertambahan Nilai

Dan variabel jumlah SPT Masa

PPN tidak berpengaruh

terhadap Penerimaan PPN dan

Surat Tagihan Pajak

berpengaruh negatif terhadap

Penerimaan PPN

4.

Tintin Verigawati

(2011)

Hubungan antara

Penerbitan Surat

Tagihan Pajak

dengan

Penerimaan Pajak

pada KPP Pratama

Ilir Timur

Palembang

Hasil penelitiannya

menyatakan bahwa hubungan

korelasional negative yang

signifikan antara penerbitan

surat tagihan pajak dengan

penerimaan pajak. Artinya

semakin banyak surat tagihan

20

penerimaan pajaknya menjadi

kecil, tapi bila sedikit jumlah

penerbitan surat tagihan pajak,

maka jumlah penerimaan

pajaknya besar,

5.

Radityo Yughie

(2015)

Pengaruh Self

Assesment dan

Surat Tagihan

Pajak Terhadap

Penerimaan Pajak

Pertambahan Nilai

Pada KPP Madya

Bekasi

Hasil diperoleh bahwa secara

parsial SPT masa PPN

berpengaruh positif terhadap

Penerimaan PPN dan STP PPN

tidak berpengaruh terhadap

Penerimaan PPN

2.2.1 Pengaruh Surat Pemberitahuan Masa PPN Terhadap Penerimaan Pajak

Pertambahan Nilai

Menurut Djuanda dan Irwansyah Lubis (2011:57) mengemukakan bahwa:

“

Setiap wajib pajak (PKP) yang dengan sengaja tidak menyampaikan SPT

Masa PPN dan/atau keterangan yang isinya tidak benar atau tidak lengkap

sehingga dapat menimbulkan kerugian pada penerimaan negara

.”

Dengan kata lain, dengan wajib pajak harus melaporkan SPT masa PPN secara

benar, agar tidak menimbulkan kerugian dan secara langsung akan meningkatkan

penerimaan PPN.

2.2.2 Pengaruh

Surat

Tagihan

Pajak

Terhadap

Penerimaan

Pajak

Pertambahan Nilai

Menurut Ida Zuraida dan L.Y. Hari Sih Advianto (2011:139)

“P

enagihan pajak mempunyai fungsi dalam mengamankan penerimaan negara.

21

terhadap penerimaan negara. Oleh karena itu, tindakan penagihan pajak dengan

surat tagihan pajak harus dilakukan secara efektif dan efisien untuk menjaga

penerimaan negara.

”

Adapun menurut Chairil Anwar Pohan (2014: 168)

“

Salah satu ujung tombak dari penerimaan pajak adalah hasil dari penagihan

pajak yang dilakukan oleh aparat seksi penagihan pajak dengan surat tagihan

pajak maupun dengan surat paksa.

”

Dengan kata lain, dengan dilakukannya tindakan penagihan pajak oleh fiskus

dengan mengeluarkan surat tagihan pajak, wajib pajak harus membayar pajak yang

terutang dan secara langsung akan meningkatkan penerimaan PPN.

Berdasarkan uruian diatas, Penulis menuangkan kerangka pemikirannya

22

Gambar 2.1

Paradigma Pemikiran

2.3

Hipotesis

Setelah adanya kerangka pemikiran, maka diperlukannya suatu pengujian

hipotesis untuk mengetahui ada atau tidaknya hubungan antara variabel bebas dengan

variabel terikat.

Menurut Sugiyono (2013:64), menyatakan bahwa pengertian hipotesis

penelitian adalah sebagai berikut :

Surat Tagihan Pajak (X2)

1. Jumlah Surat Tagihan Pajak yang diterbitkan

Penerimaan Pajak Pertambahan Nilai (Y)

1. Jumlah realisasi Penerimaan Pajak Pertambahan Nilai Surat Pemberitahuan Masa PPN

(X1)

1. Jumlah Surat Pemberitahuan Masa PPN yang dilaporkan

Djuanda dan Irwansyah Lubis (2011:57) Silvia N (2015)

Christina Trimanda (2013) Kresna Y (2014)

Ida Zuraida dan L.Y. Hari Sih Advianto (2011:139).

Chairil Anwar (2014:168) Tintin Verigawati (2011) JENIUS VOL 1

NO.3

23

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data”.

Sedangkan hipotesis menurut Umi Narimawati (2010:7), menyatakan bahwa

“H

ipotesis adalah asumsi atau dugaan sementara yang harus diuji kebenarannya

dalam suatu analisis statistik.”

Maka dapat disimpulkan bahwa hipotesis merupakan jawaban sementara yang

diungkapkan dalam pernyataan yang dapat diuji dan merupakan jawaban sementara

dari rumusan masalah yang telah dibuat sebelumnya.

Berdasarkan kerangka pemikiran diatas maka penulis mencoba merumuskan

hipotesis sebagai kesimpulan sementara sebagai berikut:

H1: Surat Pemberitahuan Masa PPN

berpengaruh terhadap Penerimaan

Pajak Pertambahan Nilai

H2: Surat Tagihan Pajak

berpengaruh terhadap Penerimaan Pajak

1

PENGARUH SURAT PEMBERITAHUAN MASA PPN DAN SURAT TAGIHAN PAJAK TERHADAP PENERIMAN PAJAK PERTAMBAHAN NILAI

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sumedang Periode 2011-2015)

THE INFLUENCE OF VAT PERIODIC TAX RETURN AND TAX COLLECTION LETTER ON VALUE ADDED TAX REVENUE

(CaseStudy at Tax Service Offices Pratama Sumedang Period 2011-2015)

Pembimbing:

Lilis Puspitawati,SE.,M.Si.,Ak,CA

Oleh:

Nabila Awliarahman

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

Email: [email protected]

ABSTRACT

This research was conducted on Tax Service Office Pratama Sumedang, a VAT periodic tax return and tax collection letter is one of the factors that affect the acceptance of the value added tax revenue. A phenomenon that occurs in the study on when quantity of VAT periodic tax return is increase but value-added tax revenue is coming down and when the tax collection letter is increase its doesn’t work to value-added tax revenue following to up.

The purpose of this study was to determine the influence of the notice period of the VAT periodic tax return and tax collection letter on Tax Service Office Pratama Sumedang. In this research using descriptive and verification method with quantitative approach. The test statistic used is multiple linear regression analysis, correlation analysis and analysis of the determinant coefficient.

The population in this study is the amount of the VAT periodic tax return was reported, the amount of tax collection letter and the amount of value added tax revenue on Tax Service Office Pratama Sumedang period 2011-2015. And the sampling using saturation sampling technique where all the population sampled.

The results of this study partially show the positive influence of the VAT periodic tax return on VAT revenue and the positive influence of tax collection letter on VAT revenue.

Keywords: VAT Periodic Tax Return, Tax Collection Letter, Value Added Tax Revenue

I. PENDAHULUAN

1.1 Latar Belakang

2

pelaksanaan pemerintah di negara manapun hanya dapat dilaksanakan dengan adanya unsur pendukung yaitu tersedianya dana, guna pembiayaan fungsi pemerintah secara optimal (Siti Kurnia Rahayu, 2010:52). Sumber dana tersebut salah satunya dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya penerimaan negara terdiri atas penerimaan pajak dan bukan pajak (Siti Kurnia Rahayu, 2010:53).

Peranan pajak dalam penerimaan negara semakin besar terbukti dari adanya penerimaan yang berasal dari pajak hampir mencapai 80% yang membawa konsekuensi realisasi penerimaan negara sangat bergantung pada penerimaan dari sektor pajak (Supramono dan Theresia Woro Damayanti, 2015:1).

Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus diselaraskan dengan sistem yang akan diterapkan. Dengan demikian, sistem tersebut dapat berjalan secara efektif sesuai dengan tujuan yang hendak dicapai oleh perusahaan (Lilis Puspitawati, 2010:251).

Di Indonesia pajak memiliki lembaga berdasarkan pemungutannya yaitu ada pajak daerah dan pajak pusat. Pajak pusat merupakan pajak yang dipungut oleh pemerintah pusat untuk membiayai pen gerluaran negara. Salah satunya pajak pusat yang dipungut oleh negara adalah Pajak Pertambahan Nilai (Rismawati dan Antong 2015:276).

Dalam Pajak Pertambahan Nilai (PPN) pajak yang dipungut yaitu pajak atas konsumsi dalam negeri artinya hanya dikenakan atas barang atau jasa yang dikonsumsi didalam Daerah Pabean Republik Indonesia. Apabila barang atau jasa itu akan dikonsumsi di luar negeri, tidak dikenakan PPN di Indonesia. Ini sesuai dengan prinsip tempat yang digunakan dalam pengenaan PPN yaitu PPN dikenakan di tempat tujuan barang atau jasa akan dikonsumsi (Untung Sukardji, 2015:12).

Faktor yang mempengaruhi penerimaan pajak pertambahan nilai salah satunya adalah dari SPT Masa PPN yang dilaporkan oleh wajib pajak karena penerimaan pajak pertambahan nilai yang terutang oleh wajib pajak bisa dilihat dari surat pemberitahuan yang diserahkan kepada KPP setempat. Salah satunya yaitu dari SPT Masa PPN yang diberikan, SPT Masa PPN adalah sarana bagi pengusaha kena pajak untuk melaporkan dan mempertanggung-jawabkan perhitungan jumlah pajak pertambahan nilai yang sebenarnya (Rimsky K, 2015:66).

Dan demikian dengan Surat Tagihan Pajak, Direktorat Jendral Pajak menerbitkan Surat Tagihan Pajak bagi wajib pajak yang belum benar membayar jumlah pajak terutangnya. Sesuai definisnya Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda (Agus Suharsono, 2011:164) dan juga sesuai fungsi dari Surat Tagihan Pajak yaitu sebagai suatu koreksi atas jumlah pajak yang terutang menurut SPT wajib pajak (Rismawati dan Antong, 2015: 39).

Adapun menurut Silvia N (2015) yang menunjukan bahwa secara variabel SPT Masa PPN memiliki pengaruh positif terhadap Penerimaan PPN. Namun menurut Yessy Izzatun (2014) hasil pengujian secara parsial membuktikan SPT masa PPN tidak berpengaruh terhadap penerimaan PPN. Dan menurut Dedy Setya (2014) menunjukan bahwa STP berpengaruh negatif dan signifikan terhadap penerimaan, namun menurut Nadian K (2015) STP berpengaruh positif dan signifikan terhadap penerimaan pajak.

Berdasarkan beberapa pandangan tersebut, maka penulis melakukan penelitian dengan judul “Pengaruh Surat Pemberitahuan Masa PPN dan Surat Tagihan Pajak terhadap

Penerimaan Pajak Pertambahan Nilai Penelitian pada KPP Pratama Sumedang Periode

2011-2015”

1.2 Rumusan Masalah

Penulis akan mengambil beberapa rumusan masalah yang akan diteliti didasarkan atas pembahasan diatas, rumusan masalah tersebut diantaranya adalah sebagai berikut:

3

2. Seberapa besar pengaruh Surat Tagihan Pajak terhadap Penerimaan Pajak Pertambahan Nilai

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Berdasarkan penelitian masalah yang telah dirumuskan di atas dapat diketahui bahwa penelitian ini dilakukan dengan maksud mendapatkan data yang akurat dan relevan berkaitan dengan Pengaruh Surat Pemberitahuan Masa PPN dan Surat Tagihan Pajak terhadap Penerimaan Pajak Pertambahan Nilai.

1.3.2 Tujuan Penelitian

Adapun tujuan dalam penelitian ini antara lain:

1. Untuk mengetahui seberapa besar pengaruh Surat Pemberitahuan Masa PPN terhadap Penerimaan Pajak Pertambahan Nilai

2. Untuk mengetahui seberapa besar pengaruh Surat Tagihan Pajak terhadap Penerimaan Pajak Pertambahan Nilai

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi pada Surat Pemberitahuan Masa PPN, Surat Tagihan Pajak dan Penerimaan Pajak Pertambahan Nilai. Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan maka fenomena penerimaan pajak pertambahan nilai dapat dipengaruhi melalui Surat Pemberitahuan Masa PPN dan Surat Tagihan Pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Surat Pemberitahuan Masa PPN

Pengertian dari SPT Masa PPN menurut Yustinus, dkk. (2011:40) mengemukakan bahwa:

“Surat Pemberitahuan Masa Pajak Pertambahan Nilai adalah surat yang digunakan oleh pengusaha kena pajak (PKP) untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah PPN dan PPnBM yang sebenarnya terutang”

Dalam penelitian ini menggunakan dasar pemikiran dari menurut Ferra Pujiyanti (2015:43) dalam bukunya yang menyatakan:

“PPN dan PPnBM yang terutang dihitung sendiri oleh PKP harus dilaporkan dalam SPT Masa dan disampaikan kepada KPP setempat, selambat-lambatnya 20hari setelah masa pajak berakhir”

2.1.2 Surat Tagihan Pajak

Pengertian surat tagihan pajak menurut Rismawati dan Antong (2015: 38) adalah: “Surat Tagihan Pajak adalah surat yang dilakukan untuk melakukan penagihan pajak atau sanksi administrasi dan menegaskan bahwa surat tagihan pajak sebagai suatu koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak”.

4

“Jumlah Surat Tagihan Pajak (STP) mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak dalam penagihan pajak yang tercantum dalam STP, dapat juga dilakukan penagihan dengan Surat Paksa (UU No. 19/ 1990)”.

2.1.3 Penerimaan Pajak Pertambahan Nilai

Menurut Timbul H dan Mukhlis Imam (2012:28) definisi penerimaan pajak adalah : “Penerimaan pajak merupakan salah satu sumber pemasukan bagi negara dan merupakan komponen penting dalam rangka kemandirian pembiayaan dan pembangunan bagi negara.”

Dan menurut Rismawati dan Antong (2015:276) pengertian pajak pertambahan nilai itu sendiri adalah :

“Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang atau jasa kena pajak di dalam daerah pabean. Penjualan atau penyerahan barang yang telah diolah atau diproses sehingga dari sifat atau bentuk aslinya menjadi barang baru yang bertambah nilai atau daya gunanya dikenakan PPN.”

Dalam penelitian ini menggunakan dasar pemikiran dari Haula Rosdiana dan Edi Irianto (2011:1) berkata bahwa:

“Efektifnya pencapaian target dan realisasi penerimaan pajak akan sangat mempengaruhi penerimaan negara.”

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Surat Pemberitahuan Masa PPN Terhadap Penerimaan Pajak

Pertambahan Nilai

Menurut Djuanda dan Irwansyah Lubis (2011:57) mengemukakan bahwa:

“Setiap wajib pajak (PKP) yang dengan sengaja tidak menyampaikan SPT Masa PPN dan/atau keterangan yang isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada penerimaan negara.”

2.2.2 Pengaruh Surat Tagihan PajakTerhadap Penerimaan Pajak Pertambahan Nilai

Menurut Chairil Anwar Pohan (2014: 168) mengemukakan bahwa:

“Salah satu ujung tombak dari penerimaan pajak adalah hasil dari penagihan pajak yang dilakukan oleh aparat seksi penagihan pajak dengan surat tagihan pajak maupun dengan surat paksa.”

2.3 Hipotesis

Berdasarkan kerangka pemikiran diatas maka penulis mencoba merumuskan hipotesis sebagai kesimpulan sementara sebagai berikut:

H1: Surat Pemberitahuan Masa PPN berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai

H2: Surat Tagihan Pajakberpengaruh terhadap Penerimaan Pajak Pertambahan Nilai.

III. METODE PENELITIAN

3.1 Metode Penelitian

5

“Penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau hal-hal lain yang sudah disebutkan, yang hasilnya dilaporkan dalam bentuk laporan penelitian.”

Metode verifikatif menurut Sugiyono (2015:13) menjelaskan bahwa:

“Metode verivikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.2 Operasinalisasi Variabel

Menurut Umi Narimawati (2010:31) , operasionalisasi variable adalah sebagai berikut : “Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Kemudian Suharsimi Arikunto (2013:164) menjelaskan bahwa pemecahan variabel menjadi sub-variabel disebut dengan kategorisasi, yaitu memecah variabel menjadi kategori-kategori data yang harus dikumpulkan oleh peneliti. Kategori-kategori-kategori yang tadi dijelaskan bisa diartikan sebagai indikator. Berdasarkan uraian yang telah dikemukakan tersebut, dapat dikatakan bahwa operasionalisasi variabel yaitu suatu cara untuk mengidentifikasi dan mengklasifikasi variabel menjadi sub-variabel yang bisa dijadikan sebagai indikator dalam penelitian yang dilakukan oleh peneliti.

1. Variabel Independen (X1)

Menurut Deni Darmawan (2013:109) variabel independen (variabel bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independent X1 dalam penelitian ini adalah surat

pemberitahuan masa PPN yang diukur dari jumlah SPT masa PPN yang dilaporkan oleh wajib pajak.

2. Variabel Independen (X2)

Menurut Deni Darmawan (2013:109) variabel independen (variabel bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independent X2 dalam penelitian ini adalah variabel

surat tagihan pajak yang diukur dari jumlah surat tagihan pajak yang diterbitkan oleh fiskus.

3. Variabel Dependen (Y)

Menurut Deni Darmawan (2013:109) variabel dependen (variabel terikat) adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependent Y dalam penelitian ini adalah penerimaan pajak pertambahan nilai yang diukur dengan melihat realisasi penerimaan pajak pertambahan nilai.

3.3 Sumber Data dan Teknik Pengumpulan Data

6

Sugiyono (2015:137) menyatakan bahwa sumber data dapat dibagi menjadi dua yaitu sumber data primer dan sumber data sekunder. Menurut Andi Supangat (2010:2) data primer adalah data yang diperoleh langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang mengolah data untuk keperluannya sendiri . Kemudian Tony Wijaya (2013:19) menyatakan bahwa data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh surat pemberitahuan masa PPN dan surat tagihan pajak terhadap penerimaan pajak pertambahan nilai” adalah data sekunder. Sedangkan berdasarkan sifatnya peneliti menggunakan data kuantitatif.

Menurut Sugiyono (2015:137), data sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan. Dan definisi data kuantitatif menurut Sugiyono (2015:7) adalah data penelitian berupa angka-amgka dan analisis menggunakan statistik..

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2012:308) Data sekunder merupakan data sumber yang tidak langsung memberikan data kepada pengumpul data,misalnya lewat dokumen atau orang lain. Data-data yang digunakan dalam penelitian ini adalah data laporan SPT masa PPN, laporan penerbitan surat tagihan pajak dan data realisasi penerimaan pajak pertambahan nilai yang diperoleh dari KPP Pratama Sumedang.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2012: 62) teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Studi kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca dan menelaah text book yang ada di perpustakaan ataupun milik pribadi. Data lainnya pun diperoleh dari jurnal terkait serta dari website yang ada seperti www.pajak.go.id

2. Studi Lapangan (Field Research)

a) Observasi : Pengamatan ini dilakukan dengan mendatangi langsung KPP Pratama Sumedang untuk memperoleh data yang dibutuhkan peneliti terkait judul yang diteliti. b) Dokumentasi : Pengumpulan data yang dilakukan dengan cara mengumpulkan

dokumen yang berkaitan dengan masalah yang dibahas.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2015:80) pengertian Populasi adalah sebagai berikut:

"Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan".

Berdasarkan pengertian diatas, populasi merupakan obyek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Maka populasi dalam penelitian ini adalah data-data berupa laporan jumlah Surat Pemberitahuan Masa PPN yang dilaporkan, jumlah Surat Tagihan Pajak PPN yang diterbitkan dan laporan jumlah realisasi Penerimaan Pajak Pertambahan Nilai selama 5 periode (2011-2015) dalam hitungan bulan yaitu Januari-Desember di KPP Pratama Sumedang.

3.4.2 Penarikan Sampel

7

“Bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu. Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat”.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu Sampling Jenuh. Pengertian Sampling Jenuh menurut Sugiyono (2015:81) adalah sebagai berikut:

“Sampling Jenuh adalah teknik penentuan data sampel bila semua anggota populasi digunakan sebagai sampel.“

Menurut (Uma Sekaran, 2011:136) memberikan acuan umum untuk menentukan ukuran sampel, yaitu sebagai berikut :

“Dalam penelitian multivariate (termasuk analisis regresi berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sampel minimum adalah 30 yang dipecah ke dalam subsampel adalah tepat untuk kebanyakan penelitian”.

Sampel dalam penelitian ini adalah data-data berupa laporan jumlah Surat Pemberitahuan masa PPN yang dilaporkan, jumlah Surat Tagihan Pajak PPN yang diterbitkan dan laporan jumlah realisasi Penerimaan Pajak Pertambahan Nilai selama 5 periode (2011-2015) dalam hitungan bulan yaitu Januari-Desember. di KPP Pratama Bandung Sumedang.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1 Tempat Penelitian

Dalam rangka memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka Penulis melakukan penelitian pada KPP Pratama Sumedang yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I yang beralamat di Jl. H.Ibrahim Adjie (Kiaracondong) Nomor 372, Bandung.

3.4.3.2 Waktu Penelitian

Adapun waktu pelaksanaan dimulai dari Febuari 2016 sampai dengan Agustus 2016.

3.5 Metode Pengujian Data

Data yang digunakan dalam penelitian ini adalah data sekunder, dimana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, maka metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian Asumsi Klasik.

Didalam penggunaan analisis linier berganda, diperlukan beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi linier berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi.

3.6 Rancangan Analisis

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

8

dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan meode analisis deskriptif dengan pendekatan kuantitaif.

Menurut Sugiyono (2015:7) mendefinisikan analisis kuantitaif sebagai berikut:

“Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang tekah ditetapkan”.

Adapun langkah-langkah analisis kuantitaif yang diuraikan diatas adalah sebagai berikut:

1) Analisis Regresi Linier Berganda (Multiple)

Menurut Sugiyono (2011:277) mendefinisikan regresi linier berganda adalah sebagai berikut:

“Analisis regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor predictor dimanipulasi (dinaikturunkan nilainya). Jadi analisis regresi berganda akan dilakukan bila jumlah variabel independennya minimal dua”.

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar pengaruh Surat Pemberitahuan Masa PPN dan Surat Tagihan Pajak terhadap Penerimaan Pajak Pertambahan Nilai (PPN). Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (XΌ dan X).

2) Analisis Korelasi Pearson

Analisis kolerasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Kolerasi juga tidak menunjukkan hubungan fungsional. Yang dimaksud analisis kolerasi pearson menurut Nanang Martono (2014:214) adalah alat uji statistik yang digunakan untuk menguji hipotesis asosiatif (uji hubungan) dua variabel bila datanya berskala interval atau rasio.

3) Analisis Koefisien Determinasi

Besarnya pengaruh Surat Pemberitahaun Masa PPN (X1) dan Surat Tagihan Pajak (X2) terhadap Penerimaan Pajak Pertambahan Nilai (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya.

3.6.2 Pengujian Hipotesis

Menurut Sugiyono (2013:64) mendefinisikan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Rancangan pengujian hipotesis dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

9

Namun karena sampel yang digunakan pada penelitian ini adalah sampel jenuh yaitu semua anggota populasi digunakan sebagai sampel, sehingga menurut Sugiyono (2014:64) menyatakan bahwa jika penelitian tidak menggunakan sampel, maka tidak ada hipotesis statistik, yang ada hanya hipotesis penelitian dan dalam pembuktiannya tidak ada istilah signifikansi.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian, hipotesis dan jenis data yang dikumpulkan maka metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi linier berganda. Analisis deskriptif yang dilakukan dalam penelitian ini adalah rata-rata, maksimum dan minimum dengan tujuan untuk mengetahui perkembangan masing-masing variabel pada KPP Pratama Sumedang periode tahun 2010-2015, sedangkan analisis regresi linier berganda digunakan untuk mengetahui besarnya pengaruh SPT masa PPN (X1) dan Surat Tagihan Pajak (X2) terhadap Penerimaan PPN(Y)

4.1.1 Analisis Deskriptif

Perolehan dari data kuantitatif akan dipaparkan sebagai variabel-variabel terkait dalam penelitian. Data kuantitatif diperoleh berdasarkan variabel dan skala pengukuran yang telah ditetapkan sebelumnya. Data-data yang telah tersedia akan disajikan dalam bentuk tabel deskriptif statistik agar mempermudahkan dalam menjelaskan hasil penelitian.

4.1.1.1 Analisis Deskriptif Surat Pemberitahuan Masa PPN (X1)

Dari hasil penelitian yang telah dilakukan dilakukan pada analisis deskriptif rata-rata rata niai SPT masa PPN selama tahun 2011-2015 mengalami fluktuatif yaitu peningkatan dan penurunan dari bulan ke bulan, namun ada beberapa bulan yang selalu naik dari bulan ke bulannya. SPT masa PPN bisa meningkat ketika wajib pajak selalu melaporkan SPT masa PPNnya secara benar dan rutin dari bulan ke bulannya.

4.1.1.2 Analisis Deskriptif Surat Tagihan Pajak (X2)

Dari hasil penelitian yang telah dilakukan dilakukan pada analisis deskriptif rata-rata rata niai STP PPN selama tahun 2011-2015 mengalami fluktuatif yaitu peningkatan dan penurunan dari bulan ke bulan, bahkan ada beberapa bulan KPP Pratama Sumedang bagian penagihan tidak menerbitkan STP PPNnya, dan ada beberapa bulan yang selalu naik dari bulan ke bulannya. STP PPN bisa meningkat ketika wajib pajak kurang bayar atau bahkan tidak membayar pajak terutangnya dalam satu masa tertentu.

4.1.1.3 Analisis Deskriptif Penerimaan Pajak Pertambahan Nilai (Y)

Dari hasil penelitian yang telah dilakukan dapat diketahui bahwa Penerimaan PPN terendah pada Kantor Pelayanan Pajak Pratama Sumedang periode 2011 – 2015 berada pada bulan Januari tahun 2011, dan sebaliknya nilai tertinggi Penerimaan PPN pada Kantor Pelayanan Pajak Pratama Sumedang periode 2011 – 2015 berada pada bulan Desember 2015

.