BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Data Responden

Data yang digunakan dalam penelitian ini diambil dari responden yang bekerja di perusahaan manufaktur di kota Semarang yang sudah terdaftar dalam BPS. Responden dalam penelitian ini adalah manajer yang sudah bekerja minimal satu tahun dan sudah pernah ikut dalam penyusunan anggaran. Menurut hasil penyebaran kuesioner, data yang bisa diolah didapatkan dari 9 perusahaan yang terdiri dari 51 total responden.

Tabel 4.1 Daftar Kuesioner

No. Perusahaan Kuesioner yang disebar

Kuesioner yang kembali

Kuesioner yang dapat diolah

1 PT. IndustriJamuJago 10 8 8

4.2 Uji Kualitas Data

4.2.1 Uji Validitas dan Uji Reliabilitas

Uji validitas digunakan untuk mengukur ketepatan setiap pertanyaan / pernyataan dalam kuesioner atau indikator yang digunakan (Murniati, dkk, 2013).

Uji reliabilitas digunakan untuk mengukur keandalan reliabilitas atau kehandalan suatu kuesioner yang erupakan indikator dari variabel (Murniati,dkk, 2013).Dalam penelitian ini uji validitas dan reliabilitas menggunakan pengujian Cronbach Alpha.

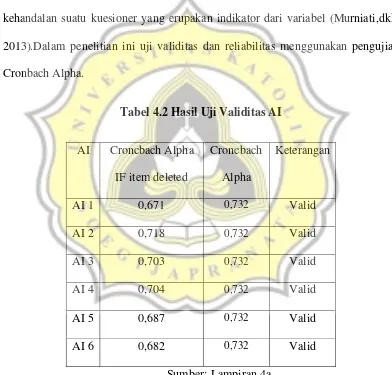

Tabel 4.2 Hasil Uji Validitas AI

AI Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

AI 1 0,671 0,732 Valid

AI 2 0,718 0,732 Valid

AI 3 0,703 0,732 Valid

AI 4 0,704 0,732 Valid

AI 5 0,687 0,732 Valid

AI 6 0,682 0,732 Valid

Tabel 4.3 Hasil Uji Validitas PA

PA Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

PA 1 0,448 0,636 Valid

PA 2 0,448 0,636 Valid

PA 3 0,401 0,636 Valid

PA 4 0,495 0,636 Valid

PA 5 0,496 0,636 Valid

PA 6 0,539 0,636 Valid

Sumber: Lampiran 4b

Tabel 4.4 Hasil Uji Validitas BE

BE Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

BE 1 0,206 0,658 Valid

BE 2 0,247 0,658 Valid

BE 3 0,288 0,658 Valid

BE 4 0,226 0,658 Valid

BE 5 0,177 0,658 Valid

BE 6 0,559 0,658 Valid

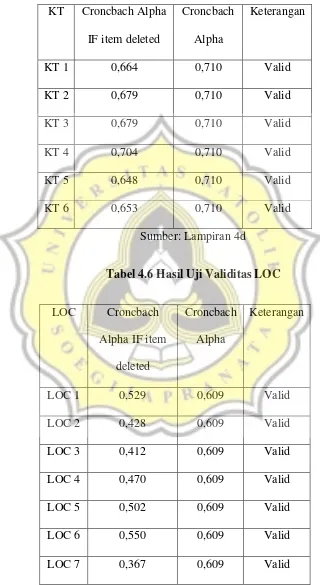

Tabel 4.5 Hasil Uji Validitas KT

KT Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

KT 1 0,664 0,710 Valid

KT 2 0,679 0,710 Valid

KT 3 0,679 0,710 Valid

KT 4 0,704 0,710 Valid

KT 5 0,648 0,710 Valid

KT 6 0,653 0,710 Valid

Sumber: Lampiran 4d

Tabel 4.6 Hasil Uji Validitas LOC

LOC Croncbach Alpha IF item

deleted

Croncbach Alpha

Keterangan

LOC 1 0,529 0,609 Valid

LOC 2 0,428 0,609 Valid

LOC 3 0,412 0,609 Valid

LOC 4 0,470 0,609 Valid

LOC 5 0,502 0,609 Valid

LOC 6 0,550 0,609 Valid

LOC 7 0,367 0,609 Valid

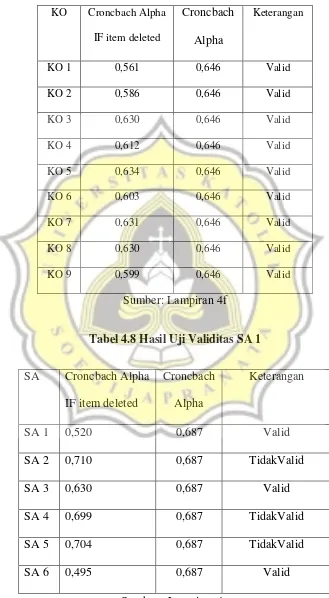

Tabel 4.7 Hasil Uji Validitas KO

KO Croncbach Alpha

IF item deleted

Croncbach Alpha

Keterangan

KO 1 0,561 0,646 Valid

KO 2 0,586 0,646 Valid

KO 3 0,630 0,646 Valid

KO 4 0,612 0,646 Valid

KO 5 0,634 0,646 Valid

KO 6 0,603 0,646 Valid

KO 7 0,631 0,646 Valid

KO 8 0,630 0,646 Valid

KO 9 0,599 0,646 Valid

Sumber: Lampiran 4f

Tabel 4.8 Hasil Uji Validitas SA 1

SA Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

SA 1 0,520 0,687 Valid

SA 2 0,710 0,687 TidakValid

SA 3 0,630 0,687 Valid

SA 4 0,699 0,687 TidakValid

SA 5 0,704 0,687 TidakValid

SA 6 0,495 0,687 Valid

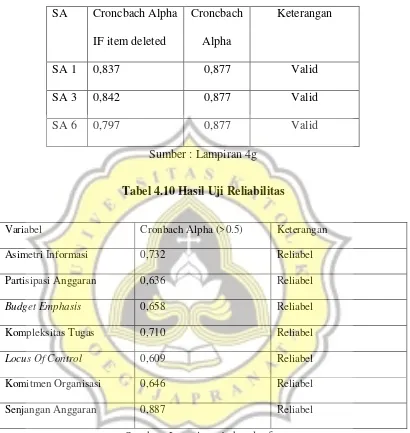

Tabel 4.9 Hasil Uji Validitas SA 2

SA Croncbach Alpha IF item deleted

Croncbach Alpha

Keterangan

SA 1 0,837 0,877 Valid

SA 3 0,842 0,877 Valid

SA 6 0,797 0,877 Valid

Sumber : Lampiran 4g

Tabel 4.10 Hasil Uji Reliabilitas

Variabel Cronbach Alpha (>0.5) Keterangan

Asimetri Informasi 0,732 Reliabel

Partisipasi Anggaran 0,636 Reliabel

Budget Emphasis 0,658 Reliabel

Kompleksitas Tugas 0,710 Reliabel

Locus Of Control 0,609 Reliabel

Komitmen Organisasi 0,646 Reliabel

Senjangan Anggaran 0,887 Reliabel

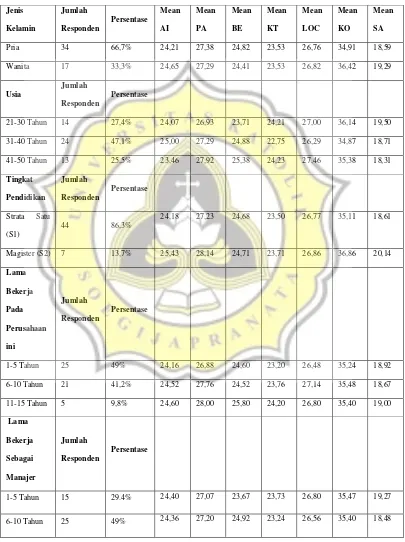

4.3 Gambaran Umum Responden

Tabel 4.11 Gambaran Umum Responden

11-15 Tahun 4 7.8% 25,25 28,25 25,25 23,75 27,75 35,50 19,75

besar memiliki jabatan sebagai First line manajer dengan jumlah 15 orang (29,4%) dan sebagai Middle manajer sebanyak 36 orang (70,6%).

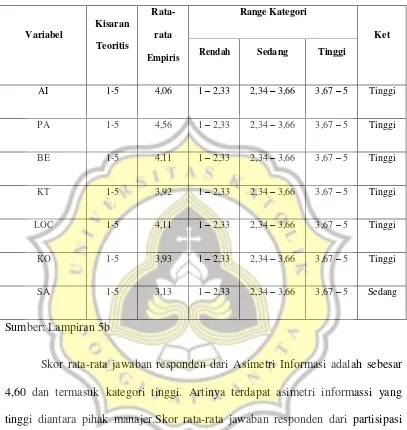

4.4 Statistik Deskriptif

Statistik deskriptif pada penelitian ini bertujuan untuk dapatkan gambaran mengenai data penelitian atau sampel penelitian (Murniati,dkk, 2013). Pertama, membuatkategori yang dibagi menjadi tiga, yaitu rendah, sedang, dan tinggi. Kedua, menentukan jarak skala masing-masing kategori yang dihitung dengan rumus.

RS = Nilai Tertinggi (5) – Nilai Terendah (1)

Jumlah Kategori (3)

RS = 1,33

Rentang Skala Kategori

1,00 – 2,33 Rendah

2,34 – 3,66 Sedang

Tabel 4.12 Statistik Deskriptif

Variabel

Kisaran

Teoritis

Rata-

rata

Empiris

Range Kategori

Ket

Rendah Sedang Tinggi

AI 1-5 4,06 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

PA 1-5 4,56 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

BE 1-5 4,11 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

KT 1-5 3,92 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

LOC 1-5 4,11 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

KO 1-5 3,93 1 – 2,33 2,34 – 3,66 3,67 – 5 Tinggi

SA 1-5 3,13 1 – 2,33 2,34 – 3,66 3,67 – 5 Sedang

Sumber: Lampiran 5b

penyusunan anggaran yang menjadi tugas manajer.Skor rata-rata jawaban responden dari locus of control sebesar 3,83 yang termasuk dalam kategori tinggi. Artinya ada locus of control internal yang kuat dalam diri para manajer.Skor rata- rata jawaban responden dari komitmen organisasi sebesar 3,93 yang termasuk kategori tinggi. Artinya adanya komitmen organisasi yang tinggi dalam diri setiap manajer.Skor rata-rata jawaban responden dari senjangan anggaran sebesar 3,13 yang termasuk kategori sedang. Artinya adanya senjangan anggaran yang dilakukan atau diciptakan oleh para manajer wajar dan tidak terlalu tinggi.

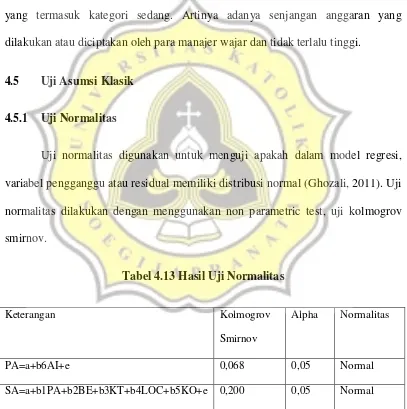

4.5 Uji Asumsi Klasik

4.5.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Uji normalitas dilakukan dengan menggunakan non parametric test, uji kolmogrov smirnov.

Tabel 4.13 Hasil Uji Normalitas

Keterangan Kolmogrov

Smirnov

Alpha Normalitas

PA=a+b6AI+e 0,068 0,05 Normal

SA=a+b1PA+b2BE+b3KT+b4LOC+b5KO+e 0,200 0,05 Normal

4.5.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan dengan menggunakan uji glejser yang digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011).

Tabel 4.14 Hasil Uji Heteroskedastisitas PA=a+b6AI+e

Coefficientsa

a. Dependent Variable: AbsresMeanAI

Sumber: Lampiran 5e

Tabel 4.15 Hasil Uji Heteroskedastisitas

KO_MEAN ,255 ,074 ,613 1,144 ,128

a. Dependent Variable: ABS_RES

Sumber : Lampiran 5f

4.5.3 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel indepeden (Ghozali, 2011).Di dalam model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Dinyatakan terbebas dari multikolinearitas jika nilai tolerance semua variabel > 0,1 dengan nilai VIF semuanya < 10.

Tabel 4.16 Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable: SA_MEAN

4.6 Uji Hipotesis

4.6.1 Koefisien Determinasi

Tabel 4.17 Hasil Uji Koefisien Determinasi PA=a+b6AI+e

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,283a ,080 ,061 ,31704

a. Predictors: (Constant), AI_MEAN

Sumber: Lampiran 6a

Dari tabel diatas, maka dapat diketahui bahwa besarnya R2 adalah 0,283 yang berarti variabel Partisipasi Anggaran dapat dijelaskan oleh variabel Asimetri Infromasi sebanyak 28,3 persen sedangkan 71,7 persen dijelaskan oleh variabel lainnya.

Tabel 4.18

Hasil Uji Koefisien Determinasi Y1=a+b1PA+b2BE+b3KT+b4LOC+b5KO+e

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,542a ,294 ,216 ,53597

a. Predictors: (Constant), KO_MEAN, LOC_MEAN, BE_MEAN, PA_MEAN, KT_MEAN

Sumber : Lampiran 6b

Partisipasi Anggaran, Budget Emphasis, Kompleksitas Tugas, Locus Of Control, dan Komitmen Organisasi sebanyak 54,2 persen sedangkan 45,8 persen dijelaskan oleh variabel lainnya.

4.6.2 Uji T

Uji T digunakan untuk mengetahui pengaruh setiap variabel independen kepada variabel dependen secara terpisah atau parsial. Variabel independen dinyatakan mempengaruhi variabel dependen jika nilai t hitungnya lebih besar daripada nilai t tabelnya.

Tabel 4.19 Hasil Analisis Regresi Berganda PA=a+b6AI+e

Coefficientsa

a. Dependent Variable: PA_MEAN

Sumber : Lampiran 6a

penyusunan anggaran partisipasi, hasil penelitian ini sejalan dengan hasil penelitian Shield dan Shield (1998).

Tabel 4.20 Hasil Analisis Regresi Berganda Y1=a+b1PA+b2BE+b3KT+b4LOC+b5KO+e

a. Dependent Variable: SA_MEAN

Sumber: Lampiran 6b

Dari tabel diatas, dapat disimpulkan bahwa:

Nilai T hitung variabel Partisipasi Anggaran -1,199 (lebih besar dari-2,01) dengan tingkat signifikansi 0,237 (lebih besar dari 0,05) menunjukan bahwa variabel Partisipasi Anggaran tidak mempengaruhi variabel Senjangan Anggaran (Hipotesis 2 ditolak). Metode penyusunan anggaran partisipasi menyebabkan para agent tidak menciptakan senjangan anggaran, hal ini disebabkan karena mereka secara bersama-sama dengan atasan mereka atau pihak principal

menyebabkan pihak agent tidak dapat menciptakan slack pada anggaran yang sedang disusun. Perusahaan dapat menggunakan metode penyusunan anggaran ini sebagai metode yang tidak menyebabkan terjadinya senjangan anggaran sehingga anggaran yang disusun akan menjadi seakurat mungkin tanpa adanya senjangan anggaran yang berlebihan.

Nilai T hitung variabel Budget Emphasis sebesar -3,275 (lebih kecil dari -2,01) dengan tingkat signifikansi 0,002 (lebih kecil dari 0,05) yang menunjukan variabel Budget Emphasis memberikan pengaruh pada variabel variabel Senjangan Anggaran (Hipotesis 3 ditolak) karena berbeda arah koefisien regresi. Berdasarkan penelitian ini, berarti semakin tinggi budget emphasis akan semakin menurunkan senjangan anggaran. Alasan ditolaknya hipotesis ketiga adalah karena semakin tinggi penekanan pada budget perusahaan, manajer justru akan semakin berhati-hati dalam merealisasikan anggaran yang ada, dan akan menurunkan senjangan anggaran sehingga dapat dikatakan ada pengaruh negatif antara Budget Emphasis terhadap senjangan anggaran.

Nilai T hitung variabel Kompleksitas Tugas sebesar -1,881 (lebih besar dari -2,01) dengan tingkat signifikansi 0,066 (lebih besar dari 0,05) yang menunjukan variabel Kompleksitas tugas tidak memberikan pengaruh kepada variabel Senjangan Anggaran (Hipotesis 4 ditolak). Hal ini disebabkan karena para agent sudah memiliki pengetahuan dan cara untuk mengatasi kompleksitas tugas dalam bekerja sehingga dengan adanya kompleksitas tugas saat agent

Nilai T hitung variabel Locus Of Control sebesar -0,634 (lebih besar dari -2,01) dengan tingkat signifikansi 0,529 (lebih besar dari 0,05) yang menunjukan variabel Locus Of Control tidak mempengaruhi variabel Senjangan Anggaran (Hipotesis 5 ditolak).Dapat dilihat dari tabel hasil compare means, berdasarkan lama bekerja responden pada perusahaan, responden yang bekerja selama 1-5 tahun dengan nilai LOC sebesar 26,48, responden yang bekerja selama 6-10 tahun sebesar 27,14, dan responden yang bekerja selama lebih dari 10 tahun sebesar 26,80 dibandingkan dengan nilai senjangan anggaran pada responden yang sudah bekerja selama 1-5 tahun sebesar 18,92, responden yang bekerja selama 6-10 tahun sebesar 18,67, dan responden yang sudah bekerja selama lebih dari 10 tahun sebesar 19,00 maka dapat disimpulkan bahwa Locus Of Control yang terdapat dalam diri responden tidak memberikan pengaruh yang signifikan terhadap senjangan anggaran, sehingga hipotesis ini ditolak. Hasil penelitian ini sama dengan hasil penelitian Maya Triana, dkk (2012). Alasan ditolaknya LOC adalah karena tingkat pengendalian diri responden adalah faktor internal yang tidak menjamin manajer akan dapat meminimalkan senjangan anggaran sehingga LOC tidak berpengaruh terhadap Senjangan Anggaran.

kepentingan perusahaan daripada kepentingan mereka sendiri jadi mereka tidak akan menciptakan senjangan anggaran saat menyusun anggaran, hasil penelitian ini sesuai dengan penilitian Nyoman dan Yadnyana (2014).

4.6.3 Pembahasan Hasil

Bedasarkan penilitian yang telah dilakukan dan diuji, maka dapat disimpulkan bahwa variabel asimetri informasi memiliki pengaruh terhadap terjadinya partisipasi anggaran karena adanya kesenjangan informasi menyebabkan adanya penyusunan anggaran metode partisipatif dengan tujuan agarpihak agent dapat membagikan informasi yang mereka miliki kepada pihak

principaluntuk mengurangi kesenjangan informasi yang ada diantarakedua pihak,

perusahaan dapat mempertimbangkan penggunaan metode penyusunan partisipasi anggaran untuk mengurangi kesenjangan informasi yang ada.

Budget Emphasis atau penekanan anggaran terbukti bedasarkan penelitian

Komitmen Organisasi pada penelitian ini terbukti dapat menurunkan terbentuknya senjangan anggaran karena para manajer-manajer perusahaan lebih mementingkan kemajuan dan kebaikan perusahaan dibandingkan kepentingan pribadinya sendiri seperti mendapat bonus saat anggaran yang disusun tercapai sehingga mereka akan menyusun anggaran dengan sebaik-baiknya tanpa menciptakan senjangan anggaran pada saat menyusun anggaran, perusahaan dapat mempertimbangkan untuk menciptakan suasana yang mendukung agar karyawan yang bekerja dapat memiliki komitmen terhadap pekerjaannya dan organisasi tempat mereka bekerja.

Sedangkan variabel partisipasi anggaran, kompleksitas tugas dan Locus Of

Control tidak memiliki hubungan yang signifikan terhadap variabel senjangan

anggaran. Bedasarkan penelitian yang sudah dilakukan oleh peneliti, partisipasi anggaran tidak memberi pengaruh terhadap terjadinya senjangan anggaran. Partisipasi Anggaran adalah metode penyusunan anggaran dimana pihak atasan

(principal) dengan pihak bawahan (agent) secara bersama-sama menyusun

anggaran, pihak principal mengawasi proses penyusunan anggaran sehingga pihak agent tidak dapat menciptakan senjangan anggaran pada saat proses penyusunan anggaran. Selain itu karena rentang usia responden pada penelitian ini terlalu besar maka membuat hipotesis ditolak, maka pada penelitian selanjutnya disarankan untuk menggunakan rentang usiayang tidak terlalu jauh.

memiliki pengetahuan dan cara untuk menyelesaikan tugas yang kompleks tersebut, sehingga agent tidak akan berusaha menciptakan slack untuk menyelesaikan tugas yang kompleks. Penelitian ini memiliki hasil yang sama dengan penelitian Yulianti, Eriska (2014).

Variabel Locus Of Control pada penelitian ini, tidak memberikan pengaruh yang signifikan pada senjangan anggaran, hal ini dibuktikan dari tabel compare

means bedasarkan lama bekerja responden pada perusahaan yang menunjukan

locus of control yang dimiliki oleh agent tinggi, tetapi tidak terlalu memberi