BAB II

TELAAH PUSTAKA

2.1 Sistem Pengendalian Intern

Sistem pengendalian intern bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian suatu tujuan organisasi swasta maupun pemerintah. Lemahnya suatu pengendalian intern membuat tujuan organisasi tidak tercapai, hal itu dapat dilihat dari masih banyaknya organisasi terutama pemerintah daerah yang tidak mendapatkan opini wajar tanpa pengecualian dari BPK dikarenakan masih adanya pengelolaan keuangan pemerintah daerah yang masih buruk.

2.1.1 Pengertian Sistem Pengendalian Intern

Menurut Mulyadi (2002:180) menyebutkan bahwa konsep pengendalian intern adalah sebagai berikut :

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern merupakan suatu rangkaian tindakan dan menjadi bagian yang tidak terpisahkan, tidak hanya terbatas sebagai tambahan dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang-orang dari setiap jenjang organisasi, yang mencakup dewan

3. Pengendalian intern diharapkan mampu memberikan keyakinan memadai bagi manajemen dan dewan komisaris entitas.

4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan, dan operasi.

internal control is a system of

integrated elements-people, structure, processes, and procedures-acting together

to provide reasonable assurance that an organization achieves business process

Pengendalian intern menurut Rahayu (2010: 223) adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini :

1. Keandalan laporan keuangan

2. Menjaga kekayaan dan catatan organisasi 3. Kepatuhan terhadap hukum dan peraturan 4. Efektivitas dan efisiensi operasi

The Committee of Sponsoring Organization of the Tradeway Commission (COSO) yang dikutip dalam Gelinas (2005:235) mendefinisikan pengendalian intern adalah:

Internal control is a process- !" # $% & &"' " %( $)# #')!") *

management, and other personnel-designed to provide reasonable assurance regarding the achievement of objectives in the following categories:

1. Effectiveness and efficiency of operations 2. Reliability of financial reporting

3. +,-' &!.' "/--' !$ .# &) 0 "' &

Selain itu adanya PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal 1 ayat 1, menjelaskan bahwa pengertian sistem pengendalian intern yaitu proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Menurut Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 313 ayat 2 mengemukakan Pengendalian intern merupakan proses yang dirancang untuk memberikan keyakinan yang memadai mengenai pencapaian tujuan pemerintah daerah yang tercermin dari keandalan laporan keuangan, efisiensi dan efektivitas pelaksanaan program dan kegiatan serta dipatuhinya peraturan perundang-undangan.

Dari seluruh uraian di atas, maka kesimpulan dari sistem pengendalian intern merupakan suatu sistem yang dipengaruhi oleh pimpinan maupun pegawai, dilakukan secara terus menerus untuk memberikan keyakinan dalam pencapaian tujuan organisasi yang dapat dilihat dari terciptanya keandalan laporan keuangan, efisiensi dan efektivitas pelaksanaan program dan kegiatan organisasi, keamanan kekayaan organisasi serta dipatuhinya peraturan perundang-undangan.

2.1.2 Tujuan Pengendalian Intern

Menurut Sawyer (2005:131) menjelaskan kategori umum dari pengendalian intern adalah :

1. Tujuan Operasional

Hal ini berkaitan dengan efektivitas dan efisiensi operasi entitas termasuk kinerja dan tujuan profitabilitas dan pengamanan sumber daya terhadap kerugian. Tujuan-tujuan tersebut bervariasi berdasarkan pilihan manajemen mengenai struktur dan kinerja.

2. Tujuan Pelaporan Keuangan

Hal ini berkaitan dengan penyajian laporan keuangan yang handal termasuk pencegahan pelaporan keuangan publik yang mengandung kecurangan. Tujuan tersebut terutama diarahkan oleh persyaratan-persyaratan eksternal.

3. Tujuan-tujuan Ketaatan.

Tujuan ini berkaitan dengan ketaatan terhadap hukum dan peraturan yang berlaku bagi entitas. Tujuan-tujuan tersebut tergantung pada faktor-faktor eksternal, seperti peraturan lingkungan dan cenderung sama untuk semua entitas dalam beberapa kasus dan beberapa industri. Menurut COSO yang dikutip dalam Gelinas (2005: 235) bahwa tujuan dari pengendalian intern adalah efektivitas dan efisiensi operasi, kehandalan laporan keuangan serta kepatuhan terhadap hukum dan peraturan yang berlaku.

Dalam PP No. 60 Tahun 2008 Pasal 2 ayat 3 menjelaskan bahwa SPIP bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Dari uraian di atas, maka dapat diambil kesimpulan bahwa tujuan pengendalian intern adalah memberikan keyakinan bagi organisasi atas tercapainya tujuan dalam hal efektivitas dan efisiensi operasi, kehandalan laporan keuangan, keamanan aset atau kekayaan organisasi serta kepatuhan terhadap hukum dan peraturan yang berlaku.

2.1.3 Manfaat Pengendalian Intern

Dalam Rahayu (2010: 223) manfaat pengendalian intern adalah sebagai berikut :

1. Pemeriksaan dan penelaahan bawaan dalam sistem yang baik memberikan perlindungan terhadap kelemahan manusia dan mengurangi kemungkinan kekeliruan dan ketidakberesan yang terjadi. 2. Pengendalian intern yang baik akan mengurangi beban pelaksanaan

audit sehingga dapat mengurangi biaya audit.

3. Digunakan secara efektif untuk mencegah penggelapan maupun penyimpangan dalam organisasi.

2.1.4 Komponen Pengendalian Intern

Menurut Rahayu (2010: 224) menjelaskan komponen pengendalian intern terdiri atas lima yaitu :

1. Lingkungan pengendalian

Berkenaan dengan tindakan-tindakan, kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak lain terhadap pentingnya pengendalian intern bagi entitas. Faktor yang mempengaruhi pengendalian intern antara lain :

a. Integritas dan nilai etika

b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris dan komite audit d. Falsafah manajemen dan gaya operasi

e. Struktur organisasi

f. Penetapan wewenag dan tanggungjawab

g. Kebijakan dan praktik bidang sumber daya manusia 2. Penilaian Risiko Manajemen

Penentuan risiko untuk pelaporan keuangan mencakup identifikasi, analisis, dan manajemen risiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

3. Aktivitas Pengendalian

Merupakan kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian mencakup : a. Pemisahan tugas

b. Pengendalian pengolahan informasi c. Pengendalian fisik

d. Review kinerja

4. Informasi dan Komunikasi

Untuk berfungsi secara efektif dan efisien, organisasi memerlukan informasi relevan yang disediakan bagi orang dan pada saat yang tepat. Selain itu informasi pun haruslah andal dalam akurasi dan kelengkapannya.

5. Pemantauan

Merupakan proses penetapan kualitas kinerja pengendalian intern sepanjang waktu.

Pada tahun 1995 dalam pernyataan Standar Audit Nomor 78 (SAS No. 78)

mengadopsi dari

definisi pengendalian intern menurut COSO. Menurut COSO dan SAS No. 78 dalam Gelinas (2005:235) mengatakan komponen pengendalian internal terdiri atas lima yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendaian, informasi dan komunikasi serta monitoring.

Menurut Peraturan Pemerintah No. 60 Tahun 2008 pasal 3, pasal 4, pasal 13 ayat 2, pasal 18 ayat 3, pasal 42 ayat 2, dan pasal 43 ayat 2, unsur sistem pengendalian intern pemerintah, terdiri atas:

1. Lingkungan Pengendalian

Pimpinan instansi pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan sistem pengendalian intern dalam lingkungan kerjanya, melalui:

a. Penegakan integritas dan nilai etika.

Penegakan integritas dan nilai etika sebagaimana sekurang-kurangnya dilakukan dengan:

a) Menyusun dan menerapkan aturan perilaku.

b) Memberikan keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan Instansi Pemerintah.

c) Menegakkan tindakan disiplin yang tepat atas penyimpangan terhadap kebijakan dan prosedur, atau pelanggaran terhadap aturan perilaku.

d) Menjelaskan dan mempertanggungjawabkan adanya intervensi atau pengabaian pengendalian intern dan menghapus kebijakan atau penugasan yang dapat mendorong perilaku tidak etis.

b. Komitmen terhadap kompetensi.

Komitmen terhadap kompetensi sebagaimana dapat dilakukan dengan: a) Mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk

menyelesaikan tugas dan fungsi pada masing-masing posisi dalam Instansi Pemerintah.

b) Menyelenggarakan pelatihan dan pembimbingan untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya.

c. Kepemimpinan yang kondusif.

Kepemimpinan yang kondusif dapat dilakukan dengan cara :

a) Melindungi atas aset dan informasi dari akses dan penggunaan yang tidak sah.

b) Melakukan interaksi secara intensif dengan pejabat pada tingkatan yang lebih rendah.

c) Merespon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran, program, dan kegiatan.

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan. Pembentukan struktur organisasi ini dapat dilakukan dengan cara memberikan kejelasan wewenang dan tanggung jawab dalam Instansi Pemerintah

e. Pendelegasian wewenang dan tanggung jawab yang tepat.

Pendelegasian wewenang dan tanggung jawab yang tepat dapat dilakukan dengan cara :

a) Wewenang diberikan kepada pegawai yang tepat sesuai dengan tingkat tanggung jawabnya dalam rangka pencapaian tujuan Instansi Pemerintah.

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia, dapat dilakukan dengan cara :

a) Penetapan kebijakan dan prosedur sejak rekrutmen sampai dengan pemberhentian pegawai.

b) Penelusuran latar belakang calon pegawai dalam proses rekrutmen. g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif.

Salah satunya dapat dilakukan dengan cara memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah.

h. Hubungan kerja yang baik dengan instansi pemerintah terkait. 2. Penilaian Risiko

Pimpinan instansi pemerintah wajib melakukan penilaian risiko, yang terdiri atas:

a. Identifikasi risiko.

Dilaksanakan dengan penggunaan metodologi yang sesuai dengan tujuan instansi pemerintah dan tujuan pada tingkatan kegiatan secara

menyeluruh menggunakan mekanisme yang memadai untuk mengenali risiko dari faktor eksternal dan faktor internal.

b. Analisis risiko.

Dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan Instansi Pemerintah. Dalam hal ini Pimpinan Instansi Pemerintah harus menerapkan prinsip kehati-hatian dalam menentukan tingkat risiko yang dapat diterima.

3. Kegiatan Pengendalian

Pimpinan instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah yang bersangkutan, yang terdiri atas:

a. Reviu atas kinerja instansi pemerintah yang bersangkutan. b. Pembinaan sumber daya manusia.

c. Pengendalian atas pengelolaan sistem informasi. d. Pengendalian fisik atas aset.

f. Pemisahan fungsi.

e. Penetapan dan reviu atas indikator dan ukuran kinerja, dilakukan dengan cara menetapkan ukuran dan indikator kinerja serta mereviu secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja.

g. Otorisasi atas transaksi dan kejadian yang penting.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian. i. Pembatasan akses atas sumber daya dan pencatatannya.

j. Akuntabilitas terhadap sumber daya dan pencatatannya.

k. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting.

4. Informasi dan Komunikasi

Pimpinan instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Penyelenggaraan komunikasi yang efektif, pimpinan instansi pemerintah harus sekurang-kurangnya:

a.Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi.

b. Mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus.

5. Pemantauan

Pimpinan instansi pemerintah wajib melakukan pemantauan sistem pengendalian intern yang dilaksanakan melalui :

a) Pemantauan berkelanjutan, diselenggarakan melalui penilaian sendiri, reviu, dan pengujian efektivitas sistem pengendalian intern. b)Evaluasi terpisah, dapat dilakukan oleh aparat pengawasan intern

pemerintah atau pihak eksternal pemerintah.

c) Tindak lanjut rekomendasi hasil audit dan reviu lainnya harus segera diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian rekomendasi hasil audit dan reviu lainnya yang ditetapkan.

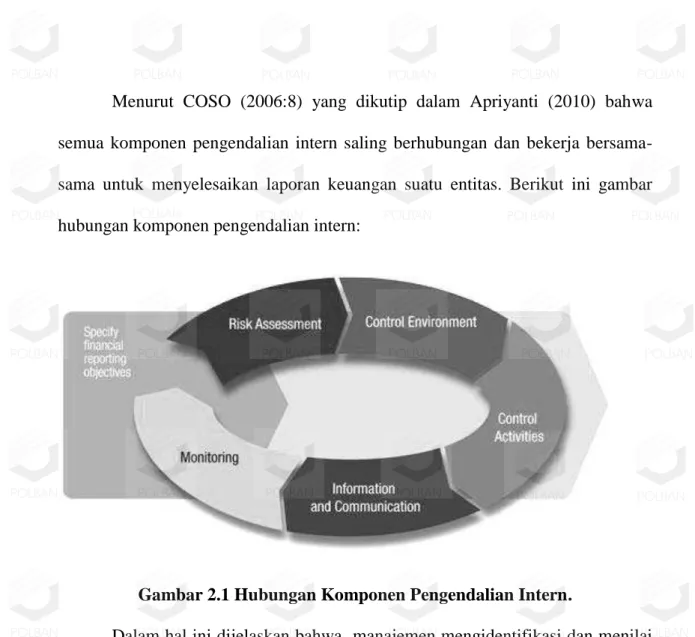

Menurut COSO (2006:8) yang dikutip dalam Apriyanti (2010) bahwa semua komponen pengendalian intern saling berhubungan dan bekerja bersama-sama untuk menyelesaikan laporan keuangan suatu entitas. Berikut ini gambar hubungan komponen pengendalian intern:

Gambar 2.1 Hubungan Komponen Pengendalian Intern.

Dalam hal ini dijelaskan bahwa manajemen mengidentifikasi dan menilai risiko untuk mencapai pelaporan keuangan. Risiko tersebut diatur untuk menyusun aktivitas pengendalian. Manajemen mengimplementasikan proses, informasi, dan komunikasi untuk pelaporan keuangan dan komponen lain dari sistem pengendalian intern. Hal tersebut merupakan konteks lingkungan pengendalian yang dibentuk untuk menyediakan kebutuhan bagi organisasi. Menurut COSO, lingkungan pengendalian merupakan fondasi bangunan sistem pengendalian intern. Semua komponen tersebut dipantau untuk menjamin kelanjutan kegiatan operasional. Dapat diketahui bahwa setiap komponen pengendalian intern memiliki hubungan keterkaitan satu-sama lain.

Dari semua uraian di atas, maka dapat diambil kesimpulan bahwa komponen pengendalian intern terdiri atas :

1. Lingkungan Pengendalian, dimana komponennya sebagai berikut : a. Penegakan integritas dan nilai etika.

b. Komitmen terhadap kompetensi. c. Kepemimpinan yang kondusif.

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan. e. Pendelegasian wewenang dan tanggung jawab yang tepat.

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia.

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif. h. Hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian Risiko, yang terdiri atas: a. Identifikasi risiko.

b. Analisis risiko.

3. Kegiatan Pengendalian dimana komponennya sebagai berikut : a. Reviu atas kinerja instansi pemerintah yang bersangkutan. b. Pembinaan sumber daya manusia.

c. Pengendalian atas pengelolaan sistem informasi. d. Pengendalian fisik atas aset.

e. Penetapan dan reviu atas indikator dan ukuran kinerja. f. Pemisahan fungsi.

g. Otorisasi atas transaksi dan kejadian yang penting.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian. i. Pembatasan akses atas sumber daya dan pencatatannya.

j. Akuntabilitas terhadap sumber daya dan pencatatannya.

k. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting.

4. Informasi dan Komunikasi, terdiri atas:

a.Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi.

b. Mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus.

5. Pemantauan, terdiri atas : a. Pemantauan berkelanjutan b. Evaluasi terpisah

c. Tindak lanjut rekomendasi hasil audit dan reviu lainnya.

2.1.5 Keterbatasan Pengendalian Intern

Walaupun pengendalian intern telah disusun dan diselenggarakan secara memadai dapat saja dianggap tidak sepenuhnya efektif, karena pada dasarnya pengendalian intern tidak dapat menjamin sepenuhnya tercapainya tujuan organisasi. Faktor- faktor yang mengakibatkan tidak tercapainya tujuan organisasi antara lain adalah management oversides (kegagalan manajemen) dan Internal control verse benefit (internal kontrol berlawanan dengan keuntungan).

Sedangkan keterbatasan pengendalian intern yang dikemukakan oleh Ikatan Akuntan Indonesia (2001:319) adalah sebagai berikut :

1. Pertimbangan manusia dalam mengambil keputusan dapat salah dan bahwa pengendalian intern dapat rusak karena kegagalan yang bersifat manusiawi seperti kekeliruan atas kesalahan yang bersifat sederhana. Di samping itu, pengendalian dapat tidak efektif karena adanya kolusi di antara dua orang atau lebih atau manajemen mengesampingkan pengendalian intern.

2. Biaya pengendalian intern entitas tidak boleh melebihi manfaat yang diharapkan dari pengendalian tersebut.

3. Adat-istiadat, kultur dan Coorporate Governance System dapat mencegah ketidakberesan yang dilakukan oleh manajemen.

Menurut

pengendalian intern adalah kesalahan dalam pertimbangan, gangguan, kolusi,

!

keterbatasan sistem pengendalian intern tersebut dijelaskan sebagai berikut. 1. Kesalahan dalam Pertimbangan

Seringkali dalam pengambilan keputusan manajemen maupun pihak terkait lainnya melakukan kesalahan dalam pengambilan keputusan yang menyebabkan kerugian bagi perusahaan. Kesalahan dalam pertimbangan ini diakibatkan oleh kurangnya informasi yang dapat menjadi sumber acuan bagi manajemen.

2. Ganguan

Gangguan yang dimaksud adalah adanya perbedaan persepsi antara manajemen atas dengan karyawan di lapangan sehingga membuat terganggunya aktivitas perusahaan tersebut. Gangguan ini diakibatkan terjadinya pergantian karyawan atau perubahan sistem yang dilakukan. 3. Kolusi

Kolusi merupakan tindakan yang dilakukan oleh pihak intern yang menyebabkan kerugian bagi pihak perusahaan tersebut. Tindakan bersama beberapa individu untuk tujuan kejahatan disebut dengan kolusi. Kolusi dapat menyebabkan bobolnya pengendalian intern yang dibangun untuk melindungi kekayaan perusahaan dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang dirancang. Pengendalian intern berusaha agar kolusi dapat dihindari dengan cara giliran bertugas, larangan bertugas oleh mereka yang mempunyai hubungan kekeliruan dan sebagainya. Tetapi pengendalian intern tidak menjamin bahwa kolusi tidak terjadi. 4. Pengabaian oleh Manajemen

Kurangnya rasa memiliki terhadap perusahaan atau rasa jenuh akan membuat seseorang mengabaikan keputusan yang telah dibuat oleh perusahaan itu sendiri. Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah, seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan atau kepatuhan semu. Contohnya adalah manajemen

melaporkan laba yang lebih tinggi dari jumlah sebenernya untuk mendapatkan bonus lebih tinggi bagi dirinya atau untuk menutupi ketidakpatuhannya terhadap peraturan perundang-undangan yang berlaku.

5. Biaya lawan Manfaat

Biaya lawan manfaat yang artinya adalah biaya dalam membentuk suatu sistem pengendalian intern oleh perusahaan tidak boleh lebih besar daripada manfaat yang akan diperoleh perusahaan. Memang tidak akan diketahui besaran yang pasti dari manfaat yang akan diperoleh dari aktivitas pengembangan sistem pengendalian intern, namun manajemen bertugas untuk memperkirakan nilai yang wajar dan mendekati sehingga tidak terjadi ketimpangan biaya.

Sedangkan menurut Tugiman (2002:8) beberapa hambatan pengendalian intern sebagai berikut :

a. Banyak pengendalian yang ditetapkan memiliki tujuan yang tidak jelas. b. Pengendalian lebih diartikan sebagai tujuan akhir yang harus dicapai

bukan sebagai alat atau sarana untuk mencapai tujuan organisasi. c. Pengendalian ditetapkan terlalu berlebihan tanpa memperhatikan sisi

manfaat dan biayanya.

d. Penerapan yang tidak tepat dari pengendalian juga mengakibatkan berkurangnya atau bahkan hilangnya inisiatif dan kreatifitas setiap orang.

e. Pengendalian tidak memperhitungkan aspek prilaku, padahal faktor manusia merupakan kunci utama untuk keberhasilan pengendalian. Dari uraian di atas maka dapat disimpulkan bahwa keterbatasan pengendalian intern diakibatkan oleh faktor-faktor seperti adanya kolusi (perilaku manusia), Biaya pengendalian intern entitas tidak boleh melebihi manfaat yang diharapkan dari pengendalian tersebut, kesalahan dalam pertimbangan serta tidak tepatnya penerapan pengendalian.

2.2 Pelaporan Barang Milik Daerah

Setiap pemerintah daerah wajib untuk melaporkan semua barang milik daerah yang daerah miliki. Laporan barang milik daerah selain untuk pertanggungjawaban kepada pimpinan, yaitu sebagai bahan penyusunan neraca di laporan keuangan pemerintah daerah.

2.2.1 Barang Milik Daerah

Didalam Undang Undang Nomor 1 Tahun 2004 mengenai Perbendaharaan Negara pada Bab VII menjelaskan bahwa barang milik daerah merupakan semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah.

Pengelolaan barang milik daerah ini kemudian diturunkan dalam Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/ Daerah dimana dijelaskan pada Pasal 2, serta Peraturan Menteri dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknik Pengelolaan Barang Milik

Daerah Pasal 3, bahwa barang milik daerah meliputi barang yang dibeli atau diperoleh dari beban APBD dan perolehan lain yang sah, perolehan lain yang sah ini meliputi :

1. Barang yang diperoleh dari hibah/sumbangan atau yang sejenis 2. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak 3. Barang yang diperoleh berdasarkan ketentuan undang-undang, atau 4. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap

Di Pemerintah Jawa Barat sendiri terdapat peraturan yang telah disahkan mengenai pengelolaan barang milik daerah yaitu pada Peraturan Daerah Nomor 6 Tahun 2008 Tentang Pengelolaan Barang Milik Daerah Pasal 3 dan Peraturan Gubernur Nomor 14 Tahun 2010 mengenai Petunjuk Teknis Pengelolaan Barang Milik Daerah, dimana Barang milik Daerah adalah semua kekayaan Daerah, baik yang dibeli atau diperoleh atas beban APBD, maupun yang berasal dari perolehan lain yang sah, baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya ataupun merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan, kecuali uang dan surat-surat berharga lainnya.

Dapat diambil suatu kesimpulan bahwa barang milik daerah merupakan barang milik daerah merupakan barang yang diperoleh pemerintah daerah yang perolehannya bersumber dari dana APBD ataupun perolehan yang sah, sebagimana yang kita ketahui barang milik daerah ini merupakan barang bergerak maupun barang tidak bergerak.

Peraturan Menteri dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknik Pengelolaan Barang Milik Daerah menyatakan bahwa, barang milik daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan pemerintahan dan pelayanan masyarakat harus dikelola dengan baik dan benar, yang pada gilirannya dapat mewujudkan pengelolaan barang milik daerah dengan memperhatikan azas-azas sebagai berikut:

a. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah dibidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan tanggungjawab masing-masing.

b. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan. c. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

d. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar barang milik daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal.

e. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat.

f. Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka

optimalisasi pemanfaatan dan pemindahtanganan barang milik daerah serta penyusunan neraca Pemerintah Daerah.

Menurut Peraturan Menteri dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknik Pengelolaan Barang Milik Daerah, siklus pengelolaan barang milik daerah sendiri merupakan rangkaian kegiatan dan/atau tindakan yang meliputi:

a) perencanaan kebutuhan dan penganggaran; b) pengadaan;

c) penerimaan, penyimpanan dan penyaluran; d) penggunaan;

e) penatausahaan; f) pemanfaatan;

g) pengamanan dan pemeliharaan; h) penilaian;

i) penghapusan; j) pemindahtanganan;

k) pembinaan, pengawasan dan pengendalian; I) pembiayaan;

m) tuntutan ganti rugi.

Barang milik daerah di dalam Peraturan Gubernur Nomor 14 Tahun 2010 digolongkan menjadi enam kelompok, yaitu :

1) Tanah

2) Peralatan dan Mesin

3) Gedung dan bangunan 5) Aset tetap lainnya

6) Konstruksi dalam pengerjaan

Dalam hal pengelolaan barang milik daerah, Pemerintah Provinsi Jawa Barat telah menggunakan suatu sistem terkomputerisasi yaitu ATISISBADA (Aplikasi Teknologi Informasi Siklus Barang Daerah). Sistem ini telah dikembangkan sebelumnya dan dijalankan oleh pemerintah daerah pada tahun 2010 serta baru terlaksana pada penatausahaan barang daerah saja.

2.2.2 Pelaporan Barang Milik Daerah

Pelaporan barang milik daerah merupakan suatu kesatuan dari penatausahaan barang milik daerah. Penatausahaan barang milik daerah menurut Perda Provinsi Jawa Barat Nomor 6 Tahun 2008 mengenai Pengelolaan Barang Milik Daerah adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik Daerah sesuai dengan ketentuan yang berlaku.

Dalam Peraturan Pemerintah Nomor 6 Tahun 2006 mengenai Pengelolaan Barang Milik Negara/Daerah Pasal 71 menjelaskan bahwa Kuasa pengguna barang harus menyusun Laporan Barang Kuasa Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) untuk disampaikan kepada pengguna barang. Pengguna barang harus menyusun Laporan Barang Pengguna Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan (LBPT) untuk disampaikan kepada pengelola barang.

Pengelola barang harus menyusun Laporan Barang Milik Negara/Daerah (LBMN/D) berupa tanah dan/atau bangunan semesteran dan tahunan. Pengelola barang harus menghimpun Laporan Barang Pengguna Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan (LBPT) serta Laporan Barang Milik Negara/Daerah (LBMN/D) berupa tanah dan/atau bangunan. Laporan Barang Milik Negara/Daerah (LBMN/D) digunakan sebagai bahan untuk menyusun neraca pemerintah pusat/daerah.

Dalam Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, bahwa laporan yang disampaikan oleh kuasa pengguna barang maupun pengguna barang berupa laporan semesteran, tahunan dan 5 tahunan. Selain itu pengelola barang milik daerah menghimpun laporan dari seluruh pengguna barang dari masing masing OPD, dan akan disampaikan kepada Gubernur sesuai dengan yang telah diatur pada Peraturan Daerah Nomor 6 Tahun 2008 mengenai Pengelolaan Barang Milik Daerah.

Adanya Peraturan Gubernur Nomor 14 Tahun 2010 tentang Petunjuk Pelaksanaan Peraturan Daerah Provinsi Jawa Barat Nomor 6 Tahun 2008 mengenai Pengelolaan Barang Milik Daerah Gubernur Jawa Barat menjelaskan bahwa laporan pengurus barang meliputi :

1. Buku Inventaris

2. Rekap Buku Inventaris 3. Laporan Mutasi Barang 4. Daftar Mutasi Barang

5. Rekapitulasi Daftar Mutasi Barang 6. Daftar Usulan Barang yang akan Dihapus

7. Daftar Barang Milik Daerah yang digunausahakan

Dalam hal pelaporan barang milik daerah tersebut, baik kuasa pengguna barang/pengguna barang maupun pengelola barang melakukan pelaksanaan inventarisasi barang milik daerah. Pelaksanaan inventarisasi ini terdiri atas pelaksanaan pencatatan dan pelaksanaan pelaporan.

Dalam hal pelaksanaan pencatatan dipergunakan buku dan kartu sebagai berikut :

1. Kartu Inventaris Barang (KIB, A, B, C, D, E dan F)

Kartu Inventaris Barang (KIB) adalah Kartu untuk mencatat barang-barang inventaris secara tersendiri atau kumpulan/kolektip dilengkapi data asal, volume, kapasitas, merk, type, nilai/harga dan data lain mengenai barang tersebut, yang diperlukan untuk inventarisasi maupun tujuan lain, dan dipergunakan selama barang itu belum dihapuskan. KIB terdiri dari :

a. Kartu Inventaris Barang (Tanah);

b. Kartu Inventaris Barang (Peralatan dan Mesin); c. Kartu Inventaris Barang (Gedung dan Bangunan); d. Kartu Inventaris Barang (Jalan, Irigasi dan Jaringan); e. Kartu Inventaris Barang (Aset Tetap Lainnya); f. Kartu Inventaris Konstruksi dalam Pengerjaan.

2. Kartu Inventaris Ruangan

Kartu Inventaris Ruangan adalah kartu untuk mencatat barang-barang inventaris yang ada dalam ruangan kerja. Kartu Inventaris Ruangan harus dipasang di setiap ruangan kerja. Pemasangan maupun pencatatan inventaris ruangan menjadi tanggungjawab Pengurus Barang dan Kepala Ruangan di setiap OPD.

3. Buku Inventaris

4. Buku Induk Inventaris

Buku Induk Inventaris (BII) merupakan gabungan/kompilasi buku inventaris, sedangkan buku inventraris adalah himpunan catatan data teknis dan administratif yang diperoleh dari catatan kartu barang inventaris sebagai hasil sensus di tiap-tiap OPD, yang dilaksanakan secara serentak pada waktu tertentu.

Pembantu Pengelola mengkoordinasikan penyelenggaraan pengelolaan barang Daerah. Untuk mendapatkan data barang dan pembuatan buku inventaris yang benar, dapat dipertanggungjawabkan dan akurat (up to date), maka dilakukan Sensus Barang Daerah setiap 5 (lima) tahun sekali.

Prosedur pengisian Buku Induk Inventaris, adalah sebagai berikut : a. Pengguna melaksanakan inventarisasi barang yang dicatat di dalam

Kartu Inventaris Barang (KlB A, B, C, D, E, dan F dan Kartu Inventaris Ruangan (KIR) secara kolektif atau secara tersendiri per jenis barang dalam rangkap 2 (dua).

b. Pengguna Barang bertanggungjawab menghimpun KIB dan KIR dan mencatatnya dalam Buku Inventaris yang datanya dari KIB A, B, C, D, E dan F serta membuat KIR di masing-masing ruangan. c. Pembantu Pengelola mengkompilasi Buku Inventaris menjadi Buku

Induk Inventaris.

d. Rekapitulasi Buku Induk Inventaris ditandatangani oleh Pengelola atau Pembantu Pengelola.

e. Buku Induk Inventaris berlaku untuk 5 (lima) tahun, yang selanjutnya dibuat kembali dengan tata cara sebagaimana telah diuraikan di atas (Sensus Barang).

Sedangkan dalam pelaksanaan pelaporan digunakan daftar yaitu : 1. Buku Inventaris dan Rekap

2. Daftar Mutasi Barang dan Rekap

Daftar mutasi barang memuat data barang yang berkurang dan/atau bertambah dalam suatu jangka waktu tertentu (1 semester dan 1 tahun). Mutasi barang terjadi karena :

a) Bertambah, disebabkan:

(1) pengadaan baru karena pembelian; (2) sumbangan atau hibah;

(3) tukar-menukar;

(4) perubahan peningkatan kualitas (guna susun).

b) Berkurang, disebabkan : (1) dijual/dihapuskan; (2) musnah/hilang/mati;

(3) dihibahkan/disumbangkan;

(4) tukar-menukar/ruilslag /tukar guling/dilepaskan dengan ganti rugi.

Dari uraian di atas dapat diambil kesimpulan yaitu pelaporan barang milik daerah adalah laporan barang milik daerah yang dibuat oleh kuasa, penguna dan pengelola barang daerah baik laporan semesteran, tahunan maupun lima tahunan sebagai dasar pembuatan neraca. Sebagaimana yang telah kita ketahui, laporan tersebut meliputi buku inventaris, rekap Buku Inventaris, Laporan Mutasi Barang, Daftar Mutasi Barang, Rekapitulasi Daftar Mutasi Barang, Daftar Usulan Barang yang akan Dihapus, Daftar Barang Milik Daerah yang digunausahakan.

2.3 Kualitas Laporan Keuangan

Laporan Keuangan merupakan laporan pertanggungjawaban organisasi baik swasta maupun pemerintah. Adanya laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja suatu organisasi yang dapat menghasilkan manfaat bagi organisasi dalam mengambil suatu keputusan. Laporan keuangan setidaknya harus memenuhi karakteristik kualitatif laporan keuangan.

2.3.1 Pengertian Laporan Keuangan

Menurut Munawir (2002:5) menjelaskan laporan keuangan sebagai berikut:

n terdiri atas neraca dan perhitungan

laba rugi serta laporan perubahan modal di mana neraca menunjukan atau menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu sedangkan perhitungan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukan sumber-sumber penggunaan dana atau alasan-alasan yang menyebabkan

Menurut Pernyataan Standar Akuntansi Pemerintahan Nomor 01 tentang Penyajian Laporan Keuangan paragraf 9, laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Dalam Peraturan Gubernur Jawa Barat Nomor 118 Tahun 2009 mengenai Kebijakan Akuntansi Pemerintah Provinsi Jawa Barat bahwa Laporan keuangan Pemerintah Provinsi Jawa Barat disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Provinsi Jawa Barat selama satu periode Pelaporan. Laporan keuangan Pemerintah Provinsi Jawa Barat terutama digunakan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektivitas dan efisiensi Pemerintah Daerah, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Dari uraian di atas dapat dijelaskan bahwa laporan keuangan merupakan informasi yang dihasilkan dari aktivitas organisasi mengenai posisi keuangan, kepatuhan pada peraturan yang berlaku dan melihat efektivitas dan efisiensi suatu organisasi.

2.3.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan berdasarkan Standar Akuntansi Keuangan (SAK, 2009:12) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar penggguna dalam pengambilan keputusan ekonomi.

Dalam peraturan pemerintah Nomor 71 Tahun 2010 mengenai Standar Akuntansi Pemerintah, mengatakan bahwa Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang undangan.

Dari uraian di atas dapat disimpulkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu organisasi selama satu periode.

2.3.3 Komponen Laporan Keuangan

Dalam Peraturan Gubernur Jawa Barat Nomor 118 Tahun 2009 mengenai Kebijakan Akuntansi Pemerintah Provinsi Jawa Barat mengemukakan bahwa Laporan Keuangan Pemerintah Provinsi Jawa Barat terdiri dari :

Laporan keuangan yang dihasilkan oleh OPD sebagai entitas Akuntansi yang menghasilkan :

1. Laporan Realisasi Anggaran OPD 2. Neraca OPD; dan

3. Catatan Atas Laporan Keuangan OPD.

Laporan Keuangan yang dihasilkan oleh PPKD sebagai entitas Akuntansi yang menghasilkan:

1. Laporan Realisasi Anggaran PPKD; 2. Neraca PPKD;

3. Laporan Arus Kas; dan

4. Catatan Atas Laporan Keuangan PPKD;

Laporan keuangan gabungan yang mencerminkan laporan keuangan Pemda secara utuh yang menghasilkan :

1. Laporan Realisasi Anggaran Pemda; 2. Neraca Pemda;

3. Laporan Arus Kas Pemda, dan

4. Catatan atas Laporan Keuangan Pemda

Berikut merupakan penjelasan dari laporan keuangan pemerintah daerah : 1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran OPD/PPKD/Pemda merupakan laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh OPD/Pemerintah Daerah, yang menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan. Tujuan pelaporan realisasi dan anggaran adalah memberikan informasi tentang realisasi dan anggaran OPD/PPKD/Pemerintah Provinsi Jawa Barat secara tersanding. Penyandingan antara anggaran dengan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dengan eksekutif sesuai peraturan perundang- undangan.

Unsur yang dicakup secara langsung oleh Laporan Realisasi Anggaran terdiri dari pendapatan, belanja, transfer, dan pembiayaan. Masing-masing unsur didefinisikan sebagai berikut :

a. Pendapatan (basis kas) adalah penerimaan oleh Bendahara Umum Daerah atau oleh entitas Pemerintah Provinsi Jawa Barat lainnya yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah daerah, dan tidak perlu dibayar kembali oleh pemerintah daerah.

b. Pendapatan (basis akrual) adalah hak Pemerintah Provinsi Jawa Barat yang diakui sebagai penambah nilai kekayaan bersih.

c. Belanja (basis kas) adalah semua pengeluaran oleh Bendahara Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah.

d. Belanja (basis akrual) adalah kewajiban Pemerintah Provinsi Jawa Barat yang diakui sebagai pengurang nilai kekayaan bersih.

e. Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas Pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

f. Pembiayaan (financing) adalah setiap penerimaan perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran Pemerintah Provinsi Jawa Barat terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

g. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah daerah.

2. Neraca

Neraca OPD/PPKD/Pemerintah Provinsi Jawa Barat merupakan laporan yang menggambarkan posisi keuangan OPD/PPKD/Pemerintah Provinsi Jawa Barat mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu.

Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas dana. Masing-masing unsur dijelaskan sebagai berikut :

a. Aset

Sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah Provinsi Jawa Barat sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh oleh pemerintah daerah, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi aset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, bagi kegiatan operasional pemerintah daerah, berupa aliran pendapatan atau penghematan belanja bagi pemerintah daerah.

Aset diklasifikasikan ke dalam aset lancar dan nonlancar. Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan. Aset nonlancar mencakup aset yang bersifat jangka panjang, dan aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk kegiatan Pemerintah Provinsi Jawa Barat atau yang digunakan masyarakat umum.

Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya. Investasi jangka panjang merupakan investasi yang diadakan dengan maksud untuk mendapatkan manfaat ekonomi dan manfaat sosial dalam jangka waktu lebih dari satu periode Akuntansi. Investasi jangka panjang meliputi investasi nonpermanen dan permanen. Investasi nonpermanen antara lain investasi dalam surat utang negara, penyertaan modal dalam proyek pembangunan, dan investasi nonpermanen lainnya. Investasi permanen antara lain penyertaan modal Pemerintah Provinsi Jawa Barat dan investasi permanen lainnya.

Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya, dan kontruksi dalam pengerjaan. Aset nonlancar lainnya diklasifikasikan sebagai aset lainnya. Termasuk dalam aset lainnya adalah aset tak berwujud dan aset kerja sama (kemitraan).

b. Kewajiban

Adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah daerah. Karakteristik esensial kewajiban adalah bahwa Pemerintah Provinsi Jawa Barat mempunyai kewajiban masa kini yang dalam penyelesaiannya mengakibatkan pengorbanan sumber daya ekonomi di masa yang akan datang.

Kewajiban umumnya timbul karena konsekuensi pelaksanaan tugas atau tanggung jawab untuk bertindak di masa lalu. Dalam konteks

pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas Pemerintah Provinsi Jawa Barat lain, atau lembaga internasional. Kewajiban Pemerintah Provinsi Jawa Barat juga terjadi karena perikatan dengan pegawai yang bekerja pada Pemerintah Provinsi Jawa Barat atau dengan pemberi jasa lainnya. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban dikelompokan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek merupakan kelompok kewajiban yang diselesaikan dalam waktu kurang dari dua belas bulan setelah tanggal pelaporan. Kewajiban jangka panjang adalah kelompok kewajiban yang penyelesaiannya dilakukan setelah 12 (dua belas) bulan sejak tanggal pelaporan.

c. Ekuitas Dana

Adalah kekayaan bersih Pemerintah Provinsi Jawa Barat yang merupakan selisih antara aset dan kewajiban pemerintah daerah. Ekuitas Dana dapat dikelompokan sebagai berikut :

1) Ekuitas Dana Lancar adalah selisih antara aset lancar dengan kewajiban jangka pendek.

2) Ekuitas Dana Investasi mencerminkan kekayaan Pemerintah Provinsi Jawa Barat yang tertanam dalam aset nonlancar selain dana cadangan, dikurangi dengan kewajiban jangka panjang.

3) Ekuitas Dana Cadangan mencerminkan kekayaan Pemerintah Provinsi Jawa Barat yang dicadangkan untuk tujuan yang telah ditentukan sebelumnya sesuai peraturan perundang-undangan. 3. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menyajikan informasi mengenai sumber, penggunaan dan perubahan kas selama satu periode Akuntansi serta saldo kas pada tanggal pelaporan. Tujuan Pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode Akuntansi dan saldo kas dan setara kas pada tanggal pelaporan. Unsur yang dicakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing didefinisikan sebagai berikut :

a. Penerimaan kas adalah semua aliran kas yang masuk ke bendahara umum daerah.

b. Pengeluaran kas adalah aliran kas yang keluar dari bendahara umum daerah.

4. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan Akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan.

Berikut merupakan hal-hal yang harus diungkapkan :

a. Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi regional/ekonomi makro, pencapaian target peraturan daerah APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target; b. Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan;

c. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan Akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

d. Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

e. Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka (on the face) laporan keuangan.

Dari uraian di atas, dapat disimpulkan bahwa laporan keuangan pemerintah daerah terdiri atas :

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara

langsung oleh Laporan Realisasi Anggaran terdiri dari pendapatan-LRA, belanja, transfer, dan pembiayaan.

2. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas.

3. Laporan Arus Kas dan

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan Akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan.

2.3.4 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan dan dapat diperbandingkan (IAI, 2002, 7:12) didalam Zaki Baridwan (2004:5).

Didalam Peraturan Pemerintah Nomor 71 Tahun 2010 mengenai Standar Akuntansi Pemerintah menjelaskan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1. Relevan;

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan merupakan informasi yang memiliki karakteristik:

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat Waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal;

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut:

a. Penyajian jujur

Informasi yang menggambarkan transaksi yang jujur dan wajar.

b. Dapat diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji. c. Netralitas

Informasi yang diarahkan pada umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan;

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Dari uraian sebelumnya dapat ditarik kesimpulan bahwa laporan keuangan berkualitas jika memenuhi karakteristik :

1. Relevan, yang terdiri atas karakteristik a. Memiliki manfaat umpan balik b. Memiliki manfaat prediktif c. Tepat Waktu

d. Lengkap

2. Andal, yang terdiri atas karakteristik a. Penyajian jujur

b. Dapat diverifikasi c. Netralitas

4. Dapat dibandingkan 5. Dapat Dipahami

2.4

Hubungan Pengendalian Intern terhadap Kualitas Laporan

Keuangan

Berdasarkan penelitian Apriyanti Susanti (2010) tentang Pengaruh Sistem Pengendalian Intern terhadap Keandalan Laporan Keuangan (studi kasus di Pemerintah Provinsi Jawa Barat). Variabel dalam penelitian ini terdiri dari variabel independen (lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan) dan variabel dependen (keandalan laporan keuangan). Metode penelitiannya adalah deskriptif, sumber

data diperoleh dari hasil kuesioner dan wawancara. Hasil penelitian tersebut besarnya pengaruh sistem pengendalian intern tehadap keandalan laporan keuangan sebesar 72% dan faktor lainnya yang tidak dijelaskan dalam penelitian sebesar 28%.

Kemudian, penelitian yang dilakukan Neneng Siti Halimah (2010) tentang Pengaruh Sistem Pengendalian Intern terhadap Transparansi dan Akuntabilitas Aset Tetap Pemerintah (studi kasus Pemerintah Kota Cimahi). Dalam penelitian ini variabel independen terdiri dari lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan dan variabel dependen yaitu transparansi dan akuntabilitas aset tetap. Metode penelitiannya yaitu diskriptif verifikatif, hasil penelitian didapatkan pengaruh sistem pengendalian intern terhadap transaparansi dan akuntabilitas aset sebesar 73,6%.

Lalu, penelitian yang dilakukan oleh Yuliana (2011) yang meneliti mengenai

dalam Sistem Akuntansi Pusat (SiAP) terhadap

Kualitas Laporan Keuangan Kuasa Bendahara Umum Negara (BUN) (studi kasus

Dalam penelitian ini variabel independen terdiri dari lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan dan variabel dependen yaitu kualitas laporan keuangan. Metode penelitiannya yaitu kuantitatif. Dari hasil penelitian tersebut diperoleh bahwa pengaruh sistem pengandalian intern terhadap kualitas laporan keuangan berpengaruh sebesar 71,1%.

Adapun dijelaskan dalam journal The Accounting Review Vol.20 No. 2, 2005 bahwa :

considered to be an important factor in achieving good quality financial reporting. Among the numerous criticisms leveled at Enron Corp. regarding its financial reporting was the charge of a failure in its internal

Dari pernyataan tersebut dijelaskan bahwa penekanan pada pengendalian internal dianggap akan mencapai kualitas yang baik bagi laporan keuangan. Kurang baiknya laporan keuangan disebabkan atas kegagalan dalam pengendalian intern.

Kualitas laporan keuangan sendiri terlihat dari terpenuhinya karakteristik laporan keuangan yaitu relevan, handal, dapat dibandingkan dan dapat dipahami. Pengendalian intern harus dilakukan oleh setiap organisasi baik swasta maupun pemerintah untuk mencapai tujuan dari suatu organisasi, dimana telah dijelaskan sebelumnya tujuan dari pengendalian intern memberikan keyakinan bagi organisasi atas tercapainya tujuan dalam hal efektifitas dan efisiensi operasi, kehandalan laporan keuangan, keamanan aset atau kekayaan organisasi serta kepatuhan terhadap hukum dan peraturan yang berlaku.

Selain itu, pula dalam jurnal Inspektorat Jenderal TRANSPARASI Vol.4 Nomor 1 Tahun 2009, dimana didalamnya menyebutkan bahwa untuk mencapai tujuan pemerintah, pimpinan wajib untuk melakukan pengendalian atas penyelenggaraan kegiatan pemerintah. Pimpinan bertanggungjawab atas efektivitas pelaksanaan sistem pengendalian dilingkungan masing-masing. Dari

hal tersebut dapat diambil suatu benang merah bahwa pengendalian intern sangat penting dilaksanakan untuk mencapai tujuan pemerintah.

Berdasarkan penelitian dan pernyataan di atas, dapat disimpulkan bahwa adanya pengaruh yang besar dari pengendalian intern terhadap kualitas laporan keuangan dikarenakan pengendalian intern dapat memberikan keyakinan yang memadai akan terciptanya laporan keuangan yang berkualitas.

2.5

Kerangka Berfikir

Dalam PP No. 60 Tahun 2008 Pasal 2 ayat 3 menjelaskan bahwa SPIP bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengendalian intern sangatlah penting dalam suatu organisasi termasuk instansi pemerintahan. Penerapan pengendalian intern yang baik, maka akan memberikan kemudahan dan kesesuaian pencapaian tujuan yang telah ditetapkan sebelumnya. Didalam PP No. 60 Tahun 2008 dijelaskan bahwa pengendalian intern memiliki beberapa komponen berupa :

1. Lingkungan Pengendalian (Control Environment) 2. Penilaian Risiko

3. Kegiatan Pengendalian (Control Activities)

4. Informasi Dan Komunikasi (Information and Communication) 5. Pemantauan

Seluruh komponen ini saling berkaitan dan harus dilaksanakan secara terus menerus dalam suatu organisasi. Penerapan pengendalian intern ini harus dilakukan secara maksimal di berbagai aspek terutama dalam hal pengelolaan barang milik daerah. Reformasi pengelolaan barang milik negara/daerah

merupakan bagian dari reformasi pengelolaan keuangan. Adanya otonomi daerah diatur dalam Undang-Undang nomor 32 Tahun 2004 tentang pemerintah daerah dan Undang-undang No 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah, menyebabkan pemerintah daerah harus mengelola barang milik daerahnya dan bertanggung jawab atas pengelolaan barang milik daerah.

Barang milik daerah di dalam Perda Provinsi Jawa Barat Nomor 6 Tahun 2008 mengenai Pengelolaan Barang Milik Daerah adalah semua kekayaan Daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah maupun berasal dari peroleh lain yang sah, baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya, ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan, kecuali uang dan surat-surat berharga lainnya. Siklus barang milik daerah sendiri sendiri merupakan rangkaian kegiatan dan/atau tindakan yang meliputi:

a) perencanaan kebutuhan dan penganggaran; b) pengadaan;

c) penerimaan, penyimpanan dan penyaluran; d) penggunaan;

e) penatausahaan; f) pemanfaatan;

g) pengamanan dan pemeliharaan; h) penilaian;

i) penghapusan; j) pemindahtanganan;

k) pembinaan, pengawasan dan pengendalian; I) pembiayaan;

m) tuntutan ganti rugi.

Semua kegiatan ini harus dilakukan dengan baik dan teliti terutama di dalam pelaporan barang milik daerah yang merupakan bagian dari penatausahaan barang milik daerah. Terdapatnya permasalahan dalam hal pengelolaan barang

milik daerah terutama dalam hal pelaporan barang milik daerah yang akan berimbas pada kewajaran neraca pemerintah daerah. Pemerintah Provinsi Jawa Barat sendiri pada tahun 2010 menerima opini Wajar Dengan Pengecualian dari BPK, hal yang dikecualikan dari opini tersebut adalah adanya permasalahan terhadap aset pemerintah. Masih adanya aset yang tidak dapat ditelusuri keberadaannya dan kurangnya penyajian aset tetap pada neraca Pemerintah Provinsi Jawa Barat merupakan salah satu penyebab opini WDP.

Permasalahan yang sering terjadi dalam pelaporan barang milik daerah dikarenakan kurangnya pengendalian intern didalam pelaksanaan pelaporan barang milik daerah. Hal tersebut dapat berakibat terhadap kualitas laporan keuangan pemerintah daerah yang disebutkan didalam Peraturan Pemerintah Nomor 71 Tahun 2010 mengenai Standar Akuntansi Pemerintahan, bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

a) Relevan b) Andal

c) Dapat dipahami d) Dapat dibandingkan

Kesimpulannya adalah adanya keterkaitan antara variabel pengendalian intern dalam pelaporan barang milik daerah terhadap kualitas laporan keuangan. Dengan adanya pengendalian intern diharapkan dapat tercapainya kualitas laporan keuangan yang relevan, andal, dapat dipahami dan dapat dibandingkan.

Berdasarkan kerangka pemikiran di atas, maka dapat digambarkan sebagai berikut :

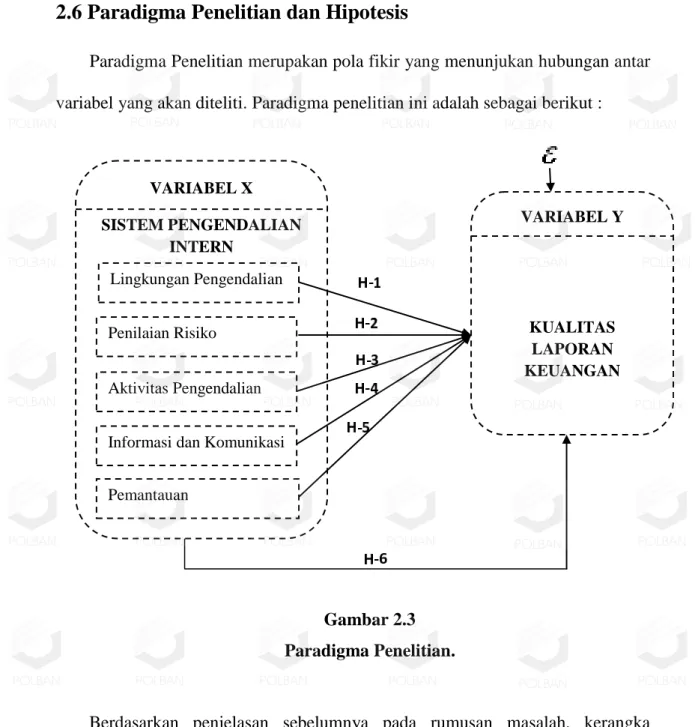

2.6 Paradigma Penelitian dan Hipotesis

Paradigma Penelitian merupakan pola fikir yang menunjukan hubungan antar variabel yang akan diteliti. Paradigma penelitian ini adalah sebagai berikut :

Gambar 2.3 Paradigma Penelitian.

Berdasarkan penjelasan sebelumnya pada rumusan masalah, kerangka pemikiran serta adanya hubungan antara komponen pengendalian intern. Maka metode penelitian ini menggunakan analisis regresi ganda.

VARIABEL X SISTEM PENGENDALIAN INTERN Lingkungan Pengendalian Penilaian Risiko Aktivitas Pengendalian

Informasi dan Komunikasi

Pemantauan VARIABEL Y KUALITAS LAPORAN KEUANGAN

Rumusan hipotesis penelitian sebagai berikut:

1. H1: Terdapat pengaruh positif lingkungan pengendalian dalam pelaporan

barang milik daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat.

2. H2: Terdapat pengaruh positif penilaian risiko dalam pelaporan barang

milik daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat.

3. H3: Terdapat pengaruh positif kegiatan pengendalian dalam pelaporan

barang milik daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat.

4. H4: Terdapat pengaruh positif informasi dan komunikasi dalam pelaporan

barang milik daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat.

5. H5: Terdapat pengaruh positif pemantauan dalam pelaporan barang milik

daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat.

6. H6: Terdapat pengaruh positif pengendalian intern dalam pelaporan barang

milik daerah terhadap kualitas laporan keuangan Pemerintah Provinsi Jawa Barat. 7.