PENGARUH PERSEPSI ATAS CITRA PERUSAHAAN TERHADAP LOYALITAS NASABAH

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

René João Isaac Da Costa Boavida Dos Reis NIM: 102214078

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PENGARUH PERSEPSI ATAS CITRA PERUSAHAAN TERHADAP LOYALITAS NASABAH

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Rene Joao Isaac Da Costa Boavida Dos Reis NIM: 102214078

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Motto dan Persembahan

Motto:

“

Syukurilah kesulitan. Karena terkadang kesulitan

mengantarkan kita pada hasil yang lebih baik dari apa

yang kita bayangkan

”

“Jangan mencari ketakutanmu melainkan carilah

harapan dan mimpimu. Jangan berpikir tentang

frustrasimnu, tapi tentang potensi yang belum

terpenuhi. Perhatikan dirimu bukan dengan apa yang

telah kamu coba dan gagal, tapi dengan apa yang masih

mungkin bagimu untuk melakukan sesuatu”

–

Paus

Yohanes XXIII

Skripsi ini kupersembahkan kepada:

1. Tuhan Yesus Kristus yang telah menyertai dan melindungiku selama ini. 2. Bunda Maria yang selalu mendengarkan segala keluh kesahku.

3. Bapak dan Ibuku tercinta yang telah sabar dan selalu mendukung aku. 4. Kaka dan adikku tersayang yang selalu menghiburku.

UNIVERSITAS SANATA DHARMA

PENGARUH PERSEPSI ATAS CITRA PERUSAHAAN TERHADAP LOYALITAS NASABAH

Dan diajukan untuk diuji pada tanggal 29 Agustus 2014 adalah hasil karya saya.

Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberi pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila dikemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Rene Joao Isaac Da Costa Boavida Dos Reis NIM: 102214078

Demi pengembangan ilmu pengetahuan, saya memberikan judul kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH DARI PERSEPSI ATAS CITRA PERUSAHAAN TERHADAP LOYALITAS NASABAH

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 29 Agustus 2014 Yang menyatakan,

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus Kristus karena anugerah dan penyertaanNya mulai dari awal penulisan hingga terselesaikannya penyusunan

skripsi yang berjudul “Pengaruh Persepsi Atas Citra Perusahaan Terhadap Loyalitas Nasabah”.

Skripsi ini dibuat dengan tujuan untuk memenuhi salah satu persyaratan wajib memperoleh gelar sarjana di Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Dalam proses penyusunan skripsi ini penulis mendapatkan banyak sekali bantuan dan dukungan dari berbagai pihak, baik moral maupun material. Untuk itu pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada :

1. Bapak Dr. H. Herry Maridjo, M.Si.,selaku Dekan Fakultas Ekonomi.

2. Bapak Dr. Lukas Purwoto, M.Si.,selaku Ketua Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

3. Ibu Dra. Diah Utari BR., M.Si. selaku dosen pembimbing I dan Ibu Lucia Kurniawati, S.Pd.,M.S.M. selaku dusen pembimbing II yang telah meluangkan segenap waktu, tenaga, pikiran, dan dedikasi untuk memberikan pengarahan, bimbingan dan masukan sehingga skripsi ini dapat terselesaikan.

4. Segenap pimpinan dan karyawan Sekretariat setiap Fakultas Universitas Sanata Dharma Yogyakarta, terutama Bu Atun yang telah membantu memberikan pengarahan untuk membantu penulis dalam melaksanakan penelitian.

5. Seluruh staf pengajar Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan bekal ilmu pengetahuan pada penulis.

6. Bapak dan Ibuku tercinta serta kaka dan adikku yang selalu memberikan saya dukungan, kasih sayang, nasehat serta doa yang selalu menyertai saya.

8. Teman-teman yang berarti untuk saya : Silviana, Sean, Mak Mica, Qnha, Sonya, Kak Primus dan segenap teman-teman yang lain.

9. Teman-teman Manajemen dan Akuntansi angkatan 2007, 2008, 2009, 2010 semuanya.

10.Dan semua pihak yang telah banyak membantu dalam penyusunan skripsi yang tidak dapat penulis satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan karena keterbatasan pengetahuan dan pengalaman penulis. Oleh karena itu penulis mengharapkan adanya kritik dan saran yang dapat menjadikan penulisan ini menjadi lebih sempurna. Penulis berharap semoga skripsi ini dapat bermanfaat bagi yang membutuhkan.

Yogyakarta, 29 Agustus 2014

Penulis

Rene Joao Isaac D.B.R

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN ABSTRAK ... xiii

HALAMAN ABSTRACT ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Pembatasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II KAJIAN PUSTAKA A. Pengertian Pemasaran ... 6

C. Pengertian Persepsi ... 12

D. Penilaian Citra ... 17

E. Kepuasan Nasabah ... 19

F. Pengertian loyalitas ... 22

G. Penelitian Sebelumnya ... 26

H. Kerangka Konseptual Penelitian ... 28

I. Hipotesis ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 30

B. Subjek dan Objek Penelitian ... 31

C. Waktu dan Tempat Penelitian ... 31

D. Variabel Penelitian ... 31

E. Pengukuran Variabel ... 32

F. Defenisi Operasional ... 32

G. Populasi dan sampel ... 36

H. Teknik Pengambilan sampel ... 37

I. Sumber Data ... 38

J. Teknik Pengumpulan Data ... 38

K. Teknik Pengujian Instrumen ... 38

L. Teknik Analisis Data ... 40

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ... 41

B. Struktur Organisasi ... 43

C. Direksi ... 44

D. Komisaris ... 44

E. Produk dan Layanan ... 45

B. Deskripsi Variabel Penelitian ... 68

C. Hasil Analisis Data ... 73

D. Pembahasan ... 82

BAB VI KESIMPULAN DAN SARAN A. Keseimpulan ... 86

B. Saran ... 87

C. Keterbatasan ... 88

D. DAFTAR REFERENSI ... 89

DAFTAR TABEL

Tabel Halaman

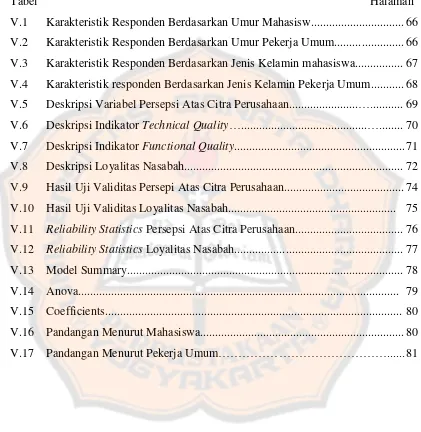

V.1 Karakteristik Responden Berdasarkan Umur Mahasisw... 66

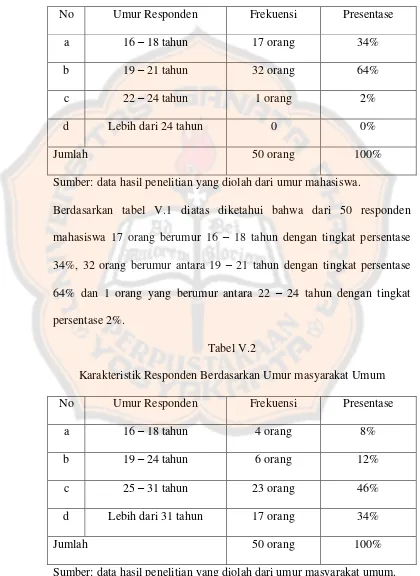

V.2 Karakteristik Responden Berdasarkan Umur Pekerja Umum... 66

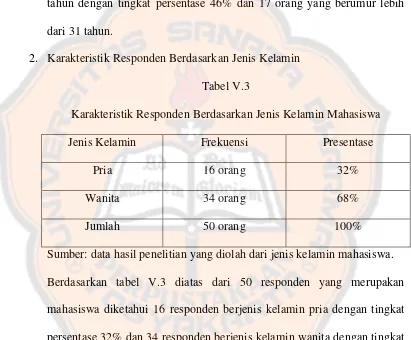

V.3 Karakteristik Responden Berdasarkan Jenis Kelamin mahasiswa... 67

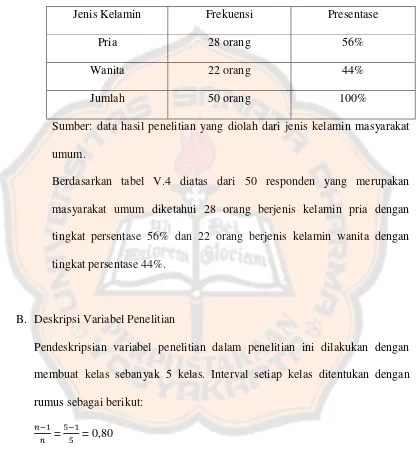

V.4 Karakteristik responden Berdasarkan Jenis Kelamin Pekerja Umum... 68

V.5 Deskripsi Variabel Persepsi Atas Citra Perusahaan...…... 69

V.6 Deskripsi Indikator Technical Quality…...…... 70

V.7 Deskripsi Indikator Functional Quality... 71

V.8 Deskripsi Loyalitas Nasabah... 72

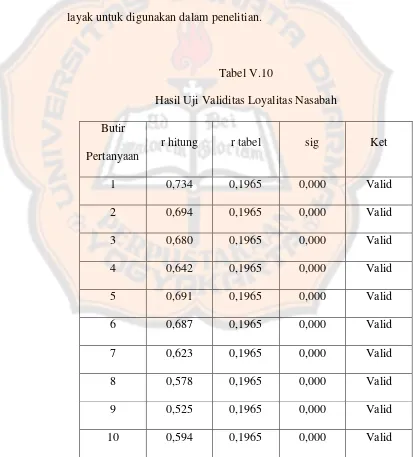

V.9 Hasil Uji Validitas Persepi Atas Citra Perusahaan... 74

V.10 Hasil Uji Validitas Loyalitas Nasabah... 75

V.11 Reliability Statistics Persepsi Atas Citra Perusahaan... 76

V.12 Reliability Statistics Loyalitas Nasabah... 77

V.13 Model Summary... 78

V.14 Anova... 79

V.15 Coefficients... 80

V.16 Pandangan Menurut Mahasiswa... 80

LOYALITAS NASABAH

Rene Joao Isaac Da Costa Boavida Dos Reis Universitas Sanata Dharma

Yogyakarta, 2014

Penelitian ini bertujuan untuk mengetahui pengaruh persepsi nasabah atas citra Bank BRI terhadap loyalitas nasabah. Loyalitas nasabah tercermin dalam pembelian ulang yang konsisten karena nasabah merasa puas akan pemakaian suatu produk tertentu. Faktor yang mempengaruhi kepuasan nasabah adalah persepsi nasabah akan kualitas jasa. Populasi dalam penelitian ini adalah seluruh nasabah bank BRI. Sampel yang akan diambil untuk menjadi bahan dalam penelitian ini yaitu sejumlah 100 orang nasabah dari bank BRI yang terdiri dari 50 orang mahasiswa dan 50 orang masyarakat umum. Analisis data dalam penelitian ini menggunakan teknik analisis regresi sederhana. Dalam penelitian ini variabel persepsi atas citra perusahaan sebagai X dan variabel loyalitas nasabah sebagai Y. Hasil penelitian ini menunjukkan persepsi atas citra perusahaan berpengaruh terhadap loyalitas nasabah Hal ini ditunjukkan oleh nilai F hitung yang diperoleh adalah 115,453 pada F tabel 3,938.

ABSTRACT

INFLUENCE OF PERCEPTION ON COMPANY’S IMAGE TOWARD CUSTOMER LOYALTY

René João Isaac Da Costa Boavida Dos Reis Sanata Dharma University

Yogyakarta 2014

This study aims to determine the influence of company image of the customer on customer loyalty. Customer loyalty is reflected in the consistent repeat purchases because customers are satisfied with the consumption. Factors affecting customer satisfaction is the customer's perception of the quality of services. The population in this study were all BRI bank customers. Samples taken in this research was 100 customers of BRI bank consisting of 50 students and 50 non students. Analysis of the data in this study used simple regression analysis techniques. The results of this study indicated that the perception on company’s image influenced the customer loyalty, as shown by the calculated F value : 3.938 and F table : 115.453.

PENDAHULUAN

A. Latar Belakang Masalah

Pelanggan merupakan kunci keberhasilan suatu perusahaan. Oleh karena itu,

banyak perusahaan sekarang berlomba meningkatkan kualitas layanan. Peningkatan

kualitas layanan akan membantu pemasaran perusahaan sehingga bisa berkembang

dan menarik lebih banyak pelanggan dan membawa keuntungan yang besar bagi

perusahaannya, karena jika satu pelanggan yang puas akan suatu pelayanan maka

perusahaan berasumsi bahwa pelanggan tersebut akan bercerita ke kerabatnya yang

lain dan akan membawa kerabatnya tersebut ke tempat dimana ia menjadi anggota.

Namun jika pelanggan merasa tidak puas maka mereka akan menghentikan relasinya

dengan perusahaan. Hal itu sejalan dengan apa yang diungkapkan oleh Ervin

(2006:46) sebagai berikut: “Semua upaya yang anda lakukan untuk mencapai mutu

dan memberikan pelayanan yang unggul tidak akan ada artinya sama sekali, jika

anda tidak berusaha untuk memuaskan pelanggan”.

Hal yang utama agar perusahaan bisa mempertahankan pelanggannya adalah

dengan memahami apa yang diinginkan oleh pelanggannnya sendiri karena

pelanggan merupakan kunci suksesnya suatu usaha. Kepuasan pelanggan

dipengaruhi oleh banyak elemen dan akan menciptakan loyalitas diantara yang

bersangkutan, oleh karena itu dalam penelitian ini penulis akan meneliti tentang

bagaimana pengaruh dari persepsi atas citra perusahaan terhadap loyalitas nasabah

layanan yang diberikan mampu memberikan nilai tambah kepada mereka maka

nasabah akan puas dengan layanan atau produk yang ditawarkan. Kondisi seperti

ini akan menciptakan harmonisasi antara nasabah dengan bank. Hubungan

emosional seperti ini yang disebut dengan loyalitas nasabah terhadap suatu bank

(Hidayat, 2009:99).

Bank merupakan suatu usaha jasa yang mana menurut Christopher dan

Gummerson (2010:15) bahwa jasa (services) adalah suatu usaha bentuk sewa –

menyewa yang dapat memberikan suatu manfaat bagi konsumen. Hal ini

diartikan bahwa kita tidak bisa membeli dan memiliki seseorang, tapi kita dapat

menyewa dan menggunakan keahlian serta tenaganya. Seiring dengan

berkembangnya ekonomi suatu negara sektor jasapun berubah secara dramatis

sehingga mendorong bank untuk semakin inovatif untuk bisa bersaing dengan

bank – bank lain dalam rangka mendapatkan nasabah. Pada era sekarang ini

untuk mempertahankan loyalitas nasabah atau membangun hubungan jangka

panjang dengan nasabah tidaklah mudah karena nasabah sekarang cukup lihai

dalam melihat penawaran pasar. Maka dalam hal ini bank harus memahami

secara lebih baik apa yang dibutuhkan untuk memuaskan seorang pelanggan,

akan berguna bagi bank sendiri untuk mengambil cara pandang pelanggan. Cara

pandang itu sendiri dibagi menjadi dua; pertama, berurusan dengan manfaat yang

dapat diraih dari penawaran tersebut; dan yang kedua berkaitan dengan apa yang

harus diberikan oleh pelanggan untuk mendapatkan manfaat – manfaat tersebut

Berdasarkan uraian di atas maka judul penelitian yang akan dilakukan

adalah: “Pengaruh Persepsi Atas Citra Perusahaan Terhadap Loyalitas Nasabah”.

B. Rumusan Masalah

1. Apakah persepsi nasabah atas citra bank berpengaruh terhadap loyalitas

nasabah?

2. Bagaimana pengaruh persepsi nasabah atas citra perusahaan terhadap

loyalitas nasabah menurut pandangan mahasiswa dan pekerja umum?

C. Batasan Masalah

Dalam penulisan ilmiah ini penulis membatasi masalah yang hanya pada

bagaimana pengaruh persepsi nasabah terhadap citra bank BRI dan hal – hal apa

saja yang mempengaruhi citra bank BRI terhadap loyalitas nasabah. Penulis akan

melakukan studi kasus pada nasabah Bank BRI.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh persepsi nasabah atas citra Bank BRI terhadap

loyalitas nasabah.

2. Untuk mengetahui pengaruh persepsi nasabah atas citra Bank BRI terhadap

E. Manfaat Penelitian

1. Bagi Peneliti

Dengan adanya penelitian ini penulis berharap mampu membantu penulis

untuk mengetahui seberapa besar persaingan dalam dunia usaha yang tidak

hanya berdasarkan teori. Sehingga diharapkan penulis dapat siap bersaing

dalam dunia usaha setelah lulus dari bangku kuliah.

2. Bagi Perusahaan atau Organisasi yang diteliti

Dari hasil penelitian ini diharapkan mampu atau dapat membantu perusahaan

untuk bisa memingkatkan kualitas perusahaan dimata nasabah.

3. Bagi Ilmu Pengetahuan atau Universitas

Hasil penelitian ini diharapkan dapat membantu penambahan informasi untuk

penelitian berikut yang mana sama dengan penelitian ini.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini membahas tentang latar belakang yang menjadi alasan

penulis memilih topik penelitian, rumusan masalah, batasan

masalah, tujuan penelitian, serta sistematika laporan penelitian.

Bab II : Landasan Teori

Bab ini membahas tentang teori – teori terpilih yang berkaitan

dengan topik penelitian.

Bab ini membahas tentang jenis penelitian, populasi, sampel,

lokasi, waktu, subyek dan obyek, teknik, data yang diperlukan,

variabel, serta teknik yang akan digunakan dalam analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini membahas tentang gambaran umum perusahaan.

Bab V : Analisis Data

Bab ini membahas tentang proses pengolahan data dan

pembahasannya.

Bab VI : Kesimpulan dan Saran

BAB II

KAJIAN PUSTAKA

A. Pengertian Pemasaran

Pemasaran adalah suatu kegiatan dimana seseorang melakukan aktivitas

pemenuhan kebutuhan pihak-pihak yang terlibat didalamnya baik berbentuk barang

maupun jasa yang dalam bentuk bisnis.

Pemasaran adalah aktivitas, serangkaian institusi, dan proses menciptakan,

mengkomunikasikan, menyampaikan, dan mempertukarkan tawaran yang memiliki

nilai (value) bagi pelanggan, klien, mitra, dan masyarakat luas (American Marketing

Association dalam Tjiptono, 2011: 6). Definisi lain dari pemasaran menurut Kotler

adalah pemasaran merupakan suatu proses sosial dan manajerial dimana individu dan

kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan,

menawarkan dan bertukar sesuatu yang bernilai satu sama lain (2000:11).

B. Pemasaran jasa

1. Pengertian dan Karakteristik Jasa

Di zaman modern ini jasa merupakan suatu alternatif untuk semua kalangan

masyarakat, baik itu kalangan bawah sampai kalangan atas membutuhkan jasa.

Sekarang ini industri jasa telah banyak digunakan oleh banyak orang misalnya

penggunaan jasa setiap hari seperti penerangan dari lampu, menonton televisi,

merupakan hasil dari pemasaran jasa. Sedangkan jasa itu sendiri menurut

Lovelock dan Wright (2005:4-5) adalah tindakan atau kinerja yang

ditawarkan suatu pihak kepada pihak lainnya. Walaupun prosesnya mungkin

terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan

biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi. Dapat

dikatakan juga bahwa jasa adalah kegiatan ekonomi yang menciptakan dan

memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai

hasil dari tindakan mewujudkan perubahan yang diinginkan dalam diri-atau

atas nama-penerima jasa tersebut. Menurut kotler (1985:352) jasa (service)

setiap kegiatan atau manfaat yang dapat diberikan oleh suatu pihak kepada

pihak lainnya yang pada dasarnya tidak berwujud (intangible) dan tidak pula

berakibat pemilikan sesuatu, produksinya (pembuatan atau hasilnya) dapat

atau tidak dapat dipertalikan dengan suatu produk fisik.

Industri jasa sangat beragam dan berkaitan dengan empat sektor utama: 1.

Sektor pemerintah, seperti kantor pos, kantor pelayanan pajak, kantor polisi,

rumah sakit, sekolah, bank pemerintah, dan seterusnya; 2. Sektor nirlaba

swasta, seperti sekolah, universitas, rumah sakit, lembaga charity, yayasan

dan sebagainya; 3. Sektor bisnis, penerbangan, perbankan, hotel, perusahaan

asuransi, konsultan, real estate, dan seterusnya; dan 4. Sektor manufaktur,

yang juga melibatkan para pekerja jasa, seperti akuntan, operator komputer,

Industri jasa merupakan industri yang menggunakan strategi pemasaran

yang berbeda dari industri barang, hal ini dikarenakan jasa memiliki

karakteristik tersendiri, yaitu:

a. Intangibility

Jasa sendiri bersifat tak berwujud, karena itu jasa tidak dapat dilihat,

disentuh ataupun disimpan, jasa hanya dapat dirasakan setelah terjadi

suatu transaksi atau suatu proses jasa.

b. Inseparability (Tidak terpisahkan)

Jasa tidak dapat dipisahkan dari sumbernya, yaitu perusahaan jasa yang

menghasilkannya. Jasa diproduksi dan dikonsumsi pada saat bersamaan.

Jika konsumen membeli suatu jasa, maka ia akan berhadapan langsung

dengan sumber atau penyedia jasa tersebut, sehingga penjualan jasa lebih

diutamakan untuk penjualan langsung dengan skala operasi terbatas. Pada

industri jasa sendiri ada 3 hal yang tidak dapat dipisahkan yaitu penyedia

jasa-jasa itu sendiri-dan pelanggan.

c. Variability (Bervariasi)

Jasa yang diberikan sering kali berubah-ubah tergantung dari siapa yang

menyajikannya, kapan dan dimana penyajian jasa tersebut dilakukan. Ini

mengakibatkan sulitnya menjaga kualitas jasa berdasarkan suatu standar.

dihasilkannya. Dikatakan murni karena proporsi barang berwujud dalam

suatu usaha jasa itu semakin kecil dibandingkan barang tak berwujudnya

sendiri.

d. Perishability

Jasa tidak dapat disimpan, sehingga tidak dapat dijual pada masa yang

akan datang. Keadaan ini bukanlah suatu masalah jika permintaannya

stabil, karena mudah untuk melakukan persiapan pelayanan sebelumnya.

Namun, jika permintaan berfluktuasi, maka perusahaan akan menghadapi

masalah yang sulit dalam melakukan persiapan pelayanannya.

e. Lack of ownership

Lack of ownership merupakan perbedaan dasar antara jasa dan barang.

Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan

dan manfaat produk yang dibelinya. Mereka bisa mengkonsumsi,

menyimpan, atau menjualnya. Sedangkan, pada pembelian jasa,

pelanggan mungkin hanya memiliki akses personal atas suatu jasa untuk

jangka waktu yang terbatas (misalnya jasa penerbangan, kamar hotel, jasa

pemotongan rambut, dll). Pembayaran biasanya ditujukan untuk

pemakaian, akses atau penyewaan item-item tertentu yang berkaitan

2. Bauran Pemasaran Jasa

Bauran pemasaran (Marketing Mix) dalam usaha jasa sedikit berbeda

dengan barang. Hal ini dikarenakan jasa itu bersifat intangible maka

dibutuhkan bauran pemasaran yang lebih mendukung dalam upaya untuk

menganalisis pasar. Adapun bauran pemasaran menurut Lovelock dan Wright

(2005:18-20) itu ialah sebagai berikut:

a. Produk (product)

Manajer harus memilih fitur-fitur produk inti (baik barang maupun jasa)

dan beberapa elemen jasa pelengkap yang mengelilinginya, dengan

merujuk manfaat yang diinginkan pelanggan dan seberapa tinggi daya

saing produk tersebut.

b. Tempat dan waktu ( place and time)

Pengiriman elemen produk ke pelanggan melibatkan keputusan tentang

tepat dan waktu pengiriman dan mungkin melibatkan saluran distribusi

fisik atau elektronik (atau keduanya), bergantung pada sifat jasa yang

diberikan dan bagaimana menyampaikan jasa kepada pelanggan.

c. Proses (process)

Untuk menciptakan dan menyampaikan elemen produk kepada pelanggan

diperlukan desain dan implementasi dari proses yang efektif, metode

pengoperasian atau serangkaian tindakan tertentu, yang umumnya berupa

langkah-langkah yang diperlukan dalam suatu urutan yang telah

d. Produktivitas dan kualitas (productivity and quality)

Produktivitas dan kualitas yang sering juga dipisahkan satu sama lain,

harus dilihat sebagai dua sisi mata uang yang sama. Produktivitas sangat

penting untuk menjaga agar biaya tetap terkendali, tetapi manajer harus

berhati-hati untuk tidak mengurangi tingkat layanan yang tidak disukai

oleh pelanggan (bahkan juga karyawan). Kualitas jasa, yang didefenisikan

pelanggan, berperan penting bagi diferensiasi produk dan bagi

pembentukan loyalitas pelanggan. Tetapi, investasi untuk peningkatan

kualitas tampa menyadari keseimbangan antara peningkatan biya dan

peningkatan pendapatan akan membahayakan keuntungan perusahaan.

e. Orang (people)

Banyak jasa bergantung pada interaksi langsung dan pribadi antara

pelanggan dan karyawan (dan kadang-kadang pelanggan lain) yang

terlibat dalam proses produksi seperti ketika memotong rambut dan

makan di restoran. Sifat dari interaksi ini sangat mempengaruhi persepsi

pelanggan terhadap kualitas jasa pelanggan sering menilai kualitas jasa

yang mereka terima berdasarkan penilaian terhadap orang-orang yang

menyediakan jasa tersebut.

f. Promosi dan edukasi (promotion and education)

Tidak satu pun program pemasaran dapat berhasil tanpa adanya program

komunikasi efektif yang memberikan promosi dan pendidikan.

Komponen ini memainkan tiga peran penting: menyediakan informasi dan

suatu produk, mendorong pelanggan untuk mengambil tindakan suatu

waktu.

g. Bukti fisik (physical evidance)

Gedung, tanah, kendaraan , perabotan interior, perlengkapan, anggota

staf, tanda-tanda, barang cetakan, dan petunjuk yang terlihat lainnya yang

memberi bukti atas kualitas jasa. Perusahaan jasa harus perlu mengelola

bukti fisik secara hati-hati karena dapat mempengaruhi kesan pelanggan.

h. Harga dan biaya jasa lainnya (price and other outlays)

Harga dan komponen biaya jasa lainnya memperlihatkan kepada

manajemen berbagai biaya yang ditimbulkan pelanggan dalam

memperoleh manfaat suatu produk jasa. Pengeluaran uang, waktu, dan

usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa.

C. Pengertian Persepsi

Persepsi merupakan proses yang kompleks karena didunia ini ada banyak

ragam manusia yang mulai dari ras, suku, agama, warna kulit, dan lain

sebagainya. Karena beranekaragaman ini pula pola pikir manusia berbeda satu

sama yang lain, meskipun mereka mengunakan satu produk yang sama tetapi

pendapat mereka terhadap produk tesebut mungkin akan berbeda satu sama

lainnya.

Pemasar dapat memanfaatkan fenomena ini apabila tidak ingin menjadi

korban persepsi konsumen yang keliru karena banyak tindakan atau perilaku

dengan mana berbagai stimuli dipilih, diorganisir dan diinterpretasi menjadi

informasi yang bermakna. Stimuli adalah input dari obyek tertentu yang dilihat

oleh konsumen melalui satu atau beberapa panca indranya (Ferrinadewi, Erna.

2008:42). Menurut (Kotler, 2006:248) persepsi dapat dirumuskan dalam arti

sebagai “proses seorang individu memilih, mengorganisasi, dan menafsirkan

masukan - masukan informasi untuk menciptakan sebuah gambar yang bermakna

tentang dunia. Persepsi tergantung bukan hanya pada sifat-sifat rangsangan fisis,

tetapi juga pada hubungan rangsangan dengan medan sekelilingnya (gagasan

keseluruhan) dan kondisi dalam diri individu.

Faktor-faktor yang mempengaruhi persepsi pada dasarnya dibagi menjadi 2 yaitu

Faktor Internal dan Faktor Eksternal.

1. Faktor Internal yang mempengaruhi persepsi, yaitu faktor-faktor yang

terdapat dalam diri individu, yang mencakup beberapa hal antara lain :

a. Fisiologis

Informasi masuk melalui alat indera, selanjutnya informasi yang diperoleh

ini akan mempengaruhi dan melengkapi usaha untuk memberikan arti

terhadap lingkungan sekitarnya. Kapasitas indera untuk mempersepsi

pada tiap orang berbeda-beda sehingga interpretasi terhadap lingkungan

b. Perhatian

Individu memerlukan sejumlah energi yang dikeluarkan untuk

memperhatikan atau memfokuskan pada bentuk fisik dan fasilitas mental

yang ada pada suatu obyek. Energi tiap orang berbeda-beda sehingga

perhatian seseorang terhadap obyek juga berbeda dan hal ini akan

mempengaruhi persepsi terhadap suatu obyek.

c. Minat

Persepsi terhadap suatu obyek bervariasi tergantung pada seberapa

banyak energi atau perceptual vigilance yang digerakkan untuk

mempersepsi. Perceptual vigilance merupakan kecenderungan seseorang

untuk memperhatikan tipe tertentu dari stimulus atau dapat dikatakan

sebagai minat.

d. Kebutuhan yang Searah

Faktor ini dapat dilihat dari bagaimana kuatnya seseorang individu

mencari obyek-obyek atau pesan yang dapat memberikan jawaban sesuai

dengan dirinya.

e. Pengalaman dan Ingatan

Pengalaman dapat dikatakan tergantung pada ingatan dalam arti sejauh

mana seseorang dapat mengingat kejadian-kejadian lampau untuk

f. Suasana Hati

Keadaan emosi mempengaruhi perilaku seseorang, mood ini

menunjukkan bagaimana perasaan seseorang pada waktu yang dapat

mempengaruhi bagaimana seseorang dalam menerima, bereaksi dan

mengingat.

2. Faktor Eksternal yang mempengaruhi persepsi, merupakan karakteristik dari

linkungan dan obyek-obyek yang terlibat didalamnya. Elemen-elemen

tersebut dapat mengubah sudut pandang seseorang terhadap dunia sekitarnya

dan mempengaruhi bagaimana seseoarang merasakannya atau menerimanya.

Sementara itu faktor-faktor eksternal yang mempengaruhi persepsi adalah :

a. Ukuran dan penempatan dari obyek atau stimulus

Faktor ini menyatakan bahwa semakin besarnya hubungan suatu obyek,

maka semakin mudah untuk dipahami. Bentuk ini akan mempengaruhi

persepsi individu dan dengan melihat bentuk ukuran suatu obyek individu

akan mudah untuk perhatian pada gilirannya membentuk persepsi.

b. Warna dari obyek-obyek

Obyek-obyek yang mempunyai cahaya lebih banyak, akan lebih mudah

c. Keunikan dan kekontrasan stimulus

Stimulus luar yang penampilannya dengan latar belakang dan

sekelilingnya yang sama sekali di luar sangkaan individu yang lain akan

banyak menarik perhatian.

d. Intensitas dan kekuatan dari stimulus

Stimulus dari luar akan memberi makna lebih bila lebih sering

diperhatikan dibandingkan dengan yang hanya sekali dilihat. Kekuatan

dari stimulus merupakan daya dari suatu obyek yang bisa mempengaruhi

persepsi.

e. Motion atau gerakan

Individu akan banyak memberikan perhatian terhadap obyek yang

memberikan gerakan dalam jangkauan pandangan dibandingkan obyek

D. Penilaian Citra

Citra (image) adalah cara seseorang atau sekelompok orang memandang

sebuah obyek. Masing-masing orang secara individu dapat mempunyai citra yang

berbeda terhadap sebuah obyek yang sama. Sebuah organisasi mungkin merasa

puas dengan citra dari masyarakat terhadapnya tetapi mungkin juga dihadapkan

pada suatu masalah yang sulit mengenai citra ini. Salah satu sarana utama untuk

mengukur kadar citra secara terperinci adalah dengan menggunakan semantic

differential. Semantic differential menggunakan pengembangan suatu daftar ciri

(atribut) yang tepat yang menjelaskan obyek yang bersangkutan (Kotler, Phillip.

1985:362-363). Citra merupakan hasil evaluasi dalam diri seseorang berdasarkan

persepsi dan pemahaman terhadap gambaran yang telah diolah, diorganisasikan,

dan disimpan dalam benak seseorang. Citra dapat diukur melalui pendapat, kesan

atau respon seseorang dengan tujuan untuk mengetahui secara pasti apa yang ada

dalam pikiran setiap individu mengenai suatu objek, bagaimana mereka

memahaminya dan apa yang mereka sukai atau yang tidak disukai dari objek

tersebut. Suatu citra bisa sangat kaya makna atau sederhana saja. Citra dapat

berjalan stabil dari waktu ke waktu atau sebaliknya bisa berubah dinamis,

diperkaya oleh jutaan pengalaman dan berbagai jalan pikiran asosiatif. Setiap

orang bisa melihat citra suatu objek berbeda-beda, tergantung pada persepsi yang

ada pada dirinya mengenai objek tersebut atau sebaliknya citra bisa diterima

relatif sama pada setiap anggota masyarakat, ini yang biasa disebut opini publik.

Citra perusahaan yang baik merupakan sebuah asset bagi kebanyakan

pelanggan dari komunikasi dan operasi perusahaan yang sangat menghormati

pelanggan.

Gronroos (1990:169) dalam Tjiptono menyebutkan citra mempunyai dua fungsi:

1. Citra perusahaan merupakan komunikasi dengan berbagai harapan.

2. Citra perusahaan merupakan sebuah fungsi dari pengalaman yang paling baik

sebagaimanana berbagai harapan pelanggan.

Gronroos (1984) dalam Tjiptono ( 2005:260) berpendapat bahwa citra dibangun

sebagian besar melalui technical quality (kualitas teknik) seperti manfaat apa

yang diterima pelanggan dari pengguna jasa dan functional quality (kualitas

fungsional), yaitu bagaimana cara perusahaan menyampaikan jasa tersebut.

Selain itu, functional quality juga dipengaruhi kehadiran pelanggan lain yang

secara simultan mengonsumsi jasa yang sama atau serupa.

Merek lebih dari sekedar nama dan lambang. Merek adalah elemen kunci

dalam hubungan perusahaan dengan konsumen. Merek mempresentasikan

persepsi dan perasaan konsumen atas sebuah produk dan kinerjanya semua hal

tentang arti produk atau jasa kepada konsumen. Nilai nyata dari sebuah merek

yang kuat adalah kekuatannya untuk menangkap preferensi dan loyalitas

konsumen (Kotler. Armstrong. 2008:281). Citra korporasi dan/atau lokal

(corporate and/or local image) sangat penting dalam sebagian besar jasa. Faktor

ini bisa mempengaruhi persepsi terhadap kualitas melalui berbagai cara. Jika

penyedia jasa memiliki citra positif di dalam benak pelanggan, maka kesalahan

minor yang terjadi sangat mungkin dimaafkan. Apabila kesalahan seringkali

negatif maka dampak dari setiap kesalahan seringkali jauh lebih besar daripada

bila citranya positif (Tjiptono. Fandy. 2005: 260-261).

Telah banyak riset yang mencoba memahami hubungan antara citra merek

dan respon pelanggan. Citra merek merupakan persepsi pelanggan terhadap

sebuah merek yang dicerminkan pada serangkaian asosiasi yang dikaitkan oleh

pelanggan bersangkutan dengan nama merek tertentu dalam memori (tjiptono,

2004:239).

E. Kepuasan Nasabah

Kepuasan pelanggan atas suatu produk akan berpengaruh pada pola

perilaku selanjutnya, hal ini ditunjukkan pelanggan setelah terjadi proses

pembelian. Apabila pelanggan merasa puas, maka dia akan menunjukkan

besarnya kemungkinan untuk kembali membeli produk yang sama. Pelanggan

yang puas juga cenderung akan memberikan referensi yang baik terhadap produk

kepada orang lain. Kepuasan merupakan tingkat perasaan dimana seseorang

menyatakan hasil perbandingan atas kinerja produk (jasa) yang diterima dan yang

diharapkan (Lupiyoadi dan Hamdani. 2006:192-194).

Tingkat kepuasan nasabah yang tinggi dapat meningkatkan loyalitas

nasabah dan mencegah perputaran nasabah, mengurangi sensitivitas nasabah

terhadap harga, mengurangi biaya kegagalan pemasaran, mengurangi biaya

operasi yang diakibatkan oleh meningkatnya jumlah nasabah, meningkatkan

efektivitas iklan, dan meningkatkan reputasi bisnis (Fornell dalam Lupiyoadi dan

persepsi nasabah akan kualitas jasa. Nasabah membeli jasa perbankan untuk

menyelesaikan masalah dan nasabah memberikan nilai dalam proporsi terhadap

kemampuan layanan untuk melakukan hal tersebut. Nilai yang diberikan nasabah

berhubungan dengan benefit yang akan diterimanya. Kualitas produk perbankan

didapatkan dengan dengan cara menemukan keseluruhan harapan nasabah,

meningkatkan nilai produk dalam rangka memenuhi harapan nasabah tersebut (

Hidayat, Rachmad. 2009:101). Kepusan pelanggan merupakan reaksi-reaksi

kognitif dan afektif terhadap insiden jasa / layanan atau kadangkala terhadap

relasi jangka panjang (Rust & Oliver, 1994). Kepuasan (atau ketidakpuasan)

dihasilkan dari pengalaman dalam interaksi kualitas jasa dan membandingkan

interaksi tersebut dengan apa yang diharapkan (Oliver, 1980). (dalam Tjiptono,

2005:296).

Kepuasan pelanggan sudah menjadi semacam mantra ajaib yang dijumpai

di hampir semua buku teks laris bidang pemasaran dan perilaku konsumen.

Dalam visi dan misi, slogan maupun iklan sebagian besar organisasi bisnis dan

non bisnis, kata “kepuasan pelanggan” seringkali dijumpai. Kepuasan pelanggan

telah menjadi konsep sentral dalam teori dan praktik pemasaran, serta merupakan

salah satu tujuan esensial bagi aktivitas bisnis. Kepuasan pelanggan berkontribusi

pada sejumlah aspek krusial, seperti terciptanya loyalitas pelanggan,

meningkatnya reputasi perusahaan, berkurangnya elastisitas harga, berkurangnya

biaya transaksi masa depan, dan meningkatnya efisiensi dan produktivitas

karyawan (Anderson, dkk., 1994; Anderson, dkk., 1997; Edvarson, dkk., 2000)

terbaik untuk laba masa depan (Fornell, 1992; Kotler, 2000). Fakta bahwa

menarik pelanggan baru jauh lebih mahal daripada mempertahankan pelanggan

saat ini juga menjadi salah satu pemicuh meningkatnya perhatian pada kepuasan

pelanggan (fornell & wenerfelt, 1987).

Kata „kepuasan atau satisfaction’ berasal dari bahasa latin “satis” (artinya

cukup baik, memadai) dan “facio” (melakukan atau membuat). Secara sederhana

kepuasan dapat diartikan sebagai „upaya pemenuhan sesuatu‟ atau „membuat

sesuatu memadai‟ (Tjiptono, 2005:348-349).

Aspek-aspek yang dapat mempengaruhi kepuasan pelanggan secara efektif,yaitu :

1. Warranty costs. Beberapa perusahaan dalam menangani warranty costs

produk/jasa mereka dilakukan melalui persentase penjualan. Kegagalan

perusahaan dalam memberi kepuasan kepada pelanggan biasanya karena

perusahaan tidak memberi jaminan terhadap produk yang mereka jual kepada

pelanggan.

2. Penanganan terhadap komplain dari pelanggan. Secara statistik hal ini penting

untuk diperhatikan, namun seringkali terlambat bagi perusahaan untuk

menyadarinya. Bila komplain/klaim dari pelanggan tidak secepatnya diatasi,

maka customer defections tidak dapat dicegah.

3. Market Share. Merupakan hal yang harus diukur dan berkaitan dengan kinerja

perusahaan. Jika market share diukur, maka yang diukur adalah kuantitas,

bukan kualitas dari pelayanan perusahaan.

4. Costs of poor quality. Hal ini dapat bernilai memuaskan bila biaya untuk

5. Industry reports. Terdapat banyak jenis dan industry reports ini, seperti yang

disampaikan oleh J.D Power dalam Bhote, yakni report yang fairest, most

accurate, dan most eagerly yang dibuat oleh perusahaan.

F. Pengertian Loyalitas

Loyalitas pelanggan menurut Dick dan Basu didefinisikan sebagai

komitmen pelanggan terhadap suatu merek dan pemasok, berdasarkan sikap yang

sangat positif dan tercermin dalam pembelian ulang yang konsisten. Definisi ini

mencakup dua hal penting yaitu loyalitas sebagai perilaku dan loyalitas sebagai

sikap (dalam Umar, Husein. 2003:16). Konsep loyalitas pelanggan banyak

dikaitkan dengan perilaku (behaviour) daripada dengan sikap. Bila seseorang

merupakan pelanggan loyal, ia menunjukkan perilaku pembelian yang

didefinisikan sebagai pembelian nonrandom. Pembeliannya bukan merupakan

peristiwa acak. Yang menunjukkan bahwa keputusan pembelian merupakan

kompromi yang dilakukan oleh seseorang dalam unit dan dapat menjelaskan

mengapa ia kadang-kadang tidak loyal pada produk atau jasa yang paling

disukainya (Griffin, Jill. 2009:5). Konsep loyalitas pelanggan pada sebuah

perusahaan tidak terlepas dari konsep loyalitas merek (brand loyalty) pada

perusahaan tertentu yang mana menurut Engel loyalitas merek (brand loyalty)

kebiasaan termotivasi yang sulit diubah dalam pembelian barang atau jasa yang

sama, berakar dalam keterlibatan yang tinggi (P, Ervin. 2006: 49). Menurut

Tjiptono dkk., loyalitas konsumen telah menjadi mantra bagi kinerja perusahaan.

pemasaran. Loyaitas konsumen memiliki arti yangstrategis karena dapat

membendung masuknya pesaing baru, menangkal konsumen dari aktivitas

pesaing, serta menigkatkan penjualan dan laba perusahaan. Hubungan antara

konsumen dan merek terutama dalam hal trust dan commitment seperti halnya

hubungan interpersonal menjadi fokus riset Ballester dan Munuera-Aleman

(2001) (Tjiptono, 2004: 237).

Menurut Subroto pada majalah SWA, menyatakan bahwa terdapat 5

faktor yang menyebabkan pelanggan loyal pada merek yang dipergunakan

(Ervin. 2006: 49), yaitu :

1. Nilai merek (brand value)

2. Karakteristik pelanggan

3. Switching barrier

4. Customer satisfaction

5. Lingkungan yang kompetitif

Salah satu faktor yang menentukan loyalitas pelanggan adalah pembelian

berulang, yang dibagi menjadi empat jenis loyalitas berbeda yang muncul bila

keterikatan rendah dan tinggi diklasifikasi-silang dengan pola pembelian ulang

1. Tanpa loyalitas

Untuk berbagai alasan, beberapa pelanggan tidak mengembangkan loyalitas

terhadap produk atau jasa tertentu, mereka hanya berkontribusi sedikit pada

kekuatan keuangan perusahaan.

2. Loyalitas yang lemah

Keterkaitan yang rendah digabung dengan pembelian berulang yang tinggi

menghasilkan loyalitas yang lemah (inertia loyalty). Pelanggan ini membeli

karena kebiasaan. Ini adalah jenis pembelian “karena kami selalu

menggunakanya” atau “karena sudah terbiasa”. Dengan kata lain, faktor

nonsikap dan faktor situasi merupakan alasan utama membeli. Pembeli ini

merasa tingkat kepuasan tertentu dengan perusahaan, atau minimal tiada

ketidak puasan yang nyata. Loyalitas jenis ini paling umum terjadi pada

produk yang sering dibeli.

3. Loyalitas tersembunyi

Tingkat preferensi yang relatif tinggi digabung dengan tingkat pembelian

berulang yang rendah menunjukkan loyalitas tersembunyi (latent loyalty).

Bila pelanggan memiliki loyalitas tersembunyi, pengaruh situasi dan bukan

pengaruh sikap yang menentukan pembelian berulang. Dengan memahami

faktor situasi yang berkontribusi pada loyalitas tersembunyi, perusahaan

4. Loyalitas premium

Jenis loyalitas yang paling dapat ditingkatkan, terjadi bila ada tingkat

keterikatan yang tinggi dan tingkat pembelian berulang yang juga tinggi. Ini

merupakan jenis loyalitas yang lebih disukai untuk semua pelanggan disetiap

perusahaan. Pada tingkat preferensi paling tinggi tersebut, orang bangga

karena menemukan dan menggunakan produk tertentudan senang membagi

pengetahuan mereka dengan rekan dan keluarga.

Untuk memperoleh loyalitas nasabah maka kita harus mengerti sifat – sifat

nasabah yang mana menurut Rahardjo (2009:77) adalah sebagai berikut :

a. Nasabah dianggap sebagai raja

Petugas CS harus menganggap nasabah adalah raja, artinya seorang raja harus

dipenuhi semua keinginan dan kebutuhannya.

b. Mau dipenuhi keinginan dan kebutuhannya

Kedatangan nasabah ke bank adalah agar hasrat atau keinginannya terpenuhi,

baik berupa informasi, pengisian aplikasi, atau keluhan – keluhan.

c. Tidak mau berdebat dan tidak mau disinggung

Sudah merupakan hukum alam bahwa nasabah paling tidak suka dibantah

atau didebat.

d. Nasabah mau diperhatikan

e. Nasabah merupakan sumber pendapatan bank

Pendapatan utama bank adalah dari transaksi yang dilakukan oleh

nasabahnya.

Adapun hal – hal yang harus dihindari oleh bank agar para nasabahnya bisa tetap

loyal antara lain (Rahardjo. 2009:79-80):

a. Pelayanan yang tidak memuaskan

Banyak hal yang menyebabkan nasabah tidak puas terhadap pelayanan yang

diberikan. Nasabah merasa tidak dilayani dengan baik (dicuekin), merasa

disepelekan atau tidak diperhatikan atau nasabah merasa tersinggung.

b. Produk yang tidak baik

Kelengkapan produk yang ditawarkan kurang sehingga pilihan yang sesuai

dengan keinginan nasabah tidak tersedia.

c. Ingkar janji dan tidak tepat waktu

Petugas CS tidak menepati janji seperti waktu pelayanan.

d. Biaya yang relatif mahal

Biaya yang dibebankan kepada nasbah relatif mahal jika dibandingkan dari

pesaing, seperti biaya administrasi, bunga biaya iuran, atau biaya lainnya.

G. Penelitian-penelitian Sebelumnya

1. Membangun dan Mempertahankan Loyalitas Nasabah bank Umum.

Penelitian ini dilakukan oleh (Ervin Agung P. Tahun 2006)

Tujuan penelitian ini adalah untuk membangun dan mempertahankan

daripada membuat lintas - penjualan ke pelanggan yang sudah ada. Saat ini,

bank memiliki masalah penurunan loyalitas dari pelanggan. bank tidak bisa

lagi mendapatkan keduanya, untuk mendapatkan pelanggan baru dan untuk

membuat seluruh - penjualan ke pelanggan yang sudah ada. Karena di pasar

di mana pelanggan dipotong dari menggunakan penyedia lebih untuk produk

yang berbeda artifisial, tingkat turnover umum melambung. Apalagi, setelah

pelanggan menjadi loyal ada di dataran tinggi alami untuk seberapa jauh ini

bisa pergi. Sebaliknya, sekali lagi switching dan belanja sekitar berakar, pasar

memiliki kecenderungan untuk lepas kendali.

2. Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah Terhadap

Keupuasan dan Loyalitas Nasabah Bank. Penelitian ini dilakukan oleh

(Rachmad Hidayat, tahun 2009)

Tujuan penelitian ini adalah untuk mengukur tingkat kepuasan pelanggan dan

loyalitas terhadap pelayanan perbankan di Jawa Timur. Penelitian ini

dikategorikan sebagai penelitian survei dengan menggunakan metode analisis

deskriptif dengan mengambil sampel dari populasi dan kuesioner sebagai

utama pengumpulan data. Populasi dalam sampel penelitian dipilih secara

acak untuk data pertama sedangkan berikut ini menggunakan interval

tertentu. Hasil analisis dengan menggunakan model persamaan struktural

(SEM) adalah: (1) Kualitas pelayanan berpengaruh positif dan signifikan

terhadap kepuasan nasabah. (2) Kualitas produk berpengaruh positif dan

signifikan terhadap kepuasan nasabah. (3) Nilai pelanggan berpengaruh

berpengaruh negatif dan tidak berpengaruh signifikan terhadap loyalitas

pelanggan. Namun, kualitas pelayanan memiliki pengaruh tidak langsung

yang positif dan signifikan terhadap loyalitas nasabah, dimediasi oleh

kepuasan pelanggan. (5) Kualitas produk berpengaruh negatif dan tidak

berpengaruh signifikan terhadap loyalitas pelanggan. Tapi, kualitas produk

memiliki pengaruh tidak langsung yang positif dan signifikan terhadap

loyalitas pelanggan dimediasi oleh kepuasan pelanggan. (6) Nilai pelanggan

berpengaruh positif dan signifikan terhadap loyalitas pelanggan.

H. Kerangka Konseptual Penelitian

Persepsi atas citra perusahaan

Technical quality Functional quality

I. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian.

Hipotesis ini akan diuji kebenarannya dengan analisis yang sesuai dengan

permasalahan. Berdasarkan rumusan masalah yang telah dikemukakan di atas

maka hipotesis untuk jawaban sementara atas masalah tersebut yaitu:

1 : persepsi atas citra perusahaan berpengaruh terhadap loyalitas nasabah.

2 : persepsi atas citra perusahaan berpengaruh terhadap loyalitas nasabah

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini merupakan penelitian survei,

yang mana penelitian survei merupakan penelitian yang dilakukan dengan

menyebarkan kuesioner pada responden untuk memperoleh data yang nantinya akan

diolah oleh peneliti. Penyebaran kuesioner sendiri telah ditentukan kepada siapa saja

yang akan diberikan. Metode survei adalah penyelidikan yang diadakan untuk

memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari

keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari

suatu kelompok atau daerah. Dalam metode survei juga dikerjakan evaluasi serta

perbandingan-perbandingan terhadap hal-hal yang telah dikerjakan orang dalam

menangani situasi atau masalah yang serupa dan hasilnya dapat digunakan dalam

pembuatan rencana dan pengambilan keputusan di masa mendatang. Penyelidikan

dilakukan dalam waktu yang bersamaan terhadap sejumlah individu atau unit, baik

B. Subjek dan Obyek Penelitian

1. Subjek yang akan di teliti oleh penulis dalam penelitian ini adalah para

mahasiswa dan masyarakat umum yang menjadi nasabah bank BRI.

2. Objek penelitian

Yang menjadi objek penelitian ini yaitu persepsi atas citra perusahaan dan

loyalitas nasabah.

C. Waktu dan Lokasi Penelitian

1. Tempat Penelitian

Tempat penelitan akan dilakukan di jl. Utama gang nakula No. 27, Pugeran,

Maguwoharjo, Depok – Sleman, Yogyakarta.

2. Waktu Penelitian

Penelitian ini akan dilakukan pada April - Mei 2014.

D. Variabel Penelitian

Variabel penelitian yang akan digunakan pada penelitian ini adalah :

1. Variabel Independen

Persepsi atas citra perusahaan (X)

2. Variabel Dependen

E. Pengukuran variabel

Loyalitas konsumen dapat diuji dengan penyebaran kuesioner – kuesioner yang

mana berisi pertanyaan – pertanyaan yang berkaitan dengan pengaruh persepsi

atas citra perusahaan terhadap loyalitas nasabah. Adapun pengukuran yang

digunakan dalam penelitian ini mengunakan skala likert dengan ketentuan :

Sikap Bobot

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat tidak Setuju 1

F. Definisi Operasional

1. Persepsi atas citra perusahaan

Citra (image) adalah cara seseorang atau sekelompok orang memandang

sebuah obyek. Masing-masing orang secara individu dapat mempunyai citra

yang berbeda terhadap sebuah obyek yang sama (Kotler, Philip. 1985: 362).

Menurut Kotler persepsi dapat dirumuskan dalam arti sebagai “proses seorang

individu memilih, mengorganisasi, dan menafsirkan masukan-masukan

informasi untuk menciptakan sebuah gambar yang bermakna tentang dunia”

Merek lebih dari sekedar nama dan lambang. Merek adalah elemen kunci

dalam hubungan perusahaan dengan konsumen. Merek mempresentasikan

persepsi dan perasaan konsumen atas sebuah produk dan kinerjanya semua

hal tentang arti produk atau jasa kepada konsumen. Nilai nyata dari sebuah

merek yang kuat adalah kekuatannya untuk menangkap preferensi dan

loyalitas konsumen (kotler. Armstrong. 2008:281).

Gronroos (1984) dalam Tjiptono ( 2005:260) berpendapat bahwa citra

dibangun sebagian besar melalui technical quality (kualitas teknik) seperti

manfaat apa yang diterima pelanggan dari pengguna jasa dan functional

quality (kualitas fungsional), yaitu bagaimana cara perusahaan

menyampaikan jasa tersebut. Selain itu, functional quality juga dipengaruhi

kehadiran pelanggan lain yang secara simultan mengonsumsi jasa yang sama

atau serupa.

Technical quality (kualitas teknik) berkaitan dengan kualitas output jasa yang

dipersepsikan pelanggan. Komponen ini dapat dijabarkan lagi menjadi tiga

jenis; yakni search quality (dapat dievaluasi sebelum dibeli, misalnya harga),

experience quality (hanya bisa dievaluasi setelah dikonsumsi, contohnya

ketepatan waktu, kecepatan layanan, dan kerapian hasil), serta credence

quality (sukar dievaluasi pelanggan sekalipun telah mengkonsumsi jasa,

misalnya kualitas operasi bedah jantung). Functional quality berkaitan

dengan kualitas cara penyampaian jasa atau menyangkut proses transfer

kualitas teknis, output atau hasil akhir jasa dari penyedia jasa kepada

bisnis; penampilan dan perilaku pramusaji, teller bank, sopir bis, atau

pramugari; serta bagaimana para karyawan jasa melakukan tugas mereka

serta apa saja yang mereka ucapkan.

Indikator dari dimensi kualitas teknikal:

Saya selalu melakukan transaksi perbankan dengan bank BRI

Bank BRI merupakan bank yang mampu bersaing dengan bank

lainnya yang ada di Indonesia

Bank BRI selalu berusaha memperbaiki kinerja jasa yang diberikan

Nasabah BRI dapat melakukan transaksi banking dengan mudah dan

dimana saja

Bank BRI merupakan bank tidak pernah mengecewakan nasabahnya

Bank BRI selalu memberikan informasi yang membantu kepada

nasabah agar mudah dalam melakukan transaksi

Bank BRI mempunyai reputasi baik di Indonesia

Indikator dari dimensi kualitas fungsional :

Bank BRI akan cepat merespon apabila nasabah melaporkan atau

mengalami kesulitan dalam melakukan transaksi

Para karyawan bank BRI cepat tanggap dan ramah dalam merespon

keluhan dari nasabah

Bank BRI dapat menjamin keamanan transaksi nasabah

Mesin ATM bank BRI banyak terdapat disemua tempat

Bank BRI selalu menepati janji jika telah membuat janji dengan

Nasabah Bank BRI selalu merasa aman dengan melakukan teransaksi

dengan bank BRI

Staf bank BRI selalu bersikap sopan

2. Loyalitas nasabah

Loyalitas pelanggan menurut Dick & Basu didefenisikan sebagai komitmen

pelanggan terhadap suatu merek dan pemasok, berdasarkan sikap yang sangat

positif dan tercermin dalam pembelian ulang yang konsisten (Umar, Husen.

2003:16).

Indikator dari loyalitas terdiri dari:

a. Rekomendasi: menunjukkan sikap yang diukur dengan jalan menanyakan

kepada pelangan seberapa suka mereka terhadap merek tertentu, seberapa

kuat komitmen mereka terhadap merek tersebut, kecenderungan untuk

merekomendasikan merek tersebut kepada orang lain serta keyakinan dan

perasaan mereka terhadap merek bersangkutan, relative dibandingkan

merek – merek pesaing (Dick & Basu dalam Tjiptono, 2005:400).

b. Repeater: mendasarkan loyalitas lebih pada pola pembelian masa lalu

dibandingkan motivasi terhadap merek. Model pembelian ulang ini

merupakan model stokastik yang menentukan secara probabilistic berapa

jumlah pembelian yang dilakukan setiap pembeli dalam periode waktu

tertentu. Berdasarkan perspektif ini, loyalitas merek diartikan sebagai

pembelian ulang suatu merek secara konsisten oleh pelanggan. Setiap kali

yang sama, maka ia dikatakan pelanggan yang setia pada merek tersebut

dalam kategori produk bersangkutan.

c. Pembelian / pengguna jasa: merupakan anggapan bahwa loyalitas adalah

hubungan antara sikap dan perilaku dimoderasi oleh variable – variable

kontigensi, seperti kondisi individu saat ini, karakteristik individu,

dan/atau situasi pembelian konsumen. Dengan demikian, sikap yang

positif terhadap sebuah merek mungkin hanya memberikan prediksi yang

lemah mengenai apakah merek tersebut akan dibeli atau tidak pada

kesempatan berikutnya, karena banyak factor lain yang berpengaruh

terhadap merek – merek yang dinilai paling tepat untuk dibeli. Kondisi

individu meliputi ketersediaan anggaran dan keterbatasan/tekanan waktu

(tjiptono, 2005:389-402).

G. Populasi dan Sampel

Yang menjadi populasi dari penelitian ini yaitu nasabah bank BRI. Sampel

yang akan diambil untuk menjadi bahan dalam penelitian ini yaitu sejumlah

100 orang nasabah dari bank BRI yang terdiri dari 50 orang mahasiswa dan

juga 50 orang dari masyarakat umum yang terletak di jl. Utama gang nakula,

Pugeran, Maguwoharjo, Depok – Sleman, Yogyakarta.

Keterangan : Tingkat kesalahan (e) 5%

n = jumlah sampel

Z2α = nilai z adalah tingkat kepercayaan 95% yaitu sebesar 1,96

Nilai standar deviasi tersebut ditetapkan atas dasar pendugaan sampel dengan

perwakilan 0,5 x 0,5 = 0,25. Maka diambil sampel untuk penelitian sebanyak 100

orang.

H. Teknik Pengambilan Sampel

Dalam penelitian ini tehnik pengambilan sampel yang digunakan oleh

peneliti adalah nonprobability sampling yang mana tenik ini mengacu pada

tehnik pengambilan sampel yang didasarkan pada kondisi/karaktristik tertentu

yang khusus (necessary condition) yang telah ditetapkan oleh penelitian (Dantes,

Nyoman. 2012:46). Dari teknik nonprobability yang diambil adalah accidental

sampling karena accidental sampling merupakan teknik pengambilan sampel

secara kebetulan. Dikatakan secara kebetulan karena siapa saja yanng ditemuinya

pada tempat, waktu dan cara yang ditentukannya dapat dipilih sebagai sampel

I. Sumber Data

Sumber data yang dijadikan bahan penelitian ini merupakan sumber data primer

yang didapatkan dengan cara menyebarkan kuesioner atau angket kepada nasabah

bank BRI yang dijadikan sampel.

J. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode

penyebaran kuesioner untuk mengetahui tingkat loyalitas nasabah bank dan

wawancara untuk mengetahui siapa saja yang menjadi nasabah bank yang

mana akan disebarkan pada sampel yang telah ditentukan sebelumnya yaitu

para nasabah bank BRI yang terletak di jl. Utama gang nakula, Pugeran,

Maguwoharjo, Depok – Sleman, Yogyakarta.

K. Teknik Pengujian Instrumen

1. Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan suatu yang akan diukur oleh kuesioner tersebut (Sunyoto,

Danang. 2011:114-18).

Dalam mengukur tingkat validitas dapat dilakukan dengan tiga cara :

a. Melakukan korelasi antara skor butir pernyataan dengan total score

konstruk. Dalam hal ini mengukur korelasi masing – masing skor butir

pernyataan dengan total score butir prestasi kerja dan produktivitas kerja

b. Uji validitas juga dapat dilakukan degan menghitung korelasi antara skor

masing – masing butir pertanyaan degan total skor (memprestasi kerja dan

produktivitas kerja).

c. Uji dengan analisis faktor

Analisis faktor digunakan untuk menguji apakah butir – butir pertanyaan

yang digunakan dapat mengkonfirmasi sebuah konstruk (prestasi kerja

dan produktivitas kerja). Jika masing – masing butir pertanyaan

merupakan indikator pengukur konstruk maka akan mempunyai nilai

loading factor yang tinggi.

2. Reliabilitas adalah alat untuk megukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Butir pertanyaan dikatakan realiable

atau handal apabila jawaban seseorang terhadap pertanyaannya adalah

konsisten (Sunyoto, Danang. 2011:110).

Pengukuran reabilitas dilakukan dengan dua cara yaitu:

a. Repeated measure atau pengukuran ulang

Dalam waktu yang berbeda, seorang karyawan/responden diberi butir

pertanyaan dan alternatif jawaban yang sama.

b. One shot atau pengukurn sekali saja

Pengukuran kehandalan butir pertanyaan dengan sekali penyebaran

kuesioner pada responden, kemudian hasil skornya diukur korelasinya

antar score jawaban pada butir pertanyaan yang sama dengan bantuan

fasilitas Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0,60.

L. Teknik Analisis Data

Tehnik analisis yang digunakan adalah regresi linear sederhana di mana

analisis regresi linear sederhana digunakan untuk memprediksi dari suatu

distribusi data yang terdiri dari satu variabel kriterium (Y) dan satu variabel

prediktor (X).

Nilai – nilai data pada variabel X dan Y selalu terikat dalam bentuk

pasangan, di mana data dari nilai X1 berpasangan dengan Y1, data nilai X2

berpasangan dengan data nilai Y2 dan seterusnya. Bentuk umum dari regresi

linear sederhana adalah Y atas X yang ditaksirkan oleh persamaan:

Ŷ = a + bX

Di mana:

Y = loyalitas nasabah

X = persepsi atas citra perusahaan

a dan b = masing – masing menyatakan taksiran dari parameter regresi

linear, a merupakan konstanta regresi (intersep) atau harga yang memotong

sumbu Y, sedangkan b merupakan koefisien regresi yang disebut solve, gradient

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Bank Rakyat Indonesia merupakan bank konvensional yang dimiliki

pemerintah yang mana sahamnya sebesar 56,75% dimiliki oleh pemerintah dan

43,25% dimiliki oleh publik. BRI didirikan di Purwokerto pada tanggal 16 Desember

1895 oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en

Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum

Priyayi Purwokerto". Berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1

disebutkan bahwa BRI merupakan Bank Pemerintah pertama di Republik Indonesia.

Pada tahun 1949 Bank berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada

waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan

Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan

nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang

pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan

baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN)

diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan

NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang

Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank

Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular

dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank

Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan

Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI

sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7

tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi perseroan terbatas. Seiring dengan perkembangan dunia perbankan yang

semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit

kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor

Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145

Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1

Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar,

6 Kantor Mobil Bank, 193 P.POINT, 3.705 BRI UNIT dan 357 Pos Pelayanan

Desa. Pada 19 Januari 2013, BRI juga meluncurkan sistem e-Tax, yaitu layanan

B. Struktur Organisasi

Visi dan Misi

Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

Misi BRI

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional dan

teknologi informasi yang handal dengan melaksanakan manajemen risiko

serta praktek Good Corporate Governance (GCG) yang sangat baik.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang

C. Direksi

Nama Jabatan

Sofyan Basir Direktur Utama / President Director

A. Toni Soetirto Direktur / Director

Djarot Kusumayakti Direktur / Director

Sarwono Sudarto Direktur / Director

Sulaiman A. Arianto Direktur / Director

Lenny Sugihat Direktur / Director

Randi Anto Direktur / Director

Achmad Baiquni Direktur / Director

Suprajarto Direktur / Director

Asmawi Syam Direktur / Director

Gatot Mardiwasisto Direktur / Director

D. Komisaris

Nama Jabatan

Bunasor Sanim Komisaris Utama / President Commissioner

Mustafa Abubakar Wakil Komisaris Utama / Vice President Commissioner

Aviliani Komisaris Independen / Independent Commissioner

Adhyaksa Dault Komisaris Independen / Independent Commissioner

Hermanto Siregar Komisaris / Commissioner

Ahmad Fuad Komisaris Independen / Independent Commissioner

Vincentius Sonny Loho Komisaris / Commissioner

E. Produk dan Layanan

1. Simpanan

a. Tabungan BRI – Britama

Produk tabungan beragam kemudahan dengan didukung fasilitas

e-banking dan sistem real time online yang akan memungkinkan nasabah

untuk bertransaksi kapanpun dan dimanapun.

Keunggulan:

1) Transaksi real time online

2) Kemudahan bertransaksi di lebih dari 9.500 Unit Kerja BRI dan

15.000 ATM BRI seluruh Indonesia.

3) Aksesibilitas Kartu ATM/Debit BRI di jaringan BRI, ATM Bersama,

Link, Prima, Cirrus, Maestro dan MasterCard baik di dalam maupun

di luar negeri

4) Gratis cover asuransi kecelakaan diri hingga Rp 150.000.000