PENGARUH UKURAN KANTOR AKUNTAN PUBLIK DAN

MASA PERIKATAN AUDIT TERHADAP KUALITAS AUDIT

SERTA IMPLIKASINYA TERHADAP KUALITAS LABA

(Studi Empiris Pada Bursa Efek Indonesia)

Dani Sopian

ABSTRAK

Studi ini meneliti pengaruh ukuran KAP dan masa perikatan terhadap kualitas audit dan implikasinya pada kualitas laba emiten sektor manufaktur di Bursa Efek Indonesia untuk memberikan penjelasan terhadap fenomena penyajian laporan keuangan khusus laba, bahwa kualitasnya ditentukan oleh faktor kualitas audit dan ukuran kap serta masa perikatan audit.

Tujuan Penelitian ini untuk memperoleh bukti empiris: (1) Pengaruh ukuran KAP dan masa perikatan audit baik secara simultan maupun parsiaal terhadap kualitas laba; dan (2) Pengaruh ukuran KAP, masa perikatan audit dan kualitas laba baik secara simultan maupun parsial terhadap kualitas laba.

Penelitian ini menggunakan populasi emiten industri sektor manufaktur dari tahun 2007-2012. Jenis penelitian ini merupakan penelitian eksplanatori dan menggunakan metode penelitian sensus. Metode analisis yang digunakan adalah analisis jalur, untuk mengetahui hubungan kausal antara variabel eksogen dan endogen.

Hasil penelitian menunjukkan bahwa: (1) ukuran KAP dan masa perikatan audit secara simultan berpengaruh signipikan terhadap kualitas audit. (1.a) ukuran KAP berpengaruh signifikan secara parsial terhadap kualitas audit. (1.b) masa perikaratan audit berpengaruh secara parsial terhadap kualitas audi; (2) ukuran KAP, masa perikatan audit dan kualitas audit berpengaruh signifikan secar simultan terhadap kualitas laba; (2.a) ukuran KAP berpengaruh signifikan terhadap kualitas laba; (2.b) masa perikatan berpengaruh signifikan secara parsial terhadap kualitas; (2.c) kualitas audit berpengaruh signifikan secara parsial terhadap kualitas laba.

I. PENDAHULUAN

Laporan keuangan merupakan media utama bagi perusahaan untuk

menyampaikan informasi keuangan mengenai pertanggungjawaban pihak

manajemen. Salah satu informasi yang terdapat di dalam laporan keuangan adalah

informasi mengenai laba perusahaan. Dari beberapa informasi yang diperoleh di

laporan keuangan, biasanya laba menjadi pusat perhatian pihak pemakai (Beattie

et al. 1994). Untuk menjadi informasi yang berguna, laba harus berkualitas, selain

kemampuannya sebagai alat prediksi dan variabilitas. Laba yang tidak

menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat

menyesatkan pihak pengguna laporan, jika laba seperti itu digunakan oleh investor

untuk membentuk nilai pasar perusahaan, laba tidak dapat menjelaskan nilai pasar

perusahaan yang sebenarnya (Budiwitjaksono, 2005).

Namun demikian, ekspektasi para pengambil keputusan maupun calon

investor yang sedemikian percaya pada laporan keuangan khususnya informasi

laba untuk menjadi salah satu pertimbangan dalam berbagai pengambilan

keputusan ekonomiknya terkadang tidak dapat terwujud. Pernyataan ini ditandai

dengan adanya berbagai kasus penyajian laporan keuangan yang tidak semestinya.

Ramalinga Raju mantan pemimpin Satyam Computer Services Ltd, awal

tahun 2009 mengakui perbuatannya telah menggelembungkan nilai keuntungan

perusahaan yang telah dilakukan selama beberapa tahun, selisih antara keuntungan

yang sebenarnya dan yang dilaporkan dalam laporan keuangan semakin lama

semakin besar. Laporan keuangan yang diaudit mencantumkan kas dan

bank sebesar Rupee 50,4 miliar atau setara dengan USD 1,04 miliar, yang

sesungguhnya tidak ada atau fiktif. Auditor Satyam selama 8 tahun terakhir Price

Waterhouse (PwC) India mengumumkan bahwa laporan auditnya berpotensi tidak

Terjadinya kasus penyajian laporan keuangan yang tidak semestinya ini

menunjukkan terjadinya skandal keuangan yang merupakan kegagalan laporan

keuangan di dalam memenuhi kebutuhan informasi para pengguna laporan

keuangan. Laba yang diharapkan dapat memberikan informasi untuk mendukung

pengambilan keputusan menjadi diragukan kualitasnya. Kualitas laba khususnya

dan kualitas laporan keuangan pada umumnya adalah penting bagi mereka yang

menggunakan laporan keuangan karena bermanfaat untuk tujuan kontrak dan

pengambilan keputusan investasi (Schipper dan Vincent, 2003).

Menurut Wattkins et, al (2004) kualitas audit ditentukan dari kemampuan

audit untuk dapat mengurangi bias dan meningkatkan kemurnian pada data

akuntansi, dalam kasus yang diuraikan diatas, audit atas laporan keuangan

dilakukan oleh Kantor Akuntan Publik Big-4 yang merupakan empat kantor

akuntan berskala internasional yang seharusnya dapat memberikan kualitas audit

yang tinggi. Choi et, al (2010), menyatakan ada dua persepektif terkait bagaimana

ukuran kantor akuntan publik dapat mempengaruhi kualitas audit. Pertama

economic dependence presepektive, KAP kecil (Non Big 4) cenderung berkrompromi terhadap kualitas audit, karena adanya ketergantungan ekonomi

terhadap klien. Kedua uniform quality presepective, KAP besar (Big-4)

memfasilitasi pembagian dan transper pengetahuan diantara kantor-kantor cabang

(afiliasi) yang dimiliki sehingga mampu mencipatkan kualitas audit yang seragam

baik pada pusat maupun cabang (afiliasi).

Kualitas audit dapat diukur dari seberapa besar kekuatan dari auditor untuk

membatasi gerak manajemen dalam melakukan manajemen laba. Manajemen laba

didefinisikan sebagai upaya dari manajemen perusahaan untuk mempengaruhi

pelaporan keuangan jangka pendek (Schroeder et al. 2009). Disinilah peran auditor

sebagai pihak yang mampu membatasi tindakan oportunis dari manajemen untuk

manajemen laba adalah nilai dari akrual diskresioner, yakni komponen dalam

akrual perusahaan yang berhubungan dengan maksud atau intensi dari manajemen.

Pengaturan akrual jenis ini banyak dikaitkan dengan tujuan oportunis dari

manajemen untuk maksimisasi kepentingan pribadi, sehingga manajemen dapat

mengatur laba yang diinginkan dengan mengatur nilai akrual.

Pada lingkungan pasar modal, laporan keuangan yang dipublikasikan

merupakan sumber informasi sangat penting yang dibutuhkan oleh sebagian besar

pemakai laporan dan atau pelaku pasar serta pihak-pihak yang berkepentingan

dengan emiten untuk mendukung pengambilan keputusan, untuk menguji kualitas

laba yang dilihat dari perspektif investor dalam merespon pengumuman laba.

Pendekatan yang dapat dilakukan adalah dengan melihat nilai dari earnings

response coefficient(ERC).

Laba yang dipublikasikan dapat memberikan respon yang bervariasi, yang

menunjukkan adanya reaksi pasar terhadap informasi laba (Cho dan Jung, 1991).

Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh

perusahaan. Budiwitjaksono, (2005) kuatnya reaksi pasar terhadap informasi laba

yang tercermin dari tingginyaearnings response coefficient(ERC), menunjukkan laba yang dilaporkan berkualitas sedangkan laba yang tercermin dari rendahnya

earnings response coefficient (ERC), menunjukkan laba yang dilaporkan kurang atau tidak berkualitas. Dengan kata lain, laba yang dilaporkan memiliki kekuatan

respon (power of response)..

Dalam penelitian ini, studi empiris dilakukan pada perusahaan manufaktur

yang terdaftar Bursa Efek Indonesia dari tahun 2007-2012. Alasan peneliti memilih

perusahaan manufaktur dalam penelitian ini, dikarenakan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia terdiri dari berbagai sub sektor industri

II. REVIEW LITERATUR & PENGEMBANGAN HIPOTESIS

Teori yang melandasi kerangka pemikiran penelitian ini terdiri darigrand theory dan middle range theory. Grand theory yang melandasi yaitu positive accounting theory dari Watts dan Zimmerman (1986) dan teori yang dijadikan

middle range yaitu agency theory dari Jensen dan Meckling (1976). Positive Accounting Theorymerupakan teori akuntansi yang terdiri dari seperangkat prinsip atau konsep yang lebih luas yang dapat menjelaskan (to explain) atau memberi jawaban terhadap praktik akuntansi yang berlaku dan memprediksi (to predict) atau meramalkan fenomena-fenomena yang terjadi dimana akuntansi diterapkan

guna penyusunan konstruksi dan verifikasi teori.

Penelitian positive accounting theory dapat dikembangkan dengan

menggunakan berbagai pendekatan di bidang akuntansi, salah satunya adalah

agency theory. Teori ini berawal dari teori perusahaan modern sebagaimana dikemukakan oleh Berle dan Means (1932) dalam Budiwitjaksono (2005) yang

memisahkan antara kepemilikan (ownership) dan pengendalian (control). Ketika pengendalian perusahaan tidak lagi dilakukan oleh pemilik tetapi diserahkan

kepada pihak lain untuk mengelola sumber daya perusahaan, maka permasalahan

yang muncul adalah potensi konflik dalam hubungan antara pemilik (principals) dengan pengelola (agent).

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai

sebuah kontrak dimana satu atau lebih (prinsipal) menyewa orang lain (agent) untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasikan

beberapa wewenang pembuatan keputusan kepada agent. Konflik kepentingan

akan muncul dari pendelegasian tugas yang diberikan kepada agent yaituagent

tidak dalam kepentingan untuk memaksimumkan kesejahteraan pemilik, tetapi

mempunyai kecenderungan untuk mengejar kepentingan sendiri dengan

dengan menggunakan angka-angka akuntansi yang dinyatakan dalam laporan

keuangan sebagai dasarnya. Manajer sebagai agent yang melaksanakan

pengambilan keputusan dalam perusahaan dan bertanggungjawab dalam penyiapan

data akuntansi, akan mempengaruhi bagaimana praktik akuntansi dilaksanakan.

Pengambilan keputusan biasanya didasarkan pada keinginannya (desires),

kebutuhannya (needs) dan preferensinya (preferences).

Potensi konflik yang terjadi dalam hubungan kontraktual antara berbagai

pihak yang berkepentingan dalam perusahaan disebabkan oleh perbedaan tujuan

masing-masing berdasarkan posisi dan kepentingannya. Konflik seperti ini muncul

ketika principalkesulitan untuk memastikan bahwa agen bertindak yang terbaik

untuk kepentingan (memaksimumkan kesejahteraan) principals, yaitu dengan

munculya konflik kepentingan dan adanya asimetri informasi.

Menurut Francis dan Wilson (1988)., Becker, et al. (1998)., Rahmawati

dan Triatmoko (2007)., Chang et al. (2008), mereka mengemukakan bahwa

dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara

principaldanagent. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak pemegang saham (principal) dengan pihak manajer (agent) dalam mengelola keuangan perusahaan, laporan keuangan yang disajikan oleh

agent perlu diaudit oleh auditor eksternal yang kompeten dan independen yang

dapat menghasilkan audit yang berkualitas tinggi. Dengan demikian, dengan

dilakukannya audit atas laporan keuangan diharapkan dapat mereduksi konflik

kepetingan dan asimetri informasi (Messier, Glover & Prawitt. 2012).

Laba yang dipublikasikan oleh perusahaan dapat memberikan respon yang

bervariasi, yang menunjukkan adanya reaksi pasar terhadap informasi laba. Reaksi

yang diberikan tergantung dari kualitas laba yang dihasilkan oleh perusahaan,

kuatnya reaksi pasar terhadap informasi laba yang tercermin dari tingginya

(ERC) adalah reaksi investor berdasarkan penilaian mereka mengenai presistensi

laba berdasarkan informasi laba kejutan (Godfrey et al. 2010), sedangkan menurut

Scott (2009) ERC mengukur sejauh mana pengembalian abnormal suatu sekuritas

dalam merespon komponen laba yang tidak diprediksikan, tinggi rendahnya

Earnings Response Coefficient (ERC), menunjukkan laba yang dilaporkan berkualitas atau tidak berkualitas, dengan kata lain laba yang dilaporkan memiliki

kekuatan respon (power of response) (Gideon S. Budiwitjaksono, 2005).

Penelitian sebelumnya telah menggunakanEarnings Response Coefficient

(ERC) sebagai ukuran kualitas laba antara lain, Balsam et al. (2003) dan Riyanto

(2007) yang menunjukkan bahwa earning respons coefficient dari perusahaan

dapat dipengaruhi oleh faktor dari ukuran kantor akuntan publik yang mengaudit

perusahaan tersebut.

Ketika audit yang dilaksanakan berkualitas tinggi, maka seharusnya

mampu untuk membatasi peluang manajemen perusahaan untuk menyajikan

informasi keuangan secara ekstrem. Pelaporan informasi keuangan secara ekstrem

ini umumnya diidentifikasi melalui keberadaan akrual diskresioner (Myers et al.,

2003). Menurut Geiger & Raghunandan (2002) yang menemukan bahwa tingkat

akrual yang tinggi secara positif berhubungan dengan kegagalan audit, sehingga

dengan demikian kualitas audit dapat ditentukan dari kemampuan audit untuk

mengurangi noise dan bias dan meningkatkan kemurnian (fineness) pada data akuntansi (Watkins et al., 2004).

Ketika audit dilakukan oleh KAP besar yang bereputasi tinggi, maka KAP

memiliki kemampuan ekonomi dan pengetahuan yang tinggi untuk mencegah

tindakan oportunis dari manejemen. Menurut Choi et al., (2010) adai dua perspektif

terkait bagaimana ukuran kantor audit dapat mempengaruhi kualitas audit, yakni

perspektif pertama disebut perspektif ketergantungan ekonomis (economic

kualitas audit karena ketergantungan ekonomis terhadap klien tertentu. Kehilangan

reputasi akibat kegagalan audit memiliki pengaruh lebih besar bagi kantor audit

besar dibandingkan kantor audit yang lebih kecil. Kantor Audit besar tidak

bergantung pada klien tertentu karena tingkat ketergantungan secara ekonomis

yang lebih kecil dibandingkan kantor audit kecil.

Perspektif kedua disebut Perspektif keseragaman kualitas (uniform quality perspective). Perspektif ini berpendapat bahwa auditor besar seperti Big-4 punya tanggung jawab untuk menyediakan jasa audit dengan kualitas yang sama diantara

kantor-kantor lokal (afiliasi) dengan ukuran yang berbeda dan berlokasi di berbagai

macam wilayah dan negara. Ada beberapa faktor internal yang dapat mendorong

kantor audit besar untuk memberikan kualitas audit yang seragam diantara

kantor-kantor lokal yang berbeda. Auditor besar menaruh perhatian lebih terhadap

pelatihan staf dan melakukan evaluasi berkala, serta cenderung menggunakan

standarisasi dalam teknik dan prosedur audit yang dilakukan (misalnya prosedur

komputerisasi) dibandingkan dengan auditor kecil. Ini kemudian memfasilitasi

pembagian dan transfer pengetahuan diantara kantorkantor lokal yang dimiliki

auditor besar sehingga mampu menciptakan kualitas audit yang seragam baik pada

pusat maupun cabang.

Masa perikatan audit seharusnya mampu mengakomodasi kualitas audit

yang optimal. Masa perikatan audit masih menjadi hal yang pro dan kontra,

menurut (Myers et al. 2003; Chi & Huang. 2005), semakin lama perikatan auditor

dengan klien dipandang sebagai peningkatan pengetahuan spesifik tentang klien

dan dengan demikian, auditor lebih memahami seluk beluk perusahaan klien

sehingga kualitas auditnya meningkat. Tetapi menurut Sinason et al (2001),

lamanya masa perikatan audit dikhawatirkan dapat menurunkan independensi dari

auditor, sehingga dikhawatirkan akan menurunkan kualitas audit. Dengan adanya

klien dalam hal ini adalah komptensi dari auditor tetap meningkat dan disisi lain

juga independensi dari audior juga tetap terpelihara, jadi dengan demikian kualitas

auditnya akan tinggi.

Untuk meningkatkan reputasi perusahaan dimata pengguna laporan

keuangan, tentu saja perusahaan akan lebih memilih KAP yang dapat memberikan

kualitas audit yang tinggi. Barton, (2005); Tate (2007); Nasser., et al (2006);

Damayanti & Sudarma, (2008); Wijayani & Januarti (2011), menyatakan adanya

hubungan antara ukuran kantor akuntan publik dengan masa perikatan audit,

dimana adanya kecenderungan perusahaan untuk melakukan pergantian auditor

dari KAP Non Big-4 kepada KAP Big-4, hal tersebut kemungkinan didasarkan

kepada bahwa klien lebih percaya terhadap hasil audit dari KAP yang lebih

mempunyai reputasi.

Ghosh & Moon (2005); Liu (2012) dalam penelitiannya membuktikan

bahwa dengan adanya pembatasan masa perikatan audit, investor lebih percaya

terhadap informasi laba yang dipublikasikan oleh perusahaan, hal ini terlihat dari

tingginyaearning respons coefficientyang mengidikasikan bahwa laba dilaporkan merupakan laba yang berkualitas, hal tersebut mengidikasikan bahwa investor

lebih percaya jika jangka waktu audit dari KAP dibatasi. Adapun untuk

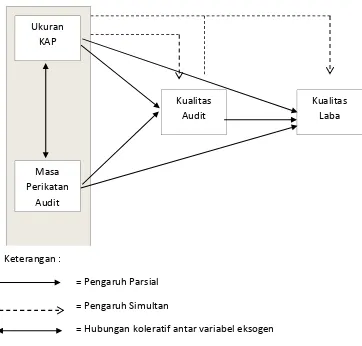

memberikan kejelasan hubungan di antara variabel eksogen dan endogen, maka

pada gambar 2.2 disajikan kerangka konseptual penelitian yang menunjukkan

Gambar 1. Kerangka Konseptual Hubungan Antar Variabel

Hipotesis

Menurut Sekaran & Bougie (2010: 87)“a hypothesis can be defined as a tentative, yet testable, statement that predicts what you expect to find in your empirical data”.Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka hipotesis penelitian adalah sebagai berikut

Ukuran KAP

Masa Perikatan

Audit

Kualitas Laba Kualitas

Audit

Keterangan :

= Pengaruh Parsial = Pengaruh Simultan

1. Hipotesis Pertama

Ukuran Kantor Akuntan Publik dan lamanya Masa Perikatan Audit yang

seusuai dengan jangka waktu penugasan yang optimal, maka Kualitas Audit

semakin tinggi.

2. Hipotersis Kedua

Ukuran Kantor Akuntan Publik, lamanya Masa Perikatan Audit yang seusuai

dengan jangka waktu yang penugasan yang optimal dan tingginya Kualitas

Audit, maka Kualitas Laba semakin tinggi.

III. METODE DAN PROSEDUR PENELITIAN

Penelitian ini merupakan penelitian eksplanatory untuk memperoleh

kejelasan fenomena yang terjadi di tataran empiris (real world) dan berusaha untuk mendapatkan jawaban (verificative). Penelitian eksplanatori adalah penelitian yang bertujuan menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar,

2011:36). Penelitian ini menggunakan metode studi lapangan (field study) dengan melakukan penelitiansurvai terhadap suatu populasi tertentu yang pengumpulan datanya dilakukan dengan observasi di enam periode yaitu tahun 2007, 2008, 2009,

2010, 2011 dan 2012. Populasi penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar (emiten) di Bursa Efek Indonesia (BEI).

Data yang digunakan dalam penelitian ini sepenuhnya merupakan data

sekunder yang diperoleh dari laporan tahunan (annual report) perusahaan

manufaktur yang mencatatkan sahamnya di Bursa Efek Indonesia, data yang

diperoleh berasal dariIndonesian Capital Market Directory(ICMD), Publikasi tahunan

Indonesian Stock Exchangedan Pojok Bursa Efek Indonesia Universitas Padjadaran. Untuk data Ukuran KAP dan Masa Perikatan Audit diperoleh dari Laporan

analisis dengan metode tertentu berdasarkan angka-angka pada laporan keuangan.

Data Kualitas Laba diperoleh dari hasil analisis dengan metode tertentu

berdasarkan harga saham dan laba.

IV. TEMUAN-TEMUAN

Kondisi data untuk enam periode penelitian yaitu dari tahun 2007-2012

berdasarkan masing-masing variabel penelitian dapat dideskripsikan berdasarkan

tingkat frekuensi untuk variabel Ukuran KAP, dan tigkat minimum, maksimum,

rata-rata dan standar deviasi data untuk variabel Masa Perikatan Audit, Kualitas

Audit dan Kualitas Laba pada tabel berikut ini :

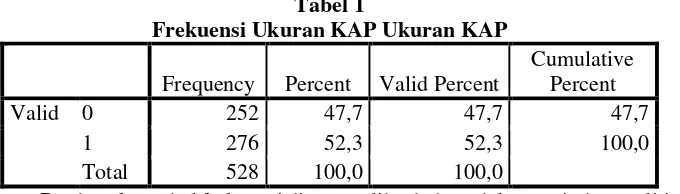

Tabel 1

Frekuensi Ukuran KAP Ukuran KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 252 47,7 47,7 47,7

1 276 52,3 52,3 100,0

Total 528 100,0 100,0

Berdasarkan tabel frekuensi diatas, terlihat bahwa dalam periode penelitian

yaitu pada tahun 2007-2012 dapat diketahui bahwa dari 88 perusahaan manufaktur

di Bursa Efek Indonesia yang dijadikan sampel penelitian yang menggunakan jasa

KAP Big-4 yaitu sebanyak 276 perikatan atau dengan kata lain proporsi dari

penggunaan jasa KAP Big-4 sebesar 52,3%, sedangkan untuk KAP Non Big-4

yaitu sebanyak 252 perikatan atau dengan kata lain proporsi dari penggunaan jasa

Tabel 2

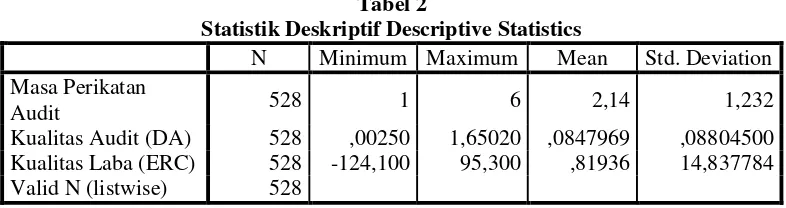

Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Masa Perikatan

Audit 528 1 6 2,14 1,232

Kualitas Audit (DA) 528 ,00250 1,65020 ,0847969 ,08804500

Kualitas Laba (ERC) 528 -124,100 95,300 ,81936 14,837784

Valid N (listwise) 528

Berdasarkan tabel statistik deskriptif diatas, jumlah pengamatan untuk

variabel masa perikatan audit adalah sebesar 528 pengamatan yang diperoleh dari

88 perusahaan dengan periode penelitian selama 6 tahun diketahui masa perikatan

audit memiliki nilai minimum sebesar 1 dan nilai maksimum sebesar 6. Nilai

tersebut memiliki arti bahwa dari 6 tahun pengamatan yang dilakukan diketahui

perikatan minimum yang terjadi antara KAP dengan kliennya adalah 1 tahun,

sedangkan perikatan maksimum antara KAP dengan kliennya adalah 6 tahun,

sedangkan untuk rata-rata masa perikatan audit dalam periode penelitian adalah

2,14 atau dengan kata lain selama 6 tahun periode penelitian, rata-rata perusahaan

melakukan masa perikatan audit dengan suatu KAP yaitu selama 2 tahun.

Jumlah pengamatan untuk variabel kualitas audit yang diproksikan dengan

nilai absolute akrual diskresioner adalah sebesar 528 pengamatan yang diperoleh

dari 88 perusahaan dengan periode 6 tahun diketahui memiliki nilai minimum

sebesar 0,002501 dan nilai maksimum adalah 1,65020, nilai rata-rata sebesar

0,0847969 dan simpangan baku dari absolute akrual diskresioner adalah sebesar

0,08804500, sedangkan untuk variabel kualitas laba yang diproksikan dengan nilai

ERC adalah dari 528 pengamatan yang diperoleh dari 88 perusahaan dengan

periode 6 tahun diketahui memiliki nilai minimum sebesar -124,100 dan nilai

maksimum adalah 95,300 nilai rata-rata sebesar 0,81936 dan simpangan baku dari

ERC adalah sebesar 14,837784.

Analisis data penelitian dilakukan dengan menggunakan analisis jalur.

Dalam hal ini analisis dilakukan dalam rangka pengujian hipotesis berdasarkan

model struktural antar variabel penelitian melalui dua sub struktur, yaitu: (1) sub

struktur pertama, menguji hipotesis yang menyatakan terdapat pengaruh variabel

Ukuran KAP dan Masa Perikatan Audit terhadap variabel Kualitas Audit; dan (2)

sub struktur kedua, menguji hipotesis yang menyatakan terdapat pengaruh Ukuran

KAP, Masa Perikatan Audit dan Kualitas Audit terhadap variabel Kualitas Laba.

Berikut ini ditunjukkan hasil analisis melalui struktur model lengkap yaitu sebagai

berikut :

Hasil Analisis Pengujian Hipotesis Pertama

Pengujian hipotesis pertama dilakukan dengan menggunakan analisis jalur

melalui program IBM SPSS versi 22 for Windows untuk mengetahui pengaruh

Ukuran KAP (X1) dan Masa Perikatan Audit (X2) terhadap Kualitas Audit (Y).

Untuk memberikan gambaran yang jelas, pengujian dilakukan secara parsial dan

simultan untuk periode tahun 2007-2012. Pengujian hipotesis pertama dilakukan

dengan tahapan pengujian yaitu: (1) Menguji pengaruh Ukuran KAP terhadap

Kualitas Audit; (2) Menguji pengaruh Masa Perikatan Audit terhadap Kualitas

Audit; (3) Menguji pengaruh Ukuran KAP dan Masa Perikatan Audit terhadap

Kualitas Audit.

Dalam analisis jalur, untuk mencari hubungan kausal atau pengaruh

variabel penelitian terlebih dahulu dihitung matriks korelasi dari

variabel-variabel Ukuran KAP (X1) dan Masa Perikatan Audit (X2) terhadap Kualitas Audit

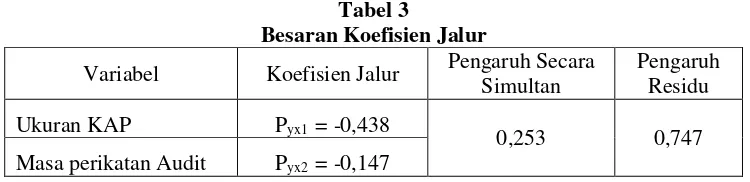

Tabel 3

Besaran Koefisien Jalur

Variabel Koefisien Jalur Pengaruh Secara

Simultan

Pengaruh Residu

Ukuran KAP Pyx1 = -0,438

0,253 0,747

Masa perikatan Audit Pyx2 = -0,147

Dengan memperhatikan tabel di atas, maka diperoleh persamaan jalur

sebagai berikut :

Y = -0,438 X1– 0,147 X2 + ε1

Dari persamaan di atas dapat diartikan bahwa nilai koefisien jalur variabel

Ukuran KAP lebih besar dibandingkan koefisien jalur variabel Masa Perikatan

Audit pada pengaruh non linier Kualitas Audit (semakin rendah absolut akrual diskresioner, semakin tinggi kualitas audit). Artinya Ukuran KAP lebih

menentukan (berpengaruh lebih besar) terhadap Kualitas Audit dibandingkan Masa

Perikatan Audit baik secara langsung maupun tak langsung.

Dari tabel diperoleh total pengaruh variabel Ukuran KAP dan Masa

Perikatan Audit terhadap Kualitas Audit adalah sebesar 0,253 atau sekitar 25,3%,

sedangkan pengaruh faktor lainnya terhadap Kualitas Audit ditunjukkan dengan

nilai 0,747 atau sekitar 74,7%. Dengan kata lain, variabel Kualitas Audit dapat

dijelaskan sebesar 25,3% oleh variabel Ukuran KAP dan Masa Perikatan Audit,

sedangkan sisanya sebesar 74,7% variabel Kualitas Audit dapat dijelaskan oleh

variabel lain yang tidak diteliti. Berikut adalah gambar pengaruh antara Ukuran

Gambar 2. Pengaruh Antara X1dan (X2) Terhadap Y

Pengujian Secara Simultan

Hipotesis utama penelitian ini adalah Ukuran KAP (X1) Dan Masa

Perikatan Audit (X2) Terhadap Kualitas Audit (Y). Hipotesis penelitian tersebut

dinyatakan dalam hipotesis statistik berikut ini:

Tabel 4

Pengujian Secara Simultan

Hipotesis Alternatif Fhitung db Ftabel Keputusan Kesimpulan

X1 danX2secara

simultan

89,115 db1= 2 3,013 H0ditolak Signifikan

berpengaruh terhadap Y

db2=

525

Berdasarkan tabel pengujian diatas dapat dilihat nilai Fhitungsebesar 89,115.

Sementara dari tabel F untuk tingkat signifikansi 0,05 dan derajat bebas

(2;528-2-1) diperoleh F 0,05 (2;525) = 3,013. Karena nilai Fhitung (81,115) > Ftabel (3,013)

pada tingkat kekeliruan 5% maka H0 ditolak dan Haditerima. Berdasarkan hasil

pengujian dengan tingkat kepercayaan 95% disimpulkan bahwa Ukuran KAP dan

X

1X

2Y

-0,438-0,147

ε1

0,746

Masa perikatan Audit secara simultan berpengaruh signifikan terhadap Kualitas

Audit.

Pengujian Secara Parsial

Hasil dari pengujian secara bersama-sama menyimpulkan terdapat

pengaruh yang signifikan, selanjutnya dilakukan pengujian secara parsial untuk

melihat lebih jelas variabel mana diantara kedua variabel eksogen, yaitu Ukuran

KAP dan Masa perikatan Audit yang pengaruhnya signifikan terhadap Kualitas

Audit.

Tabel 5

Uji t Untuk Variabel Ukuran KAP

Variabel Thitung df Ttabel Sig. Kesimpulan Keterangan

X1 -11,027 525 ± 1,964 0,000 H0ditolak Signifikan

Berdasarkan tabel diatas dapat kita ketahui bahwa thitung lebih besar dari

ttabel.Karena nilai thitung(-11,027) < -ttabel(-1,964) maka H0ditolak dan Haditerima.

Jadi berdasarkan pada hasil pengujian dengan tingkat kepercayaan 95%

disimpulkan bahwa, Ukuran KAP memiliki pengaruh yang signifikan terhadap

Kualitas Audit.

Tabel 6

Uji t Untuk Variabel Masa perikatan Audit

Variabel Thitung df Ttabel Sig. Kesimpulan Keterangan

X2 -3,714 525 ± 1,964 0,000 H0ditolak Signifikan

Berdasarkan tabel diatas dapat kita ketahui bahwa thitung lebih besar dari

ttabel.Karena nilai thitung(-3,714) < -ttabel(-1,964) maka H0ditolak dan Haditerima.

disimpulkan bahwa, Masa perikatan Audit memiliki pengaruh yang signifikan

terhadap Kualitas Audit.

Pengaruh Langsung Maupun Tidak Langsung Ukuran KAP (X1) Masa Perikatan Audit (X2) Terhadap Kualitas Audit (Y)

Berdasarkan perhitungan sebelumnya, dapat diketahui pengaruh langsung

maupun tidak langsung variabel eksogen terhadap variabel endogen yaitu sebagai

berikut

Tabel 7 Pengaruh Langsung

Dan Tidak Langsung X1Terhadap Y

Pengaruh Langsung Dan Tidak Langsung Besar

Kontribusi

X1Langsung PYX1.PYx1 19,2%

X1melalui X2 PYX1.rX1X2.PYx2 2,2%

Total pengaruh X1terhadap Y 21,2%

Dari tabel di atas dapat kita ketahui bahwa total pengaruh yang diberikan

variabel Ukuran KAP (X1) terhadap variabel Kualitas Audit adalah sebesar 21,2%.

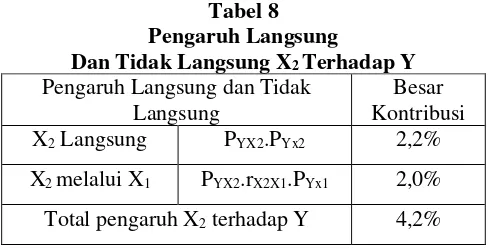

Tabel 8 Pengaruh Langsung

Dan Tidak Langsung X2Terhadap Y

Pengaruh Langsung dan Tidak Langsung

Besar Kontribusi

X2Langsung PYX2.PYx2 2,2%

X2melalui X1 PYX2.rX2X1.PYx1 2,0%

Dari tabel di atas dapat kita ketahui bahwa total pengaruh yang diberikan

variabel Masa Perikatan Audit (X2) terhadap variabel Kualitas Audit hanya sebesar

4,2%.

Hasil Analisis Pengujian Hipotesis Kedua

Pengujian hipotesis kedua dilakukan dengan menggunakan analisis jalur

melalui program untuk mengetahui pengaruh Ukuran KAP (X1), Masa Perikatan

Audit (X2) dan Kualitas Audit (Y) terhadap Kualitas Laba (Z). Untuk memberikan

gambaran yang jelas, pengujian dilakukan secara parsial dan simultan untuk

periode tahun 2007-2012. Pengujian hipotesis kedua dilakukan dengan tahapan

pengujian yaitu: (1) Menguji pengaruh Ukuran KAP terhadap Kualitas Laba; (2)

Menguji pengaruh Masa Perikatan Audit terhadap Kualitas Laba; (3) Menguji

pengaruh Kualitas Audit terhadap Kualitas Laba; dan (4) Menguji pengaruh

Ukuran KAP, Masa Perikatan Audit, dan Kualitas Audit secara simultan terhadap

Kualitas Laba.

Pengujian hipotesis dilakukan untuk mengetahui besar pengaruh Ukuran

KAP (X1), Masa Perikatan Audit (X2) dan Kualitas Audit (Y) terhadap Kualitas

Laba (Z). Dalam metode analisis jalur, untuk mencari hubungan kausal atau

pengaruh variabel-variabel penelitian, terlebih dahulu dihitung matriks korelasi

dari variabel-variabel Ukuran KAP (X1), Masa Perikatan Audit (X2) dan Kualitas

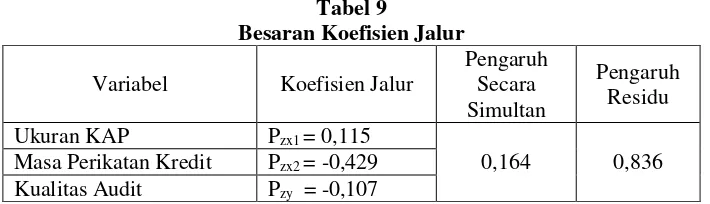

Tabel 9

Masa Perikatan Kredit Pzx2= -0,429

Kualitas Audit Pzy = -0,107

Dengan memperhatikan tabel di atas, maka diperoleh persamaan jalur

sebagai berikut :

Z = 0,115 X1– 0,429 X2 – 0,107Y + ε2

Dari persamaan di atas dapat diartikan bahwa nilai koefisien jalur variabel

Masa Perikatan Audit lebih besar, pada pengaruhnon linierdengan Kualitas Laba (semakin pendek Masa Perikatan Audit, semakin tinggi Kualitas Laba) lebih besar

dibandingkan koefisien jalur variabel Ukuran KAP dan Kualitas Audit artinya

Masa Perikatan Audit lebih menentukan (berpengaruh lebih besar) terhadap

Kualitas Laba dibandingkan Masa Perikatan Audit dan Kualitas Audit baik secara

langsung maupun tak langsung.

Berdasarkan uraian diatas diperoleh total pengaruh variabel Ukuran KAP

(X1), Masa Perikatan Audit (X2) dan Kualitas Audit (Y) terhadap Kualitas Laba (Z)

adalah sebesar 0,164 atau sekitar 16,4%, sedangkan pengaruh faktor lainnya

terhadap Kualitas Laba (Z) ditunjukkan dengan nilai 0,836 atau sekitar 83,6%.

Dengan kata lain, variabel Kualitas Laba (Z) dapat dijelaskan sebesar 16,4% oleh

variabel Ukuran KAP (X1), Masa Perikatan Audit (X2) dan Kualitas Audit (Y).

Sisanya sebesar 83,6% variabel Kualitas Laba (Z) dapat dijelaskan oleh variabel

lain yang tidak diteliti. Berikut adalah gambar pengaruh antara Ukuran KAP (X1),

Gambar 3. Pengaruh antara Ukuran KAP (X1), Masa Perikatan Audit (X2) dan Kualitas Audit (Y) terhadap Kualitas Laba (Z)

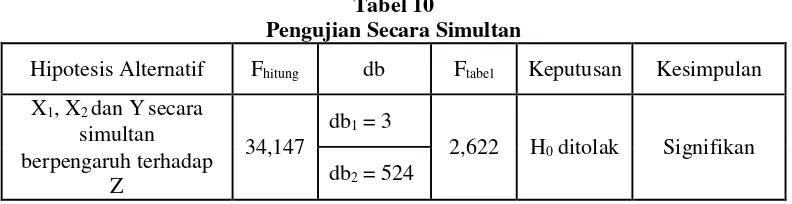

Pengujian Koefisien Jalur Secara Simultan

Hipotesis utama penelitian ini adalah Ukuran KAP (X1), Masa Perikatan

Audit (X2) dan Kualitas Audit (Y) berpengaruh terhadap Kualitas Laba (Z).

Tabel 10

Pengujian Secara Simultan

Hipotesis Alternatif Fhitung db Ftabel Keputusan Kesimpulan

X1, X2dan Y secara

simultan

34,147

db1= 3

2,622 H0ditolak Signifikan

berpengaruh terhadap

Z db2= 524

Berdasarkan tabel pengujian diatas dapat dilihat nilai Fhitungsebesar 34,147.

Sementara dari tabel F untuk tingkat signifikansi 0,05 dan derajat bebas

(2;528-3-1) diperoleh F 0,05 (3;524) = 2,622. Karena nilai Fhitung (34,147) > Ftabel (2,622)

maka pada tingkat kekeliruan 5% maka H0ditolak dan Ha diterima. Dari hasil

X

1Y

Z

0,115

-0,107

ε2

0,836

X

2pengujian dengan tingkat kepercayaan 95% disimpulkan bahwa Ukuran KAP,

Masa perikatan Audit dan Kualitas Audit secara simultan berpengaruh signifikan

terhadap Kualitas Laba.

Pengujian Koefisien Jalur Secara Parsial.

Hasil dari pengujian secara simultan menyimpulkan terdapat pengaruh

yang signifikan, selanjutnya dilakukan pengujian parsial untuk melihat lebih jelas

variabel mana saja diantara ketiga variabel eksogen, yaitu Ukuran KAP, Masa

Perikatan Audit dan Kualitas Audit yang pengaruhnya signifikan terhadap Kualitas

Laba.

Tabel 11

Uji t Untuk Variabel Ukuran KAP

Variabel Thitung df Ttabel Sig Kesimpulan Keterangan

X1 2,463 524 ± 1,965 0,014 H0ditolak Signifikan

Berdasarkan tabel diatas dapat kita ketahui bahwa thitung lebih besar dari

ttabel.Karena nilai thitung (2,463) > -ttabel(1,965) maka H0 ditolak dan Ha diterima.

Jadi berdasarkan pada hasil pengujian dengan tingkat kepercayaan 95%

disimpulkan bahwa, Ukuran KAP memiliki pengaruh yang signifikan terhadap

Kualitas Laba.

Tabel 12

Uji t Untuk Variabel Masa Perikatan Audit

Variabel Thitung df Ttabel Sig. Kesimpulan Keterangan

X2 -10,063 524 ± 1,965 0,000 H0ditolak Signifikan

Berdasarkan tabel diatas dapat kita ketahui bahwa thitunglebih kecil dari

-ttabel.Karena nilai thitung(-10,063) < -ttabel(-1,965) maka H0ditolak dan Haditerima,

bahwa, Masa perikatan Audit memiliki pengaruh yang signifikan terhadap Kualitas

laba.

Tabel 13

Uji t Untuk Variabel Masa perikatan Audit

Variabel thitung df ttabel Sig. Kesimpulan Keterangan

Y -2,309 524 ± 1,965 0,021 H0ditolak Signifikan

Berdasarkan tabel diatas dapat kita ketahui bahwa thitung lebih besar dari

ttabel.Karena nilai thitung(-2,309) < -ttabel(-1,965) maka H0ditolak dan Haditerima.

Jadi berdasarkan pada hasil pengujian dengan tingkat kepercayaan 95%

disimpulkan bahwa, Kualitas Audit memiliki pengaruh yang signifikan terhadap

Kualitas laba.

Pengaruh Langsung Maupun Tidak Langsung Ukuran KAP (X1), Masa Perikatan Audit (X2) dan Kualitas Audit (Y) Terhadap Kualitas Laba (Z)

Berdasarkan perhitungan sebelumnya, dapat diketahui pengaruh langsung

maupun tidak langsung variabel eksogen terhadap variabel endogen, yaitu sebagai

berikut :

Tabel 14

Pengaruh Langsung Dan Tidak Langsung Ukuran KAP Terhadap Kualitas Laba (Z)

Pengaruh Langsung dan Tidak langsung Besar

Kontribusi

X1Langsung PZx1PZx1 1,3%

X1melalui X2 PZx1rx1x2PZx2 -1,5%

X1melalui Y PZx1rx1YPZY 0,6%

Dari tabel di atas dapat kita ketahui bahwa total pengaruh yang diberikan

variabel Ukuran KAP (X1) terhadap variabel Kualitas Laba (Z) adalah sebesar

0,4%.

Tabel 15

Pengaruh Langsung Dan Tidak Langsung Masa Perikatan Audit Terhadap Kualitas Laba (Z)

Pengaruh langsung dan tidak langsung Besar

kontribusi

X2 langsung Pzx2Pzx2 18,4%

X2 melalui X1 Pzx2rx2x1Pzx1 -1,5%

X2 melalui Y Pzx2rx2yPzy -1,3%

Total pengaruh X2 terhadap Z 15,6%

Dari tabel di atas dapat kita ketahui bahwa total pengaruh yang diberikan

variabel Masa Perikatan Audit (X2) terhadap variabel Kualitas Laba (Z) adalah

sebesar 15,6%.

Tabel 16

Pengaruh Langsung Dan Tidak Langsung Kualitas Audit (Y) Terhadap Kualitas Laba (Z)

Pengaruh langsung dan tidak langsung Besar

kontribusi

Y langsung PzyPzy 1,1%

Y melalui X1 Pzyryx1Pzx1 0,6%

Y melalui X2 Pzyryx2Pzx2 -1,3%

Dari tabel di atas dapat kita ketahui bahwa total pengaruh yang diberikan

variabel Kualitas Audit (Y) terhadap variabel Kualitas Laba (Z) adalah sebesar

0,4%.

V. Diskusi, Implikasi dan Keterbatasan

Bertitik tolak pada hasil kesimpulan studi ini, dapat diberikan beberapa

saran dengan maksud memberikan upaya terhadap pengurangan tindakan

manajemen laba dan peningkatan kualitas laba, sebagai berikut:

1. Pengelolaan perusahaan yang baik memerlukan suatu mekanisme

pengendalian yang senantiasa ditingkatkan terus-menerus. Oleh karena itu,

diperlukan suatu keseimbangan yang optimal di antara mekanisme-mekanisme

yang ada seperti persentase kepemilikan institusional, persentase kepemilikan

manajerial dan komposisi dewan komisaris. Mekanisme pengendalian internal

yang baik tidak memberikan jaminan bahwa pihak-pihak yang mengelola atau

mengurus perusahaan dapat menjalankan fungsinya masing-masing dengan

baik. Diperlukan mekanisme lain yang mendukung, yaitu: pasar tenaga kerja,

independensi akuntan, etika bisnis dan kepastian hukum.

2. Untuk mendukung proses penyusunan suatu laporan keuangan yang layak,

persentase tertentu jumlah keanggotaan dewan komisaris dari luar perusahaan

tidak cukup menjadi mekanisme yang menentukan fungsi pengawasan dewan

komisaris berperan optimal. Diperlukan suatu dewan komisaris yang memiliki

karakteristik, yaitu: independen, kapabel dan kredibel baik sebagai institusi

maupun individu. .

3. Penelitian selanjutnya dapat mempertimbangkan menggunakan proksi yang

mempertimbangkan menggunakan kuisioner. Penelitian selanjutnya dapat

mempertimbangkan proksi yang berbeda untuk mengukur komite audit.

Ukuran lain dapat berupa proporsi dari anggota komite audit yang memiliki

kompetensi dalam bidang akuntansi atau keuangan seperti penelitian yang

dilakukan oleh Pramudji dan Trihartati (2009).

Implikasi Hasil Penelilian

1. Implikasi hasil penelitian bagi pengembangan ilmu adalah;

• Penelitian ini memberikan implikasi teoritis dan praktis bahwa sebuah

ketentuan yang mengatur profesi seharusnya disusun secara hati-hati dengan

mempertimbangkan hasil penelitian dan pendapat pihak lain, khususnya yang

terkait dengan profesi tersebut. Pemerintah dalam hal ini juga tidak bersalah,

sebab seharusnya IAI (dalam hal ini IAPI) yang harus lebih berperan dan

berinisiatif untuk meregulasi dirinya sendiri, sebelum diregulasi oleh pihak

publik (pemerintah).

Bagi investor.

• Laba merupakan salah satu bagian dari laporan keuangan yang dihasilkan

emiten, yang disusun berdasarkan norma atau standar akuntansi keuangan,

sehingga tidak dapat dihindarkan adanya tindakan manajemen laba. Para

investor sebaiknya berhati-hati dalam pengambilan keputusan bisnis, tidak

hanya terfokus pada informasilaba, tetapi juga mempertimbangkan informasi

REFERENSI

Belkaoui, Ahmed Riahi, 2007. Teori Akuntansi. Buku Dua. Edisi Kelima. Terjemahan Ali Akbar Yulianto, Risnawati Dermauli, Salemba Empat, Jakarta.

Ghozali Imam., 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Cetakan Kelima. Badan Penerbit Universitas Diponegoro.

Gudono. 2012. Analisis Data Multivariat. Edisi Kedua. BPFE Yogyakarta.

Husein Umar. 2013. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis.Edisi ke-2. Jakarta: PT Gramedia Pustaka.

Keputusan Menteri Keuangan Nomor. 423/KMK.06/2002. Tentang Jasa Akuntan Publik.

Keputusan Menteri Keuangan Nomor. 359/KMK.06/2003. Tentang Perubahan Atas Keputusan Nomor 423/KMK.06/2002 Tentang Jasa Akuntan Publik.

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008, Tentang Jasa Akuntan Publik.

Riduwan., Kuncoro Engkos A. 2012. Cara Menggunakan Dan Memaknai Path Analysis. Cetakan Keempat. Alfabeta.

Undang-Undang Republik Indonesia Nomor 5 tahun 2011 tentang Akuntan Publik.

Winwin, Y. 2007. Teori Akuntansi Suatu Pengantar. Penerbit Kencana Media Grup. Jakarta.

Arens, Alvin A. Elder, Randal J. Beasley, Mark S. 2012. Auditing And Assurance Service An Integrated Approach, 14thGlobal Edition. New Jersey: Printice

Hall.

Francis, J. & E. Wilson. 1988. Auditor Changes: A Joint Test Of Theories Relating To Agency Costs And Auditor Differentiation. The Accounting Review 63: 663-682.

Hair, J.F., et al. 2010. Multivariate Data Analysis. 7thEdition. New Jersey : Pearson

Education Inc.

Messier, Glover, and Prawit. 2012. Auditing and Assurance Services Systematic Approach, 8thEdition. McGraw-Hill’s

Piot, C (2001). Agency Costs And Audit Quality : Evidence From France. European Accounting Review, Vol. 10, No. 3. Ecole Des Hautes Etudes Commerciales De Montreal (Hec).

Rebuilding Public Confidence In Financial Reporting An International Perspective. (2003). International Federation of Accountants

Scott, William. R. 2009. Financial Accounting Theory. 5th Edition. Toronto:

Pearson Prentice-Hall.

Schipper, Khaterine dan Linda Vincent. 2003. Earnings Quality. Accounting Horizons, Vol.17. Supplement, p.97-110.

Schroeder, Richard G., Myrtle W. Clark, & Jack M. Cathey. (2009). Financial Accounting Theory and Analysis: Text and Cases, 9thEdition. Wiley.

Sekaran, U., & Bougie, R. 2010. Research Methods for Business: A Skill Building Approach, 5thEdition. John Wiley & Sons.

Teoh, S.H., & Wong, T.J. 1993. Perceived Auditor Quality And The Earnings Response Coefficient. The Accounting Review, Vol. 68 (2). Pp. 346-366.

Tucker, Jennifer W., Zarowin, Paul. 2006. Does Income Smoothing Improve Earnings Informativeness. The Accounting Review, Vol. 81 (1)

Watts, Ross L. dan Jerold L. Zimmerman. 1986. Positive Accounting Theory. New Jersey: Prentice Hall International Inc.

Baridwan, Zaki & Hariani, Arie Rahayu. 2010. The Presence Of Earnings Manipulation Incentive As A Prerequisite For The Benefits Of Higher-Quality Audit To Be Realized: The Case Of Indonesia. Simposium Nasional Akuntansi (SNA) XIII, Purwekerto.

Program Studi Doktor Ilmu Ekonomi Universitas Padjadjaran. Tidak Dipublikasikan.

Damayanti, S. dan M. Sudarma. 2008. Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik. Simposium Nasional Akuntansi (SNA) XI, Pontianak, hal. 1-13.

Giri Efraim Ferdinan. 2010. Pengaruh Tenur Kantor Akuntan Publik (KAP) Dan Reputasi Kap Terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor Di Indonesia. Artikel Simposium Nasional Akuntansi XIII. Purwokerto.

Rachmawati, Andri Dan Hanung Triatmoko. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Laba Dan Nilai Perusahaan. Artikel Simposium Nasional Akuntansi (SNA) X, Makasar.

Riyatno. (2007). Pengaruh Ukuran Kantor Akuntan Publik Terhadap Earning Response Coefficients. Jurnal Keuangan Dan Bisnis, 5(2), 148-162.

Siregar Sylvia V., Amarullah F., Wibowo A., Dan Anggraita V. 2012. Audit Tenure, Auditor Rotation, And Audit Quality: The Case Of Indonesia. Asian Journal Of Business And Accounting, 5(1), 55-74.

Siregar, S.V. & Utama, Siddharta. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Simposium Nasional Akuntansi (SNA) VIII. Solo

Stefanie L. Tate (2007) Auditor Change And Auditor Choice In Nonprofit Organizations. Auditing: A Journal Of Practice & Theory: May 2007, Vol. 26, No. 1, Pp. 47-70.

Wibowo, A. & Rossieta, H., 2009. Faktor-Faktor Determinasi Kualitas Audit Suatu Studi Dengan Pendekatan Earnings Surprise Benchmark. Simposium Nasional Akuntansi (SNA) XII. Palembang.

Wijayani, Evi & Januarti, Indira. 2011. Analisis Faktor-Faktor Yang

Al-Thuneibat., Al Issa., Ata Baker. 2011. Do Audit Tenure And Firm Size Contribute To Audit Quality. Managerial Auditing Journal Vol. 26 No. 4, Pp. 317-334.

Balsam, S., J. Krishnan, Dan J.S. Yang. 2003. Auditor Industry Specialization And Earnings Quality. Auditing: A Journal Of Practice & Theory 22 (2): 71– 97.

Becker, C.L., Defond, M.L., Jiambalvo, J., and Subramanyam, K.R. 1998. The Effect of Audit Quality on Earnings Management. Contemporary Accounting Research, 15, 1-24.

Beattie, V., S. Brown, D. Ewers, B. John, S. Manson, D. Thomas And M. Turner (1994), Extraordinary Items And Income Smoothing: A Positive Accounting Approach. Journal Of Business Finance And Accounting, Vol. 21, 6 (September), Pp. 791-811.

Chang, X., Gygax, A.F., Oon, E. and Zhang, F.(2008). Audit Quality, Auditor Compensation and Initial Public Offering Underpricing. Accounting and Finance. Vol.48, No.3. pp.391-416

Chaney, P.K. Dan D.C. Jeter, 1991, The Effect Of Size On The Magnitude Of Long Window Earnings Response Coefficients, Contemporary Accounting Research 8, No.2 : 540-560.

Cho, J.Y And K. Jung. (1991). Earnings Response Coefficient: A Sythesis Of Theory And Empirical Evidence. Journal Of Accounting Literature. 10: 85-116.

Chi, W. & Huang, H. (2005). Discretionary Accruals, Audit-Firm Tenure And Audit-Partner Tenure: Empirical Evidence From Taiwan. Journal Of Contemporary Accounting And Economics 1, 65-92.

DeAngelo, L.E. 1981. Auditor Size And Audit Quality. Journal Of Accounting And Economics, 3, (1981) Pp. 183-199, North-Holland Publishing Company.

Francis, Jere & Dong Yu., 2009. Big 4 Office Size And Audit Quality. The Accounting Review. Vol. 84, No. 5. Pp. 1521–1552.

Ghosh, A.A. & Moon, D.C. (2005). Auditor Tenure And Perceptions Of Audit Quality. The Accounting Review, 80(2), 585-612.

Healy, P.M. & Wahlen, J.M. (1999). A Review of The Earnings Management Literature and Its Implications For Standard Setters. Accounting Horizons, 13, 4, 365-383.

Jansen, M.C., And W.H. Meckling. 1976. Theory Of The Firm: Managerial Behaviour Agency Cost And Ownership Structure. Jurnal Of Finance Economic. Vol 3, No. 4:305-360.

Johnson, V, E., I. K. Khurana, & J. K. Reynolds. (2002). Audit Firm Tenure And The Quality Of Financial Reports. Contemporary Accounting Research, 19 (4), 637-660.

Jong-Hag Choi, Chansog Kim, Jeong-Bon Kim Dan Yoonseok Zang. 2010. Audit Offize Size, Audit Quality, And Audit Pricing. Auditing: A Journal Of Practice And Theory Vol 29 No.1: 73-97.

Kasznik, R. 1999. On The Association Between Voluntary Disclosure And Earnings Management. Journal Of Accounting Research, 37, 57-81.

Krishnan, G.V. (2003). Does Big Six Auditor Industry Expertise Constrain Earnings Management. Accounting Horizon.

Krishnan, J. dan P.C. Schauer. 2000. The Differentiation of Quality Among Auditors: Evidence from the Not-for-Profit Sector. Auditing: A Journal of Practice & Theory 19 (2): 9–25.

Lee, C.J., C. Liu, Dan T. Wang. 1999. The 150-Hour Rule. Journal Of Accounting And Economics. 27 (2). Pp. 203—228.

Liu, Wei. 2012. Audit Tenure, and Informativeness of Earnings: New Zealand Evidence. Dissertation. Published. AUT University

A Case For Mandatory Auditor Rotation. The Accounting Review 78(3):779–799.

Myring, M. (2006). The Relationship Between Returns And Unexpected Earnings: A Global Analysis By Accounting Regimes. Journal Of International Accounting Auditing & Taxation, 15 (1), 92-108.

Nasser, A., Wahid, E., Nazri, S., & Hudaib, M. (2006). Auditor-Client Relationship: The Case Of Audit Tenure And Auditor Switching In Malaysia. Managerial Auditing Journal,, 21(7), 724-737.

Pae, Jinhan. 1999. Earnings Management and Its Impact on the Information Content of Earnings and the Properties of Analysts Forecasts. Thesis. Published. UMI.

Reynolds, J. K., & Francis, J. R. (2000). Does Size Matter The Influence Of Large Clients On Office-Level Auditor Reporting Decisions. Journal Of Accounting And Economics, 30(3), 375-400.

Sarbanes Oxley Act (2002). (Pub.L. 107-204, 116 Stat. 745, enacted July 30, 2002), also known as the 'Public Company Accounting Reform and Investor Protection Act' (in the Senate) and 'Corporate and Auditing Accountability and Responsibility Act' (in the House) and commonly called Sarbanes-Oxley, Sarbox or SOX, is a United States federal law enacted on July 30, 2002.

United States General Accounting Office. 2003. Report To The Senate Committee On Banking, Housing, And Urban Affairs And The House Committee On Financial Services. Public Accounting Firms Required Study On The Potential Effects Of Mandatory Audit Firm Rotation.