THE INFLUENCE OF BOARD OF COMMISIONERS, AUDIT COMMITTEE, AUDIT QUALITY AND LEVERAGE TO EARNINGS

MANAGEMENT

(Study at Manufacturing Companies Sector Consumer Goods Industry Listed In Indonesia Stock Exchange Period 2011-2015)

Disusun Oleh:

AGIL JOKO TRIANTORO 20120420134

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF BOARD OF COMMISIONERS, AUDIT COMMITTEE, AUDIT QUALITY AND LEVERAGE TO EARNINGS

MANAGEMENT

(Study at Manufacturing Companies Sector Consumer Goods Industry Listed In Indonesia Stock Exchange Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memeroleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

AGIL JOKO TRIANTORO 20120420134

FAKULTAS EKONOMI DAN BISNIS

i

(Muhammad S.A.W)

Modal utama sukses bukan uang melainkan niat (Lasmono)

Jangan patah semangat walaupun apapun yang terjadi Jika kita menyerah, maka habislah sudah.

(Top Ittipat)

Winners use words that say ‘must’ and ‘will’ (Jordan Belfort)

jika kamu tidak bisa menemukan jalan maka buatlah jalanmu sendiri.

Dan tidak perlu takut karena kamu minoritas pemikiran, takutlah ketika kamu menyerah dan berhenti

ii

Allah SWT berikan, oleh karena itu dalam kesempatan ini penulis persembahkan Skripsi ini untuk :

ALLAH SWT dan Nabi MUHAMMAD SAW berserta sahabat-sahabat dan pengikutnya.

BapakLASMONO dan IbuSITI KHADIJAH yang telah memberikan semangat dan dukunganya baik secara materil ataupun moril. Serta terima kasih untuk tidak pernah memarahi dan selalu menasehati

Kakak kakak saya dan para istrinya PURWONO ADI, ANIS WIGUNA, ENI KAMPANYE WULANTARI, ARNI YN yang selalu mendukung, serta terima kasih banyak atas pernikahan kalian, karena kini uang saku dari orang tua mutlak menjadi milik saya.

Dosen pembimbing Dr. HARJANTI WIDIASTUTI, M.Si., Ak.,CA yang telah membimbing dan memberi banyak sekali masukan yang berarti terhadap keberlangsungan skripsi saya ini.

TERISA GHAISANI yang sudah meluangkan banyak waktunya dan membantu dalam proses pembuatan skripsi. Terima kasih untuk kerelaanya datang dari bandung ke jogja

DANANG ARIF PURWOKOS.I.Komyang telah mengajari bagaimana caranya menghargai, berhati-hati dan mandiri. Terima kasih untuk solodaritas dan ilmu-ilmunya semoga besok bisa bertemu lagi dikos “BU SRI PURWANTI”

iii

YUDHA BACHTIARE yang paling ngerti artinya “slow dulu lah” atau “satu batang dulu lah”

ARDI ANDIKA PUTRA yang sering dipanggil PHI TIK QIU. Jujur ga pernah ngerti kenapa nama dan nulisnya harus gitu

DONI ANTONI terima kasih pengalaman dan resep-resep suksesnya DONI KURNIAWAN, DONNY KURNIAWAN dan HENDRA GUNA KUSUMA terima kasih karna ini telah memberi banyak saran dan bantuan dalam proses dibuatnya skripsi ini.

Teman teman group “ONE” DICKY MA’RUF RAMADHANI, KRISHNA ARDHI SUNU, FARID FUADI, MUHAMMAD IQBAL ABDA’U, ARIF HIDAYAT, AWALUDIN, HERAWAN ERRY PRISTIADJIE semoga masih bisa kumpul lagi

Teman-Teman“UNIVERSITAS MUHAMMADIYAH YOGYAKARTA” INDRA NAUFAL, R.A AZIZ, BAYU, ALFI RAHARDIAN, HEFI , HENI, DIAN, BAGAS ARIF BUANA, NUR HAPID

Teman-teman “GENG KAPAK” DEDI SANTOSO, EKO MARDIYANTO, BAGUS SETIAWAN, ALPIN SAPUTRA, BRIAN RIZKY

Semua Dosen Akuntansi UMY yang telah memberikan ilmu bermanfaat bagi Ku, semoga Bapak dan Ibu Dosen sekalian mendapatkan balasan yang setimpal dari Allah SWT. Amin.

iv

Puji syukur senantiasa penulis panjatkan kepada Allah SWT sang pemilik alam semesta beserta isinya yang telah berkenan memberikan kemudahan, kelancaran, karunia, dan rahmat-Nya kepada penulis dalam menyelesaikan skripsi yang berjudul: “Pengaruh Dewan Komisaris, komite audit, Kualitas Audit, dan Leverageterhadap Manajemen Laba”. Shalawat dan salam selalu berlimpah bagi kekasih-Nya, Nabi Muhammad SAW yang telah menjadi suri tauladan terbaik bagi semua umat baik di zamannya maupun sampai akhir zaman kelak.

Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

Dalam penulisan Skripsi ini penulis mendapatkan bimbingan dan arahan dari pihak-pihak yang memberikan bantuan, baik berupa gagasan, masukan dan saran-saran yang membangun. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terimakasih kepada :

1. Allah SWT, yang telah memberikan kelancaran dalam proses pembuatan skripsi ini.

2. Ayah Lasmono dan Ibu Siti Khadijah dan dan semua pihak pihak yang selalu memberikan dorongan dalam pembuatan skripsi ini.

3. Bapak Prof.Dr.Bambang Cipto, M.A selaku Rektor Universitas Muhammadiyah Yogyakarta.

4. Bapak Dr. Nano Prawoto, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

5. Ibu Dr. Ietje Nazaruddin, M.Si., Ak., CA., selaku Ketua Program Studi Akuntansi.

v

dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah menerima dan membimbing penulis selama melakukan aktivitas di lingkungan kampus. 9. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis sadar bahwa selama penyusunan skripsi ini masih banyak

kekurangan dan kesalahan yang tentu saja memerlukan berbagai perbaikan. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun. Semoga penelitian ini dapat bermanfaat, khususnya bagi penulis dan kemajuan ilmu pengetahuan pada umumnya.

Yogyakarta, 05 November 2016

vi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian,... 7

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 8

vii

1. Teori Keagenan ... 10

2. Tata kelola perusahaan. ... 12

3. Kualitas Audit. ... 14

4. Leverage. ... 16

5. Manajemen Laba . ... 17

B. Penurunan Hipotesis ... 20

C. Model Penelitian ... 28

BAB III METODE PENELITIAN ... 29

A. Obyek Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengambilan Sampel... 29

D. Teknik Pengumpulan Data ... 30

E. Definisi Operasional Variabel Penelitian ... 30

F. Uji Kualitas Data ... 34

G. Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambar Umum Obyek Penelitian ... 38

B. Uji Statistik Deskriptif ... 40

C. Uji Asumsi Klasik ... 41

D. Hasil Penelitian (Uji Hipotesis) ... 44

viii

C. Keterbatasan Penelitian ... 53

ix

4.2. Statistik Deskriftif . . . 40

4.3. Hasil Uji Normalitas . . . 41

4.4. Hasil Uji Autokorelasi . . . 42

4.5. Hasil Uji Multikolinieritas . . . 42

4.6. Hasil Uji Heteroskedastisitas . . . 43

4.7. Hasil Persamaan Regresi Linier Berganda . . . 44

4.8. Hasil Uji Nilai f . . . 46

4.9. Koefisien Determinasi (R2) . . . 47

laba padaperusahaan manufaktur di Indonesia. Objek penelitian ini adalah perusahaan-perusahaanmanufaktur Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan pada penelitian ini adalah 37 perusahaan selama 5 periode, yaitu 2011-2015 dengan jumlah 151 sampel.

Metodepengambilan sampel menggunakan purposive sampling.Hipotesis dalam penelitian ini dilakukan pengujian dengan menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa dewan komisaris dankomite audit berpengaruh negatif signifikan terhadap manajemen laba. Sedangkan kualitas audit dan leverage tidak berpengaruh terhadapmanajemen laba.

Manufacturing Companies in indonesia. Thisresearch used sample of Manufacturing

CompaniesSector Consumer Goods Industry which ListedIn Indonesia Stock

Exchange.The number of Manufacturing Companies that were became in thisstudy

were 37 companies with 5 years observation, during 2011-2015 and the total

sample is 151. Based on purposive sampling method. The hypothesis in this

research was tested using double linear regression. Results of this research

indicates that board of commisioners andaudit committee influence negative

significantly onearnings management. Meanwhileaudit quality and do not

influencessignificantly on earnings management.

1 A.Latar Belakang Penelitian

shareholders (pemegang saham dan pemangku kepentingan) perlu

mempertimbangakan pengambilan keputusan untuk menanamkan sahamnya.

Salah satunya adalah memahami isi dari laporan keuangan perusahaan objek

investasi.

Laporan keuangan adalah cerminan dari kondisi perusahaan karena

memuat informasi mengenai posisi keuangan, laporan kinerja manajemen, laporan

arus kas dan perubahan posisi keuangan perusahaan. Laporan keuangan juga

menunjukkan seberapa besar kinerja manajemen dan merupakan sumber dalam

mengevaluasi kinerja manajemen. Dengan adanya penilaian kinerja manajemen

tersebut dapat mendorong timbulnya perilaku menyimpang dari pihak manajemen

perusahaan, yang salah satu bentuknya adalah manajemen laba (earning

management).

Scott (2000) dalam Kumala ( 2014) menyatakan bahwa pilihan kebijakan

akuntansi yang dilakukan manajer untuk suatu tujuan tertentu disebut dengan

manajemen laba. Terkait dengan informasi laba, Statement Of Financial

Accounting Concept (SFAC) No.8 menyatakan bahwa informasi tersebut

merupakan perhatian utama untuk menaksir kinerja atau pertanggung jawaban

kebijakan akuntansi dari suatu standar tertentu dengan tujuan untuk

memaksimalkan kesejahteraan atau nilai perusahaan.

Dibutuhkan suatu langkah atau cara yang diperlukan untuk memperbaiki

perilaku penyimpangan kinerja manajemen salah satunya dengan menerapkan tata

kelola perusahaan yang baik. Penerapan tata kelola perusahaan (corporate

governance) dalam sebuah perusahaan sangat penting sebagai salah satu proses

untuk menjaga kesinambungan usaha perusahaan dalam jangka panjang yang

mengutamakan kepentingan para pemegang saham (shareholders) dan pemangku

kepentingan (stakeholders)

Larcker (1995) dalam Yushita dan Triatmoko (2013) dalam penelitianya

menyebutkan Corporate governance merupakan seperangkat mekanisme yang

mempengaruhi keputusan yang dibuat manajemen ketika terjadi pemisahan atas

kepemilikan dan pengawasan. Pemegang saham bergantung pada kemampuan

dewan komisaris dan komite audit untuk memantau kinerja manajemen. Jadi

tanggung jawab kualitas pelaporan keuangan terletak pada efektivitas peran

dewan dan komite auditnya (Prastiti dan Meiranto, 2013).

Farida (2012) menyebutkan dalam penelitianya bahwa dewan komisaris

independen mempunyai tanggung jawab terhadap pengawasan yang lebih baik

terhadap manajer, sehingga pengaruh kemungkinan penyimpangan dalam

menyajikan laporan keuangan yang dilakukan manager dapat diminimalisir.

Dewan komisaris independen merupakan anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris dan pemegang saham

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan (Fauziyah, 2014).

Fachrony (2015)dalam penelitianya menyebutkan komisaris independen

bertujuan untuk menyeimbangkan dalam pengambilan keputusan khusunya dalam

rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain

yang terkait. Komisaris independen merupakan pihak yang mempunyai tanggung

jawab untuk mendorong diterapkannya prinsip good corporate governance di

dalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan

tugas pengawasan dan pemberi nasehat kepada manajer secara efektif dan

memberikan nilai tambah bagi perusahaan. Hal ini menunjukkan bahwa

keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi

integritas suatu laporan keuangan.

Penelitian dari Natalia (2013) menyebutkan dewan komisaris tidak

berpengaruh terhadap manajemen laba. Penelitian ini bertolak belakang dari

penelitian yang dilakukan oleh Prastiti dan Meiranto (2013) serta Djatu (2013)

yang menyebutkan bahwa dewan komisaris berpengaruh negatif terhadap

manajemen laba

Komite audit merupakan bagian dari dewan komisaris dalam mengawasi

jalannya perusahaan. Komite audit bertugas untuk memberikan pendapat

profesional dan independen kepada dewan komisaris mengenai laporan atau

mengindentifikasikan hal-hal yang memerlukan perhatian dewan komisaris

(Effendi 2009 dalam Kumala 2014) .

Tujuan dari dibentuknya komite audit adalah Memastikan laporan

keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik

akuntansi yang berlaku umum, memastikan bahwa internal kontrolnya memadai,

menindaklanjuti terhadap dugaan adanya penyimpangan yang material di bidang

keuangan dan implikasi hukumnya. Komite audit jugabertujuan untuk membantu

dewan komisaris untuk memenuhi tanggungjawab dalam memberikan

pengawasan secara menyeluruh.

Mahmudah (2013)menyebutkan komite audit tidak berpengaruh terhadap

manajemen laba. Penelitian ini bertolak belakang dari penelitian yang dilakukan

oleh Anggraeni dan Hadiprajitno (2013) serta Gradiyanto (2012) yang

menyebutkan bahwa komite audit berpengaruh negatif terhadap manajemen laba

Menurut Komite Nasional Good Corporate Governance melakukan

pengawasan kualitas kerja dari auditor eksternal dalam melaksanakan tugasnya

dan memilih Kantor Akuntan Publik (KAP) yang tepat merupakan kepercayaan

terhadap kualitas jasa yang di berikan pengguna. Penting bagi pemakai laporan

keuangan untuk memandang KAP sebagai pihak yang independen dan kompeten,

karena akan memengaruhi berharga atau tidaknya jasa yang telah diberikan oleh

KAP kepada pengguna. Jika pengguna merasa KAP memberikan kualitas jasa

yang baik dan berharga, maka nilai audit atau kualitas audit juga meningkat,

KAP Big Four dingunakan sebagai proxy kualitas audit dalam mengetahui

tingkat manajemen laba.Wiryadi dan Sebrina (2013)sertaPambudi dan Sumantri

(2014) serta Pradhana dan Rudiawarni (2013)menyebutkan kualitas audit tidak

berpengaruh terhadap manajemen laba. Penelitian ini bertolak belakang dari

penelitian yang dilakukan oleh Herusetya (2012) serta Ratmono (2010) yang

menyebutkan bahwa kualitas audit berpengaruh negatif terhadap manajemen laba

Salah satu variabel yang digunakan untuk menganalisis manajemen laba

adalah leverage. Leverage adalah kemampuan perusahaan untuk menggunakan

aktiva atau dana yang mempunyai beban tetap (hutang) secara efektif sehingga

dapat memperoleh tingkat penghasilan usaha yang optimal. Leverage dapat

berpengaruhketika perusahaan melakukan manajemen laba. Karena jika suatu

perusahaan melakukan manajemen laba, diduga perusahaan tersebut sedang

terancam default yaitu tidak dapat memenuhi kewajiban hutang pada waktunya

maka perusahaan tentu akan melakukan kebijakan lain yang dapat meningkatkan

laba (Pasaribu, dkk, 2015).

Guna dan Herawaty (2010) dalam Putro (2016) menyebutkan Semakin

tinggi nilai leverage maka risiko yang akan dihadapi oleh investor akan semakin

tinggi dan para investor akan meminta keuntungan yang semakin besar. Oleh

karena itu, semakin besar leverage maka kemungkinan manajer perusahaan untuk

melakukan manajemen laba agar laba perusahaan terlihat stabil akan semakin

besar. Elfira (2014) serta Putro (2016)menyebutkan leverage tidak berpengaruh

terhadap manajemen laba. Penelitian ini bertolak belakang dari penelitian yang

dalam Purwanti dan Rayahu (2012) yang menyebutkan bahwa leverage

berpengaruh negatif terhadap manajemen laba.

Motivasi dilakukannya penelitian ini yaitu karena masih banyaknya

manipulasi-manipulasi akuntansi dalam penyusunan laporan keuangan, Laporan

keuangan menunjukkan seberapa besar kinerja manajemen dan merupakan

sumber dalam mengevaluasi kinerja manajemen. Laporan keuangan biasanya

dijadikan ukuran terhadap besarnya laba perusahaan. Dengan adanya penilaian

kinerja manajemen tersebut dapat mendorong timbulnya perilaku menyimpang

dari pihak manajemen perusahaan, yang salah satu bentuknya adalah manajemen

laba (earnings management). Peneliti ingin mengetahui apa saja yang

mempengaruhi tindakan manajemen laba. Berdasarkan latarbelakang tersebut dan

hasil dari penelitian terdahulu yang belum konsisten yang terkait faktor-faktor

yang mempengaruhi tindakan manajemen laba maka peneliti tertarik untuk

meneliti kembali dengan judul :

“ PENGARUH DEWAN KOMISARIS, KOMITE AUDIT, KUALITAS

AUDIT, DAN LEVERAGE TERHADAP MANAJEMEN LABA, (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR PADA BURSA EFEK INDONESIA TAHUN 2011-2015)”

Penelitian ini merupakan replikasi dari Pradhana dan Rudiawarni (2013).

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu menambah variabel

independensi dewan komisaris, komite audit, dan leverage. Selain itu sampel yang

sektor industri barang konsumsi yang terdiri dari sub sektor makanan dan

minuman, sub sektor rokok, sub sektor farmasi, sub sektor kosmetik & barang

keperluan rumah tangga dan sub sektor peralatan rumah tangga yang terdaftar di

Bursa Efek Indonesia (BEI) dengan priode 2011-2015. Sedangkan dalam

penelitian sebelumnya menggunakan sampel perusahaan manufaktur dengan

periode 2007-2010.

B.Batasan Masalah Penelitian

Agar penelitian ini tidak menyimpang dan agar penelitian ini juga lebih

terarah maka peneliti membatasi permasalahan yaitu Independensi Dewan

Komisaris, Komite Audit, Kualitas Audit, Leverage sebagai variabel independen.

Variabel dependen yaitu Manajemen Laba. Untuk sampel yang di gunakan dalam

penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang

terdiri dari sub sektor makanan dan minuman, sub sektor rokok, sub sektor

farmasi, sub sektor kosmetik & barang keperluan rumah tangga dan sub sektor

peralatan rumah tangga yang terdaftar di Bursa Efek Indonesia priode 2011-2015.

Hasil yang dapat di simpulkan dari penelitian ini terbatas pada perusahaan

manufaktur sektor industri barang konsumsi yang terdiri dari sub sektor makanan

dan minuman, sub sektor rokok, sub sektor farmasi, sub sektor kosmetik & barang

keperluan rumah tangga dan sub sektor peralatan rumah tangga yang terdaftar di

C.Rumusan Masalah

1. Apakah independensi dewan komisaris berpengaruh terhadap manajemen laba?

2. Apakah jumlah komite audit berpengaruh terhadap manajemen laba?

3. Apakah kualitas audit berpengaruh terhadap manajemen laba ?

4. Apakah leverage berpengaruh terhadap manajemen laba?

D.Tujuan Penelitian

Tujuan penelitian ini adalah menguji dan memperoleh bukti empiris mengenai :

1. Pengaruh independensi dewan komisaris terhadap manajemen laba

2. Pengaruh jumlah komite audit terhadap manajemen laba

3. Pengaruh kualitas audit terhadap manajemen laba

4. Pengaruh leverageterhadap manajemen laba

E.Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis / Akademis

a) Penelitian ini diharapkan dapat memberikan kontribusi bagi penelitian

selanjutnya terutama di indonesia, dan dapat memperkaya literatur tentang

pengaruh mekanisme dan motivasi manajemen terhadap praktik

manajemen laba

b) Hasil penelitian ini diharapkan dapat menjadi pijakan bagi penelitian

mendatang terkait dengan pemodelan manajemen laba sehingga dapat di

2. Manfaat Praktis

Hasil ini diharapkan dapat memberikan kontribusi bagi profesi akuntan,

investor untuk menambah wawasan mengenai praktik / kegiatan manajemen

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Keagenan

Teori keagenan (agency theory) yaitu teori yang menjelaskan hubungan

antara pemilik (principal) dan manajemen (agent). Jensen dan Meckling (1976)

dalam Kumala (2014) menyatakan bahwa hubungan keagenan adalah sebuah

kontrak antara manajer (agen) dengan investor (principal). Pemilik

mengharapkan return yang tinggi dari investasi yang mereka tanamkan pada

perusahaan. Sedangkan manajemen mengharapkan kompensasi yang tinggi dan

dipenuhinya kebutuhan psikologis mereka.

Hal ini menyebabkan timbul konflik antara manajemen dengan pemilik

karena masing-masing akan memenuhi kepentingannya sendiri (opportunistic

behavioral). Pemilik akan mengeluarkan biaya monitoring untuk mengawasi

kinerja manajemen. Manajemen akan berusaha meminimalkan biaya keagenan

(agency cost) dengan sukarela memberi informasi keuangan kepada pemilik.

Manajemen memberikan laporan keuangan secara teratur dengan harapan dapat

mengurangi biaya monitoring. Dasar dari teori agensi dalam penelitian ini

adalah adanya perbedaan kepentingan antara agen dan principal untuk

Bagi para pengguna eksternal, laporan keuangan merupakan hal yang

sangat penting karena pihak eksternal merupakan pihak yang minim akan

informasi. Permasalahan yang muncul yaitu ketidaklengkapan informasi yang

disampaikan pihak agen kepada prinsipal, karena informasi yang diketahui oleh

kedua belah pihak tidak sama. Kondisi ketidakseimbangan informasi antara

kedua belah pihak biasa disebut asimetri informasi (information asymmetry).

Adanya asimetri informasi memberikan peluang bagi pihak manajemen

untuk melakukan earnings management, karena agen tidak selalu bertindak

yang terbaik untuk kepentingan prinsipal. Munculnya masalah agensi membuat

perusahaan menanggung biaya keagenan (agency cost). Keadaan ini dapat

dikurangi dengan cara melakukan pengawasan yang tepat untuk menyelaraskan

kepentingan dari berbagai pihak didalam perusahaan, sehingga kualitas laporan

keuangan dapat meningkat dan dapat meningkatkan nilai perusahaan.

Eisenhardt (1989) dalam Hartati (2012) menggunakan tiga asumsi sifat

dasar manusia guna menjelaskan tentang teori agensi yaitu (1) manusia pada

umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan

(3) manusia selalu menghindari resiko (risk averse). Berdasar asumsi dari

Eisenhardt (1989) manajer akan cenderung bersifat oportunis (mementingkan

kepentingan pribadinya). Dengan demikian corporate governance diharapkan

2. Tata Kelola Perusahaan

Tata kelola perusahaan atau sering disebut dengan corporate

governance meliputi hubungan antara para pemangku kepentingan

(stakeholder) dengan pengelola perusahaan. Tata kelola perusahaan terdiri dari

pemegang saham, manajemen, dan dewan direksi. Pemangku kepentingan

lainnya termasuk karyawan, pemasok, pelanggan. Corporate governance

merupakan suatu sistem yang mengarahkan dan mengendalikan perusahaan

dengan tujuan agar mencapai kesinambungan antara kekuatan kewenangan

yang diperlukan oleh perusahaan untuk menjamin kelangsungan eksistensinya

dan pertanggung jawaban kepada stakeholder (Surya dan Yustivandana ,2008

dalam Agustia, 2013)

Dewan komisaris adalah merupakan suatu badan dalam perusahaan

yang biasanya beranggotakan dewan komisaris yang independen yang berasal

dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara

luas dan keseluruhan (Farida, 2012). Pengaruh dewan komisaris memiliki

dampak yang berbeda-beda terhadap kinerja perusahaan.

Dewan komisaris secara umum ditugaskan dan diberi tanggung jawab

untuk menjaga kualitas informasi yang ada di dalam laporan keuangan.

Pengawasan ini penting karena adanya kepentingan dari manajemen untuk

melakukan earnings management yang berdampak pada berkurangnya

kepercayaan terhadap investor. Untuk mengatasi tindakan earnings

management dewan komisaris diberi akses mengenai informasi perusahaan.

dewan direksi bertanggung jawab untuk menyampaikan informasi terkait

dengan perusahaan kepada dewan komisaris.

Dewan komisaris bertugas mengawasi kualitas informasi yang

terkandung dalam laporan keuangan. Pengawasan tersebut berfungsi untuk

mengurangi atau menghindari praktik manajemen laba yang akan berpengaruh

pada berkurangnya kepercayaan investor. Untuk mengatasinya, dewan

komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan

(Prasetya, 2016)

Komisaris independen jumlahnya secara proposional sebanding dengan

jumlah saham yang dimiliki oleh bukan Pemegang Saham Pengendali dengan

ketentuan jumlah Komisaris Independen sekurang–kurangnya 30% (tiga puluh

persen) dari jumlah seluruh komisaris (Farida, 2012)

Tujuan adanya komisaris independen adalah sebagai penyeimbang

pengambilan keputusan dewan komisaris. Sedang misi komisaris independen

adalah mendorong terciptanya iklim yang lebih obyektif dan menempatkan

kesetaraan (Fairness) diantara berbagai kepentingan termasuk kepentingan

perusahaan dan kepentingan stakeholders sebagai prinsip utama dalam

pengambilan keputusan oleh dewan komisaris. Kriteria dewan komisaris yaitu

dipilih secara independen, melakukan penilaian objektif dan

independen,kemampuan dan integritas memadai serta tidak terafiliasi dengan

Komisaris independen diharapkan memiliki perhatian dan komitmen

penuh dalam menjalankan tugas harus bertanggung jawab serta menjalankan

kewajibannya dengan sebaik mungkin, tidak terpengaruh dari luar dan tekanan

dari pemegang saham yang memiliki kepentingan tertentu. Untuk itu komisaris

independen perusahaan merupakan orang-orang yang memiliki pengetahuan,

kemampuan, waktu dan integritas yang tinggi. Keberadaan komisaris

independen dapat mengurangi kecurangan atu manipulasi laporan keuangan

sehingga dapart meningkatkan integritas laporan keuangan yang tinggi dalam

perusahaan.

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk

melakukan tugas pengawasan terhadap pengelolaan perusahaan. Komite audit

menurut Kep. 29/PM/2004 merupakan komite yang dibentuk oleh dewan

komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite

audit yang dibentuk oleh suatu perusahaan berfungsi untuk memberikan

pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan

keuangan, akuntansi dan pengendalian intern. Selain itu, keberadaan komite

audit juga berfungsi untuk membantu dewan komisaris dalam mengawasi

pihak manajemen dalam penyusunan laporan keuangan (Fachrony, 2015)

3. Kualitas Audit

Kualitas audit merupakan suatu kemungkinan dimana auditor dapat

melaporkan temuannya dengan baik atau tidak adanya suatu pelanggaran yang

terjadi dalam sistem akuntansi kliennya (Putra, 2012). Seorang auditor harus

pihak yang memberikan pendapat kewajaran atas laporan keuangan tersebut.

Auditor yang berkualitas adalah auditor yang bisa memberikan

informasi yang akurat. Informasi yang akurat adalah informasi yang bisa

dengan tepat menunjukkan nilai perusahaan. Auditor yang independen adalah

auditor yang jika menemukan pelanggaran, akan secara independen

melaporkan pelanggaran tersebut. KAP yang besar akan berusaha untuk

menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang

kecil karena jika KAP yang besar tidak menyajikan kualitas audit yang tinggi

maka KAP tersebut akan kehilangan reputasinya (Fitria, 2013)

Tujuan dari audit terhadap laporan keuangan adalah untuk memberikan

kepastian mengenai kualitas dari laporan yang disajikan oleh pihak

manajemen. Kualitas dari laporan keuangan sangat diperlukan untuk

membantu pihak eksternal dalam mengambil suatu keputusan untuk

menanamkan sahamnya pada perusahaan tersebut

Kualitas audit dalam penelitian ini diukur dengan proksi ukuran KAP.

Auditor yang bekerja di KAP big four lebih berkualitas karena auditornya

tersebut dibekali oleh serangkaian pelatihan dan prosedur serta memiliki

program audit yang dianggap lebih akurat dan efektif dibandingkan dengan

auditor dari KAP non big four (Miati dan Rasmini, 2016). Dengan adanya

kualitas audit ini, auditor akan dengan mudah menemukan

pelanggaran-pelanggaran yang terjadi sehingga akan lebih meningkatkan integritas laporan

4. Leverage

Leverage merupakan besarnya aktiva perusahaan yang dibiayai oleh

hutang. Semakin tinggi rasio leverage menunjukkan semakin tingginya risiko

ketidakmampuan perusahaan dalam membayar kewajibannya. Perusahaan

cenderung akan menampilkan kinerja yang baik guna memberikan kepercayaan

kepada kreditur akan kemampuan perusahaan dalam membayar kewajibannya.

leverage merupakan bentuk lain dari risiko yang harus ditanggung oleh

perusahaan akibat penggunaan hutang. Semakin banyak perusahaan

menggunakan hutang maka semakin tinggi financial leverage-nya. Ini berarti

juga semakin tinggi risiko finansial yang melekat pada perusahaan tersebut.

Akibatnya prospek perusahaan dalam menghasilkan keuntungan menurun

(Budileksmana dan Andriani, 2005).

Tingkat leverage dapat diketahui dengan cara membandingkan total

hutang dengan total aset. Menurut Agustia (2013), rasio leverage merupakan

rasio yang terdapat pada laporan keuangan yang dapat mengetahui seberapa

besar perusahaan dibiayai oleh hutang dengan kemampuan perusahaan yang

digambarkan oleh modal, atau dapat juga menunjukkan beberapa bagian aktiva

yang digunakan untuk menjamin hutang.

Leverage menunjukkan resiko yang dihadapi perusahaan berkaitan

dengan hutang yang dimiliki perusahaan. Semakin besar leverage

menunjukkan semakin besar resiko investasi sedangkan semakin rendah

leverage menunjukkan semakin kecil resiko investasi. Leverage mempunyai

leverage yang tinggi maka perusahaan cenderung akan melakukan praktik

manajemen laba karena perusahaan terancam tidak bisa memenuhi

kewajibannya dengan membayar hutangnya tepat waktu (Yamaditya 2014).

5. Manajemen Laba

Praktik manajemen laba (earnings management) secara umum

didefinisikan sebagai tindakan manajer untuk meningkatkan (mengurangi)

laba, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi

jangka panjang (Kumala, 2014). Manajemen laba dapat mengurangi

kredibilitas dari laporan keuangan karena tidak memcerminkan kondisi

perusahaan yang sesungguhnya.

manajemen laba terjadi ketika manajer membentuk transaksi untuk

mengubah laporan keuangan dengan tujuan untuk memanipulasi jumlah laba

yang nantinya akan berpengaruh terhadap bagian stakeholders atau keputusan

stakeholder untuk menanamkan sahamnya

Wangi (2010) dalam Fachrony (2015) mengusulkan tiga hipotesis yang

dapat dijadikan dasar pemahaman tindakan manajemen laba yaitu sebagai

berikut:

a. Hipotesis Program Bonus (Bonus Plan Hypotesis). Hipotesis ini

menyatakan bahwa manajer pada perusahaan yang menerapkan bonus

lebih cenderung untuk menggunakan metode atau prosedur-prosedur

akuntansi yang akan menaikkan laba periode mendatang ke periode

b. Hipotesis Perjanjian Liabilitas (Debt Covenant Hypotesis). Hipotesis ini

menyatakan bahwa perusahaan yang mempunyai rasio debt to equity besar

atau menghadapi kesulitan liabilitas, maka manajer perusahaan akan

cenderung menggunakan metode akuntansi yang akan meningkatkan laba.

c. Hipotesis Kos Politis (Political Cost Hypotesis). Hipotesis ini menyatakan

bahwa semakin besar biaya politik yang dihadapi suatu perusahaan maka

manajer cenderung untuk menangguhkan laba berjalan ke masa yang akan

datang.

Dalam penelitian ini manajemen laba diukur dengan menggunakan

Discretionary Accruals. Discretionary accruals merupakan komponen akrual

yang memungkinkan manajer untuk melakukan intervensi dalam proses

penyusunan laporan keuangan, sehingga laba yang dihasilkan tidak

mencerminkan nilai atau kondisi keuangan yang sesungguhnya.

Pola manajemen laba menurut Scott (2000) dalam Djatu (2013) dapat

dilakukan dengan cara:

a. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa mendatang.

b. Income Minimization Dilakukan saat perusahaan mengalami tingkat

profitabilitas tinggi sehingga jika laba periode mendatang diperkirakan

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus

yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan

pelanggaran perjanjian hutang.

d. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan

sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada

umumnya investor lebih menyukai laba yang relatif stabil.

Adapun teknik manajemen laba menurut Agustina (2013) tiga teknik

dalam melakukan manajemen laba adalah:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan)

terhadap estimasi akuntansi antara lain estimasi piutang tak tertagih,

estimasi kurun waktu depresiasi aktiva tetap atau amortisasi tak berwujud,

estimasi biaya garansi, dan lain-lain

b. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode

depresiasi angka tahun ke metode depresiasi garis lurus.

c. Menggeser periode biaya dan pendapatan

Contoh rekayasa periode biaya atau pendapatan antara lain:

sampai pada periode akuntansi berikutnya, mempercepat/menunda

pengeluaran promosi sampe periode berikutnya, mempercepat/menunda

pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap

yang sudah tak dipakai.

B. Penurunann Hipotesis

1. Pengaruh Independensi Dewan Komisaris Terhadap Manajemen Laba

Berdasarkan Pasal 120 ayat (2) Undang-undang Perseroan Terbatas

Nomor 40 tahun 2007 pengertian dari Komisaris Independen adalah anggota

dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan

komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan

bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata untuk kepentingan

perseroan.

Dewan komisaris independen bertugas untuk memastikan terlaksananya

prinsip good corporate governance dengan melakukan pemantauan pada

perusahaan tersebut. Pemantauan tersebut meliputi pemantauan anggaran,

jadwal, dan efektivitas strategi. Komisaris independen merupakan anggota

dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan

komisaris dan pemegang saham pengendali, serta bebas dari hubungan bisnis

atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata demi kepentingan

Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi monitoring agar tercipta perusahaan yang memenuhi good corporate

governance. Dengan demikian, tingkat pengungkapan informasi yang lebih

tinggi dan tidak memihak diharapkan dapat mengurangi resiko kecurangan

yang dapat dilakukan manajemen terhadap laporan keuangan sehingga dalam

hal ini komisaris independen dalam perusahaan dapat meningkatkan integritas

laporan keuangan. Fungsi lain dewan komisaris adalah memastikan perusahaan

telah melakukan tanggung jawab sosial dan mempertimbangkan kepentingan

berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan

good corporate governance.

Penelitian Natalia (2013) menyebutkan bahwa komposisi dewan

komisaris tidak berpengaruh terhadap manajemen laba karena besar kecilnya

dewan komisaris bukanlah menjadi faktor penentu utama dari efektivitas

pengawasan terhadap manajemen perusahaan. Komposisi dewan komisaris

independen tidak berpangaruh terhadap manajemen laba, hal ini dikarenakan

komisaris independen ditunjuk oleh pemegang saham mayoritas dalam RUPS

sehingga apabila tidak sejalan dengan keputusan pemilik maka perusahaan

dapat melakukan pergantian.

Penelitian Prastiti dan Meiranto (2013) yang menunjukkan bahwa

Independensi Dewan Komisaris berpengaruh negatif signifikan terhadap

Manajemen Laba. Independensi Dewan Komisaris dapat melaksanakan

fungsinya secara optimal yaitufungsi monitoring (pengawasan)terhadap

melakukan tanggung jawab sosial dan mempertimbangkan kepentingan

berbagai stakeholder pada perusahaan.

Sejalan dengan penelitian sebelumnya, Djatu (2013) membuktikan

bahwa komposisi dewan komisaris berpengaruh negatif terhadap manajemen

laba. Hal ini berarti makin banyak komisaris independen maka semakin kecil

terjadinya manajemen laba. Hal ini menunjukkan bahwa komisaris independen

telah efektif menjalankan tanggungjawabnya mengawasi kualitas pelaporan

keuangan demi membatasi manajemen laba. Dengan demikian dirumuskan

hipotesis sebagai berikut :

H1 : Independensi Dewan Komisaris Berpengaruh Negatif Terhadap

Manajemen Laba

2. Pengaruh Komite Audit Terhadap Manajemen Laba

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk

melakukan tugas pengawasan terhadap pengelolaan perusahaan. Komite audit

memiliki peran yang penting dalam menjaga kualitas laporan keuangan serta

berperan menegakkan prinsip good corporate governance pada perusahaan

(Prabowo, 2014)

Komite audit menurut Kep. 29/PM/2004 merupakan komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan

pengelolaan perusahaan. Komite audit yang dibentuk oleh suatu perusahaan

berfungsi untuk memberikan pandangan mengenai masalah-masalah yang

berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern.

komisaris dalam mengawasi pihak manajemen dalam penyusunan laporan

keuangan (Fachrony, 2015). Semakin banyak jumlah komite audit akan

menurunkan manajemen laba dikarenakan semakin banyak komite audit maka

akan menambah atau meningkatkan keahlian komite audit yang berdampak

pada berkurangnya kegiatan manajemen laba di suatu perusahaan

Mahmudah (2013) menyebutkan komite audit tidak berpengaruh

signifikan terhadap praktek manajemen laba. Jumlah komite audit yang

semakin banyak dinilai justru akan meningkatkan manajemen laba.

Penelitian oleh Anggraeni dan Hadiprajitno (2013) menemukan bahwa

komite audit negatif terhadap manajemen, kehadiran komite audit secara

efektif menghalangi peningkatan manajemen laba di perusahaan tersebut.

Komite audit bertugas membantu dewan komisaris untuk memonitor proses

pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan

keuangan. Gradiyanto (2012) juga membuktikan bahwa keberadaan komite

audit berpengaruh secara negatif dan signifikan terhadap manajemen laba. Hal

ini berarti semakin banyak jumlah komite audit akan semakin menekan praktik

manajemen laba pada perusahaan tersebut. Dengan demikian dirumuskan

hipotesis sebagai berikut :

H2 : Jumlah komite Audit Berpengaruh negatif Terhadap Manajemen Laba

3. Pengaruh Kualitas Audit Terhadap Manajemen Laba

Auditor yang berkualitas adalah auditor yang bisa memberikan

informasi yang akurat. Informasi yang akurat adalah informasi yang bisa

(2013) mendefinisikan kualitas audit sebagai probabilitas dimana seorang

auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya.

Kualitas audit dalam penelitian ini diukur dengan proksi ukuran KAP,

karena diasumsikan akan berpengaruh terhadap hasil audit yang akan

dilakukan oleh auditornya. Auditor yang bekerja di KAP big four dianggap

lebih berkualitas karena auditornya tersebut dibekali oleh serangkaian pelatihan

dan prosedur serta memiliki program audit yang dianggap lebih akurat dan

efektif dibandingkan dengan auditor dari KAP non big four (Miati dan

Rasmini, 2016).

Wiryadi dan Sebrina (2013) menyebutkan kualitas audit yang

diproksikan dengan ukuran KAP Big Four tidak berpengaruh terhadap

manajemen laba. Praktik manajemen laba terjadi karena perusahaan memiliki

keinginan agar kinerja keuangan perusahaan tampak bagus dimata calon

investor, namun mengabaikan keberadaan auditor Big four. Sejalan dengan

penelitian Wiryadi dan Sebrina (2013), Pambudi dan sumantri (2014) serta

Pradhana dan Rudiawarni (2013)menyebutkan bahwa kualitas audit yang

diproksikan dengan ukuran KAP Big Four tidak berpengaruh terhadap

manajemen laba. KAP Big four dinilai tidak dapat memperkecil praktik

manajemen laba pada perusahaan.

Herusetya (2012) menyebutkan kualitas audit berpengaruh negatif

terhadap manajemen laba. Penelitian ini menemukan bahwa semakin tinggi

terjadi di suatu perusahaan. Auditor dari KAP Big Four dinilai lebih

berkualitas karena auditor tersebut dibekali oleh serangkaian pelatihan dan

prosedur serta memliki program audit yang lebih akurat dan efektif

dibandingkan dengan auditor dari KAP Non Big Four. Pengujian menggunakan

single proxy dari kualitas audit membuktikan bahwa laporan keuangan yang

diaudit oleh KAP Big Four lebih berkualitas dibandingkan dengan KAP Non

Big Four.

Ratmono (2010) menyatakan bahwa auditor yang berkualitas mampu

mendeteksi tindakan manajemen laba yang dilakukan klien. Jasa audit

merupakan alat monitoring terhadap kemungkinan timbulnya konflik

kepentingan antara pemilik dan manajer serta antara pemegang saham dengan

jumlah kepemilikan yang berbeda. Hal ini berarti kualitas audit berpengaruh

negatif terhadap manajemen laba. Dengan demikian dirumuskan hipotesis

sebagai berikut :

H3 : Kualitas Audit Berpengaruh Negatif Terhadap Manajemen Laba

4. Pengaruh Leverage Terhadap Manajemen Laba

Leverage merupakan besarnya aktiva perusahaan yang dibiayai oleh

utang. Rasio leverage menggambarkan sumber dana operasi yang digunakan

oleh perusahaan. Rasio leverage juga menunjukkan risiko yang dihadapi

perusahaan. Semakin besar risiko yang dihadapi oleh perusahaan maka

ketidakpastian untuk menghasilkan laba di masa depan juga akan makin

meningkat (Pasaribu dkk, 2015)Di dalam teori keagenan, terdapat pemisahan

konflik sehingga manajemen cenderung melakukan manajemen laba yang

nerdampak pada kualitas laba yang dilaporkan (Agustia, 2013).

Elfira (2014) menyatakan bahwa leverage tidak bengaruh terhadap

praktik manajemen laba. Rata rata aset yang dibiayai hutang dalam perusahaan

adalah 50% (lima puluh persen), perusahaan dikatakan aman karena masih

dapat membayar hutang dengan harta yaang perusahaan miliki. Dengan

demikian perusahaan dengan leverage tinggi tidak akan mempengaruhi

manajer untuk melakukan praktik manajemen laba. Sejalan dengan penelitian

Elfira (2014), Putro (2016) menyatakan bahwa leverage tidak berpengaruh

terhadap manajemen laba. Leverage yang tinggi tidak memancing manajer

untuk melakukan manajemen laba, karena pemenuhan kewajiban tidak dapat

dihindarkan dengan manajemen laba.

Menurut Wijaya dan Christiawan (2014) menyatakan bahwa leverage

berpengaruh positif terhadap manajemen laba. Perusahaan yang memiliki

hutang dalam jumlah besar akan melakukan manajemen laba karena

perusahaan dengan leverage yang tinggi akan terancam default, sehingga

manajer cenderung melakukan praktik manajemen.

Sejalan dengan Wijaya dan Christiawan (2014), Shanti dan Yudhanti

(2007) dalam Purwanti (2012) menyatakan bahwa leverage berpengaruh positif

terhadap praktik manajemen laba. Peneliti menemukan bahwa perusahaan yang

memiliki leverage tinggi akibat besarnya liabilitas dibandingkan aktiva yang

dimiliki perusahaan, diduga melakukan manajemen laba karena perusahaan

pada waktunya. Hal ini berarti leverage berpegaruh positif terhadap

manajemen laba. Dengan demikian dirumuskan hipotesis sebagai berikut:

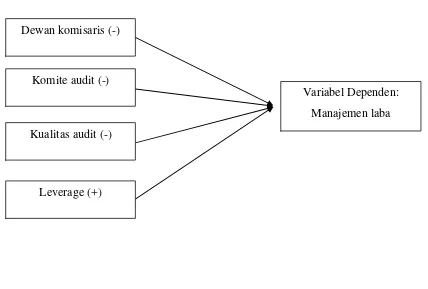

C.Model Penelitian

Variabel Independen

Gambar 2.1

Model Penelitian Analisis Pengaruh Dewan Komisaris, Komite Audit, Kualitas

Audit Dan Leverage Terhadap Manajemen Laba

Variabel Dependen: Manajemen laba Dewan komisaris (-)

Komite audit (-)

Kualitas audit (-)

BAB III

METODE PENELITIAN A.Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri

barang konsumsi yang terdiri dari sub sektor makanan dan minuman, sub sektor

rokok, sub sektor farmasi, sub sektor kosmetik & barang keperluan rumah tangga

dan sub sektor peralatan rumah tangga yang terdaftar di Bursa Efek Indonesia

(BEI) periode tahun 2011 sampai 2015 yang mengeluarkan laporan keuangan

tahunan.

B.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan dalam penelitan ini diambil dari laporan keuangan

tahunan dan IndonesiaCapital Market Directory (ICMD) perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015 yang memberikan

informasi lengkap sesuai dengan variabel yang digunakan pada penelitian ini.

C.Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive sampling (pemilihan sampel bertujuan), yaitu penentuan sampel

atas dasar kesesuaian karakteristik dan kriteria tertentu yang dikembangkan

berdasarkan tujuan penelitian. Kriteria perusahaan yang dipakai sabagai sampel

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdiri dari sub

sektor makanan dan minuman, sub sektor rokok, sub sektor farmasi, sub

sektor kosmetik & barang keperluan rumah tangga dan sub sektor peralatan

rumah tangga yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2011-2015

2. Perusahaan yang menerbitkan laporan keuangan berturut-turut secara lengkap

selama periode 2011-2015

3. Perusahaan yang memiliki data untuk perhitungan dewan komisaris, komite

audit, kualitas audit dan leverage

D.Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan studi pustaka. Studi pustaka

dapat dilakukan dengan cara mengolah literature, artikel, media tulis jurnal yang

berkaitan dengan masalah pada penelitian ini. Data terebut diperoleh melalui

pojok Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Yogyakarta, atau

dapat melalui www.idx.co.id

E.Definisi Operasional Dan Pengukuran Variabel Penelitian

Variabel-variabel yang diteliti pada penelitian ini adalah manajemen laba

sebagai variabel dependen, dan dewan komisaris, komite audit, kualitas audit dan

leverage sebagai variabel independen. Adapun definisi operasional dari

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah manajemen laba.

Manajemen laba adalah tindakan manajer dalam menurunkan atau menaikan

laba perusahaan yang bertujuan untuk mensejahterakan kepentingan individu

maupun perusahaan itu sendiri. Earning Management dalam penelitian ini

diukur dengan mengidentifikasi/mengukur discretionary accrual dengan

menggunakan De Angelo (1986) seperti yang digunakan Guna dan Herawaty

(2010) . Discretionary accrual diperoleh dari selisih total akrual antara periode

t dan t-1. Dalam model ini, De Angelo menggunakan total akrual t-1 (Tait-1)

sebagai nondiscretionary accrual (NDA).

Model De Angelo (1986):

DAit = (TAit – TAit-1)/A it-1

Keterangan :

DAit : Discretionary accruals perusahaan i pada periode ke t

Tait : Total accruals perusahaan i pada periode ke t (laba bersih - arus kas

operasi)

TA it-1 : Total accruals perusahaan i pada periode ke t-1 (laba bersih tahun

sebelumnya - arus kas operasi tahun sebelumnya)

Ait-1 : Total aktiva perusahaan i pada periode ke t-1 (total aktiva tahun

2. Variabel Independen

a. Independensi Dewan Komisaris

Peran dewan komisaris adalah memonitor kebijakan direksi yang

diharapkan dapat meminimalisir permasalahan agensi yang muncul antara

dewan direksi dan pemengang saham. Jumlah komisaris independen wajib

mewakili sedikitnya 30% dari jumlah Komisaris dalam Dewan Komisaris

(Peraturan BAPEPAM-LK No. IX.I.5). Variabel komisaris independen

diukur dengan jumlah komisaris independen terhadap jumlah seluruh

anggota dewan komisaris, yaitu

b. Komite Audit

komite audit juga memantau agar manajemen tidak melakukan

manajemen laba. Komite audit menurut Kep. 29/PM/2004 merupakan

komite yang dibentuk oleh dewan komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan. Keberadaan komite audit juga

berfungsi untuk membantu dewan komisaris dalam mengawasi pihak

manajemen dalam penyusunan laporan keuangan (Fachrony, 2015). Dalam

penelitian ini, komite audit diukur dengan menentukan jumlah anggota

komite audit dalam perusahaan.

Dewan komisaris independen

c. Kualitas Audit

Kualitas auditor sangat menentukan kredibilitas laporan keuangan.

Kualitas audit dalam penelitian ini diukur melalui proksi ukuran KAP

tempat auditor tersebut bekerja, yang dibedakan menjadi KAP Big Four

dan KAP Non Big Four (Miati dan Rasmini, 2016). Kualitas audit diukur

dengan skala nominal melalui variabel dummy. Angka 1 digunakan untuk

mewakili perusahaan yang diaudit oleh KAP Big Four dan angka 0

digunakan untuk mewakili KAP Non Big Four. Daftar KAP big four yang

digunakan dalam penelitian ini adalah:

1) Price Waterhouse Coopers (PWC), dengan partnernya di Indonesia

Tanudiredja, Wibisana, dan Rekan.

2) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman

Bing Satrio dan Rekan.

3) Ernst and Young (EY), dengan partnernya di Indonesia

Purwantono Suherman, dan Serja.

4) Klynveld Peat Marwick Goerdeler (KPMG) dengan partnernya di

Indonesia Siddharta dan Widjaja.

d. Leverage

Rasio leverage menggambarkan sumber dana operasi yang

digunakan oleh perusahaan. Rasio leverage juga menunjukkan risiko yang

dihadapi perusahaan. Semakin besar risiko yang dihadapi oleh perusahaan

makin meningkat. Variabel leverage diukur dengan rasio utang terhadap

total aset, yaitu sebagai berikut :

F. Uji Kualitas Instrumen Data 1. Analisis Statistik Deskriptif

Statistik Deskriptif untuk mengetahui gambaran mengenai standar

deviasi, rata-rata, minimum, maksimum dan variabel-variabel yang diteliti.

Statistik deskriptif mendeskripsikan data menjadi sebuah informasi yang

lebih jelas dan mudah dipahami.

2. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian ini dilakukan untuk mengetahui normal tidaknya data

sampel. Data yang baik adalah data yang berdistribusi normal. Pengujian

normalitas dilakukan dengan cara melakukan one sample kolmogorove

smirnov test. Jika signifikan yang dihasilkan > 0,05 maka dikatakan

datanya berdistribusi normal dan untuk model regresinya memenuhi

normalitas.

b. Uji Multikolinearitas

Multikolinearitas adalah adanya hubungan linear antara peubah

nilai bebas X dalam model regresi ganda (Nazaruddin dan Basuki, 2015).

Uji mulitikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen (Ghozali 2006). Total hutang

Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Multikolinearitas dapat diketahui dengan beberapa

cara salah satunya dengan melihat nilai Variance Inflation Factor (VIF)

dan Tolerance Value untuk masing-masing variabel independen (Ghozali,

2006). Jika tolerance value > 0,10 dan VIF < 10, maka dapat diartikan

bahwa tidak terdapat multikolinearitas pada model tersebut.

c. Heteroskedastisitas

Heterokedastisitas adalah adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi (Nazaruddin dan

Basuki, 2015). Model regresi yang baik adalah yang tidak terjadi

heterokedastisitas. Dalam penelitian ini untuk mendeteksi atau tidaknya

heterokedastisitas digunakan uji Glejser. Uji ini dilakuan dengan

meregresikan nilai absolute residual dengan variabel-variabel independen

dalam model. Metode ini dilakukan dengan meregresikan variabel

bebasnya (independen) terhadap nilai absolut residual. Apabila nilai sig >

0,05 maka bebas dari gejala heteroskedastisitas (Ghozali, 2006)

d. Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada suatu pengamatan dengan pengamatan lain pada model

regresi (Nazaruddin dan Basuki, 2015). Model regresi yang baik adalah

diketahui melalui uji Durbin Watson statistic. Pengambilan keputusan ada

tidaknya autokorelasi, sebagai berikut :

1) Jika d < dL, atau lebih besar dari (4 – dL) maka hipotesis nol ditolak,

artinya terdapat autokorelasi

2) Jika d terletak diantara dU dan (4 –dU) maka hipotesis nol diterima,

artinya terdapat autokorelasi

3) Jika d terletak diantara dL dan dU atau diantara (4 - dU) dan (4 – dL)

artinya hipotesis tidak memberi kesimpulan pasti

G.Uji Hipotesis Dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis linear

berganda dengan menggunakan program SPSS.

Persamaan regresi linear berganda tersebut untuk mengetahui

pengaruh dua variabel independen atau lebih terhadap variabel dependen.

Persamaan regresi yang digunakan adalah:

DA = β0 + β1D_KOM + β2 KMA + β3 K_AUD + β4 LR + e

Keterangan:

DA = Discretionary Accruals (Proksi Dari Manajemen Laba)

D_KOM = Independensi Dewan Komisaris

KMA = Jumlah Komite Audit

K_AUD = Kualitas Audit

LR = Leverage

1. Uji Nilai F (Uji Serempak)

Uji statistik nilai F digunakan untuk menguji apakah variabel bebas

(independen) secara keseluruhan atau bersama-sama mampu mempengaruhi

variabel terikat (dependen). Pengujian dilakukan dengan membandingkan

nilai P atau P value dengan alpha (0,05). Jika P value < 0,05 maka variabel

independen memberikan pengaruh bermakna terhadap variabel terikat.

2. Uji Nilai T(Uji Parsial)

Uji nilai t dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen secara parsial. Pengujian dilakukan dengan

membandingkan nilai P atau P value dengan alpha (0,05). Jika P value < 0,05

maka variabel independen memberikan pengaruh bermakna terhadap variabel

terikat.

a. H1 – H3 didukung apabila koefisien regresi bernilai positif (+) dan P

value < 0,05

b. H4 didukung apabila koefisien regresi bernilai negatif (-) dan P value

< 0,05

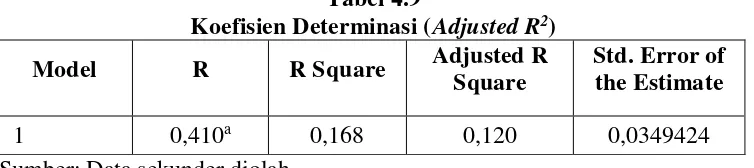

3. Uji koefisien Determinasi (Adjusted –R2)

Koefisien determinasi (Adjusted R2) bertujuan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen (Ghozali dalam dewi, 2014). Nilai Adjusted R2 adalah antara 0 dan

1, semakin besar nilai Adjusted R2, maka semakin besar kemampuan variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

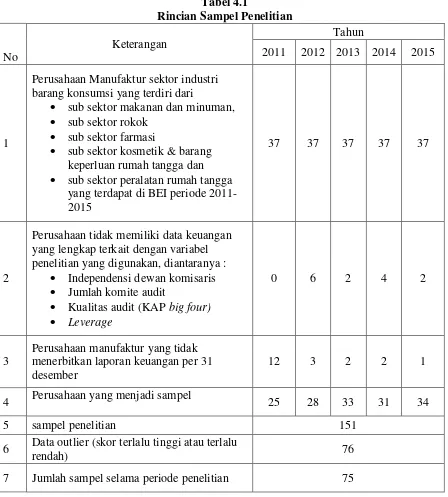

A.Gambaran Umum Objek/ Subjek Penelitian

Objek penelitian ini adalah perusahaan manufaktur sektor industri barang

konsumsi yang terdiri dari sub sektor makanan dan minuman, sub sektor rokok,

sub sektor farmasi, sub sektor kosmetik & barang keperluan rumah tangga dan

sub sektor peralatan rumah tangga yang terdaftar di Bursa Efek Indonesia (BEI)

untuk priode 2011 sampai dengan 2015. Berdasarkan metode purposive sampling

yang telah ditetapkan pada Bab III, maka diperoleh jumlah sampel sebanyak 75

yang memenuhi kriteria. Adapun prosedur pemilihan sampel tampak pada Tabel

Tabel 4.1 barang konsumsi yang terdiri dari

sub sektor makanan dan minuman, sub sektor rokok

sub sektor farmasi

sub sektor kosmetik & barang keperluan rumah tangga dan sub sektor peralatan rumah tangga

yang terdapat di BEI periode

2011- Kualitas audit (KAP big four) Leverage

6 Data outlier (skor terlalu tinggi atau terlalu

rendah) 76

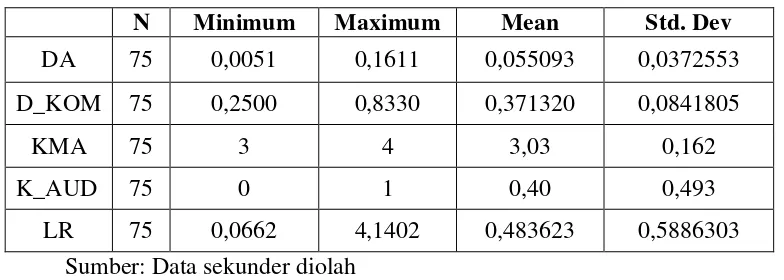

B.Uji Analisis Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi

data yang digunakan dalam suatu penelitian. Statistik deskriptif yang digunakan

dalam penelitian ini terdiri dari jumlah sampel, nilai minimum, maksimum, mean,

dan standar deviasi. Variabel penelitian yang digunakan dalam penelitian ini

terdiri dari Independensi Dewan Komisaris, Komite Audit, Kualitas Audit,

Leveragesebagai variabel independen, sedangkan variabel dependen yaitu

Manajemen Laba. Hasil statistik deskriptif tampak pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Berdasarkan hasil statistik deskriptif pada tabel 4.2. tersebut menunjukkan

jumlah sampel yang diuji sebanyak 75. Hasil analisis dengan menggunakan

statistik deskriptif terhadap Independensi Dewan Komisaris (D_kom)

menunjukkan nilai minimum sebesar 0,25 nilai maksimum sebesar 0,8330 mean

sebesar 0,37132 dan standar deviasi sebesar 0,0841805.

Variabel Jumlah Komite Audit (KMA) menunjukkan nilai minimum sebesar

3 nilai maksimum sebesar 4 mean sebesar 3,03 dan standar deviasi 0,162.

Variabel Kualitas Audit (K_AUD) menunjukkan nilai minimum 0 nilai

Variabel Leverage (LR) menunjukkan nilai minimum sebesar 0,0662 nilai

maksimum sebesar 4,1402 mean sebesar 0,483623 dan standar deviasi sebesar

0,5886303. Sedangkan variabel Manajemen Laba (DA) menunjukkan nilai

minimum sebesar 0,0051 nilai maksimum sebesar 0,1611 mean sebesar 0,055093

dan standar deviasi sebesar 0,0372553.

C.Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah nilai residual yang

dihasilkan dari regresi terdistribusi secara normal atau tidak. Hasil uji

normalitas data dengan menggunakan One-Sample Kolmogorov-Smirnov

(1-KS) disajikan dalam tabel 4.3 berikut ini:

Tabel 4.3

Hasil Uji Normalitas Kolmogorov-Smirnov (1-KS)

Unstandardized Residual

N 75

Normal Parametersa,,b Mean 0,0000000

Berdasarkan tabel 4.3 hasil uji normalitas data untuk tahun 2011 sampai

dengan 2015, dapat dilihat bahwa data dalam penelitian ini berdistribusi

normal karena besarnya nilai Kolmogorov-smirnov0,085 dengan Asymp. Sig.

(2-tailed) 0,200c,d yang lebih besar dari aplha 0,05.

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada suatu pengamatan dengan pengamatan lain pada model regresi.

Dapat dilihat dalam Tabel 4.4 sebagai berikut:

Tabel 4.4

Tabel 4.4 di atas menunjukkan model regresi karena nilai DW sebesar

1,839. Nilai table du dublin watson jumlah sample 75 dengan 4 variabel

adalah dL =1,5151 dan dU = 1,739. Dublin watson 1,839 terletak diantara dU

dan (4-dU) maka hipotesis nol diterima, artinya tidak terdapat autokorelasi.

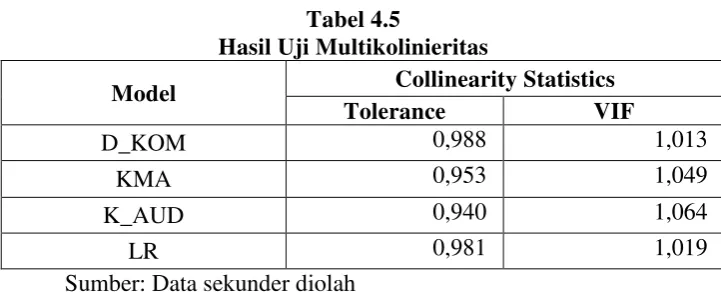

3. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui ada atau tidaknya

hubungan linear antar variabel bebas/ independen dalam model regresi. Dapat

Tabel 4.5

Tabel 4.5 di atas menunjukkan bahwa hasil uji multikolinieritas

terhadap kelima variabel independen dalam penelitian ini, masing-masing

diperoleh nilai VIF < 10 atau nilai tolerance> 0,1. Hasil tersebut

menunjukkan bahwa model persamaan regresi terbebas dari multikolinieritas,

artinya model persamaan yang dihasilkan adalah baik.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Dapat

dilihat dalam Tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Uji Heteroskedastisitas melalui Uji Glejser

Tabel 4.6 di atas menunjukkan bahwa masing-masing variabel

independen dalam penelitian ini mempunyai nilai signifikansi > 0,05,

sehingga dapat dikatakan bahwa data variabel penelitian ini bebas dari

heteroskedastisitas. Berdasarkan hasil pengujian asumsi klasik yang terdiri

dari: uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji

heteroskedastisitas, maka dapat dikatakan bahwa data variabel dalam

penelitian ini sudah layak untuk dianalisa lebih lanjut dengan menggunakan

regresi linier berganda.

D.Uji Hipotesis 1. Uji Nilai t

Uji Signifikansi Parsial (Uji Statistik t) digunakan untuk mengetahui

apakah dalam model regresi, variabel independen secara parsial berpengaruh

signifikan terhadap variabel dependen. Hasil uji signifikan (uji individual)

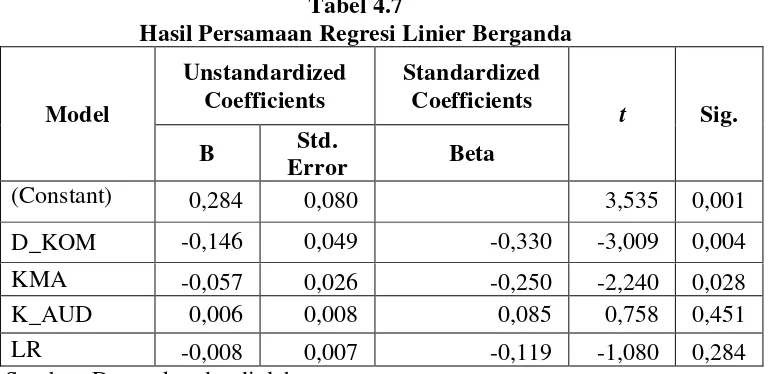

dapat dilihat dalam Tabel 4.7 sebagai berikut:

Tabel 4.7

a. Pengujian Hipotesis Pertama (H1)

Variabel Independensi Dewan Komisaris (D_KOM) mempunyai

nilai signifikansi 0,004 < α (0,05) dengan arah beta negatif. Artinya

Dewan Komisaris berpengaruh negatif terhadap Manajemen Laba.

Dengan demikian, hipotesis pertama diterima

b. Pengujian Hipotesis Kedua (H2)

Variabel Komite Audit (KMA) mempunyai nilai signifikansi

0,028 < α (0,05) dengan arah beta negatif. Artinya Komite Audit

berpengaruh negatif terhadap Manajemen Laba. Dengan demikian,

hipotesis kedua diterima.

c. Pengujian Hipotesis Ketiga (H3)

Variabel Kualitas Audit (K_AUD) mempunyai nilai signifikansi

0,451 > α (0,05) dan arah beta positif. Artinya Kualitas Audit tidak

berpengaruh terhadap Manajemen Laba. Dengan demikian, hipotesis

ketiga ditolak.

d. Pengujian Hipotesis Keempat (H4)

Variabel Leverage (LR) mempunyai nilai signifikansi 0,284 > α

(0,05) dan arah beta negatif. Artinya Leverage tidak berpengaruh