PENGARUH LABA AKUNTANSI, ARUS KAS, DAN

RETURN

ON ASSET

TERHADAP

RETURN

SAHAM

(Studi Empiris Pada Industri Barang Ko nsumsi Yang Terdaftar di Bursa Efek Indonesia Periode 2007 -2009 )

Oleh SIDIK 106082002675

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv

Daftar Riwayat Hidup

A. Data Pribadi

Nama : Sidik

Tempat/Tanggal Lahir : Kebumen, 9 April 1987

Alamat sekarang : Jl. Kemang Utara IX No. 8 Rt 03/04, Kel.

Bangka, Kec. Mampang Prapatan, Jakarta Selatan. 12730

Alamat asal : Ds. Wadas Malang, Rt 03/01, Kulon Gili, Kec. Karang Sambung, Kab. Kebumen, Jawa Tengah No. Telepon / HP : 085695281030

: Berusaha untuk Sukses di dunia dan akhirat

B. Riwayat Pendidikan

SDN Wadasmalang 01, Kebumen, Jawa Tengah.

1994-2000

SLTP N 2 Karang Sambung, Kebumen Jawa Tengah.

2000-2003

SMU N 60 Jakarta. 2003-2006

UIN Syarif Hidayatullah Jakarta, Fakultas Ekonomi dan Bisnis.

v C. Pengalaman Organisasi

Lembaga dakwah kampus Universitas Islam Negeri Syarif Hidayatullah Jakarta 2006

vii

“PENGARUH LABA AKUNTANSI, ARUS KAS DAN RETURN ON

ASSET TERHADAP RETURN SAHAM”

(Studi Empiris Pada Industri Barang Konsumsi Yang Terdaftar di BEI Periode 2007-2009)

Oleh: Sidik

Abstrak

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh laba akuntansi, komponen arus kas, return on asset terhadap return saham. Data penelitian ini diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id).

Objek penelitian ini adalah seluruh perusahan industri barang konsumsi yang tercatat di Bursa Efek Indonesia periode 2007-2009. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling berdasarkan ketersediaan data selama periode penelitian dan jenis datanya adalah sekunder, adapun metode analisis yang digunakan adalah model regresi linier berganda.

Hasil penelitian ini menunjkan bahwa laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan, dan return on asset secara bersama-sama memberikan pengaruh yang signifikan terhadap return saham. Sedangkan secara parsial pengaruhnya berbeda-beda, laba akuntansi, arus kas investasi dan arus kas pendanaan masing- masing mempunyai pengaruh negatif yang signifikan terhadap return saham. Arus kas operasi berpengaruh positif tidak signifikan terhadap return saham dan roa berpengaruh positif signifikan terhadap return saham. Kesimpulan penelitian ini menunjukan bahwa model regresi yang terbentuk dengan variabel independen yang terdiri dari laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan dan return on asset dapat digunakan untuk memprediksi return saham industri barang konsumsi.

viii

“THE INFLUENCE ACCOUNTING PROFIT, CASH FLOW, RETURN ON

ASSET TO RETURN SAHAM”

(Empirical Study at Companies Goods Consumer that Listed in Indonesia Stock Exchange periode 2007-2009)

By: Sidik

Abstract

The objective of the study is examines the influence of accounting profit, component of cash flow, and return on asset toward stock return. The data were provided by Indonesia Stock Exchange official site (www.idx.co.id).

The object of this research is all of companies goods consumer which was listed in Indonesia Stock Exchange period 2007-2009. The choice of the sample was used purposive sampling with criteria of data availbility within the research period, the type of the data is secondary and the analysis method used is multiple linier regression model.

The result of this research show that accounting profit, cash flow from operation, cash flow from investment, cash flow from funding and return on asset in simultan give significant influence towards stock return, but partially they give different influence. Accounting profit, cash flow from investment and cash flow from funding give negative and significant towards stock return. Cash flow from operation give positive influence but not towards stock returnn and return os asset (roa) give postive influence significant towards stock return. The conclusion of this research show that regression model fromed within dependent variable consisting accounting profit, cash flow from operation, cash flow from investment, cash flow from funding and return on asset can be used to predicate the stock return of companies goods consumer..

ix

KATA PENGAN TAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, Puji syukur kepada Allah SWT yang telah melimpahkan rahmat-Nya. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikutnya. Atas berkah, rahmat dan kasih sayang-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Laba Akuntansi, Arus Kas, dan Return on Asset Terhadap Return Saham (Studi Empiris pada Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009)”. Namun demikian, skripsi ini masih jauh dari yang diharapkan.

Penyusunan skripsi ini tidak terlepas dari banyak pihak, oleh karena itu pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan dukungan dan membantu dalam menyususn skripsi ini, rasa terima kasih penulis sampaikan khusus kepada : 1. Ayah dan Ibu dan adik yang telah memberikan dorongan serta bantuan baik

moril maupun materil yang penulis sangat butuhkan dalam penyelesaian skripsi ini.

2. Prof. Dr. Abdul Hamid, MS, Dekan Fakultas Ekonomi dan Bisnis

3. Dr. Bambang Jatmiko, SE.,MSi, selaku Dosen Pembimbing 1 yang telah meluangkan waktu untuk memberikan ilmu, bimbingan,nas ihat, serta saran bagi penulis dari awal hingga akhir penulisan skripsi ini.

4. Drs. Abdul Hammid Cebba, Ak., MBA., CPA selaku Dosen Pembimbing II yang begitu telaten dan sabar dalam membimbing penulis, serta banyak memberikan pengarahan dan masukan selama proses pengerjaan skripsi. 5. Rahmawati,SE.,Ak.,MM selaku Ketua Jurusan Akuntansi.

6. Yessi Fitri, SE.,Ak.,M.Si, selaku Sekretaris Jurusan Akuntansi.

x 8. Mentor Halaqoh, Kak Bani Media Permana yang telah sabar mengajarkan

ilmu agama (mohon maaf, jika jika ada kesalahan)

9. Teman-teman Halaqoh (Heri, Munadar, alfian, Andi, Diki, Amin, Arif dan Lutfi)

10. Teman-teman dekatku (Ono, Bowo, Iyus, Ijal, Eko, Shauki)

11. Teman-teman Akuntansi D angkatan 2006, yang tidak bisa disebutkan satu-persatu namun tidak mengurangi rasa terima kasih.

12. Serta kakak-kaka kelas yang selama ini telah banyak membantu.

Mohon maaf apabila ada pihak-pihak yang namanya tidak tercantum. Ada keterbatasan pada diri peneliti sebagai manusia, membuat skripsi ini penuh dengan kekurangan dan masih jauh dari sempurna. Oleh karena itu apabila ada kesalahan penulisan atau pengetikan mohon dimaafkan. Akhirnya dengan segala kekurangan dan keterbatasan, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam pengembangan penilian dan analisis pasar modal.

Jakarta, 18 Februari 2011

xi DAFTAR ISI

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Komprehensif... ii

xii

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian...………….……… 42

c. Uji Heteroskedastisitas....……… 46

xiii

B. Analisis dan Pembahasan... ...….…………...………….. 58

1. Uji Statistik Deskriptif ... 58

2. Uji Normalitas... 61

3. Uji Asumsi Klasik..…...…...…………...……….... 62

a. Uji Multikolonieritas...………... 62

b. Uji Autokorelasi ………...………... 63

c. Uji Heteroskedastisitas...…………....………... 64

4. Uji regresi berganda………. 65

5. Uji Hipotesis...………...…………... 66

a. Koefisien Determinasi...…………...……….... 66

b. Uji Statistik F…...………...…... 67

c. Uji Statistik t…....………...……….... 68

BAB V KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan...………... 74

B. Implikasi……….………... 75

C. Keterbatasan Penelitian... 76

D. Saran... 77

DAFTAR PUSTAKA...………... 78

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu... 39

3.1 Operasi Variabel………. ... 53

4.1 Data Sampel Penelitian……… ..………... 56

4.2 Hasil Uji Statistik Deskriptif………... 58

4.3 Hasli Uji Multikolonieritas Coefficients……….... 62

4.4 Uji Autokorelasi... 63

4.5 Hasil Analisis Regresi Berganda... 65

4.6 Uji Adjusted (R²)………... 67

4.7 Hasil Uji Statistik F………... 68

xv

DAFTAR GAMBAR

1 BAB 1 PENDAHULUAN

A. Latar Belakang

2 asing maupun domestik lebih terfokus pada situasi ekonomi global. Puncaknya adalah penutupan tanggal 9 Oktober 2008 dikarenakan situasi global yang tidak kondusif, ditandai dengan penurunan tajam indeks harga saham. Dengan kondisi seperti ini, hal terpenting yang harus dilakukan para investor sebelum menanamkan modalnya di pasar modal untuk memperkecil resiko investasi adalah mencari sumber informasi untuk membuat suatu penilaian dan keputusan tentang investasi mana yang akan dipilih, karena informasi merupakan unsur terpenting bagi para pelaku bisnis dalam menilai suatu perusahaan. Salah satu sumber informasi penting yang digunakan untuk menganalisis adalah laporan keuangan.

3 pengungkapan juga merupakan bagian integral dari setiap laporan keuangan (Keiso et. al., 2002:3). Dari laporan keuangan yang disajikan, laba akuntansi dan arus kas merupakan informasi yang dapat digunakan sebagai bahan pertimbangan untuk memutuskan investasi di pasar modal, dalam hal ini adalah untuk menilai saham suatu perusahaan. Baik laba akuntansi maupun arus kas mempunyai hubungan yang erat dengan harga saham (Keni, 2008:155).

4 (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Informasi mengenai arus kas berguna untuk keputusan-keputusan menyangkut kemampuan organisasi untuk membayar kewajiban-kewajiban sekarang (Simamora, 2000:23). Informasi arus kas berguna bagi investor dan kreditor untuk mengetahui kemampuan perusahaan dalam menghasilkan arus kas bersih masa depan dan membandingkan dengan kewajiban-kewajiban jangka pendek maupun jangka panjang, termasuk kemungkinan pembayaran deviden masa depan (Utari, 2006:57).

Selain laba akuntansi dan laporan arus kas sebagai informasi yang penting bagi investor, rasio return on asset (ROA) juga mampu memberikan informasi bagi investor. Return on asset (ROA) menunjukan kinerja manajeman dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan hasil pengembalian yang sebanding dengan dana yang digunakan (Astuti, 2004: 37).

5 terhadap expected return saham. Soesetio (2005), menyimpulkan komponen total arus kas dari aktivitas pendanaan dan investasi serta perubahan total arus kas mempunyai kandungan informasi. Dengan kata lain, informasi tersebut menjadi referensi investor untuk memutuskan, membeli, menahan atau menjual saham. Triyono dan Hartono (2000), menyimpulkan arus kas dari aktivitas pendanaan, investasi dan operasi serta laba mempunyai pengaruh terhadap harga saham, sedangkan dengan menggunakan model return saham, semua hipotesis yang diajukan tidak mempunyai hubungan. Penelitian me ngenai return on asset terhadap harga atau return saham dilakukan oleh beberpa peneliti. Yuniarti dan Nurmala (2007), menyimpulkan return on asset berpengaruh terhadap harga saham yang menurut peneliti diduga berhubungan dengan return saham yang sedang diteliti, namun Wulandari dan Sasongko (2006), yang meneliti pengaruh rasio profitabilitas terhadap harga saham yang menyimpulkan ROA tidak berpengaruh terhadap harga saham, yang menurut peneliti diduga mempunyai dampak terhadap return saham. Widodo (2007), menyimpulkan ROA berpengaruh terhadap return saham. Masih adanya hasil analisis yang berbeda berkaitan pengaruh laba akuntansi, arus kas dan ROA terhadap harga maupun return saham mengharuskan dilakukan penelitian sejenis untuk dapat menghasilkan landasan teori yang jelas. Dalam penelitian ini, peneliti hanya berfokus pada return saham.

Dengan demikian Judul yang diambil untuk penelitian ini adalah “Pengaruh Laba Akuntansi, Arus Kas dan Return on Asset Terhadap Return

6 Penelitian ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh Utari (2006). Adapun perbedaanya adalah sebagai berikut: 1. Objek penelitian

Dalam penelitian ini, objek yang digunakan adalah industri barang konsumsi, sedangkan penelitian terdahulu adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Periode pengamatan

Dalam penelitian ini, periode pengamatan se lama tiga tahun yaitu dari tahun 2007 sampai dengan tahun 2009, sedangkan penelitian terdahulu hanya satu tahun yaitu tahun 2004.

3. Variabel penelitian

Dalam penelitian ini, peneliti menambah variabel yaitu return on asset (ROA), karena untuk mengukur tingkat efisiensi terhadap penggunaan aset sendiri. Selain itu, penelitian terdahulu variabel dependen menggunakan harga dan return saham, sedangkan penelitian ini hanya berfokus pada return saham.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya pokok masalah pada penelitian ini adalah sebagai berikut:

1. Apakah laba akuntansi berpengaruh terhadap return saham pada Industri

7 2. Apakah laporan arus kas yang terdiri dari aktivitas operasi, investasi, dan

pendanaan berpengaruh terhadap return saham pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

3. Apakah return on asset berpengaruh terhadap return saham pada Industri

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

4. Apakah secara bersama-sama laba akuntansi, arus kas operasi, arus kas

investasi, arus kas pendanaan dan return on asset berpengaruh terhadap return saham pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasasarkan Perumusan Masalah di atas, tujuan penelitian yang ingin di capai dalan penelitian ini adalah:

a. Untuk mengetahui pengaruh laba akuntansi terhadap return saham pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

8 c. Untuk mengetahui pengaruh return on asset terhadap return saham

pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

d. Untuk mengetahui pengaruh laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan dan return on asset secara bersama-sama terhadap return saham pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

2. Manfaat Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka manfaat yang hendak dicapai dalam penelitian ini adalah untuk mengetahui apakah ada pengaruh laba akuntansi, arus kas yang terdiri dari arus kas operasi, arus kas investasi, dan arus kas pendanaan serta return on asse terhadap return saham. Penelitian ini diharapkan dapat bermanfaat bagi:

a. Penulis

9 b. Emiten

Dapat dijadikan dasar pertimbangan sebagai usaha untuk menarik investor serta masukan bagi emiten mengenai manfaat laporan keuangan dan rasio return on asset (ROA)

c. Investor

Dapat memberikan bukti empiris mengenai pengaruh laba akuntansi, arus kas yang terdiri dari aktivitas operasi, investasi, pendanaan, dan return on asset terhadap return saham, sehingga investor dapat mengambil keputusan yang tepat dalam berinvestasi.

d. Peneliti Selanjutnya

Dapat dipakai sebagi acuan dalam menguji variabel–variabel yang telah diteliti dan sebagai pedoman untuk menguji kembali variabel- variabel tersebut atau menambahkan variab el-variabel yang dianggap perlu untuk diuji.

e. Akademisi

10 BAB II

TINJAUAN PUSTAKA

A.Pasar Modal

1. Pengertian Pasar Modal

Menunurut UU RI NO.8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan go public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal dalam arti sempit adalah suatu tempat dalam pengertian fisik yang terorganisasi dengan efek-efek yang diperdagangkan. Bursa efek adalah suatu sistem organisasi yang mempertemukan penjual dan pembeli efek baik yang dilakukan secara langsung maupun tidak langsung. Efek adalah setiap surat berharga yang diterbitkan oleh perusahaan misa lnya surat pengakuan hutang, saham, obligasi, dan lain- lain (Rodoni, 2006:158).

Sedangkan Triandaru dan Budisantoso (2006:279), pasar modal adalah pasar keuangan untuk dana-dana jangka panjang dan merupakan pasar yang konkrit. Dana jangka panjang adalah dana yang jatuh temponya lebih dari satu tahun.

11 2. Tujuan Bursa Efek

Di Indonesia, pasar modal lebih dikenal dengan istilah bursa efek (stock exchange). Bursa efek adalah lembaga atau perusahaan yang menyelenggarakan atau menyediakan fasilitas sistem (pasar) untuk mempertemukan penawaran jual atau beli efek berbagai perusahaan atau perorangan yang terlibat dengan tujuan perdagangan efek perusahaan-perusahaan yang tercatat di bursa efek.

Tugas Bursa Efek menurut Darmadji dan Fakhruddin (2006:42) adalah:

a. Menyediakan sarana perdagangan efek.

b. Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara cepat pada efek-efek yang terjual.

c. Menyebarluaskan informasi bursa keseluruh lapisan masyarakat.

d. Memasyarakatkan pasar modal untuk menarik calon investor dan perusahaan yang go public.

e. Menciptakan instrumen dan jasa baru.

f. Membuat peraturan yang berkaitan dengan kegiatan bursa.

g. Mencegah praktik transaksi yang dilarang melalui fungsi pengawasan. h. Ketentuan bursa efek mempunyai kekuatan hukum yang mengikat bagi

pelaku pasar modal.

3. Lembaga Yang Terlibat dalam Pasar Modal

12 a. Bapepam (Badan Pengawas Pasar Modal)

Tugas Badan Pengawas Pasar Modal menurut Keppres No. 53 tahun 1990 tentang Pasar modal adalah :

1) Mengikuti perkembangan dan mengatur pasar modal sehingga efek dapat ditawarkan dan diperdagangkan secara teratur dan efisien serta melindungi kepentingan pemodal masyarakat umum.

2) Melaksanakan pembinaan dan pengawasan terhadap lembaga- lembaga

berikut :

(a) Bursa efek.

(b) Lembaga kliring, penyelesaian dan penyimpangan. (c) Reksadana.

(d) Perusahaan efek dan perorangan.

(e) Lembaga penunjang pasar modal yaitu tempat penitipan harta,

Biro adminsitrasi Efek, Wali amanat atau penanggung. (f) Profesi penunjang Pasar modal.

b. Memberi pendapat kepada Menteri Keuangan mengenai Pasar Modal.

BAPEPAM sebagai lembaga pasar modal wajib menetapkan ketentuan bagi penjaminnya pelaksanaan efek secara tertib dan wajar dalam rangka melindungi pemodalan dan masyarakat seperti berikut :

13 tentang semua transaksi efek oleh semua pemegang saham utama dan orang-orang dalam serta pihak yang berhubungan denganya.

2) Penyimpanan catatan dan laporan yang diberikan oleh pihak yang telah memperoleh izin usaha, izin perorangan, persetujuan atau pendaftaran profesi.

4. Lembaga Penunjang Pasar Perdana a. Penjamin Emisi Efek

Tugas penjamin emisis antara lain:

1) Memberikan nasihat mengenai jenis efek yang sebaiknya dikeluarkan, harga wajar dan jangka waktu efek (obligasi dan sekuritas kredit). 2) Dalam mengajukan pernyataan pendaftaran emisi, membantu

pengisian dokumen pernyataan pendaftaran efek, dan mendampingi emiten selama proses evaluasi.

3) Mengorganisasikan penyelenggaraan emisi (mendistribusikan dan menyiapkan sarana-sarana penunjang).

b. Akuntan Publik

Tugas akuntan publik:

1) Melakukan pemeriksaan atas laporan keuangan dan memberikan

pendapat.

2) Memeriksa pembukuan apakah sudah sesuai dengan prinsip akuntansi. 3) Memberikan petunjuk pelaksanaan cara-cara pembukuan yang baik

14 c. Konsultasi hukum

Tugas konsultasi hukum adalah meneliti aspek-aspek emiten dan memberikan pendapat dari sisi hukum tentang keadaaan dan keabsahan usaha emiten, yang meliputi anggaran dasar, izin usaha, bukti kepemilikan atas emiten, perjanjian yang dilakukan oleh emiten dengan pihak ketiga, dan gugatan dalam perkara perdata atau pidana.

d. Notaris

Notaris bertugas membuat berita acara Rapat Umum Pemegang Saham (RUPS), membuat konsep akta perubahan anggaran dasar, dan menyiapkan naskah perjanjian dalam rangka emisi.

e. Agen penjual

Agen penjual ini umumnya terdiri dari perusahaan broker/dealer yang bertugas melayani investor yang membeli efek, melaksanakan pengembalian uang pesanan, dan menyerahkan sertifikat efek kepada pembeli.

f. Perusahaan penilaian

15 B.Laporan Keuangan

1. Pengertian Laporan Keuangan

Tujan Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang kemudian menjadi bahan informasi bagi para pemakainya dalam proses pengambil keputusan. Disamping sebagai informasi, laporan keuangan juga sebagai pertanggungjawaban, serta untuk menggambarkan indikator kesuksesan perusahaan dalam mencapai tujuan.

Menurut Yadiyati (2007:51), laporan keuangan adalah informasi keuangan yang disajikan dan disiapkan oleh manajemen dari suatu perusahaan kepada pihak eksternal dan internal yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha yang merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang membutuhkannya.

Hery (2009:6), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktifitas perusahaan kepada pihak-pihak yang berkepentingan yang menunjukan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

16 laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Laporan yang lengakap meliputi (Warrent, et. al., 2006:25): a. Laporan Laba-Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Konsep ini diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan maka disebut rugi bersih (net loss).

b. Laporan Ekuitas Pemilik

17 c. Neraca

Neraca melaporkan jumlah aktiva, kewajiban, dan ekuitas pemilik. Bagian aktiva dalam neraca biasanya d isusun berdasarkan urutan cepat lambannya aktiva tersebut dikonversi menjadi kas atau digunakan dalam operasi. Kas berada diurutan pertama, diikuti oleh piutang, perlengkapan, asuransi dibayar dimuka, dan aktiva lainnya. Kemudian, disajaikan aktiva yang sifatnya tetap atau permanen seperti tanah, bangunan dan lain- lain. d. Laporan Arus Kas

Laporan arus kas terdiri dari tiga bagian: (1) aktivitas operasi, (2) aktivitas investasi, (3) aktivitas pendanaan.

1) Arus kas dari aktivitas operasi

Bagian ini melaporkan ikhtisar penerimaan dan pembayaran kas yang menyangkut operasi perusahaan.

2) Arus kas dari aktivitas investasi

Bagian ini melaporkan transaksi kas untuk pembelian atau penjualan aktiva tetap atau permanen.

3) Arus kas dari aktivitas pendanaan

Bagian ini melaporkan transaksi kas yang berhubungan dengan investasi pemilik, peminjaman dana dan pengambilan uang oleh pemilik.

18 periode akuntansi yang dapat digunakan untuk menggambarkan kinerja serta penilaian suatu perusahaan.

2. Kualitas Laporan Keuangan

Walapun setiap perusahaan memiliki bidang usaha dan karaktersitisk yang berbeda satu sama lain, sehingga rincian laporan keuangan satu perusahaan dengan perusahaan lainya dapat berbeda, tetapi setiap laporan keuangan yang dihasilkan oleh setiap institusi harus memenuhi beberapa standar kualitas berikut ini agar bermanfaat ( Rudianto, 2009:19):

a. Relevan

Setiap jenis laporan keuangan yang dihasikkan oleh perusahaan harus sesuai dengan maksud penggunaanya sehingga dapat bermanfaat. Karena itu, dalam proses penyusunan laporan keuangan akuntan harus memfokuskan kepada tujuan umum pemakai laporan keuangan.

b. Dapat Dimengerti

Laporan keuangan harus disusun dengan istilah dan bahasa yang sesederhana mungkin sehingga dapat dimengerti oleh pihak yang membutuhkannya. Laporan keuangan yang tidak dapat dimengerti tidak akan ada manfaatnya sama sekali.

c. Daya Uji

19 d. Netral

Informasi keuangan harus ditujukan kepada tujuan umum pengguna, bukan ditujukan kepada pihak tertentu saja. Laporan keuangan tidak boleh berpihak pada salah satu pengguna laporan keuanga n tersebut. e. Tepat waktu

Laporan keuangan harus dapat disajikan sedini mungkin agar dapat digunakan sebagi dasar pengambilan keputusan perusahaan. Laporan keuangan yang terlambat penyampaianya akan membuat pengambilan keputusan perusahaan menjadi tertunda dan tidak relevan lagi dengan waktu dibutuhkannya informasi tersebut.

f. Daya Banding

Laporan keuangan suatu perusahaan harus dapat dibandingkan de ngan laporan keuangan perusahaan itu sendiri pada periode-periode sebelumnya, atau dengan perusahaan lain yang sejenis pada periode yang sama.

g. Lengkap

20 3. Tujuan Laporan keuangan

Menurut PSAK NO. (2009:1.2), tujuan laporan keuangan untuk umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: aset, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian serta arus kas.

Laporan keuangan yang dihasilkan oleh setiap organisasi memiliki suatu tujuan tertentu. Walaupun satu badan usaha memiliki bidang usaha dan karakteristik yang berbeda antara yang satu dengan yang lainnya, tetapi secara umum laporan keuangan disusun dengan tujuan sebagai berikut (Rudianto, 2009:19):

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

sumber-sumber ekonomi, dan kewajiban serta modal suatu perusahaan. b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

dalam sumber –sumber ekonomi suatu perusahaan yang timbul dalam aktivitas usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai

21 d. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan dalam mengestimasi potensi perusahaan guna menghasilkan laba. e. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktifitas pembelanjaan dan investasi.

f. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pengguna laporan, seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

. C.Laba Akuntansi

Menurut Pernyataan Standar Akuntansi Keuangan (2009), dalam rangka penyusunan dan penyajian laporan keuangan bahwa penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earning per share). Unsur yang langsung berkaitan dengan pengukuran penghasilan bersih adalah penghasilan dan beban.

22 Laporan laba-rugi yang juga sering disebut statement of income atau statement of earning adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Komunitas bisnis dan investasi menggunakan laporan ini untuk menentukan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunas i pinjaman (Kieso, et. al.,2002: 150).

Hendriksin (2004:130), menyatakan bahwa tujuan utama pelaporan laba adalah untuk memberikan informasi yang berguna bagi mereka yang berkepentingan dengan laporan keuangan. Tujuan lebih khusus meliputi penggunanan laba sebagai pengukuran efisiensi manajemen, penggunaan laba historis untuk membantu meramalkan keadaan usaha dan deviden dimasa yang akan datang dan penggunaan laba sebagai pengukuran keberhasilan serta pendoman pengambil keputusan manajerial di masa yang aka n datang.

Ada 3 jenis laba akuntansi menurut Febrianto dan Widiastuti (2005:159): a. Laba kotor adalah selisih dari pendapatan perusahaan dikurangi dengan kos

23 b. Angka laba operasi adalah selisih laba kotor dengan biaya-biaya operasi.

Biaya-biaya operasi adalah yang berhubunagn operasi perusahaan. Per definisi, biaya-biaya ini adalah biaya-biaya yang sering terjadi di dalam perusahaan dan bersifat operatif. Selain itu, biaya-biaya ini diasumsikan memiliki hubungan dengan penciptaan pendapatan. Diantara biaya-biaya operasi tersebut adalah: biaya gaji karyawan administrasi, biaya perjalanan dinas, biaya iklan dan promosi, dan lain- lain.

c. Angka laba ketiga adalah laba bersih. Laba bersih berarti angka yang

menunjukan selisih antara seluruh pendapatan dengan beban. Dengan demikian, sesungguhnya laba bersih adalah laba yang menunjukan bagian laba yang akan ditahan di dalam perusahaan dan yang akan dibagikan sebagai deviden.

D.Laporan Arus Kas 1. Pengertian Arus Kas

24 beserta penjelasan tentang sumber-sumber penerimaan dan pengeluaran kas tersebut (Rudianto, 2009:206).

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar dari sebuah perusahaan selama periode tertentu. Laporan arus kas menyediakan informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari kegiatan operasi, mempertahankan dan meningkatkan kapasitas operasi, memenuhi kewajiban keuangan dan membayar deviden (Revee, et. al., 2010: 262).

Kas merupakan bagian dari aktiva lancar yang paling likuid sehingga mudah untuk berpindah tangan. Pada setiap perusahaan biasanya memiliki persediaan kas minimal atau kas ideal yang besarnya tergantung pada perusahaan tersebut (Gitosdarmo dan Najmudin, 2003:311).

Beberapa definisi yang terkait dengan kas menurut PSAK NO.2 (2009:2.2) adalah sebagai berikut:

a. Kas terdiri dari atas saldo kas (cash and hand) dan rekening giro.

b. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid,

berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. c. Arus kas adalah arus masuk dan arus keluar kas atau setara kas.

25 e. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang

serta investasi lain yang tidak termasuk setara kas.

f. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

2. Penyajian Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Klasifikasi menurut aktifitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktifitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga aktivitas. Ketiga aktivitas yang terdapat dalam arus kas adalah sebagai berikut :

a. Arus Kas dari Aktivitas Operasi

26 dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

b. Arus Kas dari Aktivitas Investasi

Dalam PSAK NO.2 (2009:2.3), disebutkan pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Menurut Rudianto (2009: 208), arus kas dari aktivitas investasi adalah berbagi aktivitas yang terkait dengan pembelian dan penjualan harta perusahaan yang menjadi sumber pendapatan perusahaan, seperti pembelian dan penjualan bangunan, tanah, mesin, kendaraan, pembelian obligasi atau saham perusahaan lainnya dan sebaginya.

c. Arus kas dari Aktiva Pendanaan.

27 dan sebagianya. Tetapi secara umum, aktivitas pembiayaan dibagi menjadi dua kelompok besar yaitu

1) Perolehan modal dari pemilik dan kompensasinya kepada mereka dengan pengembalian atas investasi mereka.

2) Pinjaman uang dari kreditur dan pembiayaan kembali hutang yang dipinjam.

E.Return on Asset

Menurut Sugiono dan Untung dalam Sugiarto (2009:16), return on asset mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada, atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut return on investment.

Astuti (2004: 37), menyatkan hasil pengembalian total aktiva atau total investasi disebut juga ROA (return on asset), menunjukan kinerja manajeman dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan hasil pengembalian yang sebanding dengan dana yang digunakan. Semakin tinggi hasil pengembalian maka semakin efesien perusahaan tersebut. Rasio ini dapat diukur dengan rumus:

Berdasarkan pengertian diatas dapat disimpulkan bahwa return on asset (ROA) merupakan ukuran kemampuan perusahan dalam menghasilkan

ROA =

28 keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin tinggi nilai ROA menunjukan perusahaan yang semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat.

F. Saham

Untuk mendapatkan modal, perusahaan yang berbentuk Perseroan Terbatas (PT) menerima setoran dari pemilik. Sebagi bukti setoran dikeluarkan tanda bukti kepemilikan yang berbentuk saham yang diserahkan kepada pihak-pihak yang menyetor modal. Pemilik perusahaan yang berbentuk Perseroan Terbatas (PT) merupakan kumpulan pihak-pihak yang mempunyai saham sehingga disebut pemegang saham. Saham yang dikeluarkan oleh perseroan terbatas yang mencantumkan namanya disebut saham atas nama. Tetapi saham perseroan terbatas dapat juga tidak dicantuman nama pemiliknya.

Modal saham adalah kontribusi pemilik pada suatu perusahaan yang berbentuk perseroan terbatas, sekaligus menunjukan bukti kepemilikan dan hak milik atas perseroan terbatas tersebut (Rudianto, 2009:302).

Menurut Alwi (2003:33), saham atau stock adalah suatu tanda bukti atau tanda kepemilikan terhadap suatu perusahaan suatu perseroan terbatas. Dalam transaksi jual beli di bursa efek, saham atau sering juga disebut share merupakan instrumen yang paling dominan diperdagangkan. Saham dapat diterbitkan dengan cara atas nama atau atas tunjuk.

29 perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Adapun jenis-jenis saham menurut Rudianto (2009:303), Perusahaan yang menerbitkan saham memiliki pilihan untuk membagi sahamnya kedalam satu jenis saham saja atau lebih dari satu jenis saham, yaitu :

1. Saham Biasa (Coommon Stock)

Saham biasa adalah saham yang pelunasannya dilakukan dalam urutan yang paling akhir dalam hal perusahaan dilikuidasi, sehingga resikonya besar, biasanya jika usaha perusahaan berjalan dengan baik, maka dividen saham biasanya akan lebih besar daripada saham prioritas.

2. Saham prioritas atau saham prefen

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan, biasanya kelebihan ini dihubungkan dengan pembagian deviden atau pembagian aktiva pada saat likuidasi. Kelebihan dalam hal pembagian dividen adalah bahwa dividen yang dibagi pertama kali harus dibagikan untuk saham prioritas, kalau ada kelebihan, baru dibagikan kepada pemegang saham biasa.

G.Return Saham

30 realisasi (realized return) merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan serta sebagai dasar penentuan return ekspektasi (expected return) (Hilal, 2009:16).

Horen dan Wackovis (1998,2006) dalam Raditya (2010:31), mendefinisikan return saham adalah keuntungan yang diperoleh dari kepemilikan saham investor atas investasi yang dilakukan yang terdiri dari deviden dan capital gain atau loss. Deviden merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham dalam suatu perode tertentu. Captal gain dalam suatu periode merupakan selisish antara harga saham semula (awal periode dengan harga saham diakhir periode). Bila harga saham pada akhir periode lebih tinggi dari harga awal, maka dikatakan investor memperoleh capital gain, sedangkan bila yang terjadi sebaliknya, maka invetor dikatakan memperoleh capital loss.

Return saham (actual return ) yaitu return yang terjadi pada waktu ke t, yang merupakan selisish harga sekarang relatif terhadap harga sebelumnya (menggunakan harga penutupan) secara matematis dapat dirumuskan:

Rt = return saham pada periode t Pt = harga saham periode t Pt-1 = harga saham periode Pt-1 Martawidjaya, et. al. (2003:168).

31 H.Keterkaitan Antara Variabel

1. Hubungan laba akuntansi dengan return saham

Penelitian yang dilakukan Daniati dan Suhairi (2006), mengenai pengaruh laba akuntansi dengan menggunakan laba kotor terhadap expected return saham menyimpulkan variabel laba akuntansi mempunyai tingkat signifikan sebesar 0,004. Artinya bahwa laba akuntansi berpengaruh signifikan terhadap expected return saham. Laba akuntansi yang meningkat dapat memberikan sinyal positif kepada investor mengenai prospek dan kinerja perusahaan di masa depan, sehingga investor mau membeli saham tersebut. Dengan banyaknya investor yang mau membeli saham suatu perusahaan, menyebabkan harga saham perusahaan tersebut mengalami kenaikan. Ini secara langsung akan mendorong pada peningkatan return saham yang menguntungkan bagi investor.

Berdasarkan pada uraian di atas, maka dapat disimpulkan hipotesis dalam penelitian ini sebagai berikut:

Ha1 : Ada pengaruh signifikan antara Laba Akuntansi terhadap return saham

2. Hubungan Arus Kas Operasi dengan return saham

32 menjelaskan return saham menyimpulkan adanya hubungan positif antara return saham dengan arus kas operasi periode awal. Dapat dikatakan, hasil-hasil yang berhubungan dengan nilai tambah kandungan informasi arus kas diluar earnings memberikan bukti bahwa arus kas operasi sangat penting dalam menjelaskan return sekuritas tahun berikutnya. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan di luar. Sehingga peningkatan arus kas dari kegiatan operasi akan memberikan sinyal positif kepada investor, akibatnya investor akan membeli saham perusahaan tersebut yang pada akhirnya meningkatkan return saham.

Berdasarkan uraian di atas, maka dapat disimpulkan hipotesis dalam penelitian ini sebagai berikut:

Ha2 : Ada pengaruh signifikan antara arus kas operasi terhadap return saham.

3. Hubungan Arus Kas Investasi Terhadap Return Saham

33 mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Sehingga semakin meningkatnya arus kas investasi maka menunjukan perusahaan akan mampu meningkatkan penghasilan dimasa yang akan datang. Hal ini secara empiris telah dibuktikan oleh Miller dan Rock (1985) dalam Daniati dan Suhairi (2006), menemukan peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh positif dengan return saham pada saat pengumuman investasi baru.

Berdasarkan uraian di atas maka dapat disimpulkan hipotesis dalam penelitian ini sebagai berikut:

Ha3 : Ada pengaruh signifikan antara arus kas investasi terhadap return saham

4. Hubungan Arus Kas Pendanaan Terhadap Return Saham

34 menemukan bahwa adanya aktivitas-aktivitas yang dilakukan oleh perusahaan untuk meningkatkan pendanaan merupakan sinyal positif bagi investor sehingga harga saham mampu terangkat naik yang pada akhirnya juga meningkatkan return saham.

Berdasarkan uraian di atas, maka dapat disimpulkan hipotesis dalam penelitian ini sebagai berikut:

Ha4 : Ada pengaruh signifikan antara arus kas pendanaan terhadap return saham

5. Hubungan Return on Asset terhadap return saham

35 Berdasarkan uraian di atas, maka dapat disimpulkan hipotesis dalam penelitian ini sebagai berikut:

Ha5 : Ada pengaruh signifikan antara return on asset terhadap return saham

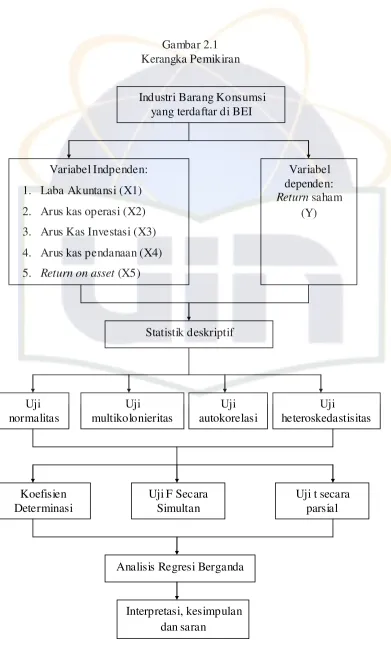

I. Kerangka pe mikiran

Para pemegang saham hendaknya memperhatikan pendapatan perusahaan, karena baik pendapatan yang dilaporkan maupun ramalan pendapatan membantu investor dalam memperkirakan atau meramalkan penghasilan dimasa yang akan datang. Perkembangan penjualan memberikan arti bahwa perusahaan mampu mengatasi persaingan. Disamping itu juga menunjukkan adanya stabilitas penjualan yang cukup besar. Perkembangan laba umumnya digunakan sebagai ukuran untuk lembaga keuangan dan para pemegang saham. Pertumbuhan keuntungan ini dapat dilihat dari kenaikan laba. Uraian tersebut menunjukkan bahwa kalau kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan meningkat, hal ini bisa dibuktikan dari berbagai penelitian sebelumnya. Dengan kata lain informasi tentang laba perusahaan akan sangat berpengaruh terhadap harga saham.

36 laba rugi, melainkan saling melengkapi. Informasi mengenai arus kas berguna untuk keputusan-keputusan menyangkut kemampuan organisasi untuk membayar kewajiban-kewajibanya sekarang. Organisasi mungkin saja menguntungkan (profitable), tetapi boleh jadi tidak mempunyai kas yang mencukupi untuk melunasi kewajiban-kewaibanya. Situasi itu bisa muncul pada saat perusahaan tidak sanggup menagih piutang dagang dari hasil penjualan kreditnya yang sangat besar. Penjualan dilaporkan sebagai pendapatan dalam laporan laba rugi pada waktu barang-barang perusahaan terjual. Namun kas tidak tersedia untuk digunakan oleh perusahaan sampai perusahaan menagih piutang dagang yang muncul dari penjualan secara kredit tersebut. Dengan demikian sebaiknya investor menggunakan nilai arus kas untuk menentukan harga dari sekuritas perusahaan bersangkutan. Jika informasi aliran kas lebih diyakini mewakili nilai dari perusahaan dibandingkan informasi laba, maka seharusnya investor yang canggih menggunakan informasi aliran kas ini (Jogiyanto (1998) dalam Hilal, 2009:28).

Return On Assets (ROA) digunakan untuk mengukur efisiensi perusahaan didalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya. semakin tinggi nilai return on asset berarti perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat.

38 J. Hipotesa

Proposisi yang dirumuskan dengan maksud untuk diuji secara empiris disebut dengan Hipotesa (Indriantoro dan Supomo, 2002:72). Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenaranya, mengenai konsep atau contruct yang menjelaskan prediksi atau fenomena- fenomena. Adapun hipotesa yang dibuat oleh penulis adalah sebagai berikut:

a. Ha1 : Ada pengaruh signifikan antara X1 terhadap Y. b. Ha2: Ada pengaruh signifikan antara X2 terhadap Y. c. Ha3 : Ada pengaruh signifikan antara X3 terhadap Y. d. Ha4: Ada pengaruh signifikan antara X4 terhadap Y. e. Ha5: Ada pengaruh signifikan antara X5 terhadap Y.

39 K.Penelitian Terdahulu

Adapun penelitian yang telah dilakukan oleh peneliti sebelumnya akan dijelaskan dalam tabel 2.1:

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti

Judul Variabel Metode

analisis

Hasil Persamaan Perbedaan

40

Dependen : harga saham dan return

saham,independen: total arus kas, arus kas operasi, investasi dan pendanaan serta laba akuntansi

Regresi linier berganda

Total arus kas mempunyai hubungan dengan harga

Arus kas bersih dari operasi investasi, dan pendanaan serta laba akuntansi secara

simultan berpengaruh terhadap harga dan return saham. Nampun secara parsial arus kas dari investasi tidak memiliki pengaruh

41 arus kas, arus kas dari aktivitas operasi,investasi, abnormal return. Model II: perubahan total arus arus kas investasi, arus kas pendanaan

Regresi linier berganda

42 BAB III

METODE PENELITIAN

A.Ruang Lingkup Penelitian

Ruang lingkup dan objek dalam penelitian ini adalah perusahaan-perusahaan yang termasuk pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Penelitian yang dilakukan adalah observasi tidak langsung dan menggunakan data sekunder. Adapun data yang digunakan dalam penelitian ini diperoleh dari neraca, laporan laba rugi dan laporan arus kas serta harga saham penutupan akhir tahun yang diperolah dan publikasikan melalui website www.idx.co.id untuk menguji pengaruh variabel independen yaitu laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan dan return on asset terhadap variabel dependen yaitu return saham.

B.Metode Pengumpulan Sampel

43 dipilih sebagai sampel dibatasi pada elmen-elmen yang dapat memberikan informasi berdasarkan pertimbangan.

Populasi dari penelitian ini adalah perusahaan manufaktur yang telah melakukan listing di Bursa Efek Indonesia (BEI) dilihat dari tahun terakhir penelitian 2009. Sampel yang akan ditarik dalam penelitian ini harus memenuhi kriteria-kritria yang ditetapkan sebagai berikut:

1. Perusahaan-perusahaan manufaktur sub Industri Barang Konsumsi

(consumer goods) 2007 sampai dengan 2009.

2. Telah menyampaikan laporan keuangan tahun 2007 sampai dengan 2009 yang telah diaudit secara lengkap.

3. Tahun buku berakhir tanggal 31Desember. 4. Tidak dalam proses delisting.

5. financial report dapat diakses melalui website www.idx.co.id.

C. Metode Pengumpulan Data

1. Data sekunder adalah data yang diperoleh dari pihak lain dalam bentuk

laporan tahunan dan idx montly yang diperoleh dari publikasi BEI melalui website www.idx.co.id .

2. Metode Kepustakaan

44 Hal ini berguna untuk mendapatkan fakta serta pendapat para ahli yang berkaitan dengan penelitian.

D. Metode Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah metode analisis regresi berganda (multiple regresion analysis). Metode analisis regersi linier berganda bertujuan untuk menguji dua atau lebih variabel independen terhadap variabel dependen. Dalam penelitian ini, regresi linier berganda digunakan untuk mengetahui adanya hubungan antara variabel dependen yaitu return saham dengan variabel- variabel independenya yaitu laporan laba akuntansi, laporan arus kas dan return on asset.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel dalam penelitian ini. Alat analisis yang digunakan dalam penelitian adalah, standar deviasi, nilai rata-rata, nilai minimum dan maksimum.

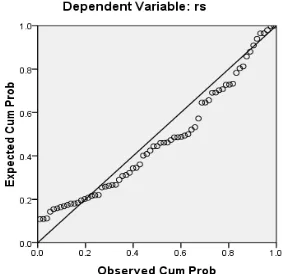

2. Uji Normalitas

45 a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi mengikuti asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

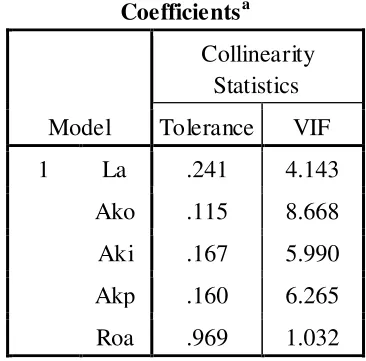

3. Uji Asumsi Klasik a. Multikolonieritas

Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variable bebas (independent ) (Ghozali, 2006 :95). Jika terjadi, maka dinamakan problem multikoloniearitas (multiko). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independennya. Multikolonieritas dapat dilihat dari nilai tolerance (TOL) dan lawanya, variant inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolonieritas adalah tolerance ≤ 0,10 dan VIF ≥ 10, maka tidak terjadi multikolonieritas.

b. Autokorelasi

46 Deteksi adanya autokorelasi dilakukan menggunakan Durbin-Watson (DW) dimana (Santoso, 2000:218):

1) Jika nilai DW dibawah -2 maka ada autokorelasi positif.

2) Jika nilai DW diantara -2 sampai +2 maka tidak ada autokorelasi. 3) Jika nilai DW diatas +2 maka ada autokorelasi negatif.

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatanm ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2006:125). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi- Y sesungguhnya) yang telah di-studentized. Dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, menyebar, kemudian menyempit), maka mengidikasikan telah terjadi heteroskedastisitas. 2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan

47 4. Uji Hipotesis

a. Uji Adjusted R² (Koefisien Determinasi)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independent dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel- variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi dependen (Ghozali, 2006:87). b. Uji Signifikan Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukan apakah semua variab el independent atau bebas yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terkait (Ghozali, 2006:88). Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Ketentuan peneriman atau penolakan hipotesis adalah sebagi berikut :

1) Jika nilai signifikan > 0,05 maka hipotesis alternatif (Ha) ditolak artinya semua variabel independen secara simultan bukan merupakan penjelas yang signifikan terhadap variabel dependen (koefisien regresi tidak signifikan).

2) Jika nilai signifikan ≤ 0,05 maka maka hipotesis alternatif (Ha)

48 merupakan penjelas yang signifikan terhadap variabel dependen (koefisien regresi signifikan).

c. Uji t Statistik

Uji statistik pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi dependen (Ghozali, 2006:88). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1) Jika nilai signifikan > 0,05 maka hipotesis alternatif (Ha) ditolak

artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen (koefisien regresi tidak signifikan).

2) Jika nilai signifikan ≤ 0,05 maka maka hipotesis alternatif (Ha)

diterima artinya suatu variabel independen secara parsial merupakan penjelas yang signifikan terhadap variabel dependen (koefisien regresi signifikan).

5. Persamaan Regresi Berganda

49 investasi, arus kas pendanaan dan return on asset terhadap terhadap return saham adalah sebagai berikut:

Dimana :

Y = Return saham yang diterima pemengang saham α = konstanta

b1, b2, b3 = koefisien regresi X1 = Laba akuntansi

X2 = Arus kas dari aktifitas operasi X3 = Arus kas dari aktivitas investasi X4 = Arus kas dari aktivitas pendanaan X5 = Return on Asset

E. Definisi Operasional Variabel

Berdasarkan hipotesis sebelumnya, didapatkan variabel bebas (independent variable) dan variabel terikat (dependen variable). Adapun variabel bebasnya adalah laba akuntansi arus kas dari operasi, investasi dan pendanaan dan return on asset (ROA). Sedangkan yang termasuk ke dalam variabel terikat adalah return saham yang diterima oleh pemegang saham.

50 1. Independent Variabel (Variabel Bebas)

a. Laba Akuntansi (X1)

Laba akuntansi dalam penelitian ini menggunakan Laba kotor. Penggunaan laba kotor ini didasari dari penelitian yang dilakukukan oleh Febrianto dan Widiastuti (2005), yang menguji angka laba mana antara laba kotor, laba operasi dan laba bersih yang direaksi lebih kuat oleh investor dan seberapa signifikan perbedaaan reaksi pasar terhadap ketiga angka laba tersebut. Hasilnya adalah laba kotor lebih mampu memberikan gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat erat pula hubunganya dengan return saham. b. Arus Kas

1) Arus Kas Dari Aktivitas Operasi (X2)

Merupakan jumlah total arus kas yang berasal dari kegiatan operasional perusahaan, diperoleh dari aktivitas utama pendapatan perusahaan, umunya berasal dari transaksi dan peristiwa lain yang mempengaruhi laba atau rugi bersih.

2) Arus kas Dari Aktivitas Investasi (X3)

51 3) Arus Kas Dari Aktivitas Pendanaan (X4)

Merupaka jumlah total arus kas yang berasal dari kegiatan pendanaan yang mengakibatkan perubahan jumlah serta komposi modal dan pinjaman perusahaan.

Utari (2006)

c. Return on Asset (ROA)

Merupakan ukuran kemampuan perusahaan di dalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya. ROA secara matematis dirumuskan sebagi berikut:

Widodo (2007)

2. Dependent Variabel (Variabel Terikat) (Y)

Return saham yaitu keuntungan atas harga saham yang diterima oleh investor atas investasi yang dilakukannya. Return saham (capital gain) diperoleh dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dibagi dengan saham sebelumnya. Harga saham yang digunakan adalah harga saham penutupan bulan Desember, yang terdaftar di idx montly (Utari, 2006). Secara matematis dapat dirumuskan sebagi berikut :

ROA=

Rit = –

52 Rit : Tingkat keuntungan saham i pada periode t.

Pt : Harga penutupan saham i pada periode t

Pt-1 : Harga penutupan saham i pada periode sebelumnya. Martawidjaya, et. al. (2003).

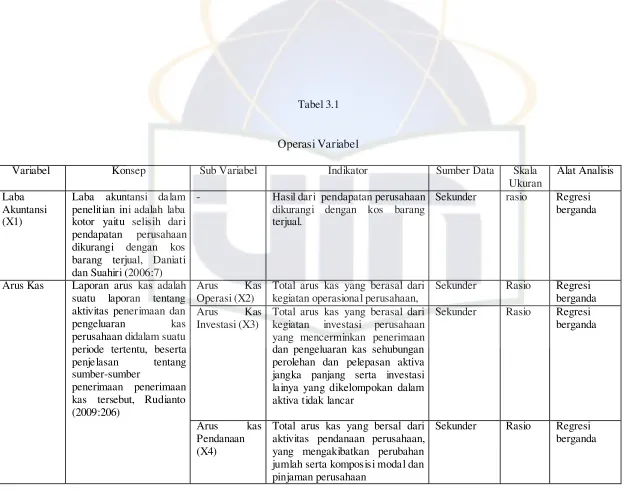

53 Tabel 3.1

Operasi Variabel

Variabel Konsep Sub Variabel Indikator Sumber Data Skala

Ukuran

Alat Analisis

Laba Akuntansi (X1)

Laba akuntansi dalam penelitian ini adalah laba kotor yaitu selisih dari pendapatan perusahaan dikurangi dengan kos barang terjual, Daniati dan Suahiri (2006:7)

- Hasil dari pendapatan perusahaan

dikurangi dengan kos barang terjual.

Sekunder rasio Regresi

berganda

Arus Kas Laporan arus kas adalah suatu laporan tentang aktivitas penerimaan dan

pengeluaran kas

perusahaan didalam suatu periode tertentu, beserta penjelasan tentang sumber-sumber

penerimaan penerimaan kas tersebut, Rudianto (2009:206)

Arus Kas

Operasi (X2)

Total arus kas yang berasal dari kegiatan operasional perusahaan,

Sekunder Rasio Regresi

berganda

Arus Kas

Investasi (X3)

Total arus kas yang berasal dari kegiatan investasi perusahaan yang mencerminkan penerimaan dan pengeluaran kas sehubungan perolehan dan pelepasan aktiva jangka panjang serta investasi lainya yang dikelompokan dalam aktiva tidak lancar

Sekunder Rasio Regresi

berganda

Arus kas

Pendanaan (X4)

Total arus kas yang bersal dari aktivitas pendanaan perusahaan, yang mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan

Sekunder Rasio Regresi

54

Sekunder Rasio Regresi

berganda saham dihitung dengan membagi antara selisish harga saham penutupan pada tahun ini dan tahun sebelumnya dengan harga saham penutupan tahun sebelumnya, Utari (2006:60).

- Harga saham penutupan tahun

berjalan dikurangi dengan harga

saham penutupan tahun

sebelumnya dibagi harga saham penutupan tahun sebelumnya, menggunakan saham penutupan pada bulan Desember

Rt = (Pt – Pt-i) / Pt-i

sekunder Rasio Regresi

55

BABA IV

PEN EMUAN DAN PEMBAHASAN

A.Sekilas Gambaran Umum Objek Penelitian 1. Sekilas gambaran Bursa Efek Indonesia

56

secara resmi PT Bursa Efek Jakarta digabung dengan PT Bursa Efek Surabaya dan berganti nama menjadi PT Bursa Efek Indonesia.

2. Tempat dan Waktu Penelitian

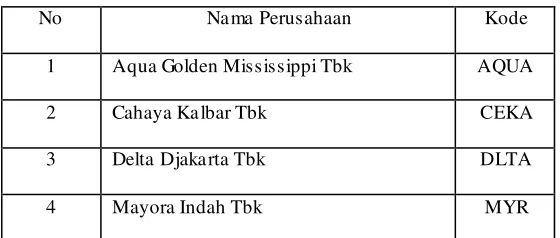

Penelitian ini dibatasi pada penganalisaan laporan keuangan manufaktur yang tergolong kedalam Sektor Barang Konsumsi yang sudah terdaftar di Bursa Efek Indonesia. Penentuan sampel dalam penelitian ini menggunakan teknik purposive sampling dengan kategori ketersediaan data yang lengkap dari sampel tersebut. Tahun yang digunakan dalam penelitian ini adalah tahun 2007 samapai dengan tahun 2009. Data yang digunakan adalah data sekunder yakni data laporan laba rugi, laporan arus kas ,neraca dan idx monthly untuk mendapatkan harga saham penutupan guna menghitung return saham. Pengumpulan data dilaksanakan melalui penelusuran website www.idx.co.id. Peneliti mengambil sampel sebanyak 28 perusahaan dari keseluruhan perusahaan barang konsumsi yang konsisten serta kemudahan mendapatkan data yang dibutuhkan peneliti periode 2007-2009. Berikut adalah daftar perusahaan yang dijadikan sampel:

Tabel 4.1

Data Sampel Penelitian

No Na ma Perusahaan Kode

1 Aqua Golden Mississippi Tbk AQUA

2 Cahaya Ka lbar Tbk CEKA

3 Delta Djaka rta Tbk DLTA

57

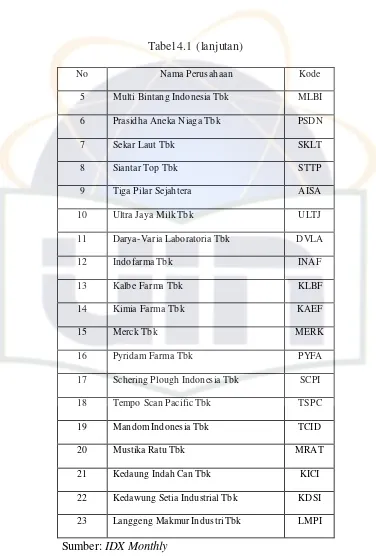

Tabel 4.1 (lanjutan)

No Na ma Perusahaan Kode

5 Multi Bintang Indonesia Tbk MLBI

6 Prasidha Aneka Niaga Tbk PSDN

7 Sekar Laut Tbk SKLT

8 Siantar Top Tbk STTP

9 Tiga Pilar Sejahtera AISA

10 Ultra Jaya Milk Tb k ULTJ

11 Darya-Varia Laboratoria Tbk DVLA

12 Indofarma Tbk INAF

13 Kalbe Farma Tbk KLBF

14 Kimia Farma Tb k KAEF

15 Merck Tb k MERK

16 Pyrida m Farma Tbk PYFA

17 Schering Plough Indonesia Tbk SCPI

18 Tempo Scan Pacific Tbk TSPC

19 Mandom Indonesia Tbk TCID

20 Mustika Ratu Tbk MRAT

21 Kedaung Indah Can Tbk KICI

22 Kedawung Setia Industrial Tbk KDSI

23 Langgeng Makmur Industri Tbk LMPI

Sumber: IDX Monthly

58

Unilever Indonesia, Tbk., peneliti keluarkan dari nominasi sampel karena menyebabkan multiko sehingga tidak layak untuk dijadikan bahan penelitian.

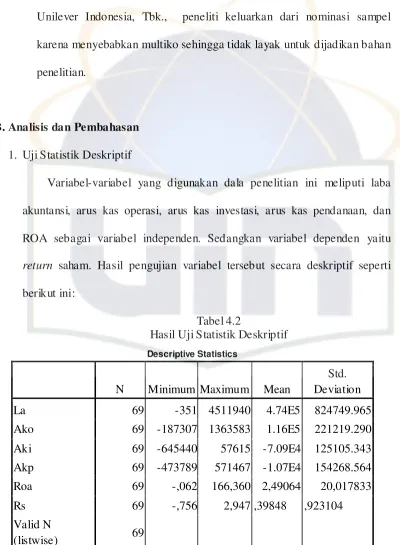

B.Analisis dan Pembahasan 1. Uji Statistik Deskriptif

Variabel-variabel yang digunakan dala penelitian ini meliputi laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan, dan ROA sebagai variabel independen. Sedangkan variabel dependen yaitu return saham. Hasil pengujian variabel tersebut secara deskriptif seperti berikut ini:

Tabel 4.2

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation La 69 -351 4511940 4.74E5 824749.965 Ako 69 -187307 1363583 1.16E5 221219.290 Aki 69 -645440 57615 -7.09E4 125105.343 Akp 69 -473789 571467 -1.07E4 154268.564 Roa 69 -,062 166,360 2,49064 20,017833

Rs 69 -,756 2,947 ,39848 ,923104

Valid N

(listwise) 69

59

Tabel 4.2 menyajikan informasi bahwa jumlah data yang me njadi objek penelitian adalah 69. Jumlah tersebut adalah 23 perusahaan yang tergabung dalam sub perusahaan barang konsumsi periode 2007 sampai dengan 2009 yang memenuhi kriteria dalam pemilihan sampel.

a. Laba akuntansi

Pada tabe 4.2 menunjukan bahwa sampel laba akuntansi terbesar adalah Kalbe Farma Tbk yaitu sebesar Rp 4511.940.302.360,00 pada tahun 2009 dan sampel data dengan laba terkecil adalah Kedaung Indah Can Tbk yaitu sebesar Rp -351.179.442,00 pada tahun 2007. Untuk besar rata-rata laba akuntansi yang dimiliki oleh perusahaan dari banyak jumlah data yang diteliti adalah Rp 473.616.858.605,00. Standar deviasi dari laba akuntansi adalah 824749.965.

b. Arus Kas Operasi

Pada tabe 4.2 menunjukan bahwa sampel arus kas operasi terbesar adalah Indofarma Tbk yaitu sebesar Rp,1.363.583.440.601,00 pada tahun 2009 dan sampel data dengan arus kas operasi terkecil adalah Indofarma Tbk yaitu sebesar Rp -187.307.305.048,00 pada tahun 2008. Untuk besar rata-rata arus kas operasi yang dimiliki oleh perusahaan dari banyak jumlah data yang diteliti adalah Rp 115.893.018.760,00. Standar deviasi dari arus kas operasi adalah 221219.290.

c. Arus Kas Investasi

60

tahun 2009 dan sampel data dengan arus kas investasi terkecil adalah Kalbe Farma Tbk yaitu sebesar Rp -645.440.196.892,00 pada tahun 2009. Untuk besar rata-rata arus kas investasi yang dimiliki oleh perusahaan dari banyak jumlah data yang diteliti adalah Rp -70.925.101.740,00. Standar deviasi dari arus kas investasi adalah 125105.343.

d. Arus Kas Pendanaan

Pada tabe 4.2 menunjukan bahwa sampel arus kas pendanaan terbesar adalah Mayora Indah Tbk yaitu sebesar Rp 571.467.314.350,00 pada tahun 2008 dan sampel data dengan arus kas pendanaan terkecil adalah Kalbe Farma Tbk yaitu sebesar Rp -473.789.467.691,00 pada tahun 2007. Untuk besar rata-rata arus kas pendanaan yang dimiliki oleh perusahaan dari banyak jumlah data yang diteliti adalah Rp -10.721.923.253,00. Standar deviasi dari arus kas pendanaan adalah 154268.564.

e. ROA