SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh: IRSYADA ARROISI

0613010232/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Oleh: IRSYADA ARROISI

0613010232/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DI BURSA EFEK INDONESIA

Disusun Oleh:IRSYADA ARROISI 0613010232/FE/AK

Telah Dipertahankan Di Hadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur Pada Tanggal 17 Desember 2010

Pembimbing Utama : Tim Penguji

Ketua

Dra. Ec. Dwi Suhartini, MAks Drs. Ec. H. Tamadoy Thamrin, MM Sekertaris

Dra. Ec. Dwi Suhartini, MAks Anggota

Drs. Ec. R. Sjarief Hidayat, MSi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kepada Allah SWT atas segala rahmat

dan hidayahnya, sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Pengaruh Transaction Cost Terhadap Holding Period Pada Industri

Tekstil Dan Garment Di Bursa Efek Indonesia” dapat terselesaikan dengan baik.

Maksud penyusunan skripsi ini bagi mahasiswa adalah sebagai salah satu syarat

untuk mencapai gelar Sarjana (S1) Fakultas Ekonomi Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Keberhasilan penyusunan skripsi ini tak lepas dari bantuan berbagai pihak

baik secara moril maupun materiil. Untuk itu penulis menyampaikan banyak

terima kasih kepada:

1. Bapak Mayjend (Purn) Dr. (HC). H. Warsito, SH, MM., Selaku Rektor

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., Selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi., Selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

petunjuk sampai terselesainya penyusunan skripsi ini.

6. Bapak dan Ibu Dosen serta seluruh staf yang telah memberikan bimbingan dan

ilmunya pada penulis selama kualih di Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak, ibu beserta semua anggota keluargaku yang telah memberikan doa dan

dukungan baik moril maupun materiil dan segala cinta kasihnya.

8. Semua pihak yang tidak dapat disebutkan satu persatu, terimakasih banyak atas

bantuan dan dukungan bagi penulis.

Akhirnya dengan segala kerendahan hati penulis menyadari kekurangan

dari penulisan skripsi ini dan semoga penulisan skripsi ini dapat memberikan

manfaat bagi semua pembaca.

Wassalamu’alaikum Wr. Wb.

Surabaya, Desember 2010

Halaman

KATA PENGANTAR ...i

DAFTAR ISI ... iii

DAFTAR TABEL ...vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

ABSTRAK ...ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah...1

1.2. Rumusan Masalah ...5

1.3. Tujuan Penelitian ...5

1.4. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ...7

2.2. Landasan Teori...9

2.2.1. Investasi Saham...9

2.2.2. Macam-Macam Motif Investasi dan Memilih Saham Yang Cocok...10

2.2.3. Strategi Investasi ...12

2.2.4. Resiko Investasi Saham...12

2.2.5. Asimetri Informasi ...16

2.2.6. Biaya Transaksi...17

2.2.7. Holding Period ...26

2.2.8. Hubungan Biaya Transaksi dengan Holding Period ...31

2.3. Kerangka Pikir ...33

2.4. Hipotesis...35

BAB III METODE PENELITIAN 3.1. Definisi Operasional Variabel...36

3.2. Teknik Penentuan Sampel...38

3.3. Teknik Pengumpulan Data ...40

3.3.1. Jenis Data ...40

3.3.2. Sumber Data...40

3.3.3. Metode Pengumpulan Data ...40

3.4. Pengujian Asumsi Klasik ...41

3.5. Teknik Analisis dan Uji Hipotesis ...44

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Bursa Efek Indonesia...47

4.2. Deskripsi Variabel Penelitian...49

4.2.1. Deskripsi Variabel Bid Ask Spread (X1) ...49

4.2.2. Deskripsi Variabel Market Value (X2) ...50

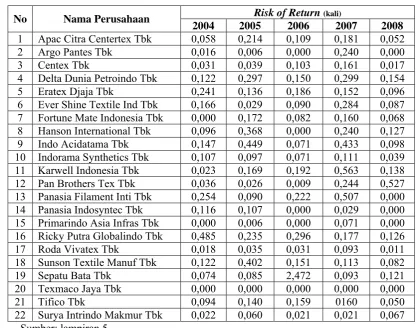

4.2.3. Deskripsi Variabel Risk of Return (X3) ...51

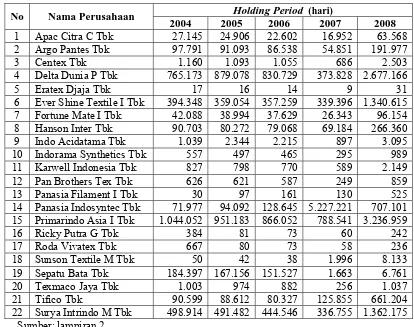

4.2.4. Deskripsi Variabel Holding Period (Y)...52

4.3. Analisis Model dan Pengujian Hipotesis ...54

4.3.1. Pengujian Asumsi Klasik ...54

4.3.1.1. Pengujian Non Multikolinieritas...54

v

4.3.2. Analisis Regresi Linear Berganda...56

4.3.3. Pengujian Hipotesis...58

4.3.3.1. Uji Simultan...58

4.3.3.2. Uji Parsial ...59

4.4. Pembahasan...63

4.4.1. Implikasi...65

4.4.2. Pengembangan Ilmu...66

4.4.3. Konfirmasi Dengan Tujuan dan Manfaat Penelitian...67

4.4.4. Perbedaan Peneliti dengan Penelitian Terdahulu ...67

4.4.5. Keterbatasan Penelitian...69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...70

5.2. Saran...71

DAFTAR KEPUSTAKAAN

Tabel: Halaman

1. Nama Perusahaan ...40

2. Deskripsi Variabel Bid Ask Spread Tahun 2004-2008...49

3. Deskripsi Variabel Market Value Tahun 2004-2008...51

4. Deskripsi Variabel Risk of Return Tahun 2004-2008...52

5. Deskripsi Variabel Holding Period Tahun 2004-2008 ...53

6. Uji Heteroskedastisitas ...55

7. Uji Normalitas ...56

8. Hasil Uji Parsial...59

Gambar: Halaman

1. Fluktuasi Harga Saham Perusahaan Tekstil ...3

INDONESIA Oleh Irsyada Arroisi

Dra. Ec. Dwi Suhartini MAks

Industri tekstil merupakan industri yang dihadapkan pada persaingan berat setelah tekstil dari China membanjiri pasar nasional. Kondisi yang demikian menyebabkan produk tekstil lokal tidak terserap dengan baik oleh pasar lokal. Tahun 2007 dengan frekuensi beredar sebesar 160,564 kali dengan jumlah saham yang dipergagangkan sebesar 17,002 juta lembar. Sementera itu untuk tahun 2008 frekuensi perdagangan saham menurun drastis hanya menjadi sebesar 3210 kali, dengan jumlah saham beredar sebesar 19,959 juta lembar. Dengan adanya frekwensi saham yang berfluktuatif menunjukkan besaran holding period pada industri tekstil dan garmen pada tahun 2007 sampai dengan tahun 2008 mengalami kondisi yang berfluktuatif. Tujuan dari penelitian ini, untuk menganalisis pengaruh transaction

cost berupa bid ask spread, market value dan risk of return terhadap holding period

pada kelompok industri tekstil dan garment di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah laporan keuangan seluruh perusahaan tekstil dan garmen yang listing, tahun 2004 – 2008 sebanyak 22 perusahaan. Teknik sampling yang digunakan adalah purposive sampling, yaitu penentuan sampel dengan menggunakan kriteria tertentu. Berdasarkan kriteria yang telah ditetapkan dengan data laporan keuangan maka jumlah perusahaan sampel sebanyak 5 tahun X 22 perusahaan, jadi sampel pada penelitian ini sebanyak 110 laporan keuangan.

Setelah dilakukan pengujian atas hipotesis yang diajukan, maka diperoleh kesimpulan transaction cost berupa bid ask spread, market value dan risk of return secara simultan berpengaruh terhadap holding period pada kelompok industri tekstil dan garmen di Bursa Efek Indonesia setelah dilakukan pengujian teruji kebenarannya. Variabel bid ask spread secara signifikan tidak memiliki pengaruh terhadap holding

period pada kelompok industri tekstil dan garmen di Bursa Efek Indonesia. Variabel market value dan risk of return memiliki pengaruh yang signifikan terhadap holding period pada kelompok industri tekstil dan garmen di Bursa Efek Indonesia.

ON TEXTILE AND GARMENT INDUSTRY IN INDONESIA STOCK EXCHANGE

By Irsyada Arrois

Dra. Ec. Dwi Suhartini MAks

The textile industry is an industry that faced heavy competition from China after textiles flooded the national market. Such conditions cause local textile products is not absorbed well by the local market. In 2007 the frequency of circulation of 160.564 times with the number of shares amounted to 17.002 million shares dipergagangkan. Sementera it for 2008 stock trading frequency dropped dramatically only amounted to 3210 times, with the number of shares outstanding of 19.959 million shares. With the frequency fluctuation shows the amount of shares that the holding period in the textile and garment industry in 2007 until the year 2008 the conditions fluctuate. The purpose of this study, to analyze the influence of transaction cost in the form of bid ask spread, market value and risk of return to the holding period in the group of textile and garment industry in Indonesia Stock Exchange.

The population in this study is the financial statements of all textile and garment companies which are listing, the year 2004 - 2008 by 22 companies. The sampling technique used was purposive sampling, namely the determination of the sample by using certain criteria. Based on the criteria established by the financial reporting data, the number of sample companies as much as 5 years X 22 companies, so the sample in this study of 110 financial statements.

After testing the above hypothesis and then conclude the transaction cost in the form of bid ask spread, market value and risk of return simultaneously affect the holding period in the group of textile and garment industry in Indonesia Stock Exchange after testing verified. Bid ask spread variable has no significant effect on the holding period in the group of textile and garment industry in Indonesia Stock Exchange. Variable market value and risk of return has a significant influence on the holding period in the group of textile and garment industry in Indonesia Stock Exchange.

1.1. Latar Belakang Masalah

Krisis keuangan global telah berdampak pada perekonomian dunia.

Indonesia sebagai negara yang terkena imbas dari krisis keuangan global.

efek negatif dari krisis keuangan global ini yaitu omzet manufaktur

mengalami penurunan, kerusakan infrastruktur, melemahnya nilai tukar

rupiah terhadap dolar AS, sulitnya tambahan likuiditas modal kerja dan

masih rumitnya proses birokrasi menjadi kendala utama penurunan aktivitas

perdagangan. Keadaan ini bisa turut berperan memangkas perndapatan

negara. Berdasarkan informasi sejumlah asosiasi usaha, mayoritas industri

yang berkontribusi signifikan terhadap penurunan omzet adalah sektor

industri berbasis ekspor, seperti teksitil dan produk tekstil (TPT), industri

hasil hutan, kayu olahan dan furnitur, elektronik, alas kaki, pulp dan kertas,

sarung tangan karet dan minyak sawit mentah (www.inaplas.org, 2008).

Kelompok perusahaan manufaktur selama tahun 2008 mampu

menyumbangkan kapitalisasi pasar sebesar 40,65% (sebesar Rp. 109,123

triliun) dari total kapitalisasi pasar. Sementara itu ditinjau dari sisi volume

saham yang beredar perusahan manufaktur hanya sebesar 34,83%. Hal ini

mengindikasikan bahwa saham perusahaan manufaktur lebih diminati,

dibandingkan dengan kelompok saham lain. Ditinjau dari nilai perdagangan,

saham perusahaan manufaktur mampu menyumbangkan sebesar 42,09% (Rp.

50,828 triliun). Pada bagian lain kelompok perusahaan manufaktur memiliki

kontribusi terhadap keseluruhan frekuensi perdagangan saham sebesar

38,97%. Jika diperhatikan persentase kontribusi perdagangan saham

perusahaan manufaktur (38,97%) lebih besar dibandingkan dengan

persentase saham beredar (34,83%). Hal ini mengindikasikan bahwa saham

perusahaan manufaktur sadalah saham yang likuid. Namun demikian pada

industri manufaktur, terdapat kelompok industri dengan likuiditas sangat

rendah dan fluktuasi, yaitu industri tekstil dan garmen.

Industri tekstil merupakan industri yang dihadapkan pada persaingan

berat setelah tekstil dari China membanjiri pasar nasional. Kondisi yang

demikian menyebabkan produk tekstil lokal tidak terserap dengan baik oleh

pasar lokal. Secara bertahap perusahaan mengalami penurunan produksi yang

berdampak pada penurunan kinerja keuangan perusahaan. Kondisi yang

demikian menyebabkan saham perusahaan tekstil yang go public di BEI

menjadi kurang diminati oleh investor.

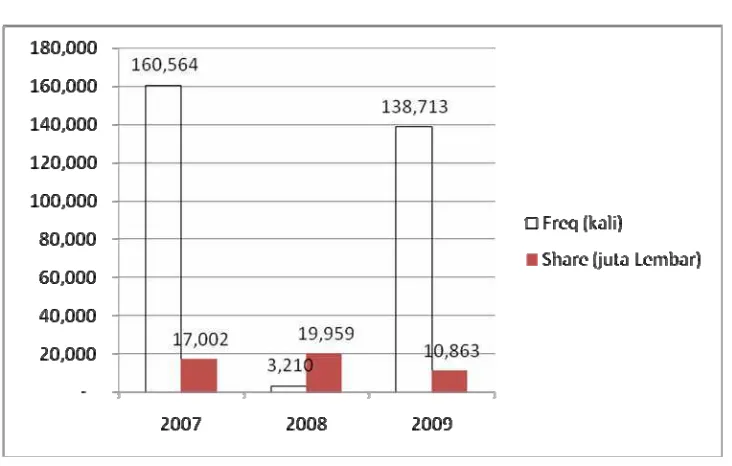

Tahun 2007 dengan frekuensi beredar sebesar 160,564 kali dengan

jumlah saham yang dipergagangkan sebesar 17,002 juta lembar. Sementera

itu untuk tahun 2008 frekuensi perdagangan saham menurun drastis hanya

menjadi sebesar 3210 kali, dengan jumlah saham beredar sebesar 19,959 juta

lembar. Tahun 2009 frkuensi perdagangan mengalami peningkatan tajam

yang mencapai 138,713 kali dengan jumlah saham beredar sebesar 10,863

garmen sebesar 22 perusahaan pada tahun 2007, 21 perusahaan pada tahun

2008 serta 23 perusahaan pada tahun 2009.

Gambar 1. Fluktuasi Harga Saham Perusahaan Tekstil

Sumber: www.idx.co.id. Data diolah

Gambar diatas menunjukkan besaran holding period pada industri

tekstil dan garmen pada tahun 2007 sampai dengan tahun 2009 mengalami

kondisi yang berfluktuatif. Hal ini kemungkinan di pengaruhi adanya

transaction cost yang berfuktuatif, disamping itu ada kemungkinan adanya

kondisi holding period yang tinggi berakibat pada likuiditas perusahaan

menjadi terendah, hal itu nampak pada frekwensi perdagangan saham rendah

menunjukkan holding period yang tinggi dan sebaliknya.

Holding period adalah lamanya waktu yang dibutuhkan investor

untuk berinvestasi dengan sejumlah uang yang bersedia dikeluarkan atau

dengan kata lain rata-rata panjangnya waktu investor menahan saham

Cerminan holding period adalah likuiditas yang menggambarkan

seberapa lama investor memegang atau menahan kepemilikan atas saham.

Semakin likuid saham suatu perusahaan maka dapat diduga semakin baik

penilaian investor terhadap kinerja perusahaan. Sebaliknya semakin tidak

likuid suatu saham, penilaian investor terhadap kinerja perusahaan semakin

kurang baik, maka investor enggan berdagang saham yang kurang atau tidak

likuid (Fabozzi, 1999: 249).

Fenomena tersebut mengindikasikan bahwa semakin likuid suatu

saham, maka akan semakin rendah holding period, demikian pula sebaliknya

semakin tidak likuid suatu saham, maka akan semakin panjang holding

period. Fakta di lapangan menunjukkan bahwa investor akan segera melepas

saham yang dipegangnya setelah memperoleh keuntungan atau gain. Selama

investor belum memperoleh gain, maka investor akan cenderung menahan

saham dimiliki. Kondisi tersebut akan tidak berlaku apabila harga saham

yang dimiliki investor terus menerus memiliki kecenderungan menurun

(Zuhroh, 2002).

Pengaruh bid ask spread, market value dan risk of return terhadap

holding period disampaikan oleh Atkin dan Dyl (1997:309) yang menyatakan

bahwa: “…average holding period are funtion of bid ask spread, market value

and risk of return”. Inti dari pernyataan tersebut adalah bahwa holding period

merupakan fungsi dari bid ask spread, market value dan risk of return secara

simultan. Semakin tinggi ketiga variabel tersebut secara simultan, maka akan

tersebut secara simultan akan semakin pendek holding period. Menurut

Amihud dan Medelson (1996:228) dalam teori “basis for the proposition”

yang menyatakan assets dengan biaya transaksi tinggi akan dipegang oleh

investor (holding period) dalam jangka waktu yang lama. Demikian juga

dengan nilai pasar assets (market value) dan risiko pendapatan (risk of

return) berdampak secara simultan terhadap jangka waktu investor dalam

memegang sebuah assets (holding period).

Untuk itu menarik untuk ditiliti penyebab industri tekstil dan garment

memiliki holding period yang cenderung berfluktuatif. Mencermati

fenomena yang terjadi, maka penelitian ini dimaksudkan untuk meneliti

lebih jauh pengaruh transaction cost berupa bid ask spread, market value

dan risk of return terhadap holding period pada kelompok industri tekstil

dan garment di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Mengacu pada latar belakang masalah yang telah diuraikan

sebelumnya, maka dapat ditarik rumusan masalah sebagai berikut: “Apakah

transaction cost berupa bid ask spread, market value dan risk of return

berpengaruh terhadap holding period pada kelompok industri tekstil dan

garment di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah: “Untuk

dan risk of return terhadap holding period pada kelompok industri tekstil dan

garment di Bursa Efek Indonesia”.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat untuk:

1. Bagi investor

Bermanfaat bagi investor dalam memberi sumbangan informasi dan

pengetahuan dalam menganalisis keputusan investasi.

2. Bagi akademis

Memperkaya khasanah ilmu pengetahuan terutama pada bidang

akuntansi keuangan, investasi dan manajemen keuangan.

3. Bagi penulis

Dapat mengaplikasikan pengetahuan dari mata kuliah yang didapat dan

beberapa buku referensi yang diperoleh penulis selama kuliah.

2.1. Penelitian Terdahulu

Penelitian berkaitan dengan holding period sudah dilakukan oleh

penelitian terdahulu, di antaranya oleh:

1. Atkins dan Edward (1997) dengan judul: “Transactions Costs and

Holding Periods for Common Stocks”. Hasil penelitian ini adalah

terdapat pengaruh positif signifikan bid ask spread dan market value

terhadap holding period indeks bursa Nasdaq dan NYSE, sedangkan

risk of return saham berpengaruh negatif signifikan terhadap holding

period indeks bursa Nasdaq dan NYSE. Persamaan penelitian ini

dengan penelitian terdahulu terletak pada variabel bebas dan variabel

terikat yang digunakan serta alat uji yang digunakan. Adapun

perbedaan diantara keduanya adalah obyek penelitian, penelitian

terdahulu menggunakan indeks bursa Nasdaq dan NYSE, sedangkan

penelitian ini hanya memfokuskan pada industri tekstil dan garment.

2. Subali dan Zuhroh (2002), dengan judul “Analisis Pengaruh

Transaction Cost Terhadap Holding Period Saham Biasa (Studi Kasus

Pada Bursa Efek Jakarta Tahun 2000)”. Pada penelitian ini analisis

regresi dilakukan untuk mengetahui pola hubungan antara variabel

independen (bid-ask spread, market value dan risk of return saham)

dengan variabel dependen holding period. Hasil pengujian

3. Halim dan Hidayat (2000) dengan judul: “Studi Emperis Tentang

Pengaruh Volume Perdagangan dan Return Terhadap Bid Ask Spread

Saham Industri Rokok di Bursa Efek Jakarta Dengan model koreksi

kesalahan”. Penelitian ini memodelkan terdapat hubungan negatif

antara volume perdagangan saham dan harga (return) saham terhadap

jangka waktu memegang saham (hoding period), dengan demikian

semakin tinggi volume perdagangan saham dan harga (return) saham,

maka akan semakin singkat holding period. Sebaliknya, semakin

rendah volume perdagangan saham dan harga (return) saham, maka

2.2. Landasan Teori 2.2.1. Investasi Saham

Untuk memutuskan untuk berinvestasi saham seorang investor tidak

akan terpisahkan dari pasar modal. Hal ini diungkapkan oleh Myers (1996:5)

sebagai berikut : “The investment decision can be separated from capital

market either. A firm which in its stockholders interest should accept those

investment which increase the value of either stake in the firm but that

requires a theory of how common stocks are valued”.

Saham merupakan salah satu jenis efek yang paling dinamis

diperdagangkan karena pembentukan harga yang dilakukan oleh kekuatan

pasar, yaitu antara pembeli dan penjual. Adapun keuntungan yang diperoleh

investor yang telah memiliki saham, yaitu :

a. Kemungkinan memperoleh capital gain, yaitu selisih positif antara

harga pada saat membeli saham jika dibandingkan harga saham pada

saat menjual saham tersebut di bursa efek.

b. Memiliki prioritas untuk membeli surat berharga yang dikeluarkan untuk

perusahaan.

c. Kemungkinan memperoleh dividen tunai atau saham (dividen saham).

d. Kemungkinan memperoleh hak atas saham bonus.

e. Waktu kepemilikan tidak terbatas dan berakhir pada saat menjual

kembali.

Adapun kegiatan para investor yang juga disebut pemodal tersebut

tergantung pula pada tujuan mereka sebagai pemodal, yang dapat

dikelompokkan menjadi 4 kelompok seperti yang dikemukakan oleh Usman

(1990:55):

a. Pemodal yang bertujuan memperoleh dividen. Kelompok ini berharap

memperoleh dividen yang cukup dan terjamin tiap tahun.

b. Pemodal yang bertujuan berdagang. Kelompok ini mempunyai harapan

untuk mendapatkan capital gain atau keuntungan selisih harga beli dan

harga jual suatu saham.

c. Pemodal yang ingin memiliki suatu perusahaan. Pemodal tidak

memperhitungkan dividen dan pertumbuhan dalam penilaian sahamnya,

tetapi biasanya lebih ditekankan pada kekayaan perusahaan.

d. Pemodal yang merupakan spekulator. Kelompok ini menyukai

saham-saham perusahaan yang belum berkembang, yang diyakini akan

berkembang dengan baik dengan menggunakan berbagai informasi.

2.2.2. Macam-Macam Motif Investasi Dan Memilih Saham Yang Cocok

Ada beberapa macam motif investasi saham menurut Buletin BES

(1999:8) adalah sebagai berikut :

a. Motif Keamanan

Merupakan motif yang mendasar dalam saham, adalah bahwa tidak

seorangpun yang menginginkan kerugian dalam melakukan investasi.

investor maka mungkin investor tersebut memilih untuk membeli

saham-saham yang tidak terpengaruh oleh pertimbangan ekonomi

seperti resesi.

b. Motif Pendapatan

Merupakan salah satu motif investasi yang banyak mewarnai tindakan

para investor. Investor seperti ini mengharapkan pendapatan yaitu

dividen yang cukup besar. Apabila investor bermotif seperti ini, maka

jenis saham yang cocok untuk dibeli adalah saham-saham unggul (blue

chips), yaitu saham perusahaan besar yang dikenal luas, telah lama

berdiri, stabil serta matang.

c. Motif Pertumbuhan jangka Panjang Dengan Sedikit Risiko

Merupakan motif investasi bagi sebagian besar investor dan motif ini

karena sebagian besar investor yakin bahwa investasi saham untuk

mendatangkan keuntungan yang cukup besar dal m jangka panjang.

Umumnya investor seperti ini kurang begitu tertarik terhadap dividen.

Karena itu saham-saham yang cocok bagi mereka adalah jenis-jenis

saham yang berkembang (growth stocks) yaitu saham perusahaan yang

tumbuh diatas rata-rata lainnya.

d. Motif Pertumbuhan Jangka Pendek Dengan Risiko Relatif Tinggi

Merupakan motif yang sedikit spekulatif karena investor yang demikian

cenderung untuk memperoleh keuntungan dalam jangka pendek tetapi

risikonya cukup besar. Investor yang bermotif seperti ini tidak jarang

perhitungan yang cermat. Karena itu untuk menghindari diri dari

kerugian yang cukup besar, investor seperti ini disarankan senantiasa

berusaha memperoleh informasi yang menguntungkan.

2.2.3. Strategi Investasi

Pada dasarnya saham dapat digunakan untuk mencapai 3 tujuan

utama, yaitu:

a. Sebagai gudang nilai, berarti investor mengutamakan keamanan

prinsipal sehingga mereka akan mencari saham blue chips dan saham

non spekulatif lainnya.

b. Untuk pemupukan modal, berarti investor mengutamakan investasi

jangka panjang, sehingga mereka akan mencari saham pertumbuhan

untuk memperoleh capital gain atau saham penghasilan untuk mendapat

dividen.

Sebagai sumber penghasilan penghasilan, berarti investor mengandalkan

pada penerimaan dividen, sehingga mereka akan mencari saham penghasilan

yang bermutu baik dan hasil tinggi.

2.2.4. Risiko Investasi Saham

Secara umum hampir semua investasi termasuk investasi saham

mengandung unsur ketidakpastian. Investor tidak tahu dengan pasti berapa

hasil yang akan diperoleh dari investasi yang dilakukan dan yang dapat

investasi tersebut. Sering terjadi keuntungan yang diharapkan berbeda

dengan yang sesungguhnya terjadi dan ini dikatakan sebagai risiko. Dalam

keadaan seperti ini berarti para investor menghadapi risiko dalam investasi

yang dilakukannya. Semakin besar penyimpangan antara hasil sesungguhnya

dengan hasil yang diharapkan, berarti akan semakin besar risiko yang

ditanggung. Dengan demikian risiko berbanding lurus dengan keuntungan

yang diharapkan. Besarnya keuntungan yang diharapkan dari setiap sekuritas

tidak sama karena besarnya risiko yang akan mereka tanggung juga tidak

sama.

Levy dan Sarnat (1992:222) mengatakan “The term risk or

equivalently uncertainty will be used to describe an option whose profit is not

known in advance with absolute certainty, but for which an array of

alternative outcomes and their probabilities are known”. Risiko

menunjukkan keadaan dimana profit yang akan terjadi tidak diketahui

sebelumnya secara pasti, tetapi dapat disusun suatu alternatif kemungkinan

kejadian yang dapat diketahui.

Ada beberapa jenis risiko investasi dilihat dari sumber penyebabnya

yang dapat digolongkan menjadi sembilan jenis faktor risiko menurut Francis

(1996:210), yaitu:

a. Default risk (risiko kegagalan) adalah risiko yang timbul bila perusahaan

pailit. Beberapa faktor risiko kegagalan ini secara sistematis bersumber

dari kegagalan usaha, sedangkan risiko kegagalan lainnya disebabkan

b. Interest rate risk (risiko tingkat bunga) adalah risiko yang timbul akibat

dari perubahan tingkat bunga pasar. Risiko tingkat bunga merupakan

risiko yang tidak dapat didiversifikasikan karena tingkat bunga

cenderung untuk naik dan turun secara bersamaan dan mempengaruhi

nilai dari aktiva secara umum.

c. Market risk (risiko pasar), yang timbul akibat terjadinya kondisi pasar

yang bull dan bear yang cenderung mempengaruhi semua surat berharga

secara bersamaan.

d. Management risk (risiko manajemen) timbul ketika orang yang

mengelola aktiva investasi membuat kesalahan yang mengakibatkan

turunnya nilai aktiva. Jadi risiko manajemen ini merupakan bagian dari

risiko total yang disebabkan oleh pengambilan keputusan yang salah.

e. Purchasing power risk (risiko daya beli), risiko ini disebabkan oleh

tingkat inflasi yang mempengaruhi daya beli dari mata uang.

f. Marketability risk (risiko kemampuan jual), merupakan bagian dari total

risiko aktiva yang disebabkan oleh potongan dan komisi penjualan, yang

harus diberikan dalam rangka menjual aktiva yang tidak likuid.

g. Political risk (risiko politik), merupakan bagian dari variabilitas

pendapatan total aktiva yang disebabkan oleh perubahan lingkungan

politik yang mempengaruhi nilai pasar aktiva.

h. Callability risk (risiko paksaan), merupakan variabilitas pendapatan

yang disebabkan oleh kenyataan bahwa surat berharga itu dapat secara

i. Convertability risk (risiko dipertukarkan), merupakan variabilitas

pendapatan yang timbul karena surat berharga pasar (seperti obligasi)

dapat ditukarkan dengan surat berharga lain (seperti saham biasa).

Usman (1990:5) mengatakan bahwa investor dihadapkan pada

beberapa risiko, antara lain :

a. Risiko financial, yaitu risiko yang diderita oleh investor sebagai akibat

dari ketidakmampuan emiten saham dan obligasi memenuhi kewajiban

pembayaran dividen atau bunga serta pokok investasi.

b. Risiko pasar merupakan risiko menurunnya harga pasar secara

substansial baik keseluruhan saham maupun saham tertentu akibat

tingkat inflasi, ekonomi keuangan negara, perubahan manajemen

perusahaan atau kebijakan pemerintah.

c. Risiko psikologis, yaitu risiko bagi investor atau pemodal yang

bertindak secara emosional dalam menanggapi perubahan-perubahan

pasar. Para investor menanggapi perubahan harus berdasarkan

optimisme atau pesimisme yang dapat mengakibatkan kenaikan atau

penurunan harga saham. Risiko ini erat kaitannya dengan risiko pasar

dan risiko financial. Investor sebenarnya tidak membutuhkan dana

sehingga tidak perlu menjual sahamnya, namun demikian mereka tetap

menjual sahamnya, karena secara psikologis terpengaruh oleh investor

2.2.5. Teori Asimetri Informasi

Manajemen biasanya memiliki informasi yang lebih mendalam

tentang kondisi perusahaan yang sebenarnya. Fenomena ini bisa terjadi

karena adanya information asymmetry diantara manajer dan investor. Sejalan

dengan pemikiran Ross (1977) tersebut, Miller dan Rock (1985)

mengembangkan suatu model mengenai hubungan antara informasi asimetri

dengan tingkat laba sekarang (current earning) dan tingkat investasi

perusahaan (level of investment). Menurut Miller dan Rock (1985),

karena earnings diasumsikan berkorelasi dari waktu ke waktu, investor

luar bisa memprediksikan earnings masa datang bila laba sekarang diketahui.

Karena tingkat investasi sulit dicermati (unobservable), pihak perusahaan

mempunyai insentif membayar dividen yang lebih besar untuk memberikan

sinyal earnings yang lebih tinggi dengan mengurangi investasi. Dalam

keadaan ekuilibrium, suatu perusahaan dengan current earnings yang lebih

tinggi membayar dividen yang cukup tinggi untuk membedakannya dengan

perusahaan yang mendapatkan current earnings yang lebih rendah.

Argumen di atas mengindikasikan bahwa kelompok perusahaan

dengan tingkat asimetri informasi yang tinggi akan membayar dividen yang

lebih tinggi pula untuk memberikan sinyal tingkat earnings yang sama

seperti perusahaan dengan tingkat asimetri yang lebih rendah. Secara singkat

teori signaling memprediksikan semakin tinggi tingkat informasi asimetri,

semakin tinggi juga kemungkinan perbedaan harga. Dalam penelitian ini,

diukur dengan bid-ask spread. Penelitian-penelitian sebelumnya banyak

yang mengggunakan spread perusahaan sebagai proxy informasi asimetri,

diantaranya Leuz dan Verrecchia (2000), Healy et al. (1999), dan Deshmukh

(2005).

Dasar penggunaan asimetri teori adalah adanya perbedaan informasi

yang dimiliki antara manajemen dan investor. Perbedaan tersebut

menghasilkan bid-ask spread yang cukup luas. Dimana bid-ask spread

berdasar penelitian Atkins and Dyl (1997) merupakan faktor dominan dalam

mempengaruhi holding period.

2.2.6. BiayaTransaksi

Manajer keuangan dievaluasi melalui berbagai benchmark, dan dalam

evaluasi tersebut harus dimasukkan biaya-biaya yang berhubungan ke dalam

perkiraan. Pada masa investasi dimana 100 nilai dasar dapat membuat

perbedaan, manajemen dan analisis yang hati-hati terhadap biaya transaksi

dapat menghasilkan dividen yang sangat besar. Dalam upaya mengatur biaya

transaksi secara efektif, manajer keuangan perlu memahami

komponen-komponen yang berbeda dari biaya-biaya ini dan pelbagai cara untuk

mengukurnya. Biaya investasi meliputi biaya penelitian dan biaya transaksi.

Biaya penelitian mencakup biaya para analisis, komputer dan programmer

untuk membentuk model penilaian dan biaya untuk membeli data dan

mempertahankan basis data. Biaya transaksi terdiri dari komisi, ongkos, biaya

pelaksanaan, dan biaya peluang, yang dapat dikelompokkan menjadi

a. Biaya Transaksi Tetap

Komponen biaya transaksi tetap sangat mudah diukur dan digambarkan

dengan komisi-komisi untuk makelar, pajak, dan ongkos. Komponen

tetap relatif kecil. Komisi adalah jumlah uang yang dibayar kepada

makelar untuk menjalankan perdagangan. Yang termasuk dalam

kategori ongkos adalah ongkos untuk pemeliharaan dan ongkos transfer.

Ongkos pemeliharaan adalah ongkos yang dibebankan oleh suatu

institusi yang memegang sekuritas secara aman bagi investor. Ongkos

transfer adalah ongkos yang dibayar oleh investor utuk memindahkan

kepemilikan suatu saham.

b. Biaya Transaksi Variabel

Sementara komisi dan ongkos-ongkos mudah diukur, biaya transaksi

variabel biaya pelaksanaan dan biaya peluang tidak. Biaya pelaksanaan

menggambarkan perbedaan antara harga pelaksanaan suatu sekuritas dan

harga akan muncul jika tidak ada perdagangan. Karena kedua kondisi ini

tidak muncul secara bersamaan, biaya transaksi yang nyata tidak dapat

diobservasi bersama-sama. Walaupun demikian, ada cara untuk

mengukur biaya-biaya yang memberikan informasi yang berguna bagi

manajer keuangan. Bukan pengukuran tunggal yang menceritakan cerita,

dan perlu untuk menyediakan set patok-duga pengukuran yang

mencakup seluruh proses transaksi. Lebih lanjut masalah pengukuran

yang rumit adalah perlunya untuk memisahkan dampak investor lain dan

Biaya pelaksanaan lebih lanjut dapat dibagi menjadi dampak

pasar atau harga dan pertimbangan penentuan waktu pasar. Biaya

dampak pasar adalah hasil perbedaan permintaan penawaran dan

konsensi harga penyalur. Konsensi harga muncul karena risiko yang

dialami penyalur dimana perdagangan investor kemungkinan dimotivasi

oleh informasi yang dimiliki investor tetapi penyalur tidak

mendapatkannya. (Perdagangan seperti itu disebut

information-motivated). Biaya penentuan waktu pasar yaitu biaya yang muncul dari

pergerakan harga saham selama waktu transaksi yang disandangkan

pada aktivitas lain dalam saham.

a. Biaya peluang

Biaya peluang diartikan sebagai perbedaan dalam kinerja investasi

aktual dan investasi yang diinginkan disesuaikan dengan biaya tetap dan

biaya pelaksanaan. Perbedaan kinerja adalah konsekuensi karena tidak

mampu menerapkan semua perdagangan yang diinginkan.

b. Biaya pelaksanaan.

Biaya pelaksanaan timbul dari permintaan yang cukup tinggi untuk

pelaksanaan segera melalui permintaan untuk likuiditas dan aktivitas

perdagangan pada tanggal perdagangan. Biaya pelaksanaan bervariasi

sesuai dengan bentuk investasi dan permintaan perdagangan investor.

Komponen biaya transaksi diikhtisarkan di bawah ini:

Biaya transaksi = biaya tetap + biaya variabel

Biaya variabel = biaya pelaksanaan + biaya peluang

Biaya pelaksanaan = biaya dampak pasar + biaya penentuan waktu pasar

Biaya peluang = pengembalian yang diinginkan pengembalian aktual

biaya pelaksanaan biaya tetap.

Pengukuran biaya transaksi berdasarkan Atkins dan Dyl (1997) berupa

bid-ask spread, market value dan risk of return saham. Berikut ini penjelasan

ketiga pengukuran dari biaya transaksi.

2.2.6.1. Bid-Ask Spread

Di pasar tradisional, sebelum terjadi transaksi ada suatu proses

tawar-menawar antara pembeli dan penjual sehingga akhirnya terbentuk suatu harga

dan terjadilah suatu transaksi. Hal yang sama juga terjadi dalam transaksi

surat berharga khususnya pasar saham, namun dengan beberapa aturan

tertentu sesuai dengan karakteristik pasar surat berharga. Dalam transaksi

saham, bid menunjukkan harga yang diajukan oleh pihak yang akan

melakukan pembelian saham tersebut, sedangkan offer atau disebut juga ask

menunjukkan harga yang ditawarkan oleh pihak yang akan menjual saham

tersebut. Suatu transaksi belum terjadi bila terdapat perbedaan antara bid dan

ask (Darmadji dan M. Fakhruddin, 2001:116).

Agar terjadi suatu transaksi, maka pihak pembeli (pihak yang

melakukan bid) dapat meningkatkan bid-nya atau pihak penjual (pihak yang

melakukan ask) menurunkan tawarannya. Di Bursa Efek, aturan beberapa

diaplikasikan dalam komputer sistem perdagangan secara otomatis, yang

dikenal sebagai Fraksi Harga atau Tick Price.

Para investor yang menyimpan suatu financial asset pasti akan

memperhatikan pada tingkat harga berapa ia akan mengambil keputusan

untuk membeli fiancial asset tersebut, serta setelah investor tersebut

memperoleh return yang diharapkan, maka harus diperhatikan juga bahwa

pada tingkat harga saham berapa ia akan mengeluarkan keputusan untuk

menjual kembali financial asset tersebut. Keputusan untuk menjual atau

membeli pada suatu tingkat harga tertentu, hal utama yang harus dilakukan

yaitu mengetahui seberapa besar perbedaan (spread) antara harga tawaran

beli (bid) dan harga tawaran jual (ask).

Ask rate (tingkat yang diminta) adalah tingkat suatu harga yang

diminta untuk dibayarkan pada investor yang memegang financial asset,

seringkali disebut sebagai rate (kurs jual) atau offer rate (kurs tawaran). Bid

rate (tingkat yang ditawarkan) adalah suatu tingkat harga yang mana investor

bersedia untuk membayar kepada perusahaan terhadap financial asset yang

dimiliki oleh perusahaan tersebut, seringkali disebut buying rate (kurs beli)

(Djakman, 2000:885). Pada transaksi round trip, dimana saham dibeli dan

kemudian dijual dalam suatu periode ketika tidak ada informasi baru yang

menyebabkan investasi secara kolektif menarik ulang nilai saham (harga

tawaran bid dan harga tawaran ask yang ditentukan dealer tidak berubah).

Biasanya saham akan dibeli pada harga tawaran ask yang ditentukan dan

bid dan harga tawaran ask merupakan bagian dari biaya transaksi round trip

saham perusahaan kecil cenderung di jual dengan harga rendah, tetapi dengan

spread antara harga tawaran bid dan harga tawaran ask yang sama.

Hubungan secara terbalik antara jumlah aktivitas perdagangan atau

nilai pasar dan besarnya spread dapat dijelaskan segera setelah diketahui

bahwa spread yang ada adalah kompensasi bagi dealer yang memberikan

investor likuiditas. Semakin kecil jumlah perdagangan, semakin jarang

seorang dealer akan memperoleh spread (dengan membeli pada harga

tawaran bid dan menjual pada harga tawaran ask). Jadi, dealer akan

memerlukan spread yang lebih sering di perdagangkan (Sharpe, 1997:72-73).

Menurut Halim (2000:70), bid ask spread merupakan selisih antara

harga tertinggi yang trader (pedagang saham) bersedia membeli suatu saham

dengan harga jual terendah yang trader bersedia untuk menjual saham

tersebut. Perhitungan bid-ask spread dapat secara langsung dirumuskan

sebagai berikut (Halim, 2000:73):

HBt

Untuk menghindari bias dari penggunaan data dapat digunakan

eatimasi terhadap perhitungan bid-ask spread (Atkins dan Dyl, 1997:313

dalam Subali dan Zuhroh, 2002:197):

Dimana: Spreadit = rata-rata prosentase bid-ask spread dari saham I

pada tahun t.

N = jumlah pengamatan selama satu tahun

Askit = harga jual terendah yang menyebabkan investor

setuju untuk menjual saham I pada bulan t

Bidit = harga beli tertinggi yang menyebabkan investor

setuju untuk membeli saham I pada bulan t

2.2.6.2. Market Value

Nilai pasar saham (market value) menurut Jones (1996:409) ”the

market value of one share of stock is the current market”. Nilai pasar saham

adalah nilai satu lembar saham pada harga pasar saai ini. pendapat lain dari

Jones (1996:411) “the agregat market value for a corporation, calculated by

multiplying the market price per share of the stock by the number of shares

outstanding, represents the total of the firm ad determined in the market

place”. Nilai pasar suatu perusahaan dihitung dengan mengalikan nilai pasar

per lembar saham dengan jumlah saham yang beredar, hal ini menunjukkan

nilai total perusahaan yang ditentukan oleh pasar.

Rata-rata nilai pasar suatu perusahaan dalam periode tertentu dapat

dirumuskan pada persamaan berikut ini (Lenny dan Nur, 1999:214):

Market value = rata-rata harga saham bulan t X jumlah saham beredar

pada akhir bulan

Menurut Lenny dan Indriantoro (1999:218) lamanya kepemilikan

suatu saham biasa di Bursa Efek Indonesia berhubungan erat dengan ukuran

perusahaan (market value). Menurut Jogiyanto (2000:88) market value dapat

didefinisikan sebagai nilai yang berlaku di pasar sebagai suatu akibat dari

perdagangan jual beli saham dalam periode tertentu. Fokus mekanisme dari

perdagangan saham dan obligasi serta struktur dari pasar dapat menentukan

jenis pasar dan instrumen yang digunakan. Perdagangan yang terjadi di bursa

dapat mengakibatkan fluktuasi harga saham sesuai dengan permintaan.

a. Harga Pasar Saham, yang mempengaruhi nilai pasar saham adalah harga

pasar saham. Harga pasar suatu saham merupakan harga yang telah

disepakati bersama oleh penjual maupun pembeli pada saat saham

diperdagangkan. Harga pasar saham sering juga disebut dengan harga

wajar, yakni harga pada saat saham berpindah tangan, antara pembeli

dan penjual yang keduanya sama-sama memiliki pengetahuan fakta

relevan menyangkut saham tersebut.

Fluktuasi harga saham dipengaruhi oleh banyak faktor, secara garis

besar di bagi menjadi dua, yaitu faktor makro dan faktor mikro.

Perubahan dari faktor-faktor tersebut akan mempengaruhi harga saham

dan pada akhirnya mempengaruhi nilai pasar saham.

b. Jumlah Saham yang Beredar (Outstanding Share), yang mempengaruhi

nilai pasar saham adalah jumlah saham yang beredar. Pengertian

Outstanding Share yaitu jumlah saham yang ditawarkan oleh

dengan kebijaksanaan perusahaan, misalnya kebutuhan dana untuk

ekspansi usaha, membayar sebagian hutang atau tujuan lain.

2.2.6.3. Risk of Return Saham

Risk of return saham merupakan tingkat risiko yang terjadi dari suatu

kegiatan investasi terutama akibat transaksi saham di pasar bursa (gain or

lose) yang dicerminkan dari deviasi standar yang mengukur penyimpangan

nilai-nilai yang sudah terjadi. Variabel ini dapat dihitung dengan pengukuran

sebagai berikut (Yeny, 2003:120):

1

Semakin besar risk of return maka semakin pendek saham ditahan

atau dimiliki oleh investor (Subali dan Diana, 2002:204). Hal ini berkaitan

dengan perilaku preferensi resiko dasar (Ridwan dan Inge dalam Subali,

2001) yaitu:

1. Mengabaikan resiko (risk indifferent)

2. Menghindari resiko (risk averse)

Jika investor memilih investasi yang kurang riskan, maka dia adalah seorang

penghindar risiko. Hampir semua investor adalah penghindar risiko, dan

sudah tentu rata-rata investor adalah penghindar risiko. Implikasi

penghindaran risiko terhadap tingkat pengembalian adalah bila hal-hal lain

konstan maka, semakin tinggi risiko sekuritas, akan semakin tinggi pula

pengembalian yang disyaratkan.

Total return adalah ”the total return form an invesment for a given

period time, including both yield and capital gain or lose” (Jones, 1996:142).

Total return adalah total pendapatan dari kegiatan investasi pada periode

waktu tertentu, termasuk di dalamnya tingkat pendapatan dan keuntungan

atau kerugian yang terjadi. Return saham dapat dirumuskan sebagai berikut:

1

Pt-1 = harga saham penutupan periode lalu

2.2.7. Holding Period Saham

Umumnya orang yang berinvestasi (dengan membeli aset-aset

keuangan seperti saham atau obligasi) dengan memikirkan tanggal akhir

(jatuh temponya). Jangka waktu dari tanggal pembelian sampai tanggal akhir

(jatuh tempo) dapat disebut sebagai rencana jangka panjang investor,

investasi jangka panjang atau holding periode.

Lamanya seorang investor untuk menahan aset tertentu dengan

Period Return (HPR), sehingga HPR dapat diartikan sebagai total yang

didapat dari investasi selama periode tertentu, (Winger, 1995:72). Untuk

perhitungan ini terdapat tiga elemen dari cash flow, yaitu jumlah investasi

awal (P0), penerimaan distribusi ketika investasi (R), dan jumlah yang

diterima ketika investasi telah dijual (P1), sehingga dapat dirumuskan

dengan

g memiliki hubungan pada investasi awal (P0).

Hubungan ini dapat ditulis: :

HPR = R (P1 – P0)

Jika nilai P1 lebih besar dari P0, maka akan terjadi capital gain. Namun

jika terjadi sebaliknya maka akan terjadi capital loss. HPR lebih sering

digunakan sebagai rasio yan

Holding period yaitu rata-rata panjangnya waktu investor dalam

menahan atau memegang sahamnya selama periode waktu tertentu (Subali

dan Zuhroh, 2002:197). Jika semakin lama seorang investor memiliki sebuah

saham semakin lama holding period saham tersebut, namun apabila jangka

waktu antara investor membeli dan menjual lagi saham yang

n pendek maka holding period saham tersebut juga pendek.

Pendapat lain mengatakan “holding period” adalah lamanya waktu

yang dibutuhkan investor untuk berinvestasi dengan sejumlah uang yang

bersedia di keluarkan atau dengan kata lain rata-rata panjangnya waktu

investor menahan saham perusahaan selama bulan atau periode penelitian

indikasi tentang rata-rata panjangnya waktu investor untuk menahan saham

suatu perusahaan yang dapat dihitung dengan pengukuran sebagai berikut

(Yenny dkk, 2003:119):

holding period adalah rata-rata panjangnya t

Dimana: waktu investor

menahan saham perusahaan selama tahun t.

A. Stra

ngkan biaya transaksi

dan bia

berikan return yang sesuai

dengan tingkat return yang diharapkan investor.

tegi Beli dan Simpan

Strategi beli dan simpan ini investor membeli sejumlah saham dan

tetap memegangnya untuk beberapa waktu tertentu. Tujuan dilakukannya

strategi ini adalah untuk menghindari biaya transaksi dan biaya tambahan

lainnya yang terlalu tinggi. Dalam hal ini, investor percaya bahwa return

yang akan diperoleh dari penerapan strategi ini tidak akan jauh berbeda

dengan return yang diperoleh jika investor secara aktif menjual dan membeli

saham. Dalam strategi ini investor sangat mempertimba

ya lainnya dalam melakukan portofolio saham.

Strategi beli dan simpan dilakukan investor dalam komposisi yang

terdiri dari banyak saham ataupun hanya beberapa jenis saham. Meskipun

demikian, investor tetap harus melakukan pemilihan terhadap saham-saham

tertentu yang akan dimasukkan dalam portofolionya. Hal yang terpenting

disini adalah bahwa komposisi tersebut akan bisa diterima sepanjang

Kesimpulan yang dapat ditarik dari strategi bali dan simpan ini adalah

bahwa investor bukan berarti tidak melakukan apa-apa dan hanya sekedar

membeli lalu menyimpan saham yang telah dibelinya tersebut, tetapi investor

juga harus melakukan tindakan rasional dalam berinvestasi. Investor harus

pintar-pintar memilih saham yang akan dimasukkan dalam investasinya.

Disamping itu, hasil yang akan diperoleh dari strategi beli dan simpan ini

harus di investasikan kembali untuk meningkatkan kemakmuran investor

(Tandelilin, 2001:200).

B. Menghitung Return Periode Kepemilikan

Menurut Shape (1997:166) ukuran yang dapat digunakan untuk setiap

investasi adalah return periode kepemilikan (holding period return). Idenya

adalah menspesifikasi tingkat bunga selama periode kepemilikan dan

kemudian mengasumsikan setiap pembayaran yang diterima selama periode

tersebut diinvestasikan ulang. Prosedur umum mengasumsikan setiap

pembayaran yang diterima dari sekuritas digunakan untuk membeli lebih

banyak lagi sekuritas jenis itu pada harga pasar yang berlaku saat itu. Dengan

menggunakan prosedur ini, kinerja sekuritas dapat diukur dengan

membandingkan nilai yang diperoleh dengan cara ini diakhir periode

kepemilikan dengan nilai pada waktu permulaan value relative (relatif nilai)

ini dapat dikonversikan ke return periode kepemilikan dengan mengurangkan

Return periode kepemilikan dapat dikonversikan ke return per periode

yang ekuivalen. Dengan menggunakan efek bunga majemuk, prosedur yang

tepat adalah menemukan nilai yang memenuhi hubungan:

(1 + rg ) N = 1 + r hp atau rg + (1 + r hp)1/N – 1

Dimana: N = jumlah periode kepemilikan

rhp = return periode kepemilikan

rg = return ekuivalen per periode, dicompound setiap periode

untuk mengkonversikan hasil ini ke return periode kepemilikan yang

dinyatakan sebagai jumlah per periode dengan bunga majemuk, seseorang

dapat menemukan return rata-rata geometris dari return periodik:

1 + rg = [(1 + r1)(1+r2) ... (1+rN)]1/N

Perhitungan yang lebih canggih dapat digunakan dalam kerangka

kerja ini. Setiap pembayaran dividen segera setelah diterima dapat digunakan

untuk memperoleh bunga dari tabungan sampai akhir periode. Biaya pialang

dan lainnya yang bersosialisasi dengan investasi ulang dividen dapat

dimasukkan ke perhitungan, meskipun besarnya biaya tersebut tergantung

pada besar keseluruhan investasi yang dipertanyakan. Tingkat kerumitan

merupakan fungsi dari perolehan nilai.

Periode kepemilikan yang paling tepat sering tidak pasti seperti halnya

return periode kepemilikan tertentu. Baik situasi investor maupun pilihannya

tidak dapat diramalkan dengan pasti. Selain itu dari periode kepemilikan

yang paling tepat sering tidak pasti seperti halnya return periode kepemilikan

dengan pasti. Selain itu dari sudut pandang strategis, manajer investasi akan

lebih suka untuk memegang sekuritas tertentu selama hasilnya melebihi

alternatif yang ada. Usaha untuk mengidentifikasi periode seperti itu

sebelumnya jarang ada yang sukses, tetapi manajer akan terus berusaha

mengetahuinya. Return periode kepemilikan, seperti yield to maturity, adalah

alat yang bermanfaat untuk menyederhanakan realitas yang rumit dari

analisis investasi. Return periode kepemilikan memungkinkan analis

memfokuskan pada pandangan yang paling relevan untuk situasi dan

menawarkan ukuran yang baik untuk kinerja periode tersebut.

2.2.8. Hubungan Biaya Transaksi Dengan Holding Period

Hubungan antara biaya transaksi dengan holding period disampaikan

oleh Amihud dan Medelson (1996:126) yang menyatakan bahwa asset

dengan transaction cost yang tinggi akan ditahan lebih lama oleh investornya

dan asset dengan transaction cost yang rendah akan ditahan lebih pendek

oleh investornya.

Hasil studi Atkins yang dilakukan pada New York Stock Exchange dan

Nasdaq periode 1975 sampai 1991 menghasilkan kesimpulan yang sama,

selain itu hubungan yang lebih kuat antara kedua variabel tersebut terjadi

pada Nasdaq yang memiliki spread lebih besar. Dari hasil kedua studi

tersebut semakin meyakinkan bahwa transaction cost yang dicerminkan oleh

bid-ask spread memang mempengaruhi keputusan investor dalam

Di Indonesia penelitian tentang hubungan antara transaction cost

dengan holding period pernah dilakukan Leny dan Indriantoro (1999). Hasil

studi tersebut ternyata menghasilkan kesimpulan yang berbeda dengan

penemuan Atkins Atkin dan Dyl (1997:309). Leny dan Indriantoro (1999)

menyimpulkan bahwa di BEJ, transaction cost tidak berpengaruh secara

signifikan terhadap holding period, tetapi hanya variabel market value saja

yang merupakan cerminan dari besarnya ukuran perusahaan berpengaruh

secara signifikan terhadap keputusan investor dalam menentukan masa

kepemilikan sahamnya.

Pengaruh bid ask spread, market value dan risk of return terhadap

holding period disampaikan oleh Atkin dan Dyl (1997:309) yang menyatakan

bahwa: “…average holding period are funtion of bid ask spread, market value

and risk of return”. Inti dari pernyataan tersebut adalah bahwa holding period

merupakan fungsi dari bid ask spread, market value dan risk of return secara

simultan. Semakin tinggi ketiga variabel tersebut secara simultan, maka akan

semakin lama holding period, sebaliknya semakin rendah ketiga variabel

tersebut secara simultan akan semakin pendek holding period. Hal yang sama

dinyatakan oleh Amihud dan Medelson (1996:228) dalam teori “basis for the

proposition”. Berdasarkan teori basis for the proposition transaction cost

dapat mempengaruhi holding period yang artinya bahwa assets dengan biaya

transaksi tinggi akan dipegang oleh investor (holding period) dalam jangka

risiko pendapatan (risk of return) berdampak secara simultan terhadap jangka

waktu investor dalam memegang sebuah assets (holding period).

Berdasar pada asimetri teori dinyatakan bahwa adanya perbedaan

informasi yang dimiliki antara manajemen dan investor. Perbedaan tersebut

menghasilkan bid-ask spread yang cukup luas. Dimana bid-ask spread

berdasar penelitian Atkins and Dyl (1997) merupakan faktor dominan dalam

mempengaruhi holding period.

2.3. Kerangka Pikir

Penelitian yang dilakukan oleh peneliti ini pada dasarnya merupakan

pengembangan terhadap penelitian-penelitian yang pernah dilakukan oleh

peneliti terdahulu yang dapat diikuti pada premis-premis sebagai berikut:

a. Premis 1: Subali dan Diana Zuhroh, 2002.

Perubahan holding period ditentukan oleh variabel yang dimasukkan

dalam model, yaitu spread, market value dan risk of return saham

b. Premis 2: Jogiyanto (2000)

Risiko merupakan unsur inti dari investasi, sehingga investor harus

memasukkan risiko sebagai pertimbangan investasi. Return saham

memiliki hubungan positif dengan risiko saham, semakin tinggi return,

maka akan semakin tinggi pula risiko yang dihadapi.

c. Premis 3: Atkins dan Dyl (1997)

Simpulan dari penelitian yang dilakukan di New York Stock Exchange

dicerminkan oleh bid-ask spread berpengaruh terhadap keputusan

investor dalam menentukan masa kepemilikan saham.

d. Premis 4: Leny dan Indriantoro (1999)

Di BEJ transaction cost tidak berpengaruh secara signifikan terhadap

besarnya holding period, tetapi hanya variabel market value saja yang

merupakan cerminan dari besarnya ukuran perusahaan berpengaruh

secara signifikan terhadap keputusan investor dalam menentukan masa

kepemilikan sahamnya.

e. Premis 5: Agus Sartono (1999)

Bid ask spread berpengaruh terhadap likuiditas saham yang akhirnya

berpengaruh terhadap holding period suatu saham.

f. Premis 6: Amihud dan Medelson (1996: 126)

Asset dengan transaction cost yang tinggi akan ditahan lebih lama oleh

investornya dan asset dengan transaction cost yang rendah akan ditahan

lebih pendek oleh investornya.

g. Premis 7: Abdul Halim dan Nasuhi Hidayat (2000)

Terdapat hubungan negatif antara volume perdagangan saham dan harga

(return) saham terhadap jangka waktu memegang saham (hoding

period), dengan demikian semakin tinggi volume perdagangan saham

Bid Ask Spread (X1)

Market Value (X2)

Risk of Return (X3)

Holding Period (Y)

Regresi Linier Berganda

2.4. Hipotesis

Hipotesis dalam penelitian ini adalah:

“Transaction cost berupa bid ask spread, market value dan risk of return

berpengaruh terhadap holding period pada kelompok industri tekstil dan

3.1. Definisi Operasional Variabel

Untuk memperjelas arti variabel-variabel yang digunakan dalam

penelitian ini, definisi operasional masing-masing variabel akan diuraikan

sebagai berikut:

a. Holding Period (Y)

Holding period merupakan rata-rata panjangnya waktu investor dalam

memegang saham. Rata-rata holding period bulanan dari masing-masing

investor untuk setiap bulan dihitung dengan membagi jumlah saham

beredar sampai akhir bulan dengan total volume transaksi bulanan. Skala

pengukuran dengan menggunakan skala rasio dan dirumuskan

berdasarkan Yenny dkk, (2003:119):

Bulanan

Bid Ask Spread merupakan selisih antara harga permintaan dan harga

penawaran terhadap suatu saham. Konsep perhitungan spread adalah

dengan membuat rata bid ask spread mingguan selama satu semester

untuk tiap jenis saham yang diteliti selama periode observasi. Skala

pengukuran dengan menggunakan skala rasio dan dirumuskan

berdasarkan Atkins dan Dyl, 1997:313 dalam Subali dan Zuhroh,

Speadi,smin,T = rata-rata persentase bid-ask spread dari saham i

pada semester n tahun t.

N = jumlah pengamatan selama satu semester

Askim = harga jual terendah yang menyebabkan investor

setuju untuk menjual saham I pada bulan m

Bidim = harga beli tertinggi yang menyebabkan investor

setuju untuk membeli saham I pada bulan m.

c. Market Value (X2)

Merupakan nilai pasar dari ekuitas (modal sendiri). Market value yang

diambil sebagai data adalah harga penutupan akhir bulan dikalikan

dengan jumlah saham beredar setiap bulan, untuk dirata-rata selama satu

semester. Skala pengukuran dengan menggunakan skala rasio dan

dirumuskan berdasarkan Lenny dan Nur (1999:214):

Market value = rata-rata harga saham bulan t X jumlah saham beredar

pada akhir bulan

Keterangan:

d. Risk of Return (X3)

Merupakan tingkat risiko yang terjadi dari suatu kegiatan investasi,

terutama akibat transaksi saham di pasar bursa yang tercermin dari

standar deviasi yang mengukur penyimpangan-penyimpangan nilai yang

sudah terjadi dengan rata-ratanya, skala pengukuran dengan

menggunakan skala rasio dan dirumuskan berdasarkan Yeny,

(2003:120):

Pit = harga penutupan saham i pada bulan t.

Deviasi standar dirumuskan:

Sdi,smtn = tingkat risiko dari return realisasi saham I, selama

semester n.

3.2. Teknik Penentuan Sampel a. Populasi

Populasi dalam penelitian ini adalah laporan keuangan seluruh perusahaan

tekstil dan garmen yang listing, tahun 2004 – 2008 sebanyak 22

b. Sampel

Teknik sampling yang digunakan adalah purposive sampling, yaitu

penentuan sampel dengan menggunakan kriteria tertentu. Kriteria yang

digunakan adalah:

1. Perusahaan yang tergolong dalam industri tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia.

2. Perusahaan tekstil dan garmen yang tidak menghentikan operasinya

dan tidak melakukan penggabungan usaha dan tidak berubah status

sektor industrinya.

3. Perusahaan tekstil dan garmen tidak disuspend selama tahun 2004

hingga tahun 2008.

4. Perusahaan tekstil dan garmen menerbitkan laporan keuangan

lengkap dari tahun 2004 hingga tahun 2008 yang berakhir 31

Desember dan data perusahaan yang dibutuhkan tersedia di Bursa

Efek Indonesia.

Berdasarkan kriteria tersebut dengan data laporan keuangan maka jumlah

perusahaan sampel sebanyak 5 tahun X 22 perusahaan, jadi sampel pada

penelitian ini sebanyak 110 laporan keuangan.

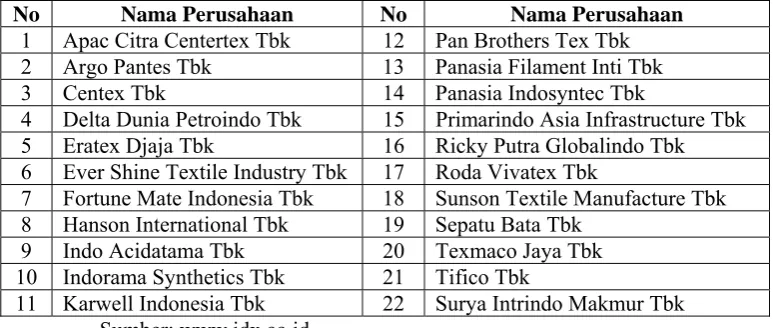

Pada Tabel 1. nampak nama-nama perusahaan yang dijadikan

Tabel 1. Nama Perusahaan

No Nama Perusahaan No Nama Perusahaan

1 Apac Citra Centertex Tbk 12 Pan Brothers Tex Tbk

2 Argo Pantes Tbk 13 Panasia Filament Inti Tbk

3 Centex Tbk 14 Panasia Indosyntec Tbk

4 Delta Dunia Petroindo Tbk 15 Primarindo Asia Infrastructure Tbk

5 Eratex Djaja Tbk 16 Ricky Putra Globalindo Tbk

6 Ever Shine Textile Industry Tbk 17 Roda Vivatex Tbk

7 Fortune Mate Indonesia Tbk 18 Sunson Textile Manufacture Tbk

8 Hanson International Tbk 19 Sepatu Bata Tbk

9 Indo Acidatama Tbk 20 Texmaco Jaya Tbk

10 Indorama Synthetics Tbk 21 Tifico Tbk

11 Karwell Indonesia Tbk 22 Surya Intrindo Makmur Tbk

Sumber: www.idx.co.id

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

yang dibutuhkan adalah laporan keuangan perusahaan tahun 2004 sampai

dengan tahun 2008.

3.3.2. Sumber Data

Data diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Surabaya

(PRPM BES) serta Jakarta Stock Exchange (JSX).

3.3.3. Metode Pengumpulan Data

Pengumpulan data yang diperlukan, peneliti melakukan prosedur

sebagai berikut:

a. Observasi

akan diteliti dan teori-teori yang dapat digunakan untuk memecahkan

masalah tersebut.

b.Riset Kepusatakaan

Riset kepustakaan dilakukan untuk mendapatkan teori yang mendukung

penelitian ini serta hubungan antara variabel bebas dengan variabel

terikat.

c.Dokumentasi

Pengumpulan data dengan menggunakan dan mempelajari

catatan-catatan atau dokumen perusahaan.

3.4. Pengujian Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linear

Unbiased Estimator), artinya pengambilan keputusan tidak boleh bias. Untuk

menghasilkan pengambilan keputusan yang BLUE maka harus dipenuhi

diantaranya 4 asumsi dasar dalam regresi linear berganda yaitu:

1) Tidak ada autokorelasi

2) Tidak ada multikolinearity

3) Tidak boleh ada heterokedastisity.

4) Data berdistribusi normal

Apabila salah satu dari keempat asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Dibawah ini

akan dijelaskan masing-masing asumsi dasar dari BLUE yaitu sebagai

1) Autokorelasi, didefinisikan sebagai `korelasi antara data observasi yang

diurutkan berdasarkan urut waktu (time series) atau data yang diambil

pada waktu tertentu (cross-sectional), Gujarati (1997:201). Jadi dalam

model regresi linear berganda diasumsikan tidak terdapat gejala

autokorelasi. Artinya nilai residual pada waktu ke-t (et) tidak boleh ada

hubungan dengan nilai residual periode sebelumnya (et-1). Identifikasi

ada atau tidaknya gejala autokorelasi dapat dites dengan menghitung

nilai Durbin Watson dengan persamaan (Algifari, 1997:79):

et-1 = residual pada perioode t-1 (satu periode sebelumnya)

n = banyaknya data

2) Multikolinearity, artinya antara independent yang satu dengan yang lain

dalam model regresi tidak saling berhubungan secara sempurna atau

mendekati sempurna. Diagnosis atau dugaan secara sederhana terhadap

adanya multikolinearitas didalam model regresi adalah sebagai berikut:

(1) Koefisien determinasi berganda (R square) tinggi

(3) Nilai F hit tinggi (signifikan), sebagian besar atau bahkan seluruh

koefisien regresi tidak signifikan (Algifari, 1997:79).

Dari diagnosis atau dugaan adanya multikolinearity tersebut maka

perlu pembuktian atau identifikasi secara statistik ada atau tidaknya

gejala multikolinearity yang dilakukan dengan cara menghitung variance

inflation factor (VIF), dengan rumus sebagai berikut (Algifari, 1997:79):

VIF menyatakan tingkat `pembengkakan` variance, apabila VIF

lebih besar dari 10 hal ini berarti terdapat multiklinearitas pada

persamaan linear. Pembuktian dengan menghitung VIF ini tidak dapat

diketahui dengan variabel bebas yang mana korelasi tersebut terjadi.

Sehingga dalam menganalisis ada tidaknya multikolinearitas, peneliti

juga akan membahas dengan korelasi matrik yaitu meng-korelasikan satu

persatu antar variabel bebas.

3) Heterokedastisity, Varians semua variabel adalah konstan (sama).

Artinya, masing-masing varians gangguan untuk masing-masing

pengamatan adalah konstan, yang berarti pula tidak terjadi hubungan

antara variabel pengganggu dengan variabel bebasnya. Gejala yang

terjadi sebaliknya yaitu heteroskedastisitas yang dapat diketahui dengan

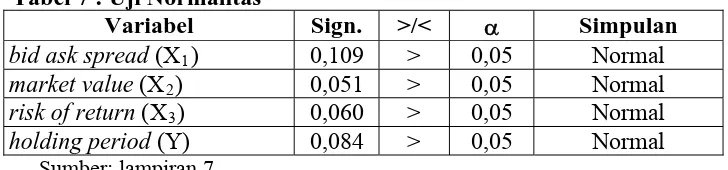

4) Normality

Uji Normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak, untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya metode Kolmogorov (Gujarati, 1997:150). Menurut

Gujarati (1997:150), pedoman dalam pengambilan keputusan apakah

distribusi data mengikuti distribusi normal adalah :

1. Jika nilai signifikan (Nilai Probabilitasnya) < 0.05, maka

didistribusinya tidak normal.

2. Jika nilai signifikan (Nilai Probabilitasnya) > 0.05, maka

didistribusinya adalah normal.

3.5. Teknik Analisis dan Uji Hipotesis

Langkah-langkah yang dilakukan dalam menganalisa data untuk

menguji hipotesa adalah :

a. Melakukan perhitungan terhadap variabel bebas:

b. Melakukan penghitungan koefisien regresi dengan analisis regresi linier

berganda.

Y = β0 + β1X1 +β2X2 +β3X3 +

Keterangan:

Y = Holding Period

X1 = Bid Ask Spread

X2 = Market Value

= regrresion coefficient

= intercept

= error term

c. Pengujian Hipotesis uji F dan uji t

Tahap 1 : Melakukan uji F

Tujuan melakukan uji F adalah untuk menguji tingkat signifikansi

pengaruh transaction cost yang terdiri dari: bid ask spread, market value

dan risk of return secara simultan terhadap holding period pada

kelompok industri tekstil dan garmen di Bursa Efek Indonesia.

Langkah-langkahnya adalah:

1. Menentukan level of significant () sebesar 5% dan untuk

menentukan F tabel dengan cara mengetahui derajat kebebasan V1

dan V2 yang mana V1 = k dan V2 = n - (k-1).

2. Menentukan daerah penerimaan H0 dan HA

a). Jika F hitung F tabel, maka H0 diterima.

b). Jika F hitung > F tabel, maka H0 ditolak.

Tahap 2 : Melakukan uji t

Tujuan melakukan uji t adalah untuk menguji tingkat signifikansi

pengaruh transaction cost yang terdiri dari: bid ask spread, market value

dan risk of return secara parsial terhadap holding period pada kelompok

industri tekstil dan garmen di Bursa Efek Indonesia. Adapun