BAB I PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan adalah ringkasan dari proses akuntansi selama tahun buku yang bersangkutan yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan tersebut.

Pada umumnya, laporan keuangan terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal, dimana neraca menggambarkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan laporan rugi laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan. Selain di atas laporan keuangan juga sering mengikutsertakan laporan lain yang sifatnya membantu untuk memperoleh keterangan lebih lanjut, diantara laporan tersebut adalah laporan perubahan modal kerja, laporan sumber dan penggunaan kas (arus kas), laporan sebab-sebab perubahan laba kotor, laporan biaya produksi serta daftar-daftar lainnya. 1.2 Rumusan Masalah

Sesuai dengan latar belakang di atas, adapun rumusan masalah dari makalah ini adalah sebagai berikut.

1.2.1 Apa yang dimaksud dengan laporan keuangan neraca? 1.2.2 Apa saja komponen-komponen laporan neraca? 1.2.3 Bagaimana bentuk-bentuk laporan neraca? 1.3 Tujuan

Sesuai dengan rumusan masalah di atas, tujuan dari penulisan makalah ini adalah untuk mengetahui:

1.3.1 pengertian laporan keuangan neraca 1.3.2 komponen-komponen laporan neraca 1.3.3 bentuk-bentuk laporan neraca

Penulisan makalah ini diharapkan dapat memberikan manfaat bagi para pembaca umumnya masyarakat dan mahasiswa pada khususnya. Manfaat dari penulisan makalah ini adalah agar para pembaca dan rekan-rekan mahasiswa dapat memahami tentang laporan keuangan neraca.

2.1 Pengertian Laporan Keuangan Neraca 2.1.1 Laporan Keuangan

Menurut Sofyan Syafri Harahap (2011:205), laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Di samping sebagai informasi, laporan keuangan juga sebagai pertanggungjawaban atau accountability.Sekaligus menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya.

2.1.2 Laporan Neraca

Menurut Bambang Subroto (1991:29), neraca atau disebut juga laporan posisi keuangan atau laporan kondisi keuangan adalah salah satu dari laporan keuangan yang memberikan informasi tentang posisi dan keadaan keuangan perusahaan pada suatu saat tertentu. Posisi keuangan tersebut adalah keadaan aktiva, hutang, dan modal dari perusahaan.

Di dalam penyajiannya aktiva, hutang, dan modal tersebut harus diklasifikasikan sedemikian rupa sehingga aktiva akan dilaporkan sesuai dengan tingkat likwiditasnya. Semakin likwid aktiva akan dilaporkan lebih dahulu kemudian baru aktiva yang tingkat likwiditaslebih rendah. Kewajiban diklasifikasikan sesuai dengan urutan jatuh temponya, kewajiban yang harus dipenuhi lebih dahulu harus dilaporkan di atas, kemudian baru kewajiban yang pemenuhannya lebih kemudian. Modal harus disajikan sesuai dengan tingkat kekekalannya sehingga semakin kekal atau permanen akan dilaporkan lebih dahulu kemudian baru yang tingkat kekekalannya lebih rendah.(janggal q baca penjelasannya & kata yang bener tuh likuiditas atau likwiditas ?)

Menurut Mulyadi (2006:…), neraca (Balance Sheet) adalah laporan keuangan yang menyajikan informasi mengenai posisi keuangan perusahaan pada suatu saat atau tanggal tertentu. Komponen posisi keuangan suatu perusahaan terdiri atas harta (aktiva), utang (kewajiban), dan ekuitas (modal).

tertentu misalnya per tanggal 31 Desember 2005. Posisi yang digambarkan yaitu posisi harta, utangm dan modal.

Jadi dapat disimpulkan bahwa laporan neraca adalah laporan posisi keuangan (harta, utang, dan modal) perusahaan dalam suatu tanggal tertentu.

2.2 Komponen dan Pos Neraca

2.2.1 Komponen-Komponen Neraca

Menurut Hery (2009:192), tiga komponen neraca adalah aktiva, utang, dan ekuitas (modal). Aktiva adalah manfaat ekonomi yang mungkin terjadi di masa depan yang diperoleh atau dikendalikan oleh entitas sebagai hasil dari transaksi atau peristiwa di masa lalu. Utang adalah pengorbanan atas manfaat ekonomi yang mungkin terjadi di masa depan, yang timbul dari kewajiban entitas pada saat ini, untuk menyerahkan aktiva atau memberikan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau peristiwa di masa lalu. Ekuitas adalah kepemilikan atau kepentingan residu dalam aktiva entitas, yang masih tersisa setelah dikurangi dengan kewajibannya.

2.2.2 Klasifikasi Pos Neraca

Menurut Hery (2009:194), laporan keuangan akan menjadi lebih berguna bagi manajemen, kreditor, dan investor ketika pos-pos yang ada dalam laporan diklasifikasikan secara tepat ke dalam masing-masing kelompok sesuai dengan karakteristiknya. Klasifikasi secara tepat terhadap pos-pos neraca akan berguna untuk memberikan gambaran yang sesungguhnya mengenai besarnya jumlah aktiva lancer, utang jangka panjang, total kewajiban, dan besarnya ekuitas.

Pos-pos yang ada dalam neraca umumnya diklasifikasikan sebagai pos lancar (jangka pendek) dan pos tidak lancar (jangka panjang).Adapun pos-pos neraca adalah sebagai berikut.

a. Aktiva Lancar

Menurut Hery (2009:195), aktiva lancar adalah kas dan aktiva lainnya yang diharapkan akan dapat dikonversi menjadi kas, dijual, atau dikonsumsi dalam waktu satu tahun atau dalam satu siklus operasi normal perusahaan.

merupakan aktiva yang paling likuid (lancar), lalu diikuti dengan investasi jangka pendek, piutang, persediaan, dan biaya dibayar di muka.Adapun yang tergolong aktiva lancar adalah sebagai berikut. 1) Kas dan Setara Kas

Kas merupakan aktiva yang paling likuid yang dimiliki perusahaan, kas akan diurut atau ditempatkan sebagai komponen pertama dari aktiva lancar dalam neraca. Kas meliputi uang logam, uang kertas, cek, wesel pos, dan deposito. Setara kas adalah investasi jangka pendek yang sangat likuid yang dapat dikonversi atau dicairkan menjadi uang kas dalam jangka waktu yang sangat segera, biasanya kurang dari tiga bulan (90 hari).

2) Investasi Jangka Pendek

Menurut Mulyadi (2006:….)Investasi jangka pendek (surat-surat berharga atau marketable securities), yaitu investasi yang sifatnya sementara (jangka pendek), dengan maksud untuk memanfaatkan uang kas yang untuk sementara belum dibutuhkan dalam operasi perusahaan. Investasi jangka pendek terdiri atas deposito di bank, surat-surat berharga (saham, obligasi, surat hipotek, dan sertifikat bank).

3) Piutang

Dalam praktik, piutang pada umumnya diklasifikasikan menjadi piutang usaha, piutang wesel, dan piutang lain-lain. Piutang usaha adalah jumlah yang akan ditagih dari pelanggan sebagai akibat penjualan barang atau jasa secara kredit. piutang wesel adalah tagihan perusahaan kepada pembuat wesel. Piutang lain-lain adalah piutang bunga, piutang deviden, piutang pajak. 4) Persediaan

dalam kegiatan bisnis normal perusahaan sehari-hari.Adapun untuk perusahaan manufaktur, mula-mula persediaannya belum siap untuk dijual sehingga perlu diolah terlebih dahulu.Persediaannya diklasifikasikan menjadi tiga, yaitu bahan mentah, barang setengah jadi (barang dalam proses), dan barang jadi (produk akhir).

5) Biaya dibayar di Muka

Biaya dibayar di muka yang termasuk dalam aktiva lancar adalah pengeluaran yang telah dilakukan untuk manfaat yang akan diterima dalam satu tahun atau dalam satu siklus operasi normal perusahaan.

b. Aktiva Tidak Lancar

Aktiva tidak lancar (fixed assets) adalah suatu aktiva yang akan digunakan atau dikuasai perusahaan dalam jangka panjang (mempunyai umur ekonomi lebih dari satu tahun).

1) Investasi Jangka Panjang

Investasi jangka panjang (long term invesment) adalah penananman modal/uang pada pihak lain untuk jangka panjang (lebih dari satu tahun). Misalnya, investasi dalam saham (investment on stock), investasi dalam obligasi (investment on bond), dan penyetoran simpanan wajib ke koperasi induk.

2) Aktiva Tetap

Menurut Hery (2009:205), aktiva tetap merupakan aktiva jangka panjang atau aktiva yang relatif permanen. Mereka merupakan aktiva berwujud karena terlihat secara fisik.Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari kegiatan operasi normal perusahaan.Aktiva berwujud ini diperoleh baik dalam bentuk siap pakai atau dengan dibangun lebih dahulu.Aktiva yang umum dilaporkan di dalam kategori ini meliputi tanah, bangunan, mesin, perabot, peralatan, dan kendaraan bermotor.

3) Aktiva Tidak Berwujud

ekonomi, maupun kontrak sosial. Contoh dari aktiva tidak berwujud adalah goodwill (nama baik), trademark (merek dagang),

franchises (waralaba), patent, copyright (hak cipta), customer list

(daftar pelanggan), dan broadcast license (izin penyiaran). 4) Aktiva Tidak Lancar Lainnya

Pos-pos yang dicantumkan dalam kelompok aktiva tidak lancar lainnya sangat beragam dalam praktik.Umumnya pos-pos ini meliputi biaya dibayar di muka, biaya pension dibayar di muka, piutang tidak lancar, aktiva pajak penghasilan yang ditangguhkan, dan aktiva yang dimiliki untuk dijual.

c. Kewajiban Lancar

Menurut Hery (2009:209), kewajiban lancar adalah kewajiban yang diperkirakan akan dibayar dengan menggunakan aktiva lancar atau menciptakan kewajiban lancar lainnya dan harus segera dilunasi dalam jangka waktu satu tahun atau dalam satu siklus operasi normal perusahaan. Adapun yang termasuk dalam kewajiban lancar adalah sebagai berikut.

1) Utang Usaha dan Utang Wesel Jangka Pendek

Utang usaha timbul pada saat barang atau jasa diterima sebelum melakukan pembayaran.Dalam transaksi perusahaan dagang, sering kali perusahaan membeli barang dagangan secara kredit dari pemasok untuk dijual kembali kepada para pelanggannya. Utang usaha ini biasanya akan segera dilunasi oleh perusahaan dalam jangka waktu yang sangat singkat sesuai dengan persyaratan kredit yang diterima dalam faktur tagihan.

Kewajiban dalam bentuk janji tertulis dicatat sebagai utang wesel. Pihak yang berutang berjanji kepada pihak yang diutangkan untuk membayar sejumlah uang tertentu berikut bunganya dalam kurun waktu yang telah disepakati. Janji pembayaran tersebut ditulis secara formal dalam sebuah wesel atau promes.

2) Beban yang Masih Harus dibayar

penjualan.Utang pajak penghasilan karyawan merupakan jumlah pajak yang terutang kepada pemerintah atas besarnya gaji karyawan yang terkena pajak penghasilan. Utang bunga merupakan jumlah bunga yang terutang kepada kreditor atas dana yang dipinjam. Utang upah merupakan jumlah upah yang terutang kepada karyawan atas manfaat yang telah diterima perusahaan melalui pemakaian jasa karyawan selama periode berjalan.Sedangkan utang pajak penjualan merupakan utang atas pajak yang dipungut dari pembeli ketika penjualan terjadi.

3) Pendapatan diterima di Muka

Pendapatan diterima di muka timbul pada saat pembayaran diterima sebelum barang atau jasa diberikan. Contohnya adalah sewa diterima di muka, di mana pihak yang menyewakan biasanya akan menerima terlebih dahulu uang muka dari pihak penyewa untuk pemakaian sewa beberapa bulan ke depan.

4) Bagian Utang Jangka Panjang yang Lancar

Bagian dari utang jangka panjang yang lancar adalah sebagian dari kewajiban jangka panjang yang akan segera jatuh tempo dalam jangka waktu satu tahun atau dalam satu siklus operasi normal perusahaan, tergantung mana yang paling lama. Kewajiban ini tergolong sebagai kewajiban lancar.

d. Kewajiban Tidak Lancar

Kewajiban tidak lancar adalah kewajiban yang diperkirakan tidak akan dibayar dalam waktu 12 bulan atau dalam satu siklus operasi normal perusahaan. Yang tergolong kewajiban tidak lancar adalah sebagai berikut.

1) Utang Jangka Panjang

Utang jangka panjang (long term liabilities), yaitu seluruh utang perusahaan kepada pihak lain selain pemilik yang harus dilunasi dalam periode lebih dari satu tahun. Utang jangka panjang meliputi sebagai berikut:

mempunyai utang (biasanya oleh perseroan terbatas) kepada investor (penanam modal).

b) Utang hipotek (mortgage payable/mortgage notes payable) merupakan utang jangka panjang yang dijamin dengan aktiva tetap tertentu, misalnya rumah.

c) Pinjaman jangka panjang yang lain, misalnya utang jangka panjang ke bank.

2) Kewajiban Sewa Jangka Panjang

Beberapa transaksi penyewaan aktiva tetap merupakan pembelian yang didanai melalui pinjaman. Untuk akuntansi sewa guna usaha modal, nilai sekarang dari pembayaran sewa minimum akan dicatat sebagai kewajiban jangka panjang.

3) Kewajiban Pajak Penghasilan yang Ditangguhkan

Kewajiban pajak penghasilan yang ditangguhkan adalah perkiraan pajak penghasilan atas pendapatan yang sudah terjadi (menurut akuntansi), tetapi berdasarkan ketentuan perpajakan belum terutang pajak (karena belum ada penerimaan kas); atau dengan kata lain bahwa kewajiban pajak ini secara legal belum ada, dan baru akan resmi kena pajak atau memerlukan pembayaran pajak di periode mendatang. Kewajiban pajak yang ditangguhkan ini timbul karena adanya perbedaan sementara dalam hal pengakuan pendapatan dan beban antara menurut akuntansi dengan menurut pajak.

4) Kewajiban Tidak Lancar Lainnya

Yang termasuk sebagai kewajiban tidak lancar lainnya adalah kewajiban pensiun yang masih harus dibayar, utang jaminan produk, dan kewajiban kontingensi lainnya. Suatu transaksi yang terjadi di masa lampau akan menimbulkan kewajiban apabila kejadian tertentu terjadi di masa mendatang. Kewajiban potensial ini dinamakan sebagai kewajiban kontingensi., dimana kewajiban belum terjadi pada tanggal neraca. Kewajiban ini baru akan terjadi secara actual tergantung pada adanya kejadian di masa mendatang. e. Ekuitas atau Modal

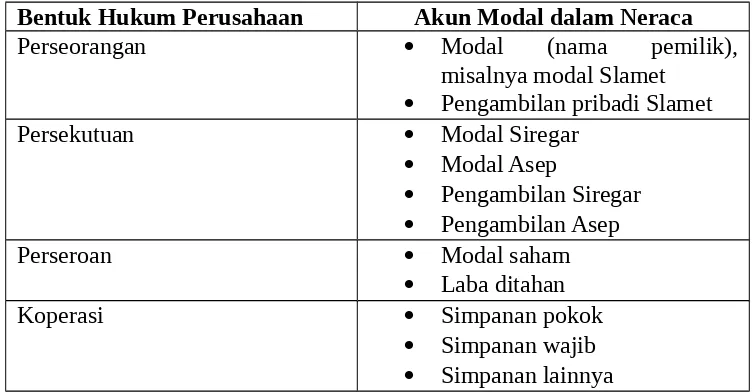

perusahaan.Penyajian modal dalam neraca bergantung pada jenis perusahaan ditinjau dari bentuk badan hukumnya.Pada dasarnya, yang dapat dimasukkan ke dalam kelompok modal, yaitu modal pemilik, bagian laba untuk pemilik, dan cadangan.

[image:10.595.141.517.253.449.2] [image:10.595.140.515.254.449.2]Menurut badan hukumnya, modal yang disajikan dalam neraca dapat diringkas sebagai berikut.

Tabel 2.1

Penyajian Modal dalam Neraca Menurut Badan Hukumnya

Bentuk Hukum Perusahaan Akun Modal dalam Neraca

Perseorangan Modal (nama pemilik),

misalnya modal Slamet Pengambilan pribadi Slamet

Persekutuan Modal Siregar

Modal Asep

Pengambilan Siregar Pengambilan Asep

Perseroan Modal saham

Laba ditahan

Koperasi Simpanan pokok

Simpanan wajib Simpanan lainnya Sumber: Mulyadi (2006:…) 2.3 Bentuk-Bentuk Neraca

Menurut Sofyan Syafri Harahap (2011:220), neraca biasanya disajikan berdasarkan likuiditas perkirannya. Biasanya perkiraan yang paling lancar dan paling dekat dengan konversi ke kas dicatat paling atas.Kewajiban yang paling cepat harus dibayar, harus dicantumkan paling atas dalam kelompoknya.Modal yang harus ditunaikan terlebih dahulu harus ditempatkan di atas.Dalam menyajikan neraca dapat dibagi dalam tiga bentuk berikut ini.

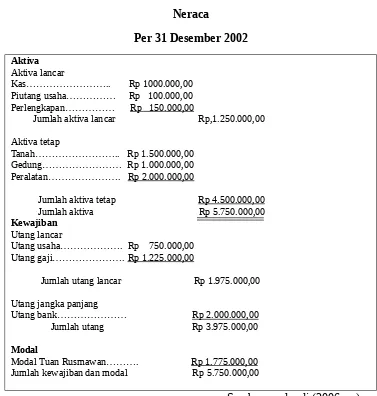

a. Bentuk Neraca Staffel atau Report Form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

Perusahaan Angkutan Mandiri

Neraca

Per 31 Desember 2002

Aktiva

Aktiva lancar

Kas……….. Rp 1000.000,00 Piutang usaha……… Rp 100.000,00 Perlengkapan……… Rp 150.000,00

Jumlah aktiva lancar Rp,1.250.000,00

Aktiva tetap

Tanah……….. Rp 1.500.000,00 Gedung……… Rp 1.000.000,00 Peralatan………. Rp 2.000.000,00

Jumlah aktiva tetap Rp 4.500.000,00 Jumlah aktiva Rp 5.750.000,00

Kewajiban

Utang lancar

Utang usaha………. Rp 750.000,00 Utang gaji………. Rp 1.225.000,00

Jumlah utang lancar Rp 1.975.000,00

Utang jangka panjang

Utang bank……… Rp 2.000.000,00 Jumlah utang Rp 3.975.000,00

Modal

Modal Tuan Rusmawan………. Rp 1.775.000,00 Jumlah kewajiban dan modal Rp 5.750.000,00

[image:11.595.139.516.102.498.2]Sumber: mulyadi (2006:…) Tabel 2.2 Bentuk Neraca Staffel atau Report Form

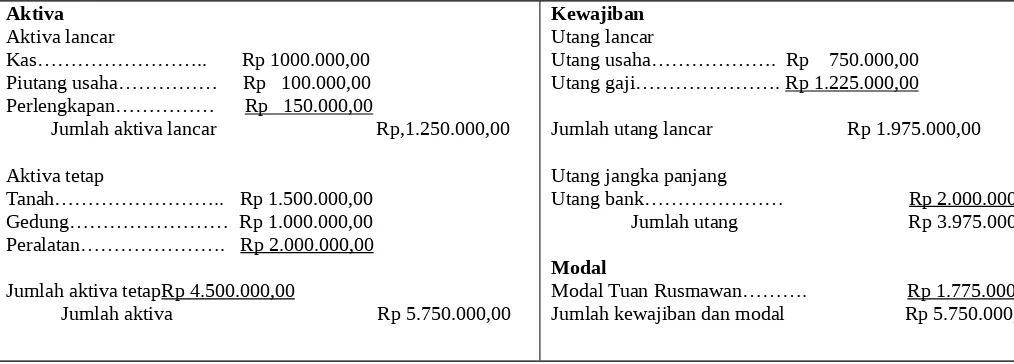

b. Bentuk Kedua Neraca Skontro atau T-Account Form

Di sini aktiva disajikan di sebelah kiri (di Inggris di kanan) dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah menyebelah.

Contoh:

Perusahaan Angkutan Mandiri

Neraca

Aktiva

Aktiva lancar

Kas……….. Rp 1000.000,00 Piutang usaha……… Rp 100.000,00 Perlengkapan……… Rp 150.000,00

Jumlah aktiva lancar Rp,1.250.000,00

Aktiva tetap

Tanah……….. Rp 1.500.000,00 Gedung……… Rp 1.000.000,00 Peralatan………. Rp 2.000.000,00

Jumlah aktiva tetapRp 4.500.000,00

Jumlah aktiva Rp 5.750.000,00

Kewajiban

Utang lancar

Utang usaha………. Rp 750.000,00 Utang gaji………. Rp 1.225.000,00

Jumlah utang lancar Rp 1.975.000,00

Utang jangka panjang

Utang bank……… Rp 2.000.000,00 Jumlah utang Rp 3.975.000,00

Modal

Modal Tuan Rusmawan………. Rp 1.775.000,00 Jumlah kewajiban dan modal Rp 5.750.000,00

[image:12.595.57.564.85.267.2]Sumber: mulyadi (2006:…) Tabel 2.3 Bentuk Kedua Neraca Skontro atau T-Account Form

c. Bentuk yang Menyajikan Posisi Keuangan (Financial Position Form)

Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi.Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik. Dalam bentuk ini informasi disajikan satu halaman dengan urutan sebagai berikut.

PT Sipangko Jaya

Neraca

Per 31 Desember 2000

Aktiva Aktiva lancar:

Jumlah aktiva lancar Rp xxx Dikurangi:

Kewajiban Lancar….. Rp xxx Utang Dagang………. Rp xxx Utang Biaya………… Rp xxx Utang Pajak…………Rp xxx Penerimaan di Muka.. Rp xxx

Total Kewajiban Lancar (Rp xxx) MODAL KERJA Rp xxx DITAMBAH:

Aktiva Tetap (net)

Lahan……… Rp xxx Bangunan…………. Rp xxx Mesin dan Peralatan Rp xxx Furniture……… Rp xxx

Total Aktiva (net) Rp xxx Aktiva Lain:

Paten……….. Rp xxx Goodwill……… Rp xxx

Total Aktiva Lain Rp xxx Modal Kerja dan Aktiva Rp xxx DIKURANGI

Kewajiban Jangka Panjang

Obligasi (Rp xxx) Total Aktiva Rp xxx Modal (Ekuitas) Modal (Ekuitas) terdiri dari:

Saham Biasa……… Rp xxx Saham Preferen……. Rp xxx Premium Saham Biasa Rp xxx Laba Ditahan……… Rp xxx Total ModalRp xxx

Sumber: Sofyan Syafri Harahap (2011:221) Tabel 2.4 Bentuk yang Menyajikan Posisi Keuangan (Financial Position Form)

BAB III PENUTUP Simpulan

[image:13.595.143.514.83.467.2]laporan neraca adalah laporan posisi keuangan (harta, utang, dan modal) perusahaan dalam suatu tanggal tertentu.

2. Neraca terdiri dari tiga komponen, yaitu: aktiva, utang, dan ekuitas (modal). Dalam neraca umumnya terdapat pos-pos neraca. Pos-pos neraca tersebut adalah sebagai berikut.

a. Aktiva lancar, yaitu: kas dan setara kas, investasi jangka pendek, piutang, persediaan, biaya dibayar di muka

b. Aktiva tidak lancar, yaitu: investasi jangka panjang, aktiva tetap, aktiva tidak berwujud, dan aktiva tidak lancar lainnya (biaya dibayar di muka, biaya pension dibayar di muka, piutang tidak lancar, aktiva pajak penghasilan yang ditangguhkan, dan aktiva yang dimiliki untuk dijual)

c. Kewajiban lancar, yaitu: utang usaha, utang wesel jangka pendek, beban yang masih harus dibayar, pendapatan diterima di muka, bagian utang jangka panjang yang lancar

d. Kewajiban tidak lancar, yaitu: utang jangka panjang (utang obligasi, utang hipotek, pinjaman jangka panjang yang lain/utang jangka panjang ke bank.

e. Kewajiban sewa jangka panjang

f. Kewajiban pajak penghasilan yang ditangguhkan

g. Kewajiban tidak lancar lainnya, yaitu kewajiban pensiun yang masih harus dibayar, utang jaminan produk, dan kewajiban kontingensi lainnya.

h. Ekuitas atau Modal

DAFTAR PUSTAKA

Harahap, Sofyan Syafri. 2011. Teori Akuntansi Edisi Revisi 2011. Jakarta: Rajawali Pers

Hery. 2009. Teori Akuntansi. Jakarta: Kencana

Mulyadi, Ajang. 2006. Akuntansi untuk SMA kelas II jilid 1 (Kelas XI). Bandung: Grafindo Media Pratama.