VARIABEL PEMODERASI PADA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

Disertasi

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Doktor Program Studi Doktor Ilmu Akuntansi

Oleh :

RAHIMA BR. PURBA 178113011

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2021

INDONESIA

DISERTASI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Doktor dalam Program Ilmu Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara di bawah

pimpinan Rektor Universitas Sumatera Utara Prof. Dr. Runtung Sitepu, SH, M.Hum

Untuk dipertahankan di depan Sidang Ujian Terbuka Program Doktor (S3) Ilmu Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas

OLEH :

RAHIMA BR. PURBA NIM : 178113011/IA

DOKTOR ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Tentang

Pengangkatan Pimpinan Sidang Dan Tim Penguji Ujian Terbuka Disertasi (Promosi Doktor) Mahasiswa Program Doktor (S3)

Program Studi Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Peserta,

Nama : Rahima Br. Purba NIM : 178113011

Pimpinan Sidang : Prof. Dr. Runtung Sitepu, S.H., M.Hum Ketua Penguji/Promotor : Prof. Erlina SE, M.Si,PhD,Ak,CA, CMA,CPA Anggota Penguji/Co-Promotor : Prof. Dr. Haryono Umar, M.Sc, Ak, CA Anggota Penguji/Co-Promotor : Dr. Iskandar Muda SE, MSi, Ak,CA,CSP,CPA Anggota Penguji : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Anggota Penguji : Prof. Dr. lic.rer.reg Sirojuzilam, SE.

Anggota Penguji : Dr. Erwin Abubakar, MBA., Ak., CPA.

Anggota Penguji : Prof. Dr. Bambang Pamungkas, Ak, MBA, CA, CIMBA, CPA (Aust), CSFA

TIM PENGUJI DISERTASI

Telah diuji dan Dinyatakan LULUS didepan tim penguji pada hari Jumat Tanggal 14 Februari 2020

Judul Disertasi : Pengaruh Kualitas Audit dan Independensi Auditor Terhadap Kualitas Hasil Audit melalui Deteksi Korupsi, dengan Komitmen Manajemen Sebagai Variabel Pemoderasi pada Badan Pemeriksa Keuangan Republik Indonesia

Nama Mahasiswa : Rahima Br. Purba

NIM : 178113011

Program Studi : Doktor (S3) Ilmu Akuntansi

Prof. Erlina SE, M.Si,PhD,Ak,CA, CMA,CPA,CSRS : Ketua Penguji/Promotor Prof. Dr. Haryono Umar, M.Sc, Ak, CA : Anggota Penguji/Co-Promotor Dr. Iskandar Muda SE, MSi, Ak,CA,CRP,CSRA,

CSRACPA

: Anggota Penguji/Co-Promotor

Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA : Anggota Penguji Prof. Dr. lic.rer.reg Sirojuzilam, SE. : Anggota Penguji Dr. Erwin Abubakar, MBA., Ak., CPA. : Anggota Penguji Prof. Dr. Bambang Pamungkas, Ak, MBA,

CA, CIMBA, CPA (Aust), CSFA

: Anggota Penguji

PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Sumatera Utara, Saya yang bertanda tangan dibawah ini :

Nama Mahasiswa : Rahima Br. Purba

NIM : 178113011

Program Studi : Doktor (S3) Ilmu Akuntansi Jenis Karya : Disertasi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada universitas Sumatera Utara Hak Bebas Royalti Non Ekslusif (Non Exclusive Royalty Free Right) atas disertasi saya yang berjudul :

Pengaruh Kualitas Audit Dan Independensi Auditor Terhadap Kualitas Hasil Audit Melalui Deteksi Korupsi, Dengan Komitmen Manajemen Sebagai Variabel

Pemoderasi Pada Badan Pemeriksa Keuangan Republik Indonesia

Beserta perangkat yang ada (jika diperlukan) dengan Hak Bebas Royalti Non Ekslusif ini Universitas Sumatera Utara Berhak Menyimpan dalam Bentuk database, merawat, dan mempublikasikan disertasi saya tanpa meminta izin dari saya sebagai penulis dan sebagai pemilik hak cipta.

Demikian Pernyataan ini Saya perbuat dengan Sebenarnya

Dibuat di Medan

Pada Tanggal 2020 Yang Menyatakan

(Rahima Br. Purba)

PERNYATAAN ORISINALITAS

Saya yang bertanda tangan dibawah ini : Nama Mahasiswa : Rahima Br. Purba

NIM : 178113011

Program Studi : Doktor (S3) Ilmu Akuntansi

Judul Disertasi : Pengaruh Kualitas Hasil Audit dan Independensi Auditor Terhadap Kualitas Hasil Audit Melalui Deteksi Korupsi, Dengan Komitmen Manajemen Sebagai Variabel Pemoderasi Pada Badan Pemeriksa Keuangan Republik Indonesia

Dengan ini saya menyatakan bahwa disertasi yang saya buat ini adalah hasil karya saya sendiri, bukan plagiat, dan apabila dikemudian hari diketahui disertasi saya tersebut plagiat karena kesalahan saya tersendiri, maka saya bersedia diberi sanksi apapun oleh Program Studi Doktor (S3) Ilmu Akuntansi USU, Saya tidak akan menuntut Pihak manapun atas perbuatan saya tersebut.

Demikian surat pernyataan ini saya perbuat dengan sebenarnya dan dalam keadaan sehat.

Medan, April 2020 Yang Membuat Pernyataan

(Rahima Br. Purba)

Pernyataan Keaslian Disertasi

Dengan ini saya menyatakan bahwa disertasi saya yang berjudul

PENGARUH KUALITAS AUDIT DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS HASIL AUDIT MELALUI DETEKSI

KORUPSI, DENGAN KOMITMEN MANAJEMEN SEBAGAI VARIABEL PEMODERASI PADA BADAN PEMERIKSA

KEUANGAN REPUBLIK INDONESIA

tidak pernah diajukan untuk memperoleh gelar kerjasama di suatu perguruan tinggi lain dan tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila di kemudian hari saya terbukti melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, gelas dan ijazah yang telah diberikan oleh universitas batal saya terima.

Medan, Juli 2020 Yang Membuat Pernyataan

Rahima Br. Purba 178113011

RIWAYAT HIDUP

Nama : Rahima Br. Purba Tempat/Tanggal Lahir : 23 Juni 1984 Tempat Lahir : Medan Agama : Islam

Pekerjaan :Dosen Akuntansi, Fakultas Sosial Sains Universitas Pembangunan Panca Budi Nama Suami : Dr. Farid Aulia, S.Sos., M.Si.

Nama Anak : Arrafa Istiqlal Jauhari Daulay Nama Orang Tua : (Alm) Darwin Purba, BA.

Rosdiana Ismail

Pendidikan Formal

1990 – 1996 : SD Al-Azhar Medan 1996 – 1999 : SMP Al-Azhar Medan 1999 – 2002 : SMA Al-Azhar Medan

2002 – 2006 : Sarjana Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 2009 – 2011 : Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara 2011 – 2012 : Pendidikan Profesi Akuntan Fakultas Ekonomi Universitas Sumatera Utara Riwayat Pekerjaan

2006 – 2009 : Akuntan di Yayasan Hajjah Rachmah Nasution

2008 – 2015 : Dosen Akuntansi Fakultas Ekonomi Universitas Al-Azhar Medan 2015-2017 : Direktur UKM Center Universitas Pembangunan Panca Budi 2017- 2018 : Sekretaris Rektor I Universitas Pembangunan Pancabudi

2015 – Sekarang : Dosen Akuntansi Fakultas Sosial Sains Universitas Pembangunan Panca Budi

KATA PENGANTAR

Puji dan syukur kehadirat Allah Subhanahu wa ta’ala atas karunia-Nya dalam sepanjang hidup penulis sehingga dapat menapaki proses pendidikan hingga mencapai proses akhir jenjang pendidikan tertinggi. Atas berkat dan kuasa-Nya juga penulis memiliki kekuatan dan semangat untuk menyelesaikan penulisan disertasi dengan judul

“Pengaruh Kualitas Hasil Audit dan Independensi Auditor Terhadap Kualitas Hasil Audit Melalui Deteksi Korupsi, Dengan Komitmen Manajemen Sebagai Variabel Pemoderasi Pada Badan Pemeriksa Keuangan Republik Indonesia”.

Dalam proses studi doktoral akuntansi di Universitas Sumatera Utara yang diikuti oleh penulis khususnya dalam penulisan disertasi ini, penulis mengucapkan terima kasih yang tulus atas dukungan, motivasi, bantuan, dan arahan dari berbagai pihak. Dukungan dan bantuan yang penulis terima tidak terbatas pada bantuan akademik namun juga dorongan motivasi untuk menyelesaikan studi dan penulisan disertasi ketika penulis menghadapi berbagai kondisi yang sulit. Secara khusus penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat :

1. Bapak Prof. Dr. Runtung SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MSi selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina SE, M.Si, Ph.D, Ak, CA, CMA., CPA dan Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA., CPA. selaku Ketua dan Sekretaris Program Studi Program Doktor Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang memberikan dukungan yang besar dalam proses penyelesaian studi penulis.

4. Ibu Prof. Erlina SE, M.Si, Ph.D, Ak, CA, CMA., CPA selaku promotor, serta Bapak Prof. Dr. Haryono Umar, M.Sc., Ak., CA., dan Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA., CPA. selaku Co-Promotor. Penulis tidak hanya memperoleh dukungan akademik yang sangat berharga dalam penulisan disertasi ini namun juga dukungan motivasi yang luar biasa sehingga disertasi ini dapat diselesaikan.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA. , Bapak Prof. Dr. lic.rer.reg Sirojuzilam, SE., dan Bapak Dr. Erwin Abubakar, MBA., Ak. selaku penguji yang memberikan berbagai masukan yang berharga dalam proses penulisan disertasi ini.

6. Bapak Prof. Dr. Bambang Pamungkas, Ak., MBA., CA., CPA., CIMBA., CPA (Aust), CSFA selaku Guru Besar Program Studi Akuntansi STIE Kesatuan Bogor dan Auditor Utama Keuangan Negara III Badan Pemeriksa Keuangan RI selaku penguji eksternal yang menyediakan waktu serta memberikan berbagai masukan yang berharga dalam penyempurnaan disertasi ini.

7. Keluarga kecilku yang memberikan dukungan doa, semangat, dan kesediaan merelakan sebagian waktu kebersamaan demi penyelesaian studi ini khususnya buat suamiku Dr. Farid Aulia, S.Sos., M.Si. dan ananda kami yang tersayang Arrafa Istiqlal Jauhari Daulay.

8. Rasa syukur kepada Allah Swt karena telah diberikan orang tua yang luar biasa, almarhum Ayahanda Darwin Purba, BA dan Ibunda Rosdiana Ismail yang bukan hanya mengasihi saya secara tulus namun membentuk saya menjadi pribadi yang mencintai pendidikan. Serta Keluarga pihak Mertua saya, Alm. Ayahanda Ir. Syahril Dulman dan Ibunda Hj. Trisnawaty yang memberi motivasi untuk melanjutkan pendidikan doktor ini.

9. Badan Pemeriksa Keuangan Republik Indonesia, kepada Bapak Dr. Agung Firman Sampurna, S.E., M.SI (Ketua BPK RI Tahun 2019-2022) Bapak Prof. Dr.

Moermahadi Soerja Djanegara, S.E., Ak., CA., CPA., PIA., CMA., M.M (Ketua BPK RI Tahun 2017-2019) dan Bapak Prof. Dr. Bahrullah Akbar, M.B.A., CIPM, CSFA., CPA (Wakil Ketua BPK RI Tahun 2017-2019, Anggota V BPK RI tahun 2019 sampai dengan sekarang) yang telah memberikan kesempatan untuk riset disertasi saya. Serta kepada narasumber Bapak Iskandar, Bapak Zayat Ramdiansyah S.E., M.M., Ak. , CFE, CA, Bapak Arif Wicaksono, Bapak Dr.Cris Kuntadi, SE., MM., CA.,CPA.,QIA., FCMA., CGMA., CIPSAS.,CFrA., ASEAN CPA., Ak, Ibu Novie Irawati HP, SE., M.Ak., CFE., Bapak Benedictus Suharyanto, SE., M.Si., Ak., CA., CfrA., Bapak Dr.

R. Bramantyo, SE., Ak., MM.

10. Pada Dosen di program studi Doktor Ilmu Akuntansi yang telah banyak memberikan ilmu selama mengikuti studi Doktor Ilmu Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

11. Para staf, pegawai, dan karyawan Program Studi Doktor Ilmu Akuntansi yang telah memberikan dukungan yang luar biasa dalam proses penyelesaian studi ini.

12. Bapak Dr. Muhammad Isa Indrawan, SE., MM selaku Rektor Universitas Pembangunan Panca Budi beserta seluruh civitas akademik Universitas Pembangunan Panca Budi.

13. Yayasan Prof. Dr. H. Khadirun Yahya yang telah memberikan bantuan dalam bentuk Beasiswa Abdullah Center.

14. Rekan-rekan dosen di Jurusan Akuntansi Fakultas Sosial Sains Universitas Pembangunan Panca Budi atas dukungan semangat yang diberikan kepada penulis.

15. Rekan-rekan mahasiswa Program Doktor Ilmu Akuntansi khususnya teman satu angkatan yang banyak membantu selama masa studi dan proses penulisan disertasi.

16. Semua pihak lain yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan kebaikan dan keberkahan bagi Bapak/Ibu/Saudara/i atas seluruh dukungan, bantuan, dan arahan yang diberikan kepada saya.

Penulis menyadari bahwa disertasi ini tidak sempurna, namun kiranya dalam ketidaksempurnannya tersebut tetap dapat memberikan manfaat baik bagi pengembangan ilmu akuntansi. Penulis juga berharap disertasi ini bukan akhir dari karya tulis yang dihasilkan penulis namun menjadi tahapan baru untuk menghasilkan karya tulis yang semakin baik. Kiranya segala kemuliaan hanya kembali kepada-Nya.

Medan, Juli 2020 Penulis Rahima Br. Purba

NIM. 178113011

ABSTRAK

Penelitian ini menguji pengaruh kualitas audit dan independensi auditor terhadap kualitas hasil audit melalui deteksi korupsi, dengan komitmen manajemen sebagai variabel pemoderasi. Objek penelitian ini adalah Badan Pemeriksa Keuangan Negara Republik Indonesia, dengan subjek penelitian adalah auditor yang ada di kantor pusat Badan Pemeriksa Keuangan Negara. Responden penelitian ini berjumlah 99 orang auditor.

Hasil penelitian mengungkapkan bahwa kualitas audit, independensi auditor yang berpengaruh positif terhadap kualitas hasil audit, namun komitmen manajemen tidak berpengaruh signifikan terhadap kualitas hasil audit. Deteksi korupsi dapat memediasi pengaruh Kualitas Audit terhadap Kualitas Hasil Audit dan Independensi auditor terhadap Kualitas Hasil Audit. Namun komitmen manajemen tidak mampu memoderasi pengaruh antara kualitas audit terhadap kualitas hasil audit, independensi auditor terhadap kualitas hasil audit, serta deteksi korupsi terhadap kualitas hasil audit.

Penelitian ini berhasil mendefinisikan secara jelas perbedaan antara kualitas audit dengan kualitas hasil audit yang selama ini banyak akademisi maupun praktisi rancu terhadap hal tersebut. Penelitian ini juga menemukan tidak terdapat hubungan antara kualitas audit dengan independensi auditor. Komitmen manajemen tidak dapat memoderasi pengaruh kualitas audit terhadap kualitas hasil audit, independensi auditor terhadap kualitas hasil audit, deteksi korupsi terhadap kualitas hasil audit.

Kata Kunci : Kualitas Audit, Independensi Auditor, Deteksi Korupsi, Kualitas Hasil Audit, Komitmen Manajemen, Fraud Star, BPK-RI.

ABSTRACT

This study examines the effect of audit quality and auditor independence on the qualit y of audit results through the detection of corruption with management commitment as a moderating variable. The object of this study is the State Audit Board of the Republic of Indonesia, with the subject of the study being the auditor at the head office of the State Financial Audit Agency. The respondents in this study were 99 auditors.

The results revealed that audit quality, auditor independence has a positive effect on the quality of audit results, but management commitment does not significantly influence the quality of audit results. Corruption detection can mediate the effect of Audit Quality on Audit Quality and Audit Independence of Audit Quality. However, management commitment is not able to moderate the effect of audit quality on audit quality, audit independence of audit quality, and corruption detection on audit quality.

This research succeeded in clearly defining the difference between audit quality and the quality of audit results that so far many academics and practitioners had confused about it.

This study also found no relationship between audit quality and auditor independence.

Management commitment cannot moderate the effect of audit quality on the quality of audit results, auditor independence on the quality of audit results, detection of corruption on the quality of audit results.

Keywords : Audit Quality, Auditor Independence, Corruption Detection, Audit Results Quality, Management Commitments, Fraud Star, BPK-RI.

DAFTAR ISI

Halaman Pengesahan ... i

Halaman Tim Penguji ... ii

Halaman Pernyataan Persetujuan Publikasi Ilmiah ... iii

Halaman Pernyataan Originalitas... iv

Pernyataan Kesalian Disertasi... v

Riwayat Hidup ... vi

Kata Pengantar ... vii

Abstrak ... x

Abstract ... xi

Daftar Isi ... xii

Daftar Tabel ... xvi

Daftar Gambar... xvii

Daftar Singkatan ... xviii

Daftar Lampiran ... xx

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 17

1.3. Pertanyaan Penelitian ... 18

1.4. Tujuan Penelitian ... 19

1.5. Kontribusi Penelitian ... 20

1.6. Ruang Lingkup dan Batasan Penelitian ... 21

1.7. Novelty ... 21

BAB II LANDASAN TEORI DAN TELAAH LITERATUR ... 23

2.1. Landasan Teori ... 23

2.1.1. Grand Theory ... 23

2.1.1.1. Agency Theory ... 23

2.1.2. Middle Theory ... 25

2.1.2.1. Atribution Theory ... 25

2.1.2.2. Contracting Theory... 27

2.1.3. Applied Theory ... 27

2.1.3.1. Theory of Attitude and Behaviour ... 27

2.1.3.2. Signalling Theory ... 28

2.2. Telaah Literatur ... 30

2.2.1. Kualitas Audit ... 30

2.2.2. Independensi Auditor... 34

2.2.3. Deteksi Korupsi ... 38

2.2.3.1. Segitiga Kecurangan (Fraud Triangle) ... 42

2.2.3.2. Berlian Penyimpangan (Fraud Diamond) ... 45

2.2.3.3. Bintang Penyimpangan (Fraud Star) ... 48

2.2.3.4. Fraud Tree ... 49

2.2.4. Komitmen Manajemen ... 55

2.2.5. Kualitas Hasil Audit ... 60

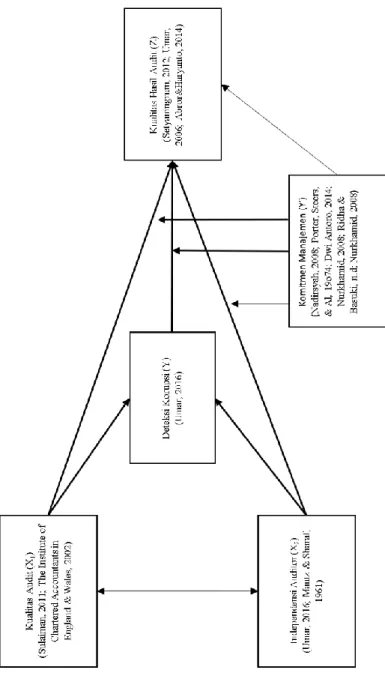

BAB III KERANGKA DAN HIPOTESIS PENELITIAN ... 65

3.1. Kerangka Penelitian ... 65

3.2. Hipotesis Penelitian ... 66

3.2.1. Kualitas Audit berpengaruh Kualitas Hasil Audit ... 66

3.2.2. Independensi Auditor berpengaruh terhadap Kualitas Hasil Audit ... 69

3.2.3. Pengaruh Kualitas Audit Perhadap Deteksi Korupsi ... 71

3.2.4. Pengaruh Independensi Auditor terhadap Deteksi Korupsi ... 73

3.2.5. Deteksi Korupsi Berpengaruh terhadap Kualitas Hasil Audit ... 75

3.2.6. Pengaruh Kualitas Audit terhadap Kualitas Hasil Audit melalui Deteksi Korupsi ... 77

3.2.7. Pengaruh Independensi Auditor terhadap Kualitas Hasil Audit melalui Deteksi Korupsi ... 79

3.2.8. Komitmen Manajemen merupakan variabel Pemoderasi ... 80

3.2.9. Korelasi anatara Kualitas Audit dengan Independensi Auditor ... 84

BAB IV METODE PENELITIAN ... 88

4.1. Desain Penelitian ... 88

4.2. Definisi Operasional Variabel... 88

4.3. Populasi, Sampel dan Teknik Pengambilan Sampel ... 91

4.4. Instrumen Penelitian ... 93

4.5. Teknik Pengumpulan Data ... 94

4.6. Teknik Analisa Data ... 95

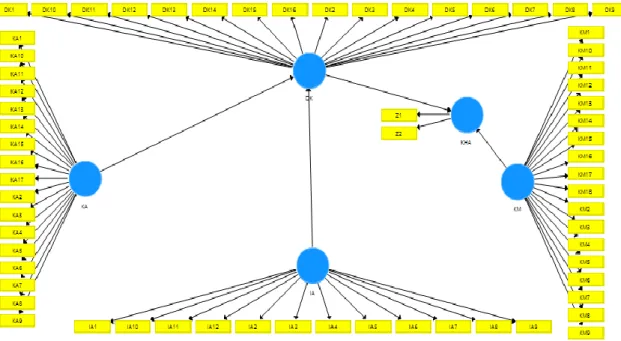

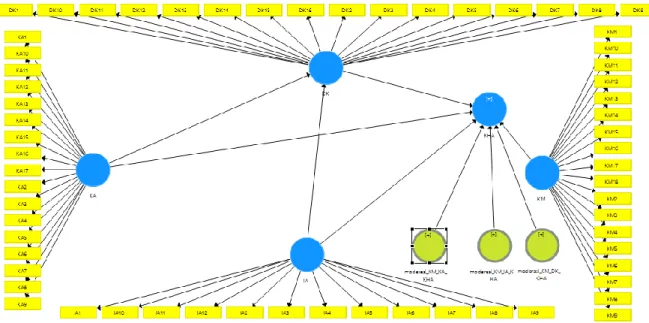

4.6.1. Structural Equation Model (SEM) ... 95

4.6.1.1. Diagram Jalur ... 96

4.6.1.2. Penilaian Model ... 97

4.6.1.2.1. Model Pengukuran (Outer Model) ... 97

4.6.1.2.2. Model Struktural (Inner Model) ... 100

4.6.1.2.3. Pengujian Hipotesis ... 102

4.6.2. Analisis dengan STATCAL ... 103

4.6.3. Delphi Method ... 103

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 106

5.1. Hasil Penelitian ... 106

5.1.1. Kegiatan Penyebaran dan Pengumpulan Kuisioner ... 106

5.1.2. Profil Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) ... 107

5.1.2.1. Sejarah BPK RI ... 107

5.1.2.2. Visi Misi dan tujuan Strategis BPK RI... 108

5.1.3. Statistik Deskriptif ... 109

5.1.3.1. Statistik Deskriptif Kualitas Audit ... 110

5.1.3.2. Statistik Deskriptif Independensi Auditor ... 110

5.1.3.3. Statistik Deskriptif Deteksi Korupsi... 111

5.1.3.4. Statistik Deskriptif Komitmen Manajemen ... 111

5.1.4. Evaluasi Outer Model (Measurement Model) ... 113 5.1.4.1. Uji Validitas berdasarkan Nilai Outer Loading

dan Average Variance Extract (AVE) ... 113 5.1.4.2. Evaluasi Nilai Alpha Cronbach dan

Composite Reliability (Reliabilitas) ... 115 5.1.5. Pengujian Hipotesis ... 115

5.1.5 1. Pengujian Hipotesis Pengaruh Langsung (Inner Model)... 116 5.1.5 2. Pengujian Mediasi (Indirect Effect) ... 119 5.1.5 3. Pengujian Moderasi ... 120 5.1.5.4. Pengujian Pengaruh Komitmen Manajemen

Terhadap Kualitas Hasil Audit ... 122 5.1.5.5. Pengujian Korelasi antara Kualitas Audit dan

Independensi Auditor ... 122 5.1.6. Analisis Dengan STATCAL ... 123 5.1.6.1. Rata-Rata Kualitas Audit Pada Semua Lini Jabatan ... 123 5.1.6.2. Rata-Rata Independensi Auditor

Pada Semua Lini Jabatan ... 123 5.1.6.3. Rata-Rata Deteksi Korupsi Pada Semua

Lini Jabatan ... 124 5.1.6.4. Rata-Rata Komitmen Manajemen

Pada Semua Lini Jabatan ... 125 5.1.6.5. Rata-Rata Kualitas Audit Pada Jenjang Pendidikan .... 125 5.1.6.6. Rata-Rata Independensi Auditor

Pada Jenjang Pendidikan ... 125 5.1.6.7. Rata-Rata Deteksi Korupsi

Pada Jenjang Pendidikan ... 125 5.1.6.8. Rata-Rata Komitmen Manajemen

Pada Jenjang Pendidikan ... 127 5.1.6.9. Rata-Rata Kualitas Audit

berdasarkan Jenis Kelamin ... 127 5.1.6.10. Rata-Rata Independensi Auditor

berdasarkan Jenis Kelamin ... 128 5.1.6.11. Rata-Rata Deteksi Korupsi

berdasarkan Jenis Kelamin ... 128 5.1.6.12. Rata-Rata Komitmen Manajemen

berdasarkan Jenis Kelamin ... 129 5.1.6.13. Rata-Rata Kualitas Hasil Audit

berdasarkan Jenis Kelamin ... 129 5.1.7 . Delphi Method ... 130 5.2. Pembahasan ... 141

5.2.1. Kualitas Audit berpengaruh positif terhadap Kualitas Hasil Audit ... 141 5.2.2. Independensi Auditor berpengaruh positif terhadap

Kualitas Hasil Audit ... 144 5.2.3. Kualitas Audit berpengaruh positif terhadap

Deteksi Korupsi ... 147

Deteksi Korupsi ... 148

5.2.5. Deteksi Korupsi berpengaruh positif terhadap Kualitas Hasil Audit ... 150

5.2.6. Deteksi Korupsi memediasi pengaruh Kualitas Audit terhadap Kualitas Hasil Audit ... 152

5.2.7. Deteksi Korupsi memediasi pengaruh Independensi Auditor terhadap Kualitas Hasil Audit ... 153

5.2.8. Komitmen Manajemen memperkuat pengaruh Deteksi Korupsi terhadap Kualitas Hasil Audit ... 155

5.2.9. Komitmen Manajemen memperkuat pengaruh Kualitas Audit terhadap Kualitas Hasil Audit ... 157

5.2.10.Komitmen Manajemen memperkuat pengaruh Independensi Auditor Terhadap Kualitas Hasil Audit ... 159

5.2.11. Komitmen Manajemen berpengaruh terhadap Kualitas Hasil Audit ... 160

5.2.12. Kualitas Audit mempunyai Hubungan dengan Independensi Auditor ... 161

5.2.13. Pendapat Ahli/Pakar ... 162

BAB VI SIMPULAN, KETERBATASAN, DAN IMPLIKASI ... 176

6.1. Simpulan ... 176

6.2. Keterbatasan ... 177

6.3. Implikasi ... 177 DAFTAR PUSTAKA

LAMPIRAN

Tabel 1.2 Daftar Kasus Korupsi dan Status Opini BPK ... 8

Tabel 4.1 Definisi Operasional dan Pengukuran Variabel ... 89

Tabel 4.2. Skala Pengukuran Likert's ... 95

Tabel 4.3. Persamaan Model Pengukuran Variabel ... 98

Tabel 4.4 Penilaian Uji Validitas dan Uji Reliabilitas ... 100

Tabel 5.1. Statistik Deskriptif Kualitas Audit ... 110

Tabel 5.2. Statistik Deskriptif Independensi Auditor ... 110

Tabel 5.3. Statistik Deskriptif Deteksi Korupsi... 111

Tabel 5.4. Statistik Deskriptif Komitmen Manajemen ... 111

Tabel 5.5. Statistik Deskriptif Kualitas Hasil Audit ... 112

Tabel 5.6. Uji Signifikansi Pengaruh Tidak Langsung (Indirect Effect Test) ... 119

Tabel 5.7. Pengujian KM dalam Memoderasi Pengaruh KA Terhadap KHA ... 120

Tabel 5.8. Pengujian KM dalam Memoderasi Pengaruh IA Terhadap KHA .... 121

Tabel 5.9. Pengujian KM dalam Memoderasi Pengaruh DK Terhadap KHA ... 121

Tabel 5.10. Pengaruh Komitmen Manajemen Terhadap Kualitas Hasil Audit .. 122

Tabel 5.11. Korelasi antara KA dan IA ... 122

Tabel 5.12. Penarikan Opini ... 131

Tabel 5.13. Peringkat Instrumen... 132

Tabel 5.14. Pendapat Para Ahli/Pakar Terkait Penelitian ... 132

Tabel 5.15. Rekomendasi BPK RI yang telah ditindaklanjuti dari Tahun 2010 sampai dengan 2018 ... 170

DAFTAR GAMBAR

Gambar 1.1. Tindak Pidana Korupsi Berdasarkan Instansi ... 6

Gambar 2. 1 Fraud Triangle ... 43

Gambar 2. 2 Fraud Diamond ... 45

Gambar 2. 3 Fraud Tree (Association of Certified Fraud Examiner (ACFE) ... 51

Gambar 3. 1 Kerangka Konseptual Penelitian ... 66

Gambar 4. 1 Rancangan Awal Model Persamaan Struktural Penelitian ... 97

Gambar 5.1. Full Model Penelitian ... 114

Gambar 5.2. Hasil Uji Validitas berdasarkan Outer Loading ... 114

Gambar 5.3. Uji Pengaruh Kualitas Audit Terhadap Deteksi Korupsi ... . 116

Gambar 5.4. Uji Pengaruh Independensi Auditor terhadap Deteksi ... 117

Gambar 5.5. Pengaruh Kualitas Audit Terhadap Kualitas Hasil Audit ... 117

Gambar 5.6. Pengaruh Independensi Auditor Terhadap Kualitas Hasil Audit ... 118

Gambar 5.7. Pengaruh Deteksi Korupsi Terhadap Kualitas Hasil Audit... 118

Gambar 5.8. Rata-rata Kualitas Audit Terhadap semua Lini Jabatan ... 123

Gambar 5.9. Rata-rata Independensi Auditor Terhadap semua Lini Jabatan... 124

Gambar 5.10. Rata-rata Deteksi Korupsi Terhadap semua Lini Jabatan ... 124

Gambar 5.11. Rata-rata Komitmen Manajemen Terhadap semua Lini Jabatan.. 125

Gambar 5.12. Rata-rata Kualitas Hasil Audit Terhadap semua Lini Jabatan ... 125

Gambar 5.13. Rata-rata Kualitas Audit pada Jenjang Pendidikan ... 126

Gambar 5.14. Rata-rata Independensi Auditor pada Jenjang Pendidikan... 126

Gambar 5.15. Rata-rata Deteksi Korupsi pada Jenjang Pendidikan ... 127

Gambar 5.16 Rata-rata Komitmen Manajemen pada Jenjang Pendidikan ... 127

Gambar 5.17. Rata-rata Kualitas Hasil Audit pada Jenjang Pendidikan ... 128

Gambar 5.18. Rata-rata Kualitas Audit berdasarkan Jenis Kelamin ... 128

Gambar 5.19. Rata-rata Independensi Auditor berdasarkan Jenis Kelamin ... 129

Gambar 5.20. Rata-rata Deteksi Korupsi berdasarkan Jenis Kelamin ... 129

Gambar 5.21. Grafik Jumlah Temuan dari Tahun 2010 sampai dengan 2018 .... 130

Gambar 5.22. Jumlah Tindak Lanjut Rekomendasi BPK ... 169

Gambar 5.23. Segitiga Kematangan Organisasi BPK ... 172

Gambar 5.24. Jumlah LHP Investigatif dan Nilai Indikasi Kerugian Negara/Daerah (2017-2018) ... 174

Gambar 5.26. Jumlah dan Nilai Laporan PKN (2017-2018) ... 175

DAFTAR SINGKATAN

ACFE : Association of Certified Fraud Examiners

AICPA : American Institute of Certified Public Accountants AKN : Auditor Keuangan Negara

APIP : Aparat Pengawas Intern Pemerintah AUI : Auditor Utama Investigasi

AVE : Average Variance Extracted BMN : Barang Milik negara

BPK-RI : Badan Pemeriksa Keuangan Republik Indonesia BUMD : Badan Usaha Milik Daerah

BUMN : Badan Usaha Milik Negara

CA : Cronbach’s Alpha

CPI : Corruption Perception Index CR : Composite Reliability

DK : Deteksi Korupsi

DPR : Dewan Perwakilan Rakyat

ESDM : Energi dan Sumber Daya Mineral GAO : Government Accountability Office IA : Independensi Auditor

ICAEW : The Institute of Chartered Accountants in England & Wales IHPS : Ikhtisar Hasil Pemeriksaan Semester

INTOSAI : The International Organization of Supreme Audit Institutions

IPK : Indeks Presepsi Korupsi

K/L : Kementeruan/Lembaga

KA : Kualitas Audit

KAP : Kantor Akuntan Publik KHA : Kualitas Hasil Audit

KKN : Korupsi, Kolusi, dan Nepotisme

KM : Komitmen Manajemen

KPK : Komisi Pemberantasan Korupsi LHA : Laporan Hasil Audit

LHP : Laporan Hasil Penelitian

LKPD : Laporan Keuangan Pemerintah Daerah MPR : Majelis Permusyawaratan Rakyat OPT : Organisasi Pengganggu Tumbuhan OTT : Operasi Tangkap Tangan

PBB : Persatuan Bangsa Bangsa PFA : Pejabat fungsional Auditor PKA : Pemberian Keterangan Ahli PKN : Perhitungan Kerugian Negara PTN : Perguruan Tinggi Negeri PLS : Partial Least Squares

PSP : Pernyataan Standar Pemeriksaan PwC : Price Waterhouse Coopers

RSA : Rumah Sakit Akademik

SA : Standar Audit

SAS : Statements on Auditing Standards SBK : Standar Biaya Khusus

SBU : Standar Biaya Umum

SDM : Sumber Daya Manusia

SEM : Structural Equation Model SEMA : Surat Edaran Mahkamah Agung

SIPTL : Sistem informasi Pemantauantindak Lanjut

SKK Migas : Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi

SPAP : Standar Profesional Akuntan Publik SPKN : Standar Pemeriksaan Keuangan Negara TI : Transparancy International

WBK : Wilayah Bebas Korupsi WDP : Wajar Dengan Pengecualian WTP : Wajar Tanpa Pengecualian

DAFTAR LAMPIRAN Lampiran 1. Surat Izin Penelitian dan Kuisioner Penelitian Lampiran 2. Hasil Olah Data dengan Smart PLS

Lampiran 3. Hasil Olah Data dengan STATCAL Lampiran 4. Transkrip Hasil Wawancara

Lampiran 5. Definisi Operasional dan Pengukuran Variabel

BAB I PENDAHULUAN

1.1 Latar Belakang

Terciptanya Good Governance merupakan hal yang dicita-citakan, fungsi- fungsi manajemen (planning, organizing, actuating dan controlling) merupakan satu kesatuan yang tidak dapat dipisah-pisahkan untuk mengindera, menanggapi dan mengadaptasi perubahan dalam sistem manajemen nasional/daerah.

Keterpisahan fungsi audit dalam proses manajemen tersebut akan memberikan pengaruh yang tidak baik bagi manajemen pemerintahan. Audit sebagai faktor kunci bagi evaluasi kinerja berdasarkan tolok ukur rencana strategis untuk mencapai visi, misi arah kebijakan dan tujuan organisasi merupakan suatu keharusan yang tidak bisa ditawar-tawar lagi (Muda & Erlina, 2018). Informasi yang relevan, andal, tepat waktu, netral dan dapat dibandingkan, baik untuk meyakinkan apakah organisasi dalam melaksanakan kegiatannya telah mengadopsi prinsip-prinsip kehematan, ketaatan, efisien, efektif, keadilan dan prima (excelence) maupun untuk beradaptasi dan menemukan strategi, maka diperlukan alat yang disebut audit.

Audit dimaksudkan untuk mendapatkan tingkat kepercayaan atas kesesuaian antara informasi yang disajikan dengan kriteria yang mendasarinya.

Audit diperlukan untuk memonitor pelaksanaan tugas dan pencapaian tujuan oleh manajemen. Audit berfungsi untuk meningkatkan kredibilitas informasi yang disampaikan oleh manajemen. Pemilik menginginkan jasa audit untuk mengurangi konflik keagenan (Demski, 1988; Kothari, 2004; Watts & Zimmerman, 1990).

organisasi melalui pembandingan kondisi yang ada dengan yang seharusnya. Bila ternyata ditemukan penyimpangan segera diambil tindakan koreksi. Audit mempunyai posisi yang sangat penting dalam meyakini bahwa implementasi kebijakan telah sesuai dengan yang diharapkan. Perkembangan yang semakin cepat ini membuat fungsi audit tidak hanya sekedar memberi masukan apakah implementasi telah sesuai dengan yang direncanakan, tetapi juga memberi masukan-masukan yang lebih berguna antara lain kegiatan pengawasannya mampu memberikan informasi pengawasan antara lain di bidang perencanaan mengenai apakah rencana yang dibuat ini masih relevan dengan kondisi lingkungan yang ada, maupun jasa-jasa informasi lain yang diperlukan bagi terlaksanya kegiatan-kegiatan manajemen pemerintahan, maupun dalam mewujudkan good governance.

Kemampuan manajemen dalam mengelola organisasi memiliki kaitan yang erat terhadap kelangsungan hidup organisasi. Kemampuan manajemen nantinya akan terlihat pada laporan keuangan organisasi di akhir periode akuntansi, sehingga auditor dapat menilai dan menyatakan pendapat atas kondisi organisasi untuk dikomunikansikan kepada stakeholders-nya. Auditor memiliki kewajiban untuk mengungkapkan permasalahan mengenai kondisi nyata organisasi auditee.

Opini yang dikeluarkan oleh auditor menjadi salah satu pertimbangan bagi investor dalam pengambilan keputusan sebelum berinvestasi. Seorang auditor harus berlandaskan sesuai informasi yang nyata yang terjadi di organisasi dalam memberikan opini. Keluarnya opini audit sangat berguna bagi para pemakai dan pengguna laporan keuangan untuk membuat keputusan yang tepat dalam

yang dipikul seorang auditor sangatlah besar dalam mengeluarkan opini audit yang konsisten dengan keadaan sesungguhnya. Auditor menjalankan kewajibannya dalam pelaksanaan audit akan dapat membangun kualitas hasil audit yang tinggi untuk membantu para pengguna dalam pengambilan keputusan baik strategis maupun keuangan.

Kualitas hasil audit merupakan konsep yang kompleks dan multidimensional. DeAngelo (Bernard et al., 1999; L. E. DeAngelo, 1981a) menyatakan kemampuan auditor dalam mendeteksi kesalahan pada laporan keuangan dan melaporkannya pada pengguna laporan keuangan memberikan dampak pada kualitas audit yang baik. Peluang mendeteksi kesalahan tergantung pada kompetensi auditor, sedangkan keberanian auditor melaporkan adanya kesalahan pada laporan keuangan tergantung pada independensi auditor.

Kompetensi diukur pada kemampuan auditor. Hasil audit berupa temuan audit oleh BPK-RI menunjukkan kemampuan auditor dalam mendeteksi kesalahan yang terdapat dalam laporan keuangan yang menunjukkan semakin bagusnya kualitas audit. Kompetensi dan independensi juga sudah disyaratkan dalam Standar Audit Keuangan Negara (Badan Pemeriksa Keuangan Republik Indonesia, 2017) yang merupakan patokan bagi pemeriksa dalam melaksanakan audit atas pengelolaan dan pertanggungjawaban keuangan negara.

Kualitas hasil audit dapat dilihat dari temuannya atau outcome hasil audit tersebut. Salah satu contohnya adalah hasil audit atas pengadaan barang dan jasa serta rekening tahun 2008, 2009, dan 2010 pada salah satu Perguruan Tinggi Negeri (PTN) terbaik di Indonesia yang dilakukan oleh Badan Pemeriksa

penganggaran, pelaksanaan, dan pertanggungjawaban pengadaan barang dan jasa tahun 2008-2010 pada PTN tersebut masih menunjukkan sejumlah permasalahan.

BPK-RI menyebut ada 9 (sembilan) permasalahan yang terkait (1) Penetapan volume pekerjaan dalam Rencana Anggaran Biaya (RAB) tahap II TA 2010 mengakibatkan kelebihan pembayaran sebesar Rp. 479.679.261,10 , (2) Penetapan Harga satuan pekerjaan dalam addendum kontrak pembangunan Rumah Sakit Akademik (RSA) tahap II TA 2010 melebihi harga penawaran mengakibatkan kelebihan pembayaran sebesar Rp. 2.066.210.452,50. (3) Volume pelaksanaan pekerjaan tidak sesuai kontrak minimal senilai Rp. 262.464.789,40 (4) Pelaksanaan pekerjaan pembangunan gedung RSA Tahap I dan II serta Fisipol tahap II terlambat dan belum dikenakan sanksi denda sebesar Rp.

1.383.655.350,00. (6) Prosedur Pengadaan tanah untuk pembangunan Rumah Sakit Akademik (RSA) tidak sesuai ketentuan (7) Pembayaran biaya langsung non personil atas pelaksanaan kontrak konsultan tidak didukung bukti senilai Rp.

1.102.790.000,00 (8) Penilaian penawaran penyedia jasa pembangun RSA Tahap II TA 2010 tidak berdasarkan dokumen lelang mengakibatkan indikasi kerugian negara sebesar Rp.22.846.000.000,- (9) Penerimaan pendidikan dan non- pendidikan TA 2010 tidak disetorkan ke rekening rektor sebesar Rp.

336.832.693.470,38. Berkaitan dengan 9 (sembilan) permasalahan tersebut, BPK- RI merekomendasikan kepada Rektor PTN tersebut agar melakukan perbaikan dan menindaklanjuti rekomendasi yang dimuat dalam laporan hasil pemeriksaan ini.(https://news.detik.com/berita/1832128/-9-temuan-bpk-soal-masalahkeuangan- ugm, Kamis, 02 Februari 2012). Sampai dengan saat ini hasil audit tidak direspon,

Temuan yang demikian mengakibatkan ketidakjelasan rekomendasi dan temuan tidak spesifik cenderung normatif. Sampai pada akhirnya kasus yang sudah bertahun-tahun dilaporkan dalam Laporan Hasil Audit (LHA) tidak pernah ditindaklanjuti dtambah lagi dengan adanya kondisi perubahan struktur organisasi, dan peraturan perundangan menjadikan terlupakannya temuan audit yang dipaparkan dalam laporan hasil audit tersebut.

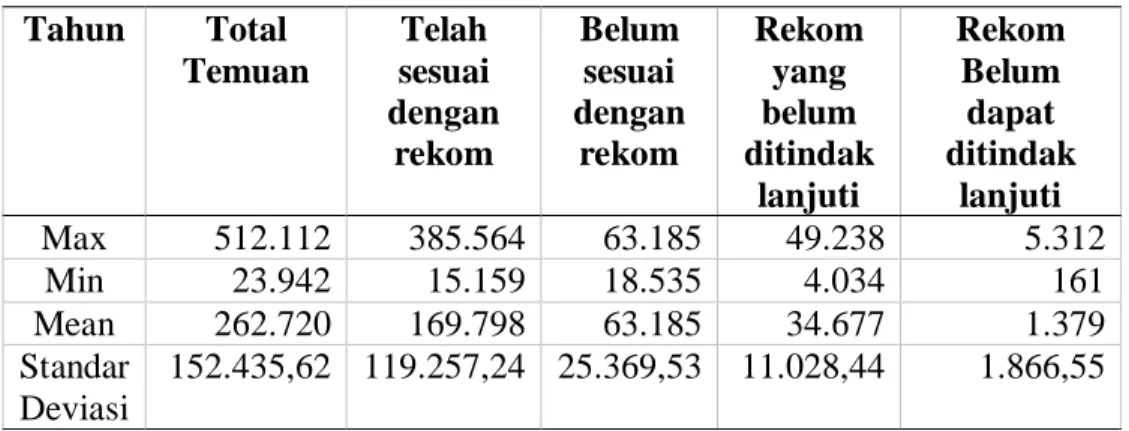

BPK-RI telah menyampaikan 116.021 rekomendasi atas hasil pemeriksaan periode 2015-2017 kepada entitas yang diperiksa senilai Rp. 118.99 triliun (https://economy.okezone.com/read/2018/04/03/20/1881722/15-ribu-temuan-bpk- belum-ditindaklanjuti-pemerintah, 22 November 2018). Hasil pemantauan selama periode pemerintahan presiden saat ini, sebanyak 63.238 telah sesuai dengan rekomendasi atau sebesar 54,5 % dengan nilai Rp. 24,96 triliun. Sementara itu yang belum sesuai dengan rekomendasi sebanyak 37,627 rekomendasi atau 32,4

% dengan nilai Rp. 67,31 triliun. Rekomendasi tidak dapat ditindaklanjuti sebanyak 219 rekomendasi atau 0,2 % dengan nilai Rp. 696,17 miliar. Sedangkan, rekomendasi belum ditindak lanjuti sebanyak 14.937 rekomendasi atau 12,9 % dengan nilai Rp. 26,02 triliun. Hal ini membuktikan kualitas hasil audit yang masih belum memadai dengan adanya rekomendasi yang belum sesuai, tidak dapat ditindak lanjuti, dan belum ditindaklanjuti.

Seperti yang dinyatakan dalam Standar Pemeriksaan Keuangan Negara (SPKN) BPK-RI memiliki kebebasan dan kemandirian dalam perencanaan, pelaksanaan, pelaporan, dan pemantauan tindak lanjut hasil pemeriksaan.

Peningkatan akuntabilitas, transparansi, keekonomian, efisiensi, dan efektivitas

rekomendasi yang konstruktif dan tindak lanjut yang efektif (Badan Pemeriksa Keuangan, 2017). Dapat disimpulkan bahwa rekomendasi yang diberikan, diharapkan dapat ditindaklanjuti sehingga membuat hasil audit menjadi lebih berkualitas.

Kondisi korupsi di Indonesia dapat dilihat pada berbagai sumber, salah satunya dari Transparancy International (TI), sebuah organisasi masyarakat internasional Anti Korupsi yang mengeluarkan Indeks Persepsi Korupsi (IPK) negara atau Corruption Perception Index (CPI). CPI merupakan suatu indeks gabungan yang mengukur tingkat persepsi korupsi sektor publik pada negara- negara di dunia. CPI digunakan dengan membandingkan kondisi korupsi di suatu negara terhadap negara lain. Perkembangan IPK di Indonesia dalam lima tahun terakhir menunjukkan bahwa Indonesia merupakan 80 negara terkorup di dunia dan untuk wilayah ASEAN, Indonesia masih dipandang sebagai negara yang rawan korupsi atau nomor 2 terkorup dibandingkan negara tetangga (Transparansi Internasional Indonesia, 2015).

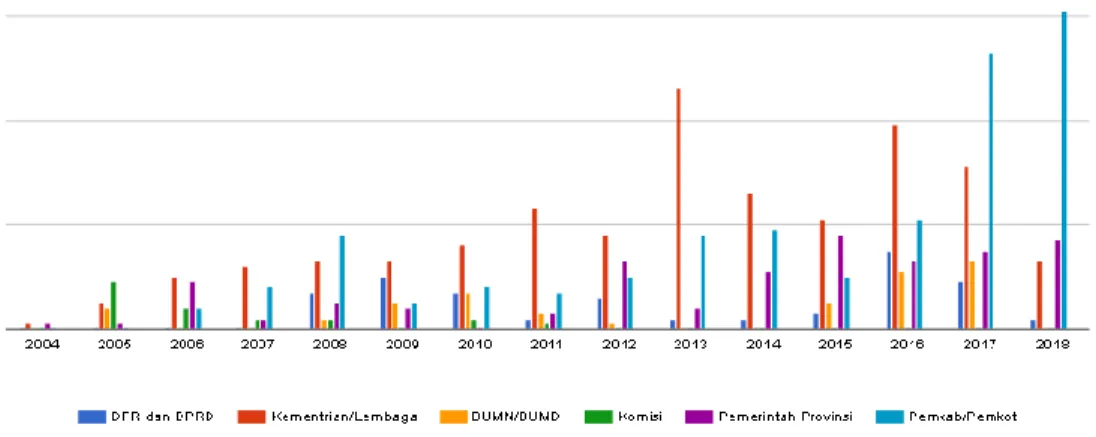

Gambar 1. 1 Tindak Pidana Korupsi Berdasarkan Instansi

Tabel 1. 1 Tindak Pidana Korupsi Berdasarkan Instansi

Instansi

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Jumlah

DPR dan DPRD

0 0 0 0 7 10 7 2 6 2 2 3 15 9 4 67

Kementri an/

Lembaga

1 5 10 12 13 13 16 23 18 46 26 21 39 31 47 321

BUMN/

BUMD

0 4 0 0 2 5 7 3 1 0 0 5 11 13 5 56

Komisi 0 9 4 2 2 0 2 1 0 0 0 0 0 0 0 20

Pemerint ah Provinsi

1 1 9 2 5 4 0 3 13 4 11 18 13 15 29 128

Pemkab/

Pemkot

0 0 4 8 18 5 8 7 10 18 19 10 21 53 114 295 Jumlah 2 19 27 24 47 37 40 39 48 70 58 57 99 121 199 887

Sumber : https://www.kpk.go.id/id/statistik/penindakan/tpk-berdasarkan-instansi

Gambar 1.1. mengatakan bahwa jumlah kasus tindak pidana korupsi di Indonesia selama 2004 sampai dengan tahun 2018 terbanyak terjadi di organisasi kementerian dan lembaga (Komisi Pemberantasan Korupsi, 2010-2015). Banyak lembaga pemerintahan di Indonesia yang mendapatkan opini terbaik, akan tetapi sepanjang tahun 2000-an mereka terkena kasus korupsi. Tahun 2011 sampai dengan tahun 2013 Kementerian Energi dan Sumber Daya Mineral Republik Indonesia (ESDM) mendapatkan opini terbaik yaitu Wajar Tanpa Pengecualian (WTP). Akan tetapi di tahun 2014, Komisi Pemberantasan Korupsi (KPK) menetapkan Menteri ESDM sebagai tersangka dalam dugaan kasus pemerasan terkait kewenangannya dalam operasional kementerian tahun anggaran 2011-2013 (voaindonesia, 03 September 2014). Bukan hanya itu saja, sebelumnya Kementerian Energi dan Sumber Daya Mineral (ESDM) Republik Indonesia ini juga terlibat dalam kasus suap kepala Satuan Kerja Khusus Pelaksana Kegiatan

2014).

KPK juga menetapkan eks Direktur Jenderal Hortikultura Kementerian Pertanian sebagai tersangka terkait pengadaan fasilitas sarana budidaya dalam Organisasi Pengganggu Tumbuhan (OPT) di Direktorat Jenderal Hortikultura Kementerian Pertanian Tahun Anggaran 2013. KPK menduga mereka telah memperkaya diri sendiri atau orang lain atau korporasi yang dapat merugikan keuangan negara terkait OPT. Nilai kontrak pengadaan ini sekitar Rp. 18 Miliar (okezone, 09 Februari 2016). Padahal di tahun 2013 Kementerian Pertanian mendapatkan opini Wajar Dengan Pengecualian (WDP).

Masih banyak lagi kasus-kasus korupsi yang terjadi di lembaga kementerian di Indonesia. Berikut ini daftar berbagai kasus korupsi yang terjadi di Indonesia beserta opini audit yang didapat oleh lembaga pemerintahan di Indonesia.

Tabel 1. 2 Daftar Kasus Korupsi dan Status Opini BPK-RI

No. Lembaga Pemerintah

Jabatan

Tersangka Opini Audit Kasus Korupsi Tahun Kasus 1 Kementerian

Kesehatan

Sesditjen Bina Pelayanan Medik

2006 : TMP Pengadaan peralatan medik untuk wabah flu burung (Avian influenza)

2006

2 Kementerian ESDM

Dirjen Listrik dan Pemanfaatan

Energi

2009 : WDP Pengadaan dan

pemasangan pembangkit listrik tenaga surya

2009

3 Kementerian ESDM

Sekretaris Jenderal

2012 : WTP Sosialisasi Sektor Energi dan Sumber Daya Mineral bahan Bakar Bersubsidi; Kegiatan sepeda sehat sosialisasi hemat energi; dan perawatan gedung Setjen.

2012

4 Kementerian Dalam Negeri

PPK Direktorat Jenderal Kependudukan dan Catatan Sipil

2011 : WTP-DPP 2012 : WTP-DPP

Pengadaan paket penerapan KTP elektronik

2011- 2012

5 Kementerian Agama

Menteri Agama 2012 : WTP-DPP 2013 : WTP-DPP

Penyelenggaraan ibadah haji

2012- 2013 6 Kementerian

Perhubungan

PPK Satuan Kerja Pusat Pengembangan

SDM

2011 : WDP Proyek Pembangunan Diklat Pelayaran Sorong Tahap III

2011

No. Pemerintah Tersangka Opini Audit Kasus Korupsi

Kasus Laut, Badan

Pengembangan SDM Perhubungan.

7 Kementerian Perhubungan

Ketua Panitia Pengadaan Barang dan jasa

Satuan Kerja Pusat Pengembangan

SDM Perhubungan

Laut

WDP 2011 Proyek Pembangunan Diklat Pelayaran Sorong Tahap III

2011

8 Kementerian ESDM

Menteri ESDM 2011 : WTP 2012 : WTP

2013: WTP

Menguntungkan diri sendiri atau orang lain

2011- 2013 9 Kementerian

Kebudayaan dan Pariwisata

Menteri Kebudayaan dan

Pariwisata

2008 : TMP 2009 : WDP 2010 : WDP 2011 : WDP

Menguntungkan diri sendiri atau orang lain

2008- 2011

10 Kementerian Tenaga Kerja dan

Transmigrasi

Direktur Jenderal Pembinaan Pembagunan

Kawasan Transmigrasi

2013: WDP 2014: TMP

Menguntungkan diri sendiri dan

penyalahgunaan kekuasaan

2013- 2014

11 Kementerian Agama

Menteri Agama 2011 : WTP-DPP 2012 : WTP-DPP 2013: WTP-DPP 2014 : WTP-DPP

Penggunaan Dana operasional Menteri

2011- 2014

12 Kementerian Kesehatan

Kepala Badan Pengembangan dan

Pemberdayaan Sumber Daya

Manusia

TMP (2010) Pengadaan peralatan kesehatan dan

laboratorium RS Tropik Infeksi di Universitas Airlangga tahap I dan II

2010

13 Kementerian Perhubungan

Kepala Badan Pengembangan

SDM Perhubungan

WDP (2011) Pembangunan Balai Pendidikan dan

Pelatihan Ilmu Pelayaran (BP2IP) Sorong tahap III

2011

14 Kementerian Perhubungan

Kepala Badan Pengembangan

SDM Perhubungan

Laut

2011 : WDP Pembangunan Balai Pendidikan dan

Pelatihan Ilmu Pelayaran (BP2IP) Sorong Tahap III

2011

15 Kementerian Pertanian

Dirjen Hortikultura

2013 : WTP-DPP Pengadaan fasilitasi sarana budidaya mendukung pengendalian OPT

2013

16 Kementerian Pertanian

PPK pada Ditjen Hortikultura

2013 : WTP-DPP Pengadaan fasilitasi sarana budidaya mendukung pengendalian OPT

2013

17 Kementerian Dalam Negeri

PPK Pusat Administrasi Keuangan dalam Pengelolaan Aset

Setjen.

2011 : WTP-DPP Pekerjaan kosntruksi pembangunan gedung Kampus IPDN Provinsi Suamtera Barat

2011

18 Kementerian Dalam Negeri

Dirjen Kependudukan dan Pencatatan

Sipil

2011 : WTP-DPP 2012 : WTP-DPP

Pengadaan paket penerapan KTP Elektronik

2011- 2012

mendapatkan hasil audit yang terbaik akan tetapi tidak dengan kondisi yang terjadi di tubuh kementerian itu sendiri dengan kondisi korupsi yang berkelanjutan. Jika ditinjau dalam sudut pandang kualitas audit, kementerian sudah mendapatkan hasil yang terbaik, namun belum menunjukkan kualitas dari hasil audit itu sendiri. Hal ini sejalan dengan penelitian yang dilakukan oleh (Heriningsih & Marita, 2013) yang menyatakan bahwa opini audit BPK-RI tidak berpengaruh terhadap tingkat korupsi. Sehingga dapat diartikan bahwa sebaik apapun opini yang didapat oleh auditee maka tidak akan menunjukkan tingkat korupsi yang semakin menurun.

Kasus mengenai korupsi tersebut antara lain adalah kasus yang dituduhkan kepada BPK-RI yaitu adanya dugaan jual beli opini Wajar Tanpa Pengecualian (WTP) dalam pemeriksaan dan adanya intervensi hasil audit, beberapa diantaranya adalah kasus BPK-RI dengan Bupati Purbalingga, yang telah berhasil menyuap auditor BPK-RI demi mempertahankan hasil audit berupa WTP selama dua tahun berturut-turut. Kasus selanjutnya Bupati Kutai Kertanegara, yang memperoleh hasil WTP selama lima tahun sejak tahun 2011 sampai dengan 2016.

BPK-RI memberikan WTP atas laporan keuangan yang diperiksa, namun setelah pemberian opini WTP terkuak adanya aliran dana gelap yang berasal dari tindak pidana korupsi yang dilakukan oleh Bupati Kutai Kertanegara tersebut. Diduga sang Bupati melakukan pungutan dalam beberapa proyek yang dilakukan selama dua periode bupati tersebut menjabat. Auditor BPK-RI dalam kasus ini dinilai lalai dalam menemukan adanya tindak kecurangan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten tersebut.

petinggi Kementerian Desa Tertinggal, agar kementerian tersebut mendapatkan opini WTP untuk Laporan Keuangan tahun anggaran 2016. PT Jasamarga juga terlibat memberikan suap dan memberikan gratifikasi berupa pemberian barang dan fasilitas mewah kepada Auditor BPK-RI. Kasus ini melibatkan auditor yang mengingatkan kita lagi agar para auditor untuk selalu mengutamakan integritas, independensi dan menjalankan etika profesi sesuai dengan Standar Internasional Praktik Profesional Audit Internal No. 1100 yaitu aktifitas audit internal harus independen dan auditor harus obyektif dalam melakukan tugasnya, dan dapat disimpulkan bahwa pelaksanaan proses audit merupakan suatu faktor yang sangat menguji kredibilitas, independensi serta integritas para auditor terhadap manajemen yang diaudit (The Institute of Internal Auditors, 2012).

Pernyataan ini diartikan bahwa jika seorang auditor melaporkan adanya kasus korupsi yang terjadi di perusahaan tergantung pada independensi auditor, maka penilaiannya akan mencerminkan kondisi yang sebenarnya sebuah perusahaan yang diperiksa. Keberanian auditor melaporkan adanya korupsi yang terjadi di perusahaan tergantung pada independensi auditor. Independensi tersebut didapat dari sejauh mana auditor dapat bersikap independen dalam melakukan proses audit. Sehingga jaminan atas keandalan laporan yang diberikan oleh auditor dapat dipercaya oleh semua pihak yang berkepentingan. Manajemen berkewajiban untuk melakukan pengungkapan (disclosure) secara akurat dan transparan terhadap informasi kinerja perusahaan (Setyaningrum, 2012).

Kemampuan mendeteksi korupsi merupakan salah satu faktor yang mempengaruhi kualitas hasil audit (Abdallah, Maarof, & Zainal, 2016a). Auditor

keuangan yang diauditnya serta dapat mengkomunikasikan kepada pihak – pihak yang berkepentingan, apabila menemukan indikasi adanya kecurangan di laporan keuangan tersebut (Sihombing, Erlina, Rujiman, & Muda, 2019; Umar, Erlina, Fauziah, & Purba, 2019). Pendeteksian korupsi merupakan suatu tindakan untuk mengetahui bahwa korupsi terjadi, siapa pelakunya, siapa korbannya, dan apa penyebabnya. Mendeteksi korupsi bukan hal yang mudah, karena membutuhkan keahlian dalam pengerjaannya. Banyak kasus yang terjadi akibat dimana auditor kantor akuntan publik tidak dapat menemukan salah saji atau tidak dapat mendeteksi adanya korupsi pada saat tugas pengauditannya. Hal tersebut memiliki dampak yang dapat merugikan baik pihak client, maupun auditor itu sendiri.

Beberapa contoh kasus yang terjadi karena auditor tidak dapat menemukan korupsi pada saat pengauditannya, seperti kasus yang terjadi di luar negeri yaitu pada tahun 2017, perusahaan Inggris, British Telecom yang melibatkan KAP Price Waterhouse Coopers (PwC). Seperti yang diketahui KAP PwC merupakan salah satu KAP big four ternama di dunia. PwC gagal untuk mendeteksi korupsi yang terjadi di kantor British Telecom. British Telecom terbukti melakukan korupsi ketika pengauditan tersebut dilanjutkan oleh KAP KPMG. KPMG menemukan terdapat modus korupsi akuntansi berupa penggelembungan pendapatan melalui adanya transaksi palsu dengan vendor dan perpanjangan kontrak palsu beserta invoicenya. Dampak korupsi yang dilakukan tersebut, British Telecom diharuskan membayar hutang – hutang yang disembunyikan selama ini sebesar GBP 500 Juta. Serta harga saham British Telecom mengalami penurunan, ketika mengumumkan penurunan pendapatan sebesar GBP 530 Juta.

karena telah dianggap mengelabui investor yang tidak segera mengungkapkan korupsi keuangan tersebut. Tentunya hal itu menyebabkan British Telecom mengalami kerugian. Baik segi material maupun reputasi perusahaan yang menurun di mata masyarakat. Price WaterhouseCoopers (PwC) sebagai auditor yang tidak berhasil menemukan korupsi tersebut, membuat kantor akuntan publik tersebut tercemar namanya dan juga mencoreng profesi akuntan publik. Hal tersebut terlihat, ketika British Telecom mengganti pengauditan perusahaannya kepada KPMG, walaupun British Telecom sudah bekerja sama dengan PwC selama 33 tahun.

Kasus korupsi yang terjadi di Indonesia sendiri, terdapat kasus suap, yaitu BPK-RI diminta audit ulang Laporan Keuangan (news.detik.com/berita/d- 3514991/ada-kasus-suap-bpk-diminta). Deputi Sekjen Forum Indonesia agar Transparansi Anggaran dilakukannya untuk mengaudit ulang opini wajar tanpa pengecualian (WTP) yang diterima oleh Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi (Kemendes PDTT). Hal ini terkait terungkapnya kasus pemberian commitment fee kepada auditor Badan Pemeriksa Keuangan (BPK). Lewat keterangan tertulis yang diterima, Apung, ada tiga alasan soal perlunya audit ulang. Kemendes PDTT sudah dua kali mendapatkan predikat wajar dengan pengecualian (WDP). Kementerian ini juga mempunyai dana desa yang besar tahun ini. Setidaknya, ada 3 alasan perlunya audit ulang. Pertama, dua kali berturut-turut Kemendes PDTT mendapat predikat WDP. Kedua, indikasi kuat kementerian baru tersebut buruk dalam tata kelola anggaran dan birokrasi, terutama terkait pengadaan dan belanja perjalanan dinas. Ketiga, kementerian desa

Audit ulang harus dilakukan oleh auditor yang berintegritas. Audit dilakukan dengan berkolaborasi bersama pihak lain, misalnya akuntan publik atau penyelidik atau penyidik KPK yang berlatar belakang auditor. Sebelum audit dilakukan perlu ada pemeriksaan terhadap predikat WTP yang terindikasi “beli”

tersebut. Hal ini untuk mengetahui bagaimana pengambilan keputusan tersebut diambil sehingga laporan audit WTP tersebut dieksaminasi. Agar publik tahu, bagaimana metodologi, sampling hingga pengambilan kesimpulan. Sehingga terjawab kenapa WTP, sampling mana yang tidak audit padahal bermasalah, apakah tindaklanjut laporan WDP sebelumnya sudah ditindaklanjuti. Temuan- temuan di atas, indikasi korupsi kemungkinan cukup banyak karena tidak dapat ditindaklanjuti setelah audit. Tercatat, ada beberapa sebab predikat WDP didapatkan Kemendes pada tahun 2015. Pertama ada utang sebesar Rp 378,46 miliar dari pihak ketiga yang bermasalah, dokumen tak tersedia. Kedua, Barang Milik Negara (BMN) sebesar Rp 2,54 triliun tidak didukung dengan rincian sehingga tidak dapat ditelusuri keberadaannya. Ketiga, akumulasi aset tanah, peralatan dan barang pengadaan senilai Rp 2,55 triliun tidak didukung rincian dan tidak diketahui keberadaannya. Terakhir, saldo persediaan barang senilai Rp 3,32 triliun tidak terinventarisir dengan baik, tidak terdapat bukti yang cukup.

Kasus yang juga patut untuk diperhatikan adalah Bupati Pak-Pak Bharat

terkena Operasi Tangkap Tangan (OTT) oleh KPK

(https://news.detik.com/berita/4306986/bupati-pakpak-bharat-kepala daerahke37- yang-kena-ott-kpk, 18 November 2018), akibat kasus dugaan suap proyek Dinas Pekerjaan Umum dan Perumahan Rakyat (PUPR) Pakpak Bharat. Padahal Bupati

selama tahun 2013, 2014, dan 2017 Pemerintah Kabupaten Pakpak Bharat dibawah kepemimpinannya mencapai prestasi opini WTP dari BPK-RI (https://www.pakpakbharatkab.go.id/penghargaan, 23 November 2018).

Kasus – kasus yang terjadi di atas merupakan indikasi dari kegagalan auditor dalam mendeteksi kecurangan. Kegagalan tersebut memberikan dampak yang merugikan bagi pebisnis. Pendeteksian korupsi merupakan hal yang sangat penting, karena apabila seorang auditor dapat mendeteksi adanya korupsi, maka informasi keuangan yang dihasilkan di dalam laporan keuangan yang sudah diaudit, akan relevan dan dapat diandalkan. Sehingga, pengambilan keputusan yang diambil bagi pihak eskternal maupun internal, tidak akan salah dan perusahaan dapat terus berkembang di masa yang akan datang. Apabila seorang auditor tidak dapat mendeteksi kecurangan tersebut, maka pengambilan keputusan akan salah, yang berdampak pada kerugian perusahaan serta reputasi perusahaan dipertaruhkan, masyarakat juga akan meragukan tingkat kemampuan dan keprofesionalan para auditor dalam mendeteksi korupsi pada laporan keuangan.

Kegagalan para auditor dalam mendeteksi korupsi tersebut, dikarenakan ketidakmampuan dalam menghimpun bukti – bukti yang relevan (Purwanti &

Astika, 2017). Kegagalan tersebut dapat disebabkan oleh beberapa faktor yang dapat mempengaruhi auditor dalam mendeteksi korupsi, seperti kurangnya kompetensi auditor, rendahnya sifat independensi auditor, tingginya tekanan waktu yang dihadapi auditor, kurangnya tingkat skeptisme auditor ketika menemukan indikasi adanya korupsi, serta rendahnya komitmen auditor terhadap

perusahaan klien.

Faktor lainnya yang berpengaruh terhadap kualitas hasil audit adalah independensi auditor (Umar, 2006). Seorang auditor juga harus memiliki sikap independensi agar dapat mendeteksi korupsi. Sikap independensi merupakan menunjukkan bahwa keputusan auditor tidak memihak pada salah satu pihak yang berkepentingan dalam proses pengauditan berlangsung (Biksa & Wiratmaja, 2016). Auditor harus tetap bisa mengungkapkan korupsi yang terjadi dalam proses pengauditannya, walaupun dipengaruhi oleh pihak lain untuk tidak boleh mengungkapkan korupsi tersebut. Seorang auditor harus tetap bisa menjalani pekerjaannya sesuai dengan standar yang berlaku. Standar Audit (SA) 220, menyatakan bahwa seorang auditor diharuskan memiliki sikap independensi kepada klien untuk melindungi kepentingan publik (IAPI, 2001). Maka dari itu, sikap independensi ini sangat menentukan auditor untuk bisa menemukan korupsi dalam penugasannya.

Kasus tersebut juga mendeskripsikan lihat bagaimana komitmen organisasi pada saat menjadi “auditee”. Organisasi harus berpandangan bahwa hal-hal yang diperiksa oleh seorang auditor akan menghasilkan evaluasi proses yang selama ini terjadi. Auditee harus kooperatif pada saat proses audit. Fenomena yang kebanyakan terjadi auditee sering mengarahkan auditor dalam memberi data yang bagus saja. Untuk meningkatkan kinerja dirinya secara khusus, dan kinerja organisasinya secara umum, cenderung menutupi kecurangan yang terjadi di dalam organisasi tersebut. Hal ini yang membuat komitmen manajemen organisasi diperlukan dalam menghasilkan kualitas hasil audit yang baik.

terdahulu yang telah dikemukakan, maka penelitian ini disusun dengan penambahan komitmen manajemen sebagai variabel moderasi serta deteksi korupsi sebagai intervening. Penelitian ini juga mengajukan novelty lainnya yakni perbedaan yang jelas antara kualitas audit dan kualitas hasil audit. Sehingga penelitian ini berjudul :“Pengaruh Kualitas Audit dan Independensi Auditor terhadap Kualitas Hasil Audit melalui Deteksi Korupsi, dengan Komitmen Manajemen sebagai Variabel Pemoderasi pada Badan Pemeriksa Keuangan Republik Indonesia”.

1.2 Rumusan Masalah

Gambaran dari aspek dan topik yang menjadi fokus penelitian dan gambaran tentang kecenderungan yang terjadi dalam penelitian ini adalah BPK-RI selalu melakukan audit sesuai dengan Undang-Undang Republik Indonesia Nomor 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan, diberikan amanah melakukan audit terhadap pengelolaan keuangan negara.

Jenis audit yang dlakukan oleh BPK-RI meliputi, audit keuangan, kinerja, dan audit dengan tujuan tertentu. Dengan pelaksanaan audit tersebut, maka sudah banyak perubahan terkait dengan tata kelola keuangan negara dan daerah yang ditunjukkan dengan semakin banyaknya Kementerian, Lembaga,Pemerintah Daerah, bahkan Pemerintah Pusat yang mendapatkan opini Wajar Tanpa Pengecualian (WTP). Namun demikian, temuan audit yang berupa administrasi, etika, maupun hukum semakin tahun, semakin bertambah jumlahnya dan tidak

Pemerintah Pusat, BUMN, dan BUMD).

Hal ini menunjukkan bahwa kualitas hasil audit masih belum memadai hal itu juga salah satu penyebabnya adalah ketidakmampuan auditor dalam mendeteksi korupsi yang ditunjukkan dengan terdapat beberapa auditee yang memperoleh opini WTP ditetapkan sebagai koruptor oleh aparat penegak hukum.

Disamping itu penyebab yang lainnya adalah kualitas audit serta independensi auditor masih belum memadai ditambah lagi dengan komitmen manajemen yang belum begitu baik.

1.3.Pertanyaan Penelitian

Adapun pertanyaan penelitian ini adalah :

1) Bagaimana pengaruh kualitas audit terhadap kualitas hasil audit?

2) Bagaimana pengaruh independensi auditor terhadap kualitas hasil audit?

3) Bagaimana pengaruh kualitas audit terhadap deteksi korupsi?

4) Bagaimana pengaruh independensi auditor terhadap deteksi korupsi?

5) Bagaimana pengaruh deteksi korupsi terhadap kualitas hasil audit?

6) Bagaimana pengaruh kualitas audit terhadap kualitas hasil audit melalui deteksi korupsi?

7) Bagaimana pengaruh independensi auditor terhadap kualitas hasil audit melalui deteksi korupsi?

8) Bagaimana komitmen manajemen memoderasi deteksi korupsi terhadap kualitas hasil audit?

terhadap kualitas hasil audit?

10) Bagaimana komitmen manajemen memoderasi pengaruh independensi auditor terhadap kualitas hasil audit?

11) Bagaimana pengaruh komitmen manajemen terhadap kualitas hasil audit?

12) Bagaimana hubungan kualitas audit terhadap independensi auditor?

1.4.Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1) Untuk menganalisis pengaruh kualitas audit terhadap kualitas hasil audit.

2) Untuk menganalisis pengaruh independensi auditor terhadap kualitas hasil audit.

3) Untuk menganalisis pengaruh kualitas audit terhadap deteksi korupsi.

4) Untuk menganalisis pengaruh independensi auditor terhadap deteksi korupsi.

5) Untuk menganalisis pengaruh deteksi korupsi terhadap kualitas hasil audit.

6) Untuk menganalisis pengaruh kualitas audit terhadap kualitas hasil audit melalui deteksi korupsi.

7) Untuk menganalisis pengaruh independensi auditor terhadap kualitas hasil audit melalui deteksi korupsi.

8) Untuk menganalisis bagaimana komitmen manajemen memoderasi pengaruh deteksi korupsi terhadap kualitas hasil audit.

9) Untuk menganalisis bagaimana komitmen manajemen memoderasi pengaruh kualitas audit terhadap kualitas hasil audit.