Pengaruh Kewajiban Kepemilikan NPWP,

Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak

(Studi Kasus pada Kantor Pelayanan Pajak Pratama Cikarang Selatan)

Lulu Linggar Putri 1, Dian Sulistyorini, S.E.,M.Si.,Ak.,CA2 Prodi Akuntansi, Universitas Pelita Bangsa

E-mail :

lululinggarputri@gmail.com1;dian_sulistyorini10710@yah oo.co.id2

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Cikarang Selatan. Responden dalam penelitian ini adalah para pegawai pajak di Kantor Pelayanan Pajak Pratama Cikarang Selatan. Sumber data dalam penelitian ini adalah data primer dan data sekunder, data primer adalah data yang diperoleh melalui penyebaran kuesioner, sedangkan data sekunder adalah sumber yang secara tidak langsung memberikan data pada pengumpul data. Metode penentuan sample yang digunakan dalam penelitian ini adalah Convenience Sampling. Skala pengukuran yang digunakan dalam kuesioner adalah skala likert.

Untuk mengetahui keakuratan data, maka dilakukan uji kualitas data yang terdiri dari uji validitas, uji reabilitas. Setelah itu, dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas.

Pengujian hipotesis yang digunakan dalam penelitian ini adalah uji R2 (Determinasi), dan Uji T (parsial). Hasil dari penelitian ini adalah Kewajiban Kepemilikan NPWP berpengaruh negative terhadap Penerimaan Pajak, sedangkan Pemeriksaan Pajak dan Penagihan Pajak berpengaruh positif terhadap Penerimaan Pajak.

Kata Kunci: Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak, Penagihan Pajak dan Penerimaan Pajak

Pendahuluan

Sebagai negara yang berkembang Indonesia memiliki berbagai macam potensi untuk menjadi negara yang lebih maju. Akan tetapi pada kenyataannya negara Indonesia tidak bisa memanfaatkan berbagai potensi itu.. Dalam memenuhi kebutuhan dana pemerintah mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber dana dalam negeri sebagaimana yang tercantum dalam APBN (Anggaran Pendapatan dan Belanja Negara). Sumber dana luar negeri, misalnya pinjaman luar negeri dan hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan migas dan non migas serta pajak.

Sehingga sumber penerimaan negara dalam negeri yang paling potensial adalah pajak (Yuesti, 2018).

Pengeluaran negara Indonesia setiap tahunnya mengalami peningkatan dan membutuhkan dana yang sangat besar untuk menutupi pengeluaran tersebut. Sejalan dengan banyaknya pengeluaran sebenarnya negara Indonesia memiliki berbagai macam potensi untuk menjadi negara yang lebih maju. Akan tetapi pada kenyatannya Indonesia tidak bisa memanfaatkan berbagai potensi itu.

Bisa dilihat kenyataannya sekarang, di Indonesia mengalami berbagai masalah hampir di semua sektor yang ada salah satu masalah terbesar adalah masalah di sektor ekonomi untuk memperbaiki masalah tersebut maka pajak diharapkan bisa menjadi solusi yang efektif. Hal ini dikarenakan pajak merupakan potensi penerimaan langsung yang segera bisa diolah guna untuk pembiayaan berbagai macam keperluan negara (Listyaningtyas, 2012).

Pajak memberikan kontribusi sebesar 80 persen dari seluruh penerimaan negara. Dibawah ini adalah data penerimaan pajak yang

telah dihimpun oleh KPP Pratama Cikarang Selatan periode 2015 – 2019 dapat dilihat pada tabel di bawah ini.

Tabel 1

Jumlah Target dan Realisasi Penerimaan pada KPP Pratama Cikarang Selatan (Milyar

Rupiah) Periode 2015-2019

Tahun Target Realisasi 2015 3. 276.32 2. 750.88 2016 4. 016.84 3. 310.53 2017 3. 956.98 5. 724.99 2018 9. 233.35 9. 895.42 2019 9. 866.24 6. 085.77 Sumber : KPP Pratama Cikarang Selatan,

2019

Berdasarkan data diatas, dapat dilihat bahwa setiap tahun nya terjadi peningkatan penerimaan pajak. Pada tahun 2015 sebesar Rp 2.750.88 milyar, tahun 2016 Rp 3.310.53 milyar, tahun 2017 Rp 5.724.99 milyar, tahun 2018 Rp 9.895.42 milyar tetapi mengalami penurunan di tahun 2019 yaitu Rp 6.085.77 milyar.

Untuk lebih memaksimalkan penerimaan pajak, pemerintah telah mengambil langkah-langkah kebijakan agar dapat memancing kesadaran masyarakat untuk mau membayar pajak. Sebelum membuat kebijakan- kebijakan tersebut, ada beberapa hal yang harus diketahui oleh pemerintah sebagai pembuat kebijakan. Salah satunya faktor- faktor apa saja yang dapat mempengaruhi penerimaan pajak. Faktor-faktor yang dapat mempengaruhi penerimaan pajak diantaranya pemerintah, petugas pajak (fiskus), dan masyarakat yang sangat berperan penting dalam upaya mengoptimalkan penerimaan pajak (Fouktone, 2009:3).

Pada tahun 2008 pemerintah melalui Direktorat Jederal Pajak mengeluarkan kebijakan berupa sunset policy. Kebijakan sunset policy ini diharapkan dapat meningkatkan partisipasi dan kesadaran masyarakat

dalam membayar pajak sehingga dana pajak yang dirasakan dapat lebih luas bagi kemakmuran dan kesejahteraan masyarakat. Dalam sunset policy, pemerintah secara tidak langsung mewajibkan masyarakat sebagai wajib pajak untuk memiliki Nomor Pokok Wajib Pajak (NPWP) (Fitriyani dan Wiwik, 2009:89).

Pemberian Nomor Pokok Wajib Pajak (NPWP) kepada setiap wajib pajak disertai dengan pelaksanaan hak dan kewajiban perpajakan.

Pengesahan pemberian NPWP dilakukan dengan pemberian Surat Keterangan Terdaftar. Surat tersebut menginformasikan pemenuhan kewajiban perpajakan kepada setiap wajib pajak. Berdasarkan hasil penelitian petugas Seksi Tata Usaha Perpajakan, kewajiban perpajakan tersebut diisi dan harus dilaksanakan oleh setiap wajib pajak. Pengisian kewajiban perpajakan harus didasarkan pada ketentuan peraturan perundang-undangan perpajakan yang berlaku, sehingga pelaksanaan atas kewajiban perpajakan oleh setiap wajib pajak dapat mengamankan penerimaan pajak. Semakin banyak yang diisi kewajiban perpajakan oleh wajib pajak secara benar dan tepat, penerimaan pajak meningkat (Setiawan, 2011:59)

Selain mewajibkan masyarakat sebagai wajib pajak untuk memiliki Nomor Pokok Wajib Pajak (NPWP), pemerintah juga perlu meningkatkan penegakkan hukum lain. Penegakkan hukum ini salah satunya dapat berupa pemeriksaan dan penagihan. Sistem pemeriksaan harus dapat mendorong kebenaran dan kelengkapan pelaporan penghasilan, penyerahan, pemotongan dan pemungutan serta penyetoran pajak oleh WP (Sadhani dalam Sukirman, 2011:88). Menurut Norman dalam Salip (2010:63), pemeriksaan pajak memberikan pengaruh positif terhadap kepatuhan

wajib pajak dalam melaksanakan kewajiban perpajakan, yaitu dapat mencegah terjadinya penyelundupan pajak oleh WP yang diperiksa.

Pemeriksaan pajak dilakukan untuk memberi efek jera terhadap wajib pajak nakal sehingga tidak mengulang perbuatan yang sama dimasa depannya. Hal ini yang menyebabkan perlunya dilakukan pembinaan serta pengawasan yang berkesinambungan terhadap wajib pajak. Selain itu sering kali juga wajib pajak dengan sengaja mencurangi pembayaran pajak yang seharusnya dilakukan, oleh sebab itu untuk menguji kepatuhannya perlu pula dilakukan pemeriksaan. Walaupun pemungutan pajak menganut sistem self assessment akan tetapi dalam rangka pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan wajib pajak, Direktorat Jenderal Pajak masih dapat mengeluarkan ketetapan pajak.

Ketetapan pajak ini merupakan komponen official assessment. Surat Ketetapan Pajak ini adalah produk hukum yang dihasilkan sehubungan pemeriksaan pajak yang berisi penjelasan tentang dasar-dasar koreksi pajak serta besarnya sanksi serta pajak yang terutang. Adapun pemeriksaan pajak ini dilakukan oleh Direktorat Jenderal Pajak melalui unit pelaksana yaitu fungsional pemeriksa pajak baik yang berada di kantor pelayanan, kantor wilayah, maupun kantor pusat. Titik tolak penelitian maupun pemeriksaan pajak adalah pemberitahuan pajak yang dilakukan sendiri oleh wajib pajak dalam Surat Pemberitahuan Pajak. Surat Pemberitahuan Pajak ini disampaikan wajib pajak pada setiap akhir tahun pajak. Pada saat penerimaan SPT Tahunan ini petu pajak akan melakukan penelitian kelengkapan formal dan penulisan pada kolomkolom yang terdapat pada SPT

tersebut. Apabila SPT yang disampaikan telah lengkap maka akan diberikan tanda terima SPT Tahunan kepada wajib pajak dan selanjutnya SPT akan direkam, namun apabila SPT belum lengkap dan/atau terdapat kesalahan dalam penulisan maka SPT akan dikembalikan kepada wajib pajak untuk dilengkapi dan/atau diperbaiki (Purba, 2012:2).

Selain pemeriksaan pajak, ada juga kebijakan yang dilakukan dalam usaha untuk mengoptimalkan penerimaan pajak yaitu dengan melakukan penagihan pajak secara lebih aktif kepda setiap wajib pajak yang menunggak pembayaran pajak secara lebih aktif kepada setiap wajib pajak yang menunggak pembayaran pajaknya (Ginting, 2010:12).

Penagihan pajak dilakukan karena masih banyaknya wajib pajak terdaftar yang tidak melunasi hutang pajaknya sehingga diperlukan tindakan penagihan yang mempunyai kekuatan hukum yang bersifat mengikat dan memaksa. Maka dengan persetujuan Dewan Perwakilan Rakyat, pemerintah mengeluarkan Undang-undang nomor 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Hasil penelitian yang dilakukan oleh Syahril (2013) menujukan hasil bahwa Kepatuhan Wajib Pajak tingkat pemahaman wajib pajak berpengaruh signifikan positif terhadap tingkat kepatuhan wajib pajak. Dimana semakin tinggi tingkat pemahaman wajib pajak maka semakin tinggi pula tingkat kepatuhan wajib pajak mengenai perpajakan merupakan faktor pontensial bagi pemerintah untuk meningkatkan kepatuhan wajib pajak. Dengan tingkat pemahaman yang baik sesorang akan dapat melaksanakan sesuatu dengan baik pula.

Hasil penelitian yang dilakukan oleh Yeni (2013) menyatakan hubungan antara Pemeriksaan Pajak

dengan tingkat kepatuhan wajib pajak berpengaruh signifikan positif terhadap penerimaan pajak. Penelitian ini tidak sesuai dengan teori Wirawan (2010) bahwa pemeriksaan pajak sebagai sarana untuk melakukan pengawasan dan pembinaan terhadap wajib pajak yang mempunyai tujuan untuk menguji tingkat kepatuhan wajib pajak didalam memenuhi kewajiban perpajakannya dengan diadakannya pemeriksaan akan meningkatkan kepatuhan wajib pajak yang menyebabkan peningkatan terhadap penerimaan pajak yang ada.

Penyebab hipotesis ini ditolak dan tidak sesuai dengan teori serta tidak sesuai dengan penelitian terdahulu adalah kurangnya pengetahuan wajib pajak tentang maksud dan tujuan pemeriksaan sehingga ada wajib pajak yang mengajukan keberatan jika akan dilakukan pemeriksaan. Hal ini bisa menyulitkan dalam melakukan pemeriksaan sehingga sulit mengetahui keadaan yang sebenarnya pada wajib pajak yang keberatan dilakukan pemeriksaan.

Sedangkan hasil penelitian yang dilakukan oleh Febriyanti (2013) menyatakan bahwa terdapat hubungan yang positif dan sigifikan antara Penagihan Pajak terhadap penerimaan pajak. Upaya penagihan dilakukan dengan memperhatikan optimalisasi jumlah wajib pajak yang ditagih. Optimalisasi tersebut dimaksudkan agar dapat menghasilkan penerimaan pajak dan juga mempertimbangkan segi keadilan dalam memperlakukan wajib pajak.

Dalam hal ini peneliti tertarik untuk melakukan penelitian di Kantor Pelayanan Pajak Pratama Cikarang Selatan sebagai objek penelitian dikarenakan KPP merupakan pusat melaksanakan pelayanan, penyuluhan, pengawasan administratif dan pemeriksaan pajak terhadap wajib pajak di berbagai bidang perpajakan.

Berdasarkan uraian di atas maka

penulis tertarik untuk melakukan penelitian yang berjudul ”Pengaruh Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak terhadap Penerimaan Pajak (Studi Kasus Kantor Pelayanan Pajak Pratama Cikarang Selatan”.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Kewajiban Kepemilikan NPWP terhadap Penerimaan Pajak pada KPP Pratama Cikarang Selatan, Untuk mengetahui pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak pada KPP Pratama Cikarang Selatan, Untuk mengetahui pengaruh Penagihan Pajak terhadap Penerimaan Pajak pada KPP Pratama Cikarang Selatan.

Hasil penelitian yang dilakukan diharapkan akan memberikan manfaat serta dapat mengaplikasikan ilmu-ilmu yang selama ini diperoleh di bangku kuliah dengan kenyataan yang ada dilapangan. Disamping itu juga diharapkan Untuk memberikan evaluasi dan masukan yang dapat berguna mengenai bagaimana pengaruh Kewajiban kepemilikan NPWP, Pemeriksaan Pajak, dan Penagihan Pajak terhadap Penerimaan Pajak yang telah dilakukan di KPP Pratama Cikarang Selatan.

Manfaat lain yaitu Penelitian ini diharapkan dapat berguna bagi universitas khususnya dosen atau para pegawai dipakai sebagai perbendaharaan buku di perpustakaan dan nantinya diharapkan dapat dipakai sebagai acuan bagi mahasiswa agar mampu menambah wawasan.

Kajian Literatur

Nomor pokok wajib pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal

diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya (Mardiasmo, 2009:23).

Nomor pokok wajib pajak (NPWP) merupakan nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Menurut Setiawan (2007), pengesahan pemberian NPWP dilakukan dengan pemberian Surat Keterangan Terdaftar. Surat tersebut menginformasikan pemenuhan kewajiban perpajakan setiap wajib pajak. Berdasarkan hasil penelitian petugas Seksi Tata Usaha Perpajakan, kewajiban perpajakan tersebut diisi dan harus dilaknakan oleh setiap wajib pajak. Pengisian kewajiban perpajakan harus didasarkan pada ketentuan peraturan perundang-undangan perpajakan yang berlaku, sehingga pelaksanaan atas kewajiban perpajakan oleh setiap wajib pajak dapat mengamankan penerimaan pajak. Semakin banyak yang diisi kewajiban perpajakan oleh petugas secara benar dan tepat maka penerimaan pajak dapat meningkat.

Ha1 : Kewajiban Kepemilikan NPWP berpengaruh positif terhadap Penerimaan Pajak

Pemeriksaan pajak merupakan serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Sebagaimana penelitian yang telah dilakukan oleh Sukirman (2011) bahwa pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak dan menurut

penelitian Herryanto dan Agus Arianto Toly (2013) dengan judul “pengaruh kesadaran wajib pajak, kegiatan sosialisasi perpajakan dan pemeriksaan pajak terhadap penerimaan pajak penghasilan di KPP Pratama Surabaya Sawahan”

menunjukkan bahwa variabel pemeriksaan pajak memiliki nilai signifikan t sebesar 0,023. Angka tersebut lebih kecil dari 0,05 sehingga terdapat pengaruh dari pemeriksaan pajak terhadap penerimaan pajak.

Penelitian yang dilakukan Listyaningsih (2012), efektivitas dari segi penyelesaian yang dihitung berdasarkan pada penerbitan dan realisasi Surat Perintah Pemeriksaan Pajak (SP3) 2009-2010 termasuk dalam kriteria efektif, persentase sebesar 100%, sedangkan 2011 cukup efektif persentase sebesar 85,71%.

Pemeriksaan pajak perlu dilakukan untuk mendeteksi adanya kecurangan yang dilakukan oleh wajib pajak dan juga mendorong mereka untuk membayar pajak dengan jujur sesuai ketentuan yang berlaku. Dalam penelitian yang dilakukan Sutanto (2009) juga disimpulkan bahwa pemeriksaan pajak berpengaruh terhadap penerimaan pajak di KPP Mataram, yang dapat dilihat dari meningkatnya jumlah penerimaan PPh di tahun berikutnya setelah SKPKB dikeluarkan.

Ha2 : Pemeriksaan Pajak berpengaruh positif terhadap Penerimaan Pajak

Definisi Penagihan pajak menurut UU No.19 Tahun 2000 tentang penagihan pajak dengan surat paksa (UU PPSP) pasal 1 ayat 9 adalah serangkain tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur, melaksanaakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengsulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang yang telah disita. Rahayu (2010:197). Hasil penelitian yang dilakukan oleh Farida (2015) yang berjudul Pengaruh Tingkat Pemahaman Wajib Pajak dan Kualitas Pelayanan Fiskus Terhadap Tingkat Kepatuhan Wajib Pajak Pph Orang Pribadi membuktikan bahwa penagihan pajak berpengaruh positif pada penerimaan pajak. Wajib pajak lebih banyak melunasi utang pajaknya setelah diberikan Surat. Penagihan pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksankaan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. Penelitian yang dilakukan Ginting (2006) menyatakan wajib pajak lebih banyak melunasi utang pajaknya setelah diberikan Surat Teguran yaitu 95%

dan sebagian lagi melunasinya setelah diterbitkan Surat Paksa

Ha3 : Penagihan Pajak berpengaruh positif terhadap Penerimaan Pajak

Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian dengan metode kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Dalam penelitian ini penulis menggunakan data primer dengan metode survey berupa kuesioner yang dibagikan ke responden yang menjadi pegawai pajak di KPP Pratama Cikarang Selatan. Jumlah sampel yang peneliti ambil dalam penelitian ini sebanyak 60 responden. Metode data primer yang digunakan yaitu metode survey

dengan teknik kuesioner (questionnaires). Kuesioner didistribusikan secara personal, sehingga peneliti dapat berhubungan langsung dengan responden dan memberikan penjelasan seperlunya dan kuesioner dapat langsung dikumpulkan setelah selesai dijawab oleh responden. Kuesioner didistribusikan langsung kepada pegawai pajak divisi pelayanan, pemeriksaan, penagihan pada KPP Pratama Cikarang Selatan. Kemudian diolah berdasarkan kriteria yang telah ditentukan. Skala yang digunakan dalam tingkat pengukuran adalah skala interval atau sering disebut skala LIKERT yaitu skala yang berisi 5 tingkat prefensi jawaban. Skala likert dikatakan interval karena pernyataan sangat setuju mempunyai tingkat atau prefensi yang “lebih tinggi” dari setuju dan setuju “lebih tinggi” dari ragu-ragu (Ghozali, 2011:47). Dalam penelitian ini, menggunakan SPSS 24.00 untuk memperoleh hasil perhitungan dari berbagai metode yang digunakan dan dapat menganalisis perumusan masalah penelitian.

Hasil dan Pembahasan

Tabel 2

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Pria 37 61.66%

Wanita 23 38.33%

Total 60 100%

Sumber : Data primer yang diolah, 2019 Tabel 3

Deskripsi Responden Berdasarkan Usia

Usia Jumlah Persentase

20 – 29 tahun 34 56.66%

30 – 39 tahun 24 40%

> 39 tahun 2 3.33%

Total 60 100%

Sumber : Data primer yang diolah, 2019

Hasil Uji Validitas

Hasil uji validitas dalam penelitian ini sebagai berikut :

Tabel 4

Hasil Uji Validitas Kewajiban Kepemilikan NPWP

Sumber : Data primer yang diolah, 2019

Tabel 5

Hasil Uji Validitas Pemeriksaan Pajak

Sumber : Data primer yang diolah, 2019

Pernyataan Pearson

Correlation Sig. Keterangan KKN1 ,334** 0,009 Valid KKN2 ,547** 0,000 Valid KKN3 ,438** 0,000 Valid KKN4 ,594** 0,000 Valid KKN5 ,521** 0,000 Valid KKN6 ,360** 0,005 Valid KKN7 ,513** 0,000 Valid KKN8 ,435** 0,001 Valid KKN9 ,285* 0,027 Valid KKN10 ,346** 0,007 Valid

Pernyataan Pearson

Correlation Sig. Keterangan PMP1 ,449** 0,000 Valid PMP2 ,480** 0,000 Valid PMP3 ,397** 0,002 Valid PMP4 ,461** 0,000 Valid PMP5 ,623** 0,000 Valid PMP6 ,608** 0,000 Valid PMP7 ,536** 0,000 Valid PMP8 ,508** 0,000 Valid PMP9 ,372** 0,003 Valid PMP10 ,609** 0,000 Valid PMP11 ,544** 0,000 Valid PMP12 ,556** 0,000 Valid PMP13 ,525** 0,000 Valid PMP14 ,437** 0,000 Valid PMP15 ,255* 0,049 Valid

Tabel 6

Hasil Uji Validitas Penagihan Pajak

Sumber : Data primer yang diolah, 2019 Tabel 7

Hasil Uji Validitas Penerimaan Pajak

Sumber : Data primer yang diolah, 2019

Dari semua variabel yang diuji validitas memiliki hasil r-hitung > dari r-tabel, maka semua variabel dinyatakan valid.

Hasil Uji Reliabilitas

Hasil uji reliabilitas dalam penelitian ini sebagai berikut :

Tabel 8 Hasil Uji Reliabilitas

Dari semua variabel yang diuji reliabilitas memiliki hasil Cronbach's Alpha > dari 0,60, maka semua variabel dinyatakan reliabel.

Hasil Uji Asumsi Klasik

Hasil uji reliabilitas dalam penelitian ini sebagai berikut :

Gambar 1 Hasil Uji Grafik P-Plot

Berdasarkan grafik Normal P-P Plot dietahui bahwa titik-titik menyebar disekitar garis dan mengikuti garis diagonal. Hal ini menunjukkan bahwa data variabel yang digunakan untuk analisis regresi ganda berasal dari data yang terdistribusi secara normal.

Tabel 9

Hasil Uji Kolmogorov Smirnov

Sumber : Data primer yang diolah, 2019

Sumber : Data primer yang diolah, 2019 Variabel Cronbach'

s Alpha

N of

Items Keterangan Kewajiban

Kepemilikan NPWP 0,632 10 Reliabel

Pemeriksaan Pajak 0,77 15 Reliabel Penagihan Pajak 0,837 10 Reliabel Penerimaan Pajak 0,827 6 Reliabel

Pernyataan Pearson

Correlation Sig. Keterangan PNP1 ,700** 0,000 Valid PNP2 ,615** 0,000 Valid PNP3 ,700** 0,000 Valid PNP4 ,743** 0,000 Valid PNP5 ,660** 0,000 Valid PNP6 ,461** 0,000 Valid PNP7 ,602** 0,000 Valid PNP8 ,696** 0,000 Valid PNP9 ,614** 0,000 Valid PNP10 ,576** 0,000 Valid

Pernyataan Pearson

Correlation Sig. Keterangan

PP1 ,759** 0,000 Valid

PP2 ,724** 0,000 Valid

PP3 ,761** 0,000 Valid

PP4 ,818** 0,000 Valid

PP5 ,720** 0,000 Valid

PP6 ,612** 0,000 Valid

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 60

Normal Parametersa

,b

Mean ,0000000

Std. Deviation 2,05342699

Most Extreme Differences

Absolute ,110

Positive ,076

Negative -,110

Test Statistic ,110

Asymp. Sig. (2-tailed) ,069c

Berdasarkan hasil uji normalitas menggunakan metode Kormogorov Smirnov dapat diketahui bahwa nilai signifikan (Sig) pada kolom Kormogorov Smirnov sebesar 0,069, karena signifikan lebih besar dari 0,05 (0,069 > 0,05) maka residual terdistribusi dengan normal.

Tabel 10

Hasil Uji Multikolonieritas

Sumber : Data primer yang diolah, 2019

Berdasarkan hasil uji multikolonieritas antar variabel menunjukkan bahwa koefisien korelasi antar variabel bebas lebih dari 0,60.

Variabel bebas dikatakan memiliki korelasi diantara sesamanya apabila memiliki nilai Variance Inflation Factor (VIF) masing-masing variabel bebas tidak lebih dari 10, yaitu pada variabel Kewajiban Kepemilikan NPWP (X1) sebesar 1.029, variabel Pemeriksaan Pajak (X2) sebesar 1.040, dan variabel Penagihan Pajak (X3) sebesar 1.027.

sehingga dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat masalah multikolonieritas, maka model regresi ini layak untuk dipakai.

Tabel 11 Hasil Uji Autokorelasi

Sumber : Data primer yang diolah, 2019

Berdasarkan hasil uji autokorelasi tersebut, nilai Durbin-Watson perhitungan (dW) sebesar 2,256, dengan nilai dU sebesar 1,688 dan nilai dL sebesar 1,479. Berdasarkan keputusan autokorelasi dU<dW<4-dL (1,688 < 2,256 < 2,521) berarti tidak terjadi autokorelasi. Hal ini disimpulkan bahwa analisis regresi linier berganda yang dilakukan tidak memiliki masalah autokorelasi. Oleh karena itu analisis regresi berganda dapat dilanjutkan.

Gambar 2 Hasil Uji Scatterplot

Berdasarkan gambar 4.2, grafik scatterplot menunjukkan bahwa data tersebar diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Jadi dapat disimpulkan bahwa model regresi penelitian ini layak digunakan untuk memprediksi Penerimaan Pajak berdasarkan variabel yang mempengaruhinya, yaitu Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak.

Coefficientsa Model

Collinearity Statistics Tolerance VIF 1 Kewajiban

Kepemilikan NPWP

,972 1,029

Pemeriksaan Pajak ,962 1,040 Penagihan Pajak ,974 1,027 a. Dependent Variable: Penerimaan Pajak

Model Summaryb

Mod

el R

R Squa

re

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson 1 ,279a ,078 ,028 2,10771 2,256 a. Predictors: (Constant), Penagihan Pajak, Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak

b. Dependent Variable: Penerimaan Pajak

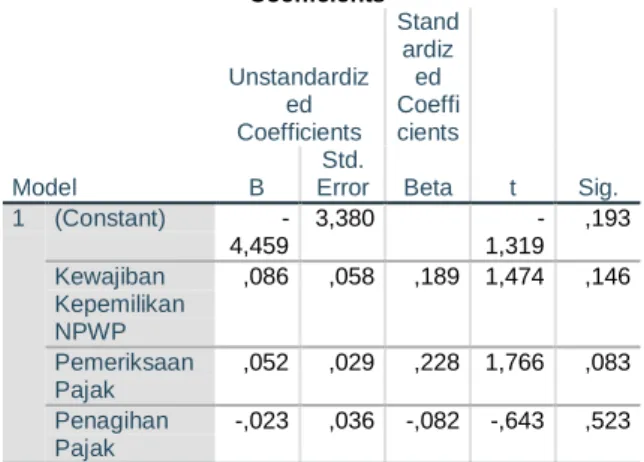

Tabel 12 Hasil Uji Glejser

Sumber : Data primer yang diolah, 2019

Berdasarkan uji Glejser tersebut dapat diketahui bahwa nilai signifikan variabel Kewajiban Kepemilikan NPWP (X1) sebesar 0,146, Pemeriksaan Pajak (X2) sebesar 0,083 dan kualitas Penagihan Pajak (X3) sebesar 0,523. Sehingga dapat disimpulkan bahwa nilai semua variabel independen tersebut di atas 0,05, hal ini berarti bahwa pada model regresi tidak ada masalah heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Hasil Analisis Regresi Linear Berganda

Tabel 13

Hasil Uji Regresi Linear Berganda

Sumber : Data primer yang diolah, 2019

Berdasarkan tabel di atas dapat disusun model persamaan regresi linier berganda berdasarkan kolom B.

Model persamaan regresi linier berganda hasil penelitian adalah sebagai berikut :

Y = 3,695 + 0,147 X1 + 0,132 X2 + 0,186 X3 + e

Model persamaan regresi linier berganda hasil dari analisis tersebut dapat diartikan sebagai berikut :

1. Nilai konstanta sebesar 3,695, artinya jika Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak bernilai 0, maka Penerimaan Pajak bernilai sebesar 3,695.

2. Variabel X1 atau Kewajiban Kepemilikan NPWP menunjukkan terdapat pengaruh tehadap variabel Y atau Penerimaan Pajak yang berpola negatif. Sehingga semakin bertambah nilai Kewajiban Kepemilikan NPWP, maka nilai Penerimaan Pajak juga akan bertambah. Nilai koefisien variabel Kewajiban Kepemilikan NPWP (X1) sebesar 0,147. Artinya jika setiap variabel Kewajiban Kepemilikan NPWP mengalami peningkatan 1% maka akan meningkat variabel Penerimaan Pajak sebesar -0,147

3. Variabel X2 atau Pemeriksaan Pajak) menunjukkan terdapat pengaruh terhadap variabel Y atau Penerimaan Pajak yang berpola positif. Sehingga semakin bertambah nilai variabel Pemeriksaan Pajak, maka nilai variabel Penerimaan Pajak juga akan bertambah. Nilai koefisien variabel Pemeriksaan Pajak (X2) sebesar 0,132. Artinya jika Pemeriksaan Pajak mengalami pengkatan sebesar 1%, maka dapat meningkatkan Penerimaan Pajak sebesar 0,132.

Coefficientsa

Model

Unstandardiz ed Coefficients

Stand ardiz ed Coeffi cients

t Sig.

B

Std.

Error Beta 1 (Constant) -

4,459

3,380 -

1,319 ,193 Kewajiban

Kepemilikan NPWP

,086 ,058 ,189 1,474 ,146

Pemeriksaan Pajak

,052 ,029 ,228 1,766 ,083 Penagihan

Pajak

-,023 ,036 -,082 -,643 ,523 a. Dependent Variable: Abs_Res

Coefficientsa

Model

Unstandardiz ed Coefficients

Stand ardiz ed Coeffi cients

t Sig.

B

Std.

Error Beta

1 (Constant) 3,695 3,881 ,952 ,345 Kewajiban

Kepemilikan NPWP

,147 ,075 ,251 1,964 ,055

Pemeriksaa n Pajak

,132 ,054 ,306 2,425 ,019 Penagihan

Pajak

,186 ,074 ,273 2,504 ,015 a. Dependent Variable: Penerimaan Pajak

4. Variabel X3 atau Penagihan Pajak menunjukkan terdapat pengaruh terhadap variabel Y atau Penerimaan Pajak yang berpola negatif. Sehingga semakin bertambah nilai variabel Penagihan Pajak, maka nilai Penerimaan Pajak juga akan bertambah. Nilai koefisien variabel Penagihan Pajak (X3) sebesar 0,186. Artinya jika setiap variabel Penagihan Pajak mengalami peningkatan 1% maka akan meningkat variabel Penerimaan Pajak sebesar 0,186.

Tabel 13

Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Squar

e

Adjusted R Square

Std. Error of the Estimate

1 ,627a ,393 ,360 1,94994

a. Predictors: (Constant), Penagihan Pajak, Pemeriksaan Pajak, Kewajiban Kepemilikan NPWP

Sumber : Data primer yang diolah, 2019

Berdasarkan tabel tersebut diperoleh nilai R sebesar 0,627 yang berarti korelasi atau hubungan antara variabel Penerimaan Pajak, Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak. Nilai Adjusted R Square atau koefisien determinasi adalah 0,360 menunjukkan bahwa X1, X2 dan X3 dalam model regresi secara bersama- sama mampu menjelaskan 36%

variasi Y. Sedangkan 64% lainnya merupakan variabel diluar model penelitian yang dibahas.

Tabel 14

Hasil Uji Parsial (T Test)

Sumber : Data primer yang diolah, 2019

Berdasarkan tabel tersebut diperoleh hasil hipotesis sebagai berikut :

1. Variabel Kewajiban Kepemilikan NPWP (X1) terhadap variabel Penerimaan Pajak (Y).

Berdasarkan hasil pengujian diperoleh Thitung variabel (X1) sebesar 1,964 dan Ttabel adalah 2,003 dengan nilai signifikan 0,055. Sehingga diperoleh Thitung

< Ttabel (1,964 < 2,003) dan sig >

alpha (0,055 > 0,05) artinya hipotesis dapat ditolak. Sehingga dapat disimpulkan bahwa variabel Kewajiban Kepemilikan NPWP (X1) tidak berpengaruh signifikan terhadap variabel Penerimaan Pajak (Y).

2. Variabel Pemeriksaan Pajak (X2) terhadap variabel Penerimaan Pajak (Y).

Berdasarkan hasil pengujian diperoleh Thitung variabel X2 sebesar 2,425 dan Ttabel adalah 2,003 dengan nilai signifikan 0,019. Sehingga diperoleh Thitung

> Ttabel (2,425 > 2,003) dan sig <

alpha (0,019 < 0,05) artinya hipotesis dapat diterima. Sehingga dapat disimpulkan bahwa variabel Pemeriksaan Pajak (X2)

Coefficientsa

Model

Unstandardiz ed Coefficients

Stand ardiz ed Coeffi cients

T Sig.

B

Std.

Error Beta

1 (Constant

)

3,695 3,881 ,952 ,345 Kewajiba

n Kepemilik an NPWP

,147 ,075 ,251 1,964 ,055

Pemeriks aan Pajak

,132 ,054 ,306 2,425 ,019 Penagiha

n Pajak

,186 ,074 ,273 2,504 ,015 a. Dependent Variable: Penerimaan Pajak

berpengaruh signifikan terhadap variabel Penerimaan Pajak (Y).

3. Variabel Penagihan Pajak (X3) terhadap variabel Penerimaan Pajak (Y).

Berdasarkan hasil pengujian diperoleh Thitung variabel X3 sebesar 2,504 dan Ttabel adalah 2,003 dengan nilai signifikan 0,015. Sehingga diperoleh Thitung

> Ttabel (2,504 > 2,003) dan sig <

alpha (0,015 < 0,05) artinya hipotesis dapat diterima. Sehingga dapat disimpulkan bahwa variabel Penagihan Pajak (X3) berpengaruh signifikan terhadap variabel Penerimaan Pajak (Y).

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak terhadap Penerimaan Pajak. Maka diperoleh kesimpulan yaitu Kewajiban Kepemilikan NPWP secara parsial tidak berpengaruh terhadap Penerimaan Pajak. Hal ini berdasarkan hasil uji hipotesis yang menunjukkan bahwa nilai Thitung variabel (X1) sebesar 1,964 dan Ttabel adalah 2,003 dengan nilai signifiakn 0,055, yang berarti tidak memiliki pengaruh secara parsial terhadap Penerimaan Pajak. Namun, untuk Pemeriksaan Pajak secara parsial berpengaruh positif terhadap Penerimaan Pajak. Hal ini berdasarkan hasil uji hipotesis yang menunjukkan bahwa nilai Thitung variabel X2 sebesar 2,425 dan Ttabel adalah 1,984 dengan nilai signifikan 0,019, yang berarti Pemeriksaan Pajak berpengaruh positif dan signifikan terhadap Penerimaan Pajak.

Sedangkan untuk Penagihan Pajak secara parsial berpengaruh positif Penerimaan Pajak. Hal ini berdasarkan hasil uji hipotesis yang menunjukkan bahwa nilai Thitung

variabel X3 sebesar 2,504 dan Ttabel adalah 1,984 dengan nilai signifikan 0,015, yang berarti Penagihan Pajak berpengaruh positif dan signifikan terhadap Penerimaan Pajak.

Saran

Hasil menyatakan bahwa Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak sangat penting dalam meningkatkan Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama di wilayah Cikarang Selatan maka perlu adanya peningkatan Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan Penagihan Pajak, dengan demikian peneliti akan memberikan saran untuk penelitian selanjutnya karena Penelitian ini hanya menggunakan 3 variabel independen yang mempengaruhi Penerimaan Pajak. Oleh karena itu penulis mengharapkan partisipasi aktif peneliti berikutnya untuk meneliti faktor-faktor lain yang dapat mempengaruhi Penerimaan Pajak dan Penelitian ini hanya menggunakan sampel di wilayah Cikarang Selatan, sehingga diharapkan penelitian selanjutnya dapat memperluas wilayah cakupan serta lebih banyak KPP, tidak hanya di wilayah Cikarang Selatan saja, sehingga diperoleh hasil penelitian yang tingkat generalisasinya lebih tinggi.

Daftar Pustaka

Agung, T. G., & Jati, I. K. (2019).

Pengaruh Kepemilikan NPWP, Pemeriksaan, Pengaihan, Kesadaran WP terhadap Penerimaan Pajak di KPP Pratama Gianyar. E-Jurnal Ekonomi dan Bisnis Universitas Udayana 8.5 2019:443-464.

Erwis, N. A. (2012). Efektivitas

Penagihan Pajak Dengan Surat Teguran Dan Surat

PaksaTerhadap Penerimaan Pajak Studi Kasus di KPP Pratama Makassar Selatan.

Fakultas Ekonomi dan Bisnis Universitas Sultan Hasanuddin.

Fitriyani, D. (2009). Peran Savant Dalam Perencanaan Pajak Menghadapi Penerapan UU PPh Tahun 2008 Dan Kewajiban Kepemilikan NPWP Bagi Wajib Pajak Orang Pribadi. ISSN, Vol.100, 2009.

Herryanto, M., & Arianto, A. (2013).

Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan.

Tax and Accounting Review Vol.1, No.1 2013.

Listyaningtyas, E. F. (2012). Efektivitas Pelaksanaan Pemeriksaan Dalam Rangka Meningkatkan Penerimaan Negara dari Sektor Pajak (Studi Kasus di KPP Pratama Tulungagung, Surabaya).

Ni Kadek Yuni Krisnayanti, A. Y.

(2016). Pengaruh Kepatuhan Wajib Pajak, Pemeriksaan Pajak, Penagihan Pajak dan Sanksi Perpajakan terhadap

Penerimaan Pajak pada KPP Pratama Wilayah Denpasar Timur. Jurnal Sains, Akuntansi dan Manajemen (Vol.1 , No.2 Februari 2019).

Simanungkalit, A., Poputra, A. T., &

Runtu, T. (2015). Pengaruh

Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak dan

Penagihan Pajak terhadap Penerimaan Pajak Studi Kasus pada KPP Pratama Bitung.

Sutrisno, B., Arifati, R., & Andini, R.

(2016). Pengaruh Kewajiban Kepemilikan NPWP,

Pemeriksaan Pajak, Penagihan Pajak, Surat Paksa Pajak dan Kesadaran Wajib Pajak terhadap Penerimaan Pajak pada KPP Pratama di Kota Semarang. Jurnal of Accounting, Volume 2, No.2 Maret 2016.

Sukirman. “Pengaruh Manajemen Pemeriksaan Pajak terhadap Penerimaan Pajak”, Analisis Manajemen, Vol.5, No.1, Juli 2011 Sumarsan, Thomas. “Perpajakan Indonesia (Pedoman Perpajakan yang Lengkap Berdasarkan Undang- undang Terbaru)”, Indeks, Jakarta, 2010

Sutanto, M. “Pengaruh Kepatuhan Wajib Pajak, Kesadaran Wajib Pajak, dan Jumlah Pemeriksaan terhadap Jumlah Penerimaan Pajak Penghasilan di KPP Mataram”. Unpublished undergraduate thesis, Universitas Kristen Petra, Surabaya, 2009 Purba, Arifanda. “Analisis Hasil Pemeriksaan Pajak Tahun 2008-2011 untuk Menentukan Pola Profil wajib pajak Badan yang Potensial di Kantor

Pelayanan Pajak Pratama Jakarta Palmerah”, Tesis Fakultas Ekonomi Universitas Indonesia, 2012

Muiz, Enong. “Pengaruh Inflasi dan Perdapatan Per Kapita terhadap Penerimaan Pajak Penghasilan di Provinsi Banten”, Jurnal Akuntansi STIE Muhammadiyah, Vol.1, No.2, November 2012

Sujatmiko, Bambang. “Kewajiban Pemilikan Nomor Pokok Wajib Pajak dalam Pengalihan Hak atas Tanah dan/atau Bangunan (Tinjauan terhadap Peraturan Direktur Jenderal Pajak Nomor 35/PJ/2008)”, Jurnal

Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-undang Republik Indonesia Nomor 19 Tahun 2000 tentang Perubahan atas Undang-undang Nomor 19 Tahun 1997 tentang Penagian Pajak dengan Surat Paksa

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang pajak penghasilan

Jayate, R. P. S. E. (2017). Pengaruh Pengetahuan Tentang Pajak, Sanksi

Pajak, dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak di Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta Tahun 2016.

Pardiat, 2008. Pemeriksaan Pajak, Edisi Kedua, Mitra Wacana Media, Jakarta.

Waluyo, “Perpajakan Indonesia”, Salemba Empat, Jakarta, 2009.

Resmi, Siti. (2014). Perpajakan. Jakarta:

Salemba Empat.

Mardiasmo. (2013). Perpajakan edisi revisi. Yogyakarta: C.V Andi Offset.

https:// https://eriset.pajak.go.id/

https://www.pajak.go.id/

https://www.kemenkeu.go.id/apbn2 019