9 2.1 Manajemen Keuangan

2.1.1 Pengertian Manajemen Keuangan

Menurut Arief Sugiono (2009) manajemen keuangan adalah suatu hal yang cukup menarik untuk diperhatikan memiliki penekanan-penekanan khusus sesuai dengan tingkat perkembangan dunia usaha dalam kurun waktu yang melatar belakangi serta memiliki warna sesuai dengan situasi perekonomian pada masa-masa tersebut.

Manajemen keuangan adalah manajemen terhadap fungsi-fungsi keuangan, di mana fungsi manajemen keuangan meliputi penghimppunan dan pendayagunaan dana. Karena itu, manajer keuangan sering dipadankan dengan manajemen aliran dana (Husnan, 1994; Anoraga dan Soegiastuti, 1996 dalam Widjajakusuma, 2002).

Manajemen keuangan adalah segala aktivitas yang berhubungan dengan perolehan pendanaan dan pengelolaan aktiva dengan beberapa tujuan secara menyeluruh. Oleh karena itu, fungsi pembuatan keputusan dari manajemen keuangan dapat dibagi menjadi tiga, yaitu keputusan yang berkaitan dengan investasi, pendanaan, dan aktiva (abu bakar arif dan wibowo, 2007).

Manajemen keuangan yang efisien membutuhkan adanya tujuan dan sasaran yang akan digunakan sebagai patokan dalam memberikan penilaian efisiensi keputusan dan keuangan. Tujuan manajemen keuangan yaitu memperoleh likuiditas dan laba yang memadai.

Manajemen keuangan adalah segala aktivitas berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh karena itu, fungsi pembuatan keputusan sehubungan investasi, pendanaan, dan manajemen aktiva (Van Horne dan Wachowichz Jr, 2009).

Pengertian manajemen keuangan menurut Prawironegoro (2007) adalah aktivitas pemilik dan manajemen perusahana untuk memperoleh modal yang semurah-murahnya dan menggunakan seefektif, sefesien, dan seproduktif mungkin untuk menghasilkan laba.

Pengertian Manajemen Keuangan menurut Brogham dan Houston yang diterjemahkan oleh Dodo, H. dan Herman, W. (2001) yaitu manajemen keuangan merupakan bidang yang terluas dari tiga bidang keuangan, dan memiliki kesempatan karir yang sangat luas.

Pengertian manajemen keuangan menurut Weston dan Copeland yang diterjemahkan oleh Jaka, W. Kirbrandoko (2002) yaitu sebagai berikut:

manajemen keuangan dapat dirumuskan oleh fungsi dan tanggung jawab para manajer keuangan. Fungsi pokok manajemen keuangan antara lain menyangkut keputusan tentang penanaman modal, pembiayaan kegiatan usaha dan pembagian deviden pada suatu perusahaan.

Menurut Sartono (2001), manajemen keuangan adalah manajemen dana dalam bentuk investasi secara efektif maupun pengumpulan dana untuk pembiayaan atau pembelanjaan secara efektif.

Menurut Drs. Sutrisno, MM (2003), manajemen keuangan diartikan sebagai semua aktivitas perusahaan dengan biaya yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya murah serta untuk menggunakan dan mengalokasikan dana tersebut secara efisien.

2.1.2 Tujuan Manajemen Keuangan

Menurut Abdul Halim (2002, 1-2), tujuan yang ingin dicapai manajemen keuangan adalah memaksimalkan kesejahteraan pemilik perusahaan atau memaksimalkan nilai perusahaan. Bagi perusahaan terbuka (go-public), indikator nilai perusahaan tercermin pada harga saham yang diperdagangkan di pasar modal, karena seluruh keputusan keuangan akan terefleksi di dalamnya.

Untuk tujuan tersebut, maka fungsi manajemen keuangan pada dasarnya adalah sebagai pengambil beberapa keputusan di bidang keuangan (financial decisions). Tentunya keputusan-keputusan tersebut merupakan keputusan yang relevan dan berpengaruh terhadap nilai perusahaan (value of the firm).

Menurut Lontoh, Frederich & Lindrawati, Jurnal Widia manajemen &

Akuntansi (2004), tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Memaksimulkan nilai bermakna lebih luas dan lebih umum daripada memaksimumkan laba.

Tujuan dari manajemen keuangan adalah untuk memaksimalisasi kekayaan pemilik. Ketika perusahaan memiliki saham biasa yang diperdagangkan secara umum, berarti perusahaan melakukan maksimalisasi harga saham. Maksimalisasi kekayaan berarti meningkatkan harga saham ke harga tertinggi yang dapat dicapai (Farah Margaretha, 2007).

2.1.3 Fungsi Manajemen Keuangan

Agar tujuan perusahaan tercapai maka manajer keuangan harus menjalankan fungsi-fungsi manajemen keuangan dengan baik. Adapun fungsi- fungsi manajemen keuangan adalah:

a. Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan mendatangkan keuntungan di masa yang akan datang.

b. Keputusan pendanaan sering disebut sebagai kebijakan struktur modal.

Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisa kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

c. Keputusan dividen. Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada pemegang saham. Oleh karena itu dividen merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Bila perusahaan dalam mempergunakan financial leveragenya tidak menguntungkan, maka sebaiknya laba yang diperoleh ditahan untuk memperbaiki struktur modal perusahaan.

Menurut Drs. Sutrisno, MM (2003), fungsi utama dari manajer keuangan adalah mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta mendistribusikan keuntungan (pembagian deviden) dalam rangka meningkatkan nilai perusahaan.

2.2 Sistem Pengukuran Kinerja

2.2.1 Pengertian Pengukuran Kinerja

Sawir (2001:1) mengemukakan bahwa analisis kinerja keuangan adalah suatu aktivitas atau kegiatan untuk mengetahui kondisi keuangan perusahaan serta mempengaruhi kemampuan perusahaan untuk berkembang, membayar deviden dan menghindari kebangkrutan.

Pengertian kinerja menurut Mulyadi (2007: 337) adalah: Kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan.

Menurut Yuwono, dkk (2007: 23), pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titip dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian. Sebagaimana dikutip dalam penelitian aktifardianto (2009: 21), pengukuran kinerja dimaksudkan untuk memenuhi tiga hal. Pertama, pengukuran kinerja dimaksudkan untuk membantu memperbaiki kinerja perusahaan dimana ukuran kinerja ini nantinya dapat digunakan untuk membantu perusahaan berfokus pada tujuan dan sasaran program unit kerja.

kedua, ukuran kinerja suatu perusahaan digunakan untuk pengalokasian sumber daya dan pembuat keputusan. Ketiga, ukuran kinerja suatu perusahaan dimaksudkan untuk meweujudkan pertanggungjawaban kepada atasan dan memperbaiki komunikasi kelembagaan.

Pengukuran kinerja menjadi sangat penting karena kita hanya dapat mengetahui apa yang kita dapatkan melalui sesuatu yang terukur. Dalam jargon yang popular dinyatakan sebagai “you get what you measure”. Seringkali orang akan berkonsentrasi pada hal-hal yang terukur tersebut khususnya jika terdapat konsekuensi finansial di dalamnya. Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau utidak kepada peningkatan laba perusahaan (Kaplan dan Norton:

2000, 23). Namun ukuran finansial tidak cukup untuk menuntun dan mengevaluasi perjalanan perusahaan melalui lingkungan yang kompetitif. Ukuran tersebut adalah “lagging indicator” yang tidak akan mampu menangkap nilai yang telah diciptakan atau dihancurkan oleh berbagai tindakan manajer dalam periode akuntansi terakhir.

Dari beberapa definisi tersebut di atas dapat disimpulkan bahwa laporan keuangan yang terdiri dari neraca dan laporan rugi laba, menunjukkan bahwa laporan rugi laba menggambarkan suatu aktivitas dalam satu tahun sedangkan neraca menggambarkan keadaan pada saat akhir tahun tersebut atas perubahan kejadian dari tahun sebelumnya.

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analisis, konsultan keuangan, pialang,

pemerintah dan pihak manajemen sendiri.Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

Menurut Mardiasmo (2004: 122), pengukuran kinerja dapat berguna untuk hal-hal sebagai berikut:

1. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen

2. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan

3. Memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja

4. Sebagai dasar untuk memberikan reward dan punishment secara obyektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati

5. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi

6. Membantu mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi 7. Membantu memahami proses kegiatan instansi pemerintah

8. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

2.2.2 Perspektif Pengukuran Kinerja

Kumpulan kinerja tersebut terangkum dalam empat perspektif sebagai berikut :

1. Ukuran kinerja dari perspektif keuangan

Balanced scorecard mempertahankan pengukuran keuangan, dengan tujuan melihat kontribusi penetapan suatu strategi pada laba perusahaan. Pada pengukuran kinerja keuangan maka perusahaan harus mendeteksi keberadaan industri yang dimilikinya. Menurut ada tiga tahap perkembangan industri yaitu growth, sustain, dan harvest (Kaplan, 2000 : 48). Tahapan bisnis growth merupakan tahap awal dalam kehidupan perusahaan. Ciri-cirinya produk atau jasa yang diproduksi memiliki pertumbuhan potensial yang signifikan. Bisnis dalam tahapan ini mungkin memiliki cash flow yang negatif dan return on invest capital yang rendah. Investasi yang dibuat untuk masa depan mungkin menghabiskan lebih banyak kas daripada hasil yang rata-rata dapat dihasilkan. Tujuan keuangan secara menyeluruh akan berupa persentase tingkat pertumbuhan dalam pendapatan dan tingkat pertumbuhan penjualan.

Perusahaan secara umum berada dalam tahapan sustain, dimana mereka masih tetap menarik investasi dan reinvestasi tetapi dengan catatan mampu menghasilkan pengembalian investasi modal yang baik. Bisnis dalam tahap ini diharapkan untuk dapat mempertahankan market share yang sudah ada dan mungkin menumbuhkan dari tahun ke tahun. Tujuan keuangan secara umum dalam tahapan ini berhubungan dengan profitabilitas. Dalam tahap harvest, merupakan tahap kematangan bisnis dimana perusahaan ingin memanen investasi

yang telah ditanamkan. Tujuan keuangan menyediakan fokus pada tujuan dan ukuran dalam seluruh perspektif ukuran kinerja. Semua ukuran harus merupakan sebuah hubungan sebab akibat yang berakhir pada peningkatan kinerja keuangan.

Kartu skor haruslah menceritakan strategi, yang dimulai dengan tujuan keuangan jangka panjang, dan kemudian dihubungkan dengan proses keuangan, konsumen, proses internal, dan pada akhirnya pekerja dan sistem yang dibutuhkan dalam tujuan ekonomi jangka panjang.

Ukuran keuangan dan non keuangan bukanlah hubungan yang saling menggantikan, namun merupakan hubungan timbal balik yang saling mempengaruhi. Ukuran kinerja keuangan menunjukkan apakah strategi dan implementasinya mampu memberikan nilai tambah dan meghasilkan laba bagi perusahaan serta peningkatan share holder value. Aspek keuangan kemudian dipengaruhi oleh aspek non keuangan, demikian pula sisi nonkeuangan dipengaruhi oleh sisi keuangan. Ukuran keuangan diwujudkan dalam profitabilitas, nilai tambah ekonomis, pertumbuhan penjualan atau kas yang dihasilkan, efisiensi biaya, dan share holder value. (Garrison dan Noreen., 2000:

214). Aspek yang diukur dalam perspektif ini yaitu : pangsa pasar, pertumbuhan dan bauran pendapatan, asset turn over, return on investment, dan penurunan biaya. Ukuran yang digunakan di dalam perusahaan secara umum adalah return on investment (ROI). Dari aspek ROI ini kemudian bisa ditelusuri aspek ukuran yang lain berupa peningkatan pendapatan dan penurunan modal.

2. Ukuran kinerja dari perspektif konsumen

Kepentingan konsumen digolongkan dalam hal berikut : waktu, kualitas, kinerja dan layanan. Aspek yang diukur dalam perspektif ini yaitu : kepuasan konsumen, bertambahnya konsumen baru, pertumbuhan pangsa pasar, kecepatan respon terhadap permintaan konsumen, dan kualitas hubungan dengan konsumen.

Baiknya hubungan dengan konsumen memberi indikasi tingkat loyalitas konsumen terhadap produk perusahaan, loyalitas meningkat apabila tingkat kepuasan tinggi, kepercayaan konsumen dipicu dari meningkatnya pelayanan yang diberikan perusahaan kepada konsumen.

3. Ukuran kinerja dari perspektif proses bisnis internal

Kinerja perusahaan dari perspektif proses bisnis internal yang diselenggarakan oleh perusahaan adalah segala sesuatu yang dilakukan perusahaan dalam usahanya memuaskan konsumen. Perusahaan harus memilih proses dan kompetensi yang menjadi unggulan dan menentukan ukuran untuk menilai kinerja proses dan kompetensi tersebut. Sistem pengukuran kinerja proses bisnis internal didefinisikan secara komplet sebagai rantai nilai yang dimulai dari proses inovasi, dilanjutkan waktu produksi (throughput) dan diakhiri dengan pelayanan purna jual. (Kaplan, 2000 : 93). Aspek yang diukur dalam perspektif ini yaitu : kualitas, throughput, waktu, dan biaya. Ukuran kualitas dilihat dari ukuran berikut : proses per satu juta tingkat produk cacat, yields (rasio produksi produk bagus dengan produk yang dimasukkan dalam proses), limbah, sisa, pengolahan kembali, dan pengembalian (return), serta persentase proses di bawah metode statistik. Waktu dilihat dengan menggunakan throughput time yaitu

processing time ditambah inspection time, ditambah movement time, ditambah waiting/storage time. Sedangkan ukuran biaya dengan melihat biaya di setiap level proses produksi, untuk itu perusahaan perlu menggunakan sistem ABC (activity based costing. (Kaplan, 2000 : 122). Ukuran yang digunakan dalam proses produksi produk yaitu sejauh mana tingkat waktu produksi barang sampai ke tangan konsumen atau agen. Selain itu diukur dari jumlah mesin atau teknologi baru yang diterapkan oleh perusahaan, sebab penerapan teknologi baru mengindikasikan adanya peningkatan dalam proses produksi sehingga bisa lebih efektif dan efisien. Sedangkan dalam pengembangan produk baru diukur dari jumlah inovasi terhadap produk yang berarti dua hal : pertama pengembangan dasar produk dan kedua adalah pemunculan produk hasil inovasi yang benar- benar baru dalam produksi perusahaan.

4. Ukuran kinerja dari perspektif pembelajaran dan pertumbuhan

Kemampuan perusahaan dalam lingkungan bisnis yang selalu berubah sangat ditentukan oleh kompetensi dan komitmen sumber daya manusia dan ketersediaan sarana, prasarana, dan teknologi yang memadai. Kompetensi dan komitmen personel ditentukan oleh kualitas organisasi dalam mengorganisasi sumber daya manusia. Menurut Kaplan (2000 : 127) suatu organisasi bisnis sangat penting untuk memperhatikan karyawan, memberi kesejahteraanya, dan memeprhatikan pengetahuan mereka karena hal ini akan meningkatkan kinerja perusahaan dari perspektif balanced scorecard yang lain.ada tiga dimensi yang perlu diperhatikan untuk melakukan pengukuran dalam perspektif pembelajaran

dan pertumbuhan yaitu : kemampuan karyawan, kemampuan sistem informasi, dan motivasi,pemberian wewenang, dan penempatan karyawan.

2.2.3 Tujuan Sistem Pengukuran Kinerja

Menurut Robert & Anthony (2001: 52), tujuan dari sistem pengukuran kinerja adalah untuk membantu dalam menetapkan strategi. Dalam penerapan system pengukuran kinerja terdapat empat konsep dasar :

1. Menentukan strategi

Dalam hal ini paling penting adalah tujuan dan target organisasi dinyatakan secara ekspilit dan jelas. Strategi harus dibuat pertama kali untuk keseluruhan organisasi dan kemudian dikembangkan ke level fungsional dibawahnya.

2. Menentukan pengukuran strategi

Pengukuran strategi diperlukan untuk mengartikulasikan strategi ke seluruh anggota organisasi. Organisasi tersebut harus focus pada beberapa pengukuran kritikal saja. Sehingga manajemen tidak terlalu banyak melakukan pengukuran indikator kinerja yang tidak perlu.

3. Mengintegrasikan pengukuran ke dalam sistem manajemen

Pengukuran harus merupakan bagian organisasi baik secara formal maupun informal, juga merupakan bagian dari budaya perusahaan dan sumber daya manusia perusahaan

4. Mengevaluasi pengukuran hasil secara berkesinambungan

Manajemen harus selalu mengevaluasi pengukuran kinerja organisasi apakah masih valid untuk ditetapkan dari waktu ke waktu.

Pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan hasil actual dengan sasaran dan tujuan strategis. Sistem pengukuran kinerja biasanya terdiri atas metode sistematis.dalam penempatan sasaran dan tujuan serta pelaporan periodik yang mengidentifikasikan realisasi atas pencapaian sasaran dan tujuan.

2.2.4 Manfaat Pengukuran Kinerja

Bagi karyawan, penilaian tersebut berperan sebagai umpan balik tentang berbagai hal seperti kemampuan, kelebihan, kekurangan, dan potensi yang pada gilirannya bermanfaat untuk menentukan tujuan, jalur, rencana dan pengembangan karir.

Bagi organisasi atau perusahaan sendiri, hasil penilaian tersebut sangat penting artinya dan peranannya dalam pengambilan keputusan tentang berbagai hal, seperti identifikasi kebutuhan program pendidikan dan pelatihan, rekruitment, seleksi, program pengenalan, penempatan, promosi, sistem imbalan dan berbagai aspek lain dari proses dari manajemen sumber daya manusia secara efektif.

2.3 Balanced Scorecard

2.3.1 Konsep, Sejarah, dan Perkembangan Balanced Scorecard

Pertama kali diperkenalkan di USA yang pada awalnya ditujukan untuk mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan. Pada tahun 1990, Nolan Norton Institute, bagian

riset kantor akuntan publik KPMG di USA yang diketahui oleh David P. Norton, mensponsori studi tentang: “Pengukuran kinerja dalam organisasi masa depan”

studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai. Balanced Scorecard digunakan untuk menyeimbangkan usaha para eksekutif ke kinerja keuangan dan non keuangan. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul: Balanced Scorecard-Measures That Drive Performance. Dalam Harvard Business Review (Januari-Februari 1992). Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa yang akan datang, diperlukan ukuran yang komprehensif yang mencakup 4 (empat) perspektif: perspektif keuangan, perspektif pelanggan, pespektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Balanced Scorecard berkembang sejalan dengan perkembangan implementasi konsep tersebut. Balanced Scorecard terdiri dari dua kata : (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melaui kartu skor, skor yang hendak diwujudkan personel masa depan dibandingkan dengan hasil kinerja sesungguhnya.

Berdasarkan konsep balanced scorecard kinerja keuangan sebenarnya merupakan hasil atau akibat dari kinerja non keuangan (pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan). Pada awal implementasi balanced scorecard perusahaan yang ikut serta dalam eksperimen tersebut memperlihatkan pelipatgandaan kinerja keuangan mereka. Keberhasilan ini didasari sebagai akibat

dari penggunaan ukuran kinerja balanced scorecard yang komprehensif. Dengan menambah ukuran kinerja non keuangan, eksekutif dipacu untuk memperlihatkan dan melaksanakan usaha-usaha yang merupakan pemacu sesungguhnya (the real driver) untuk mewujudkan kinerja keuangan. Itulah sebabnya mengapa balanced scorecard disebut “Measure That Driver Performance”.

Dalam tahap implementasi, pelaksanaan rencana dipantau dengan pendekatan balanced scorecard dalam pengukuran kinerja eksekutif dalam empat perspektif: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Pada tahap pemantauan, hasil pengukuran kinerja berdasarkan pendekatan balanced scorecard dikomunikasikan kepada eksekutif untuk memberikan umpan balik (feedback) tentang kinerja mereka, sehingga mereka dapat mengambil.

Gambar 2.1 Perkembangan Peran Balanced Scorecard Dalam Sistem Manajemen Strategik

Sumber: Mulyadi 2001

Pada tahap perkembangannya, balanced scorecard dimanfaatkan untuk setiap sistem manajemen strategik, sejak tahap perumusan strategi sampai tahap implementasi dan pemantauan. Pada tahap perumusan strategi balanced scorecard digunakan untuk memperluas cakrawala dalam menafsirkan hasil penginderaan terhadap trend perubahan lingkungan macro dan lingkungan industri kedalam perspektif yang lebih luas: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Melalui empat perspektif balanced scorecard, manajemen mampu menafsirkan dampak trend perubahan lingkungan bisnis yang kompetitif terhadap visi, misi, tujuan dan sasaran strategi perusahaan.

2.3.2 Pengertian Balanced Scorecard

Pada tahun 1960-an Garrison (2000: 112), Perancis mengembangkan suatu konsep yang sama dengan balance scorecard yang dinamai “Tableau de Bord” atau “Dashboard”. Di Eropa khususnya di Perancis, manager telah menggunakan pendekatan pengukuran kinerja, tableau de Bord, yang sangat mirip dengan Balanced Scorecard. Tableau de Bord mengidentifikasikan pemicu keberhasilan perusahaan dalam 4 bidang: logistik, pemanufacturan, personalia dan administrasi.

Menurut Kaplan dan Norton (2000), balanced scorcard merupakan alat pengukur kinerja eksekutif yang memerlukan ukuran komprehensif dengan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, dan perspektif pertumbuhan pembelajaran. Penerapan balanced scorecard oleh perusahaan memiliki nilai tambah bagi perkembangan perusahaan karena perusahaan akan mendapatkan sistem perencanaan strategi yang sesuai dengan

karaktersitik perusahaan. Rencana strategi tersebut memiliki kelebihan (Mulyadi, 2001: 18): (1) komprehensif, (2) koheren, (3) seimbang, (4) terukur.

Balanced Scorecard cocok satu sama lain activity based responsibility accounting, karena Balanced Scorecard memfokuskan pada proses dan memerlukan penggunaan informasi berbasis aktfifitas untuk menerapakan banyak tujuan dan tolak ukurnya.

Balanced Scorecard merupakan suatu sistem manajemen strategi yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap 4 (empat) perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses usaha dan perspektif pembelajaran dan pertumbuhan.

Menurut Munawir (2002: 437) pengertian balanced scorecard adalah:

“Suatu kartu skor yang digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan, dan untuk mencatat skor hasil kinerja yang sesungguhnya dicapai oleh seseorang”.

Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan, serta proses pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perspektif lainnya sebagai driver (lead indication).

Menurut Yuwono (2003: 8) mengemukakan bahwa balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara

cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis.

Menurut Mulyadi (2001: 1) bahwa balanced Scorecard merupakan seperangkat peralatan manajemen yang digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan yang mencakup empat perspektif yaitu: keuangan, konsumen, proses bisnis/intern, dan pembelajaran dan pertumbuhan.

Selanjutnya balanced Scorecard menurut Kaplan dan Norton (2000: 117) ukuran kinerja keuangan saja tidaklah cukup untuk menilai kinerja perusahaan yang diharapkan berhasil di masa depan tetapi juga harus memperhatikan empat aspek ukuran kinerja yaitu: perspektif belajar dan tumbuh (learning and growth perspective), perspektif proses internal/bisnis (customer perspective), dan perspektif keuangan (financial perspective).

Balanced scorcard secara singkat adalah suatu sistem manajemen untuk mengelola implementasi strategi, mengukur kinerja secara utuh, mengkomunikasikan visi strategi dan sasaran kepada stakeholders. Kata balanced dalam balanced scorecard merujuk pada konsep kesimbangan antara berbagai perspektif, jangka waktu (pendek dan pajang), lingkup perhatian (intern dan ekstern). Kata scorecaard mengacu pada rencana kinerja organisasi dan bagian- bagiannya serta ukurannya secara kuantitatif.

Balanced scorecard memberi manfaat bagi organisasi dalam beberapa hal:

Menjelaskan visi organisasi

Menyelaraskan organisasi untuk mencapai visi itu

Mengintegrasikan perencanaan strategis dan alokasi sumber daya

Meningkatkan efektivitas manajemen dengan menyediakan informasi yang tepat untuk mengarahkan perubahan.

Selanjutnya dalam menerapkan balanced scorecard, Robert Kaplan dan David Norton, mensyaratkan dipegangnya lima prinsip utama berikut:

(1) Menerjemahkan sistem manajemen strategi berbasis balanced scorecard ke dalam terminologi operasional sehingga semua orang dapat memahami.

(2) Menghubungkan dan menyelaraskan organisasi dengan strategi itu. Ini untuk memberikan arah dari eksekutif kepada staf garis depan.

(3) Membuat strategi merupakan pekerjaan bagi semua orang melalui kontribusi setiap orang dalam implementasi strategis.

(4) Membuat strategi suatu proses terus menerus melalui pembelajaran dan adaptasi organisasi dan

(5) Melaksanakan agenda perubahan oleh eksekutif guna memobilisasi perubahan.

Sistem pengukuran kinerja harus dapat memotivasi para manajer dan karyawan untuk mengimplementasikan strategi unit bisnisnya. Perusahaan yang dapat menerjemahkan strateginya ke dalam sistem pengukuran akan memiliki kemampuan yang lebih baik dalam menjalankan strategi tersebut, sebab mereka telah mengkomunikasikan tujuan dan targetnya kepada para pegawai. Komunikasi ini akan memfokuskan mereka pada pemicu-pemicu kritis. Memungkinkan

mereka untuk mengarahkan investasi, inisiatif, dan tindakan-tindakan dengan menyempurnakan tujuan-tujuan strategis.

Balanced scorcard tetap mempertahankan ukuran finansial sebagai suatu ringkasan penting kinerja manajerial dan bisnis, hanya ditambah dengan seperangkat ukuran yang lebih luas dan terpadu, yang mengaitkan pelanggan perusahaan yang ada saat ini, proses internal, kinerja pekerja, dan sistem dengan keberhasilan finansial jangka panjang. Kaplan dan Norton (2000: 23) merumuskan balanced scorecard ke dalam empat perspektif utama, yakni:

1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran dan Pertumbuhan 2.3.3 Proses Penyusunan Balanced Scorecard

Suhendra (2004), mengemukakan bahwa bangunan balanced scorecard dimulai dari visi perusahaan. Kemudian visi ini diuraikan dalam perspektif- perspektif pengukuran. Pada masing-masing perspektif tersebut ditetapkan tujuan- tujuan strategis yang lebih spesifik yang merupakan penjabaran dari visi perusahaan. Atas dasar tujuan strategis ini, perusahaan kemudian menetapkan fakor-faktor keberhasilan kritikal agar visi perusahaan bisa diwujudkan. Setelah penetapan fakor-faktor keberhasilan kritikal ini, kemudian ditentukan ukuran- ukuran strategis yang mencerminkan strategi perusahaan. Terakhir, perusahaan menyiapkan langkah-langkah spesifik yang akan dilakukan pada masa mendatang

agar tercapai tujuan tujuan strategis yang merupakan syarat bagi pencapaian misi perusahaan.

2.3.4 Manfaat Balanced Scorecard

Adapun manfaat Balanced Scorecard (BSC) bagi organisasi atau perusahaan menurut Kaplan dan Norton (2000.: 122), antara lain :

1. Mengintegrasikan strategi dan visi perusahaan untuk mencapai tujuan jangka pendek dan jangka panjang.

2. Memungkinkan manajer untuk melihat bisnis dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal, dan pembelajaran, dan pertumbuhan).

3. Memungkinkan manajer menilai apa yang telah mereka investasikan pada perkembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja perusahaan dimasa mendatang.

2.3.5 Perspektif-perspektif Dalam Balanced Scorecard

Balanced Scorecard yang dirancang dengan baik mengkombinasikan antara pengukuran keuangan dari kinerja masa lalu dengan pengukuran dari pemicu kerja masa depan perusahaan. Tujuan spesifik pengukuran balanced scorecard perusahaan dijabarkan dari visi dan strategi perusahaan. Adapun berikut ini akan dijelaskan mengenai komponen-komponen penting dalam balanced Scorecard.

2.3.5.1 Perspektif Keuangan

Menurut Kaplan (2000) pada saat perusahaan melakukan pengukuran secara finansial (keuangan), maka hal pertama yang harus dilakukan adalah mendeteksi keberadaan industri yang dimilikinya. Adapun tahapan-tahapan tersebut menurut Kaplan dan Norton (2000: 136) yaitu :

a. Tahap Pertumbuhan (growth)

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolak ukur kinerja yang cocok dengan tahap ini adalah, misalnya tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

b. Tahap Bertahan (sustain)

Tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkan pengembalian terbaik. Dalam tahap ini, peusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya jika mungkin.Investasi yang dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten.

Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan tolak ukur yang kerap digunakan pada tahap ini, misalnya ROI, ROCE, dan EVA.

c. Tahap Panen (harvest)

Tahapan ketiga dimana perusahaan benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini, sehingga diambil sebagai tolak ukur, adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

Gambar 2.2 Penerapan Strategi Kinerja Keuangan dalam Perusahaan

Sumber: Kaplan dan Norton: 2000

Perspektif keuangan tetap digunakan dalam balanced scorecard, karena ukuran keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi

perusahaan memberikan perbaikan atau tidak bagi peningkatan keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

2.3.5.2 Perspektif Pelanggan

Perspektif customer dalam balanced scorecard mengidentifikasi bagaimana kondisi customer mereka dan segmen pasar yang telah dipilih oleh perusahaan untuk bersaing dengan kompetitor mereka. Segmen yang telah mereka pilih ini mencerminkan keberadaan customer tersebut sebagai sumber pendapatan mereka.

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya konsumen focus dan konsumen satisfaction. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas maka merka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Ada dua kelompok pengukuran dalam perspektif pelanggan yaitu Care Measurement Group dan Customer Value Proposition (Kaplan & Norton, 2000:

150) :

Kelompok yang pertama Care Measurement Group, terdapat lima tolak ukur yang tergabung dalam kelompok dibawah ini:

a. Market Share, yang mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh perusahaan.

b. Customer Acquisition, tingkat dimana perusahaan mampu menarik konsumen baru.

c. Customer Retention, tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen lamanya.

d. Customer Satisfaction, tingkat kepuasan konsumen terhadap criteria kinerja tertentu, seperti tingkat pelayanan.

e. Customer Profitability, suatu tingkat laba bersih yang diperoleh perusahaan dari suatu target atau segmen pasar yang dilayani.

Gambar 2.3

Core Measurement Group

Sumber: Kaplan dan Norton: 2000

Kelompok yang kedua disebut Customer Value Proposition atau proporsi nilai pelanggan yang menggambarkan performance’s driver (pemicu kerja) yang menyangkut pertanyaan apa yang harus disajikan perusahaan untuk mencapai

tingkat kepuasan loyalitas, retensi dan akuisisi konsumen yang tinggi. Atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori, yaitu:

a. Product or Services Atributes, meliputi fungsi dari produk atau jasa, harga dan kualitasnya. Dalam hal ini prioritas konsumen bisa berbeda-beda, ada konsumen yang mengutamakan fungsi dari produk, penyampaian yang tepat waktu dan harga murah.

b. Customer Relationship, meliputi pengiriman produk dan jasa kepada pelanggan, termasuk dimensi waktu dan respon pelanggan dan apa yang dirasakan pelanggan saat membeli produk dari perusahaan.

c. Image and Reputation, menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Ketiga kategori yang mencakupdalam Customer Value Proposition dapatdilihat dengan jelas dalam model berikut ini:

Gambar 2.4

Core Measurement Group

Sumber: Kaplan dan Norton: 2000

2.3.5.3 Perpektif Bisnis Internal

Analisis perspektif internal dilakukan dengan menggunakan analisis value- chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Dalam perspektif ini, perusahaan melakukan pengukuran terhadap semua aktivitas yang dilakukan oleh perusahaan baik manajer maupun karyawan untuk menciptakan suatu produk yang dapat memberikan kepuasan tertentu bagi customer dan juga para pemegang saham.

Menurut Kaplan dan Norton (2000: 169), pendekatan balanced Scorecard membagi pengukuran dalam perspektif proses bisnis internal menjadi tiga bagian:

a. Inovasi (Innovation)

Proses inovasi dibagi menjadi dua bagian yaitu mengidentifikasi kebutuhan pasar dan menciptakan produk atau jasa untuk memenuhi kebutuhan pasar tersebut.

b. Operasi (Operations)

Tahapan ini merupakan tahapan aksi dimana perusahaan secara nyata berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi keinginan dan kebutuhan mereka.

c. Pelayanan Purna Jual (Postsale Service)

Tahapan ini perusahaan berupaya untuk memberikan manfaat tambahan kepada para pelanggan yang telah memberi produk-produknya dalam berbagai layanan purna transaksi jual-beli, seperti garansi, aktivitas perbaikan dan pemrosesan pembayaran.

Gambar 2.5

Perspektif Proses Bisnis Internal – Model Rantai Nilai Generik

Sumber: Kaplan dan Norton: 2000

2.3.5.4 Perspektif Pembelajaran dan Pertumbuhan

Proses ini mengidentifikasi infrastruktur yang harus dibangun perusahaan untuk meningkatkan pertumbuhan dan kinerja jangka panjang. Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Yang termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi.

Perspektif ini dalam Balanced Scorecard adalah perspektif pertumbuhan dan pembelajaran. Kaplan (2000) mengungkapkan betapa pentingnya suatu organisasi bisnis untuk terus memperhatikan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif di bawah dan tujuan perusahaan.

Balanced Scorecard menekankan pentingnya investasi untuk kepentingan masa depan, dalam perspektif proses pembelajaran dan pertumbuhan ada tiga fakor yang diperhatikan, (Kaplan dan Norton, 2000: 174), yaitu

1. Kemampuan Karyawan (Employee Capabilities)

Akibat adanya pergeseran teknologi yang menunjukkan seluruh pekerjaan diotomatisasi, maka pekerjaan yang sama yang dilakukan secara terus-menerus pada tahap efisiensi dan produktivitas yang tidak sama, tidak lagi cukup bagi tercapainya keberhasila perusahaan, ole karena itu perusahaan harus melakukan perbaikan terus-menerus.

2. Kemampuan Sistem Informasi (Information System)

Motivasi dan keahlian karyawan diperlukan dalam mencapai tujuan pelanggan dan bisnis internal, namun itu saja tidak cukup jika mereka tidak memiliki informasi yang memadai.Dalam persaingan bisnis yang sangat ketat ini maka diperlukan informasi yang tepat, cepat, dan akurat sebagai umpan balik. Informasi tersebut dapat berupa informasi tentang pelanggan, proses bisnis internal, keuangan, dan keputusan yang dibuat oleh karyawan.

3. Motivasi, Kekuasaan, dan keselarasan (Motivation, Empowerment, and Alignment)

Ukuran dari motivasi karyawan adalah jumlah saran per-pegawai, dimana ukuran ini menangkap partisipasi karyawan yang sedang berlangsung dalam memperbaiki, kinerja perusahaan, dan tingkat kualitas partisipasi karyawan dalam memberikan saran untuk peluang perbaikan.

Gambar 2.6

Kerangka Kerja Perspektif Pembelajaran dan Pertumbuhan

Sumber: Kaplan dan Norton: 2000

2.3.6 Implementasi Balanced Scorecard Pada Perusahaan

Implementasi balanced scorecard pada awalnya merupakan papan nilai yang dinilai seimbang antar berbagai perspektif untuk menentukan keberhasilan suatu organisasi ataupun perusahaan. Permasalahan ini menjadi krusial bukan saja karena ini menyangkut banyak hal, akan tetapi karena adanya ukuran yang

seimbang diharapkan bahwa penpapaian dan kinerja satu organisasi dapat berkelanjutan.

Apa yang harus dicatat dari berbagai publikasi Kaplan dan Norton bahwa untuk mengimplementasikan balanced scorecard sekalipun dibutuhkan strategi.

Sehingga, dapat diketahui dalam balanced scorecard sangat dinyatakan bahwa rancangan strategi implementasi mutlak dilaksanakan. Hal ini merupakan koreksi terhadap kelemahan strategi pada umumnya.

Implementasi dari balanced scorecard tidak bisa langsung dilakukan pada setiap unit organisasi secara bersamaan, tetapi harus dilakukan secara bertahap.

Pada awalnya balanced scorecard dibuat pada tingkat organisasi, yaang kemudian diterjemahkan kedalam balanced scorecard unit-unit dalam organisasi, diterjemahkan lagi kedalam balanced scorecard departemen, dan yang terakhir adalah balanced scorecard tim atau individu. Pada tahapan ini tim yang terbentuk mengkomunikasikan inisiatif strategis dan ukuran yang dibutuhkan untuk setiap perspektif kepada manager dari masing-masing unit organisasi.

Penggunaan balanced scorecard memberikan manfaat bagi organisasi antara lain meningkatkan komunikasi antar individu dalam organisasi, manajemen dapat fokus pada proses organisasi secara keseluruhan, membawa setiap unit dalam organisasi kearah yang sama yaitu melayani masyarakat, memotivasi pekerja, meningkatkan sistem penghargaan, dan meningkatkan kepuasan pekerja.

Ketidakmampuan organisasi dalam memilih dan menggunakan ukuran kinerja yang tepat, ketidakmampuan sistem informasi organisasi yang ada untuk

menyediakan data yang diminta, kurangnya dukungan dan komitmen dari manajemen, dan pekerja kurang mempunyai wewenang untuk mengambil keputusan, merupakan beberapa kendala yang harus diperhatikan dalam mengimplementasikan balanced scorecard.

2.3.7 Karakteristik Balanced Scorecard

Menurut John Sterling pada jurnalnya yang berjudul “Using The Balanced Scorecard In A Sophisticated Law Firm” tahun 2007, terdapat 4 (empat) karakteristik dalam kertas kerja BSC ini, yaitu:

1. Pengukuran Finansial: pengukuran ini mendefinisikan kebutuhan dari stakeholders dan ekspetasi dari perusahaan. Dalam beberapa kalangan, BC dianggap sebagai reaksi berfokus terhadap nilai pemegang saham. Itu adalah kesimpulan yang salah. Penulis hanya mendefinisikan kebutuhan manajemen untuk mengukur unsur-unsur lain dari strategi dan operasi jika hal itu dipandang akan memberikan hasil keuangan yang lebih baik.

2. Pengukuran terhadap pelanggan: pengukuran ini lebih berfokus bagaimana perusahaan dalam memberikan pelayanan kepada pelanggan dan mengukur tingkat kepuasan pelanggan. Beberapa yang diukur adalah fleksibilitas, inovasi, tanggung jawab, dan lainnya yang berkaitan dengan kepuasan pelanggan.

3. Pengukuran terhadap pengembangan dan pembelajaran: pengukuran ini lebih berfokus pada bagaimana perusahaan menerapkan perubahan dalam organisasi dan mengembangkan sektor-sektor yang masih perlu peningkatan.

4. Pengukuran terhadap bisnis proses perusahaan: pengukuran ini berfokus pada bagaimana perusahaan meningkatkan bisnis proses terhadap strategi bisnis, sehingga bisnis perusahaan dapat berjalan dengan baik dan meningkat.

2.3.8 Keunggulan Balanced Scorecard

Balanced scorecard memiliki keunggulan yang menjadikan manajemen strategik saat ini berbeda secara siginifikan dengan sistem manajemen strategik dalam manajemen tradisional (Mulyadi, 2001). Manajemen strategik tradisional hanya berfokus ke sasaran-sasaran yang bersifat keuangan, sedangkan sistem manajemen strategik kontemporer mencakup perspektif yang luas yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Selain itu berbagai sasaran strategik tradisional tidak koheren satu dengan lainnya, sedangkan berbagai sasaran strategik dalam sistem manajemen strategik kontemporer dirumuskan secara koheren. Di samping itu, balanced socrecard menjadikan sistem manajemen strategik tradisional, yaitu dalam karaktersitik keterukuran dan keseimbangan.

Pengertian keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan starategik menurut Mulyadi (2001: 18) adalah mampu menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut : (1) komprehensif, (2) koheren, (3) seimbang, dan (4) terukur.

Balanced Scorecard merupakan sistem pengukuran kinerja yang cocok digunakan dalam manajemen kontemporer yang memanfaatkan secara teknologi informasi dalam bisnis. Teknologi informasi tidak menentukan apa yang harus dikerjakan pekerja, tetapi teknologi ini menyediakan kebebasan dan kemudahan

bagi pemakainya untuk mewujudkan kreativitas mereka. Dalam zaman teknologi informasi ukuran kinerja harus tidak lagi ditujukan untuk mengendalikan tindakan personel, tetapi diarahkan untuk pemotivasian personel.

Di samping itu, sifat balanced scorecard yang memperluas perspektif yang dicakup (komprehensif) mewajibkan personel untuk membangun hubungan sebab akibat (koheren) menyeimbangkan sasaran strategi yang dihasilkan oleh sistem perencanaan strategi (seimbang) dan memudahkan pencapaian sasaran strategi karena sifatnya yang dapat diukur (terukur) menjadikan balanced scorecard suatu alat ukur kinerja yang sangat membantu pihak perusahaan dalam memantau seluruh komponennya.

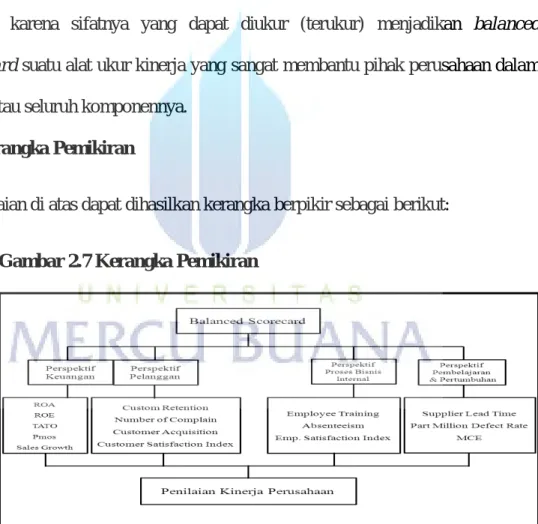

2.4 Kerangka Pemikiran

Dari uraian di atas dapat dihasilkan kerangka berpikir sebagai berikut:

Gambar 2.7 Kerangka Pemikiran

2.5 Perumusan Hipotesis

H0 : Balanced Scorecard tidak memengaruhi kinerja perusahaan.

H1 : Balanced Scorecard memengaruhi kinerja perusahaan.